Как выплатить зарплату если счет арестован налоговой

Обновлено: 19.04.2024

Подборка наиболее важных документов по запросу Выплата заработной платы при аресте счета налоговой (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Выплата заработной платы при аресте счета налоговой

Открыть документ в вашей системе КонсультантПлюс:

Интересная цитата из судебного решения: Приостановление операций по счетам общественной организации на основании решения налогового органа суды оценили как обстоятельство, несущественное для исполнения соглашения, поскольку данные принудительные меры и ранее применялись к клубу, министерство было извещено о них, однако продолжало перечислять денежные средства Возникновение обстоятельств, на которые министерство указывало в обоснование расторжения соглашения, явилось следствием неисполнения обязательств по выплате оставшейся части гранта, поскольку арест на имущество общественной организации наложен в ходе судебного разбирательства по искам работников клуба о взыскании заработной платы за 2018 г. Приостановление операций по счетам общественной организации на основании решения налогового органа суды оценили как обстоятельство, несущественное для исполнения соглашения, поскольку данные принудительные меры и ранее применялись к клубу, министерство было извещено о них, однако продолжало перечислять денежные средства."

Статьи, комментарии, ответы на вопросы: Выплата заработной платы при аресте счета налоговой

Открыть документ в вашей системе КонсультантПлюс:

"Частное банковское право: учебник"

(Рождественская Т.Э., Гузнов А.Г., Ефимова Л.Г.)

("Проспект", 2020) В этой связи вывод информационного письма N 6 о том, что арест средств на счете не должен нарушать очередности списания денежных средств со счета, установленной законодательством, представляется более обоснованным. Он не нарушает вывод Конституционного Суда РФ о необходимости выплачивать налоги и заработную плату одновременно, так как не нарушает установленную законодательством очередность платежей.

Открыть документ в вашей системе КонсультантПлюс:

"Справочник по доказыванию в гражданском судопроизводстве"

(7-е издание, дополненное и переработанное)

(под ред. И.В. Решетниковой)

("Норма", "ИНФРА-М", 2021) 6) наличие на момент предъявления исполнительного документа банку должника платежных требований, предъявленных к счету должника, очередность удовлетворения которых предшествует очередности удовлетворения требований по исполнительному документу (ст. 855 ГК РФ), либо обстоятельств, препятствующих списанию денежных средств со счета должника (наложение ареста на них или приостановление операций по счету, в частности, налоговым органом (ст. 76 НК РФ, ч. 8 ст. 70 Федерального закона "Об исполнительном производстве")), а при предъявлении иска к лицу, выплачивающему должнику заработную плату и проч., - наличие на указанный момент других исполнительных документов, очередность удовлетворения которых предшествует очередности удовлетворения требований по исполнительному документу (ст. 111 Федерального закона "Об исполнительном производстве");

Нормативные акты: Выплата заработной платы при аресте счета налоговой

Постановление Пленума ВАС РФ от 23.07.2009 N 60

(ред. от 20.12.2016)

"О некоторых вопросах, связанных с принятием Федерального закона от 30.12.2008 N 296-ФЗ "О внесении изменений в Федеральный закон "О несостоятельности (банкротстве)" Поскольку с даты принятия судом решения о признании должника банкротом снимаются ранее наложенные аресты на имущество должника и иные ограничения распоряжения данным имуществом и наложение новых арестов и иных ограничений распоряжения имуществом должника не допускается (абзац девятый пункта 1 статьи 126 Закона), налоговый орган не вправе принимать предусмотренное статьей 76 Налогового кодекса Российской Федерации решение о приостановлении операций по счету должника.

Открыть документ в вашей системе КонсультантПлюс:

Роструда от 14.12.2016 N 1313-ПР

6. Выяснить истинные причины нарушений в сфере оплаты труда и принять меры по их устранению с учетом перспективного плана развития организации: организовать взаимодействие с органами занятости населения с целью трудоустройства работников, оказать содействие в погашении дебиторской задолженности, при наличии необходимости, поставить вопрос о создании комиссии по трудовым спорам (удостоверения КТС имеют силу исполнительного листа и позволяют списывать денежные средства на зарплату с арестованных счетов), вынести на рассмотрение межведомственной комиссии вопрос о предоставлении организации-должнику по заработной плате отсрочки по оплате налогов и сборов.

Инициатором блокировки счетов могут являться налоговая, приставы, суд и наши любимые банки.

Чтобы узнать, как банки контролируют наличку в 2021-2022 году, посмотрите видеозапись вебинара «Как теперь будут контролировать наличку. 115-ФЗ в 2021 году».Оплатить картой и смотреть прямо сейчас

Налоговая. Порядок приостановления операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей регламентирован статьей 76 Налогового кодекса.

Естественно, рекомендуем детально изучить данную статью в первоисточнике.

Если же сократить ее содержание до практического минимуму, то налоговая блокирует счет в трех случаях:

- непредставление декларации.

- неуплата налога.

- игнорирование требования налоговой инспекции.

Приставы налагают арест в соответствии со статьями 70 и 81 Федерального закона № 229-ФЗ «Об исполнительном производстве». Суть в том, что получая документы из ФССП банк осуществляет безакцептное списание денежных средств со счета в соответствующем размере, и блокирует счет только в случае нехватки на нем денежных средств. Соответственно, если счет заблокировали приставы, то денег на нем скорее всего уже нет. Если деньги еще на счету, то времени совсем не много, и действует условия четвертой очереди (об очередности далее).

Суд. Определение судебного органа предполагает полную приостановку расчетных операций по счету. Блокировки подлежат все движения независимо от очередности списания средств, установленным Гражданским Кодексом, характером поступлений и назначением расчетов. Осуществляется в рамках уголовного, гражданского и арбитражного производств.

Банки. Блокируют счет со ссылкой на антиотмывочный закон (115-ФЗ), часто по минимальным основаниям, выводя предпринимателей на оплату «заградительных тарифов». Если не вестись на поводу у банковских клерков, то шансы вывести деньги обычно очень хорошие.

Дальше немного подробнее разберём каждый из случаев.

Даже если счёт в блоке с него могут уйти деньги. Это происходит если основание списания денег «сильнее» основания блокировки.

Правила очередности (пригодятся при блокировке счета налоговой и иногда приставами)

Очередность списания денежных средств со счета определяется статьей 855 Гражданского кодекса Российской Федерации. Приведем текст статьи полностью:

1. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом.

2. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

- в первую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- во вторую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы Российской Федерации, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов;

- в четвертую очередь по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в пятую очередь по другим платежным документам в порядке календарной очередности.

Разбираемся с налоговой

Здесь имеются разночтения.

Анализ ст.76 НК РФ и 855 ГК РФ дает повод банкам к вольностям касательно того, можно ли выполнять платежи третьей очереди при блоке налоговой либо нет. Пока никаких официальных разъяснений нет.

Есть случаи, когда банки дают выгнать ДС по третьей очереди (платежки с зарплатой), также часто встречаются отказы.

Поэтому для гарантированного обхода блока налоговой следует ориентироваться на 1 и 2 очереди платежей.

ИП — в выгодном положении, могут создать первую очередь платежей по алиментам, причем не обязательно на детей (на взрослых недееспособных граждан тоже хороший вариант).

Для организаций подходит вторая очередь — самый распространенный способ — получить исполнительный документ по задолженности по заработной плате.

Три варианта исполнительных документов — собственно исполнительный лист, судебный приказ, удостоверение КТС (комиссии по трудовым спорам). Они являются исполнительными документами согласно ст. 12 Федеральный закон от 02.10.2007 N 229-ФЗ (ред. от 31.12.2017) «Об исполнительном производстве».

Приставы — их очередь блокировки — четвертая. Останавливаться на этом не будем.Суды — очередность не применяется.

Банки

Соответственно, известные всем способы с алиментами и зарплатой (причем не только по исполнительному документу но и по простым зарплатным платежкам) работают очень хорошо.

1. Перевод ДС на резервный счет. Отказать не имеют право. Могут из вредности сделать приписку к переводу в другой банк «115-ФЗ». Соответственно совет — иметь резервные счета.

2. Перевод на контрагента (если нет резервного счета). Директор (вместе с юристом) несет в банк платежку на контра, справку из налоговой об отстутствии других рабочих счетов у компании, письмо в котором указываем на необходимость выполнения обязательств перед контрагентом, а также планируемые к банку регрессные претензии в случае невыполнения обязательств компании перед контрагентами.

3. Перевод по исполнительному документу (исполнительный лист, судебный приказ, решение третейского суда, исполнительная надпись нотариуса). Создаем на бумаге задолженность перед дружественным контрагентом, получаем исполнительный документ и его реализуем. Справится любой юрист.

4. Оплата налогов. Хороший способ если банк упирается, а времени на получение исполнительного документа нет. Готовим платежку на уплату налогов. Платить можно за контрагента (с последующей компенсацией), либо за свою компанию (с последующим письмом в налоговую об ошибочном платеже и просьбой вернуть на другие реквизиты).

Если для удовлетворения всех требований денег на счете недостаточно, банк списывает их в определенной последовательности. Очередность установлена в статье 855 Гражданского кодекса РФ. Проанализировав ее нормы, можно сделать вывод, что требование о приостановлении операций по счетам не распространяется только на выплаты по исполнительным документам в части:

- возмещении вреда жизни и здоровью и взыскания алиментов;

- удовлетворения требований о выдаче выходных пособий и об оплате труда работников (бывших работников).

А вот выдача средств со счета на обычную зарплату и перечисление задолженности по налогам и взносам по поручениям налоговой инспекции и внебюджетных фондов – это операции одной очереди (третьей). Поэтому банк выдаст деньги на зарплату, только если платежные документы от компании получит раньше решения налоговиков о приостановлении операций по счетам (письмо Минфина России от 6 марта 2014 г. № 03-02-07/1/9689).

Как же быть? Ведь за задержку зарплаты организация должна будет уплатить работникам проценты в размере не ниже 1/300 ставки рефинансирования (сейчас она составляет 8,25% годовых) за каждый день просрочки.

Причем независимо от вины работодателя (ст. 236 Трудового кодекса РФ, п. 55 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2).

Не говоря уже о других мерах ответственности, в частности, административной – в виде штрафа. Для юрлиц его сумма от 30 тыс. до 50 тыс. руб. Такая величина установлена в пункте 1 статьи 5.27 Кодекса РФ об административных правонарушениях.

Способ расчетов

Оплата наличными

Самый простой способ – выдать деньги работникам из кассы. Но это возможно, когда у компании есть наличная выручка. Если же в кассу поступает мало средств, то снять деньги с заблокированного расчетного счета не получится. Открыть счет в другом банке тоже не удастся, так как с прошлого года это прямо запрещено. Соответствующее положение внесено в пункт 12 статьи 76 Налогового кодекса РФ.

О приостановлении операций по счетам организации налоговая служба информирует все банки с помощью специального сервиса (письма ФНС России от 20 февраля 2014 г. № ПА-4-6/3003, от 13 февраля 2014 г. № НД-4-8/2283).

Кредит или заем

Восполнить нехватку оборотных средств может помочь кредит или заем (от дружественной компании или от учредителей). Но здесь проблемы такие.

В кризис лишние деньги найти непросто. При неблагополучном положении дел в компании банк в кредите может отказать. Если деньги достать все же удастся, за них придется платить большие проценты. И наконец, главный недостаток – поступившие на расчетный счет средства сначала все равно пойдут на уплату налогов и взносов и только затем на зарплату. Так что их нужно брать, чтобы хватило на расчеты с бюджетом, а не только на расчеты с работниками.

Решение комиссии по трудовым спорам

Если налички нет и привлеченных средств тоже, можно использовать другой способ – выдать зарплату по решению комиссии по трудовым спорам. Это исполнительный документ, а платежи по нему относятся к платежам второй очереди.

Процедура создания комиссии определена в статье 384 Трудового кодекса РФ.

Порядок действий следующий.

- Создаем комиссию по трудовым спорам (КТС) из равного числа представителей со стороны работодателя и работников. Представителей со стороны работодателя назначает руководитель компании. Со стороны работников избрание представителей оформляют протоколом общего собрания трудового коллектива.

- Изготавливаем печать для КТС. Можно заказать любую печать, конкретных требований к ней нет.

- Выдаем всем работникам расчетные листки по зарплате (ст. 136 Трудового кодекса РФ).

- Работники, которым компания не выдала зарплату, подают в комиссию заявления с просьбой обязать работодателя выплатить им деньги за определенный месяц (период).

- Комиссия регистрирует и рассматривает заявления, выносит решение о выплате задолженности по зарплате. На заседании комиссии ведется протокол. А по результатам заседания комиссия оформляет решение, копию которого вручает работнику. По общему правилу данную копию работник предъявляет для исполнения работодателю.

Такие правила установлены встатье 389 Трудового кодекса РФ.

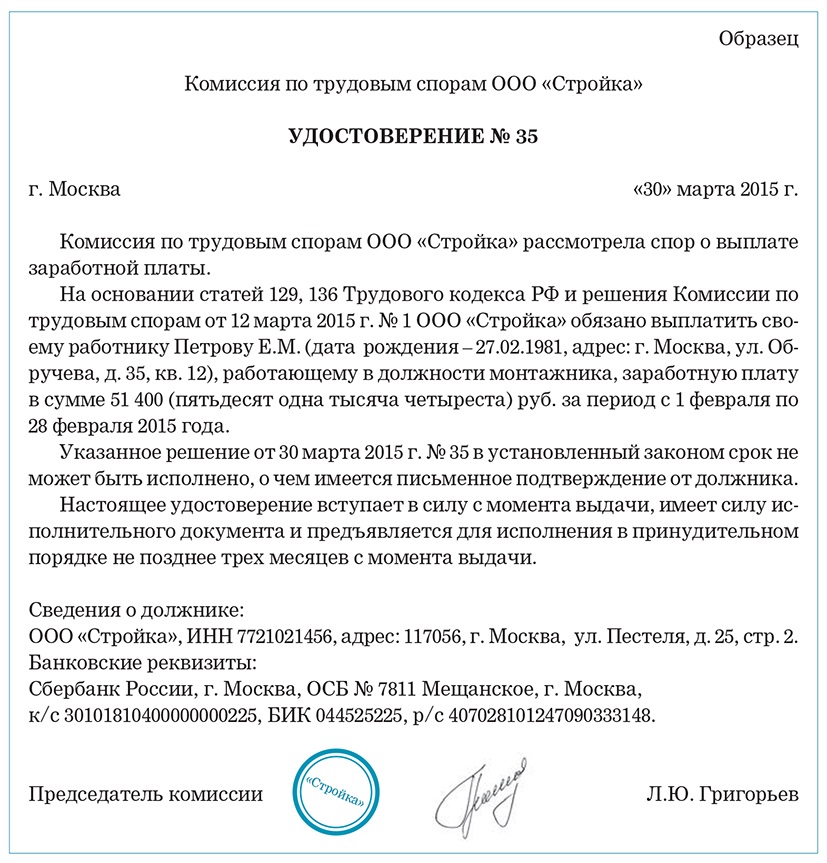

В данном случае работодатель обжаловать решение комиссии не собирается (поскольку он сам инициировал ее создание), а добровольно выплатить зарплату по решению КТС не может, так как счет заблокирован. Поэтому удостоверения можно выдать одновременно с копией решения комиссии (см. образец).

6. Далее возможны два варианта:

а) работник передает удостоверение, выданное комиссией, судебному приставу, и тот занимается его исполнением в принудительном порядке;

б) работник сам обращается в банк должника, то есть своего работодателя, как взыскатель (ст. 8 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве»). При этом в банк он представляет:

- удостоверение, выданное комиссией по трудовым спорам;

- заявление о выплате денег с указанием необходимых сведений о себе (Ф. И. О., гражданства, данных паспорта или другого документа, удостоверяющего личность, места жительства или места пребывания, ИНН (при его наличии), реквизитов счета, на который просит перечислить деньги).

Доверенность можно составить в простой письменной форме.

Банк в свою очередь должен незамедлительно исполнить требования взыскателя и сообщить об исполнении в течение трех дней (п. 5 ст. 70 закона № 229-ФЗ).

Однако при выборе такого способа следует учесть, что банк может в выдаче денег отказать, сославшись на пункт 8 статьи 70 закона № 229-ФЗ. В нем предусмотрено, что банк вправе не исполнять исполнительный документ, в случае когда операции с денежными средствами приостановлены в законном порядке. Тогда за разрешением ситуации работникам придется обращаться в суд.

Автор считает, что банк обязан исполнить удостоверение комиссии по трудовым спорам, так как приостановление операций не распространяется на взыскания, очередность исполнения которых предшествует взысканию налогов и сборов. То есть в нашем случае – на взыскание зарплаты по исполнительным документам. Поэтому, по мнению автора, приведенная норма касается только операций четвертой и пятой очереди. Норма эта существует давно. И раньше банк не отказывал во взыскании, даже если счет заблокирован.

Судебных решений, где банк незаконно отказал во взыскании зарплаты, найти не удалось. Возможно, их и нет. Есть решение, в котором суд подтвердил, что банк законно отказал во взыскании с заблокированного налоговиками счета прочих платежей, относящихся к пятой очереди (постановление Семнадцатого арбитражного апелляционного суда от 3 июня 2014 г. № 17АП-5256/2014-АК). Это косвенно подтверждает, что отказаться выдать средства по исполнительному листу банк может только по требованиям, которые по очередности стоят ниже налоговых платежей, взыскиваемых по поручению ИФНС.

Перечень способов решения проблемы приведенным списком, конечно, не исчерпывается. Каким вариантом воспользоваться, компания решает самостоятельно.

Важно запомнить

Очередность списания денег при недостаточности их на счете для удовлетворения всех требований определена в статье 855 Гражданского кодекса РФ. Средства на зарплату банк перечисляет в третью очередь. Налоги и взносы – это тоже платежи третьей очереди. Операции одной очереди банк проводит в порядке календарной очередности поступления документов.

Добрый день! как выплатить зарплату если арестован счет в банке, погасить задолженность пока нет возможности, а заработную плату задерживать нельзя. Можем ли мы выплатить зарплату через третье лицо — другую организацию или предпринимателя (далее — посредник), используя их счет? путем заключения договора займа с поручением перечислить деньги физлицам?

Добрый день! как выплатить зарплату если арестован счет в банке, погасить задолженность пока нет возможности, а заработную плату задерживать нельзя. Можем ли мы выплатить зарплату через третье лицо — другую организацию или предпринимателя (далее — посредник), используя их счет? путем заключения договора займа с поручением перечислить деньги физлицам?

Прочитайте им решение о приостановлении операций по счетам. Там все доходчиво написано. Пригрозите жалобой в отделение ЦБ.

Ирина СЕЛ, попробуйте внести деньги от участника в кассу как займ и из кассы выдавайте зарплату. Когда разблокируют счет погасите займ перед участником.

Ирина СЕЛ, попробуйте внести деньги от участника в кассу как займ и из кассы выдавайте зарплату. Когда разблокируют счет погасите займ перед участником.

. поскольку вышеизложенное в свете вышеуказанного влечет нижеследующее по отношению к поименованному.

Дык это. Вроде как все очевидно: налорг приостановил операции по счету на сумму недоимки, очередность платежа по которой - 5. При такой приостановке можно платить только з/п и налоги.

. поскольку вышеизложенное в свете вышеуказанного влечет нижеследующее по отношению к поименованному.

Ну тогда есть вариант с подачей работниками исковых заявлений в суд и получением исполнительных листов, очередность которых уже 2.

2. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности.

в третью очередь по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы Российской Федерации, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов;

Это при самостоятельной уплате налогов и сборов очередность 5. А при выставлении требований на уплату задолженности 3.

Бухгалтерам приходится удерживать из зарплаты сотрудников не только алименты, но и долги по кредитам, неуплаченные налоги и взыскания от ЖКХ по квартплате. Разберёмся, какие документы имеют силу исполнительных, как быть, если на одного работника поступает несколько исполнительных документов, и как поступать с удержаниями из больничных после перехода на «Прямые выплаты» от ФСС.

Какие документы имеют силу исполнительных

Кроме судебных приказов, исполнительных листов или постановлений приставов в бухгалтерию могут поступать иные документы — заявления работников на удержания или нотариально удостоверенные соглашения об уплате алиментов.

Такие документы могут приносить примерные отцы семейств, состоящие в браке и проживающие совместно с супругой и детьми. Делается это, чтобы «заблокировать» удержания из зарплаты по другим исполнительным документам — от банков, налоговой, ЖКХ.

Обязан ли бухгалтер удерживать из зарплаты алименты на основании таких документов или документы госорганов имеют приоритет? Давайте разбираться.

Удержания из зарплаты возможны только в случаях, которые предусмотрены ТК РФ и федеральными законами (ст. 137 ТК РФ). Удержать можно не более 20 %, а в отдельных случаях — не более 50 % зарплаты. Удерживать до 70 % зарплаты можно только в исключительных ситуациях (ст. 138 ТК РФ). Но ограничения действуют только тогда, когда деньги удерживаются по решению работодателя или уполномоченных органов.

Заявление работника об удержании из заработной платы — это не исполнительный документ, даже если там поручается удерживать алименты (ст. 12 Федерального закона от 02.10.2007 № 229-ФЗ, далее — Закон № 229-ФЗ).

Если работник пишет заявление об удержании, то это не удержание, а добровольное распоряжение зарплатой, и ограничения по удержаниям тут не действуют.

Отсюда следует два вывода.

- Раз ограничения не действуют, по заявлению работника можно изымать из зарплаты любые суммы и в любых целях — хоть 100 % зарплаты, но после удержания НДФЛ (Письмо Роструда от 10.10.2019 N ПГ/25776-6-1).

- Раз заявление — это не исполнительный документ, то деньги по заявлению можно изымать только тогда, когда будут произведены все «официальные» удержания по исполнительным листам и судебным приказам.

Раз по «добровольным» удержаниям никакие ограничения не действуют, работник после всех удержаний вполне может получить «на руки» 1/6, 1/8 и даже 1/10 заработной платы. Никакого нарушения в этом не будет. И всё же при появлении «официального» исполнительного документа мы бы рекомендовали уточнить у сотрудника, сохраняет ли силу его заявление на добровольное перечисление денег.

У Ивана большой долг по налогу на недвижимость: несколько лет он не платил за дом в деревне. Поняв, что скоро его «догонит» исполнительный лист, он написал по месту работы, в бухгалтерию ООО «Радуга», заявление на удержание 80 % зарплаты в счёт алиментов. В тот же месяц на него же поступил исполнительный лист: приставы требовали удержать половину жалования в счёт задолженности по налогам. Бухгалтерия «Радуги» удерживала деньги по постановлению, а уже из оставшейся части вычла деньги по заявлению работника.

Другое дело, если в бухгалтерию поступает не заявление, а нотариально удостоверенное соглашение (или его копия) об уплате алиментов. Это полноценный исполнительный документ (ст. 12 Закона № 229-ФЗ). Он имеет такую же силу, как судебные приказы, исполнительные листы и постановления приставов.

Какой документ важнее

Вопросы возникают, и когда на одного сотрудника поступает несколько исполнительных документов. Нужно ли брать в работу все документы сразу или правильнее организовать «очередь» и начинать исполнения по каждому следующему только после того, как закончено исполнение предыдущего?

Прямого ответа на этот вопрос в Законе № 229-ФЗ нет. Но есть два правила:

- Начинать удержания надо с даты получения исполнительного документа (ст. 98 Закона № 229-ФЗ). Это правило действует независимо от того, первый это документ по работнику или нет.

- Работодатель распределяет взысканные суммы между взыскателями без учёта того, когда какой исполнительный документ поступил (п. 3 ст. 111 Закона № 229-ФЗ).

Таким образом, не нужно ставить исполнительные документы в очередь: они должны исполняться одновременно. Как только поступает новое постановление, нужно сразу проводить по нему удержания наравне с уже имеющимися исполнительными листами.

Как работники хитрят и что делать бухгалтеру

Итак, дано. Максимальный размер удержания ограничен по ТК РФ. А сами исполнительные документы ранжируются: требования второй очереди удовлетворяются после того, как будут полностью удовлетворены требования первой очереди. Очевидно, что если сумма требований больше лимита, кто-то из кредиторов второй-третьей-четвертой очереди останется ни с чем.

В какой очерёдности удовлетворяются требования взыскателей (ст. 111 Закона № 229-ФЗ)

- Алименты

- Возмещение вреда, причиненного здоровью

- Возмещение вреда в связи со смертью кормильца

- Возмещению ущерба, причиненного преступлением

- Компенсация морального вреда

- Выплата выходных пособий и оплата труда лиц, работающих (работавших) по трудовому договору

- Выплата вознаграждения авторам результатов интеллектуальной деятельности

Зная это, работники хитрят: приносят в бухгалтерию судебный приказ или нотариальное соглашение об уплате алиментов с суммой взысканий минимум 50 % от зарплаты и блокируют удержания в пользу банков и налоговой. Всё удержанное получает супруга сотрудника в качестве алиментов на детей.

Разводиться для этого не обязательно. Семейный кодекс не связывает право детей на алименты с совместным проживанием и семейными отношениями матери и отца. Супруги могут быть женаты и жить вместе — но в любой момент обратиться за алиментами в суд. Или пойти к нотариусу и заключить соглашение об уплате алиментов. При этом размер алиментов по соглашению может быть больше, чем установил бы суд, — 50 или даже 70 % от заработка.

Это типичное злоупотребление правом (ст. 10 ГК РФ). Но у бухгалтерии нет полномочий переоценивать судебные решения или нотариальные соглашения. А значит, пока они не отменены, бухгалтер имеет полное право не удерживать деньги по исполнительным документам 2-4 очереди, если лимит взыскания (ст. 137 ТК РФ) уже достигнут при удержании алиментов.

Каков максимум для удержания

Несколько взысканий разной очерёдности

В общем случае можно удерживать по исполнительным документам до 50 % зарплаты (ст. 138 ТК РФ и ст. 99 Закона № 229-ФЗ). Но есть пять ситуаций, когда удержать можно до 70 % заработка (ст. 138 ТК РФ):

- Отбывание исправительных работ.

- Взыскание алиментов на несовершеннолетних детей;

- Возмещение вреда, причиненного здоровью другого лица;

- Возмещение вреда лицам, понесшим ущерб в связи со смертью кормильца;

- Возмещение ущерба, причиненного преступлением.

Если на одного работника поступило несколько исполнительных документов, в том числе из «льготных» категорий, руководствуемся правилом очерёдности: сначала удовлетворяем требования первой очереди, потом второй и так далее (ст. 111 Закона № 229-ФЗ).

На работника ООО «Лидер» Василия поступило два исполнительных листа. Один требует взыскать треть заработка в качестве алиментов на двух детей, а второй — половину в счёт задолженности по ЖКХ.

Начинаем с выплат первой очереди: бухгалтер удерживает треть заработка и направляет эту сумму на уплату алиментов. Требование выполнено, а лимит ещё не выбран, значит, можно удовлетворить требование второй очереди.

Требование второй очереди — долг по ЖКХ — удовлетворяется из неизрасходованного лимита, и это ⅙ заработка: ½ -⅓ = ⅙.

Бухгалтерия будет удерживать так деньги каждый месяц, пока не будет выплачен весь долг поставщику коммунальных ресурсов — или пока не прекратится взыскание алиментов (п. 2 ст. 99 Закона № 229-ФЗ).

Алименты на детей и взрослых

Алименты могут устанавливаться не только на несовершеннолетних детей, но и на содержание родителей, братьев, сестёр, бывшего супруга (ст. 87, 90, 93 Семейного кодекса РФ). Отличить такие алименты просто: они всегда устанавливаются не в проценте к заработку, а в твердой сумме.

Нюанс в том, что все алименты относятся к первой очереди. Но алименты на несовершеннолетних детей можно взыскивать в пределах 70 % от заработка (ст. 138 ТК РФ, п. 3 ст. 99 Закона № 229-ФЗ). А алименты на родителей и бывших супругов взыскиваются в пределах 50 % от жалования. Это вызывает проблемы, если с работника надо одновременно удержать оба типа алиментов.

Но поскольку алименты на взрослых всегда устанавливаются в твердой сумме, а на детей чаще всего в виде процента от заработка, то перед началом удержания оба требования надо привести к общему знаменателю — посчитать сумму на каждого из детей в этом месяце с учётом заработка и доли алиментов.

На Ивана Григорьевича имеется три исполнительных документа на взыскание алиментов: на сына в размере ⅙ заработка, на дочь в размере ¼ заработка и на бывшую супругу в размере 5000 руб. ежемесячно. Заработная плата сотрудника составляет 20 000 руб., и он имеет право на стандартный вычет по обоим детям. Рассчитаем удержания.

Сначала определим базу для удержания: деньги удерживаются из суммы, оставшейся после уплаты НДФЛ (п. 1 ст. 99 Закона № 229-ФЗ). В нашем случае база составит 17 764 руб. (20000 − (20000 − 1400 × 2) × 13 %).

Теперь начнем расчёт.

- Определим твердые суммы, которые причитаются каждому из взыскателей: супруга — 5000 руб., дочь — 4441 руб. (17 764 × 1/4), сын — 2960,67 руб. (17764 × 1/6).

- Общая сумма удержания 12401,67 руб. (5 000 + 4 441 + 2 960,67), что больше половины заработка (17 764 × 50 % = 8882).

- Удержим половину заработка (8 882 руб.) и распределим эту сумму между всеми тремя взыскателями пропорционально их требованиям:

- доля супруги: (8 882 / (5 000 + 4 441 + 2 960,67)) × 5000 = 3 580,97 руб.;

- доля дочери: (8 882 / (5 000 + 4 441 + 2 960,67)) × 4 441 = 3 180,62 руб.;

- доля сына: 8 882 / (5 000 + 4 441 + 2 960,67)) × 2 960,67 = 2 120,41 руб.

- Поскольку дети получили меньше той суммы, которая была определена на первом шаге, то производится дальнейшее удержание в пределах 70 % заработка, т.е. удерживается еще 2 100,64 руб. ((4 441 − 3 180,62) + (2 960,67 − 2 120,41)) из возможных к доудержанию 3 552,8 руб. (17 764 × 70 % − 8882). Данные деньги отправляются только детям.

Итого супруга получит 3 580,97 руб., дочь 4 441 руб., сын 2 690,67 руб. А работнику к выплате причитается 6 951,36 руб. И при этом у него появится задолженность по алиментам в пользу супруги в размере 1 419,03 руб.

Если бы удержанной в пределах 70 % от заработка суммы не хватило для полного расчета с детьми, то соответствующая сумма также делилась бы между ними пропорционально их требованиям.

Лимиты и плата за перевод сумм взыскателю

Иногда с работника взыскивается также плата за перевод денег в пользу взыскателя: банковские и почтовые комиссии (п. 3 ст. 98 Закона № 229-ФЗ). Удерживать их в пределах лимитов или сверх того?

Взыскивать эти суммы за пределами лимитов нельзя (ст. 138 ТК РФ). А значит, если работник не согласен добровольно компенсировать стоимость перевода (например, подать заявление на добровольное удержание из зарплаты), то бухгалтеру придётся уменьшить сумму взыскания по исполнительному документу. В результате на стоимость перевода за работником будет образовываться задолженность по исполнительному листу — её нужно будет удержать из последующих выплат.

Удержания из больничных

С больничных удержания по исполнительным листам тоже проводятся: в перечне исключений — необлагаемых госпособий — пособия по временной нетрудоспособности не значатся (пп. 9 п. 1 ст. 101 Закона № 229-ФЗ). Вопрос в другом — как удерживать. Ведь сама организация выплачивает только часть пособия — за первые три дня. А за остальные дни деньги работнику присылает ФСС.

Если строго следовать нормам Закона № 229-ФЗ, бухгалтерия должна удерживать деньги только из тех выплат, которые проводит сама организация (ст. 98 Закона № 229-ФЗ). К удержаниям с «основного» пособия, которое перечисляет ФСС, работодатель никакого отношения не имеет. А значит, рассчитывать удержание нужно только по выплачиваемой сумме — за первые три дня болезни.

Этот вывод подтверждают разъяснения территориальных отделений ФСС. Специалисты ФСС по Тамбовской области поясняют, что ФСС удержит деньги из пособия, если в отделение поступит исполнительный лист, судебный приказ или соглашение об уплате алиментов. Обратиться в отделение Фонда должен получатель алиментов или служба судебных приставов. Работодатель не обязан ни уведомлять ФСС об исполнительных листах, ни пересылать в отделение ФСС их копии.

Если Фонд не проведёт удержание, работодатель не обязан исправлять эту ошибку. Такая обязанность появится, только если в компанию придёт официальный документ от приставов, где будет указано, что по «больничному» за счёт ФСС возникла задолженность и её надо удержать из текущих выплат в пользу работника-должника.

Неприкасаемый минимум

С февраля 2022 года вступили в силу поправки в Закон № 229-ФЗ, согласно которым должники могут защитить от взыскания доход в размере прожиточного минимума. Но подобная поблажка распространяется лишь на деньги, находящиеся на банковских счетах. К удержаниям, которые производятся бухгалтериями по месту работы, эти новшества не применяются.

Сказанное, однако, не значит, что новые правила никак не скажутся на работе бухгалтера. Дело в том, что одновременно поправки, гарантирующие сохранение за должником прожиточного минимума, внесены также и в Гражданский процессуальный кодекс. Согласно новой редакции п. 1 ст. 446 ГПК РФ взыскание по любым исполнительным документам не может быть обращено на заработную плату и иные доходы гражданина-должника в размере величины прожиточного минимума.

Таким образом, законодатели фактически установили две различные процедуры сохранения за должником прожиточного минимума при удержаниях по исполнительным документам. Первая зафиксирована в законе № 229-ФЗ. Она применяется только по решению судебного пристава и только к удержаниям, которые производятся за счет денежных средств на счетах должника (п. 1.1 ст. 99 Закона № 229-ФЗ). И не распространяется на исполнительные документы о взыскании алиментов, вреда здоровью, вреда в связи со смертью кормильца и ущерба, причиненного преступлением (п. 3.1 ст. 99 Закона № 229-ФЗ).

Вторая прописана в ГПК РФ. Она применяется к любым исполнительным документам, предусматривающим удержание из заработной платы, вне зависимости от того, кто производит удержание (бухгалтерия по месту работы или банк). И никаких ограничений в части видов взыскания при этом не устанавливается.

Так что с февраля 2022 года при удержании средств из зарплаты бухгалтер должен в дополнение к установленным ТК РФ и Законом № 229-ФЗ лимитам (50 или 70 процентов в зависимости от вида требования) учитывать еще и ограничения, установленные ГПК РФ. Сохранять прожиточный минимум нужно как при удержаниях на основании постановления пристава, так и при получении исполнительного документа или судебного приказа напрямую от взыскателя. В том числе, новые правила применяются и к исполнительным документам, полученным до 01.02.2022.

Напомним, что по новым правилам за должником должна сохраняться бо́льшая из двух сумм: прожиточный минимум трудоспособного населения по РФ в целом (на 2022 год он равен 13 793 руб.) или прожиточный минимум в субъекте РФ по месту жительства должника для соответствующей социально-демографической группы.

Пример. Менеджер по продажам Петров из ООО «Лидер» задолжал банку по кредиту 100 000 рублей. Заработная плата Петрова после удержания НДФЛ составляет 22 000 рублей, а прожиточный минимум в регионе — 15 000 рублей. Банкиры обратились в суд и выиграли дело, после чего сами принесли исполнительный лист в бухгалтерию ООО. Прямое исполнение требований исполнительного листа приведет к тому, что за работником останется только 11 000 рублей, что ниже прожиточного минимума. А значит, причитающуюся банкирам сумму придется уменьшить. В результате Петров получит «на руки» 15 000 рублей, а банк — 7 000 рублей. Аналогичным образом нужно проводить удержания и если банкиры сдадут исполнительный лист приставам, а те пришлют в организацию постановление об удержании

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Автор статьи

Читайте также: