Как задолженность перевести в займ

Обновлено: 15.04.2024

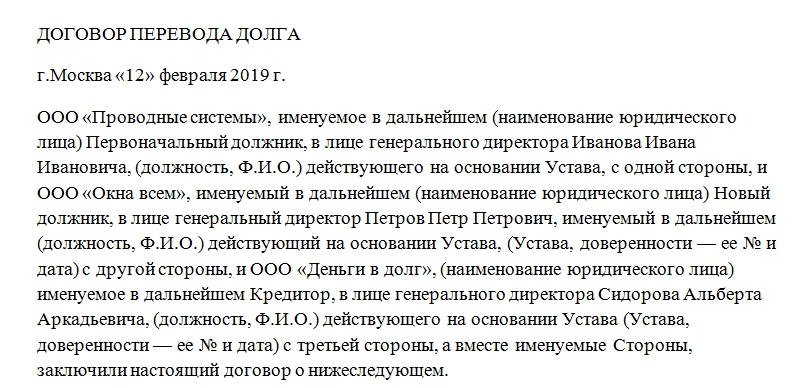

Трехстороннее соглашение о переводе долга – это документ, подтверждающий факт того, что обязательства по выплате долга переходят с одной организации на другую. При этом подписывать соглашение будут три стороны: кредитор, бывший должник и та организация, которая принимает на себя ответственность за выплату долга.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Классификация

По субъектному составу договоры могут подразделяться на двусторонние, трехсторонние, четырехсторонние и т.д. Естественно, самой распространенной является первая разновидность. Но и трехсторонние соглашения в наше время – не редкость.

Законодательные требования к форме такого соглашения, как разновидности стандартного договора, установлены в п. 4 ст. 391, ст. 389 ч. 1 Гражданского кодекса РФ.

Конечно, в некоторых случаях сразу трем сторонам бывает сложно прийти к компромиссу. Но в ряде ситуаций перенос долговых обязательств с одной компании на другую является наиболее оптимальным решением для всех.

Причем важно иметь в виду, что перевод долга регулируется 391 статьей ГК РФ, а перемена кредитора – 382-ой.

Недействительность трехстороннего соглашения о переводе долга

Договор может быть признан недействительным в судебной инстанции по следующим причинам:

- Его подписывает несовершеннолетнее лицо.

- Соглашение было заключено с организациями-банкротами.

- Если в тексте договора не прописана возможность высказывания должника. Согласно 392 статье ГК РФ должник вправе обсуждать условия возврата долга с кредитором. Если договор этого не подразумевает, то он может быть признан недействительным.

Форма договора

389 статья Гражданского кодекса явно указывает на то, что форма вновь формируемого трехстороннего соглашения должна быть точно такой же, как и у первоначального договора между должником и кредитором. То есть если при выдаче кредита присутствовал нотариус и заверял своей подписью договор, то и во втором случае эта процедура будет обязательна. Иначе соглашение может быть признано недействительным.

Согласие кредитора

Долг от одного должника другому невозможно передать без согласия кредитора. Это четко прописано в существующем законодательстве. Кредитор рискует увеличить свои риски на невыплату долга, поэтому он имеет право знать, кто ему будет должен в каждый конкретный момент времени.

Банковские организации при заключении подобного рода бумаг в большинстве случаев соглашаются на все условия, которые оглашаются должником. Ведь на кону стоит их репутация и возможные судебные издержки. Права должника нельзя игнорировать.

Элементы соглашения

Сделка производится только при условии согласия с ее положениями всех трех сторон. Бумага состоит из нескольких частей. Это:

- Реквизиты документа. Указываются дата подписания, номер, полное наименование.

- Констатирующая часть. Перечисление сторон.

- Предмет соглашения. По пунктам раскрываются общие моменты договора.

- Права и обязанности сторон соглашения.

- Ответственность.

- Срок действия соглашения.

- Рассмотрение споров.

- Юридические адреса и подписи каждой из трех сторон.

Каждая из частей обстоятельно раскрывается, прописываются все возможные варианты развития событий. При необходимости каждая сторона привлекает грамотных юристов для страховки исполнения собственных интересов. При перечислении сторон указывается ФИО представителя каждой стороны. Также необходимо указать документацию, согласно которой каждый из сотрудников вправе подписывать подобные соглашения.

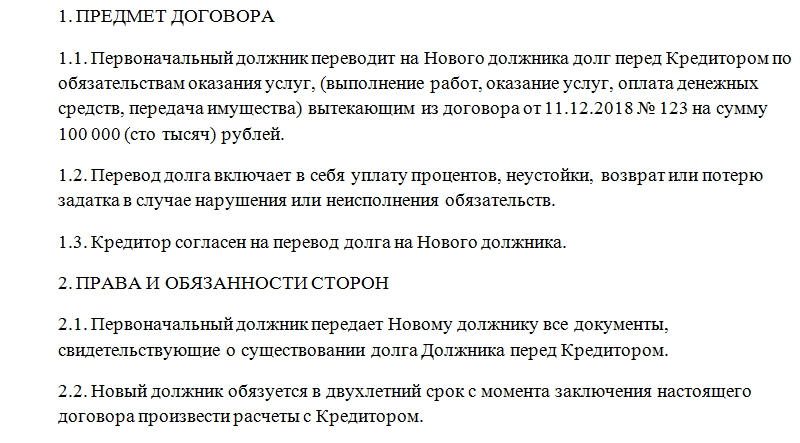

Предмет договора

Первым же пунктом в документе должна быть указана сумма передающихся долговых обязательств. Здесь же предусмотрена графа для ссылки на договор, согласно которому долг возник. Обязательно указывать номер и дату.

В общую сумму (на общее усмотрение) включаются доплаты, пени, проценты, неустойки, задаток и прочие выплаты, предусмотренные предыдущим соглашением.

Права и обязанности

В приложенном образце бумаги перечисляются:

- Обязанности старого должника передать всю документацию, которая свидетельствует о факте существования задолженности новому должнику.

- Срок выплаты новым должником указанной суммы.

- Права нового должника относительно выдвижения требований кредитору по условиям соглашения.

Ответственность

В договоре для страховки кредитора обычно прописывается условие того, что если новый должник не справится с выполнением передаваемых долговых обязательств, то прежний несет за это определенную ответственность. Он может принять на себя обратно долг и пр.

Важный нюанс: если обязательства по выплате долга прописаны, а размер (сумма) – нет, то такое соглашение считается недействительным.

Срок действия

Указывается точная дата, с какого времени соглашение вступает в силу. Обычно этот срок – момент подписания. Но бывают и исключения из правил. Также в этом месте документа обязательно упоминание о том, что в случае невыполнения условий новым должником соглашение автоматически расторгается и долговые обязательства переходят к прежнему должнику. Причем действовать будет прежний договор.

Альтернативный вариант

Бывают случаи, когда удобнее на начальном этапе заключить двусторонний договор, между старым и новым должником, а потом заручиться согласием кредитора. Тогда одним из условий вступления соглашения в силу будет подписание кредитором согласия.

Срок хранения

Трехстороннее соглашение о переводе долга оформляется минимум в трех экземплярах. Они остаются на хранение у каждой из сторон. Это позволит соблюсти интересы каждой из сторон и доказать факт наличия документа при возможных судебных разбирательствах.

Время хранения этой бумаги будет зависеть от того, какой датой было погашено долговое обязательство, то есть когда соглашение перестало быть актуальным. И от этого числа необходимо отсчитать три года. Например, если выплаты совершались в течение 5 лет и долг полностью был закрыт, то уничтожить документ можно будет через 8 лет. Естественно, этот процесс должен сопровождаться созданием комиссии и составлением акта об уничтожении. Минимальное время хранения — 5 лет.

Подборка наиболее важных документов по запросу Перевод долга по договору займа с процентами (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Перевод долга по договору займа с процентами

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 269 "Особенности учета процентов по долговым обязательствам в целях налогообложения" главы 25 "Налог на прибыль организаций" НК РФ

(ООО "Журнал "Налоги и финансовое право") Как указал суд, признавая позицию ИФНС обоснованной, согласно дополнительным соглашениям, заключенным между обществом и иностранными заимодавцами, сумма начисленных процентов по договорам займа переведена в основной долг, что приравнивается к выплаченным иностранному лицу дивидендам.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 265 "Внереализационные расходы" главы 25 "Налог на прибыль организаций" НК РФ

(ООО "Журнал "Налоги и финансовое право") По мнению налогового органа, проценты по договорам займа необоснованно отнесены на внереализационные расходы, так как налогоплательщик (новый должник), используя схему с участием взаимозависимых лиц, не принимал мер ко взысканию платежей по договору перевода долга с прежнего должника, передавшего ему обязательства по займу; не нес реальных расходов по спорным долговым обязательствам, спорные обязательства не связаны с его производственной деятельностью.

Статьи, комментарии, ответы на вопросы: Перевод долга по договору займа с процентами

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по сделкам. Перевод долга. Кредитор Денежные средства, полученные от нового должника в счет погашения суммы основного долга, не являются доходом в целях налогообложения прибыли (пп. 10 п. 1 ст. 251 НК РФ). Что касается процентов по договору займа, то как до момента перевода долга, так и после они учитываются в налоговом учете следующим образом. Проценты по займу включаются в состав внереализационных доходов на дату их признания в соответствии с гл. 25 НК РФ (п. 6 ч. 2 ст. 250, п. 3 ст. 328 НК РФ).

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по сделкам. Перевод долга. Новый должник На дату перевода долга обязательства нового должника по возврату основной суммы долга и уплате процентов по договору займа, заключенному с первоначальным должником, прекращаются (погашаются). При этом сумма погашенного основного долга по договору займа расходом для целей налогообложения прибыли не является (п. 12 ст. 270 НК РФ). Проценты по займу включаются в состав внереализационных расходов при условии, что они направлены на получение дохода (пп. 2 п. 1 ст. 265, п. 1 ст. 252 НК РФ).

Рациональная организация бухгалтерского учета расчетов по кредитам и займам обеспечивает возможность систематического контроля за целевым использованием и своевременным погашением заемных средств, а также формирование достоверной отчетной информации, необходимой внутренним пользователям отчетности для принятия управленческих решений по привлечению новых кредитов (займов), оценке эффективности кредитования, а внешним - для оценки платежеспособности предприятия и возможности его кредитования.

Однако изучение организации учетной практики расчетов по кредитам и займам в ряде сельскохозяйственных предприятий свидетельствует о недостаточной эффективности системы бухгалтерского учета заемных средств. Анализ содержания приказов об учетной политике выявил отсутствие положений, регламентирующих учет долговых обязательств. Бухгалтеры-практики ссылаются на то, что вопросы учета заемных средств достаточно подробно регламентированы нормативными актами, не предусматривают вариантности и не требуют регулирования локальным нормативным актом.

Порядок бухгалтерского учета операций, связанных с получением и возвратом кредитов и займов, осуществлением расходов по их привлечению, а также требования к раскрытию информации в бухгалтерской отчетности установлены Положением по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008), утвержденным Приказом Минфина России от 06.10.2008 N 107н.

Указания по синтетическому учету краткосрочных и долгосрочных кредитов и займов на бухгалтерских сч. 66 "Расчеты по краткосрочным кредитам и займам" и 67 "Расчеты по долгосрочным кредитам и займам" содержатся в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению". Отдельные положения, регламентирующие учет и раскрытие в отчетности информации об основном долге и процентах по заемным средствам, содержатся:

- в Положении по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утвержденном Приказом Минфина России от 06.07.1999 N 43н;

- в Положении по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденном Приказом Минфина России от 30.03.2001 N 26н;

- в Положении по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденном Приказом Минфина России от 06.05.1999 N 33н.

Анализ нормативных требований к организации бухгалтерского учета и изучение учетной практики расчетов по кредитам и займам и расходов по их обслуживанию свидетельствуют, что в приказе об учетной политике организации необходимо наличие как минимум следующих положений:

- о критериях признания актива инвестиционным;

- о составе и порядке списания дополнительных затрат по кредитам и займам;

- о переводе долгосрочной задолженности по заемным средствам в состав краткосрочной в соответствии со сроком возврата основной суммы долга.

Относительно последнего тезиса ряд ученых рекомендует закрепить в приказе об учетной политике предприятия один из двух возможных вариантов отражения долгосрочной задолженности в бухгалтерском учете и отчетности :

- переводить долгосрочную задолженность по полученным займам и кредитам в краткосрочную в момент, когда по условиям договора займа и (или) кредита до возврата основной суммы долга остается 365 дн.;

- учитывать привлеченные заемные средства, срок погашения которых по договору займа или кредита превышает 12 мес., до момента их полного погашения в составе долгосрочной задолженности.

На практике большинство предприятий агропромышленного комплекса (АПК) не осуществляет перевод долгосрочной кредиторской задолженности в состав краткосрочных долгов, несмотря на приближающийся срок ее возврата. При этом в учетной политике не отражается применяемый вариант учета задолженности по долгосрочным кредитам и займам. В качестве основного аргумента правомерности действий приводится факт отсутствия положения о переводе задолженности из состава долгосрочной в краткосрочную в ПБУ 15/2008 "Учет расходов по займам и кредитам".

Однако в рассматриваемой ситуации необходимо руководствоваться требованиями других нормативных актов.

Во-первых, п. 19 ПБУ 4/99 "Бухгалтерская отчетность организации" установлено, что в бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 мес. после отчетной даты или продолжительность операционного цикла превышает 12 мес. Все остальные активы и обязательства представляются как долгосрочные.

Во-вторых, в Письме Минфина России от 28.01.2010 N 07-02-18/01 указывается, что:

- если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 мес., указанные обязательства представляются как краткосрочные;

- при раскрытии в бухгалтерском балансе информации о задолженности по причитающимся к уплате процентам по полученным займам (кредитам) обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 мес. после отчетной даты.

Таким образом, основным критерием классификации задолженности на долгосрочную и краткосрочную при подготовке бухгалтерской отчетности является срок, оставшийся до погашения, а не срок пользования заемными средствами по договору. Таким образом, в периоде, когда срок погашения кредиторской задолженности по привлеченным займам или кредитам по состоянию на последний день отчетного периода составляет не более 12 мес. (т.е. 365 или 366 дн. и менее), задолженность подлежит переводу из долгосрочной в краткосрочную. Из содержания рассматриваемых нормативных актов следует, что положение о переводе задолженности является не правом, а обязанностью организации.

Требование о переводе долгосрочной задолженности в краткосрочную распространяется и на проценты по кредитам и займам. Кроме того, согласно п. 4 ПБУ 15/2008 расходы по кредитам (займам) следует отражать в бухгалтерском учете обособленно от основной суммы обязательства по полученному кредиту (займу). Это положение следует учитывать при раскрытии в бухгалтерском балансе информации о задолженности по причитающимся к уплате процентам по полученным займам (кредитам). Так, в Письме Минфина России от 24.01.2011 N 07-02-18/01 указывается, что причитающиеся на конец отчетного периода к уплате проценты по долгосрочным кредитам, отражаемые в бухгалтерском балансе как краткосрочные обязательства, при необходимости должны быть обособлены от данных о краткосрочных кредитах и займах.

Следовательно, операции по начислению процентов следует отражать на отдельном субсчете, открытом к счету, на котором учитывается основная сумма кредита (займа). В связи с этим целесообразно выделить к синтетическим сч. 66 "Расчеты по краткосрочным кредитам и займам" и 67 "Расчеты по долгосрочным кредитам и займам" субсчета для раздельного учета привлеченных кредитов и займов:

- 1 - "Расчеты по кредитам";

- 2 - "Расчеты по займам".

К этим субсчетам, по мнению авторов, следует предусмотреть субсчета второго порядка:

- 1.1 - "Расчеты по основной сумме долга";

- 1.2 - "Расчеты по процентам" для обеспечения обособленного учета основной суммы долга по кредитам (займам) и процентов по ним.

При наличии на 31 декабря начисленных, но не оплаченных процентов по долгосрочному кредиту, их сумму также следует переводить в состав краткосрочной задолженности по кредитам со сч. 67 "Расчеты по долгосрочным кредитам и займам", субсчет 1.2 "Расчеты по процентам", на сч. 66 "Расчеты по краткосрочным кредитам и займам", субсчет 1.2 "Расчеты по процентам".

В бухгалтерском учете предприятия операции по переоформлению задолженности, в соответствии со сроком ее погашения, должны быть отражены следующими бухгалтерскими записями (табл. 1).

Договор переуступки права требования нужен для передачи права взыскания долга другому лицу. О том, как его правильно оформить, расскажем в этой статье.

Договор переуступки долга — что это такое?

Кредитор по денежному или иному обязательству может передать свои права другому лицу. Такая передача оформляется договором уступки права, который на юридическом языке именуется договором цессии. Первоначальный кредитор, передающий права, именуется цедентом, а новый кредитор — цессионарием. Соглашения о переуступке вправе заключать как физлица, так и организации.

Необходимость передать задолженность другому кредитору может быть вызвана различными причинами (к примеру, нежеланием заниматься взысканием долга через суд). Типичный пример цессии — передача коллекторскому агентству задолженности по кредитному договору.

Как правило, уступка права требования долга является возмездной, то есть новый кредитор выплачивает первоначальному кредитору вознаграждение, размер которого оговаривается соглашением между ними. Величина такой выплаты чаще всего меньше суммы переданной задолженности, т. к. иначе у нового кредитора не будет причин для покупки долга. В то же время закон не запрещает и безвозмездную уступку права требования новому кредитору.

Когда можно сделать перевод долга

Закон говорит о том, что уступить новому кредитору можно долги по любым обязательствам, за исключением предусмотренных законом случаев. В частности, не могут быть переведены по договору цессии права требования, если они неразрывно связаны с личностью кредитора (например, право на алименты, возмещение морального вреда и т. п.).

По общему правилу для передачи долга в порядке переуступки обычно не требуется предварительного получения согласия от должника. Однако в ряде случаев уступка прав возможна только с согласия обязанного лица, в частности:

- если соглашением между кредитором и должником установлено, что передача долга возможна лишь с согласия последнего;

- если нормативными актами предусмотрено, что переход права требования допустим лишь при согласии на это должника;

- если выполнение обязательства тесно связано с личностью кредитора.

Нужно отметить, что передать долг можно и тогда, когда уже имеется судебное решение о взыскании задолженности в пользу первоначального кредитора. В этом случае после оформления договора цессии понадобится обратиться в суд, который вынесет определение о замене стороны по делу. Далее с этим определением и договором переуступки нужно обратиться в службу судебных приставов.

Форма и существенные условия договора цессии

Единственное существенное условие договора переуступки — его предмет. Предметом является право требования, которое переходит к новому кредитору. В тексте договора следует описать суть передаваемого права требования и указать, на основании каких документов оно возникло. При этом совершенно не обязательно отражать в договоре причины и мотивы такой передачи.

Договор или судебное решение, из которого вытекает передаваемое право, обязательно прилагается к соглашению о переуступке. Если такой договор имеет приложения, то их также нужно передать новому кредитору.

Все иные условия соглашения об уступке прав относятся к числу дополнительных и включаются в текст соглашения по усмотрению сторон. Более наглядно все вышеперечисленное представлено в образце договора переуступки права требования долга, имеющемся на нашем сайте.

Нюансы договора уступки права

- Целесообразно отразить в тексте договора условие о том, кто из сторон и в какой срок сообщает должнику о переходе права требования к цессионарию. Логичнее эту обязанность возложить на нового кредитора, поскольку в силу закона именно на нем лежит риск последствий неизвещения должника.

- Если должник, не уведомленный о передаче долга, исполнит обязательство первоначальному кредитору, то он считается выполнившим свою обязанность. А новому кредитору в таком случае придется взыскивать с прежнего кредитора сумму долга, необоснованно им полученную.

- Передача права требования может быть оформлена не только двусторонним, но и трехсторонним договором (с участием должника).

- В возмездном договоре следует прописать размер и порядок выплаты вознаграждения, которое выплачивает цессионарий. Если стороны заключают безвозмездный договор, то лучше всего прямо отразить в договоре, что у нового кредитора нет обязанности по выплате вознаграждения.

- Прежний кредитор не отвечает за исполнение обязательства должником. Исключением будет ситуация, когда он выступит поручителем обязанного лица перед новым кредитором.

Примерный бланк договора переуступки права требования долга

В том случае, если требуется договор переуступки права требования, — образецбланка для него будет выглядеть примерно так:

_г.________________ «___» ______________ _____ г.

__________________________________________________________________,

именуемое «Цедент», в лице _________________________________________,

действующего на основании ______, и _________________________________,

именуемое «Цессионарий», в лице ____________________________________,

действующего на основании ________, заключили Договор о нижеследующем:

- Предмет договора

Цедент уступает Цессионарию право требования долга по договору № ______ от «___» _____________ ____ г., заключенному между Цедентом и __________________________________________________________________, именуемым «Должник», в объеме и на условиях, определенных этим договором. Названный договор является приложением к настоящему Договору. - Права и обязанности сторон

Обязанности Цедента: - передать Цессионарию документы, удостоверяющие право требования;

- иные обязанности:_______________________________________________.

Перевод через мобильный банк, назначение: «Заемные средства». Это было единственное доказательство займа, с которым истец отправился в суд. Суды разошлись во мнениях, был ли это заем или неосновательное обогащение. А потом дело дошло до ВС. На заседании судьи выясняли волю ответчика на заключение договора, а еще определяли, кто же на самом деле был заемщиком, а кто — заимодавцем.

В апреле 2016 года Вячеслав Шевченко* перечислил приятелю Руслану Золотухину* 1 млн руб. В назначении перевода он указал «Заемные средства». Спустя четыре года, 5 февраля 2020 года, Шевченко потребовал в течение 30 дней вернуть ему долг. Но это требование осталось без ответа, после чего мужчина решил добиться денег через суд.

Первая инстанция удовлетворила его иск и взыскала с Золотухина 1 млн руб. Но апелляция это решение отменила. Нет доказательств, что стороны заключили договор займа, поскольку из платежного поручения не следует обязанность Золотухина вернуть деньги, указал Верховный суд Татарстана. Спорную сумму он признал неосновательным обогащением, но взыскивать ее с ответчика не стал, сославшись на пропуск срока исковой давности. Шестой кассационный СОЮ согласился с апелляцией.

Тогда представитель Шевченко — Ильдус Калимуллин — подал жалобу в Верховный суд.

Назначение платежа

На заседание ВС приехал юрист истца Калимуллин и ответчик Золотухин. Шевченко в суд не явился. Председательствующий судья Елена Гетман поинтересовалась у сторон, считают ли они возможным рассмотреть дело без истца. Золотухин был против. По его словам, в деле много вопросов, которые требуют пояснений лично Шевченко, а он «за полтора года ни разу в суд не пришел, ни одной бумажки не подписал».

Калимуллин назвал этот довод несостоятельным, подчеркнув, что ГПК не запрещает рассматривать спор без участия стороны. В итоге судьи решили рассмотреть дело без Шевченко. «Мы кассационная инстанция, рассматриваем исключительно вопросы права, поэтому явка стороны в данном случае является не обязательной», — пояснила Гетман.

После этого слово взял Калимуллин. Он обратил внимание судей, что апелляция и кассация неверно установили природу отношений между сторонами. Здесь имел место договор займа, подчеркнул юрист.

«То есть вы считаете основной ошибкой то, что суд фактически не рассмотрел заявленное вами требование (вместо этого он начал обсуждать вопрос неосновательного обогащения. — Прим. ред.)?» — поинтересовалась у представителя Гетман. Юрист ответил утвердительно.

— Какие есть доказательства, что средства заемные? — задала судья еще один вопрос Калимуллину.

— То есть письменного договора стороны не заключали?

После этого судья-докладчик Михаил Кротов поинтересовался, чем, по мнению представителя, было выражено волеизъявление на заключение договора займа со стороны Золотухина. Юрист ответил, что вообще стороны договорились о займе. Потом Золотухин отрицал это, но, получив деньги, не стал ни выяснять цель перевода, ни возвращать средства, обратил внимание Калимуллин.

Кротов также уточнил, какие отношения связывали истца и ответчика, был ли у них совместный бизнес. Представитель Шевченко пояснил, что они долгое время были друзьями, но никаких совместных дел не вели.

Заемщик или заимодавец

Затем свою позицию представил Золотухин. Он рассказал, что 1 млн руб. Шевченко перевел на его счет через мобильное приложение банка.

«Так называемое назначение платежа — это всего лишь смс, в котором можно написать что угодно, хоть «за наркотики», — возмутился Золотухин.

— Вы как-то отреагировали на это смс? — уточнила Гетман.

— Я его даже не видел.

По словам Золотухина, это Шевченко некогда занимал у него деньги и этим переводом вернул долг. На вопрос Кротова, может ли Золотухин как-то подтвердить эти слова, последний ответил отрицательно. «Это было пять лет назад. Конечно, не могу, как и он сейчас не может подтвердить, что якобы дал взаймы мне», — подчеркнул Золотухин.

— Но при этом вы согласились с тем, что суд назвал эту сумму неосновательным обогащением?

— Я согласился с решением суда.

— Так вы все же считаете, что это был возврат долга или неосновательное обогащение?

Автор статьи

Читайте также: