Как закрыть накопительный счет в райффайзенбанке онлайн

Обновлено: 23.04.2024

Накопительные счета в Райффайзенбанк имеют целый ряд преимуществ, в первую очередь обусловленных свободой действий. Также к преимуществам накопительных счетов относятся:

- возможность внесения и снятия денежных средств в любое время без ограничений по сумме;

- сроки размещения средств могут быть любыми на ваше усмотрение, кроме этого не влияют на процентную ставку;

- процент прибыли сопоставим со срочным вкладом.

Денежные средства на сумму до 1,4 млн рублей, находящиеся на накопительном счете, застрахованы в соответствии с правилами АСВ.

p, blockquote 2,0,0,0,0 -->

Для зарплатных клиентов действуют повышенные проценты на накопительные счета.

p, blockquote 3,0,0,0,0 -->

Безусловно существуют более выгодные способы преумножения капитала, но тем не менее рассмотренные далее накопительные счета являются более выгодными, нежели депозиты.

p, blockquote 4,0,0,0,0 -->

Виды и условия накопительных счетов

«На каждый день»

p, blockquote 5,0,0,0,0 -->

Процентная ставка составит:

- до 5,5% для зарплатных клиентов;

- до 4,5% для других клиентов банка.

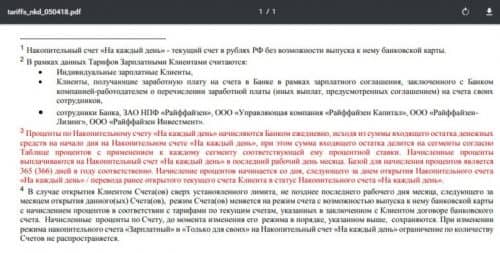

Начисление процентов на накопительный счет осуществляется каждый день на весь остаток.

p, blockquote 7,0,0,0,0 -->

Выплата процентов происходит ежемесячно в последний рабочий день месяца и суммируется с остатком на счете.

p, blockquote 8,0,0,0,0 -->

Банк дает возможность подключения автопополнения счета, а также снятие любой суммы в любое время и без потери процентов при помощи мобильного приложения Райффайзен — Онлайн.

p, blockquote 9,0,0,0,0 -->

Важно заметить, что банк при подсчете прибыли делит остаток на счете на группы, которые указаны выше, и начисляет остаток по каждой группе отдельно. Поэтому общий прирост средств меньше заявленных процентов.

Отдельное внимание важно уделить переходу из категории «обычного» клиента в «зарплатного».

p, blockquote 11,0,1,0,0 -->

p, blockquote 12,0,0,0,0 -->

«Активный» для новых клиентов

p, blockquote 13,0,0,0,0 -->

Возможность открытия счета предоставляется только новичкам, чем и обусловлены высокие проценты по счету. Новичком является физическое лицо, не являющееся клиентом банка от 30 и более дней до момента обращения.

p, blockquote 14,0,0,0,0 -->

Процентная ставка может составлять до 7% годовых.

p, blockquote 15,0,0,0,0 -->

Проценты начисляются на весь остаток а счете. При изменении суммы денежных средств на счете, процентная ставка обновляется и действует в соответствии с новыми диапазонами.

p, blockquote 16,0,0,0,0 -->

Проценты выплачиваются ежемесячно в последний рабочий день месяца и суммируются с остатком на счете.

p, blockquote 17,0,0,0,0 -->

Проценты начисляются на весь остаток по счету на конец месяца, а не на определенные сегменты, как на счете «На каждый день».

p, blockquote 18,0,0,0,0 -->

Также есть возможность подключения автопополнения счета.

p, blockquote 19,0,0,0,0 -->

Снимать возможно любую сумму, в любое время и без потери процентов.

p, blockquote 20,0,0,0,0 -->

Минимальная сумма вклада не имеет порога, максимальная сумма на счете не ограничена.

p, blockquote 21,0,0,0,0 -->

Накопительный счет открывается отдельно от счета карты. Таким образом обеспечивается безопасность накопительного счета от злоумышленников.

p, blockquote 22,0,0,0,0 -->

Отслеживать состояние счета можно при помощи интернет — банкинга.

p, blockquote 23,1,0,0,0 -->

«Копите с нами»

Третий вид накопительного счета, характеризующийся функцией целеполагания. То есть открывая счет, вы можете установить цель — сумму, которую необходимо накопить, и отчислять средства на счет.

p, blockquote 25,0,0,0,0 -->

p, blockquote 26,0,0,0,0 -->

Процентная ставка составляет фиксированные 4%.

p, blockquote 27,0,0,0,0 -->

Проценты начисляются ежедневно на весь остаток на счете.

p, blockquote 28,0,0,0,0 -->

Выплата процентов происходит ежемесячно в последний рабочий день месяца.

p, blockquote 29,0,0,0,0 -->

Минимальная и максимальная суммы не ограничены.

p, blockquote 30,0,0,0,0 -->

В отношении снятия средств действуют все те же условия, что и в предыдущих пакетах.

p, blockquote 31,0,0,0,0 -->

Как происходит начисление процентов

Банк берет в расчет остаток на накопительном счете на начало дня и баз для расчета — 365/366 дней, высчитывает процент и начисляет его на счет клиента.

p, blockquote 32,0,0,0,0 -->

Для владельцев счета «На каждый день» имеющаяся на счете сумма делится на сегменты, согласно таблице распределения ставки и на каждый промежуток средств начисляется соответствующий процент.

p, blockquote 33,0,0,0,0 -->

В случае перехода со статуса зарплатного клиента на обычного или наоборот — повышенный процент будет начислен не раньше 25 числа следующего месяца.

p, blockquote 34,0,0,0,0 -->

Если вы меняете сумму на счету, которая повлияет на процент в рамках программ «Активный» и «На каждый день», то ставка будет перерасчитана уже на следующий рабочий день.

p, blockquote 35,0,0,1,0 -->

Открытие накопительного счета в Райффайзенбанк

Можно оформить заявку на открытие накопительного счета онлайн на официальном сайте Райффайзенбанк или через сервис Райффайзен Онлайн.

p, blockquote 36,0,0,0,0 -->

p, blockquote 37,0,0,0,0 -->

Возможно открыть накопительный счет в любом отделении банка. Подключение пакета услуг не является обязательным. Деньги можно внести через кассу.

p, blockquote 38,0,0,0,0 -->

Постоянные пользователи банка могут открыть накопительный счет, позвонив по номеру горячей линии — 8800 700 91 00.

p, blockquote 39,0,0,0,0 -->

Также клиент имеет право не открывать новый счет, а перевести уже имеющийся накопительный счет на другой тариф.

p, blockquote 40,0,0,0,0 -->

А если вы уже имеете опыт в инвестировании, то можете ознакомиться с преимуществами ПИФов Райффайзен Капитал.

Преимущества и недостатки накопительных счетов

В сравнении с депозитными счетами — накопительные определенно имеют ряд преимуществ:

- возможность свободного распоряжения денежными средствами;

- без рамок в отношении сроков и сумм;

- ежедневно начисляемые проценты, которые не обнулятся в случае изменения программы или отказе от услуг банка;

- конкурентные ставки;

- страхование сумм в пределах до 1,4 млн рублей.

Отзывы клиентов, открывших накопительный счет в Райффайзенбанк

У программ накопительных счетов в Райффайзенбанк несомненно есть много преимуществ. Это подтверждают многочисленные положительные отзывы.

p, blockquote 43,0,0,0,0 -->

Отрицательные отзывы говорят о том, что:

- низкий процент по программе «На каждый день»;

- снятие денег без процентов невозможно (только в кассе — 0,7% от обналичиваемой суммы), если вы дополнительно не оформили банковскую карту;

- банк имеет право изменять процентную ставку по накопительному счету.

Если вы планируете открыть накопительный счет в Райффайзенбанк, читайте также о дебетовых картах Райффайзенбанк, чтобы ваш счет был всегда у вас «под рукой».

Если вы перестали пользоваться банковской картой, оформили карту другого банка или в целом не испытываете потребности в “пластике”– карту нужно закрыть. Карта не “закроется сама” по истечении срока действия: сборы за годовое обслуживание, мобильный банк, пени за не до конца погашенный кредит продолжат начисляться до закрытиякарточного счета. Рассказываем, как правильно закрыть неиспользуемую банковскую карту и привязанный к ней счет.

Почему стоит закрыть дебетовую карту, если вы ее не используете

Банк не отслеживает, пользуетесь ли вы банковской картой. Если она активна и по условиям договора имеет платное обслуживание или подключенные сервисные пакеты услуг, списания будут выполняться. Даже если у вас дебетовая карта без овердрафта и с бесплатным годовым обслуживанием, на ней может образоваться задолженность — за услуги мобильного банка, например. Это может привести к проблемам с кредитной историей, потому что в ней отражаются абсолютно все задолженности и просрочки клиента, даже самые незначительные.

При уничтожении, физическом износе, потере или блокировке дебетовой карты ваши отношения с банком не прекращаются: привязанный к карте счет остается действительным. Чтобы избежать непредвиденных расходов, счет карты надо закрыть.

Кроме того, банки прописывают в договорах с клиентами возможность изменять тарифы и условия пользования картами в одностороннем порядке. Это значит, что даже если карта изначально была бесплатной, это может в любой момент измениться — а заметить это, если вы перестали пользоваться этой картой, будет довольно сложно.

Как закрыть счет и карту

Чтобы закрыть карту, необходимо сначала закрыть банковский счет. Стоит иметь в виду, что он не может быть закрыт одномоментно — в среднем весь процесс закрытия занимает от одного до двух месяцев. Сама карта обычно аннулируется сразу же, когда вы подаете заявление на закрытие счета. Рассмотрим, какие стандартные этапы нужно пройти для аннулирования банковских счетов.

На что обратить внимание

На последнем этапе вам необходимо убедиться, что вы больше ничего не должны банку, и получить подтверждающий это документ. Это может быть уведомление или справка, на которых обязательно должна стоять печать и подпись сотрудника банка, а также пометка о том, что банк подтверждает отсутствие у вас задолженности. Справка будет полезна в случае, если у банка возникнут к вам вопросы по прошлым обязательствам. ошибки при внесении данных или операционных сбоев такое иногда случается.

Как закрыть кредитную карту

Процесс закрытия кредитных банковских карт и привязанных к ним счетов практически ничем не отличается от описанного выше алгоритма. Единственное отличие в том, что перед их закрытием нужно убедиться, что вы полностью погасили задолженность по кредиту и оплатили все штрафы или просрочки, если они у вас были.

Если вы получили кредитку в качестве к другой банковской услуге и при этом не оформляли кредитный договор и не активировали саму карту, закрывать ее в отделении банка не требуется. Такая карта не считается действующей. Но если активация все же произошла (пусть даже после нее вы не совершили ни одной операции по счету), закрывать ее придется в стандартном порядке в отделении банка.

Что делать, если в вашем городе нет отделения вашего банка

Иногда по причине в вашем городе может не оказаться отделения вашего банка. Чаще всего такое происходит с так называемыми дистанционными или , у которых есть только один основной офис в столице. В таком случае карту можно закрыть без личного визита в отделение — к примеру, онлайн или отправив заявление и запрошенный банком пакет документов Почтой России.

Чтобы закрыть карту и привязанный к ней счет в Райффайзенбанке, нужно обратиться в банк и заполнить специальное заявление на закрытие текущего счета. Если к моменту закрытия карты на вашем счете будут оставаться деньги, в этом же заявлении нужно будет указать, куда банку следует их перевести. После того, как ваше заявление будет принято, карта будет закрыта в течение 40 дней.

Каждый клиент банка имеет право отказаться от его услуг в любой момент. Но чтобы закрыть счет или карту в Райффайзен Банке, необходимо учесть ряд нюансов. Правила определяют круг лиц, имеющих право подавать документы на закрытие, форму заявления и срок его исполнения. Также существует ряд причин, по которым банк может правомерно отказать в аннулировании продуктов или услуг.

Закрытие карты в Райффайзен Банке

Закрывать карту необходимо в том случае, когда клиент банка хочет полностью отказаться от данного продукта. Если это дебетовая карточка, то достаточно подать соответствующее заявление. Оставшиеся денежные средства снимаются либо переводятся на другой счет. Процедура аннулирования карты занимает от одного дня до месяца. Порядок зависит от активности использования пластика – если операции давно не проводились, то банк может закрыть ее сразу. Если в недавнем времени совершались расходные операции, то для завершения всех транзакций платежная система потребует около месяца. Такие условия стандартны для любого банковского учреждения.

Аналогичным образом прекращается сотрудничество с банком при аннулировании зарплатной карты. Во всех случаях может потребоваться расторжение договора комплексного банковского обслуживания, если таковой заключался ранее. Если клиент не помнит, заключалось ли такое соглашение, нужно проконсультироваться у сотрудника банка.

Чтобы закрыть кредитную карту, необходимо полностью погасить долг, далее также подается заявление. Дополнительно рекомендуется взять справку об отсутствии задолженности перед Райффайзен Банком.

Важно! Самостоятельное уничтожение пластиковой карты либо отказ от ее использования без уведомления банка не означает расторжение договорных отношений. Чтобы полностью закрыть карту Райффайзен Банка, нужно аннулировать счет.

Закрытие счета

Каждая пластиковая карта привязывается к отдельному банковскому счету. До тех пор, пока клиент не подаст заявление на его закрытие, банк будет списывать плату за годовое обслуживание и текущие комиссии за дополнительные услуги. Даже если карточка будет заблокирована банком или пользователем, счет нужно закрыть отдельно – процедура обязательна для закрытия и дебетовой, и кредитной карты.

Как правило, оба заявления на аннулирование подаются одновременно. Но сотрудника банка нужно уведомить о своих намерениях, чтобы он сформировал необходимые документы.

Закрыть текущий и накопительный счет можно таким же образом. Важное условие – подавать документы может либо владелец, либо его представитель. В первом случае, чтобы закрыть счет, физическому лицу необходимо иметь действующий паспорт, во втором – паспорт и нотариально заверенную доверенность.

Возможно ли закрыть через интернет

Расторжение договорных отношений с банковским учреждением – серьезная процедура, которая проводится только при личной встрече и наличии документов. Закрыть дебетовую или кредитную карту через интернет можно только одним способом – путем направления по электронной почте соответствующего заявления. Обычно такая форма обращения приемлема, если в населенном пункте, где проживает клиент, нет отделений банка.

Рекомендуется предварительно связаться со службой поддержки банка и уточнить о возможности такого способа подачи заявления. Также следует узнать, в какой форме написать документ – в свободной или по готовому шаблону.

Особенности закрытия счета юридическим лицом

Юридические лица могут закрыть расчетный счет, только заполнив заявление установленной формы (скачать с официального сайта). Руководитель ООО или сам ИП должны иметь при себе паспорт. Если от их имени выступает представитель, потребуется паспорт и доверенность, оформленная в соответствии с законодательством. Без удостоверения личности заявление не принимается, также отсутствует возможность закрытия через интернет. Однако через онлайн-банкинг в Райффайзен можно направлять письма по внутренним каналам.

В заявлении на закрытие необходимо указать:

- Наименования коммерческой компании.

- ИНН.

- Номера счетов, которые нужно закрыть.

Если на счете остались собственные средства, в заявлении можно указать новые реквизиты, куда их следует перечислить. Также деньги можно снять заблаговременно.

Райффайзен Банк закроет счет, если за клиентом не числится никаких задолженностей – перед банком, контрагентами или государством (налоги, штрафы, оплата лицензий и другие виды выплат).

Порядок действий одинаков, независимо от причины расторжения договора – переход в другой банк, аннулирование одного из открытых счетов, ликвидация или реорганизация предприятия. Процедура закрытия занимает 7-10 дней. После ее завершения старые реквизиты аннулируются – на них нельзя переводить деньги или выводить с них средства на другие счета. Поэтому всех контрагентов и государственные инстанции нужно уведомить о закрытии или смене счета.

Рассказываем, чем накопительный счет отличается от вклада, как начисляются проценты и как на них заработать.

Что такое накопительный счет

Накопительный счет — это банковский счет, на котором бессрочно хранятся деньги, и за это банк начисляет вам проценты. Счет можно пополнять на любую сумму в любое время и в любое время снимать деньги без потери суммы выплаченных процентов. По сути, это сочетание двух банковских продуктов: обычного текущего счета и вклада с пассивным доходом от процентов.

Это популярная альтернатива депозиту. По данным Банка России, такой способ хранения денег в банке пользуется большим спросом, чем долгосрочные накопительные вклады для физических лиц. Это связано с тем, что снятие денег со вклада занимает много времени и грозит потерей процентов.

Что дает накопительный счет

Процентная ставка: от 1,8 до 6,5 % в зависимости от банка, но банк может изменить ставку или ввести в договор дополнительные условия.

Начисление процентов: ежедневно или ежемесячно.

Кому подойдет: тем, кому нужен свободный доступ к деньгам в любое время.

Гарантии: деньги застрахованы агентством по страхованию вкладов, сумма возмещения в одном банке — не более 1,4 млн руб.

Кому подойдет накопительный счет

Открыть накопительный счет в банке для физических лиц удобно тем, кто хочет, чтобы деньги приносили хотя бы небольшой доход, сравнимый со вкладом. Это хороший вариант для тех, кому необходимо иметь доступ к своим деньгам в любой момент времени, но при этом зарабатывать на процентах. Как инструмент для инвестиций он вряд ли подойдет, поскольку не обеспечивает такой высокий процент, но сохранит деньги от инфляции.

Если вы планируете крупную покупку и ждете выгодное предложение, деньги могут понадобиться неожиданно — разместите их в банке и получайте ежедневный или ежемесячный доход вплоть до даты востребования. Если открыть вклад, а затем снять часть суммы досрочно, то можно потерять весь доход от процентов.

Чем накопительный счет отличается от вклада

Несмотря на то, что оба банковских продукта предполагают получение процентного дохода за хранение средств в банке, условия по ним отличаются. Для удобства мы сравнили условия по накопительным вкладам и счетам в российских банках в виде таблицы:

| Условия | Накопительный счет | Вклад |

|---|---|---|

| Условия открытия | Любая сумма | Есть минимальная сумма — у каждого банка свои условия |

| Процентная ставка | От 1,8 до 6,5 %, может меняться банком | От 2 до 7 %, фиксированная на срок вклада |

| Повышенная ставка | Может быть при выполнении дополнительных условий, например при открытии банковской карты, покупке на определенную сумму в месяц, при соблюдении условия о минимальном остатке по счету | Может быть при выполнении дополнительных условий, например при открытии вклада онлайн, при длительном сроке вклада. Иногда повышенная ставка устанавливается для отдельных категорий, например пенсионеров |

| Срок | Не ограничен | Фиксированный срок |

| Пополнение | В любое время | Ограничено |

| Снятие | В любое время | При снятии теряется доход от процентов. В некоторых банках возможно частичное снятие — банк удержит комиссию |

| Оплата покупок | Напрямую со счета при условии привязанной банковской карты | Нет |

| Начисление процентов | — На минимальный остаток в течение месяца или в редких случаях — квартала; — на определенную сумму остатка; — на минимальный ежедневный остаток за сутки | — В конце срока хранения; — периодическое начисление процентов по условиям договора; с капитализацией: проценты прибавляются к основной сумме депозита, что увеличивает сумму вклада и процентный доход |

| Средства застрахованы АСВ | На 1,4 млн руб. | На 1,4 млн руб. |

| Управление средствами | Через онлайн-банк | Через онлайн-банк |

Главные отличия накопительного счета от вклада:

- процентная ставка может быть изменена банком в одностороннем порядке;

- открывается на бессрочный период, и его можно пополнить в любой момент;

- деньги можно полностью или частично снять в любой момент;

- можно управлять процентной доходностью.

Вклад больше подходит для вложений на определенный срок. Некоторые вклады позволяют разово снимать часть денег, но на балансе должна остаться определенная минимальная сумма — это обязательное условие депозитов. Обычно по таким вкладам невыгодные условия, например низкий процент. По накопительному счету тоже бывают ограничения относительно минимального остатка — внимательно читайте условия открытия в своем банке.

Условия начисления и выплаты процентов

У каждого банка — свои правила открытия счетов и выплаты процентов для физлиц. Читайте внимательно условия, ограничения и дополнительные требования. Вот на что нужно обратить внимание при выборе счета.

- Требования к активности по счету, например установленным банком минимальным тратам по карте. Ставка может меняться в зависимости от того, какую сумму вы тратите по картам своего банка ежемесячно. Но в Райффайзенбанке, например, такого условия нет.

- Ограничения по действию ставки. Например, бывает, что повышенная ставка действует только с 12-го месяца либо только два месяца после открытия.

- Вариант начисления процентов. Есть два вида начисления процентов. Первый — начисление на минимальный остаток средств в течение месяца. Период, который определяет минимальный остаток, начинается на следующий день после открытия или пополнения счета, а заканчивается в конце месяца либо рассчитывается за период полного месяца. Проценты обычно выплачиваются в последний день месяца.

Например, вы внесли 100 тыс. руб., затем сняли 30 тыс. руб., а через несколько дней внесли 70 тыс. руб. На счету будет лежать сумма в 140 тыс. руб., но проценты за этот месяц начисляются на минимальный остаток, то есть 70 тыс. руб. Если же вы снимали всю сумму (100 тыс. руб.), то банк зафиксирует минимальный остаток в 0 руб. за месяц и не начислит проценты за этот период.

Второй вариант — когда проценты начисляются на ежедневный остаток. Считается, что такой вариант начисления более выгоден для клиента банка. Рассчитаем доход на примере.

Как рассчитать доход по процентам

Сравним доход по процентам при размещении средств под 4 % годовых с ежемесячным начислением на минимальный остаток и с ежедневным начислением. Допустим, минимальный остаток в декабре — 100 тыс. руб.

| Вариант начисления | Ежемесячное на минимальный остаток | Ежедневное |

|---|---|---|

| В конце отчетного периода будет начислено | 100 000 × 0,04 × 31 день / 365 дней = 340 руб. | 100 000 × 0,04 × 31 день / 365 дней = 340 руб. |

| Если за этот период (в 19-й день) вы потратите 5 000 руб. | (100 000 – 5 000) × 0,04 × 31 день / 365 дней = 322 руб. | 100 000 × 0,04 × 20 дней / 365 дней + 95 000 × 0,04 × 11 дней / 365 дней = 334 руб. |

Ежедневное начисление процентов идет каждый день, и каждый день сумма начисления может быть разная. В нашем примере трата произошла в 19-й день отчетного периода. Это значит, что до 20-го дня процент будет начисляться на 100 тыс. руб., а после — на 95 тыс. руб.

Как управлять накопительным счетом

Деньгами на накопительном счете можно управлять через мобильный банк: переводить деньги или оплатить услуги юрлица, например оплатить мобильную связь или коммунальные услуги.

В некоторых банках есть возможность привязать к счету банковскую карту для удобства оплаты покупок в магазинах. У каждого банка свои условия: у одних карта выпускается по умолчанию, у других нужно оставить специальную заявку. Но такая возможность есть не во всех банках — это, скорее, исключение.

Как заработать на процентах c накопительного счета

Вносите деньги в день открытия счета. Чтобы держать выгодный накопительный счет, рекомендуется вносить средства в месяц его открытия, а лучше — в день открытия счета, чтобы банковская система зафиксировала баланс, отличный от нуля.

Например, вы открыли счет в субботу, а деньги смогли положить на него только в понедельник. Почти два дня баланс был нулевым. Системы некоторых банков начинают фиксировать минимальный остаток на следующие сутки после открытия, а не с момента его пополнения. Поэтому чтобы не потерять процентный доход за первый месяц, читайте внимательно в договоре условия открытия и порядок начисления процентов.

Пополняйте счет в конце отчетного периода. Для получения повышенного процентного дохода при ежемесячном начислении на минимальный остаток лучше пополнять счет в конце месяца или отчетного периода и, по возможности, не тратить с него деньги. В таком случае именно эта сумма будет учтена как минимальный остаток в отчетном периоде. Например, новый отчетный период в банке начинается 1-го числа каждого месяца. 31 декабря на счет с остатком 10 тыс. руб. вы вносите дополнительные 70 тыс. руб. — эта сумма останется неприкосновенной, а все, что сверх нее, можно потратить или оставить. В этом случае минимальный остаток будет рассчитываться от 80 тыс. руб., зафиксированных в начале месяца.

Некоторые банки предлагают функцию автопополнения счета. Например, сдача, которую вы получаете в магазине, или определенная сумма от зарплаты будет автоматически поступать «в копилку». Это удобно, так как вам не придется за этим следить — сумма накоплений будет увеличиваться автоматически и повышать минимальный остаток на новый отчетный период.

Как открыть накопительный счет

Открыть накопительный счет под проценты можно с помощью интернет-банка, мобильного приложения, контактного центра или в отделении. Обычно банк разрешает открыть только один накопительный счет. Если у банка несколько предложений, то можно воспользоваться всеми. Например, в Райффайзенбанке можно открыть два типа накопительных счета одновременно: под 4 % годовых с начислением на минимальный остаток в течение месяца и под 3 % годовых с ежедневным начислением процентов.

Если по каким-либо причинам вы решили отказаться от услуг банка — вы можете разорвать отношения с банком в любой удобный для вас момент. Но понадобится учесть несколько нюансов, не принимая во внимание которые, банк может отказать вам в закрытии вашей карты или счета.

p, blockquote 1,0,0,0,0 -->

p, blockquote 2,0,0,0,0 -->

Как заблокировать карту Райффайзенбанк физическому лицу

В отношении дебетовых карт банка — все просто. Понадобится написать соответствующее заявление на закрытие счета. Оставшиеся на карте денежные средства вы можете либо заблаговременно снять или перевести на другой счет или карту. Порядок блокировки или закрытия может быть следующий:

- если по карте давно не совершались какие-либо транзакции, то банк закроет карту сразу;

- если какие-либо операции совершались в течение последнего времени, то процедура может занять около месяца, так как платежной системе понадобится закрыть все транзакции по карте.

Развернутую информацию о преимуществах и недостатках дебетовых карт вы можете получить, прочитав нашу статью о дебетовых картах Райфайзенбанк.

Такой процесс характерен для любого банка.

p, blockquote 5,0,0,0,0 -->

Если вам необходимо закрыть зарплатную карту банка, то процесс точно такой же.

p, blockquote 6,0,1,0,0 -->

В обоих случая может быть необходимым расторжение договора комплексного банковского обслуживания, если его заключали ранее. В тех ситуациях, когда клиент не помнит, было ли заключено подобное соглашение, понадобится получить консультацию у сотрудника банка.

p, blockquote 7,0,0,0,0 -->

Для закрытия кредитной карты является обязательным условием — погашение долга. А далее алгоритм закрытия такой же — написать заявление, дополнительно можно предоставить банку справку об отсутствии задолженности перед организацией.

p, blockquote 8,0,0,0,0 -->

На тот случай, если вы решите просто сломать или утилизировать банковскую карточку в мусоропровод — знайте: это не расторгает договор с банком. Необходимо аннулировать счет для прекращения отношений.

Вам может понадобиться развернутая информация о кредитных картах Райффайзенбанк.

Как закрыть счет Райффайзенбанк физическому лицу

Любая пластиковая карта привязывается к счету в банке. Банк будет списывать со счета годовое обслуживание и прочие комиссии за какие-либо услуги по карте до тех пор, пока клиент не напишет заявление на закрытие счета. Даже в том случае, если карта уже закрыта банком или клиентом, счет необходимо закрывать отдельно от карты. Это условие относится и к дебетовым, и к кредитным картам.

p, blockquote 10,0,0,0,0 -->

Текущий и накопительный счета закрываются аналогично. Писать заявление на закрытие счетов может только их владелец, либо его представитель. Представителю необходимо иметь с собой паспорт и нотариально заверенную доверенность.

p, blockquote 11,0,0,0,0 -->

Как закрыть счет онлайн?

p, blockquote 12,1,0,0,0 -->

p, blockquote 13,0,0,0,0 -->

p, blockquote 14,0,0,0,0 -->

Во всех остальных случаях владельцу необходимо лично явиться в банк с паспортом.

p, blockquote 15,0,0,0,0 -->

Специфика закрытия счета юридическим лицам

Руководители ООО или ИП могут закрыть счет, написав соответствующее заявление по форме банка. Это можно сделать заранее, скачав бланк заявления с официального сайта банка, или же явившись в отделение банка. С собой обязательно иметь паспорт. Если от вашего имени действует доверенное лицо, необходима доверенность, официально заверенная у нотариуса.

p, blockquote 16,0,0,0,0 -->

В заявлении на закрытие счета или карты нужно будет указать:

- наименование коммерческой компании;

- ИНН;

- номер или номера счетов, которые требуется закрыть.

p, blockquote 18,0,0,1,0 -->

Если на банковском счете остались денежные средства, то в заявлении вы можете указать реквизиты, куда их должен перечислить банк. Или вы можете снять деньги со счета заранее.

p, blockquote 19,0,0,0,0 -->

Райффайзенбанк закроет счет только в в том случае, если клиент не имеет никаких задолженностей перед банком, контрагентами или государством.

Алгоритм закрытия счета всегда одинаковый и не зависит от причины закрытия счета. Процедура всегда занимает от 7 до 10 рабочих дней. Важно вовремя уведомить всех контрагентов и государственные инстанции о закрытии или смене счета.

p, blockquote 21,0,0,0,0 -->

Для юридических лиц и ИП банк предлагает наилучшие условия для оформления РКО в Райффайзенбанк.

Ближайшие отделения Райффайзенбанк

Найти отделения в вашем городе или регионе всегда можно на официальном сайте банка в разделе «Сервис». На карте отображены все ближайшие к вам филиалы банка.

Автор статьи

Читайте также: