Как закрывается счет 20 в налоговом учете

Обновлено: 25.04.2024

Использован релиз 3.0.111

Управленческие (общехозяйственные) расходы не включаются в фактическую себестоимость незавершенного производства и готовой продукции, кроме случаев, когда они непосредственно связаны с производством продукции, выполнением работ, оказанием услуг (пп. "г" п. 26 ФСБУ 5/2019). Таким образом, с начала действия ФСБУ 5/2019 управленческие расходы, учтенные на счете 26 "Общехозяйственные расходы", включаются только в себестоимость продаж и не включаются в себестоимость продукции, работ, услуг (метод "директ-костинг").

В программе "1С:Бухгалтерия 8" (ред. 3.0) поддерживается следующий порядок закрытия счета 26 "Общехозяйственные расходы" при выполнении регламентной операции "Закрытие счетов затрат 20, 23, 25, 26" в составе обработки "Закрытие месяца" (внешний вид настройки изменен с релиза 3.0.111).

- Счет 26 в бухгалтерском учете закрывается на счет 90.08.1, в налоговом учете расходы всегда косвенные.

Такой порядок действует, если в форме "Учетная политика" в блоке "Учет затрат" по ссылке в поле "Затраты учитываются на счетах (на счете)" отмечено флажками несколько счетов учета затрат (20.01, 25, 26 и т. п.). В налоговом учете в этом случае затраты, учтенные на счете 26, всегда относятся к косвенным.

- Счет 26 в бухгалтерском учете закрывается на счет 90.02.1, в налоговом учете расходы могут быть прямыми или косвенными.

Такой порядок действует, если в форме "Учетная политика" в блоке "Учет затрат" по ссылке в поле "Затраты учитываются на счетах (на счете)" отмечен флажком только один счет затрат 26. Этот вариант используется для организаций, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., кроме организаций, осуществляющих торговую деятельность) и которые все затраты учитывают на счете 26 (Инструкция по применению плана счетов бухгалтерского учета, утв. приказом Минфина РФ от 31.10.2000 № 94н). В налоговом учете в этом случае затраты, учтенные на счете 26, могут относиться к прямым или к косвенным расходам (правила отнесения расходов к прямым устанавливаются в форме "Настройки налогов и отчетов" на закладке "Налог на прибыль" (раздел: "Главное" – "Налоги и отчеты" – "Налог на прибыль" – Переключатель "Способ формирования стоимости продукции, работ, услуг", подробнее см. здесь).

Тема закрытия 20-го счёта никогда не теряет своей актуальности и вызывает большое количество вопросов как у новичков, так и опытных бухгалтеров. Мы с вами разберём порядок закрытия счёта в зависимости от характера деятельности предприятия и операций, отражённых в программе. На примере программы 1С:Бухгалтерия ред. 3.0 рассмотрим, как автоматизировано закрытие затратных счетов, какие настройки учётной политики влияют на правильность проведения операций. А также поговорим об основных ошибках, которые могут возникнуть.

Счёт 20.01 закрывается ежемесячно (кроме случаев, когда часть затрат остаётся в незавершённом производстве). Закрытие счёта в программе автоматизировано и происходит регламентной операцией при закрытии месяца. То есть, если все операции, в которых участвует 20-й счёт, отражены в программе правильно, то он закроется автоматически.

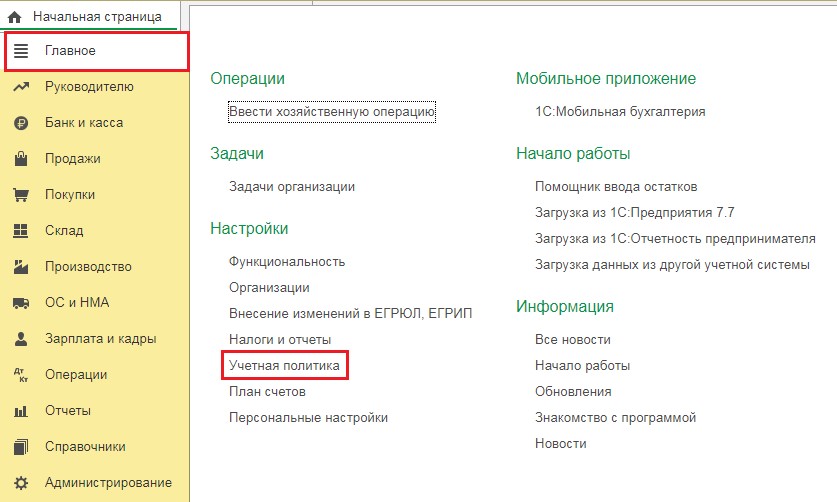

Начнем с настроек учётной политики организации. Чтобы проверить настройки учётной политики в программе 1С:Бухгалтерия 8 ред. 3.0 нужно зайти в раздел Главное → Учётная политика. Здесь мы указываем, какие виды деятельности отражаются на счёте 20.01 «Основное производство». Программа предоставляет нам выбор одного из двух вариантов: «Выпуск продукции» или «Выполнение работ, указание услуг». После выбора варианта настройки в обработке «Закрытие месяца» появляется регламентная операция «Закрытие счетов 20, 23, 25, 26», которая отвечает за автоматическое закрытие счёта.

Далее требуется определить порядок закрытия 20-го счёта: «без учёта выручки», «с учётом всей выручки», «с учётом выручки только по производственным услугам». В первом случае счёт 20.01 закрывается сразу, во-втором — счёт закроется только при наличии выручки по выбранной на 20-м счёте номенклатурной группе, в-третьем — зависит от наличия в текущем периоде документа «Оказание производственных услуг».

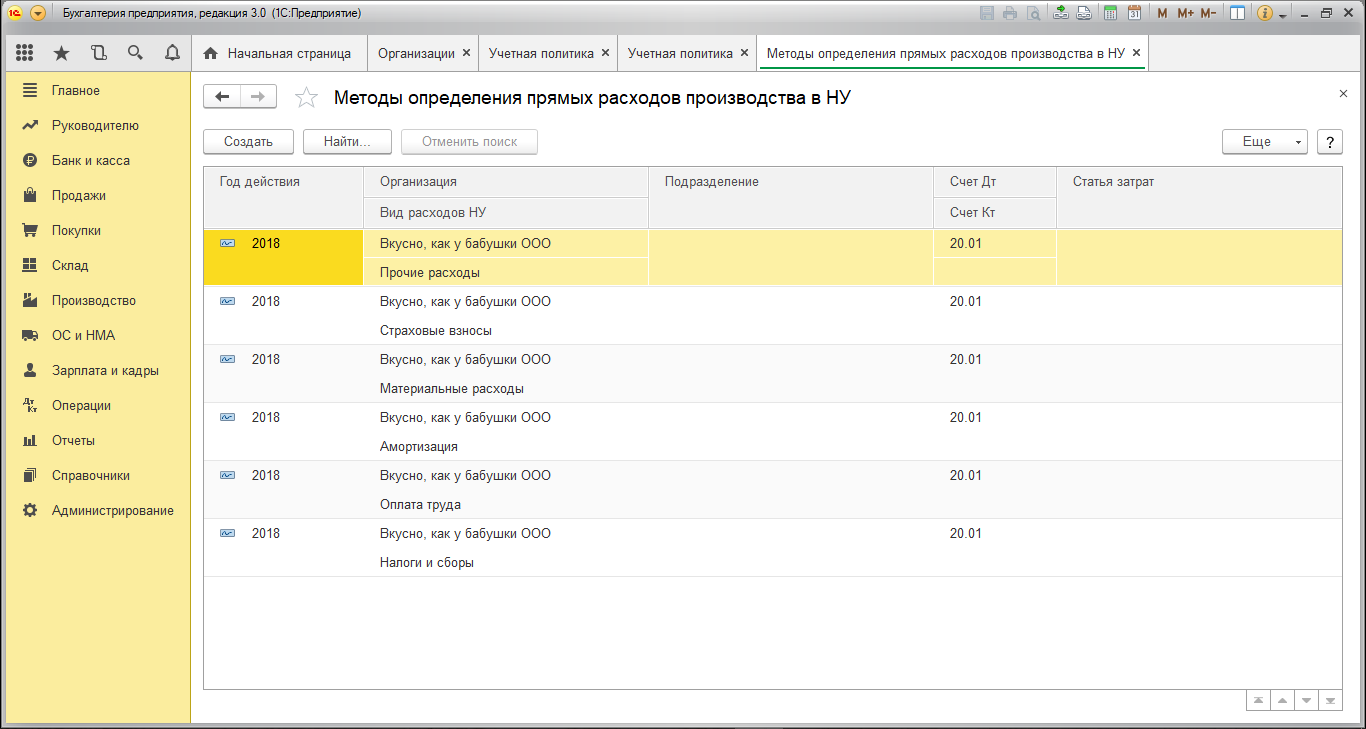

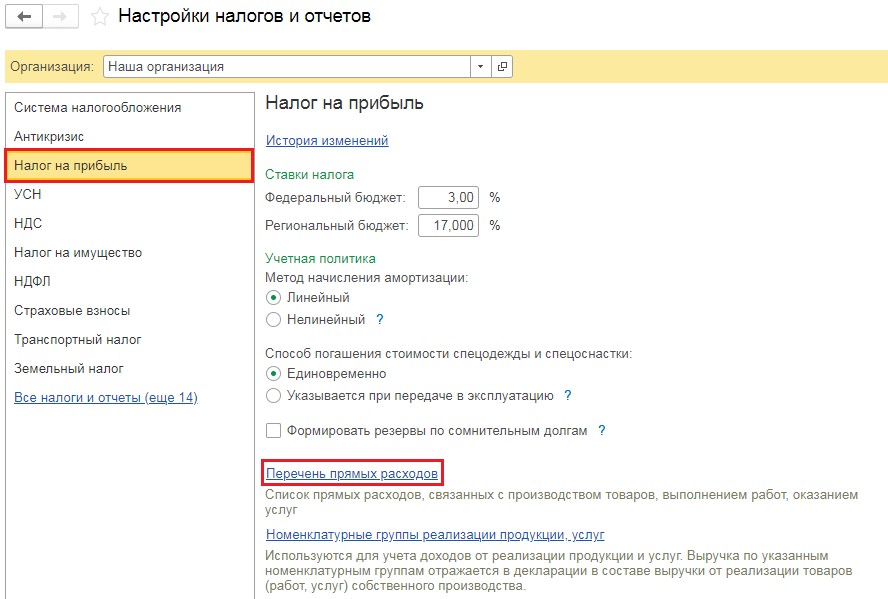

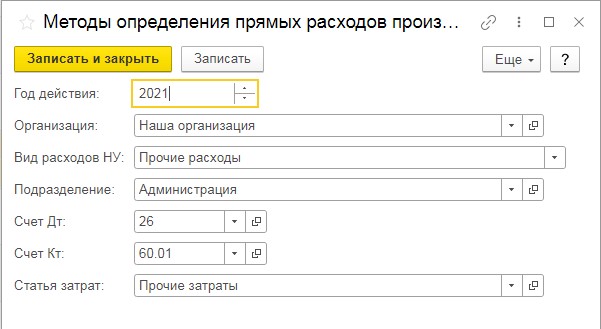

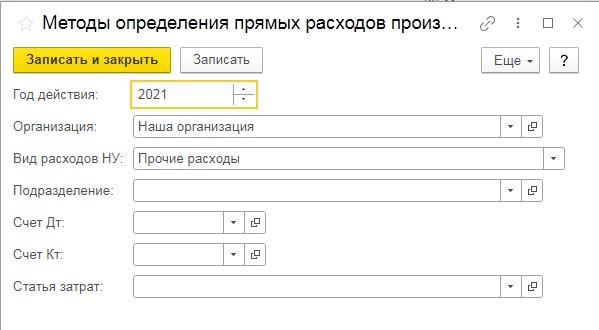

Теперь проверим настройки закрытия 20-го счёта в налоговом учёте. Здесь хочу сделать небольшое отступление и сказать о том, что нередко встречаются ситуации, когда счёт 20.01 закрывается в бухгалтерском учёте на 90.02, а в налоговом на 90.08. Это противоречит методологии бухгалтерского учёта и влечёт за собой неправильное заполнение «Декларации по налогу на прибыль» (прямые расходы попадают в косвенные). Чтобы этого не произошло, нужно из раздела «Главное» перейти в подраздел «Налоги и отчёты» → «Налог на прибыль» и задать «Перечень прямых расходов». Здесь указываем основные статьи затрат, точнее, заданные в них основные виды расходов в налоговом учёте, которые должны относиться к прямым расходам. Обычно здесь указывают следующий список видов расходов (при необходимости его можно корректировать): «Амортизация», «Материальные затраты», «Налоги и сборы», «Оплата труда», «Страховые взносы», «Прочие расходы». Итого на каждый счёт прямых затрат приходится по шесть записей, каждая из которых заполнена, как показано на рисунке 1 (выбран только вид расхода в НУ и счёт дебета). Важное замечание: этот перечень нужно обязательно создавать ежегодно, поскольку период действия задаётся на конкретный рабочий год.

После того как настройки учётной политики проверены, разберём на примерах, как происходит закрытие 20-го счёта. Поможет нам в этом пекарня «Вкусно, как у бабушки», которая занимается производством хлебобулочных изделий.

Организация ежемесячно выпускает продукцию, оформляя в программе «Отчёт производства за смену» в разделе «Производство». Этот документ формирует запись по дебету счёта 43 и кредиту 20-го счета на плановую стоимость готовой продукции. При закрытии месяца программа скорректирует стоимость выпуска продукции до фактической, рассчитанной исходя из фактических затрат, собранных на счёте 20.01.

Теперь о фактических затратах. Самыми распространёнными из них являются материальные расходы, оплата труда работников, занятых на основном производстве и зарплатные налоги, амортизация основных средств, относящихся к основному виду деятельности, услуги сторонних организаций.

С материальными расходами все понятно, списываем на 20-й счёт документом «Требование-накладная» либо заполняем закладку «Материалы» в Отчёте производства за смену. Обязательно указываем счёт и статью затрат, номенклатурную группу.

Зарплата работников основного производства. За отражение в учёте отвечает способ отражения зарплаты, который настраивается в разделе «Заплата и кадры», подраздел «Настройки зарплаты» → «Отражение в учёте». Также указываем счёт 20.01, статью затрат «Оплата труда» и заполняем поля «Номенклатурная группа», «Продукция». (Рисунок 2). НДФЛ и взносы будут автоматически отнесены на тот же счёт.

Что касается амортизации основных средств, то нужный нам счет затрат задается в способе отражения амортизации, выбранном в Принятии к учету основного средства. Рассчитывается амортизация регламентной операцией при закрытии месяца.

Если присутствуют услуги сторонних организаций, то в документе «Поступление (акты, накладные)» выбираем счет 20.01 и номенклатурную группу.

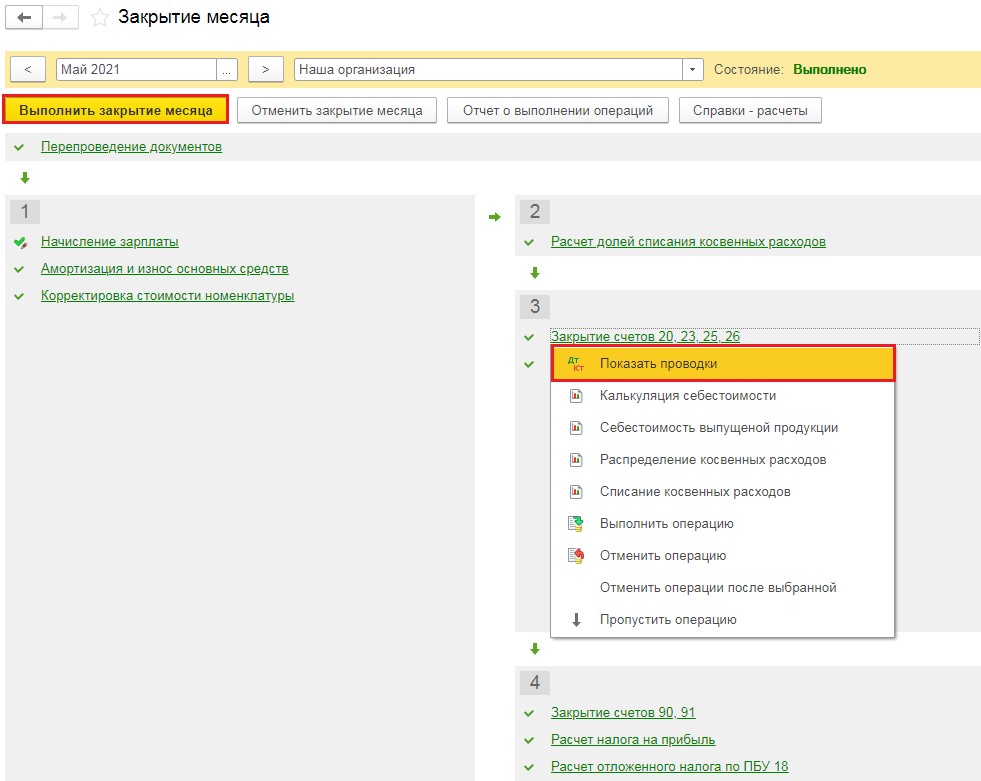

После того как все операции проведены, можно переходить к закрытию месяца. Для этого заходим в раздел «Операции» → Закрытие периода → Закрытие месяца. Когда закрытие месяца выполнено, открываем регламентную операцию «Закрытие счетов 20, 23, 25, 26», нажимаем «Показать проводки». Видим, что счёт 20.01 закрывается на 90.02 в бухгалтерском и налоговом учёте (Рисунок 3). Это правильное поведение программы в соответствии с методологией бухгалтерского учёта. Если на счёте 20.01 нужно оставить сальдо в текущем месяце, можно воспользоваться документом «Инвентаризация НЗП» в разделе «Производство» с указанием счёта затрат и номенклатурной группы.

Если при выполнении регламентной операции выходят ошибки либо закрытие месяца выполнено, но на 20-м счёте остается конечное сальдо и согласно настройкам Учётной политики закрытие счёта происходит с учётом всей выручки, нужно сформировать оборотно-сальдовую ведомость по счетам 20.01 и 90.01.1 с группировкой по номенклатурным группам. Номенклатурные группы по счетам должны совпадать.

На этом наша беседа подходит к концу. Мы с вами рассмотрели порядок закрытия 20-го счёта в зависимости от операций, проведённых в программе и настроек учётной политики. Надеюсь, что представленная здесь информация окажется для вас полезной, благодарю за уделённое время и желаю удачи в ведении учёта!

Если вы хотите получить индивидуальную консультацию по данному вопросу, вы можете обратиться на нашу Линию Консультаций 1С. Если устной консультации будет недостаточно, наш эксперт может дистанционно подключиться к вашему компьютеру и поможет найти оптимальное решение проблемы. Первая консультация совершенно бесплатно!

В связи с вступлением в силу с 2021 года учёта ФСБУ 5/2019 «Запасы» изменился алгоритм закрытия затратных счетов в программных продуктах 1С. И это вновь и вновь вызывает кучу вопросов у бухгалтеров. Попробуем разобраться с ними в этой статье.

Итак, напомним, что к счетам учёта затрат относятся счета 20, 23, 25, 26, 44.

Все расходы, в свою очередь, подразделяются на прямые и косвенные.

Прямые — это те, которые напрямую связаны с выпуском продукции, выполнением работ, оказанием услуг. Например, стоимость сырья и материалов, аренда производственных мощностей, амортизация производственного оборудования, зарплата работников цеха.

Косвенные же расходы невозможно отнести к какому-то конкретному продукту, например, зарплата работников административно-управленческого состава, амортизация принтера бухгалтерии, аренда офисного помещения.

Исходя из вышесказанного, вы могли сделать для себя ложный вывод, что все затраты, связанные с производством, являются прямыми, но это не так. Например, у вас в производстве может быть оборудование, которое используется не для конкретного вида продукции, и тогда затраты, связанные с приобретением и обслуживанием такого производства, будут являться косвенными.

Поэтому первое, что нужно определить для себя, — это какие расходы для вас прямые, а какие — косвенные.

Закрытие 26 счёта

26 счёт обычно применяют для отражения косвенных расходов в разрезе статей затрат.

И если ранее на 26 счёте мы могли отражать и расходы, связанные с производственным процессом, то теперь нет. Новый порядок подразумевает на нём отражение лишь управленческих расходов.

В конце каждого месяца обработкой «Закрытие месяца» программа по определённому алгоритму закрывает 26 счёт таким образом, что на нём отсутствует конечное сальдо. Вопрос лишь в том, на какой счёт и по какому принципу он закрывается.

Согласно новому ФСБУ 5/2019, в фактическую себестоимость готовой продукции не включаются управленческие расходы, кроме случая, когда эти затраты являются прямыми. То есть до 2021 года 26 счёт мог закрываться либо на 90-й счёт, либо на счета 20, 23 или 29. Теперь же второй метод программой не предусмотрен!

Давайте разберёмся сначала с настройками.

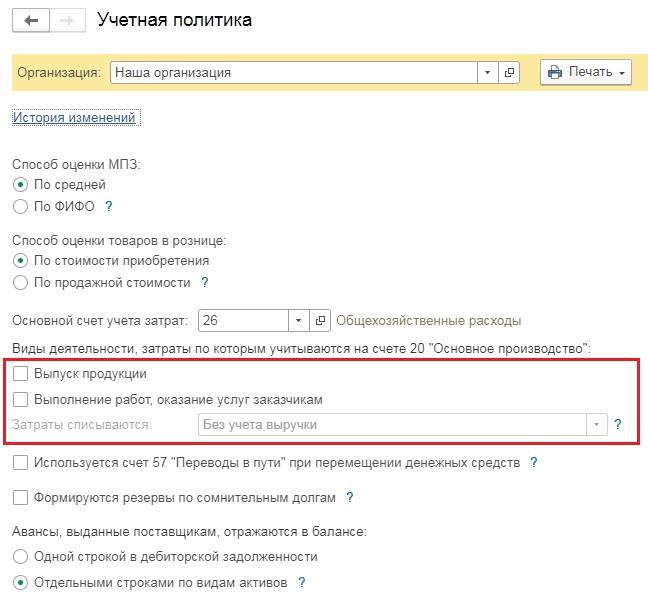

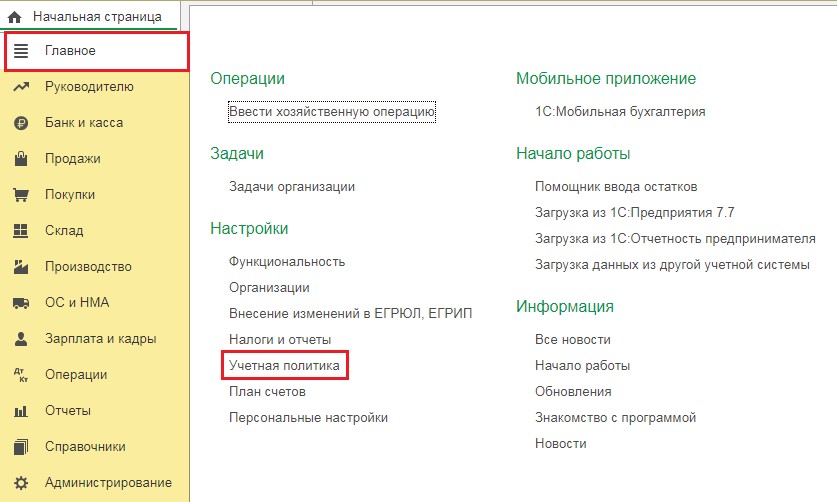

В программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0 перейдём в раздел «Главное» и выберем пункт «Учётная политика».

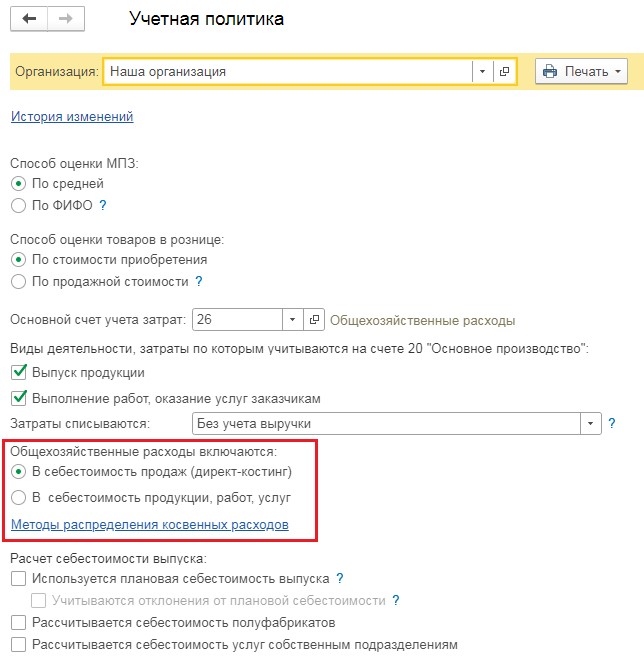

До 2021 года здесь был переключатель «Общехозяйственные расходы включаются» и два варианта: «В себестоимость продаж» или «В себестоимость продукции, работ, услуг».

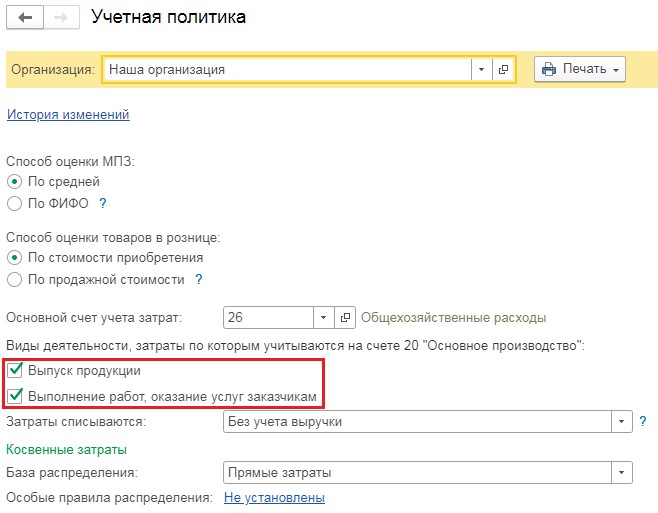

Теперь же такого переключателя нет и закрытие 26 счёта зависит от флагов «Выпуск продукции» и «Выполнение работ, оказание услуг».

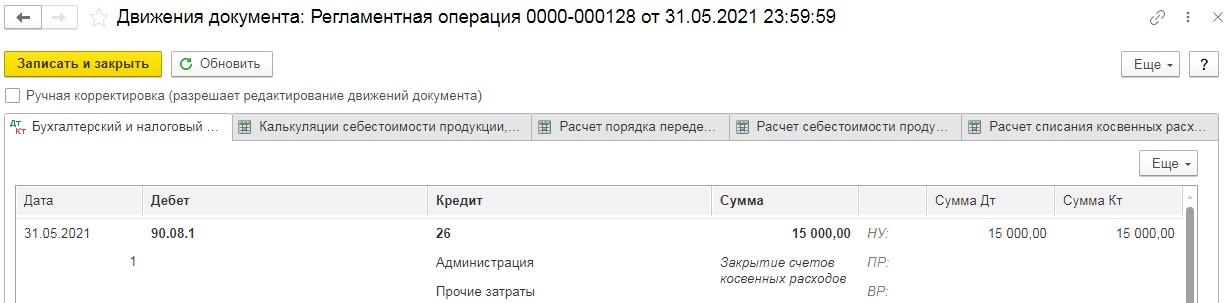

Если хоть один из этих флажков установлен, то 26 счёт и в бухгалтерском и в налоговом учёте закроется на счет 90.08.1.

Рассмотрим условный пример: введём документ, регистрирующий косвенные затраты, например, акт на аренду офиса.

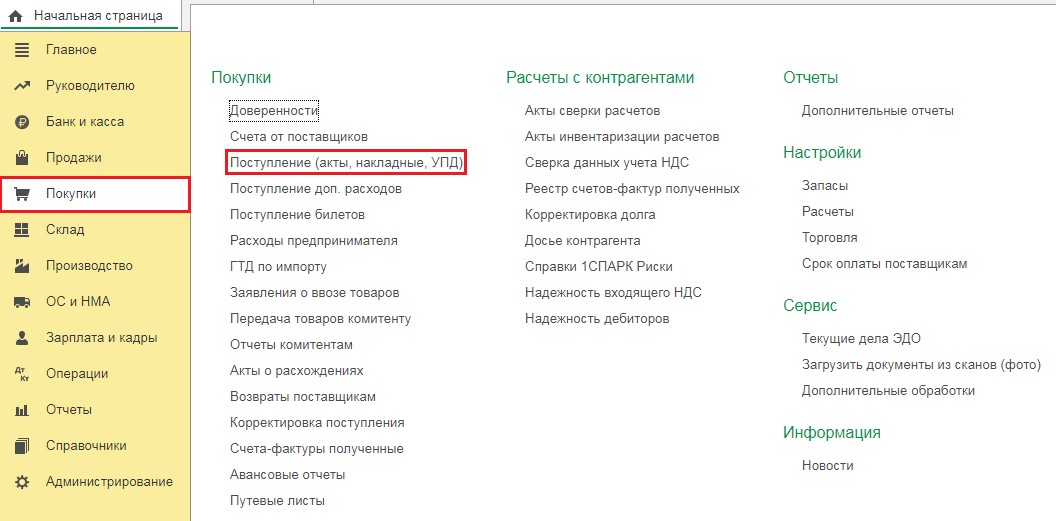

Перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего меню кликнем на «Услуги (акт, УПД)».

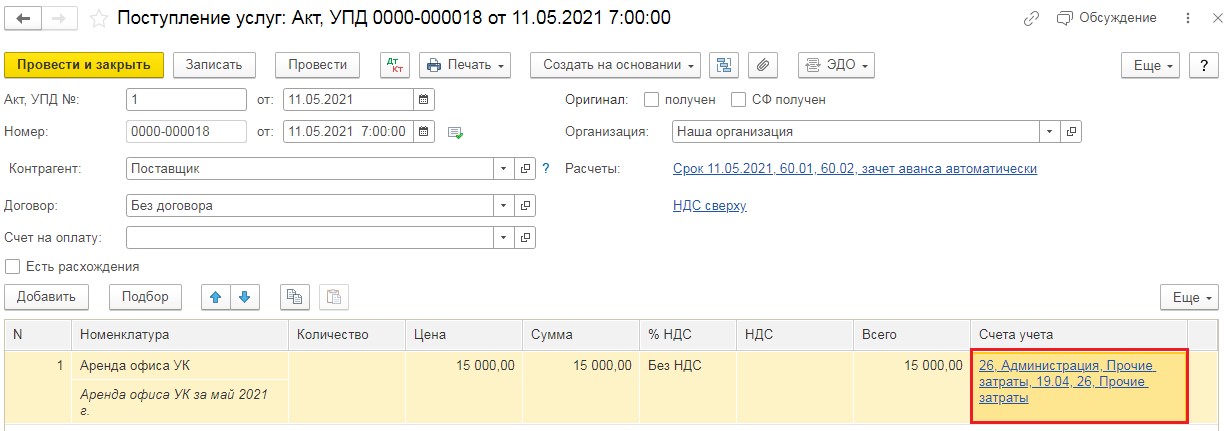

В новом документе введём данные из акта: номер, дата, наименование контрагента, договор. Затем в табличную часть документа добавим строку с услугой «Аренда офиса УК» и отнесём её на 26 счёт. Проведём документ.

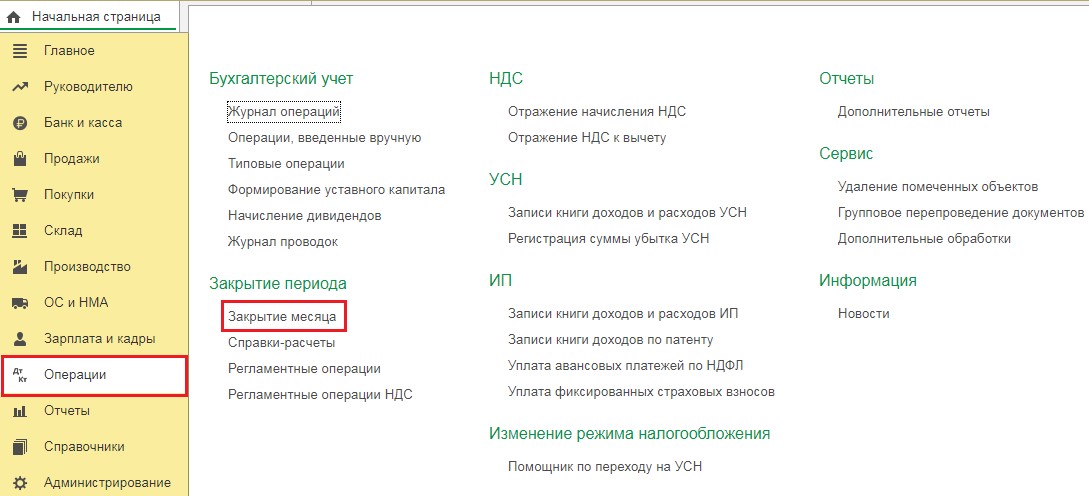

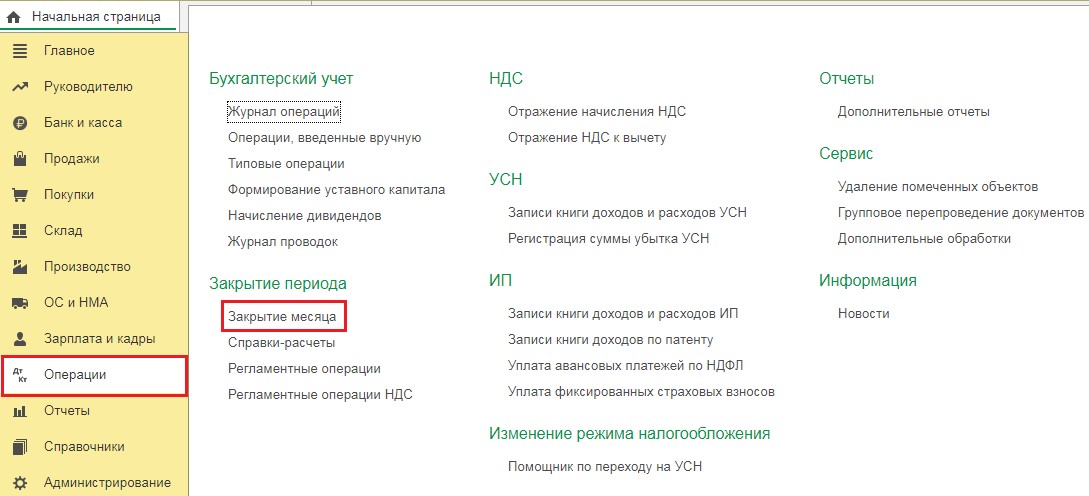

Затем перейдём в раздел «Операции» и выберем пункт «Закрытие месяца».

В открывшемся окне выберем нужный нам месяц и нажмём на кнопку «Выполнить закрытие месяца». Когда все пункты обработки будут выполнены (шрифт станет зелёного цвета), нажмём на операцию «Закрытие счетов 20, 23, 25, 26» и в новом окошке выберем «Показать проводки»:

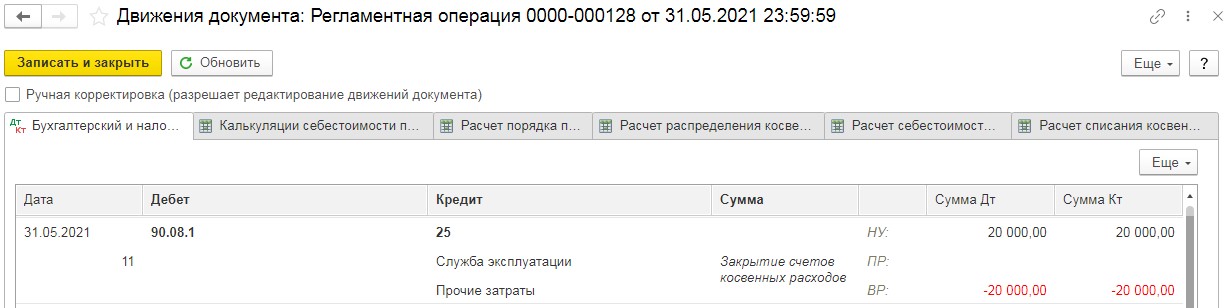

В проводках мы увидим, что сумма, отнесённая нами на 26 счёт, в полном объёме будет списана на счёт 90.08.1.

Но следует помнить о том, что есть организации, у которых выпуск продукции и оказание услуг отсутствует в их деятельности.

Для таких предприятий настройка учётной политики не будет включать флаги «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

При такой настройке счёт 26 в бухгалтерском учёте будет закрываться на счёт 90.02.1, а в налоговом учёте согласно регистру сведений «Методы определения прямых расходов производства в НУ».

Посмотрим на такие настройки.

Вернёмся в раздел «Главное» — Учётная политика" и снимем флаги, связанные с производством.

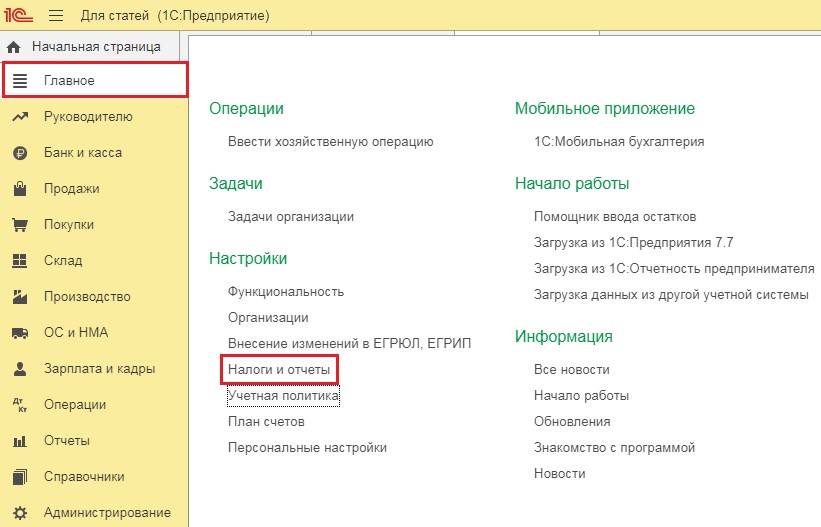

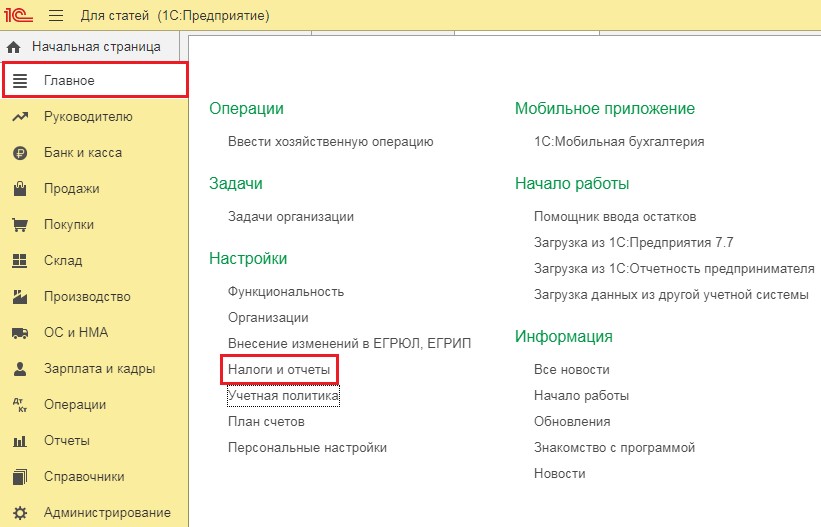

Затем перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

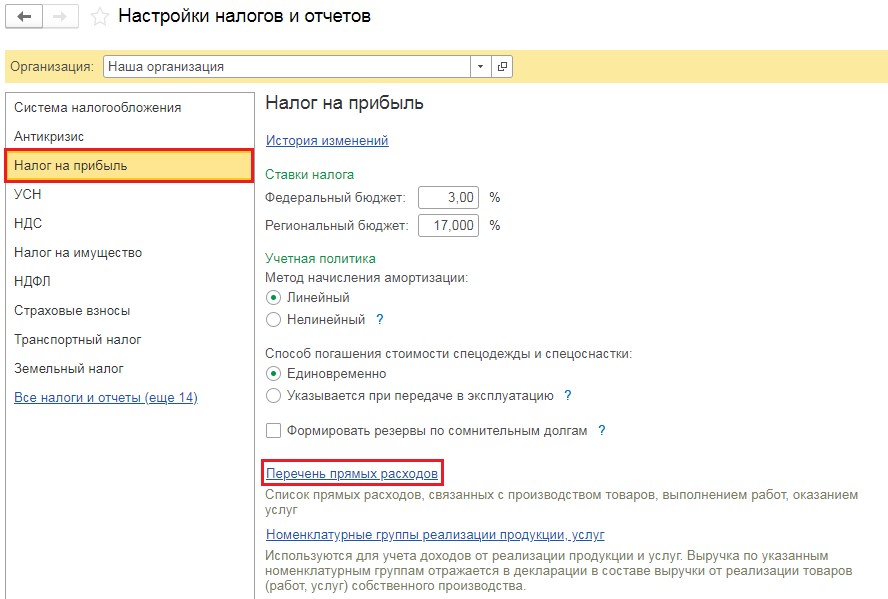

В открывшемся окне перейдём на вкладку «Налог на прибыль» и перейдём по ссылке «Перечень прямых расходов».

Добавим новую строку, в которой укажем, что затраты по 26 счёту с субконто «Прочие затраты» должна закрываться на счёт 90.02.1.

Внимание! Такую настройку следует делать лишь в том случае, если данные затраты являются прямыми. В таком случае мы бы рекомендовали относить такие затраты на 25 счёте. Но в рамках примера рассмотрим такую настройку.

Вновь сделаем закрытие месяца и посмотрим на проводки, сделанные в операции «Закрытие счетов 20, 23, 25, 26».

Согласно нашей настройке, ранее введённые нами затраты будут закрыты на счёт 90.02.1.

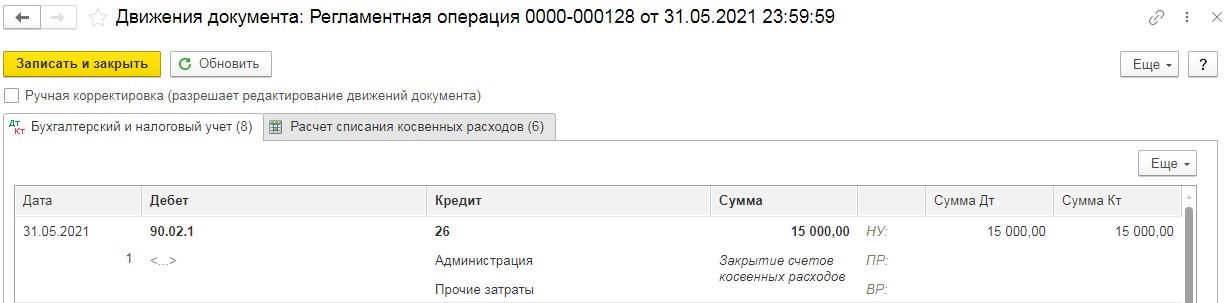

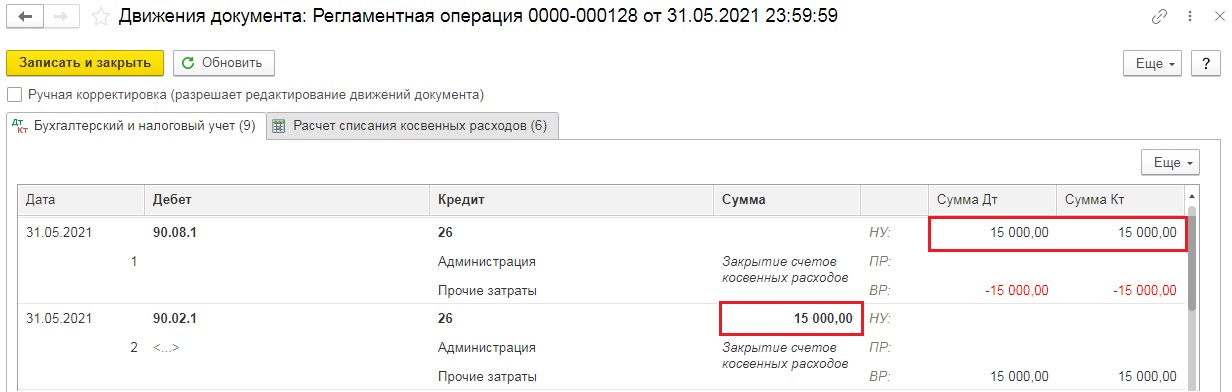

Если же в учётной политике флаги, касающиеся производства будут сняты, а в настройках перечня прямых затрат не будет строки с корреспонденцией 26 счёта, программа сделает закрытие затрат 26 счёта в бухгалтерском учёте на счёт 90.02.1, а в налоговом на 90.08.1, и проводки будут выглядеть следующим образом:

Закрытие 25 счёта

На 25 счёте принято отражать косвенные затраты, связанные с производственным процессом.

В конце каждого месяца затраты с 25 счёта закрываются на 20 счёт путём распределения общепроизводственных расходов на виды продукции, работ, услуг. Производится это распределение пропорционально показателям, предусмотренным учётной политикой организации.

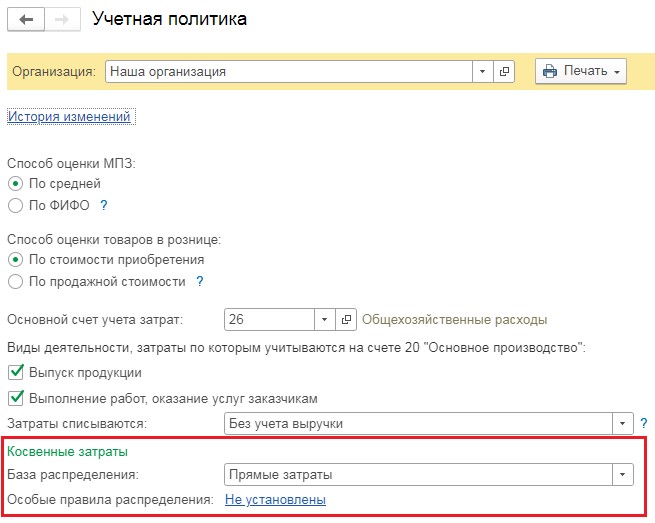

Обратимся к настройкам учётной политики («Главное» — «Учётная политика»).

В графе «База распределения» выбирается показатель, пропорционально которому 25 счёт будет относиться на 20-й. Это могут быть прямые затраты, оплата труда и другие.

При этом некоторым организациям нужно, чтобы затраты подразделений, например, Цеха № 1 распределялись относительно оплаты труда, а Цеха № 2 — по плановой себестоимости выпуска.

Такую настройку можно сделать, перейдя по ссылке «Особые правила распределения — не установлены». Настройка будет выглядеть следующим образом:

С бухгалтерским учётом разобрались. В налоговом же учёте распределение затрат происходит благодаря настройке перечня прямых затрат, который мы рассматривали выше.

Рассмотрим пример. Установим в учётной политике базой распределения косвенных затрат 25го счёта — оплату труда. Особые правила распределения заполнять не будем.

Затем введём затраты на 25 счёт.

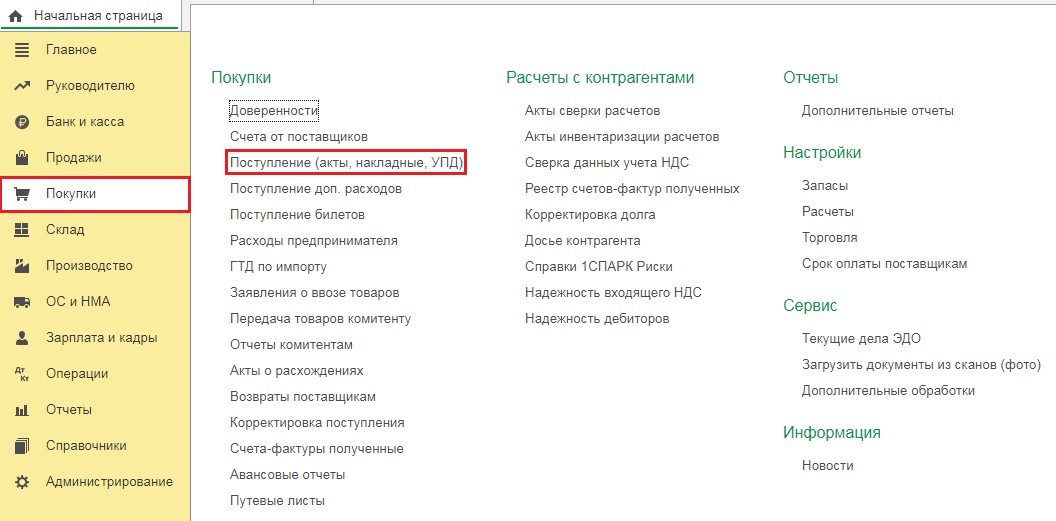

Для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего меню кликнем на «Услуги (акт, УПД)».

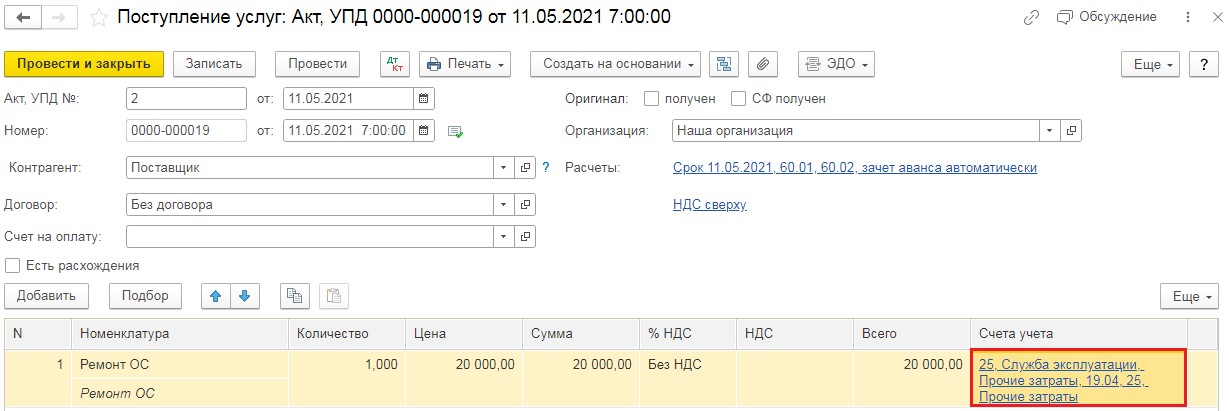

В новом документе введём данные из акта: номер, дата, наименование контрагента, договор. Затем в табличную часть документа добавим строку с услугой «Ремонт ОС» и отнесём её на 25 счёт. Проведём документ.

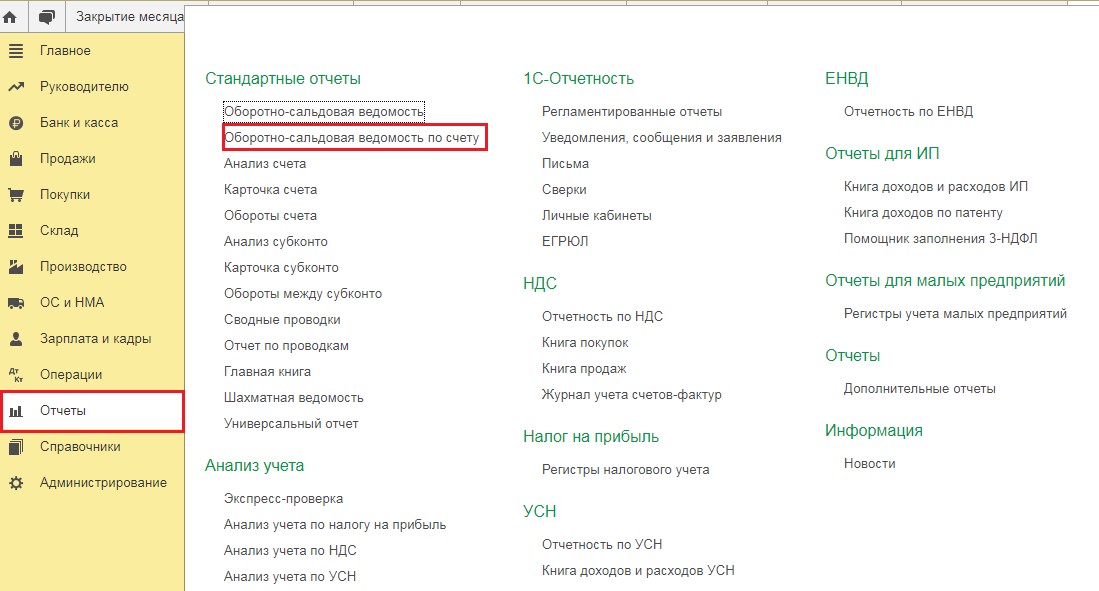

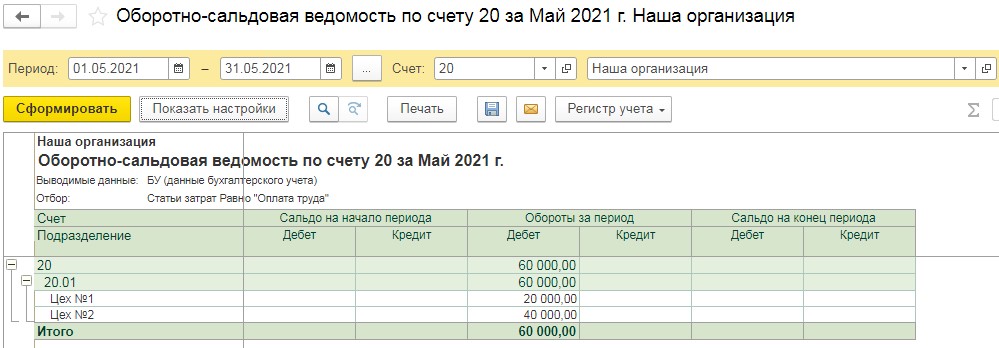

Прежде чем переходить к закрытию месяца посмотрим и проанализируем базу распределения расходов. Сформируем оборотно-сальдовую ведомость по счёту 20 с отбором по статье затрат «Оплата труда» в разрезе подразделений. Для этого перейдём в раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту».

В открывшемся окне отчёта установим период и выберем счёт 20, а затем нажмём на кнопку «Настройки». На первой вкладке «Группировка» установим флаг «Подразделение», а на вкладке «Отбор» укажем «Статьи затрат — равно — Оплата труда» и сформируем отчёт.

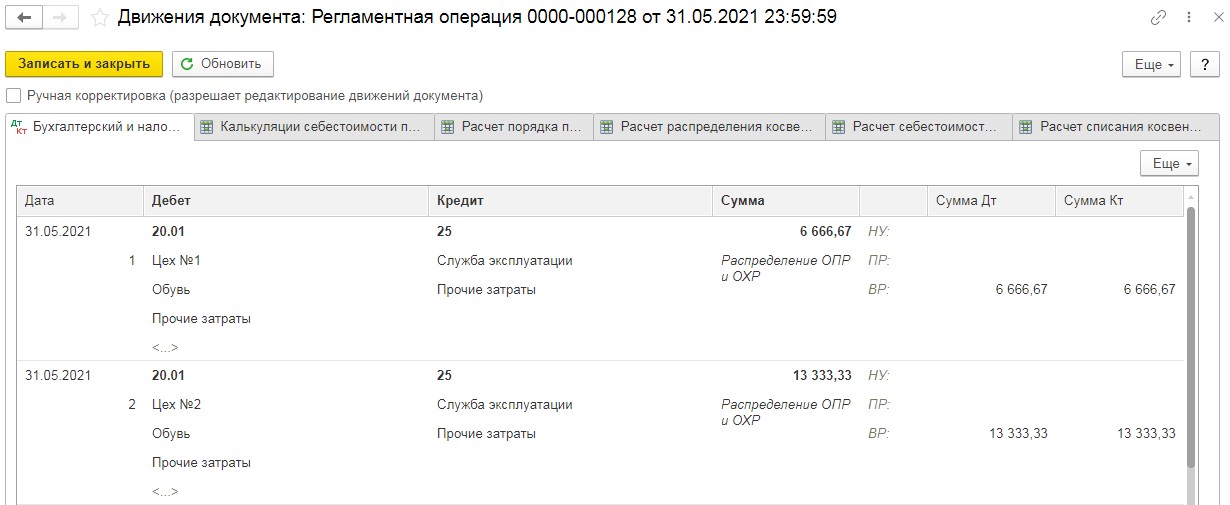

Получается затраты на 25 счёте будут распределяться на 20й в пропорции 1/3 и 2/3. Перейдём в раздел «Операции» и выберем пункт «Закрытие месяца».

В открывшемся окне выберем нужный нам месяц и нажмём на кнопку «Выполнить закрытие месяца». Когда все пункты обработки будут выполнены (шрифт станет зелёного цвета), нажмём на операцию «Закрытие счетов 20, 23, 25, 26» и в новом окошке выберем «Показать проводки».

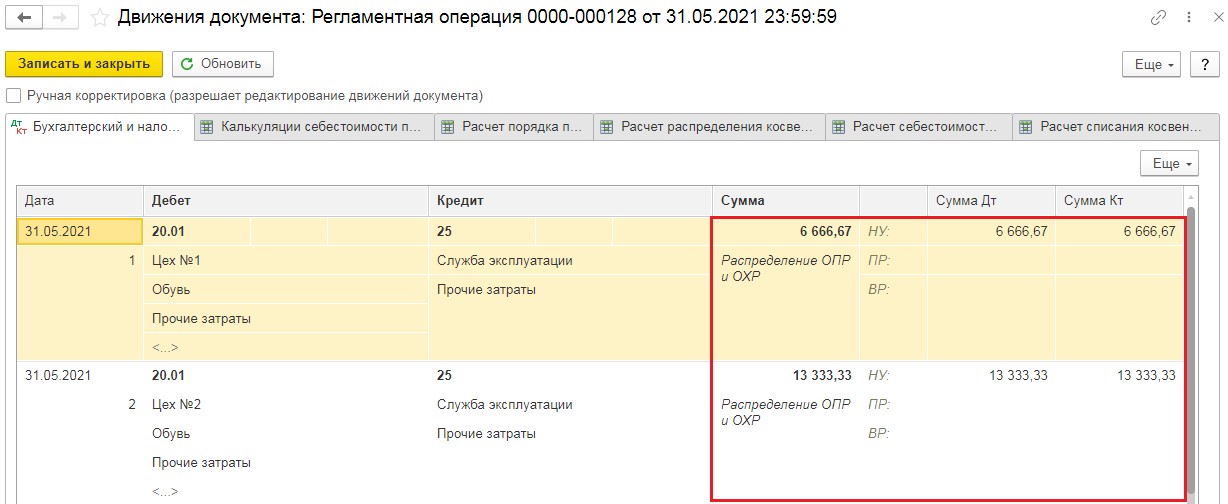

В проводках мы увидим, что сумма затрат на 25 счёте (в нашем примере 20 000 рублей) была распределена по цехам пропорционально начисленной заработной плате. Проверить это легко, нужно 20 000 рублей поделить на 3, чтобы получить сумму для Цеха № 1 и умножить на 2/3, чтобы рассчитать сумму для Цеха № 2.

Обратите внимание на то, что в налоговом учёте эти суммы стали во временную разницу. Это произошло из-за того, что мы не производили настройку «Налогов и отчётов», а именно «Перечень прямых расходов». Поэтому программа закрыла 25 счёт, как косвенные расходы на счёт 90.08.1.

Для того, чтобы программа закрывала 25 счёт в налоговом учёте, также, как и в бухгалтерском, перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

В открывшемся окне перейдём на вкладку «Налог на прибыль» и перейдём по ссылке «Перечень прямых расходов».

Добавим новую строку, в которой укажем, что затраты с видом расходов в налоговом учёте «Прочие затраты» относятся к прямым. Такая настройка будет выглядеть следующим образом.

Повторим закрытие месяца и проанализируем проводки.

Разниц между бухгалтерским и налоговым учётом не возникает, распределение затрат происходит пропорционально оплате труда в обоих учётах.

Для учета производственных расходов используют счет 20 «Основное производство». Как правило, закрывается счет в 1С 8.3 Бухгалтерия 3.0 автоматически. Если этого не происходит, рассмотрим 4 причины возникновения такой ситуации и способы их устранения.

Производственные расходы бывают прямые, то есть, те, которые относятся к производству продукции и косвенные, которые к производству определенной продукции привязать нельзя.

По дебету счета 20, куда и попадают производственные расходы, ведется учет материальных затрат, амортизации производственного оборудования, затрат на оплату труда и начислений взносов на нее.

В конце каждого месяца в программе 1С 8.3 Бухгалтерия 20 счет закрывается автоматически на счета 90, 43, 40.

Для закрытия месяца нужно:

- Правильно настроить учетную политику на производство продукции и выполнение производственных работ и услуг;

- откорректировать начисление зарплаты сотрудников, которые участвуют в производстве продукции;

- корректное ведение производственных документов – правильно указывать номенклатурные группы и подразделения;

- учитывать остаток незавершенного производства.

Рассмотрим необходимые шаги для закрытия счета 20 в программе 1С 8.3 Бухгалтерия.

1 Шаг. Настраиваем учетную политику

Проблема с 20 счетом может возникнуть из-за неверной ее настройки. Настроить учетную политику для производства нужно в разделе «Главное» (1) выбрав ссылку «Учетная политика» (2).

В графе «Основной счет учета затрат» (3) отмечаем 20.01 «Основное производство».

В настройках отмечаем «Выпуск продукции» (4) и «Выполнение работ…» (5). В графе «Затраты списываются» (6) один из трех вариантов:

- «Без учета выручки» - это значит автоматическое закрытие счета вне зависимости от выручки;

- «С учетом всей выручки» - закрытие счета 20 только тех номенклатурных групп, по которым была получена выручка;

- «С учетом выручки только по производственным услугам» – закрыть счет возможно только с оформлением документа «Оказание производственных услуг».

Такая настройка объясняет программе 1С 8.3 род деятельности предприятия и в конце каждого месяца счет 20 будет закрыт. В случае, если предприятие не занимается производством, не ставим галочку «Выполнение работ» (5).

Для закрытия месяца, в разделе «Операции» (7), выбираем ссылку «Закрытие месяца» (8).

Далее выбираем свою организацию (9), указываем период (10) и нажимаем «Выполнить закрытие месяца» (11). При правильном закрытии операция «Закрытие счетов 20, 23, 25, 26» (12) будет отмечено зеленым с доступными для просмотра проводками.

Проверка базы 1С на ошибки со скидкой 50%. Для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

2 Шаг. Настраиваем учет заработной платы на производстве

Как было уже отмечено, зарплата и взносы на оплату труда учитываются по дебету счета 20.

Для правильного формирования зарплаты в соответствии с выпущенной продукцией нужно использовать такой справочник, как «Номенклатурные группы». Он помогает объединить всю выпускаемую продукцию в определенные категории. К примеру, для мебельной фабрики, которая выпускает большое количество разных изделий можно создать группы: Стулья, Столы, Шкафы.

Группируя продукцию по подобным категориям можно к каждой номенклатурной группе привязать конкретно ее производственные расходы.

Такая более масштабная группировка позволит распределить производственные расходы для каждой номенклатурной группы.

Создаем для "Способа учета зарплаты" новое значение

Закрытие счета 20 напрямую зависит от правильности определения номенклатурной группы при начислении зарплаты производственным работникам. Для этого в разделе «Зарплата и кадры» (1) выбираем «Настройки зарплаты» (2).

В настройках находим раздел «Отражение в учете» (3) и выбираем «Способы учета зарплаты» (4).

В открывшемся окошке «Способы учета зарплаты» видно список всех уже существующих на предприятии способов начислений заработной платы. Для создания нового способа, например, для зарплат тех работников, которые заняты на производстве шкафов, жмем «Создать» (5).

Находим счет «20.01» (6), далее в разделе «Номенклатурные группы» (7) выбираем нужное значение, к примеру, «Шкафы». Указываем нужную статью в статьях затрат (8). Чтобы не потерять настройки наживаем «Записать и закрыть» (9). Далее в справочнике «Начисления» вносим для этого способа новые параметры.

Новое значение начисления

В настройках зарплаты выбираем «Начисления» (10).

Тут можно увидеть все виды начислений заработной платы, которые были созданы ранее. Для нового нажимаем кнопку «Создать» (11) и видим окно для новой настройки.

- имя нового начисления (12);

- признак обложения НДФЛ (13) и страховыми взносами (14);

- вид расходов для налогообложения (15).

В «Способе отражения» (16) указываем новый способ отражения зарплаты, для сохранения изменений нажимаем «Записать и закрыть» (17). Все номенклатурные группы требуют наличия своего вида начисления для использования его в ведении учета зарплаты производственных рабочих. Если выпускалась продукция таких номенклатурных групп как «Шкафы» и «Столы», то и начисление зарплаты также формируем для этих номенклатурных групп. Если начислить зарплату по другой номенклатурной группе, то счет 20 не сможет закрыться.

3 Шаг. Частые ошибки при формировании производственных документов в 1С 8.3

Разная аналитика в отчете производства и требовании-накладной

Может быть так, что, передаются материалы еще неизвестно для какой конкретно продукции. В этом случае есть два пути:

Материалы на производство были переданы, а самого производства не было

Если в учетной политике предприятия есть отметка «Выполнение работ, оказание услуг заказчикам» (1) и ниже отмечено «Без учета выручки» (2), то 20 счет закроется независимо от того, выпускала организация продукцию или нет. НО, такая галочка нужна в учетной политике только тем предприятиям, которые действительно оказывают такие услуги. В случае, когда предприятие только выпускает продукцию и не оказывает другие услуги, то 20 счет закрывается только при наличии выпуска продукции.

Таким образом, если в программе не закрывается 20 счет, то вполне возможно, что и выпуска в этом периоде не было. Это значит, что закрытие счета 20 будет в следующих периодах, когда будет выпуск продукции. Возможна ситуация, когда материалы на производство переданы, а выпуска продукции не было. В результате возникает незавершенное производство, которое отражается в оборотно-сальдовой ведомости по дебету 20 счета на конец месяца (3).

4 Шаг. Учет остатка незаверенного производства в документе «Инвентаризация НЗП»

Закрытие 20 счета происходит не всегда, так как часто остается незавершенное производство. В программе 1С 8.3 Бухгалтерия расчеты, которые связаны с незавершенным производством не предусмотрены. В стоимость незавершенного производства входят, во-первых, материалы, которые были переданы на производство, но не прошли обработку, а, во-вторых, к нему относятся другие прямые затраты, которые не были включены в себестоимость продукции.

Стоимость незавершенного производства отражается по дебету счета 20 как остаток в конце периода. В предыдущем пункте был рассмотрен случай, когда в отчетном периоде вообще не происходил выпуск продукции. В остальных случаях для отражения остатка незавершенного производства в 1С 8.3 используется такой документ как «Инвентаризация незавершенного производства». Для его создания нужно найти раздел «Производство» (1) и выбрать «Инвентаризация НПЗ» (2).

Чтобы открыть форму для заполнения, нужно нажать кнопку «Создать» (3).

В этом документе указываем организацию (4), счет затрат (5), дату документа (6) и подразделение с остатком незавершенного производства (7).

Потом нажимаем «Добавить» (8) и указываем 2 позиции:

- в какой номенклатурной группе произошло НЗП (9);

- самостоятельно рассчитанную стоимость незавершенного производства по этой группе как в бухгалтерском, так и налоговом учете (10).

И нажимаем кнопку «Провести и закрыть» (11).

В результате проведения этого документа и закрытия периода, можно будет увидеть сальдо на конец периода для каждой номенклатурной группы, которая была указана в документе «Инвентаризация НЗП». Остаток счета 20 будет идентичен остатку в этом документе.

Остались вопросы по закрытию счёта 20 в 1С? Закажите консультацию наших специалистов!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Дата публикации 11.05.2022

Использован релиз 3.0.111

Порядок закрытия счета 20.01 "Основное производство" и учета затрат в незавершенном производстве (НЗП) в бухгалтерском учете с релиза 3.0.111 настраивается в программе следующим образом (рис. 1).

- Раздел: Главное – Учетная политика.

- Раскройте блок "Учет затрат" и в настройке счета 20.01 "Основное производство" перейдите по ссылке в поле "Учет незавершенного производства".

- В открывшейся форме "Незавершенное производство" установите переключатель "Учет незавершенного производства" на счете 20.01 "Основное производство" в зависимости от порядка учета затрат в незавершенном производстве (НЗП) в положение:

- "Не ведется", если счет 20.01 закрывается вне зависимости от наличия или отсутствия выпуска продукции и (или) выручки от выполнения работ (оказания услуг). Документ "Инвентаризация незавершенного производства" создать нельзя.

- "Ведется без инвентаризации", если счет 20.01 закрывается только по тем номенклатурным группам, по которым отражен выпуск продукции и (или) выручка от выполнения работ (оказания услуг). При этом:

- если в текущем месяце есть документ "Инвентаризация незавершенного производства", то НЗП учитывается в суммах, указанных в документе;

- если в текущем месяце нет документа "Инвентаризация незавершенного производства", то счет 20.01 закрывается полностью;

- если на счете 20.01 учет ведется по продукции, то все то же самое справедливо и в отношении конкретной продукции, а не только в отношении номенклатурной группы.

- "Ведется по результатам инвентаризации", если счет 20.01 закрывается с учетом документа "Инвентаризация незавершенного производства" вне зависимости от наличия или отсутствия в текущем месяце выпуска продукции и (или) выручки от выполнения работ (оказания услуг). При этом:

- если в текущем месяце есть документ "Инвентаризация незавершенного производства", то НЗП учитывается в суммах, указанных в документе;

- если в текущем месяце нет документа "Инвентаризация незавершенного производства", то счет 20.01 закрывается полностью.

- Кнопка "ОК".

Обратите внимание, что все настройки, установленные до релиза 3.0.111, продолжают действовать, пока не будут изменены в соответствии с новым порядком настройки.

В налоговом учете правила отнесения расходов к прямым устанавливаются в форме "Настройки налогов и отчетов" на закладке "Налог на прибыль" (раздел: "Главное" – "Налоги и отчеты" – "Налог на прибыль" – Переключатель "Способ формирования стоимости продукции, работ, услуг").

Смотрите также

Автор статьи

Читайте также: