Как заполнить декларацию 3 ндфл по брокерскому счету

Обновлено: 01.05.2024

Не упустите возможность освободить прибыль от налогообложения при продаже (погашении) ценных бумаг. Если вы владели ценными бумагами более трёх лет, то при их реализации можно получить налоговый вычет, выполнив ряд условий. О них мы говорили в статье «Могу ли я получить вычет по долгосрочному владению ценными бумагами?».

Вычет можно получить через своего брокера, подав заявление в год реализации (погашения) ценных бумаг, или через налоговую инспекцию по истечении календарного года, в котором вы продали ценные бумаги, представив декларацию 3-НДФЛ.

Заполнить декларацию можно онлайн в личном кабинете налогоплательщика (подробнее об этом читайте в статье «3-НДФЛ 2020: вычет по долгосрочному владению в ЛКН») или в программе «Декларация», которую можно скачать с сайта ФНС России.

Давайте разберёмся, как заполнить декларацию 3-НДФЛ для получения вычета по долгосрочному владению, используя программу «Декларация 2020».

Для каждого года предусмотрены отдельные версии программы.

Пример

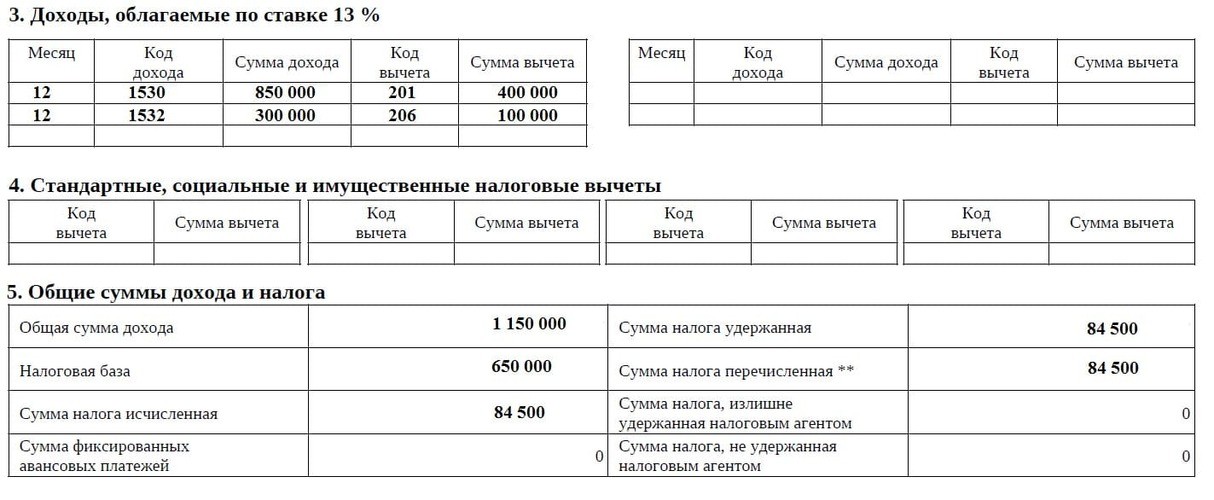

Иванов Иван Иванович в 2020 г. получал доходы по брокерскому счёту. Согласно справке 2-НДФЛ, были получены доходы по фондовому и срочному рынкам.

В том числе г-н Иванов продал в 2020 г. акции «Газпрома», которыми владел более трёх лет и которые подпадают под вычет по долгосрочному владению ценными бумагами. Расходы на приобретение составили 100 000 руб., доходы от продажи — 300 000 руб. Таким образом, Иван Иванович вправе рассчитывать на освобождение положительного финансового результата в размере 200 000 руб. при применении данного налогового вычета. Г-н Иванов не подал заявление брокеру для получения вычета в течение 2020 г., и теперь для его получения он заполняет 3-НДФЛ с помощью программы «Декларация».

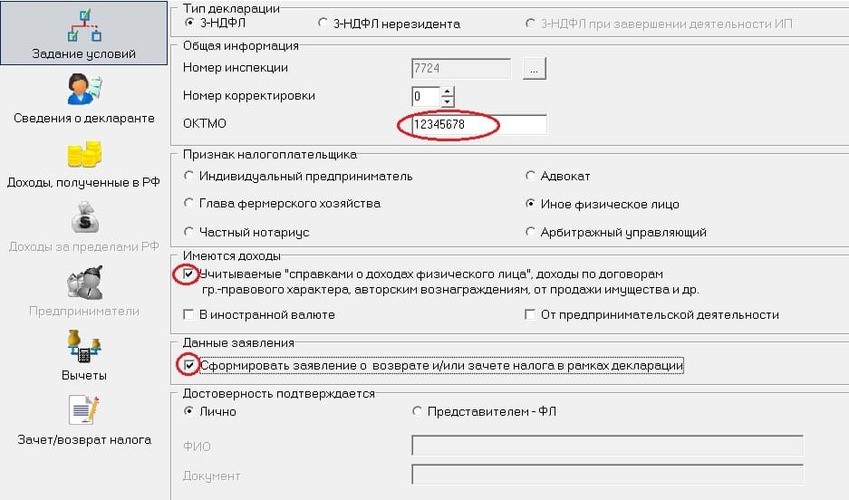

В разделе «Задание условий» необходимо отметить тип декларации 3-НДФЛ и указать код налоговой инспекции.

Если вы не знаете код, вам поможет сервис ФНС России.

Поскольку декларация подаётся для возврата налога, указывается тот ОКТМО, который прописан в первом разделе справки 2-НДФЛ. Заполнение происходит на основании справки 2-НДФЛ, и эту информацию также следует отразить в программе, поставив галочку напротив поля «Учитываемые „справками о доходах физического лица“. ».

Далее нужно отметить «Сформировать заявление о возврате и/или зачёте налога в рамках декларации».

Если декларация представляется самостоятельно, то нужно отметить поле «Лично». Если декларация будет сдана представителем, то потребуется указать его Ф.И.О. и реквизиты нотариально заверенной доверенности.

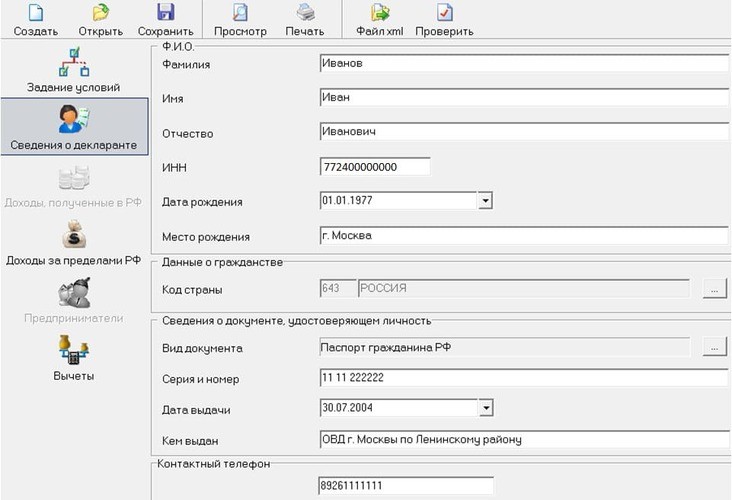

Во вкладке «Сведения о декларанте» указываются персональные данные физлица.

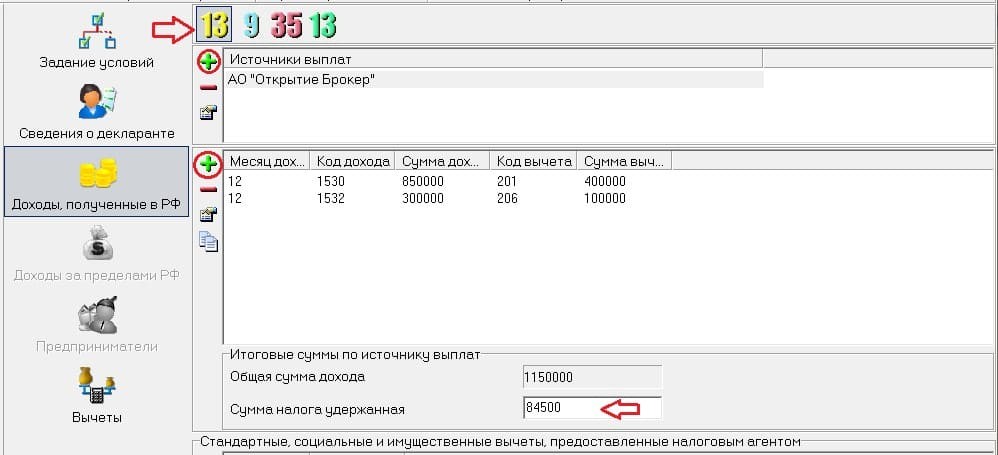

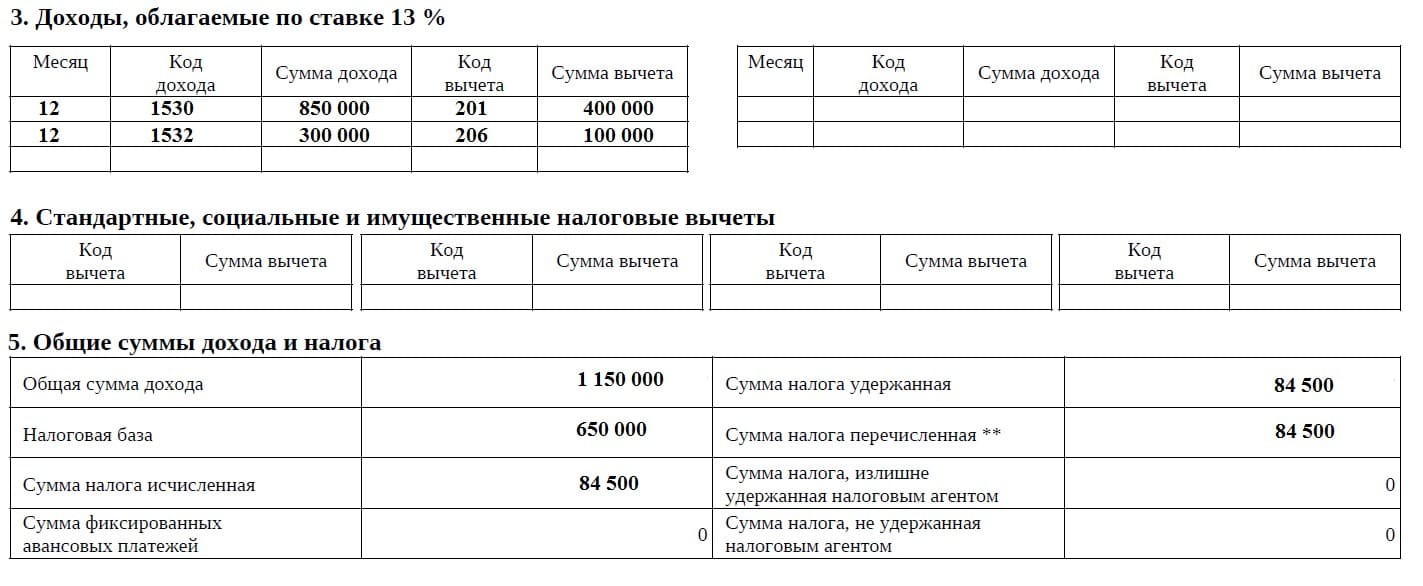

Во вкладке «Доходы, полученные в РФ» надо выбрать жёлтую ставку налога (13%) и добавить доход, нажав «+». В появившееся окно следует перенести данные о налоговом агенте из первого раздела справки 2-НДФЛ. Далее необходимо построчно перенести информацию из третьего раздела и проставить фактически удержанную сумму налога — её можно узнать из пятого раздела справки.

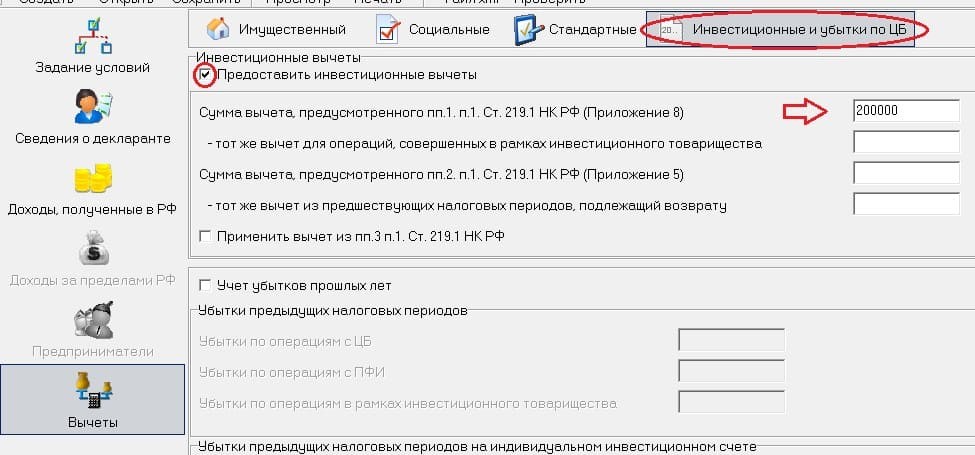

Во вкладке «Вычеты» необходимо выбрать «Инвестиционные и убытки по ЦБ» и указать сумму положительного финансового результата, полученную от реализации ценных бумаг в 2020 г. и подпадающую под вычет.

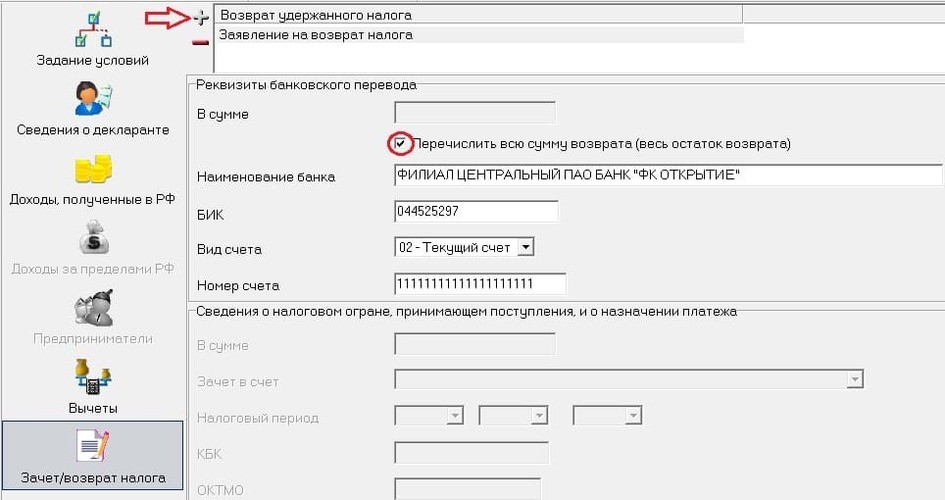

Декларация готова. Далее программа предлагает сформировать заявление на возврат налога. Если нет задолженностей по другим налогам, надо заявить, чтобы вся сумма вычета была переведена на счёт по указанным реквизитам.

Теперь можно распечатать декларацию и приложить к ней комплект подтверждающих документов.

К подтверждающим документам относятся:

-

справка 2-НДФЛ за год, в котором реализованы ценные бумаги — следует запросить у брокера;

Распечатайте два экземпляра декларации — один экземпляр вы сдадите, а второй вместе с отметками инспектора оставите у себя как подтверждение того, что вы представили документы.

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления — все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию по налоговым вопросам совершенно бесплатно — просто свяжитесь с нами любым удобным способом.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

У вас есть цикл статей про налоговые вычеты и инвестиции, но я не нашел в них ответы на возникшие у меня вопросы по заполнению декларации 3-НДФЛ. Нужно ли вносить информацию в декларацию в следующих случаях:

- с прибыли от продаж на ИИС не удержали налог;

- с прибыли от продаж на брокерском счете удержали налог;

- на ИИС получил дивиденды от российской компании и с них удержали налог;

- на ИИС получил дивиденды от зарубежной компании и с них не удержали налог;

- на брокерский счет получил дивиденды от российской компании и с них удержали налог;

- на брокерский счет получил дивиденды от зарубежной компании и с них не удержали налог.

Подскажите, пожалуйста, как правильно.

С уважением,

Ильдар

Необходимость включать в налоговую декларацию доходы зависит от вида дохода и от того, удерживал ли налог ваш брокер, он же налоговый агент. Еще влияют цели, с которыми вы вообще заполняете налоговую декларацию.

Рассмотрим возможные ситуации.

Доходы, по которым брокер не выступает налоговым агентом, точно надо вносить

Существуют доходы, по которым обязанность рассчитать и заплатить налог лежит не на брокере, а на клиенте. Такие доходы надо обязательно включать в налоговую декларацию.

Дивиденды по иностранным акциям. В первую очередь это доходы, которые вы получили от источников за пределами РФ, например от акций иностранных компаний. Неважно, зачислены ли дивиденды на стандартный брокерский счет на ИИС или на банковский счет, их все равно нужно включить в декларацию. Каждую из сумм полученных дивидендов придется самостоятельно перевести из валюты в рубли по курсу ЦБ на дату получения дохода, то есть на дату выплаты дивидендов.

Доходы от выкупа бумаг. Вы могли участвовать в процедуре выкупа ценных бумаг эмитентом. Например, в 2018 году происходили выкупы акций «Автоваза», «Аэрофлота», «Дикси-групп», «М-видео», «Отисифармы» и других. Доходы, полученные от выкупа, и расходы, затраченные на покупку выкупленных ценных бумаг, нужно задекларировать самостоятельно.

Сделки без участия брокера. Также необходимо отчитаться о сделках с ценными бумагами, которые прошли без участия брокера. Например, если вы продали ценные бумаги кому-нибудь просто по договору купли-продажи или получили их в дар и даритель не приходится вам близким родственником.

Доходы от продажи валюты. Если кроме ценных бумаг вы торговали иностранной валютой, доходы от таких операций тоже нужно самостоятельно задекларировать. Иностранная валюта признается имуществом. Доходы от продажи валюты облагаются налогом точно так же, как доходы от продажи любого другого имущества.

К доходам от продажи валюты можно применить имущественный налоговый вычет — не более 250 000 Р за год. Другой вариант: доходы от продажи валюты можно уменьшить на расходы, понесенные на ее приобретение. Подробнее о налогах с продажи валюты мы писали в другой статье.

Доходы, по которым брокер не удержал налог

Отдельно их декларировать не нужно, но бывают ситуации, когда нужно вносить.

Иногда брокер не может удержать налог. Например, если в конце года вы приобрели ценные бумаги на все деньги со счета и в период удержания налога в январе на вашем счете не оказалось рублей.

Эта ситуация отличается от описанной в предыдущем блоке тем, что здесь брокер так и указывает в вашей справке 2-НДФЛ: доходы такие-то, налог не удержали. Сумму указывают в графе, которая так и называется: «Сумма налога, не удержанная налоговым агентом». Также брокер уведомит об этой ситуации ИФНС .

С 01.01.2019 справка 2-НДФЛ называется «Справка о доходах и суммах налога физического лица»

В таких случаях вы можете не подавать налоговую декларацию, а ждать уведомления от ИФНС . Его вы получите в личном кабинете налогоплательщика или по почте. На основании уведомления надо будет заплатить налог до 1 декабря.

С другой стороны, если вы подаете декларацию по любым прочим основаниям — например, декларируете продажу машины или заявляете вычет от покупки квартиры, — доходы, с которых брокер не смог удержать налог, тоже нужно будет включить в декларацию. Тогда налог надо будет заплатить раньше — до 15 июля.

Доходы, по которым налог удержал налоговый агент, тоже можно не вносить

Доходы, по которым налог полностью удержал брокер, вы можете не указывать в своей декларации, если это не препятствует получению налоговых вычетов. Если вы не заявляете вычеты в декларации, можете спокойно не включать такие доходы. А если заявляете какие-либо вычеты, нужно сравнить сумму доходов от разных источников и сумму вычетов.

Разберемся на примерах.

Пример 1. Ваша начисленная зарплата за год — 960 000 Р . Ваш доход от торговли ценными бумагами на брокерском счете — 150 000 Р .

Вы заявляете налоговый вычет на обучение ребенка на курсах английского языка, которые стоили 30 000 Р .

Доход от трудовой деятельности — 960 000 Р — больше, чем сумма вычета — 30 000 Р . Налог к возврату считаем так: 30 000 Р × 13% = 3900 Р .

Вывод: дохода от работодателя хватит на предоставление социального налогового вычета, доходы по брокерскому счету в декларации можно не указывать.

Пример 2. Ваша начисленная зарплата за год — 960 000 Р . Ваш доход от торговли ценными бумагами на брокерском счете — 150 000 Р .

Вы заявляете налоговый вычет на приобретение квартиры в сумме 2 000 000 Р .

Доход от трудовой деятельности — 960 000 Р — меньше, чем сумма вычета — 2 000 000 Р . Общая сумма доходов 960 000 Р + 150 000 Р = 1 110 000 Р . Это также меньше, чем сумма вычета. Сумма налога к возврату в связи с применением вычета составит: 1 110 000 × 13% = 144 300 Р . Остаток неиспользованного вычета — 890 000 Р . Он будет перенесен на следующий год.

Вывод: дохода от работодателя не хватит на предоставление имущественного налогового вычета, доходы по брокерскому счету нужно включать в декларацию.

Налоговые вычеты можно получить только по доходам, облагаемым налогом по ставке 13%, за исключением дивидендов. Поэтому, если у вас есть доходы в виде дивидендов или доходы, облагаемые по ставке 35%, с которых налог полностью удержал налоговый агент, такие доходы можно не включать в налоговую декларацию.

Доходы от торговли на ИИС

По индивидуальному инвестиционному счету налоговая база рассчитывается в момент вывода средств со счета или в момент закрытия ИИС .

В год, когда вы решите закрыть ИИС , ваш брокер рассчитает налоговую базу по счету. Он включит в нее доходы и расходы за все годы с момента открытия ИИС по момент закрытия. Эти данные он просуммирует и внесет в справку 2-НДФЛ того года, в котором вы закрыли ИИС .

К примеру, вы открыли счет 01.01.2015, а закрыли его 01.12.2018. При расчете налога по итогам 2018 года брокер учтет и отразит в справке 2-НДФЛ за 2018 год доходы и расходы по ИИС за все четыре года: 2015, 2016, 2017 и 2018.

Если вы закрыли ИИС ранее истечения трехлетнего срока с момента открытия и при этом уже успели получить на него налоговый вычет, эту сумму придется вернуть в бюджет. Для этого нужно будет включить сведения о сумме примененного ранее вычета в налоговую декларацию.

Если вы торговали на счете ИИС , в течение года не выводили деньги и не закрывали счет, вы не должны самостоятельно декларировать доходы от торговых операций по счету и платить с них НДФЛ . Если закрывали — действуйте так же, как и с обычным брокерским счетом, ориентируясь на данные в справке 2-НДФЛ об удержании или неудержании НДФЛ налоговым агентом.

Что делать вам

Кратко отвечу на ваши вопросы, нужно ли вносить сведения в декларацию в указанных случаях:

- с прибыли от продаж на ИИС не удержали налог — не нужно, если ИИС не закрыт;

- с прибыли от продаж на брокерском счете удержали налог — не нужно, если не заявляете налоговые вычеты или других доходов хватает для вычета;

- на ИИС получены дивиденды от российской компании и с них удержали налог — нет, не нужно;

- на ИИС получены дивиденды от зарубежной компании и с них не удержали налог — да, нужно;

- на брокерский счет получены дивиденды от российской компании и с них удержали налог — нет, не нужно;

- на брокерский счет получены дивиденды от зарубежной компании и с них не удержали налог — да, нужно.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как самому заполнить декларацию 3-НДФЛ о доходах у зарубежного брокера, если количество сделок за год у меня — несколько сотен?

Я торгую на фондовом рынке США у зарубежного брокера. Брокер за меня налоги не платит, поэтому по закону я должен декларировать доходы и платить НДФЛ самостоятельно. В декларации 3-НДФЛ требуется указывать доход по каждой сделке. Но я активно торгую внутри дня, и у меня выходит более 500 сделок за год.

Заполнять данные по каждой сделке, да еще и с переводом суммы в рубли, слишком трудозатратно. Как быть в таком случае?

В налоговой декларации 3-НДФЛ нужно указать весь ваш доход у зарубежного брокера за прошедший год. Каждую сделку, по которой получен доход, нужно отражать в 3-НДФЛ .

При этом все доходы от продажи и расходы на покупку и комиссии переводятся в рубли на даты получения дохода или расхода. Хотя это займет много времени и сил, по правилам нужно делать именно так, и в ответе буду исходить из этого.

На практике можно посчитать отдельно сумму дохода по каждому типу инструментов: обращающимся и необращающимся ценным бумагам, производным финансовым инструментам. В декларации 3-НДФЛ можно указать финальные суммы, а подробный расчет приложить к декларации. Это упростит заполнение, если сделок в течение года действительно очень много.

Расскажу, какие есть способы подготовить декларацию и как ее заполнять.

Курс о больших делах

Как можно подготовить декларацию

Декларацию надо подать не позднее 30 апреля года, следующего за отчетным. Например, если вам надо задекларировать доход за 2021 год, декларацию надо сдать до 30 апреля 2022 года, а уплатить налог — не позже 15 июля.

Есть три способа подготовить декларацию. Можно использовать сервис для автоматического заполнения налоговой декларации, обратиться к налоговому консультанту или заполнить декларацию самостоятельно.

Сервисы. Существуют сервисы, которые позволяют автоматически заполнить декларацию 3-НДФЛ , если загрузить в них отчет брокера о сделках. Например, если инвестируете через Interactive Brokers, можно воспользоваться IBKR Nalog.

Это сильно облегчит задачу и не потребует расходов. Однако есть риск, что данными из вашего отчета, загруженного в подобный сервис, кто-то воспользуется. Кроме того, сервис может не поддерживать работу с вашим брокером или работать неправильно.

Налоговый консультант. Можно обратиться к налоговому консультанту, который изучит отчет брокера о сделках, поможет собрать документы и корректно отразить доходы в налоговой декларации. Придется заплатить за услугу, зато вы сэкономите свое время и нервы.

Самостоятельная подготовка декларации. Заполнять налоговую декларацию с указанием дохода от операций с ценными бумагами у зарубежного брокера не только трудозатратно, но и требует знаний особенностей налогообложения. С другой стороны, так вам не придется никому передавать свои данные, а еще сможете лучше понять, как устроено налогообложение доходов.

Если вы собрались с силами и решили оформить все самостоятельно, то описанные ниже этапы подготовки 3-НДФЛ помогут вам в этом.

Чтобы заполнить декларацию 3-НДФЛ, понадобится информация о дате получения дохода, валюте и сумме дохода. Также нужны данные о датах, валюте и суммах всех расходов, включая комиссии брокера и биржи.

Запросите у брокера отчет о прибыли и убытках — Income Statement, выписки по всем счетам — Account Statements, отчет о приросте капитала — Statement of Realized Capital Gains and Losses за нужный вам год. Некоторые брокеры предоставляют специальный налоговый отчет, в котором собрана вся нужная информация.

Скорее всего, вы сможете найти нужный документ в личном кабинете на сайте брокера. Или можно запросить его у сотрудников службы поддержки.

Налог рассчитывается с полученного финансового результата по операциям с ценными бумагами за календарный год. Финансовый результат определяется как доходы от операций за вычетом расходов.

К доходам относятся, например, доходы от продажи ценных бумаг, доходы от погашения ценных бумаг, купоны — проценты — по облигациям.

Из доходов можно вычесть расходы на приобретение ценных бумаг, биржевые сборы и комиссии, оплату услуг профессиональных участников рынка ценных бумаг, биржевых посредников и клиринговых центров и так далее.

Финансовый результат рассчитывается отдельно по операциям:

- с ценными бумагами, обращающимися и не обращающимися на организованном рынке ценных бумаг;

- производными финансовыми инструментами, обращающимися и не обращающимися на организованном рынке ценных бумаг;

- РЕПО, объектом которых являются ценные бумаги, не учитываемые на индивидуальном инвестиционном счете;

- и некоторым другим операциям.

Внесите все ваши операции в таблицу. Доходы, полученные в один день от одного источника, можно объединить. Источник дохода указывается латиницей без перевода на русский язык. Аналогично можно объединить и расходы.

Регулярную комиссию за обслуживание, то есть элемент расходов, также нужно переводить в рубли по курсу ЦБ на день списания платежа. При этом если комиссия за обслуживание общая, а инструменты разные — например, акции и производные инструменты, — комиссию надо распределить пропорционально доле каждого вида дохода.

При расчете используется метод ФИФО, то есть First In, First Out — «первым пришел, первым ушел». При расчете первыми вычитаются расходы на покупку тех ценных бумаг, которые были куплены первыми.

Например, 1 января Максим купил 100 акций Company Inc. стоимостью 100 $ каждая. Затем 30 января докупил еще 100 акций стоимостью 110 $ каждая. 1 июня Максим продал 150 акций по цене 120 $ каждая.

Доход 01.06.2021 равен 18 000 $: 150 × 120 $. Курс валюты по состоянию на 01.06.2021 — 73,2965. То есть доход в рублях — 1 319 337 Р : 18 000 $ × 73,2965.

Расход 01.01.2021 равен 10 000 $: 100 × 100 $. Курс валюты по состоянию на 01.01.2021 — 73,8757. То есть расход в рублях — 738 757 Р : 10 000 $ × 73,8757.

Расход 30.01.2021 равен 5500 $: 50 × 110 $. Курс валюты по состоянию на 30.01.2021 — 76,2527. То есть расход в рублях — 419 389,85 Р : 5500 $ × 76,2527.

Финансовый результат — 161 190,15 Р : 1 319 337 Р − 738 757 Р − 419 389,85 Р .

50 акций Company Inc. остались у Максима. Он сможет учесть расходы на их покупку после продажи.

Все доходы и расходы в иностранной валюте переводятся в рубли на дату платежа по курсу ЦБ РФ. Курс иностранной валюты на заданную дату указан на официальном сайте ЦБ РФ. С сайта можно выгрузить курс валюты за день или за указанный период — как вам удобно.

Согласно порядку заполнения 3-НДФЛ необходимо отдельно указывать доходы по каждому виду дохода, источнику дохода и ставке налога. Если вы получали доход от операций с ценными бумагами все торговые дни в году, значит, нужно посчитать сумму дохода на каждый день и указать его в налоговой декларации.

Однако на практике для упрощения расчета можно посчитать финансовый результат отдельно и указать в декларации уже объединенные суммы.

Специальных программ для быстрого заполнения налоговой декларации нет. Автоматически цифры из брокерского отчета в налоговой декларации не появятся.

Сейчас есть два способа самостоятельно заполнить налоговую декларацию: в личном кабинете налогоплательщика или программе «Декларация», разработанной ФНС. Порядок заполнения, наименования строк одинаковый в обоих случаях.

Во вкладке «Доходы за пределами РФ» заполните данные о доходе.

Название компании, от которой получен доход. Название пишите латиницей, переводить на русский язык не нужно.

Страна регистрации эмитента ценных бумаг, по которым получен доход.

Код вида дохода. Например, 1530 — доход от купли-продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг, 1010 — дивиденды, 1011 — проценты, купоны.

Сумма дохода в валюте. В личном кабинете поставьте галочку «Определить курс автоматически» для удобства. В программе «Декларация» курсы валют уже загружены и будут рассчитаны автоматически. Если же вы указываете суммы доходов не по дням, а общие за год, в наименовании валюты нужно выбрать рубли.

Сумма расходов к вычету в рублях. Если вы понесли расходы в валюте, то нужно заранее рассчитать сумму расходов в рублях на дату оплаты.

Дата получения дохода. В отчете о прибыли и убытках это дата обычно называется датой валютирования — Value Date.

Так выглядит заполнение 3-НДФЛ в личном кабинете на сайте ФНС. В разделе «Доходы» выберите вкладку «За пределами РФ» и внесите данные во все поля. Заполните такую страницу на каждую дату получения дохода

Так выглядит заполнение 3-НДФЛ в программе «Декларация 2020». В программе «Декларация» необходимо внести информацию о доходе в раздел «Доходы за пределами РФ». В программе можно не вносить каждый раз данные об источнике дохода, а скопировать источник дохода. Нажмите на третью иконку слева от графы «Источники выплат». Вся предыдущая информация об источнике появится автоматически — нужно добавить только суммы и даты

Подать 3-НДФЛ можно лично, онлайн или по почте. Закон не обязывает прикладывать документы, которые подтверждают получение дохода, но желательно приложить, например, отчет о прибыли и убытках с переводом на русский язык. ИФНС может запросить нотариально заверенный перевод, но на практике обычно достаточно перевода, заверенного налогоплательщиком самостоятельно.

Инспектор ИФНС может запутаться в ваших операциях и, вероятно, запросит пояснения, поэтому приложите подготовленную таблицу с расчетом финансового результата. Пояснения представляются в свободной форме. Главное, чтобы из них было понятно, как рассчитан доход и расход. В ваших интересах помочь инспектору и уменьшить количество вопросов.

Сдать налоговую декларацию надо не позднее 30 апреля года, следующего за отчетным. НДФЛ нужно уплатить до 15 июля.

Как бы вы поступили: заполнили декларацию самостоятельно или доверились сервису или консультанту по налогам?

Какая нужная статья. Спасибо. Я буду заполнять декларацию о доходах первый раз и это прямо палочка выручалочка для меня. Ещё раз благодарю авторов за подробный разбор всех нюансов налогообложения и конкретные примеры.👏

Мне кажется актуальнее рассказать как перенести убытки

Николай, тому кто торгует в убыток заморачиваться об уплате налогов пока незачем.

Евгений, а разве тем кто наторговал за год в убыток, декларацию заполнять ииподавать не надо?

А можно более подробно про то, как это сделать при использовании тинькофф инвестиции?

И верно я понимаю, что это касается только проданных акций? Если я купила акции и они все еще лежат, то дохода у меня нет?

Татьяна, да, дохода нет. ТИ является налоговым агентом по большинству операций и сам все заплатит - в этом преимущество российского брокера над иностранным. Но некоторые моменты (типа дивидендов от иностранцев) лучше проверить в ЛК в налоговом отчете и отчете о доходах за пределами рф после нового года - по ним, возможно, надо будет доплатить руками через заполнение 3НДФЛ.

Максим, можно не проверять, российские брокеры не являются налоговыми агентами по дивидендам от зарубежных компаний.

Eugene, ну вот, тем проще. значит еще 3% или 13% с них платить самому, в зависимости от наличия w8ben (для американцев).

Максим, если w8ben не подписан, то в США спишут налог в 30%, и в РФ доплачивать ничего не надо (но это 30%, вместо 10%).

Налог может быть не удержан (или удержан по другой ставке) у иностранного эмитента, если эмитент не из США.

Eugene, а форма w8ben должна быть подписана до поступления первых дивов или просто в год их поступления?

Т.е. первые дивиденды поступили в феврале, форму подписали/приняли в июле. Должна ли я оплатить 30% с февраля по июль, и 10% с июля по декабрь? Или если форма за 2021 год, то и 10% за 2021 год?

Татьяна, вы эти 10 или 30% не платите сами, их за вас уплатит брокер ещё до перечисления дивидендов на ваш счёт.

Eugene, я вот тоже так долгое время думал. и один год так налог в рф не заплатил, тк с меня уже 30% взяли. этот взгляд и на ютубе активно распространяется. однако, в этом году ребята из Втб прислали вот такое инфо, и я подозреваю что они правы. я перед след декларацией почитаю еще договор об изб 2го налогообложения, чтобы проверить первоисточник.

Максим,

Ребята из ВТБ похоже что-то курили) У нас нет 3% ставки НДФЛ.

Выдержка из ДИДН (между Российской Федерацией и Соединенными Штатами Америки):

Статья 22

Устранение двойного налогообложения

В соответствии с положениями и с учетом ограничений законодательства каждого Договаривающегося Государства (которые могут время от времени меняться с сохранением основного принципа), каждое Государство разрешает лицам с постоянным местопребыванием в нем (и, применительно к Соединенным Штатам, его гражданам), использовать в качестве зачета против налога на доходы подоходный налог, уплаченный другому Договаривающемуся Государству такими лицами с постоянным местопребыванием (и, применительно к Соединенным Штатам, также такими гражданами).

Полина, я буду разбираться ближе к апрелю. пока некогда.

Вопрос по дивидендам. Когда заполняешь декларацию по дивидендам, то там указываются две даты:

- Дата получения дохода - это когда капнула на счёт

- Дата удержания налога - это когда иностранная налоговая удержала налог. Верно?

И вот по второй дате у меня вопрос. В интернет говорят что туда нужно писать дату получения дохода (на основании чего?). Очень редко попадается информация что туда нужно писать какую-то другую дату. Какую?

Простой пример. У американской компании дивидендная отсечка. Акция этой компании лежит в портфеле у трёх инвесторов:

- Interactive Brokers

- Тиньков

- другой российский брокер

Так вот на счёт инветорам дивиденды капают НЕ одновременно:

- Interactive Brokers (дивиденд капнет через 10 дней)

- Тиньков (дивиденд капнет через 14 дней)

- другой российский брокер (дивиденд капнет через 18 дней)

Внимание вопрос: американская налоговая допускает что деньги американских налогоплательщиков (налоги) покидают Америку вместе с дивидендами и отправляются в какую-то там Россию, там, в день зачисления на счёт, от дивиденда отделяется налог (-10%) и отправляется обратно в Америку в налоговую (IRS). Так это работает? Налоги удерживаются у разных инвесторов в разные даты?

Что-то я сильно сомневаюсь. Я сомневаюсь в том что Америка допускает чтобы налоги улетали фиг знает куда, потом через 14 или 18 дней возвращались обратно. Чую что Америка облагает дивиденды сразу в какой-то один день. Какой? Очень может быть что это дата дивидендной отсечки. И именно её нужно указывать в декларации в графе "Дата удержания налога".

На эту мысль наводит Справка о дивидендах которую готовит Тиньков в Тиньков Инвестициях. Там, в этой Справке, содержатся две даты. В декларации 3-НДФЛ тоже две даты. Но верно ли их туда заполнять? Кто знает? Есть ли какие-то ссылки на российскую нормативку по заполнению 3-НДФЛ? Как правильно заполнять эту вторую дату? Кто знает?

Это возможность использовать убыток, который инвестор получил в прошлом, чтобы уменьшить налоговую базу последующих прибыльных периодов. Для этого нужно подать налоговую декларацию за тот год, в котором получен доход.

Например, в 2020 году вы удачно продали часть бумаг из своего портфеля и заработали 100 000 Р . Налог с указанного дохода составит 13%, или 13 000 Р .

Но если, к примеру, в 2018 и 2019 годах у вас были неудачные сделки, на которых вы потеряли в общей сложности 12 000 Р , вы сможете учесть эту сумму в налоговой базе 2020 года, уменьшив тем самым размер налога, фактически подлежащего уплате. Другими словами, налоговая вернет вам 13% от этих 12 000 Р — то есть 1560 Р .

Убытки переносятся по определенным правилам.

- Убыток, полученный начиная с 2010 года, переносится только вперед и только в течение 10 лет, следующих за тем налоговым периодом, в котором этот убыток был получен.

- Если убыток получен в течение нескольких лет, то он переносится последовательно, начиная с самого раннего периода. Неперенесенный остаток можно учесть в будущих периодах.

- Убытки по операциям с ценными бумагами, обращающимися на организованном рынке, и по операциям с обращающимися производными финансовыми инструментами (ПФИ) переносятся отдельно друг от друга.

- Убыток по ПФИ переносится общей суммой — независимо от базисного актива.

- Убытки по ценным бумагам и ПФИ, не обращающимся на организованном рынке, не переносятся.

- Убыток по обычному брокерскому счету нельзя перенести на доход, полученный по операциям, учитываемым на ИИС.

- Перенос убытков производится на основе налоговой декларации по итогам года, в котором получен доход.

Какие документы нужны для переноса убытков?

Справка 2-НДФЛ — она нужна за тот год, в который вы получили прибыль. В справке указывается сумма дохода, с которой налоговым агентом был исчислен и удержан налог на доход.

Справка об убытках или расчет НДФЛ по операциям с ценными бумагами — у разных брокеров этот документ может называться по-разному. Главное — в такой справке должен быть указан размер убытков, которые вы получили за прошлый налоговый период.

Как отразить перенос убытков в декларации 3-НДФЛ?

Это можно сделать при заполнении декларации в личном кабинете на сайте ФНС. Вам нужна вкладка «Доходы» → раздел «В пределах РФ» (либо «За пределами РФ») → «Добавить источник дохода».

В появившейся форме нужно указать полученные вами доходы и расходы — эта информация берется из справки 2-НДФЛ. Обычно ФНС подгружает справки от всех налоговых агентов (в том числе от брокеров) в марте или апреле, поэтому, если вы заполняете декларацию весной, данные из справки должны подтянуться автоматически.

Если вы заполняете декларацию раньше и данные из справки 2-НДФЛ от вашего брокера еще не отображаются в форме, необходимо ввести их самостоятельно. Рассмотрим процесс их внесения на примере.

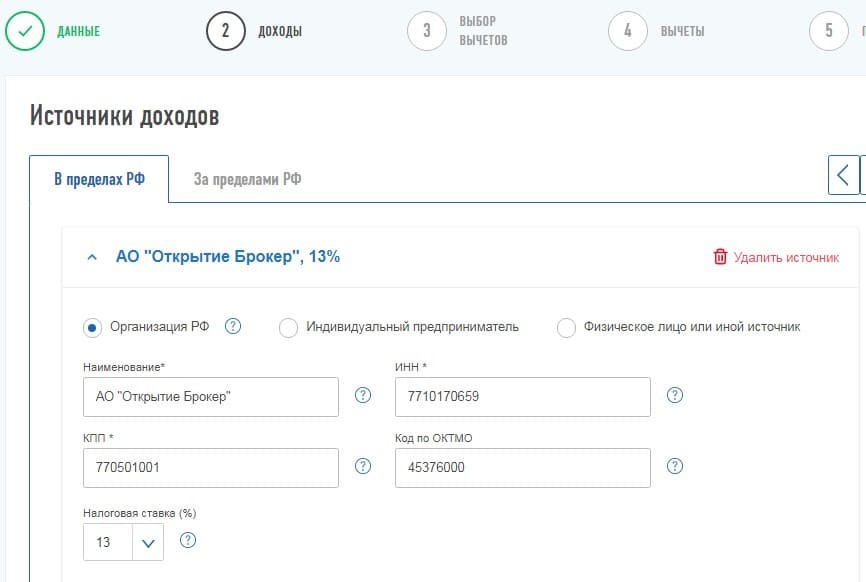

Наименование налогового агента, ИНН, КПП, ОКТМО — указанные данные нужно взять из соответствующих полей в справке 2-НДФЛ.

Налоговая ставка — нужно указать 13%, когда вносите данные из блока «Доходы, облагаемые по ставке 13%» в вашей справке 2-НДФЛ.

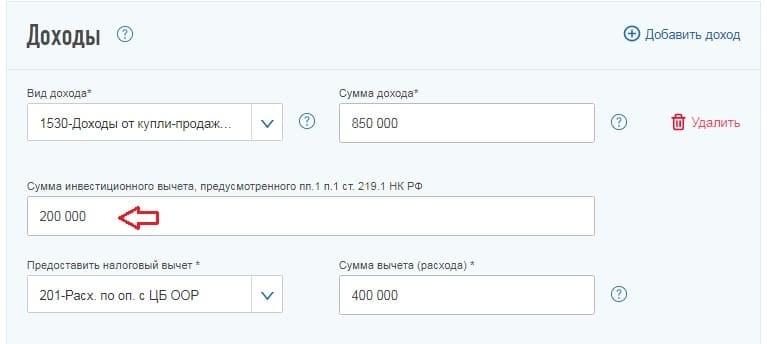

Вид дохода — здесь указываются данные из графы «Код дохода» в справке 2-НДФЛ. В нашем примере это доход от продажи ценных бумаг, обращающихся на бирже, его код 1530.

Для каждого кода дохода из справки 2-НДФЛ потребуется внести данные отдельно, нажав на кнопку «Добавить доход» в правом верхнем углу раздела «Доходы».

Сумма дохода — впишите сюда число из одноименного пункта в справке 2-НДФЛ.

Если в течение календарного года по одному коду доход был получен несколько раз, то все эти суммы можно сложить и внести их одним числом — в нашем примере это 184 588 Р .

Сумма инвестиционного вычета — здесь идет речь о льготе на долгосрочное владение акциями (ЛДВ). В большинстве случаев в этой графе нужно поставить 0, потому что брокеры сами применяют эту льготу и учитывают ее в расчете налоговой базы.

Но если ваш брокер этого не сделал, нужно будет указать соответствующую сумму вычета самостоятельно. Чтобы уточнить, применил ли брокер ЛДВ автоматически, обратитесь в его службу поддержки. В Тинькофф Инвестициях при соблюдении инвестором необходимых условий льгота на долговременное владение применяется автоматически.

Предоставить налоговый вычет — тут нужно указать данные из графы «Код вычета» в справке 2-НДФЛ. Например, если ранее в строке «Вид дохода» вы указали код 1530, то здесь нужно ввести код 201.

Сумма вычета (расхода) — здесь нужно указать данные, взятые из одноименной графы в справке 2-НДФЛ. При этом если в течение календарного года по одному коду расход был получен несколько раз, то все эти суммы можно сложить и внести их одним числом — в нашем примере это 163 119 Р .

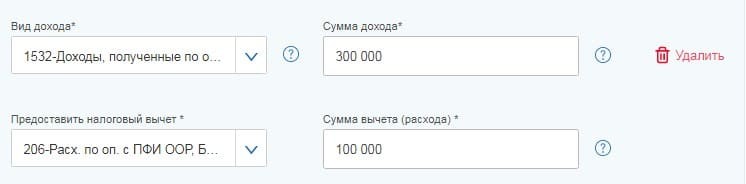

Добавить вычет — это необязательный пункт. Он нужен только, если в справке 2-НДФЛ указан дополнительный код для вычета.

Сумма облагаемого дохода — этот показатель рассчитывается автоматически.

Сумма налога удержанная — этот показатель рассчитывается автоматически.

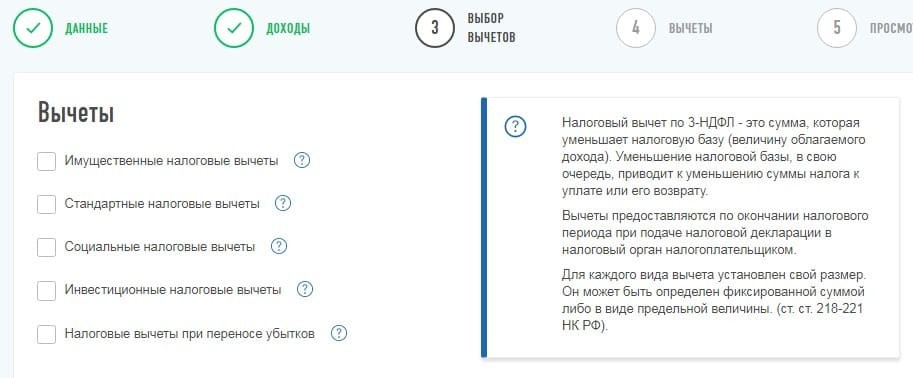

После внесения всех необходимых данных из справки 2-НДФЛ нажмите на кнопку «Далее» и перейдите на вкладку «Выбор вычетов».

На следующей странице укажите сумму полученного убытка в предыдущих налоговых периодах — она указывается отдельно для ценных бумаг и отдельно для ПФИ.

Данные для заполнения этих граф можно взять из справки об убытках или из расчета НДФЛ по операциям с ценными бумагами — у разных брокеров эти документы называются по-своему.

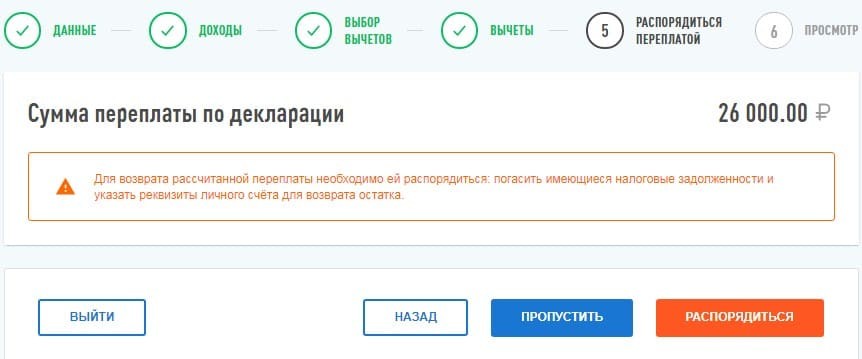

После этого вы перейдете на вкладку «Распорядиться суммой переплаты». Там будет указана сумму налога, подлежащая возврату из бюджета.

Если вы владели ценной бумагой более трёх лет, то можно освободить от обложения НДФЛ положительный финансовый результат, полученный от её реализации (погашения). Более подробно обо всех условиях, которые необходимо для этого выполнить, читайте в статье «Могу ли я получить вычет по долгосрочному владению ценными бумагами?».

Сумма вычета, которая предоставляется за календарный год, ограничена. Согласно Налоговому кодексу, её максимальный размер можно подсчитать, умножив 3 млн руб. на количество полных лет нахождения проданных ценных бумаг в собственности.

Данный вычет можно получить двумя способами:

-

Через брокера в год реализации (погашения) ценных бумаг.

Для этого следует подать заявление профучастнику в том же году, в котором происходит продажа ценных бумаг.

Как это сделать в АО «Открытие Брокер», мы рассматривали в статье «Как получить вычет по долгосрочному владению ценными бумагами через брокера?».

Пример

Иванов Иван Иванович в 2020 г. получал доходы по брокерскому счёту. Согласно справке 2-НДФЛ, были получены доходы на фондовом и срочном рынках.

В том числе г-н Иванов в 2020 г. продал акции «Газпрома», которыми владел более трёх лет и которые подпадают под условия получения вычета по долгосрочному владению ценными бумагами. Расходы на приобретение составили 100 000 руб., доходы от продажи – 300 000 руб. Таким образом, Иван Иванович вправе рассчитывать на освобождение положительного финансового результата в размере 200 000 руб. при применении данного налогового вычета. Иван Иванович не подал заявление брокеру для получения вычета в течение 2020 г., поэтому в 2021 г. он подаёт декларацию в налоговую инспекцию через личный кабинет налогоплательщика.

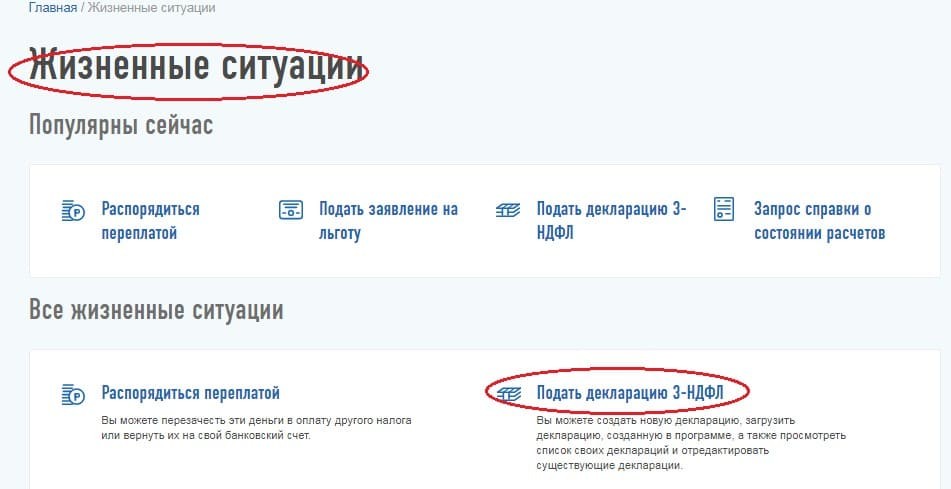

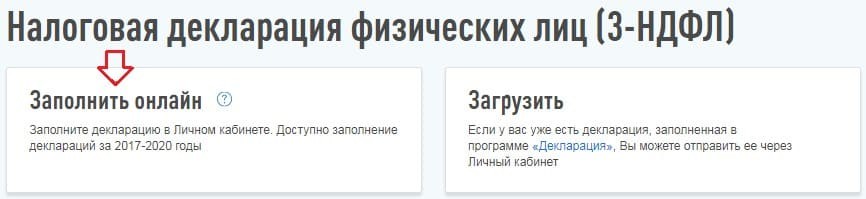

В основном меню необходимо выбрать пункт «Жизненные ситуации», в нём — «Подать декларацию 3-НДФЛ».

Далее выбирается способ заполнения декларации.

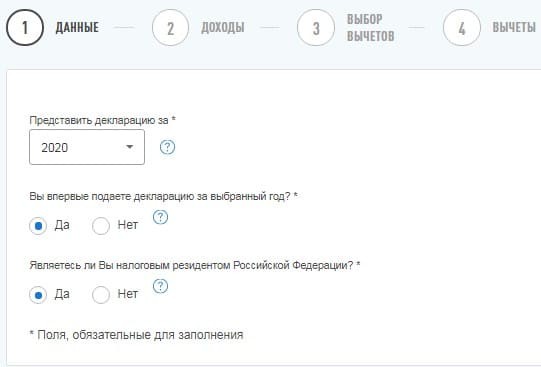

Сервис направит на вкладку, в которой содержатся общие сведения. Декларация представляется за 2020 год впервые, это нужно указать в соответствующих полях.

На следующей вкладке сервис предлагает перенести данные из справки 2-НДФЛ. Если справка уже загружена в ЛКН, то сведения подтянутся автоматически. Следует проверить, верны ли данные, так как на практике бывают ошибки.

Если источников дохода было несколько, то программа автоматически использует все справки 2-НДФЛ. Однако, согласно Налоговому кодексу, в декларации можно не отражать тот доход, с которого налог полностью удержан, если его не применяют для получения налоговых вычетов. Подробнее об этом читайте в статье «Нужно ли в декларации 3-НДФЛ указывать все доходы?». Таким образом, если необходимо получить только вычет по долгосрочному владению ценными бумагами, то, например, справку 2-НДФЛ от работодателя можно удалить.

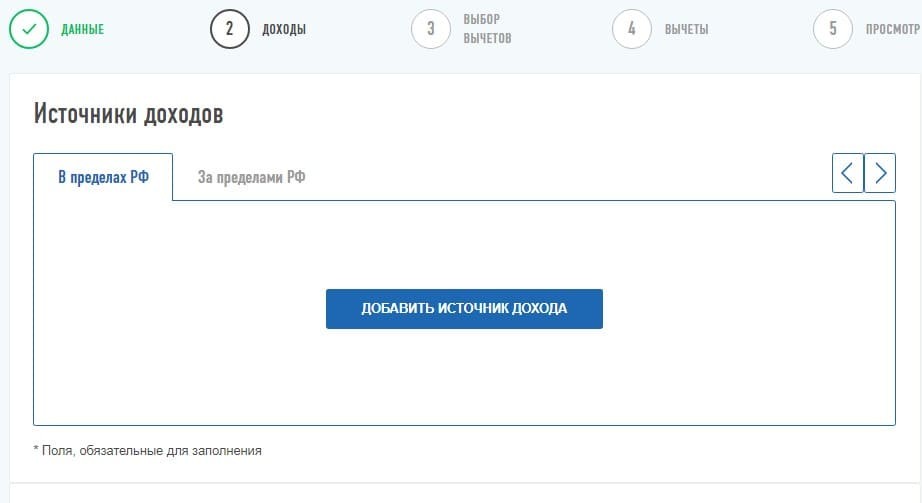

Если информация из справки 2-НДФЛ за 2020 год ещё не выгружена в ЛКН или сведения подтягиваются некорректно, следует перенести данные вручную, нажав кнопку «Добавить источник дохода».

После этого из первого раздела справки 2-НДФЛ переносится информация о налоговом агенте.

Далее необходимо перенести данные из третьего раздела справки 2-НДФЛ.

По коду дохода 1530 отражаются доходы от операций с обращающимися ценными бумагами. Именно к этому виду дохода применяется налоговый вычет по долгосрочному владению.

У Иванова И.И. доход по коду 1530 составил 200 000 руб.

Каждый новый код дохода вводится через кнопку «Добавить доход».

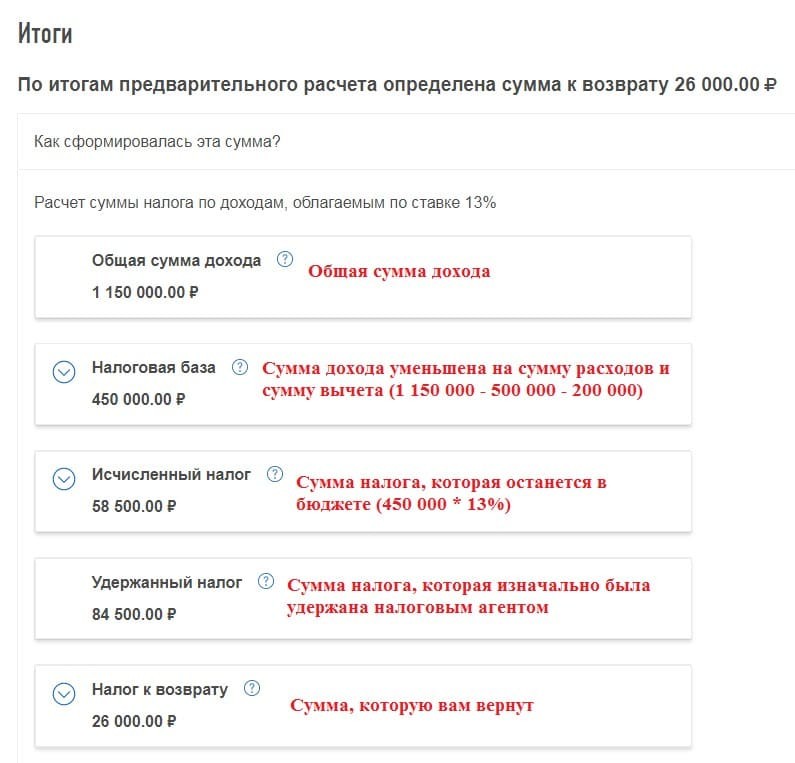

Когда вся информация о доходах перенесена, а ниже автоматически подсчитана общая сумма дохода и налогооблагаемая база, то потребуется указать удержанную сумму налога. Её можно узнать из пятого раздела справки 2-НДФЛ.

После этого следует нажать кнопку «Далее» и перейти на вкладку «Вычеты». В разделе есть вычет «Инвестиционные налоговые вычеты», но если выбрать его, то в дальнейшем будет предложен только вычет на взносы на ИИС (индивидуальный инвестиционный счёт), а не вычет по долгосрочному владению. Поэтому данную вкладку нужно оставить пустой.

Согласно законодательству, если на момент получения вычета присутствует задолженность по НДФЛ, транспортному, земельному, имущественному или другим налогам, то будет возвращена только разница после погашения всех задолженностей. Об этом нововведении читайте в статье «Инспекция может вернуть излишне уплаченный НДФЛ не полностью».

Следующий раздел покажет наличие или отсутствие задолженностей. Также в нём будет указана итоговая сумма, которую можно вернуть. Для этого потребуется нажать кнопку «Распорядиться».

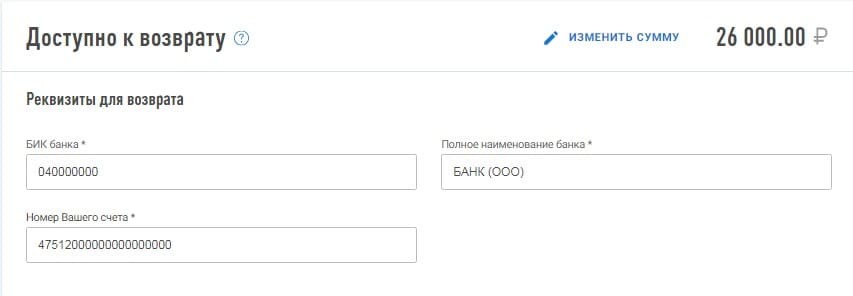

Далее необходимо указать личные банковские реквизиты, по которым будут перечислены денежные средства.

После этого сервис перенаправит на итоговую вкладку, где будет показана информация по возврату налога.

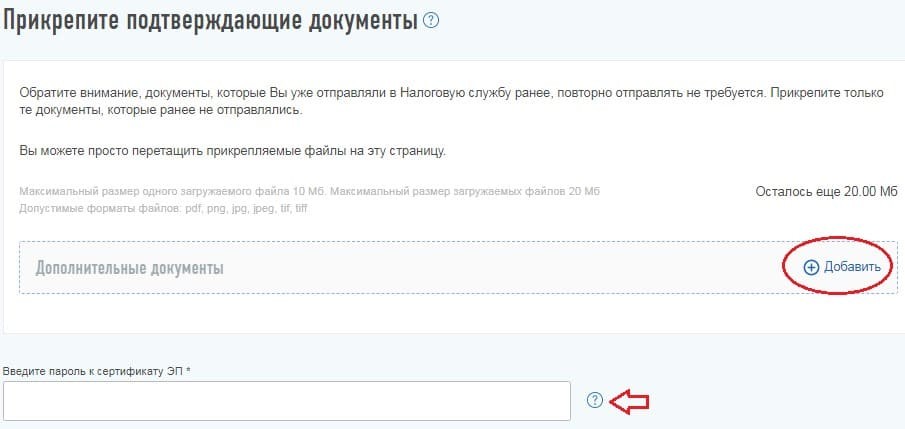

Ниже необходимо прикрепить фото или скан оригиналов документов, которые подтверждают право на вычет. К таким документам могут относиться:

-

заявление о присоединении к регламенту;

Когда документы будут приложены, декларацию можно отправлять в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию редактировать уже нельзя.

Понравилась статья? Помогите сделать следующую ещё лучше — присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи. Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов — наши специалисты проконсультируют вас абсолютно бесплатно.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: