Как заработать на займах

Обновлено: 02.05.2024

Есть разные инструменты инвестиций — и даже те, о существовании которых многие не знают. Один из них — инвестиции в срочные займы под залог. Разбираемся, как на них можно заработать, чтобы не потерять прибыль и свой капитал.

Как работает заработок на инвестициях в срочные займы под залог

Схема заработка предельно проста:

- Ищете человека, которому срочно нужны деньги, и предлагаете ему занять их у вас.

- Обсуждаете с ним условия займа: процентную ставку по нему, сроки и порядок возврата, предмет залога.

- Подписываете документы ( договор займа и залога ) и переводите оговоренную сумму.

Дальше получаете чистую прибыль. Если заемщик возвращает деньги в оговоренные сроки, вы получаете обратно всю сумму займа и проценты по нему. А если он не может платить по каким-то причинам, продаете предмет залога и все равно забираете себе и долг, и проценты по нему.

Механика инвестиций такая, что в любом случае вы получаете прибыль: и если заемщик возвращает деньги, и если нет.

Конечно, не все идеально — у инвестиций в срочные займы под залог есть свои нюансы и риски . Самый первый нюанс — поиск постоянных «клиентов»: людей, которым нужны деньги и которые готовы будут взять у вас займ на ваших условиях.

Где искать людей, которым срочно нужны деньги

Срочные займы под залог у частных лиц обычно ищут те, кто:

- не хочет ждать несколько дней решения от банка и собирать документы для него;

- не может взять кредит в банке из-за плохой кредитной истории.

Такие люди могут обращаться к частным инвесторам. И чтобы получать стабильный поток заявок, нужно находиться в поле зрения потенциальных заемщиков.

Чаще всего люди, которым срочно нужны деньги, обращаются в поисковые системы и ищут что-то там. Поэтому оптимальное решение — выложить объявление о том, что предоставляете займы, на разных площадках с подобными темами. Найдите максимальное количество форумов и отдельных сайтов, посвященных займам, и разместите там свои посты.

Расскажите в посте о суммах, которые готовы выдать, о требованиях к заемщику и условиях займа. Чем подробнее все распишете, тем больше целевых заявок может прийти.

Еще можно использовать дополнительные источники привлечения потенциальных заемщиков:

- рассказать знакомым, что можете занять деньги под залог без волокиты, как в банках;

- выложить посты в социальных сетях и рассказать о займах своим подписчикам;

- найти тех, кто будет искать вам заемщиков за материальное вознаграждение;

- сделать отдельный сайт или лендинг и привлекать туда трафик из поисковых систем и так далее.

Чем больше способов поиска потенциальных заемщиков будете использовать, тем больше может быть поток заявок от них.

Риски инвестиций в срочные займы под залог

Невозврат денег. Основной риск, потому что если вы планируете инвестировать в срочные займы под залог, времени на проверку платежеспособности заемщика будет мало. Вы не сможете запросить его кредитную историю или найти о человеке максимум информации в сети. И может случиться так, что займете человеку, который просто не может оплачивать долги или не планирует этого делать изначально.

Этот риск нивелируется договором залога , если грамотно оформить его и зарегистрировать обременение на недвижимость или автомобиль. Даже если заемщик не вернет деньги, вы продадите его имущество и получите обратно всю вложенную сумму с процентами.

Порча имущества. Случается всякое: автомобиль может попасть в ДТП, а дом или квартира — сгореть. И если они были предметами залога, фактически вы лишаетесь гарантий, потому что уже не сможете продать авто или жилье по рыночной цене. Их можно будет продать только с огромной скидкой, и вырученной суммы не хватит на покрытие ваших расходов.

Чтобы избежать обесценивания предмета залога, нужно его застраховать, и страхователем должны выступить вы. Тогда даже если с ним что-то случится, страховая выплатит вам полную рыночную стоимость автомобиля или дома. Вы заберете себе сумму долга и проценты по нему, а остальные деньги отдадите заемщику.

Нехватка залога. Допустим, вы выдали займ 1 млн ₽ и взяли в качестве залога дачу стоимостью 1,1 млн ₽. Заемщик не платит, и вы решаете продать недвижимость. Потратили на оформление документов 70 000 ₽ и сделали скидку в 100 000 ₽, чтобы продать дачу быстрее. В результате выручили с продажи 930 000 ₽ — этого не хватит, даже чтобы покрыть всю сумму займа, не говоря уже о процентах.

Чтобы точно получить обратно и сумму займа, и проценты по нему, берите в качестве залога дорогостоящее имущество. Желательно, чтобы его стоимость была больше суммы займа и процентов по нему как минимум на 50%. В этом случае можно будет вернуть все деньги и получить прибыль, даже если придется сделать большую скидку покупателю, потратиться на оформление документов или даже если с имуществом что-то случится.

Постоянно ищите заемщиков

Можно опубликовать посты о том, что выдаете займы под залог, на всех популярных площадках, и получать несколько клиентов в месяц. А можно каждый месяц тратить еще 1–2 часа на размещение постов на других менее популярных форумах и со временем получать еще больше обращений.

Чтобы заемщиков было больше, постоянно ищите их. Пишите новые посты, регистрируйтесь на всех околотематических форумах и активно общайтесь с местными пользователями, чтобы заслужить нормальную репутацию.

Быстро проверяйте заемщика

Срочные займы предполагают оформление договора в день обращения. Но это не значит, что нужно раздавать деньги всем подряд. Можно и нужно проверять надежность заемщика разными способами:

- посмотрите на сайте ФССП , нет ли у него долгов по исполнительным листам;

- проверьте, не является ли он банкротом, в общем реестре сведений о банкротстве ;

- загляните в картотеку арбитражных дел и посмотрите, не выступает ли заемщик ответчиком по делам;

- запросите сведения в ЕГРН или на сайте «Госавтоинспекции» , чтобы удостовериться, что предмет залога принадлежит собственнику, и на него не наложено обременений.

Если у него слишком много текущих долгов, это повод не давать деньги в долг. И если с предметом залога что-то не так — например, жилье в долевой собственности с несовершеннолетним — от сделки тоже лучше отказаться.

Привет всем! В этой статье расскажу как быстро заработать денег в интернете, используя заработок на микрозаймах и микрофинансовые организации (МФО), а точнее – их предложения для новых клиентов.

Зарабатывать на микрозаймах достаточно просто и ограничивать себя суммой в 1000 рублей в день не стоит. Онлайн заработок, который вы сейчас узнаете, позволяет зарабатывать свыше 10 тыс.рублей в день!

Эта схема онлайн заработка масштабируется очень легко и повторяя действия на широкой аудитории зарабатывать получится в десятки раз больше! Готовы? Тогда начинаем…

Экспресс-кредитование остается востребованной услугой среди населения. Благодаря поправкам в закон № 554-ФЗ интересы клиентов защищены. Одобрение и перечисление средств происходит онлайн, без посещения офиса и выпуска банковской карты. Это делает продукт быстрым в оформлении, а доход начисляется в течение нескольких дней.

Микрозаем без процентов – способ заработать 1000 рублей за 20 минут.

Для того, чтобы начать зарабатывать онлайн от 1000 рублей за 20 минут, как указано в заголовке статье, необходимо зарегистрироваться на платформе Workle по этой ссылке. Процесс регистрации совсем не сложный и описывать его считаю нецелесообразным, так как все очень интуитивно и понятно.

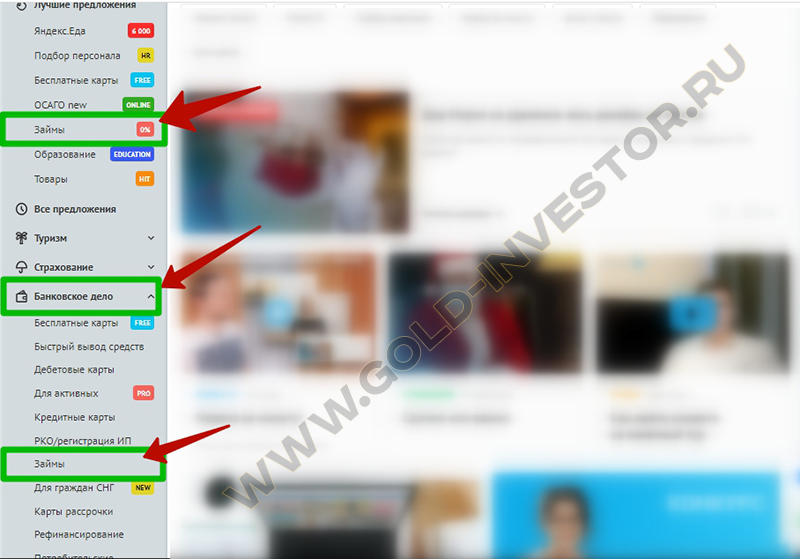

После регистрации, заходим в личный кабинет и выбираем рубрику “Банковское дело” -> “Займы“:

Мы попадаем в раздел “Микрозаймы”, где собраны все предложения микрофинансовых организаций, благодаря которым мы можем заработать кучу денег. В рамках данного способа нас интересует только микрозаем без процентов. ”

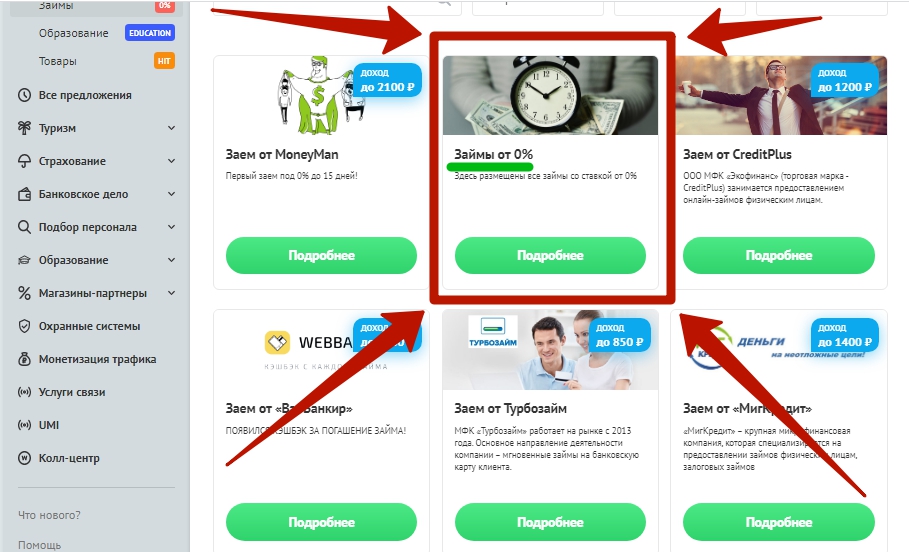

Выбираем соответствующую рубрику “Займы от 0%”, где размещены все предложения займа со ставкой от 0%”.

Вознаграждение за микрозайм без процентов будет начислено при условии, что ранее человек не являлся клиентом той или иной микрофинансовой организации.

При досрочном погашении на «след. день», микрофинансовая организация оставляет за собой право отказать в выплате и расценить это как фрод, поэтому, чтобы получить деньги от МФО, необходимо вернуть деньги через день, а не на следующий день после получения займа, чтобы заработок на микрозаймах приносил прибыль!

Суммарно в предложении “взять микрозайм без процентов” представлены продукты на сумму до 20000 руб., которую вы можете заработать за один раз, оформив по одной заявке в каждой микро-финансовой организации:

Ниже представлены все бесплатные займы, доступные на момент публикации статьи (05.12.2020 года):

Первый заем под 0% до 15 дней! Вознаграждение будет начислено при условии, что:

- Клиент уникальный (не оформлял заявку в МФО MoneyMan ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает от 4 до 22 рабочих дней после совершения целевых действий.

-

.

Вы заработаете до 1200 рублей.

ООО МФК «Экофинанс» (торговая марка – CreditPlus) занимается предоставлением онлайн-займов физическим лицам. Вознаграждение будет начислено при условии, что:

- Клиент уникальный (не оформлял заявку в МФО CreditPlus ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает от 4 до 22 рабочих дней после совершения целевых действий.

-

.

Вы заработаете до 800 рублей.

Займ Займер – это быстрая выдача денежных средств для физлиц без залога и поручительства всего по одному документу. Вознаграждение будет начислено при условии, что:

- Клиент уникальный (не оформлял заявку в МФО “Займер” ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает от 4 до 22 рабочих дней после совершения целевых действий.

-

.

Вы заработаете до 800 рублей.

Займ E-капуста – это быстрая выдача денежных средств для физлиц без залога и поручительства всего по одному документу. Вознаграждение будет начислено при условии, что:

- Клиент уникальный и с хорошей кредитной историей (не оформлял заявку в МФО Е-капуста ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает от 4 до 22 рабочих дней после совершения целевых действий.

-

.

Вы заработаете до 900 рублей.

Займ Ezaem – это быстрая выдача денежных средств для физлиц без залога и поручительства всего по одному документу. Вознаграждение будет начислено при условии, что:

- Клиент уникальный (не оформлял заявку в МФО Ezaem ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает от 4 до 22 рабочих дней после совершения целевых действий.

-

.

Вы заработаете до 1400 рублей.

Займ Вэббанкир – это быстрая выдача денежных средств для физлиц без залога и поручительства всего по одному документу. Также клиенту предусмотрен кэшбэк при погашении задолженности. Вознаграждение будет начислено при условии, что:

- Клиент уникальный (не оформлял заявку в МФО «ВэбБанкир» ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает от 4 до 22 рабочих дней после совершения целевых действий.

-

.

Вы заработаете до 900 рублей.

Займ Online-Zaim – это быстрая выдача денежных средств для физлиц без залога и поручительства всего по одному документу. Вознаграждение будет начислено при условии, что:

- Клиент уникальный (не оформлял заявку в МФК Online-Zaim ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает от 4 до 22 рабочих дней после совершения целевых действий.

P.S. Друзья, в вышепредставленном списке можно взять займ без процентов минимум на сумму 210.000 рублей! Возможно вашим друзьям нужны сейчас эти деньги – поделитесь этой статьей моего блога.

Действия при оформлении займа примерное одинаковое и требует ввода паспортных данных, СНИЛС, места работы, стажа, дохода/расхода и в некоторых нужно указать дополнительный номер телефона друга или родственника

Ниже, посмотрите внимательно видео, где я на примере MoneyMan и Веббанкир показываю оформление микрозайма без процентов:

А что с деньгами-то? Выводятся хоть? Начисляются?

И выводятся, друзья и начисляются. Ниже скрин, на котором зачислено вознаграждение с двух МФО суммой в 3106 рублей и 1 копейка!)) А это значит, что заработок в интернете на микрозаймах вполне рабочая схема, которая доступна каждому!

Надеюсь, все сомнения в работоспособности этой схемы онлайн заработка развеяны и переходим к следующему этапу – поиску клиентов! Итак…

Заработок на микрозаймах для желающих взять микрозаем без процентов?

Оформить для себя

Непредвиденные ситуации случаются у каждого человека, самое главное – разумный подход.

Антон Мешков: «В отпуске отдохнули хорошо, з/п, естественно, меньше обычного. Подходят очередные платежи и понимаешь, что буквально какая-то пара тысяч сейчас бы выручила. Кредитку открывать не хочется, так как спишется годовое обслуживание. Решил оформить микрозайм. За 5 дней переплата всего 100 руб.».

Предложить клиентам с плохой кредитной историей (КИ)

Часто бывает, что при поиске клиентов онлайн нам попадаются люди с плохой кредитной историей. Им нужен кредит и кредитная карта, но банки отказывают, даже если было допущено всего пару просрочек. Именно таким клиентам можно предложить микройзайм.

- Процент одобрения намного выше, чем в банках.

- После успешного погашения займа кредитная история начинает исправляться.

Пример: Анатолий Иванович, мы с вами подавали заявки на карты уже 3 раза и получали отказ. Учитывая, что по основным параметрам вы подходите, скорее всего, ранее у вас были допущены просрочки или большая кредитная нагрузка. Могу предложить вам обратить внимание на микрозайм. Вам какая конкретная сумма требуется?

Настроить контекстную рекламу

Компания-партнер предоставляет возможность направлять клиенту прямую ссылку, а значит, вы можете воспользоваться этим и настроить контекстную рекламу (она входит в разрешенный трафик).

Важно!

Контекстная реклама на бренд – запрещена.

Если вы никогда не сталкивались с настройкой Яндекс.Директ или Google AdWords, советую предварительно пройти обучение или воспользоваться сервисом автоматической настройки Promopult, в том числе биржами фриланса, где настройку могут произвести от 500 руб.

Примеры контекстной рекламы:

- Деньги быстро

- Деньги по паспорту

- Займ

- Деньги прямо сейчас

- Оформить займ

- Оформить кредитную карту

Таким образом, друзья у нас имеется шикарная возможность зарабатывать более 1000 рублей за 20 минут в интернете без риска и без вложений и поставить заработок в интернете на микрозаймах на поток. Завершая статью, считаю целесообразным ответить на наиболее частые вопросы по поводу микрозаймов без процентов. Итак…

Многие русачки не знают о существовании таких контор, ведь они привыкли всегда переплачивать большие суммы на возврат займа, которые оформляли в своей подворотне. Беспроцентные займы они оформляют очень охотно, а мы получает свою 1000 рублей на счет партнерки. Что будет с русачком дальше - это уже не наши проблемы.

Суть схемы

Давайте разберем краткий план реализации схемы по пунктам.

Сегодня существует огромное количество партнерок с финансовыми офферами, но лучше работать с проверенными агрегаторами с белоснежной репутацией, дабы не стать объектом для обмана с невыплатами вознаграждения, беспричинным баном и прочими уловками недобросовестных CPA сетей. Из партнерок могу порекомендовать Admitad и Advertise , которые имеют в своем каталоге большое количество финансовых офферов, в том числе и МФО. Покажу на примере Admitad. О получении партнерской ссылки для Advertise я рассказывал в этой статье. Регистрируемся в одной из этих партнерок. Далее в личном кабинете переходим во вкладку "Программы" - "Каталог программ":

В отрывшемся окне в левом меню сайта устанавливаем настройки фильтра "Финансовые программы" - "Микрозаймы":

Выбираем подходящий оффер той компании, которая предоставляет первый займ под 0% и жмем на кнопку "Подробнее":

В открывшемся окне жмем "Подать заявку", устанавливаем галочку напротив правил, описываем, как будем рекламировать оффер и жмем кнопку "Подключиться":

Некоторые офферы подключаются моментально, некоторые - только после модерации, в которой вам также могут отказать. Все зависит от компании и ее условий. Я без особых проблем подключился почти ко всем финансовым офферам в сети Advertise .

После подключения к офферу на его странице появится кнопка "Рекалманые материалы":

Жмем на нее и копируем нашу партнерскую ссылку:

Далее сокращаем ее, чтобы выглядела беспалевно. Сократить можно здесь - vk.cc . Теперь каждый займ, оформленный после перехода по нашей ссылке, будет приносить нам по 1000 рублей. Но для этого нужны клиенты.

2. Где брать клиентов?

Находить потенциальных займеров можно множеством различных способов, как платными, так и бесплатными.

Друзья и знакомые

В самом начале статьи я приводил скриншот, как мне написал очередной знакомый с просьбой занять денег. Я скинул ему свою партнерскую ссылку, объяснил, что первый займ является беспроцентным, скинул номер лицензию МФО. Короче говоря, максимально подогрел потенциального займера. Буквально через полчаса в личный кабинет партнерки капнуло 1000 рублей. Многие из россиян даже не подозревают, что есть беспроцентные займы и оформляют их по щелчку пальца.

Бывают случаи, что в займе нуждаются те люди, которые не владеют интернетом. Их можно обработать в оффлайне, рассказать, что существуют организации, которые выдают первый займ без процентов. Можно показать лицензию центрального банка РФ и положительные отзывы на каком-нибудь отзовике. В случае согласия сами в присутствии займера оформляем займ на его имя через свою партнерскую ссылку, разумеется. Деньги поступят на его банковскую карту в течение нескольких минут, а нам капнет очередное партнерское отчисление.

Со временем в нашу пользу может сыграть сарафанное радио, что приведет новых клиентов. Да и старые будут обращаться, мол где еще можно взять беспроцентный займ. Просто берем другую МФО и также скидываем партнерскую ссылку.

Спам в соцсетях

Лучше всего для этого подходит ВКонтакте. В теории можно и Одноклассники, но я с этой "замечательной" соцсетью никогда не работал. Лучше всего спам заходит в пабликах на тему поиска работы. Именно там сидят люди, которые нуждаются в деньгах и не обладают особыми умственными способностями. Сами знаете какие вакансии публикуются в таких группах и какой контингент там обитает (уборщицы, грузчики, продавцы и прочее). Если стена в группе открыта, то спамим прямо на стену. В противном случае - в комментарии. Аккаунты для спама можно купить здесь примерно по 6 рублей за штуку.

Группа и бот ВКонтакте

В приведенном примере бот активируется командой "Начать". Далее все команды вводятся путем нажатия кнопок:

После выбора суммы получаем список компаний и ссылки на них (партнерские, разумеется):

В ВК полно таких ботов, может изучить сами принцип работы.

Рекламировать бота лучше посевом в пабликах, в тех же самых поисках работы. У меня хорошо заходило в мелких региональных пабликах. Админы таких групп в большинстве своем такой же биомусор, как и те, кто берет займы. Они сами и не в курсе, что группу можно монетизировать микрозаймами. Но оно и замечательно, это за них сделаем мы. И да, реклама в таких пабликах не стоит больших денег. Пробуйте, экспериментируйте!

На этом у меня все. Не забудьте подписаться на наш Telegram-канал, чтобы не пропустить другого годного контента. До новых встреч, друзья!

Раскрываю один из способов заработка в интернете, который я использую в своем блоге, а именно " Заработок на займах " . Считаю, что не честно будет рассказывать о заработке миллиона рублей и не поделиться одним из способов заработка, который я использую на своем блоге. Речь пойдет об очень легком пассивном заработке, который заключается в привлечении и направлении людей, которым требуются деньги, в компании выдающие займы и кредиты онлайн. Возможность такого заработка нам предоставляют CPA системы финансового сегмента России. CPA в переводе означает "плата за действие" или "cost per action", т.е. эти системы платят вам за действие, которое сделает приведенный вами человек.

CPA площадки категории "финансы и кредит"

Для заработка на своем блоге я использую всего две CPA системы или агрегаторы партнерских программ категории "финансы и кредит". Первая система, которую я изучил и использовал является Адмитад . Данный сайт содержит длинный список партнерских программ, которые можно использовать для заработка на сайте практически любой тематики, но для заработка на займах, в каталоге программ данного агрегатора необходимо выбрать фильтр "Страхование & Финансы".

Лидс - Вторая CPA система, которую я использую в своем блоге. Лидс предлагает заработок на займах и кредитах и является лидером финансового сегмента рынка CPA в России. Проще говоря, это агрегатор исключительно партнерских программ по выдаче кредитов и займов. Тут присутствуют такие виды кредитования как ипотека, потребительский кредит, кредит малому бизнесу и мгновенные займы онлайн, которые выдаются прямо на карту клиента. И поверьте, что этих двух площадок вполне хватит, чтобы заработать миллион рублей на выдаче кредитов и займов. Чтобы быть совсем честным, то следует сказать, что площадка Адмитад является наиболее стабильной, т.к. она существует уже очень давно и отточена годами, но она имеет нехватку финансовых партнерских программ. В свою очередь площадка Лидс очень быстро развивается и уже является лидером финансовых CPA систем в России. В любом случае, я советую работать сразу с двумя программами, т.к. в любое время у вас могут возникнуть возможности привлечь клиентов по тематике, которая отличается от основной.

Методика заработка на займах

Заработок на займах заключается в оплате за то, что с вашего ресурса люди переходят на сайты партнеров и берут заем онлайн или оформляют кредит наличными.

О том, как работать с агрегатором партнерских программ Адмитад я расписал в своей статье "Сделать деньги на партнерской программе" поэтому не буду сейчас повторяться и перейду сразу к другой системе.

Регистрируйтесь на сайте Лидс и переходите в личный кабинет. Там вы уведите вкладки "Оффера", "Отчеты", "Мой аккаунт", "Финансы" и "Инструменты".

Чтобы подключить свой сайт, блог или группу в соц.сети к данному агрегатору, перейдите по вкладке "Мой аккаунт - Мои площадки" и нажмите на кнопку "Добавить площадку". Далее необходимо будет выбрать тип площадки, нажать на кнопку "Далее" и заполнить анкету описывающую вашу площадку. Там все подробно расписано.

После добавления площадки, самой главной вкладкой для вас станет "Оффера", т.к. офера - это те самые фирмы из сектора финансов и кредитов, с которыми вы можете работать. Нажимаете вкладку "Оффера - Все оффера" и увидите весь список доступных для сотрудничества компаний. К каждой компании прилагается описание, условия, рейтинг и другие исчерпывающие данные.

Подробнее о компаниях читайте, нажав на кнопку "Подробнее". Выбирайте понравившуюся вам по условиям компанию и нажимайте кнопку "Подключить площадку". После этого вы сможете посмотреть список ваших Офферов если перейти по вкладке "Оффера-Мои оффера". Для добавления рекламных материалов на свою площадку (сайт, блог. ) нужно нажать на кнопку "Рекламные материалы" в списке ваших Офферов, выбрать тип рекламы (баннер, ссылка. ) и нажать на кнопку "Получить код". Скопировав ссылку или код баннера добавьте их в желаемое место на вашем сайте или блоге. Ссылку вы сможете вставить в статью, а баннер добавить на главную страницу. Для просмотра реализации вставки ссылок читайте мою статью "Мгновенные займы онлайн" или "Ссуда 30000 рублей онлайн" . Ваш заработок на займах никак не влияет на условия выдачи кредита для клиентов, т.к. оплата партнерам изначально заложена в политике микрофинансовых компаний.

В завершение статьи, хочу порадовать вас тем, что с каждого клиента, который возьмет заем или кредит перейдя по вашей ссылке, вы получите от 500 до 2500 рублей. С учетом того, что в месяц 80000 людей вводят в поисковике Яндекс фразу "займы онлайн", можно представить какие деньги приносит заработок на займах. Но, чтобы клиенты переходили на ваш сайт, необходимо его продвигать на первые строки в выдаче поисковых систем, но это уже совсем другая история. Самое интересное, что заработок на займах можно организовать абсолютно без вложений. Очень надеюсь, что был полезен. Думайте, работайте и зарабатывайте миллионы рублей!

Теперь нашли среди наших читателей человека, который зарабатывает на долгах. Он рассказал Т—Ж , почему давать займы под проценты выгодно только на суммы от 100 тысяч рублей, что не так с типовыми договорами и почему ростовщичество — это самые высокорисковые инвестиции.

Первый заем

Мне 23 года, живу в Москве. Учился в одном известном вузе на экономиста. Основную работу я хотел бы оставить в тайне, но это проектная деятельность на самозанятости. Кроме этого я периодически одалживаю крупные суммы под процент и получаю неплохой дополнительный доход: минимальная сумма была 2000 рублей в месяц, максимум — 40 000 в месяц.

Веду по сути два разных бюджета: то, что зарабатываю, идет на жизнь, а доход от займов либо коплю, либо трачу сразу — в зависимости от финансовой ситуации.

В первый раз одолжил случайно, до этого даже не знал о практике ростовщичества. Это было четыре года назад: родителям университетского друга понадобились деньги — чуть меньше миллиона рублей — для оборота в бизнес на месяц под 4%. Быстро найти кредит или заем под такой процент сложно. У меня были эти деньги — получил их в наследство. Условия устраивали, составили типовой договор — скорее всего, я нашел его в интернете и отредактировал. Через месяц, когда подошел срок возврата, мне предложили продлить договор еще на месяц. До сих пор этот заем — самый долгий и самый выгодный за все время. Деньги мне были не нужны — в итоге он продлился около двух лет, но сумма уменьшалась.

С тех пор и этот друг, и еще несколько человек, которые были в курсе, обращались сами или отправляли ко мне людей, которым были нужны деньги.

Условия

Обычно я одалживаю суммы от 100 тысяч рублей — их можно давать в долг под высокий процент: те же 5% не выглядят варварскими и это хотя бы сколько-нибудь выгодно для меня. За небольшую сумму высокий процент кажется абсолютно грабительским.

Суды думают так же. Юрист, с которым я общался по иску на должника, сказал, что в России договоры займов между юридическими лицами или юридическими и физическими лицами практически нерушимы: суд редко может изменить процент или какие-либо пункты по своему усмотрению, разве что они противоречат законодательству. А вот договоры между физическими лицами по займам, даже при соблюдении закона, имеют свой потолок процентов. Если суд посчитает, что процент слишком высокий, то может изменить его по своему усмотрению. Видимо, это следствие «счетчиков» 90-х. Сам я пока все решал в досудебном порядке.

Небольшие суммы с маленьким процентом абсолютно неинтересны, поскольку есть другие, менее рисковые способы инвестировать. К примеру, если одолжить 50 тысяч рублей, то подходящий мне процент будет слишком высоким как для заемщика, так и для суда. Да и микрозаймовых организаций огромное количество на любой вкус.

Правда, к этому я пришел не сразу, поэтому минимальной суммой займа у меня были 25 тысяч рублей при достаточно высоком проценте. А максимальная сумма — миллион рублей.

Процент не фиксированный — от 2 до 5. Чем выше сумма — тем ниже процент, и наоборот. Но, очевидно, процент должен быть выгоднее, чем в банке. Он зависит от личного общения и понятия «нормального» процента для заемщика.

Бумаги

Сейчас, учитывая опыт и общение с юристом, я считаю, что типовые договоры не лучше расписки. Лучше всего составлять договор с хорошим юристом под конкретную сделку и закреплять моменты, которые могут быть размыто прописаны или не регулироваться в законах.

Удивительно, но мои заемщики не пытались пользоваться лазейками. Возможно, дело в том, что отношения, за редким исключением, были доверительными или как минимум строились на взаимоуважении.

Сначала читать, потом подписывать

Ритуала займа нет, все индивидуально, но идеальная процедура выглядит так: хорошо составленный договор под конкретный заем, свидетель или два на момент подписания и передачи денег. Обычно это друзья или знакомые с моей стороны или со стороны заемщика. Подписи в договоре на всех страницах, а если в договоре не прописано, что деньги переданы в момент подписания, — то расписка о фактическом получении денег заемщиком.

Если заем на 3 месяца, то и возвращать сумму нужно в течение трех месяцев. То есть в месяц нужно отдавать треть итоговой суммы плюс треть процентов.

Потом на том же договоре или в расписке ставлю подпись и комментарий, что деньги вернули и я претензий не имею. В идеале это тоже нужно делать при свидетелях.

Я не даю денег незнакомым людям. В основном одалживаю тем, с кем знаком и кто вызывает у меня доверие. Или тем, за кого могут поручиться знакомые, которым я доверяю. Кроме этого, пытаюсь оценить достаток человека. Охотнее соглашаюсь, если человек четко понимает, для чего ему нужны деньги, на какой срок, как он будет их возвращать, в том числе если что-то пойдет не так.

В основном у меня брали средства под бизнес, на оборот. Но бывает и по-другому: например, один из займов был на закрытие долга по кредитной карте, но это был исключительный случай — близкий для меня человек попросил заем без процентов, да и сумма была невелика. Была одна необычная причина займа: человеку нужны были деньги на выкуп автомобиля с красивыми номерами, чтобы потом из-за них же продать дороже.

Знать все заранее наверняка почти невозможно. Большинство людей, не способных вернуть долги, начинают убегать от проблем и искать повод не отдавать деньги. Пожалуй, самое лучшее — это когда человек в случае проблем с долгом честно в этом признается и стремится самостоятельно решить. В моей практике таких были единицы.

Ошибки

Периодически случаются просчеты. Например, один из первых случаев, когда я одалживал деньги. Друг решил открыть свой бизнес, связанный с китайским чаем. Ему понадобились деньги на закупку партии чая по выгодной цене, посуду и прочее. Сумма была около 150 тысяч. До сих пор вернулась только часть денег, и то меньшая. Решаем вопрос с возвратом уже больше 2 лет.

Сначала друг попросил одолжить ему небольшую сумму — около 50 тысяч на 3 месяца, под 10%. В договоре было прописано, что в случае просрочки начисляются пени, то есть сумма возврата увеличивалась, но фиксировалась максимально возможная.

Два месяца все было в порядке, деньги возвращались с процентом. Бизнес, с его слов, тоже шел неплохо. Через два месяца, когда оставалась одна выплата, он попросил одолжить еще около 120 тысяч рублей — на расходы, связанные с открытием чайной.

Меньше чем через месяц после второго займа у него начались проблемы, и, как оказалось, человек очень плохо владел финансовой грамотностью, да и я на момент передачи денег плохо разбирался в людях и плохо умел оценивать риски. Узнав о проблемах, мы вместе начали искать решение, я вошел в положение и заморозил проценты. Он остался должен фиксированную сумму в 215 тысяч рублей и начал гасить ее небольшими частями, сколько мог в тот момент.

Потом он перестал выходить на связь. Я стал обдумывать вопрос суда, поскольку договор был, подписи были, передачу денег могли подтвердить свидетели и в целом, со слов юристов, я бы выиграл в суд. Но судебный процесс долгий, как и процесс взыскания долгов. В связи с плохим финансовым положением суд мог обязать должника выплачивать, к примеру, по 500 рублей в месяц. Это может затянуться на годы.

Мне удалось через его жену передать, что я планирую обратиться в суд. Сам он со мной так и не связался, но передавал деньги — тоже через жену. В течение года они возвращали долг небольшими суммами, но потом они с женой разошлись.

Еще один случай был связан с воровством: два человека собирались вместе вести дело, под бизнес им требовался заем, но договор я оформил только с одним. Партнер заемщика украл у него приличную часть денег. Моя ошибка была в том, что я не учел возможные риски с его стороны. Этот договор еще не закрыт, долг возвращается частями. Теперь даю займы еще и под залог какого-либо мелкого имущества, которое можно быстро продать — если его нет, то, скорее всего, откажу.

Деловой подход

Сначала меня удивляло, что люди берут деньги под процент. Но я пообщался с теми, кто тоже периодически дает взаймы под процент, и со временем для меня это стало нормой. Причем как между малознакомыми людьми, так и между близкими.

Не имеет значения, лежат деньги без применения или вы их инвестируете, заемщик должен платить за ваш риск и за то, что он отнимает у вас возможность распоряжаться собственностью на время действия договора. Если человека не устраивают условия — есть банки и организации, предоставляющие займы.

Нужно разделять личные отношения и деловые — выполнение рабочих или финансовых обязательств. Займы — точно такие же деловые обязательства. Близким людям я стал занимать деньги только в том случае, если уверен, что они видят эту границу. И даже в крупных «дружеских» займах, без процентов и конкретных сроков, всегда фиксирую все документально. Не считаю это актом недоверия — исключительно деловой подход.

Если человек хочет взять средства из-за сложных жизненных обстоятельств, то я либо отказываю, либо, если уверен в нем или мы в достаточно близких отношениях, даю без процентов. Если человек попадает в сложную ситуацию на момент займа, я готов пойти навстречу.

Но долги не прощаю. Если человек занимает, он должен четко взвешивать все риски, возврат денег — это полностью его ответственность. А вот проценты могу простить и прощал в некоторых ситуациях.

Сейчас мне кажется, что осознанно играть на финансовых пирамидах, заходя в начале и пытаясь вывести деньги вовремя, — менее рисково, чем давать взаймы людям. Я стал лучше понимать банки, точнее — причины, по которым для заемщиков создано столько трудностей при получении денег.

Безнадежных долгов среди них я пока что не вижу. Но как долго их будут возвращать — не знаю. Сложно посчитать упущенную выгоду и потери от инфляции. С другой стороны, я получил огромный опыт, дополнительный доход, много интересных и важных знакомств. Мог просто положить эти деньги на депозит, но в России, с учетом инфляции, как инструмент инвестирования это не слишком интересно.

Выдавать займы больше не планирую, разве что на очень выгодных для себя условиях. Сейчас ищу и изучаю другие способы инвестировать, смотрю в сторону иностранных бирж. Думаю, доходность с суммы, которую я сейчас имею, будет меньше, но я смогу лучше контролировать риски. И в долгосрочной перспективе это тоже выгоднее.

Автор статьи

Читайте также: