Когда снизится ставка рефинансирования в 2022

Обновлено: 24.04.2024

В пятницу 29 апреля Банк России понизил ключевую ставку с 17% до 14% и представил среднесрочный прогноз, по которому среднее значение показателя в 2022 г. может составить от 12,5 до 14%. Этот диапазон допускает различные сценарии движения ключевой ставки на следующих заседаниях, часть из которых рассматривается в данном материале.

Статус кво

Верхняя граница прогноза предполагает, что ключевая ставка останется на уровне 14% до конца года. Это вполне реалистичный сценарий, который допускает, что экономика будет с трудом подстраиваться к новым условиям. Частичные ослабления внешенэкономических барьеров будут компенсироваться новыми ограничениями, а наблюдаемая инфляция и инфляционные ожидания будут оставаться высокими.

Справедливости ради, стоит отметить, что среднее значение 14% по году допускает возможность временного роста ставки, например, на 1 п.п. в июне с последующим возвратом к 14% в июле. Однако риторика ЦБ указывает на то, что в базовом сценарии ЦБ не планирует повышать стоимость заимствований, даже в случае разгона инфляции.

На наш взгляд, такой сценарий маловероятен, по крайней мере, если страна не столкнется перед лицом нового шока. Однако при таком развитии событий любые прогнозы могут оказаться неактуальными.

Оптимистичный сценарий

Минимальное значение среднегодовой ставки 12,5% и средней ставки с мая по декабрь на уровне 11,7% будет достигнуто при резком снижении ставки к концу года. Минимальный уровень, который может быть достигнут к декабрю, составляет 5,25%. Этот сценарий основан на предположении, что ЦБ не будет снижать ставку с шагом больше, чем 3 п.п. При этом основной цикл снижения приходится на последние 3 заседания.

Этот сценарий выглядит маловероятным, учитывая прогноз по ставке ЦБ на 2023 г. в диапазоне 9–11%. Экономика к концу года вряд ли сможет перестроиться настолько, чтобы ставка 5,5% была целесообразной. Кроме того, при ожидаемой инфляции 18–23% рублевые доходности станут глубоко отрицательными, что не является целью регулятора.

Равномерное снижение

В этом сценарии ключевая ставка будет последовательно снижаться на 1 п.п. на каждом заседании до конца года. Это один из возможных позитивных сценариев, соответствующий нижней границе прогнозного диапазона ЦБ. Он вполне может реализоваться, если процесс перестройки экономики будет стабильным, и ожидаемая инфляция на 2023 г. будет оставаться в рамках прогноза ЦБ 5–7%.

Ускоренное снижение

Последний сценарий, который будет рассмотрен здесь, предполагает, что ЦБ в ускоренном темпе снизит ключевую ставку на 2 п.п. на следующем заседании, после чего цикл смягчения замедлится. Этот сценарий может реализоваться в том случае, если импорт будет постепенно стабилизироваться, но темпы роста инфляции окажутся выше прогнозов. В этом случае регулятор может замедлиться и занять выжидательную позицию, избегая чрезмерного стимулирования кредитной активности.

Выводы

Реалистичные прогнозы по траектории ключевой ставки дают возможный диапазон от 9% до 14% к концу года. Это широкий диапазон, который не дает нам однозначного ответа о том, какой будет стоимость заимствований в декабре 2022 г.

Однако можно сделать вывод, что базовый прогноз ЦБ не предполагает роста ставки, но допускает достаточно сильное снижение относительно текущих уровней. Конкретная траектория, которую может взять за основу своего прогноза инвестор, будет зависеть от его ожиданий относительно развития экономической ситуации и уровня инфляции в России и мире.

Как можно использовать эту информацию

• Прогнозы по динамике ставок позволяют сформировать позицию по облигациям. В период снижения процентных ставок лучше подбирать в портфель длинные бумаги, в случае стабильных ставок — соответствующие горизонту инвестиций.

Рост ставок или более высокие уровни относительно рыночного консенсуса заставляют отдавать предпочтение флоатерам. Отрицательный реальные ставки (превышение ожидаемой инфляции над доходностью облигаций) располагают к инлфяционным линкерам ОФЗ-ИН.

• Прогнозы по динамике ставок могут использоваться для оценки доходности по флоатерам. На Московской бирже инвестору доступно около 15 ликвидных выпусков, из которых больше половины имеют привязку к уровню ключевой ставки. Подставив в формулу расчета ожидаемое значение ключевой ставки можно оценить прогнозную доходность выпуска и сравнить ее с доходностью обычных облигаций.

• Прогноз по ставкам можно использовать при планировании личных финансов. Стоит ли брать кредит/ипотечный кредит сейчас, если в будущем ставки снизятся? Имеет ли смысл открывать депозит на 3 месяца, если потом эти деньги уже нельзя будет разместить под высокую ставку? Прогноз по уровню ключевой ставки позволяет точнее ответить на эти и другие подобные вопросы.

БКС Мир инвестиций

Ход торгов. Газпром и Qiwi остаются фаворитами рынка

Отдельный режим торгов для нерезидентов. Как это отразится на акциях

Взлеты и падения акций из индекса S&P 500 в 2022

Мнения аналитиков. О решении Литвы приостановить торги российской электроэнергией

Облигации: взгляд на рынок и рекомендации недели

Шортить теперь можно. Что это значит для рынка?

Мосбиржа возобновит торги биржевыми фондами на иностранные активы

Оспа обезьян — новая пандемия или пустое беспокойство?

Copyright © 2008–2022. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

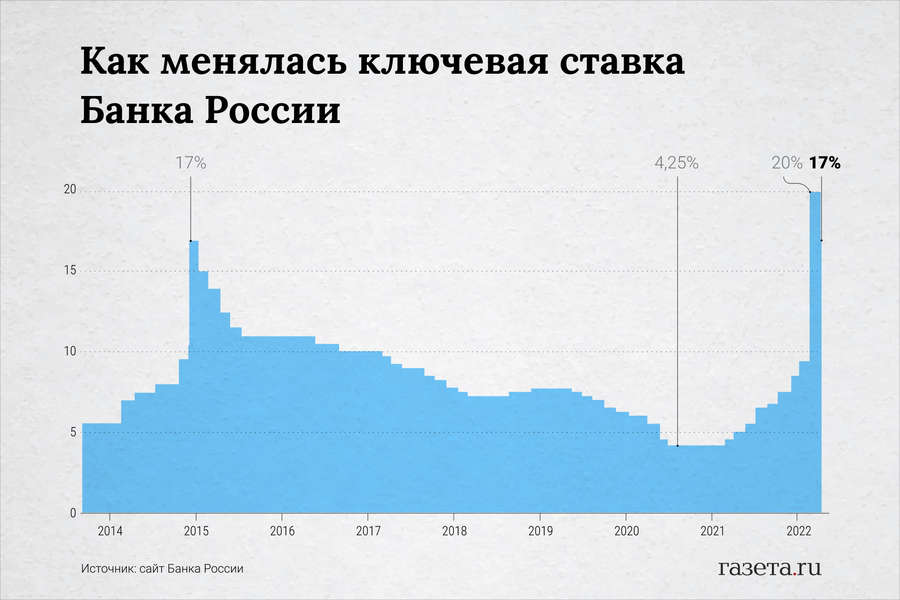

Финансисты назвали последствия снижения ключевой ставки ЦБ до 17% годовых

ЦБ снизил ключевую ставку на 3 процентных пункта — до 17% годовых. Такое решение регулятор принял по итогам заседания совета директоров 8 апреля. Новая ставка заработает уже с понедельника, 11 апреля.

В Банке России пояснили свое решение ослаблением некоторых негативных условий, которые влияют на жесткость денежно-кредитной политики. Как следует из пресс-релиза ЦБ, риски для финансовой стабильности сохраняются, но сейчас перестали нарастать, в том числе благодаря принятым мерам по контролю за движением капитала. Регулятор фиксирует устойчивый приток денег в срочные вклады.

«Годовая инфляция продолжит возрастать в силу эффекта базы, но последние недельные данные указывают на существенное замедление текущих темпов роста цен. В том числе благодаря динамике обменного курса рубля», — пояснили в ЦБ.

В Банке России уточнили: решение о снижении ставки отражает изменение баланса рисков ускорения роста потребительских цен, спада экономической активности и рисков для финансовой стабильности.

«ЦБ будет принимать дальнейшие решения по ключевой ставке исходя из оценки рисков со стороны внешних и внутренних условий, реакции на них финансовых рынков и с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте и допускает возможность продолжения снижения ключевой ставки на ближайших заседаниях», — следует из пресс-релиза регулятора.

Логичное решение

В течение прошлого года Банк России ступенчато поднимал ставку — в общей сложности на 4,25 процентных пункта. В начале 2022-го после очередного пересмотра она достигла 9,5 процента годовых. Затем регулятор поднял ее сразу до 20% годовых на фоне санкций. 18 марта ставка была сохранена на этом уровне.

«Решение ЦБ, с одной стороны, неожиданное. Многие предполагали, что регулятор дождется официального заседания 29 апреля для снижения ставки. Но с другой — вполне закономерное. Курс USD/RUB с максимумов упал на 40%. Это существенно снизит инфляционный импульс, что уже наблюдается четыре недели подряд — индекс потребительских цен падает. Кроме того, набег на банки уже давно завершился. Наличные, которые были сняты населением в конце февраля, в значительной степени вернулись в банковский сектор. Проблем с ликвидностью для остановки оттока из банков нет», — подчеркнул начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин.

Ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Олег Сыроваткин назвал решение ЦБ логичным.

«Текущие условия — почти полное ограничение экспорта капитала и обязанность экспортеров продавать 80% валютной выручки — спровоцировали чистый приток валюты в Россию. В обмен на эту валюту в финансовую систему страны поступает большой объем рублевой ликвидности, которая прослужит снижению процентных ставок как по кредитам, так и по вкладам. На этом фоне, а также учитывая значительное укрепление рубля, снижение ключевой ставки Банком России выглядит весьма логичным решением», — отметил Сыроваткин.

Каковы будут последствия для рынка и рубля

По словам Карпунина, облигации заранее закладывали подобное решение ЦБ, торгуясь с гораздо более низкими доходностями, так что они могут лишь незначительно подрасти.

«Для рубля снижение ставки — негативный фактор. Однако на него сейчас в первую очередь влияет торговый профицит: объем продажи экспортной выручки существенно превышает спрос на валюту со стороны импортеров. Для остановки фазы укрепления рубля необходимо смягчать меры валютного контроля», — уточнил Карпунин. По его словам, для российского рынка акций снижение ставки — положительный драйвер.

Ставки по вкладам пойдут вниз, по кредитам — не сразу

По словам Карпунина, ставки по депозитам начали снижаться еще до решения ЦБ.

«С максимальных значений в начале марта у некоторых кредитных организаций они опустились на 3-5 процентных пункта. То есть они уже заложили этот фактор, так как не нуждались в избыточной ликвидности. В ближайшее время ставки по вкладам продолжат падать вслед за замедлением инфляции. Вероятность этого очень высокая.

Поэтому тем, кто хотел открыть депозит, стоит поторопиться, фиксировать ставки, пока их не поменяли в самое ближайшее время. Ставки по кредитам будут реагировать чуть дольше, но также могут снизиться вслед за ключевой», — уточнил Карпунин.

С ним согласился старший директор по банковским рейтингам «Эксперт РА» Владимир Тетерин.

«Резкое повышение ключевой ставки в феврале и последовавшее за ним увеличение ставок по депозитным предложениям остановило панические настроения вкладчиков. Уже в марте многие банки стали корректировать доходность по депозитам в сторону снижения, стремясь ограничить приток дорогих вкладов. Сейчас, когда ключевая ставка была снижена, эта тенденция продолжится как в части вкладов сроком на несколько месяцев, так и по более долгосрочным инструментам. Что касается кредитования, здесь улучшение условий для населения может быть более осторожным. Риски неплатежеспособности остаются повышенными при отсутствии предпосылок для повышения доходов граждан», — пояснил Тетерин.

Карпунин не исключил дальнейшего снижения ключевой ставки ЦБ.

«Как минимум радует начало тренда на снижение ставки. Вполне вероятно, что в конце апреля регулятор снизит ставку еще раз, например, до 15–16% годовых», — считает Карпунин.

Банк России на внеочередном заседании принял решение с 11 апреля 2022 года снизить ключевую ставку сразу на 3 процентных пункта — с 20% до 17% годовых.

Комментируя решение, ЦБ отметил, что внешние условия для российской экономики остаются сложными и значительно ограничивают экономическую деятельность.

Центробанк предупреждает, что годовая инфляция продолжит возрастать «в силу эффекта базы», при этом отмечает, что данные за последнюю неделю указывают на существенное замедление текущих темпов роста цен, в том числе благодаря динамике обменного курса рубля.

Подобный шаг ожидался многими, поскольку повышение в конце февраля ставки до максимального с 2002 года уровня в 20% было экстренной и временной мерой, направленной на стабилизацию долгового и валютного рынков, а также в целом финансово-экономической системы страны после введения жестких антироссийских санкций.

Что будет с ключевой ставкой дальше?

Дальнейшие решения по ключевой ставке ЦБ будет принимать, исходя из оценки рисков со стороны внешних и внутренних условий, реакции на них финансовых рынков, с учетом фактической и ожидаемой динамики инфляции и развития экономики.

При этом ЦБ допускает возможность продолжения снижения ключевой ставки на ближайших заседаниях. Напомним, что плановое заседание совета директоров Банка России по ключевой ставке запланировано на 29 апреля 2022 года.

Эксперты также ожидают дальнейшего снижения ключевой ставки, так как ее длительное сохранение на текущем уровне может отрицательно сказаться на развитии экономики.

Высокая ключевая ставка обеспечила стабилизацию на валютном рынке, но и замедлила экономический рост, отмечает председатель правления Банка Фридом Финанс Геннадий Салыч. За исключением льготной ипотеки, спрос на кредиты значительно снизился, активность на рынке первичного размещения приостановилась.

В зависимости от динамики инфляции не исключено снижение ключевой ставки до 14–15% годовых на ближайшем плановом заседании ЦБ по денежно-кредитной политике. Если Банк России будет проводить умеренно мягкую монетарную политику, а инфляция быстро пройдет пик, в мае возможно дальнейшее понижение ключевой ставки — до 13%, считает Геннадий Салыч.

При этом надо понимать, что нынешние положительные сдвиги, которые отмечает ЦБ в своем заявлении, достигнуты жесткими ограничительными мерами, смягчение которых может изменить ситуацию. Слишком высокие ставки не позволят развиваться экономике, поэтому их снижение неизбежно, комментирует аналитик Банки.ру Вадим Тихонов.

Совет директоров Банка России в пятницу, 29 апреля, установил ключевую ставку на уровне 14%. В последний раз такое значение было весной 2015 года. История семилетней давности имеет много общего с нынешней. И тогда, и сейчас после ввода санкций и обрушения курса рубля ЦБ резко поднял ставку, после чего приступил к её плавному снижению. Но если в 2014 году её подняли до 17%, то в марте 2022-го — до рекордных 20%.

"Риски для ценовой и финансовой стабильности перестали нарастать, что создало условия для снижения ключевой ставки, — говорят в ЦБ сейчас. — Последние недельные данные указывают на замедление текущих темпов роста цен за счёт укрепления рубля и охлаждения потребительской активности".

Аналитики ожидали, что Центробанк снизит ставку в конце апреля, но большинство прогнозов находилось на уровне 15-16%. Однако по факту инфляция снижается быстрее, чем ожидалось. "По данным Росстата, в первую неделю апреля инфляция выросла на 0,66%, но в последующие недели её рост не превышал 0,2-0,25%. Такая динамика недельной инфляции говорит о снижении от недели к неделе инфляционных ожиданий населения", — указывает ведущий аналитик ИК "Фридом Финанс" Наталья Мильчакова.

"Банк России будет принимать дальнейшие решения по ключевой ставке с учётом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков", — отмечают в ЦБ. В любом случае Банк России "видит пространство" для дальнейшего снижения ключевой ставки в 2022 году.

"По нашему прогнозу, на следующем заседании, которое по плану должно состояться уже в июне, ЦБ РФ может снизить ставку ещё на 1-2 процентного пункта, до 12-13%. Более радикального понижения ключевой ставки при сохраняющихся внешних угрозах ожидать, на наш взгляд, не приходится", — говорит Наталья Мильчакова.

В ЦБ считают, что сегодняшнее решение "поддержит доступность кредитных ресурсов в экономике и ограничит масштаб снижения экономической активности". На заявления ЦБ уже отреагировал банк ВТБ, объявивший о снижении ставок по ипотеке до 13,9%. В банке считают, что новые ставки оживят вторичный рынок, доля которого сократилась до 10% от всех ипотечных сделок банка.

Но для малого бизнеса нынешнее снижение ключевой ставки не выглядит достаточным. Основатель компании "Делаем бизнес вместе" Наталья Горячая 26 апреля проводила опрос "По какой ставке вы готовы кредитоваться в банке?". В нём приняли участие 830 человек. 27% из них указали значение 3% годовых, 17% участников назвали 5%. Брать кредиты под 15% оказались готовы лишь 4% респондентов.

"Новость (о снижении ставки. — Ред.) сама по себе хорошая: 14% — это лучше, чем 17%, и ещё лучше, чем 20%, — говорит Наталья Горячая. — Однако по-прежнему кредиты недоступны, по-прежнему высоки налоги, по-прежнему сильно давит на бизнес административная нагрузка. Удержать деньги в стране — это хорошая, благородная цель. Но что дальше? Этот вопрос меня сейчас беспокоит не меньше, чем понижение ключевой ставки".

Во вторник, 19 апреля, глава Банка России Эльвира Набиуллина на встрече с депутатами Госдумы напомнила о заседании совета директоров ЦБ, которое состоится 29 апреля. Именно на таких заседаниях принимаются решения об изменении ключевой ставки.

"У нас следующее заседание через неделю, будем смотреть, как развивается ситуация, но мы понимаем, что нужна доступность ставок, в том числе для кредитования экономики", — заявила Эльвира Набиуллина.

"Мы полагаем, что на ближайшем заседании ключевая ставка может быть снижена до 15-16%", — говорит руководитель отдела макроэкономического анализа ФГ "Финам" Ольга Беленькая. Такой же прогноз дают в ИК "Фридом Финанс".

"Я думаю, что эту риторику можно интерпретировать как планы по смягчению монетарной политики. Это не обязательно только снижение ставки. Смягчение может подразумевать, к примеру, изменение нормы резервирования. Я считаю, что причиной этого является некоторое смещение приоритетов. Для экономики в условиях санкций важно перестроиться, по крайней мере некоторым производствам, отраслям. И для этого требуется более простой доступ к кредитованию", — рассуждает инвестиционный менеджер "Альфа Капитал" Тимур Нигматуллин.

"Ставку планируют снижать и далее. Вероятно, даже ниже уровня текущей инфляции. Не удивлюсь, если к июню-июлю увидим ставку на уровне 13-14%", — написал сегодня в своих соцсетях профессор ВШЭ Евгений Коган.

28 февраля, вскоре после начала военной спецоперации на Украине и последовавших за ней международных санкций, Центробанк поднял ставку на рекордный уровень 20%. Это было сделано для сохранения финансовой стабильности и возврата средств в банки. Мера сработала — люди начали активно возвращать деньги в банки, отчитывалась Эльвира Набиуллина накануне.

"В кризисной ситуации действия ЦБ РФ были адекватными — он "погасил" набег на банки, предотвратил биржевой крах, остановил отток капитала. Средства вкладчиков стали возвращаться в банки, недельные темпы инфляции начали замедляться", — соглашается Ольга Беленькая.

"Однако такой уровень ключевой ставки практически останавливает кредитование", — продолжает она. Банки были вынуждены поднять ставки выше 20%. Правительство оперативно приняло ряд программ льготного кредитования — как в потребительском секторе (льготная ипотека), так и в корпоративном, для определённых отраслей. Кроме того, в начале апреля ЦБ снизил ставку до 17%.

Однако это всё равно очень высокий уровень. "Высокие ставки по кредитам будут мешать российским производителям решать неотложные задачи по замещению некоторых видов импортной продукции отечественными аналогами", — отмечает ведущий аналитик ИК "Фридом Финанс" Наталья Мильчакова.

"Обычные" ставки для бизнеса составляют сейчас 23-28% годовых, говорит основатель компании "Делаем бизнес вместе" Наталья Горячая. "Можно ли развивать свой бизнес под такую ставку? Ответ очевиден — нет", — констатирует она.

Для малого бизнеса в ряде отраслей анонсированы льготные кредиты под 15% годовых. "Проблема в том, что многие из этих отраслей с трудом пережили ковидные ограничения, в результате чего показали не самые лучшие финансовые показатели в своей бухгалтерской отчётности, отсюда и отказы в большом количестве в выдаче, — отмечает Наталья Горячая. — И снова мы столкнулись с проблемой, которая существует много лет: тот, кто подходит под условия кредитования в банке, не нуждается в кредите, а тот, кому деньги нужны на развитие, его получить не может".

Аналитики ожидают, что Банк России продолжит снижать ключевую ставку. "Дальнейшая траектория ставки будет зависеть от динамики инфляции и ситуации в экономике, но, судя по последним высказываниям руководства Банка России о намерении обеспечить доступность кредитования для экономики, можно предположить, что к концу года ключевая ставка может быть постепенно снижена до 12-13%, если инфляция не будет выходить из-под контроля", — считает Ольга Беленькая.

Автор статьи

Читайте также: