Можно ли купить квартиру за наличные деньги в 2022 году

Обновлено: 09.05.2024

Здравствуйте. В этой статье я расскажу, как покупателям квартиры безопасно передать деньги продавцу, какие есть безопасные способы передачи, какие документы потребуются и какие есть нюансы, если квартира покупается в ипотеку.

Основное правило

Я всегда советую покупателям делать так, чтобы продавец получил деньги за квартиру только после регистрации сделки купли-продажи. Способы, про которые я расписала ниже, основываются именно на таком правиле. К тому же, на эти способы охотно соглашаются продавцы, ведь их интересы здесь также защищены.

Как проверить квартиру перед покупкой: на юридическую чистоту; на долги по «коммуналке»; продавцов Можно вернуть до 260 000 рублей после покупки квартиры за наличные — подробности здесь, и до 650 000 когда покупаете в ипотеку — подробности здесь

Безопасные способы передачи денег

Во всех 3 способах расчеты за квартиру проходят через гаранта-посредника. При банковской ячейке и аккредитиве гарантом выступает банк, при депозитном счете гарантом выступает нотариус (если сделка купли-продажи будет проходить через него).

(нажмите на картинки, чтобы их увеличить)

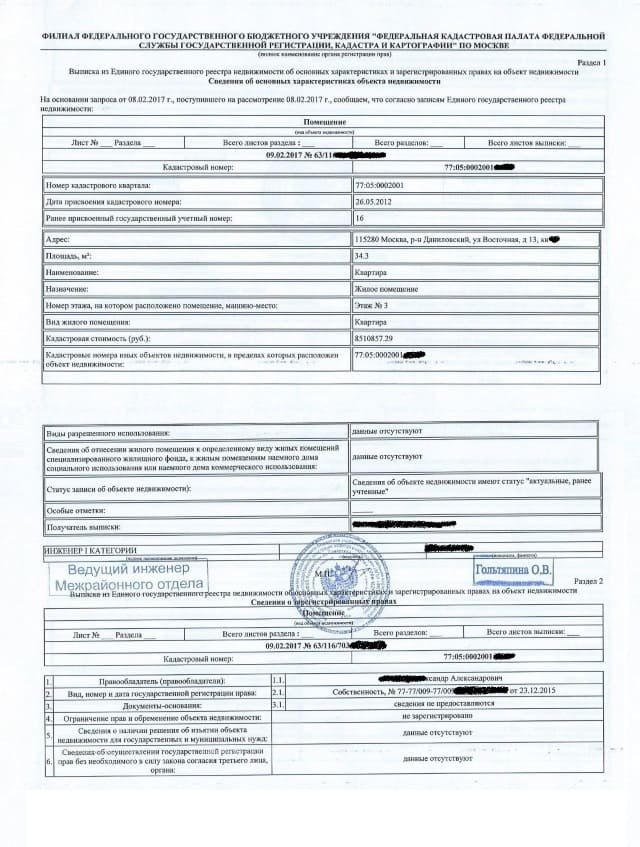

Выписка из ЕГРН

Услуги гаранта платные. В законе не указано кто должен ее оплачивать, поэтому здесь по договоренности сторон. На моей практике обычно 50 на 50, ведь гарант защищает интересы обеих сторон.

Способ №1 — Через банковскую ячейку (наличный расчет)

Банковская ячейка — это небольшой сейф в специальном хранилище банка (депозитарии), который он предоставляет в аренду для хранения каких-либо вещей — денег, документов, ценностей и т.п.

Способ с банковской ячейкой самый распространенный — он дешевле и менее замороченный. Через ячейку удобнее всего расплачиваться в случае, если Вы одновременно продаете свою недвижимость и покупаете новую. Это называется альтернативные сделки, в простонародье — «по цепочке».

Большинство банков специализировали данную услугу при сделках с недвижимостью. Сотрудник банка все подробно объяснит и оформит. Сторонам остается только подписать необходимые бумаги. В общем, все налажено и поставлено на поток. Также обычно бесплатно предоставляют машинки для подсчета и проверки купюр.

Услуга аренды ячейки стоит в среднем 3 000 рублей . Ее стоит арендовать минимум на 2 недели, лучше на месяц. Продлить договор аренды можно в любой момент. Естественно, размер ячейки должен быть такой, чтобы в ней поместилась ваша наличность.

Предложения от банков

Задаток при покупке квартиры — как его правильно передать, чтобы потом не было проблем с продавцами Документы для покупки квартиры на вторичном рынке — полный и актуальный перечень

Краткая инструкция

Покупатель и продавец идут в банк и на имя покупателя арендуют сейфовую ячейку. Покупатель в присутствии продавца закладывает деньги в арендованную ячейку. Сотрудник банка составит дополнительное соглашение о том, что продавцу будет предоставлен доступ к ячейке только после, того как он покажет договор купли-продажи квартиры с печатью о регистрации и/или выписку из ЕГРН. Как только продавец принесет эти документы, ему будет предоставлен доступ к ячейке и он сможет забрать деньги. Далее советую покупателям получить от продавцов расписку о получении денег.

Подробная инструкция

- До подписания договора купли-продажи покупатель вместе с продавцом обращаются в банк, предоставляют сотруднику свои паспорта и образец договора купли-продажи. Обычно договор аренды и акт приема-передачи пользования ячейки оформляется на покупателя, но по желанию арендаторами могут быть обе стороны.

Вместе с договором аренды сотрудник банка составит дополнительное соглашение, в котором указывается условие — продавец получит доступ к ячейке только когда предоставит договор купли-продажи с печатью о регистрации и/или выписку из ЕГРН.

Аренда ячейки и дополнительное соглашение оплачиваются отдельно. Некоторые банки требуют оставить некую сумму в качестве залога за ключ от ячейки.

После того как продавец получил деньги, советую покупателям получить от расписку о получении денег . Только расписка подтверждает факт передачи денег, плюс ее потребуют в налоговой инспекции при получении налогового вычета за покупку квартиры. Расписка должна быть написана от руки, с разборчивый почерком, датой и подписью.

Способ №2 — Через аккредитив (безналичный расчет)

Способ похож с арендой банковской ячейки, только здесь деньги отправляются безналичным путем на счет продавца со специального аккредитивного счета. Счет на имя продавца может быть открыт в любом банке.

Минусы способа: 1) Более высокая стоимость самой услуги + дополнительные комиссии за перевод. В среднем выходит 7 000 рублей. 2) Плохо подходит под сделки «по цепочки»; 3) Не все банки предоставляют такую услугу; 4) У многих сотрудников банка нет достаточного опыта по работе с аккредитивными счетами, поэтому они обычно все оформляют дольше и могут совершать ошибки.

Банки, которые оказывают услугу по аккредитиву при сделках с недвижимостью

Если после покупки, бывший владелец подаст на банкротство, заинтересованные лица могут оспорить сделку. Здесь объяснили, как покупателям защититься от этого

Краткая инструкция

Покупатель открывает сберегательный счет в банке, который оказывает услугу аккредитива. На этот счет кладется деньги на покупку квартиры и подается заявление на открытие аккредитива. В итоге деньги будут перенесены на специальный аккредитивный счет.

Подробная инструкция

Срок аккредитива стоит установить минимум 2 недели. Лучше на месяц. Продлить его можно в любой момент.

Образец заявления на открытие аккредитива

Хоть покупатель получит на руки справку о переводе денег на счет продавца, я все равно советую получить от него расписку — образец. Лишним не будет.

Способ №3 — Через депозитный счет нотариуса (наличный и безналичный расчет)

Способ похож на аккредитив, но гарантом-посредником в расчетах выступает нотариус и все операции будут проходить через его депозитный счет.

Данной услугой лучше воспользоваться, только если нотариус заверяет договор купли-продажи. В этом случае услуга будет стоить 1 500 рублей (пп. 8.1 п. 1 ст. 22.1 Основ о нотариате) + дополнительно 1 000 — 3 000 рублей за услуги правового и технического характера.

Если же вы не собираетесь заверить договор купли-продажи, а просто воспользоваться депозитным счетом, то тогда тариф будет уже 0,5% от суммы сделки — пп. 8.2 п. 1 ст. 22.1 Основ о нотариате. Например, квартира покупается за 5 млн. руб, то нотариусу придется отдать 5 млн * 0,5% = 25 тыс. руб. Гораздо дешевле воспользоваться банковской ячейкой или аккредитивом, к тому документов нужно предоставить гораздо меньше, чем нотариусу.

Краткая инструкция

Нотариус составляет соглашение о расчете, которое подписывают участники сделки. Все документы остаются у нотариуса. Затем покупатель перечисляет деньги на депозитный счет нотариуса. Только после того, как нотариус убедиться, что деньги переведены на его депозитный счет, он сам подает документы на регистрацию. После регистрации сделки, нотариус перечисляет деньги на счет продавца или дает ему чек, чтобы продавец снял деньги наличными в банке.

Подробная инструкция

- Покупатели и продавцы обращаются к нотариусу и предоставляют необходимые документы для сделки и расчетов. Какие именно сообщит нотариус, у каждого свои требования.

Если покупатель решит перечислить деньги на депозитный счет нотариуса безналичным путем, то банковский счет должен быть оформлен именно на покупателя. Нельзя будет переводить деньги нотариусу, например, со счета матери покупателя. Исключение: если одним из покупателей будет несовершеннолетний, то перечислять деньги можно со счета одного из родителей (опекуна).

Для доказательства того, что счет принадлежит покупателю, нужно предоставить нотариусу справку или копию договора на обслуживание счета. Тоже самое касается и продавца.

И снова о расписке. Хоть у покупателей есть на руках справка о переводе денег на депозитный счет нотариуса, я все равно советую им получить от продавца расписку о получении денег. Образец найдете по ссылке.

Передавать деньги продавцу «на руки» до регистрации сделки — небезопасно

Некоторые мои коллеги твердят, что без всяких банковских ячеек покупатели всю жизнь передавали деньги продавцам «на руки» и все проходило нормально. Я же считаю так — если можно дополнительно обезопасить себя, то не стоит жалеть на это денег. Тем более и сами продавцы охотно соглашаются на вариант с банковской ячейкой, ведь банк защищает интересы обеих сторон.

Нюансы, если квартира покупается в ипотеку

В случае покупки квартиры в ипотеку, банк перечисляет деньги продавцу безналичным путем только после регистрации сделки купли-продажи. Все эти расчеты происходят в два этапа. Покупатели передают деньги продавцам (первоначальный взнос) через банковскую ячейку (наличными) или аккредитив (безналичным путем). Остальную часть банк перечисляет на счет продавца через некоторое время после регистрации сделки, обычно в течение 1 — 3 дней.

Почему при ипотеке лучше использовать банковскую ячейку или аккредитив? Потому что все можно сделать в одном банке, в котором оформляется ипотечный кредит. Большинство банков для своих «ипотечников» дают скидки за использование банковской ячейки или аккредитива. Например, у ВТБ при ипотеке аккредитив стоит 2 000 рублей вместо 9 000.

Понравилась статья? Вы знаете, что надо сделать ;)

Есть вопросы? Можете бесплатно проконсультироваться. Воспользуйтесь окошком онлайн-консультанта, формой внизу или телефонами (круглосуточно и без выходных):

С 10 января вступили в силу изменения в 115-ФЗ, которые навели много страха. В частности, люди стали переживать за покупки квартиры стоимостью свыше 3 млн рублей, потому что они подлежат обязательному контролю Росфинмониторингом. По социальным сетям пошли слухи, что проблемы уже начались. Давайте разбираться, стоит ли бояться нового закона и придумывать махинации.

Для начала посмотрим на то, как ЦБ комментирует статью 115-ФЗ, в которую вносятся изменения.

Обязательному контролю подлежат любые операции с наличными и безналичными денежными средствами, осуществляемые в рамках сделки с недвижимым имуществом. При отнесении операции к подлежащим обязательному контролю в соответствии с указанной нормой, кредитной организации следует принимать во внимание норму статьи 153 Гражданского кодекса Российской Федерации, в соответствии с которой сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей, а также учитывать, что операция с денежными средствами должна быть осуществлена во исполнение сделки, предметом которой является недвижимое имущество

- Контролю подлежат и наличные, и безналичные операции с недвижимостью.

- Контролю будут подлежать все сделки с недвижимостью.

- Росфинмониторинг следит не только за юридическими лицами, но и за физическими.

Заметим, что п. 1.1 ст. 6 «антиотмывочного» закона давно уже предписывал Росфинмониторнгу отслеживать сделки купли-продажи недвижимости суммой более 3 млн. Изменения 2021 года расширили эту норму на все сделки с жильём, в том числе аренду и ипотеку.

Поэтому люди и волнуются — раньше за ипотечными квартирами Росфинмониторинг не присматривал. Если у ведомства возникнет подозрение, что деньги получены преступным путём, то Росфимониторинг попросит отчитаться относительно источника происхождения средств.

Типичный пример сделки с недвижимостью. У семьи есть небольшая квартира, они её продают за 2,5 млн рублей и покупают новую за 3,5 млн, воспользовавшись ипотекой. Ситуация предельно прозрачная, поэтому Росфинмониторинг не потребует отчёта.

Имейте в виду, что сделка, сумма по которой не соотносится с доходами может заинтересовать ещё и ФНС. О том, законны ли доначисления налога только на основании догвора купли-продажи, мы писали в статье «Не видите налог? А я вижу».

Процедура покупки затянется из-за проверки?

Контроль за сделками по недвижимости стоимостью более 3 млн ведётся уже давно. Поскольку процедура не меняется, эксперты успокаивают, что сроки не изменятся.

Центробанк тоже успокаивает покупателей и продавцов недвижимости, говоря, что ужесточение контроля направлено на юридических лиц.

За деньги, взятые в долг, тоже придётся отчитаться?

Отчитаться придётся по любой сделке, которая вызовет подозрение Росфинмониторинга. Но надо понимать, что количество проводимых сделок огромно и ресурсов ведомства на все не хватит. В зону внимания в первую очередь попадут сделки, стоимость которых выходит за рамки привычных или у них есть явные признаки нарушения закона. Впрорчем, об алгоритмах работы Росфинмониторинга можно только догадываться, посколько ведоомство как ФСБ, но в финансовом мире, поэтому секреты не раскрывает.

Квартира стоимостью 3,1 млн в Усть-Урюпинске, пусть даже за счёт подаренных или долговых средств, вероянее всего, не попадёт в зону контроля.

Что делать, если просят отчитаться?

Предоставлять документы. Это могут быть договоры займа, справки 2-НДФЛ о доходах, выписки по счетам, куда поступали деньги от родственников и т. д. Если криминала нет, то и вопросы отпадут.

Что будет, если сделку провести без риелтора?

Риелторы в обязательном порядке отправляют данные в Росфинмониторинг. Но любая сделка регистрируется в Росреестре, а он тоже отчитывается по операциям с недвижимостью. Получается, что каким бы способом квартира не была куплена, Росфинмониторинг о ней узнает.

Можно ли уйти от проверки через договор дарения?

Любая махинация несёт риск и возможные дополнительные расходы на её осуществление. Например, если вместо договора купли-продажи заключается договор дарения, то у покупателя увеличиваются расходы на уплату налога. К тому же, если продавца объявят банкротом, то договор аннулируют, а квартиру реализуют, чтобы расплатиться с кредиторами.

Одним словом, среднестатистическому продавцу и покупателю не стоит беспокоиться. Государство хоть и идёт к тотальному контролю за каждым человеком и всеми его сделками, но мощностей не хватает.

В России 10 января в силу вступили новые правила контроля за операциями с наличными. Поправки внесены в «антиотмывочный» закон (ФЗ-115) и призваны противодействовать коррупции.

Речь идет об ужесточении контроля за операциями с наличными на сумму от 600 тыс. руб. Также новые правила вводят обязательный контроль почтовых переводов на сумму свыше 100 тыс. руб. и возврат средств со счетов операторов связи на ту же сумму. Изменения коснутся и рынка недвижимости. Спросили у риелторов и юристов, необходим ли дополнительный контроль за сделками с недвижимостью и к чему он приведет.

Что изменилось

Одно из нововведений «антиотмывочного» закона касается сделок с недвижимостью. С 2021 года обязательному контролю подлежат все сделки с недвижимостью на сумму от 3 млн руб. при наличном и безналичном расчете. Под обязательным контролем понимается сбор банком и риелторами информации о сделках и предоставление ее в Росфинмониторинг, пояснил адвокат адвокатского бюро Asterisk Родион Ларченко. Однако нельзя сказать, что регулирование в данной сфере изменилось кардинально.

«Ранее в п. 1.1 ст. 6 этого закона уже была аналогичная норма, но ее действие ограничивалось сделками, результатом которых являлся переход права собственности на недвижимое имущество. Теперь банки должны сообщать в уполномоченный орган о любых сделках, в том числе договорах аренды и залога», — добавил он.

Риелторы также подтвердили, что и до этого передавали данные по сделкам с недвижимостью. «Мы как агентство недвижимости по каждой сделке свыше 3 млн руб. отчитывались Росфинмониторингу», — сказала председатель совета директоров сети «Миэль» Марина Толстик.

Что касается наличного расчета между гражданами при сделках с недвижимостью, то они оформлялись расписками либо в самом договоре указывалось на факт оплаты в момент подписания, добавил адвокат, партнер BMS Law Firm Денис Фролов. «Никого не интересовало происхождение денег у покупателя, равно как и их легальность. Со вступлением поправок в силу покупателю недвижимости стоимостью более 3 млн руб. будет необходимо подтвердить происхождение денег», — отметил адвокат.

Как это скажется на сделках с недвижимостью

Эксперты назвали нововведения продолжением борьбы государства с легализацией преступных доходов. «Задача контроля состоит в том, чтобы при любых сделках с недвижимостью стороны были готовы подтвердить легальность происхождения своих денег», — отметил Родион Ларченко из бюро Asterisk.

Для большинства участников рынка недвижимости серьезных изменений не произойдет. В первую очередь поправки коснутся косвенного владения — когда недвижимость оформляется на номинального собственника или доверенное лицо, считает Денис Фролов из BMS Law Firm. «К подобной схеме прибегают, как правило, коммерсанты, имеющие проблемы с кредиторами, и чиновники», — сказал юрист. Но никто не мешает покупателю получить заем от состоятельного родственника на покупку недвижимости. Возврат займа, разумеется, контролировать невозможно. Либо стороны сделки могут определить стоимость недвижимости ниже контрольного порога, а остаток реальной суммы вынести в отдельный договор, добавил он.

По мнению Марины Толстик из «Миэль», дополнительный контроль сделает невозможным занижение стоимости продаваемого объекта недвижимости в договоре купли-продажи, а налоговую базу — более прозрачной. Покупатель будет более защищен — продавцу теперь нет смысла занижать стоимость.

«Продажи от этих мер точно не остановятся и даже не замедлятся. Для тех, кто указывает в договоре купли-продажи полную стоимость, не изменится ровным счетом ничего. А в целом рынок станет более прозрачным», — считает эксперт. Единственный неясный момент в этом законе — сама процедура проверки ячеек депозитария, пересчет денежных средств. Кто и каким образом будет это делать — пока непонятно, заключила Марина Толстик.

Высокие ипотечные ставки, рекордная с 2015 года инфляция, неопределенность в экономике затронули и рынок жилья. Покупатели рассчитывают на снижение цен, инвесторы оценивают новые уровни доходности недвижимости

В 2022 году цены на новостройки и вторичное жилье продолжают расти. Высокая инфляция, повышение ключевой ставки, а вместе с ней и ставок по ипотечным кредитам поставили перед инвесторами вопрос, сохранит ли недвижимость статус защитного от обесценивания денег актива, а перед теми, кто собирался покупать жилье для жизни, — ждать ли падения цен.

Какие цены на недвижимость в начале 2022 года?

За последний год 1 кв. м первичного жилья в Москве подорожал на 25,3% — с ₽251,8 тыс. до ₽315,5 тыс., на вторичном рынке столицы цены выросли на 14,8% — с ₽266,0 тыс. до ₽305,4 тыс. В регионах России жилье дорожало в два и три раза быстрее: на 44,6% на рынке новых квартир (с ₽97,5 тыс. до ₽141 тыс. за 1 кв. м), а на вторичном рынке — на 46,1% (с ₽81,1 тыс. до ₽118,5 тыс.). Такую динамику зафиксировали в сервисе «ЦИАН.Аналитика» с апреля 2021 года по апрель 2022 года.

Согласно данным сервиса объявлений «Авито Недвижимость», по итогам первого квартала 2022 года средняя стоимость квадратного метра жилья в новостройках крупных городов России выросла на 7% по сравнению с четвертым кварталом 2021 года, составив ₽132,9 тыс. При этом в Москве новостройки за тот же период подешевели на 3%, до ₽267,6 тыс. за 1 кв. м.

Резкое ускорение роста цен на жилье началось в 2020 году на фоне низких ставок (6,5–7%) по льготной ипотеке на новостройки, повышения цен на стройматериалы, которое ожидалось еще выше после отмены запрета на экспорт металла с начала 2022 года, роста инфляции, достигшей по итогам 2021 года 8,39% в годовом выражении, а также отложенного спроса.

Что будет с ценами на жилье в 2022 году?

Среди ключевых факторов, которые будут влиять на стоимость квадратных метров в 2022 году, эксперты называют геополитическую ситуацию, инфляцию и ставки по ипотеке, себестоимость строительства и спрос.

Как инфляция повлияет на цены на недвижимость в 2022 году

Санкционное давление, с которым столкнулась российская экономика весной 2022 года, вызвало резкое ослабление рубля, а вслед за ним — скачок инфляции, в годовом выражении она составляет 17,62%, строительные материалы с начала 2022 года подорожали на 9,95%, по данным Минэкономразвития на 15 апреля.

После мартовского резкого всплеска цен (на 7,61%, с 9,16% в феврале до 16,7% в марте в годовом выражении) темпы инфляции хоть и начали замедляться, но по-прежнему значительно превышают уровень предыдущих лет. «Это указывает на дальнейший рост годовой инфляции в ближайшее время», — отмечают аналитики ЦБ в докладе «О чем говорят тренды. Макроэкономика и рынки». Согласно апрельскому опросу профессиональных аналитиков, они ожидают инфляцию к концу года на уровне 22% (вместо 20%, которые прогнозировали в марте).

Наиболее вероятный сценарий изменения цен на жилье в 2022 году — рост номинальных цен на уровне инфляции, считает руководитель «ЦИАН.Аналитики» Алексей Попов. «Это будет сильнее выражено для первичного рынка, где вновь запущены меры поддержки, но скажется и на вторичном. Вторичный рынок неразрывно связан с сегментом новостроек — проводится огромное количество альтернативных сделок, когда новостройки приобретаются на средства от продажи вторичного жилья. Поэтому собственники вторичного жилья продолжат наращивать цены на фоне роста цен в новостройках. Снижение номинальных цен (в рублях) пока представляется маловероятным. В условиях высокой инфляции, продолжающегося роста цен на строительные материалы, сложностей с логистикой более вероятным выглядит сценарий сохранения роста цен. Правда, на фоне сжатия спроса он будет ниже, чем за последние два года», — уверен эксперт.

Как ставки по ипотеке повлияют на цены на жилье в 2022 году?

Повышение Центробанком в феврале ключевой ставки до рекордных 20% повлекло за собой повышение ипотечных ставок. На пике ставки в Сбербанке поднимались выше 18%, в ВТБ — выше 23%.

Средняя ставка по ипотеке на первичное жилье на 1 апреля составляла 21,41% годовых (от 13,8% до 27,7%), на вторичном рынке — 21,22% (от 13,8% до 24,5%), согласно данным Frank RG, который оценивает ипотечные программы около 30 банков.

После понижения ключевой ставки до 17% в Сбербанке и ВТБ ставки по ипотеке понизили до 16,9% (данные на 22 апреля 2022 года).

«С такими ставками — более 15% — никто брать ипотеку не будет, поэтому необходимо делать ипотеку доступной для поддержания спроса и предложения, для поддержки строительной отрасли. Этот вопрос понимают и обсуждают в правительстве, решения будут приниматься», — рассказал председатель совета директоров «Базис Инвестмент Компани», экс-совладелец компании «Миэль-Недвижимость» Дмитрий Лебедев.

Ставки по льготной ипотеке были пересмотрены в сторону повышения: с 7% до 12%, при этом сумму лимита снова увеличили для регионов до ₽6 млн, а для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области — до ₽12 млн (ранее сумма составляла ₽3 млн для всех российских регионов, что практически лишало москвичей, петербуржцев и жителей крупных городов возможности воспользоваться программой, так как квартиры стоят в них дороже). По трем разновидностям льготных ипотечных программ ставки остались на прежнем уровне: семейной — 6%, сельской — 3% и дальневосточной — 2%.

В марте выдача ипотечных кредитов стала единственным выросшим сегментом в розничном кредитном портфеле банков благодаря льготным программам. Аналитики ЦБ ожидают значительное по сравнению с 2021 годом изменение спроса и структуры выдач ипотечных кредитов в сторону субсидируемых кредитов на первичном рынке недвижимости.

На льготную ипотеку делают ставку и застройщики, которые совместно с банками тоже субсидируют ипотечные ставки. Так, системообразующие застройщики — группы компаний «ПИК» и «Самолет» — предлагают клиентам ставки 6,99% и 5,99% соответственно на весь срок кредитования. «Подобные программы поддержат спрос со стороны покупателей, так как для заметной их части они становятся единственным способом купить новое жилье. Предпосылок для падения цен нет», — считает директор по аналитике и оценке группы «Самолет» Илья Витковский.

Каким будет спрос на недвижимость и как он повлияет на цены?

Доходность недвижимости в Москве как объекта инвестирования — самая низкая в России (Фото: Sutterstock)

Еще один фактор, который оказывает влияние на цены, это спрос. Отложенный из-за локдауна во время пандемии спрос внес существенный вклад в раскручивание маховика цен на жилье.

Экономику и, соответственно, спрос и предложение на рынке недвижимости будет определять геополитика, считает Дмитрий Лебедев. «Цену в первую очередь будет определять платежеспособный спрос — он сейчас находится в зоне риска. Как экономика перенесет санкции и удастся ли людям успешно зарабатывать — увидим в скором будущем. Пока перспектива кажется неплохой: цены на сырье высоки, денег в страну приходит больше, чем выходит, и больше, чем раньше, часть денег доходит до кошельков людей, поэтому спрос на жилье существует. В случае серьезных проблем в экономике цены поползут вниз, потому что обвалится спрос. Сейчас причин для роста стоимости жилья нет. Похоже, наиболее вероятный сюжет — небольшие колебания стоимости около сегодняшних значений», — объяснил свое мнение эксперт.

«Спрос будет расти, ведь низкая обеспеченность россиян собственным качественным жильем никуда не исчезла. Опыт прошлых лет показывает, что цены на недвижимость постоянно растут вне зависимости от экономической ситуации и каких-либо других внешних факторов», — уверены в ГК «ПИК».

Илья Витковский говорит, что девелоперы будут осторожны в отношении вывода на рынок новых объектов, благодаря чему удастся избежать избыточного предложения.

Сжатие спроса не приведет к кардинальному изменению цен на рынке, отмечает Алексей Попов, потому что с переходом строителей на проектное финансирование за счет поступления средств от банков, а не от дольщиков, ценообразование в новостройках перестало напрямую зависеть от количества сделок в проекте. «Сейчас девелоперы делают прямой дисконт только на отдельные наименее ликвидные лоты, чаще же происходит предоставление скидок через дополнительное субсидирование льготной ипотеки при сохранении или увеличении цен», — уверен Попов.

Насколько выгодно инвестировать в жилье в 2022 году?

В Нижнем Тагиле выгоднее всего покупать квартиру в качестве объекта инвестирования (Фото: Sutterstock)

Средняя доходность от сдачи квартир в аренду в российских городах в последние годы снижается: в 2020 году средний по стране показатель составлял 6%, в 2021-м — 5,5%, по данным на конец апреля 2022 года она опустилась до 4,9% годовых. Для того чтобы окупить покупку квартиры благодаря сдаче в аренду, потребуется не меньше 20,3 года. Такие данные получили аналитики портала «Мир квартир», которые сравнили цены на недвижимость в 70 крупных российских городах. Причиной падения доходности стало то, что цены на вторичном рынке жилья росли быстрее, чем арендная плата.

Топ-5 городов с низкой доходностью жилья (данные портала «Мир квартир» на апрель 2022 года):

- Москва — доходность 3,5%, средняя цена квартиры составляет ₽17,7 млн, арендная ставка — ₽51,9 тыс./мес., окупаемость 28,4 года;

- Курск — доходность 3,6%, средняя цена квартиры составляет ₽4,4 млн, арендная ставка — ₽13,4 тыс./мес., окупаемость 27,5 года;

- Санкт-Петербург — доходность 3,8%, средняя цена квартиры составляет ₽11,9 млн, арендная ставка — ₽37,6 тыс./мес., окупаемость 26,3 года;

- Белгород — доходность 3,9%, средняя цена квартиры составляет ₽5,6 млн, арендная ставка — ₽18,1 тыс./мес., окупаемость 25,5 года;

- Владивосток — доходность 3,9%, средняя цена квартиры составляет ₽8,3 млн, арендная ставка — ₽27,3 тыс./мес., окупаемость 25,3 года.

В нынешних условиях приобретать квартиру с целью ее перепродажи или сдачи в аренду невыгодно, считает Владимир Попов. «Спрос на вторичном рынке сжимается, на нем не действует льготная программа (как в сегменте новостроек), поэтому найти покупателя будет сложнее. Сдача квартиры в аренду также не принесет большой доход — в марте и апреле конкуренция на рынке аренды значительно усилилась, а ставки аренды снизились. Учитывая, что стоимость жилья увеличивается, а ставки аренды нет, доходность и дальше будет снижаться», — уверен эксперт.

По данным «ЦИАН.Аналитики», в апреле 2022 года средняя ставка аренды однушки в Москве — ₽45,8 тыс. Средняя стоимость квартиры на первичном рынке столицы составляет ₽16,7 млн. «Только для того чтобы возвратить потраченные на покупку квартиры средства (предположим, что квартира куплена на «живые» деньги без ипотеки), потребуется более 12 лет (при условии, что квартира будет сдаваться без простоев). Доходность составляет всего 3% (год назад — 4,5%)», — привел расчеты Попов.

Топ-5 городов с высокой доходностью жилья (данные портала «Мир квартир» на апрель 2022 года):

- Нижний Тагил — 8,3% годовых, средняя цена квартиры составляет ₽2,3 млн, арендная ставка — ₽15,6 тыс./мес., окупаемость 12 лет;

- Астрахань — доходность 8%, средняя цена квартиры составляет ₽3,7 млн, арендная ставка — ₽24,7 тыс./мес., окупаемость 12,5 года;

- Якутск — доходность 7,2%, средняя цена квартиры составляет ₽6,1 млн, арендная ставка — ₽36,3 тыс./мес., окупаемость 13,9 года;

- Мурманск — доходность 7%, средняя цена квартиры составляет ₽4,7 млн, арендная ставка — ₽27,5 тыс./мес., окупаемость 14,3 года;

- Грозный — доходность 6,9%, средняя цена квартиры составляет ₽4,5 млн, арендная ставка — ₽25,9 тыс./мес., окупаемость 14,4 года.

Дмитрий Лебедев обращает внимание на то, что в условиях кризиса надо помнить: главное — это денежный поток. «В этом и состоит основная ценность недвижимости, этим она и выручает в период турбулентности. Я бы предлагал инвесторам поумерить аппетит, довольствоваться даже малым и ценить недвижимость за надежность — сейчас фактически отсутствуют альтернативные способы инвестирования и сохранения средств, учитывая, что сейчас происходит с зарубежными счетами и ценными бумагами. А рост стоимости недвижимости всегда обгоняет инфляцию, хотя и видно это только на длительном промежутке времени. Я считаю, что инвестировать в недвижимость надо, исходя из горизонта планирования более десяти лет — тогда вы получите гарантированно успешный результат. Даже если инфляция будет высокой, а стоимость недвижимости не расти или опускаться, то это будет временно, надо этот период просто переждать», — заключил эксперт.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее

Кажется, что у покупки квартиры в новостройке на стадии котлована много финансовых преимуществ. Но в некоторых случаях гораздо выгоднее приобрести квартиру в доме уже после получения разрешения на ввод в эксплуатацию (РВЭ). Разбираемся в теме

Редкий жилой комплекс на столичном рынке первичной недвижимости полностью распродается еще до получения РВЭ. Доля свободных квартир в сданных новостройках занимает до 20%. Часто застройщики придерживают значительный объем предложения, чтобы реализовать его после окончания строительства по более высокой цене. Но как быть покупателям в такой ситуации? Означает ли это, что приобретение квартир от застройщика в готовой новостройке — это финансово невыгодное решение, особенно после роста цен на жилье в 2021 году?

Если брать в расчет только денежную сторону, то кажется, что наиболее выгодно приобретать жилье на стадии котлована. Известно, что в процессе строительства стоимость 1 кв. м в среднем растет на 12–15% в год, а при влиянии макроэкономической ситуации, которую мы наблюдали в 2020–2021 годах, может показывать и более существенный рост. Однако у покупки жилья в новостройках с РВЭ есть множество других потребительских плюсов, о которых не стоит забывать.

Финансовая сторона

«На этапе котлована раньше на протяжении многих лет двигателем рынка были гораздо более низкие цены. Так, допустим, в допандемийном 2019 году средний разрыв цен между квартирами на стадии котлована и в готовых домах составлял 22%. Сейчас ситуация изменилась благодаря введению эскроу-счетов и повышенному спросу на новостройки. Проекты даже «на котловане» взлетели в цене, наблюдается парадоксальная картина, когда такие проекты в среднем по рынку стоят дороже, чем в готовых домах», — говорит управляющий партнер Savills в России Дмитрий Халин.

Напомним, на декабрь 2021 года «квадрат» на первичном рынке столицы стоил в среднем 302 тыс. руб. За год цены в старых границах Москвы, по оценке ЦИАН, увеличились на существенные 33,3%. Однако средние цены в новостройках на разных стадиях готовности по итогам года практически не различаются, что связано с выходом на рынок более дорогих проектов на раннем этапе строительной готовности. Относительная разница между усредненной по всем проектам ценой на стадии котлована и на завершающем этапе стройки составила 2%, подсчитали по запросам редакции в компаниях Savills и Est-a-Tet.

При покупке квартиры в новостройках на этапе котлована стоимость 1 кв. м может вырасти на 12–15%. Иногда это единственное преимущество такого приобретения (Фото: Pavel L Photo and Video/shutterstock)

Средневзвешенный уровень цен в новостройках с РВЭ находится на уровне 346,7 тыс. за 1 кв. м без учета элитного сегмента. Средневзвешенная цена предложения в корпусах на начальном этапе составляет 341,0 тыс. руб./кв. м (без учета элитного сегмента), что на 2% ниже, чем квартиры в готовых корпусах, уточнили в Est-a-Tet.

Таким образом, основное финансовое преимущество покупки новостройки на этапе котлована — это рост цены за счет стадии строительства и рыночной конъюнктуры. В 2022 году рост цен на столичные новостройки замедлится, полагают эксперты. Динамика изменения средней стоимости квадрата для новостроек всех типов вернется на допандемийный уровень и не превысит 12–15%. Это означает, что разница между ценами на новостройки на этапе котлована и готовыми новостройками нивелируется полностью, а снижение покупательской активности будет нести риски для дальнейшего ценообразования в домах, которые только-только начинают строить.

К финансовой составляющей при выборе новостройки — на стадии котлована или готового объекта — также стоит прибавить траты на ипотеку и аренду жилья. В случае покупки квартиры в непостроенном доме придется платить и за то, и за другое. При продолжительности строительного цикла в два-три года сумма расходов и переплаты получается внушительной.

Выбираем умом и сердцем

Кроме финансовой стороны, у приобретения жилья в готовой новостройке есть потребительские, бытовые, а также эмоциональные преимущества. «Готовые новостройки выбирают те, у кого нет времени на ожидание и в силу разных причин необходимо достаточно быстро заселиться. Другие покупатели исходят из прагматизма, расценивая покупку в готовом доме как более надежное вложение средств. Третьи выбирают готовые дома, поскольку могут оценить качество объекта. Основная аудитория готовых новостроек — это те, кто покупают для себя и кому надо заселяться быстро», — рассказывает Дмитрий Халин.

«При грамотном распоряжении ассортиментом, равномерном выводе в продажу ликвидных и неликвидных лотов, после получения разрешения на ввод в эксплуатацию застройщик может вывести в реализацию так называемый золотой запас (квартиры на верхних видовых этажах, с уникальными видовыми характеристиками)», — уточняет директор департамента проектного консалтинга Est-a-Tet Роман Родионцев.

Автор статьи

Читайте также: