Можно ли отказаться от рассрочки

Обновлено: 25.04.2024

Вы взяли кредит и поняли, что что-то пошло не так: зарплата не потянет, у вас уже есть один и второго вам не надо, или вы просто решились на ссуду импульсивно. Несколько дней назад кредит был жизненно необходим, а тут нашёлся повод отказаться. Что делать, когда договор уже подписан и деньги банк вам выдал? «Выберу.ру» подготовил небольшую инструкцию по отказу от кредита.

Могу ли я отказаться от оформленного кредита?

Да, практика отказа от кредита с подписанным договором существует . На вашей стороне – правила ст. 807 Гражданского кодекса РФ . В этой статье прописаны особенности оформления договора займов и потребительских кредитов в том числе. Также регулирует такую форму отношений банк – клиент Федеральный закон «О потребительском кредите (займе)» . Договор считается заключенным, когда вы получаете от банка деньги. То есть, подписанная бумага – это ещё не всё. До того, как банк перечислит вам деньги или вы заберёте их в кассе кредитной организации самостоятельно, вы можете обратиться к кредитору и заявить о желании расторгнуть договор .

В такой ситуации банк вам не может отказать – на вашей стороне закон. Вам понадобится обратиться в банк, объяснить ситуацию и указать, что вы отказываетесь от кредита на основании Федерального закона. Не забудьте получить документ, который будет подтверждать ваш отказ в кредите, расторжение договора и то, что вы не получали денежные средства .

Ещё не всё потрачено

Также есть второй вариант : дождаться выдачи кредитных средств и досрочно погасить ссуду за их счёт. Это работает, если вы успели передумать уже после того, как получили деньги.

В рамках ФЗ «О потребительском кредите (займе)» вы можете отказаться как от всей суммы, так и от части средств. Сделать это необходимо в течение 14 календарных дней с момента получения ссуды. Вам придется выплатить проценты за пользование средствами в течение этого времени, но это обычно небольшая сумма. Банк также не может препятствовать вашему решению досрочно вернуть деньги, так как это будет противоречить закону. В противном случае вы можете написать досудебную претензию.

Когда вы получили деньги, но потратить их не успели, воспользуйтесь досрочным погашением кредита . Обратитесь в банк, сообщите о том, что хотите досрочно выплатить ссуду. Но в этой ситуации большую роль играют условия досрочного погашения , прописанные в кредитном договоре. Банк может наложить мораторий на возврат займа, обычно он длится 2 – 3 месяца. Также может быть комиссия за досрочное погашение: но такая практика встречается редко.

Отказ от кредита и досрочное погашение

Досрочное погашение кредита регулируют поправки в статьях 809 и 810 ГК РФ – заемщик имеет полное право на досрочное погашение кредита . Выплатить ссуду раньше сроков можно полностью или частями. В случае полного досрочного погашения закрывается кредитный договор.

Вы можете досрочно погасить ссуду без согласия банка, но уведомить кредитора о своём намерении выплатить заём вы должны за 30 дней до погашения. Изучите условия вашего кредитного договора – у некоторых банков этот срок может быть меньше.

По правилам досрочного погашения, деньги списываются строго по графику платежей . В этот момент и закрывается кредитный договор . Например, вы должны погашать кредит каждое 13 число месяца. Если вы вносите полную сумму 11 и 12, то спишутся средства в счёт погашения долга только 13 числа. Соответственно, 13 числа закроется кредитный договор.

Перед тем, как досрочно погасить кредит, обратитесь в банк и узнайте полную сумму долга, либо ознакомьтесь с условиями в мобильном приложении. Вам понадобится погасить всю сумму с учётом каждой копейки, чтобы кредитный договор считался закрытым. Иначе у вас образуется задолженность перед банком.

После того, как вы выплатите всю сумму займа, потребуйте в банке справку о том, что кредит погашен, а финансовое учреждение не имеет к вам претензий.

Страховка и отказ от кредита

Вы можете отказаться от страховки по кредиту , если таковую тоже оформили. Но, в отличие от кредитного договора, страховой договор вы заключаете не с банком, а со страховой компанией. Поэтому за возвратом средств за страховку придётся обращаться в СК .

С 2019 года так называемый период охлаждения – срок, в течение которого вы можете отказаться от страховки по кредиту , – продлили с 5 до 14 дней. Поэтому вам придётся действовать оперативно:

— если в течение этого срока вы не получили деньги , то вы можете отказаться от кредита, а также от страховки. Чтобы отказаться от полиса, обратитесь в СК и напишите заявление об отказе;

— если вы получили деньги и в течение 14 дней успели досрочно погасить кредит , то за это время также можете отказаться от страховки, так как всё еще длится период охлаждения.

В остальных случаях, когда вы погасили кредит быстрее на несколько лет или месяцев, но пропустили период охлаждения, деньги за страховку СК возвращают не всегда. В некоторых страховых документах прописано, что по правилам страхования вы можете вернуть часть премии при досрочном погашении кредита . Если же указано, что частичный возврат премии при досрочной выплате кредита не возможен, то вернуть деньги, к сожалению, не удастся.

«Погасить нельзя отказать»

В каких ситуациях отказываться уже поздно ? По сути, вы можете отказаться от кредита только до получения ссуды . После уже будет использоваться формулировка «досрочное погашение» . А в этом случае уже, как говорится, понять и простить: и себя, за необдуманное решение, и кредитора.

Наименее безболезненный способ – погасить ссуду за счёт выданных средств. Вам, конечно, придется выплатить процент за пользование деньгами, но чем быстрее вы передумаете, тем меньше он будет.

Помните, что досрочное погашение кредита может иногда иметь негативные последствия. Например, если у вас был конфликт с банком, просрочки и вы долгое время не выплачивали ссуду. Таким образом вы можете испортить не только отношения с кредитором, но и свою кредитную историю . Тогда проблематично будет оформить новый кредит в любом банке, так как информация о вас попадёт в бюро кредитных историй.

Подборка наиболее важных документов по запросу Заявление о прекращении рассрочки (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Заявление о прекращении рассрочки

Судебная практика: Заявление о прекращении рассрочки

Открыть документ в вашей системе КонсультантПлюс:

Постановление Первого арбитражного апелляционного суда от 08.09.2021 N 01АП-7298/2020 по делу N А43-367/2020

Требование: Об отмене определения о предоставлении рассрочки исполнения судебного акта.

Решение: Определение оставлено без изменения. Таким образом, факт завершения исполнительного производства по взысканию с ответчика денежных средств в пользу истца не свидетельствует о незаконности обжалуемого судебного акта, а порождает право взыскателя обратиться в суд с заявлением о прекращении предоставленной рассрочки.

Открыть документ в вашей системе КонсультантПлюс:

Апелляционное определение Южного окружного военного суда от 24.03.2021 N 33-255/2021

Процессуальные вопросы: Принято определение о предоставлении рассрочки исполнения судебного акта.

Решение: Определение оставлено без изменения. Из разъяснений, содержащихся в абзацах 3 и 4 пункта 23 постановления Пленума Верховного Суда Российской Федерации от 26 июня 2008 года N 13 "О применении норм Гражданского процессуального кодекса Российской Федерации при рассмотрении и разрешении дел в суде первой инстанции", при рассмотрении заявлений об отсрочке или рассрочке исполнения решения суда с учетом необходимости своевременного и полного исполнения решения суду в каждом случае следует тщательно оценивать, в частности, доказательства, представленные в обоснование просьбы об отсрочке (рассрочке). Если обстоятельства, в силу которых лицу была предоставлена отсрочка (рассрочка), отпали ранее, чем указано в определении, суд по заявлению заинтересованного лица либо судебного пристава-исполнителя может решить вопрос о прекращении действия отсрочки (рассрочки).

Статьи, комментарии, ответы на вопросы: Заявление о прекращении рассрочки

Открыть документ в вашей системе КонсультантПлюс:

"Комментарий к Федеральному закону "Об исполнительном производстве"

(постатейный)

(отв. ред. И.В. Решетникова)

("Статут", 2018) Если обстоятельства, в силу которых лицу была предоставлена отсрочка или рассрочка исполнения, изменились или отпали до истечения срока их предоставления либо должник нарушает установленный порядок предоставления рассрочки (сроки, размеры платежей, объем совершаемых действий), суд по заявлению взыскателя либо судебного пристава-исполнителя может решить вопрос о прекращении отсрочки или рассрочки. Рассмотрение судом заявления о прекращении отсрочки или рассрочки производится в том же порядке, что и при их предоставлении .

Открыть документ в вашей системе КонсультантПлюс:

Статья: Подготовка и назначение судебного заседания в связи с рассмотрением вопросов исполнения приговора

(Николюк В.В., Пупышева Л.А.)

("Уголовное судопроизводство", 2018, N 2) Судья Привокзального районного суда г. Тулы по результатам проведенного судебного заседания постановил прекратить производство по заявлению осужденного А. о рассрочке уплаты штрафа. Производство по нему было прекращено, заявителю разъяснено, что он может обратиться в суд по месту своей регистрации .

Нормативные акты: Заявление о прекращении рассрочки

Постановление Пленума Верховного Суда РФ от 17.11.2015 N 50

"О применении судами законодательства при рассмотрении некоторых вопросов, возникающих в ходе исполнительного производства" 26. Если обстоятельства, в силу которых лицу была предоставлена отсрочка или рассрочка исполнения, изменились или отпали до истечения срока их предоставления либо должник нарушает установленный порядок предоставления рассрочки (сроки, размеры платежей, объем совершаемых действий), суд по заявлению взыскателя либо судебного пристава-исполнителя может решить вопрос о прекращении отсрочки или рассрочки. Рассмотрение судом заявления о прекращении отсрочки или рассрочки производится в том же порядке, что и при их предоставлении.

Нельзя просто прийти в магазин техники, оформить рассрочку и плыть по течению: обязательно будут подводные камни, о которые обдерёшь коленки. На одной странице договора – комиссия за погашение, на другой – передача данных неизвестным конторам, на третьей – навязанная страховка. В итоге беспроцентная рассрочка становится дороже покупки на 10 000 рублей. Но есть законный способ избавиться от навязанных услуг и обернуть хитрости кредиторов в свою пользу.

Рассказывает читатель «Выберу.ру»

Однажды мне понадобился ноутбук. Причём не клавиатура с экраном, а полный «фарш»: мощный процессор, хорошая матрица, минимум 6 ядер, SSD, большой объём оперативки. И поработать, и поиграть, и фотографии отредактировать, и видео смонтировать. И чтобы до внуков дожил.

Читателю понадобился дорогой ноутбук. Фото: yandex. net.

Посоветовался с другом из техподдержки и после мучительных поисков выбрал модель за 114 тыс. рублей. 75% на ноут лежали в заначке, остальное я решил взять в рассрочку.

Дело было перед Новым годом и полки магазинов стремительно пустели. А жёлтые ценники только подстёгивали сокращение ассортимента. Но мне повезло: нужный ноутбук нашёлся в ТЦ рядом с домом.

В магазине выяснилось, что по условиям продавца нельзя вносить предоплату своими деньгами, а остальное погашать за счёт банка. Только рассрочка или полная оплата.

Делать нечего – ноутбук «горит», остался один экземпляр. Соглашаюсь.

Покупаем ноутбук

Кредитный брокер попросила у меня только паспорт и второй документ. Я дал права. Вопрос подтверждения дохода решился странно: справок не требовали, а просто спросили о размере заработка. Моя зарплата – это оклад и бонусы, поэтому сумма разнится от месяца к месяцу. На мои объяснения специалист пожала плечами и сказала:

Меня это удивило, но врать я не стал и озвучил средний доход.

Пока специалист рассылала заявки в банки, я попросил её не оформлять страховку к кредиту. На что мне было сказано следующее: страхование происходит только на условиях кредитора. Когда один из банков подтвердил рассрочку, выяснился неприятный факт: отказаться от страховки на месте нельзя.

Сильнее страховки меня разозлила её цена: почти 10 000 рублей или 0,85% в месяц от суммы займа. Плюс 99 руб. комиссии за каждый платёж – 990 рублей за 10 месяцев. Из-за этого рассрочка на ноутбук стоила уже не 114, а почти 126 тыс. рублей при ставке 0%.

По факту, ты уже согласился на страхование, на комиссии и прочие условия. Тебе выдают договор целевого займа, в котором на компьютере проставлены все галочки от первой до последней страницы напротив пункта «Согласен». И если ты до подписания договора пытаешься отказаться от навязанного страхования, тебя не слышат. Кредитный специалист делает каменное лицо и повторяет как мантру:

Рассрочка заключается только на условиях банка

Причина простая – договор с вами заключает не представитель кредитора, а брокер из магазина. Если в отделении банка можно поспорить, то в «Мире ноутбуков Валеры» свои правила продаж. Можно грозить законом о потребительском кредите, Роспотребнадзором, Центробанком, Набиуллиной и прокуратурой. Вердикт не изменится: вам нужен ноутбук? Берите рассрочку. Не хотите рассрочку – платите сами. Не можете сами – не покупайте.

Ноутбук мне нужен. А страховка – нет. Поэтому мы пойдём другим путём.

Избавляемся от полиса

Мне оформили договор добровольного страхования на случай потери работы. Чтобы отказаться от добровольной страховки, достаточно заявления в банк. В моём случае – это ОТП. Ещё бывает коллективное страхование, когда застрахованное лицо – это не только заёмщик, но и кредитор. Расторгнуть такой договор сложнее, часто приходится обращаться в суд, ведь нужно согласие банка. Поэтому считают, что мне повезло.

Важно: отключить страховку и вернуть полную стоимость полиса можно только в течение 14 дней после заключения кредитного договора. С 15-го дня договор вступает в силу, и банк вернёт только неизрасходованную сумму – стоимость страховки минус день использования.

В вечер покупки я скачал мобильное приложение и написал в техподдержку, что хочу отказаться от страховки. Оказалось, что отключить страховку можно только по письменному заявлению в офисе банка. Пришлось брать отгул и ехать в отделение. С собой потребовался паспорт и номер договора рассрочки.

Готовьтесь, что вас будут уговаривать оставить полис. Меня дважды убеждали через чат не отключать страховку и третий раз спросили в офисе банка. Если решили отказываться – стойте на своём.

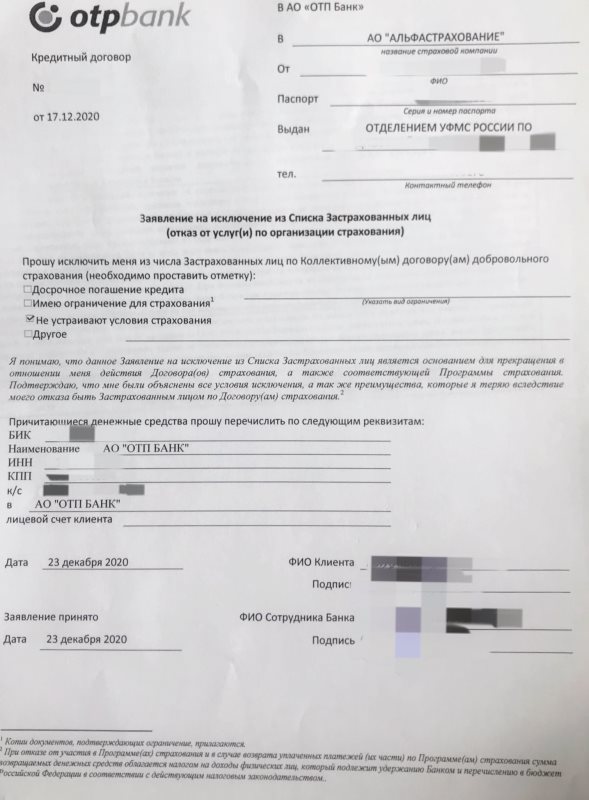

Заявление на отказ от страховки. Фото: читатель «Выберу.ру».

В целом процесс прошёл безболезненно. Я подписал заявление на исключение из списка застрахованный лиц, причиной отказа указал «Не устраивают условия страховки». Цену полиса переведут на кредитный счёт в течение 10 дней и засчитают как первый платёж по рассрочке. Правда, придётся немного доплатить, чтобы погасить платёж целиком. Получить компенсацию наличными или перевести деньги на другой счёт нельзя.

Кроме того, банк удерживает НДФЛ из суммы возврата, поэтому вернётся на 13% меньше стоимости полиса. Таково действующее налоговое законодательство.

В течение 3−4 рабочих дней сумма страховки вернулась на расчётный счёт кредита. Таким образом я погасил первый платёж по рассрочке за счёт страховки.

Комментарий редакции «Выберу.ру»

Отказываться от страховки или нет – личное дело. Если вы не планируете досрочно погашать кредит и не уверены в своей работе, лучше страховку оставить. Если готовы выплатить долг сами – отключайте.

Можно погасить кредит досрочно и вернуть остаток стоимости страховки. Такие правила действуют с 1 сентября 2020 благодаря поправкам в закон о потребительском кредите. Прежде страховая отказывалась возвращать деньги, так как «период охлаждения» 14 дней давно прошёл. Теперь остаток вернут, но только по кредитам, оформленным после 1 сентября 2020.

Перед отказом от полиса учите важные факторы:

- По какому типу страхования заключён договор – коллективное или индивидуальное.

- Сумма страховки возвращается на расчётный счёт кредита – не на банковскую карту и не наличкой.

- С 1 сентября 2020 невыплаченную часть страховки возвращают при досрочном погашении кредита.

- Банк удерживает НДФЛ со страховой премии. Поэтому сумма страховки вернётся на 13% меньше.

- Вас будут уговаривать не отключать страховку.

Обычно банки без проблем возвращают деньги, если заявление подано в первые 14 дней. Если кредитор отказывается принимать заявление, жалуйтесь в Роспотребнадзор и Банк России.

Вы взяли кредит и поняли, что что-то пошло не так: зарплата не потянет, у вас уже есть один и второго вам не надо, или вы просто решились на ссуду импульсивно. Несколько дней назад кредит был жизненно необходим, а тут нашёлся повод отказаться. Что делать, когда договор уже подписан и деньги банк вам выдал? «Выберу.ру» подготовил небольшую инструкцию по отказу от кредита.

Могу ли я отказаться от оформленного кредита?

Да, практика отказа от кредита с подписанным договором существует. На вашей стороне – правила ст. 807 Гражданского кодекса РФ. В этой статье прописаны особенности оформления договора займов и потребительских кредитов в том числе. Также регулирует такую форму отношений банк – клиент Федеральный закон «О потребительском кредите (займе)». Договор считается заключенным, когда вы получаете от банка деньги. То есть, подписанная бумага – это ещё не всё. До того, как банк перечислит вам деньги или вы заберёте их в кассе кредитной организации самостоятельно, вы можете обратиться к кредитору и заявить о желании расторгнуть договор.

В такой ситуации банк вам не может отказать – на вашей стороне закон. Вам понадобится обратиться в банк, объяснить ситуацию и указать, что вы отказываетесь от кредита на основании Федерального закона. Не забудьте получить документ, который будет подтверждать ваш отказ в кредите, расторжение договора и то, что вы не получали денежные средства.

Ещё не всё потрачено

Также есть второй вариант: дождаться выдачи кредитных средств и досрочно погасить ссуду за их счёт. Это работает, если вы успели передумать уже после того, как получили деньги.

В рамках ФЗ «О потребительском кредите (займе)» вы можете отказаться как от всей суммы, так и от части средств. Сделать это необходимо в течение 14 календарных дней с момента получения ссуды. Вам придется выплатить проценты за пользование средствами в течение этого времени, но это обычно небольшая сумма. Банк также не может препятствовать вашему решению досрочно вернуть деньги, так как это будет противоречить закону. В противном случае вы можете написать досудебную претензию.

Когда вы получили деньги, но потратить их не успели, воспользуйтесь досрочным погашением кредита. Обратитесь в банк, сообщите о том, что хотите досрочно выплатить ссуду. Но в этой ситуации большую роль играют условия досрочного погашения, прописанные в кредитном договоре. Банк может наложить мораторий на возврат займа, обычно он длится 2 – 3 месяца. Также может быть комиссия за досрочное погашение: но такая практика встречается редко.

Отказ от кредита и досрочное погашение

Досрочное погашение кредита регулируют поправки в статьях 809 и 810 ГК РФ – заемщик имеет полное право на досрочное погашение кредита. Выплатить ссуду раньше сроков можно полностью или частями. В случае полного досрочного погашения закрывается кредитный договор.

Вы можете досрочно погасить ссуду без согласия банка, но уведомить кредитора о своём намерении выплатить заём вы должны за 30 дней до погашения. Изучите условия вашего кредитного договора – у некоторых банков этот срок может быть меньше.

По правилам досрочного погашения, деньги списываются строго по графику платежей. В этот момент и закрывается кредитный договор. Например, вы должны погашать кредит каждое 13 число месяца. Если вы вносите полную сумму 11 и 12, то спишутся средства в счёт погашения долга только 13 числа. Соответственно, 13 числа закроется кредитный договор.

Перед тем, как досрочно погасить кредит, обратитесь в банк и узнайте полную сумму долга, либо ознакомьтесь с условиями в мобильном приложении. Вам понадобится погасить всю сумму с учётом каждой копейки, чтобы кредитный договор считался закрытым. Иначе у вас образуется задолженность перед банком.

После того, как вы выплатите всю сумму займа, потребуйте в банке справку о том, что кредит погашен, а финансовое учреждение не имеет к вам претензий.

Страховка и отказ от кредита

Вы можете отказаться от страховки по кредиту, если таковую тоже оформили. Но, в отличие от кредитного договора, страховой договор вы заключаете не с банком, а со страховой компанией. Поэтому за возвратом средств за страховку придётся обращаться в СК.

С 2019 года так называемый период охлаждения – срок, в течение которого вы можете отказаться от страховки по кредиту, – продлили с 5 до 14 дней. Поэтому вам придётся действовать оперативно:

- если в течение этого срока вы не получили деньги, то вы можете отказаться от кредита, а также от страховки. Чтобы отказаться от полиса, обратитесь в СК и напишите заявление об отказе;

- если вы получили деньги и в течение 14 дней успели досрочно погасить кредит, то за это время также можете отказаться от страховки, так как всё еще длится период охлаждения.

В остальных случаях, когда вы погасили кредит быстрее на несколько лет или месяцев, но пропустили период охлаждения, деньги за страховку СК возвращают не всегда. В некоторых страховых документах прописано, что по правилам страхования вы можете вернуть часть премии при досрочном погашении кредита. Если же указано, что частичный возврат премии при досрочной выплате кредита не возможен, то вернуть деньги, к сожалению, не удастся.

«Погасить нельзя отказать»

В каких ситуациях отказываться уже поздно? По сути, вы можете отказаться от кредита только до получения ссуды. После уже будет использоваться формулировка «досрочное погашение». А в этом случае уже, как говорится, понять и простить: и себя, за необдуманное решение, и кредитора.

Наименее безболезненный способ – погасить ссуду за счёт выданных средств. Вам, конечно, придется выплатить процент за пользование деньгами, но чем быстрее вы передумаете, тем меньше он будет.

Помните, что досрочное погашение кредита может иногда иметь негативные последствия. Например, если у вас был конфликт с банком, просрочки и вы долгое время не выплачивали ссуду. Таким образом вы можете испортить не только отношения с кредитором, но и свою кредитную историю. Тогда проблематично будет оформить новый кредит в любом банке, так как информация о вас попадёт в бюро кредитных историй.

Здравствуйте. Я взяла онлайн курсы, от скилбокс, в рассрочку, от тинькофф (27.12.2020). Оплатила 2 месяца, но уроков посмотрела мало, не хватает времени. Написала им что хочу отказаться от курсов, из-за не хватки времени и финансовой нестабильности. Мне предложили вариант "не платить 4 месяца" написав заявление на возврат денег за эти 4 месяца. Можно ли отказаться от рассрочки?

Добрый день, Мария.

Вы можете расторгнуть договор с исполнителем на основании

Закон РФ от «О защите прав потребителей»Статья 32. Право потребителя на отказ от исполнения договора о выполнении работ (оказании услуг)

Потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору.

При этом фактические расходы исполнитель должен доказать.

Что касается рассрочки, то это уже другой вопрос.

После расторжения договора Вы исполнитель может вернуть сам деньги в банк или это сделаете Вы, после того как Вам вернут деньги за курсы.

Мария, если нужна помощь в составлении претензии — обращайтесь, подготовим.

В 1991 году отец проживал в г. Мурманске, был женат второй раз ( я - от первой жены) и имел сына 18 лет. До примерно 1964-65 года он проживал в коммунальной квартире в Ленинграде на Пулковском шоссе, где у его матери были 2 комнаты, полученные от фирмы "Лето". В конце 80х эти две комнаты он обменял на 2х комнатную квартиру в новом панельном доме нна Дунайском. В 91 году, пока отец был в Мурманске, его вторая жена приватизировала квартиру на Дунайском на себя и сына, не включив в приватизацию отца, которому фактически принадлежала квартира. Вопрос 1: имела ли она право приватизировать на себя и сына? Вопрос 2: можно ли оспорить приватизацию и доказать, что квартира на Дунайском фактически принадлежит отцу? Вопрос 3: имею ли я, дочь от первого брака, право наследовать эту квартиру после смерти отца.

Добрый день, чтобы подать в суд на развод ( т.к. есть дети) - заявление подать можно в любое отделение или в то, которое по прописке ? И какова процедура - я пишу заявление, что дальше ? и сколько по временни в целом проходит развод( при наличии детей и квартиры совместной). Можно ли квартиру поделить до окончания суда, т.к. жить вместе не выносимо, на съем денег нет, хотелось бы быстрее продать квартиру - поделить ее ( у нас равные доли) и купить уже для себя и детей.

Добрый день! Обратилась за кредитом. Прислали договор для ознакомления. Можно ли проверить не мошенники? КРЕДИТНЫЙ ДОГОВОР №070958 о предоставлении кредита физическому лицу 22.05.2021 Акционерный Коммерческий Банк NRW Bank, именуемый в дальнейшем «Банк», в лице управляющего филиалом Экхард Форст на основании доверенности №10576 Кредитный договор №070958, и Панфилова Светлана Игоревна . Номер паспорта 7804 285668, код подразделения 762-005, выдан 19.10.2004, дата рождения 10.01.1983 «Заемщик», с другой стороны, вместе именуемые «Стороны», заключили настоящий Договор о нижеследующем 1. ПРЕДМЕТ ДОГОВОРА 1.1 Банк обязуется предоставить Заемщику кредит в сумме 2000000 рублей, на срок 84 месяцев, включительно с уплатой процентов за пользование кредитом по годовой ставке 11.6% на потребительские нужды. А заемщик обязуется возвратить Банку полученный Кредит 08.07.2028 года 2. УСЛОВИЯ РАСЧЁТОВ И ПЛАТЕЖЕЙ 2.1 Датой выдачи Кредита является дата образования ссудной задолженности. Датой погашения задолженности по Кредиту и уплаты процентов, неустоек считается дата поступления средств в кассу Банка или зачисления средств на счет Банка. 2.2 Процентный период составляет 1 (Один) календарный месяц 2.3 При исчислении процентов, неустоек в расчет принимается фактическое количество календарных дней в платежном периоде, а в году – действительное число календарных дней 365. 2.4 Заемщик предоставляет право Банку при наличии задолженности по Кредиту и/или процентам за пользование Кредитом списывать денежные средства, поступающие на текущий счет Заемщика, по мере их поступления в безакцептном порядке на погашение данной задолженности. Безакцептное списание в счет погашения задолженности по Кредиту осуществляется независимо от истечения предельного срока пользования Кредитом, установленного в п. 1.1. настоящего Договора, и независимо от срока уплаты процентов, установленного в п. 2.4. настоящего Договора. 2.5 В дату погашения задолженности по Кредиту в порядке, определенном п. 2.2. настоящего Договора, Клиент предоставляет право Банку безакцептно списывать со своего текущего счета средства в уплату процентов, начисленных за пользование соответствующей суммой, в том числе процентов, определяемых п. 8.2. настоящего Договора. 2.6 При отсутствии денежных средств на текущем счете Заемщика, достаточных для погашения задолженности по Кредиту и уплаты процентов на дату погашения Кредита, Заемщик обязан самостоятельно погасить имеющуюся задолженность по Кредиту и уплатить начисленные проценты. 2.7 Суммы, вносимые Заемщиком (списываемые с текущего счета Банком) в счет погашения задолженности по настоящему Договору, направляются, вне зависимости от назначения платежа, указанного в платежном документе, в следующей очередности: погашение издержек Банка по получению исполнения настоящего Договора; уплата неустоек; уплата просроченных процентов; уплата срочных процентов; погашение просроченной задолженности по Кредиту; погашение срочной задолженности по Кредиту. 2.8 Обязательства Заемщика считаются надлежаще и полностью выполненными после возврата Банку всей суммы Кредита, уплаты процентов за пользование Кредитом, неустоек в соответствии с условиями настоящего Договора, определяемых на дату погашения Кредита, и возмещения расходов, связанных с взысканием задолженности. 3. ОБЯЗАТЕЛЬСТВА И ПРАВА БАНКА 3.1 Банк обязан: 3.1.1 произвести выдачу (зачисление, перечисление) Кредита в соответствии с процентами п. 2.2. настоящего Договора ; 3.2 Банк вправе: 3.2.1 проверить платежеспособность Заемщика, его финансовое положение, контролировать выполнение Заемщиком принятых на себя обязательств по Кредиту в течение срока действия настоящего Договора. 4. ОБЯЗАТЕЛЬСТВА И ПРАВА ЗАЕМЩИКА 4.1 Заемщик обязан: 4.2 своевременно пополнять денежные средства On-Line переводом в платёжной системе Банка NRW Bank System 4.3 обеспечить возврат Кредита на условиях настоящего Договора; 4.4 не передавать информацию о настоящем Договоре и всех возникающих в связи с его исполнением обязательств третьим лицам без согласия Банка; 4.5 получить Кредит в день заключения настоящего Договора; 4.6 информировать Банк об изменении места жительства и/или состава семьи, и/или работы, и/или фамилии и других обстоятельств в течение 10 (Десяти) календарных дней с момента наступления события. 5. ЗАЕМЩИК ВПРАВЕ: 5.1 произвести досрочный возврат Кредита и процентов по Кредиту полностью или частично в дату очередного платежа, письменно уведомив Банк за 2 (Два) рабочих дня до предполагаемой даты платежа. 5.2 Заемщик отвечает по своим обязательствам в соответствии с настоящим Договором всем своим имуществом в пределах задолженности по Кредиту, процентам, неустойкам и иным платежам по Договору. 5.3 Заемщик вправе отказаться от кредита в течении 24 часов с момента подписания кредитного договора. Для отказа кредита, нужно обратиться в службу поддержки банка 6. СРОК ДОГОВОРА 6.1 Договор вступает в силу с момента его подписания и получения кредита со стороны клиента. Сторонами и действует по момент полного выполнения Заемщиком своих обязательств по настоящему Договору. 7. ОСНОВАНИЯ И ПОРЯДОК РАСТОРЖЕНИЯ ДОГОВОРА 7.1 Банк имеет право в судебном порядке расторгнуть настоящий Договор и потребовать возврата всей суммы Кредита, процентов по Кредиту и иных платежей, предусмотренных настоящим Договором при наступлении одного или нескольких следующих условий: 7.1.1 неисполнения или ненадлежащего исполнения Заемщиком его обязательств по настоящему Договору по возврату Кредита и уплате процентов по Кредиту; 7.1.2 ухудшения финансового положения Заемщика; 7.1.3 использования Кредита не по целевому назначению, установленному в п. 1.1. 8. ОТВЕТСТВЕННОСТЬ 8.1 За неисполнение или ненадлежащее исполнение обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации. 8.2 В случае несвоевременного внесения (перечисления) Кредита и/или процентов по Кредиту, допускается просрочка платежа сроком в 14 календарных дней. 9. УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ КРЕДИТА 9.1 Банк открывает Заемщику счет в платёжной системе Банка NRW Bank System 9.2 Выдача Кредита производится единовременно путем зачисления денежных средств на счет Заёмщика в платежной системе банка путем прохождения идентификации личности. 9.3 Погашение Кредита осуществляется ежемесячно равными долями, начиная с 22.05.2021 года. 9.4 Кредит по праву является не погашенным, если банк осуществил перевод на платежную систему и заемщик не осуществлял вывод денежных средств 9.5 В случае не вывода средств заёмщиком со счёта, кредит не будет считаться погашенным. 9.6 Если спустя 24 часа, заемщик не вывел кредитованные деньги , то аккаунт заёмщика становится заблокированным. Для разблокировки аккаунта потребуется оплата штрафа в тройном размере месячной задолженности по кредиту. 9.7 Прочие условия 9.7.1 Изменения и дополнения к настоящему Договору действительны, если они совершены в письменной форме и подписаны уполномоченными представителями Сторон. 9.7.2 Все возникающие в процессе исполнения настоящего договора Споры разрешаются Сторонами путем переговоров, а при не достижении согласия – в порядке, установленном действующим договором. 9.7.3 Во всем остальном, не предусмотренном настоящим Договором, Стороны будут руководствоваться действующим законодательством РФ. 9.7.4 В случае изменения наименования, адресов, платежных и иных реквизитов Стороны уведомляют о совершенных изменениях в течение 20 (Двадцать) календарных дней с даты произошедших изменений. 9.7.5 Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон. 10. ПОДПИСИ СТОРОН БАНК: NRW Bank АДРЕС: Kavalleriestraße 22 40213 Düsseldorf НАЛОГОВЫЙ ИДЕНТИФИКАТОР: DNW081119 КОД БАНКА: 30022000 LEI: 549300WHU4EIHRP28H10 Подпись сотрудника банка ЗАЕМЩИК: Идентификатор заёмщика: 0094S491 Подпись заёмщика Подпись заёмщика

Автор статьи

Читайте также: