На расчетном счете нет денег на счете

Обновлено: 24.04.2024

Для того, чтобы проводить безналичные расчеты с партнерами по бизнесу, осуществлять платежи в налоговые органы и внебюджетные фонды, индивидуальные предприниматели могут в добровольном порядке открыть в банке расчетный счет. Что касается юридических лиц, то они, в отличие от ИП, обязаны иметь р/с по закону – без него организации просто лишаются права проводить некоторые важные финансовые операции. Возможность открыть расчетный счет предоставляют многие банки и финансовые структуры, они же предлагают владельцам счетов некоторые дополнительные услуги, например право держать на счету неснижаемый остаток.

Что такое неснижаемый остаток

Многие банковские структуры предлагают владельцам расчетных счетов особую услугу под названием «неснижаемый остаток». Под этим термином подразумевается некая стабильная денежная сумма, хранящаяся на расчетном счете юридического лица или предпринимателя, позволяющая держателю р/с получать дополнительный доход.

Работает данная схема довольно просто: по инициативе бизнесмена на текущий расчетный счет устанавливается минимальный денежный лимит, который нежелательно снижать. Наличие этого лимита гарантирует начисление и выплату процентов в соответствии с условиями, прописанными в договоре.

Внимание! Термин «неснижаемый остаток» — понятие довольно условное, поскольку владелец счета может в любой момент при необходимости снять все деньги, хранящиеся на его расчетном счету. Единственное, что будет утрачено в этом случае – проценты начисляемые банком на неснижаемый остаток по условиям договора.

Для чего ИП или ООО неснижаемый остаток

Главная функция неснижаемого остатка – обеспечить владельца счета дополнительным доходом, который несколько снизит финансовую нагрузку на предприятие. Конечно, это возможно только в том случае если организация или предприниматель располагают достаточным количеством свободных средств, которые можно легко, без ущерба бизнесу хранить в банке. По сути дела, этот инструмент позволяет не только гарантировать сохранность денег, но и защитить их от инфляционных потерь.

Плюсы неснижаемого остатка

Как свидетельствует банковская аналитика, на финансовом рынке нашей страны эта дополнительная услуга является весьма востребованной. Основная причина этого лежит на поверхности: мало кто откажется от возможности не только сохранить, но и приумножить свои свободные капиталы, тем более, без каких-либо особенных усилий. А учитывая, что остальными средствами на расчетном счете можно еще и свободно пользоваться, эту финансовую услугу можно даже назвать уникальной.

Кроме этого неснижаемый остаток имеет и другие положительные стороны.

- Простая процедура установки данной опции – не нужно открывать новых счетов, собирать пакет документов и т.д. Требуется всего лишь подать простое заявление и заключить с банком, в котором открыт расчетный счет дополнительный договор;

- В отличие от депозитных вкладов, также обеспечивающих проценты, но при этом блокирующих на определенные промежутки времени денежные средства, неснижаемый остаток при срочной надобности можно легко снять со счета. Никаких особенных проволочек данная процедура не подразумевает;

- Организация или ИП, воспользовавшиеся данной функцией, автоматически привыкают следить за тем, чтобы необходимое количество средств всегда лежало на счете. Иными словами, повышается их финансовая дисциплина;

- Гарантия будущего. Привычка держать на счетах только то количество средств, которое необходимо для покрытия текущих потребностей предприятия, как правило, не приводит ни к чему хорошему, а в самых худших случаях такой подход может даже обернуться банкротством. И напротив – когда расчетный счет позволяет не только сохранить, но и приумножить капитал предприятия, это становится отличным стимулом для бизнесменов по формированию качественной «подушки безопасности» в плане финансов.

Банковская практика по неснижаемому остатку

Исследования банковского сектора говорят о том, что процентные условия по этой услуге, предлагаемые разными финансовыми кредитными учреждениями везде примерно одинаковы. Чаще всего процентные ставки колеблются в диапазоне 1-6%, в зависимости от того, на какой срок устанавливается эта опция и какая сумма является неснижаемым остатком (т.е. примерно в два раза ниже, чем размер депозитных ставок).

В подавляющем большинстве случаев неснижаемым остатком могут быть только те средства, которые размещены на расчетном счете в рублевом эквиваленте.

Если же компания или предприниматель хотят сохранить и увеличить деньги в валютном выражении, то стоит использовать более традиционный депозит для юридических лиц и ИП.

Разновидности неснижаемого остатка

Отечественный финансовый рынок предлагает потребителю несколько вариантов по неснижаемому остатку. К ним относятся:

- твердо установленные сроки. Договор между банком и организацией заключается на строго определенное время. На этот период определяется неснижаемый лимит и процентная ставка. При этом отличительной особенностью здесь является то, что выплата процентов в полном объеме проводится единовременно в конце периода за весь срок хранения неснижаемого остатка. В тех случаях, когда лимит был нарушен, банк имеет право или вовсе не выплачивать проценты, или выплатить их по более низкой ставке, например, не более 1%. Главным плюсом в такой форме неснижаемого остатка является изначально более высокий процент;

- нестабильные сроки. Тут договор заключается на неопределенное время, в «плавающем» режиме. То есть проценты на остаток начисляются только за те дни, когда на расчетном счете был установленный в договоре денежный лимит, в те же дни, когда лимит нарушается, проценты теряются. Выплата по таким договорам производится почти всегда один раз в месяц;

- неснижаемый остаток публичный. Под этим определением подразумевается самостоятельная, гласная установка банками денежных лимитов на расчетных счетах, на которые автоматически начисляются проценты. В данном случае часто даже не приходится заключать с банками никаких дополнительных договоров, применение функции неснижаемого остатка прописано в основном документе. При этом здесь банки применяют схему «процентной пирамиды», то есть указывают конкретные суммы, в зависимости от которых начисляются те или иные проценты. Выплата по данным договорным обязательствам, как правила происходит ежемесячно.

Запомните, предприниматель или любая коммерческая компания могут выбрать ту форму неснижаемого остатка, которая им наиболее удобна в зависимости от специфики деятельности. Например, крупной торговой организации, скорее всего, подойдет вариант с публичным неснижаемым остатком, а вот производственной фирме – неснижаемый остаток с четко установленным периодом.

Документальное оформление

Как правило, оформляется Дополнительное соглашение к Договору о расчетно-кассовом обслуживании между банком и клиентом, в котором прописываются все условия и особенности по неснижаемому остатку. В таком соглашении вводятся новые понятия и термины, такие как: валюта сделки (рубли, доллары, евро), минимальная и максимальная суммы, даты начала и окончания срока поддержания неснижаемого остатка. Чаще все эти существенные условия выводятся в еще один отдельный документ, так называемое «Подтверждение по поддержанию Фиксированного (неснижаемого) остатка», которое оформляется как Приложение к Дополнительному соглашению.

Другими приложениями к подобному допсоглашению могут выступать:

– список представителей сторон (банка и клиента), уполномоченные вести от их имени переговоры о согласовании существенных условий соглашения;

– список телефонных номеров и адресов электронной связи между сторонами (для более прозрачной и официальной работы).

Если для удовлетворения всех требований денег на счете недостаточно, банк списывает их в определенной последовательности. Очередность установлена в статье 855 Гражданского кодекса РФ. Проанализировав ее нормы, можно сделать вывод, что требование о приостановлении операций по счетам не распространяется только на выплаты по исполнительным документам в части:

- возмещении вреда жизни и здоровью и взыскания алиментов;

- удовлетворения требований о выдаче выходных пособий и об оплате труда работников (бывших работников).

А вот выдача средств со счета на обычную зарплату и перечисление задолженности по налогам и взносам по поручениям налоговой инспекции и внебюджетных фондов – это операции одной очереди (третьей). Поэтому банк выдаст деньги на зарплату, только если платежные документы от компании получит раньше решения налоговиков о приостановлении операций по счетам (письмо Минфина России от 6 марта 2014 г. № 03-02-07/1/9689).

Как же быть? Ведь за задержку зарплаты организация должна будет уплатить работникам проценты в размере не ниже 1/300 ставки рефинансирования (сейчас она составляет 8,25% годовых) за каждый день просрочки.

Причем независимо от вины работодателя (ст. 236 Трудового кодекса РФ, п. 55 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2).

Не говоря уже о других мерах ответственности, в частности, административной – в виде штрафа. Для юрлиц его сумма от 30 тыс. до 50 тыс. руб. Такая величина установлена в пункте 1 статьи 5.27 Кодекса РФ об административных правонарушениях.

Способ расчетов

Оплата наличными

Самый простой способ – выдать деньги работникам из кассы. Но это возможно, когда у компании есть наличная выручка. Если же в кассу поступает мало средств, то снять деньги с заблокированного расчетного счета не получится. Открыть счет в другом банке тоже не удастся, так как с прошлого года это прямо запрещено. Соответствующее положение внесено в пункт 12 статьи 76 Налогового кодекса РФ.

О приостановлении операций по счетам организации налоговая служба информирует все банки с помощью специального сервиса (письма ФНС России от 20 февраля 2014 г. № ПА-4-6/3003, от 13 февраля 2014 г. № НД-4-8/2283).

Кредит или заем

Восполнить нехватку оборотных средств может помочь кредит или заем (от дружественной компании или от учредителей). Но здесь проблемы такие.

В кризис лишние деньги найти непросто. При неблагополучном положении дел в компании банк в кредите может отказать. Если деньги достать все же удастся, за них придется платить большие проценты. И наконец, главный недостаток – поступившие на расчетный счет средства сначала все равно пойдут на уплату налогов и взносов и только затем на зарплату. Так что их нужно брать, чтобы хватило на расчеты с бюджетом, а не только на расчеты с работниками.

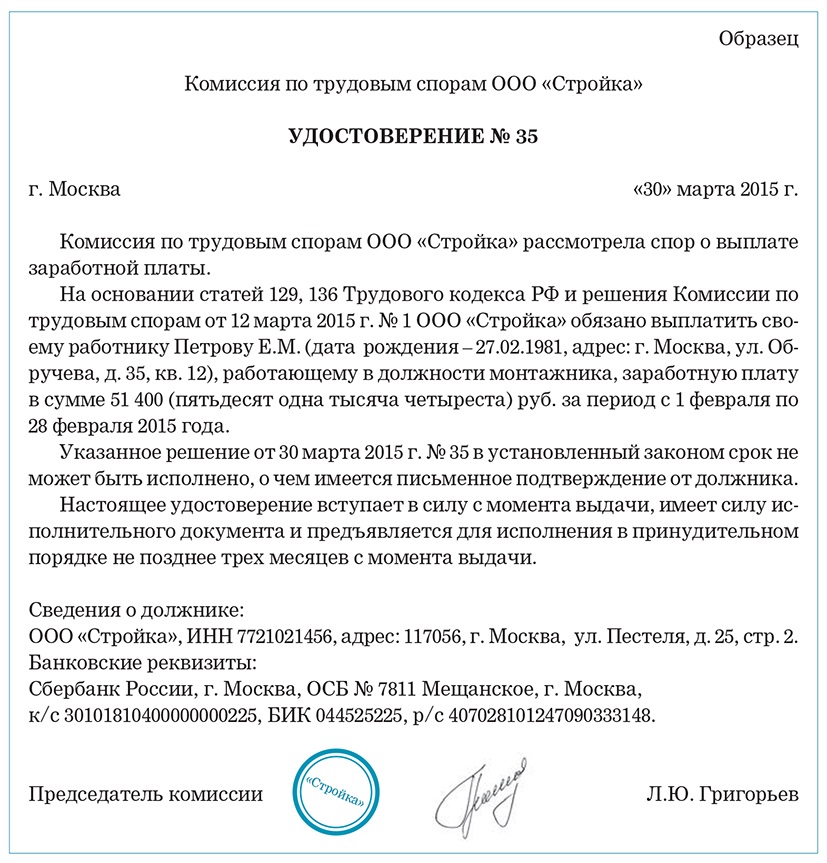

Решение комиссии по трудовым спорам

Если налички нет и привлеченных средств тоже, можно использовать другой способ – выдать зарплату по решению комиссии по трудовым спорам. Это исполнительный документ, а платежи по нему относятся к платежам второй очереди.

Процедура создания комиссии определена в статье 384 Трудового кодекса РФ.

Порядок действий следующий.

- Создаем комиссию по трудовым спорам (КТС) из равного числа представителей со стороны работодателя и работников. Представителей со стороны работодателя назначает руководитель компании. Со стороны работников избрание представителей оформляют протоколом общего собрания трудового коллектива.

- Изготавливаем печать для КТС. Можно заказать любую печать, конкретных требований к ней нет.

- Выдаем всем работникам расчетные листки по зарплате (ст. 136 Трудового кодекса РФ).

- Работники, которым компания не выдала зарплату, подают в комиссию заявления с просьбой обязать работодателя выплатить им деньги за определенный месяц (период).

- Комиссия регистрирует и рассматривает заявления, выносит решение о выплате задолженности по зарплате. На заседании комиссии ведется протокол. А по результатам заседания комиссия оформляет решение, копию которого вручает работнику. По общему правилу данную копию работник предъявляет для исполнения работодателю.

Такие правила установлены встатье 389 Трудового кодекса РФ.

В данном случае работодатель обжаловать решение комиссии не собирается (поскольку он сам инициировал ее создание), а добровольно выплатить зарплату по решению КТС не может, так как счет заблокирован. Поэтому удостоверения можно выдать одновременно с копией решения комиссии (см. образец).

6. Далее возможны два варианта:

а) работник передает удостоверение, выданное комиссией, судебному приставу, и тот занимается его исполнением в принудительном порядке;

б) работник сам обращается в банк должника, то есть своего работодателя, как взыскатель (ст. 8 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве»). При этом в банк он представляет:

- удостоверение, выданное комиссией по трудовым спорам;

- заявление о выплате денег с указанием необходимых сведений о себе (Ф. И. О., гражданства, данных паспорта или другого документа, удостоверяющего личность, места жительства или места пребывания, ИНН (при его наличии), реквизитов счета, на который просит перечислить деньги).

Доверенность можно составить в простой письменной форме.

Банк в свою очередь должен незамедлительно исполнить требования взыскателя и сообщить об исполнении в течение трех дней (п. 5 ст. 70 закона № 229-ФЗ).

Однако при выборе такого способа следует учесть, что банк может в выдаче денег отказать, сославшись на пункт 8 статьи 70 закона № 229-ФЗ. В нем предусмотрено, что банк вправе не исполнять исполнительный документ, в случае когда операции с денежными средствами приостановлены в законном порядке. Тогда за разрешением ситуации работникам придется обращаться в суд.

Автор считает, что банк обязан исполнить удостоверение комиссии по трудовым спорам, так как приостановление операций не распространяется на взыскания, очередность исполнения которых предшествует взысканию налогов и сборов. То есть в нашем случае – на взыскание зарплаты по исполнительным документам. Поэтому, по мнению автора, приведенная норма касается только операций четвертой и пятой очереди. Норма эта существует давно. И раньше банк не отказывал во взыскании, даже если счет заблокирован.

Судебных решений, где банк незаконно отказал во взыскании зарплаты, найти не удалось. Возможно, их и нет. Есть решение, в котором суд подтвердил, что банк законно отказал во взыскании с заблокированного налоговиками счета прочих платежей, относящихся к пятой очереди (постановление Семнадцатого арбитражного апелляционного суда от 3 июня 2014 г. № 17АП-5256/2014-АК). Это косвенно подтверждает, что отказаться выдать средства по исполнительному листу банк может только по требованиям, которые по очередности стоят ниже налоговых платежей, взыскиваемых по поручению ИФНС.

Перечень способов решения проблемы приведенным списком, конечно, не исчерпывается. Каким вариантом воспользоваться, компания решает самостоятельно.

Важно запомнить

Очередность списания денег при недостаточности их на счете для удовлетворения всех требований определена в статье 855 Гражданского кодекса РФ. Средства на зарплату банк перечисляет в третью очередь. Налоги и взносы – это тоже платежи третьей очереди. Операции одной очереди банк проводит в порядке календарной очередности поступления документов.

Инициатором блокировки счетов могут являться налоговая, приставы, суд и наши любимые банки.

Чтобы узнать, как банки контролируют наличку в 2021-2022 году, посмотрите видеозапись вебинара «Как теперь будут контролировать наличку. 115-ФЗ в 2021 году».Оплатить картой и смотреть прямо сейчас

Налоговая. Порядок приостановления операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей регламентирован статьей 76 Налогового кодекса.

Естественно, рекомендуем детально изучить данную статью в первоисточнике.

Если же сократить ее содержание до практического минимуму, то налоговая блокирует счет в трех случаях:

- непредставление декларации.

- неуплата налога.

- игнорирование требования налоговой инспекции.

Приставы налагают арест в соответствии со статьями 70 и 81 Федерального закона № 229-ФЗ «Об исполнительном производстве». Суть в том, что получая документы из ФССП банк осуществляет безакцептное списание денежных средств со счета в соответствующем размере, и блокирует счет только в случае нехватки на нем денежных средств. Соответственно, если счет заблокировали приставы, то денег на нем скорее всего уже нет. Если деньги еще на счету, то времени совсем не много, и действует условия четвертой очереди (об очередности далее).

Суд. Определение судебного органа предполагает полную приостановку расчетных операций по счету. Блокировки подлежат все движения независимо от очередности списания средств, установленным Гражданским Кодексом, характером поступлений и назначением расчетов. Осуществляется в рамках уголовного, гражданского и арбитражного производств.

Банки. Блокируют счет со ссылкой на антиотмывочный закон (115-ФЗ), часто по минимальным основаниям, выводя предпринимателей на оплату «заградительных тарифов». Если не вестись на поводу у банковских клерков, то шансы вывести деньги обычно очень хорошие.

Дальше немного подробнее разберём каждый из случаев.

Даже если счёт в блоке с него могут уйти деньги. Это происходит если основание списания денег «сильнее» основания блокировки.

Правила очередности (пригодятся при блокировке счета налоговой и иногда приставами)

Очередность списания денежных средств со счета определяется статьей 855 Гражданского кодекса Российской Федерации. Приведем текст статьи полностью:

1. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом.

2. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

- в первую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- во вторую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы Российской Федерации, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов;

- в четвертую очередь по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в пятую очередь по другим платежным документам в порядке календарной очередности.

Разбираемся с налоговой

Здесь имеются разночтения.

Анализ ст.76 НК РФ и 855 ГК РФ дает повод банкам к вольностям касательно того, можно ли выполнять платежи третьей очереди при блоке налоговой либо нет. Пока никаких официальных разъяснений нет.

Есть случаи, когда банки дают выгнать ДС по третьей очереди (платежки с зарплатой), также часто встречаются отказы.

Поэтому для гарантированного обхода блока налоговой следует ориентироваться на 1 и 2 очереди платежей.

ИП — в выгодном положении, могут создать первую очередь платежей по алиментам, причем не обязательно на детей (на взрослых недееспособных граждан тоже хороший вариант).

Для организаций подходит вторая очередь — самый распространенный способ — получить исполнительный документ по задолженности по заработной плате.

Три варианта исполнительных документов — собственно исполнительный лист, судебный приказ, удостоверение КТС (комиссии по трудовым спорам). Они являются исполнительными документами согласно ст. 12 Федеральный закон от 02.10.2007 N 229-ФЗ (ред. от 31.12.2017) «Об исполнительном производстве».

Приставы — их очередь блокировки — четвертая. Останавливаться на этом не будем.Суды — очередность не применяется.

Банки

Соответственно, известные всем способы с алиментами и зарплатой (причем не только по исполнительному документу но и по простым зарплатным платежкам) работают очень хорошо.

1. Перевод ДС на резервный счет. Отказать не имеют право. Могут из вредности сделать приписку к переводу в другой банк «115-ФЗ». Соответственно совет — иметь резервные счета.

2. Перевод на контрагента (если нет резервного счета). Директор (вместе с юристом) несет в банк платежку на контра, справку из налоговой об отстутствии других рабочих счетов у компании, письмо в котором указываем на необходимость выполнения обязательств перед контрагентом, а также планируемые к банку регрессные претензии в случае невыполнения обязательств компании перед контрагентами.

3. Перевод по исполнительному документу (исполнительный лист, судебный приказ, решение третейского суда, исполнительная надпись нотариуса). Создаем на бумаге задолженность перед дружественным контрагентом, получаем исполнительный документ и его реализуем. Справится любой юрист.

4. Оплата налогов. Хороший способ если банк упирается, а времени на получение исполнительного документа нет. Готовим платежку на уплату налогов. Платить можно за контрагента (с последующей компенсацией), либо за свою компанию (с последующим письмом в налоговую об ошибочном платеже и просьбой вернуть на другие реквизиты).

Ситуации, когда внезапно ООО или ИП лишается доступа к собственным финансам, размещенным на расчетном счете в банке, встречаются довольно часто. Еще вчера платежные поручения отправлялись вовремя, деньги можно было обналичить по чеку или корпоративной карте – а сегодня на счету остались жалкие копейки или распоряжение деньгами вообще невозможно.

Вероятные причины пропажи денег со счёта

Причинами такой неприятности могут быть:

- предписание ФНС о запрете на все расходные операции по счету, за исключением бюджетных платежей;

- наложение ареста на определенную денежную сумму на счете по решению судебных органов или ФССП;

- ограничения по любому движению денег на счете из-за отзыва лицензии у банка.

Компания, у которой заблокирован счет, не может проводить расчеты с партнерами или снимать наличные деньги.

Фактически, при таких обстоятельствах останавливается работа предприятия, и оно несет существенные убытки. Чтобы в минимальные сроки восстановить нормальное функционирование расчетного счета, следует точно знать причину безакцептного списания и ареста денежных средств.

Блокировка банковского счета налоговыми органами

Распоряжение банку о запрете на расход денег с расчетного счета налоговая инспекция выносит на основании ст.76 НК РФ.

Такая мера может быть принята в отношении ООО или ИП, которые нарушили требования налогового законодательства, а именно:

- обязательные платежи в бюджет не были перечислены в предписанный законом срок;

- не сданы (либо сданы с опозданием более 10 дней) декларации и расчеты по налогам;

- нарушен регламент электронного документооборота – налогоплательщиком не подтверждено получение требования или уведомления, направленного ФНС.

Кроме того, если на предприятии проходит выездная налоговая проверка и у инспектора есть основания предполагать о нарушениях, за которые будет выписан серьезный штраф, то возможно блокирование счета в рамках обеспечительной меры.

Приостановление расходных операций по причине наличия недоимки по бюджетным платежам происходит в том случае, если на счете не хватает средств для оплаты всех платежных требований.

При достаточном количестве денег нужная сумма списывается в безакцептном порядке и налогоплательщик может пользоваться счетом в обычном режиме.

В случае полного блокирования счета в банке, несмотря на наличие достаточных сумм для перечисления недоимки по налогам, необходимо написать соответствующее заявление в налоговую службу и предоставить выписку с остатками по расчетному счету.

Обратите внимание: Решение о блокировании счета по причине неуплаты налогов должно быть датировано тем же числом, что и инкассовое требование. Если даты отличаются, то арест счета не является законным.

Можно ли пользоваться заблокированным расчетным счетом

Если налоговый орган вынес решение о полной приостановке расходных операций по банковскому счету ООО или ИП, то за налогоплательщиком сохраняется право пользоваться безналичными деньгами.

Допускается прохождение платежей с более высоким показателем очередности, а именно:

- возмещение вреда здоровью, признанное судом;

- алименты;

- выплата зарплаты и выходного пособия увольняющимся сотрудникам;

- выплата зарплаты действующим сотрудникам на основании решения КТС (комиссии по трудовым спорам).

Блокировка счета позволяет беспрепятственно платить деньги в счет уплаты любых налогов или страховых сборов.

Когда налоговые органы блокируют счет неправомерно

При аресте счета необходимо тщательно изучить выданное предписание, в котором указывается причина блокировки.

Возможно, налоговые инспекторы применили санкцию незаконно, превысив свои полномочия.

Не допускается наложение запрета на расходные операции по счету по следующим основаниям:

- не вовремя сдана бухгалтерская отчетность (баланс и отчет о прибылях);

- при перечислении налогов допущены технические ошибки в платежных поручениях (неверно указаны КБК или реквизиты получателя) и платеж не дошел до налоговой инспекции.

Как разблокировать расчетный счет

Важно: Во избежание двойного перечисления недоимки налогоплательщику следует обеспечить поступление на счет суммы, достаточной для погашения долга по инкассовому поручению, а не уплачивать их самостоятельно.

Решение об отмене блокировки счета принимается в течение 1-2 дней и передается в банк, обслуживающих налогоплательщика.

Руководитель или ИП, а также лицо, действующее по их доверенности, может получить в налоговой инспекции решение об отмене блокировки счета и передать его в банк лично. Так срок прохождения документа существенно сокращается.

До 2014 года при аресте счета можно было оперативно заключить договор об обслуживании с другим банком и открыть другой счет. Сейчас действует п.12 ст. 76 НР ФР, по которой банки не имеют права открывать счета или выдавать корпоративные дебетовые карты налогоплательщикам, имеющим заблокированный счет.

Арест счета по решению суда или судебных приставов

Принудительное списание денег со счета ООО или ИП без согласия его владельца может быть вызвано необходимостью исполнения судебного либо иного решения по взысканию задолженности.

Арестовать денежные средства на расчетном счете могут в следующих случаях:

- если открыто исполнительное производство в отношении ООО или ИП;

- в качестве обеспечительной меры по заявлению кредитора;

- в ходе арбитражного процесса, где владелец счета выступает должником.

Принятое судом решение о взыскании с организации или ИП задолженности поступает в службу судебных приставов, которые обязаны исполнить постановление судебного органа.

Внимание: Если судебным приставам неизвестны реквизиты расчетного счета должника, то после розыска, направленного во все банки, арест накладывается на денежные средства, размещенные на всех действующих счетах должника.

Как происходит арест денег на счету

Судебный вердикт о взимании долга оформляется приказом или исполнительным листом, которые приставы передают для реализации в банковскую организацию. При наличии на счете достаточной для исполнения суммы, то дело заканчивается списанием долга. Оставшиеся на счете денежные средства используются в соответствии с намерениями владельца.

Если сумма на счете не позволяет покрыть все долги, то происходит блокирование расходных операций до того момента, пока новые денежные поступления не перекроют сумму задолженности.

Запомните: Исполнительное производство означает безусловное списание признанных денежных обязательств должника. Кроме долга приставы взыскивают понесенные кредитором судебные траты и сбор в пользу ФССП размером в 7% от задолженности.

В отличие от ситуации, связанной с блокировкой счета по инициативе налоговой службы, при аресте денежных средств на расчетном счете возможно открытие нового счета в другом банке.

Снятие ареста

Согласно ст. 81 ФЗ «Об исполнительном производстве» служба судебных приставов немедленно должна снять арест после погашения всех обязательств должника.

Чтобы ускорить этот процесс, уполномоченному лицу владельца расчетного счета целесообразно обратиться в ФССП с ходатайством об отмене принудительного взыскания.

К заявлению-ходатайству необходимо приложить банковские документы, подтверждающие уплату всех долгов.

На основании поданных документов пристав-исполнитель выносит постановление об окончании исполнительного производства и снятии ареста. После передачи постановления в банк счет становится доступным для совершения любых расходных операций.

Аннулирование лицензии у банка

Самый сложный вариант развития событий, на основании которого ООО или ИП может лишиться собственных средств – отзыв лицензии у банка, в котором открыт расчетный счет. В этом случае процедура возврата денег может растянуться на весьма продолжительный срок.

После того, как финансовое учреждение лишается лицензии, Центробанк формирует временную администрацию, которая будет сопровождать работу с бывшими клиентами банка.

Владелец счета должен подать на имя временной администрации заявление с указанием требований кредитора.

После этого ООО или ИП включается в реестр, и, после завершения процедуры ликвидации банка, может рассчитывать на возврат части заявленных требований.

Важно: Если сотрудники получали зарплату на пластиковые карты «лопнувшего» банка, они могут обратиться в Агентство по страхованию вкладов и получить компенсацию в сумме, имеющейся на карточном счете (но не более 1 миллиона рублей).

О закрытии обслуживающего банка владелец счета должен сразу сообщить своим контрагентам. Обязательным шагом должна быть сверка с партнерами и контролирующими органами на предмет прохождения последних платежей. Может случиться так, что деньги «зависнут» по пути из закрытого банка и придется в суде доказывать факт своевременной и полной оплаты обязательных платежей.

Банки нередко отказывают предпринимателям проводить платежи без объяснения причин. Ведущий эксперт сервиса "Эльба.Банк" компании "СКБ Контур" Елена Галичевская описала, почему это происходит, и алгоритмы, как вернуть доступ к своим деньгам.

По законодательству банк вправе отказать клиенту в исполнении его платежного поручения. Чтобы оперативно отреагировать на возврат платежки, клиент должен понимать, что не так. Дело в том, что банк не обязан объяснять причины своего отказа. И далеко не всегда в законе прописан четкий алгоритм действий. Разберемся, когда банк может не принять платежку и чем это грозит предпринимателю.

Условия приема банком к исполнению платежного поручения установлены в статье 864 ГК РФ. Банк не примет платежное поручение при таких обстоятельствах:

- у клиента нет права распоряжаться деньгами на счете;

- платежное поручение не соответствует требованиям;

- на счете не хватает денег для платежа;

- приостановлены операции по банковскому счету предпринимателя – в этом случае банк руководствуется Федеральным законом от 7 августа 2001 № 115-ФЗ ( далее – Закон № 115-ФЗ).

Причина 1. У клиента нет права распоряжаться деньгами на счете

Банк обязан убедиться, что плательщик вправе распоряжаться деньгами на счете. Для этого в случае с электронной платежкой банк проверяет наличие электронной подписи – аналога собственноручной подписи, а также что платежка удостоверена кодами, паролями, средствами, подтверждающими полномочия лица на право распоряжаться денежными средствами (это требование пункта 1.24 Положения ЦБ РФ от 19.06.2012 № 383-П ).

Если платежное поручение сформировано в бумажном виде, то банк проверит:

- наличие и соответствие собственноручной подписи лиц, которые указаны в банковской карточке с образцами подписей;

- соответствие оттиска печати (если она есть) образцу, заявленному в карточке при открытии счета в банке.

При приеме платежного поручения без открытия банковского счета проверят собственноручную подпись предпринимателем, если платежка бумажная. Если электронная, то номер, код или иной идентификатор электронного средства платежа.

Если банк заподозрит, что транзакция проводится без согласия владельца счета, то операцию по зачислению денежных средств могут приостановить на срок до 2 дней. Это правило появилось в сентябре 2018 года (поправка внесена в Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе»), оно распространяется на счета как юридических, так и физических лиц.

Не всегда банк может распознать несанкционированный доступ третьего лица к расчетному счету несмотря на то, что корректность электронной подписи проверяется банком с применением специальных технических средств. Позаботиться о защите собственных компьютеров и сохранности сертификатов электронной подписи должен сам предприниматель.

Суды могут встать на сторону банка. Так, ФАС Волго-Вятского округа рассматривал случай несанкционированного списания средств со счета компании, которая потребовала вернуть 1 млн. 25 тыс. рублей. Банк отказался возмещать денежные средства, и суд его поддержал.

Проведенная банком техническая экспертиза подтвердила, что спорные электронные платежные поручения содержали корректную ЭП клиента: предъявленная электронная подпись принадлежала генеральному директору клиента.

Судьи пришли к выводу, что клиент обязан хранить в тайне ключ ЭП, немедленно требовать приостановления действия сертификата ключа подписи, если есть подозрения, что он использован без ведома владельца. Так как владелец электронной подписи не соблюдал эти правила, то вина и возмещение убытков возлагается на него. Банк не несет ответственности за последствия исполнения электронного платежного документа, защищенного корректной ЭП клиента. Суд признал, что виновником возникновения убытков считается сама компания-клиент (постановление ФАС ВВО от 25.07.2014 № А43-17091/2011).

Причина 2. Реквизиты платежного документа не соответствуют банковским требованиям

Реквизиты платежного поручения должны соответствовать требованиям законодательства и банковским правилам (п. 1 ст. 864 ГК РФ). Если это не так, банк может уточнить содержание платежного поручения. Запрос сделают сразу, как только банк получит платежку от клиента. Если ответа в заданный банком срок не будет, платеж не проведут, а поручение вернут плательщику.

Допустим, что все требования к платежке выполнены, но допущена ошибка в одном единственном реквизите, например, ИНН. Значит ли это, что платежка не соответствует банковскими правилам? С одной стороны, не выполнены требования п. 1 ст. 864 ГК РФ, так как неверно заполнен один из реквизитов. С другой стороны, платежное поручение составлено в корректной форме, ошибка только в одном реквизите. Законодательно вопрос не урегулирован, поэтому обратимся к судебной практике.

В одном из дел суд рассмотрел иск ИП к банку. Предприниматель неверно указал ИНН получателя, банк списал денежные средства, и деньги ушли в неизвестность. Судьи пришли к выводу, что проверка реквизитов – это обязанность ИП. Банк не обязан уточнять реквизиты получателя денежных средств (постановление ФАС Волго-Вятского округа от 20.12.13 № А43-5593 /2013). Похожее дело рассматривал ФАС Западно-Сибирского округа, и суд тоже встал на сторону банка. Арбитры отметили, что за правильность заполнения реквизитов расчетного документа отвечают должностные лица организации, составившей расчетный документ (постановление ФАС Западно-Сибирского округа от 27.12.2011 № А45-7012/2011).

Итак, банки не обязаны требовать от плательщика уточнений по содержанию поручения, если один реквизит указан ошибочно, а в остальном все верно. В такой ситуации банк не приостановит операцию по зачислению денег на указанный плательщиком счет.

Ошибка в указании банковского идентификационного кода (БИК) банка-получателя контролируется самим банком, но также не является причиной уточнения реквизитов. Вопрос лишь во времени обработки такого поручения.

Важно не упустить, что некорректное заполнение реквизитов платежного документа может иметь для плательщика негативные последствия, если речь о расчетах с бюджетной системой. Например, неверно указанный счет казначейства, название банка получателя или ошибка в первых трех цифрах кода бюджетной классификации при уплате страховых взносов на травматизм в ФСС, приведет к тому, что налог не поступит в бюджет. Отсюда – санкции налоговых органов.

Причина 3. На счете не хватает денег для платежа

Для совершения платёжной операции на счете должно быть достаточно денежных средств. Они списываются с расчетного счета клиента в очередности, закрепленной в статье 855 ГК РФ. Например, сначала оплачиваются исполнительные документы, которые подтверждены судом – по алиментам, заработной плате. Затем – налоги, другие бесспорные требования по исполнительным документам, в последнюю очередь – любые другие требования по мере их поступления (календарной очередности).

Может случиться, что подошел срок уплаты налогов, но в банк поступили исполнительные листы, платежи по которым исполняются первыми. При нехватке денег на счете для погашения всех требований и уплаты налога последний не считается уплаченным (подп. 1, 4, 5 п. 4 ст. 45 Налогового кодекса РФ).

Неправильно указанная в платежном поручении очередность платежа тоже станет проблемой плательщика: важная платежка на уплату налогов не уйдет вовремя, а налоговая начислит штрафы, пени. Если же банк несвоевременно перечислит налог, то обязанность по его уплате считается исполненной. Недоимка становится задолженностью банка. Требовать погашения этой задолженности от предпринимателя или организации налоговая инспекция не вправе. Плательщику нужно обратиться в банк за разъяснениями причин и в налоговую инспекцию с заявлением о зачете денежных средств, не перечисленных банком в бюджет РФ, в счет уплаты налога (постановление Арбитражного Суда Московского округа от 27.04.2017 N Ф05-4865/17 № А40-176221/2016).

К такому заявлению нужно приложить документы, которые подтвердят факт уплаты налога:

- справку об остатке денежных средств по расчетному счету в банке;

- выписки банка по счету;

- копию платежного поручения на перечисление налога с отметкой банка о принятии;

- информацию с сайта ЦБ РФ и прочее (постановление Арбитражного суда Поволжского округа от 06.10.2017 № Ф06-23166/17 по делу № А65-440/2016).

Если такие меры не предпринять, то не исключено, что инспекция признает недоимку, за которой последуют санкции.

Причина 4. Банк приостановил операции по счету

Банк не проведет платежное поручение, если сочтет, что операция носит сомнительный характер (ч. 11 ст. 7 Закона № 115-ФЗ). Причину отказа банк сообщать не обязан (ст. 4 закона № 115-ФЗ). Достаточно двух таких операций в течение года, чтобы договор банковского обслуживания с клиентом был расторгнут (абз. 2 п. 5.2 ст. 7 Закона № 115-ФЗ).

Полный перечень признаков, указывающих на необычный характер операций, можно изучить в приложении к Положению ЦБ РФ от 2 марта 2012 № 375-П. Подозрения вызовут запутанные или необычные сделки; операции, которые не имеют очевидного экономического смысла или законной цели, не соответствуют виду деятельности организации, указанному в учредительных документах.

К подозрительным отнесут сделки, которые дадут основание полагать, что их цель — уклонение от обязательного финансового контроля. Например, на том основании, что клиент не ответит на запрос банка о пояснениях по какой-либо операции (постановление Арбитражного суда Уральского округа от 06.09.16 № Ф09-8861/16 по делу № А47-2538/2014).

Подозрительное платежное поручение грозит компании не только требованием представить подтверждающие документы и пояснения по сделке), но и задержкой в перечислении средств или даже расторжением договора (решение Арбитражного суда Ярославской области от 08.11.2014; постановление Второго арбитражного апелляционного суда от 04.03.2015 № А82-6897/2014).

Когда банк вернет платежку

Бумажные платежки банк обязан вернуть не позднее следующего рабочего дня с даты получения. На документах при этом должны быть такие отметки: дата поступления в банк, дата и причина возврата, штамп банка и подпись уполномоченного сотрудника (п. п. 2.13, 2.15 Положения № 383-П).

Электронное платежное поручение, которое не было исполнено, банк аннулирует. Уведомление об этом направляется клиенту в электронном виде не позднее следующего рабочего дня с даты получения платежки. В уведомлении банк укажет, что поручение аннулировано, дату и причину его возврата. Причину банк может указать в виде кода (такой код устанавливается самими банком, о нем информируют клиента – п. 2.13, 2.15 Положения № 383-П).

Какую ответственность несет банк

Банк примет платежное поручение к исполнению, если все условия выполнены, и перечислит средства получателю в установленный срок (п. 2.13 Положения № 383-П). За нарушение этого срока банк уплатит клиенту проценты по ставке рефинансирования -это прямая норма Закона о банках и банковской деятельности.

За нарушение срока перечисления налогов, сборов и страховых взносов банк и его должностных лиц оштрафуют (по статье 133 НК РФ и статье 15.8 КоАП РФ).

Автор статьи

Читайте также: