На расчетный счет поступила оплата от покупателя какую проводку сделать в учете

Обновлено: 04.05.2024

Основные денежные средства предприятия хранят, как правило, на расчетных счетах в банках. Рассказываем про правила учета на расчетном счете.

Что отражают

В силу Плана счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкции по его применению (утв. приказом Минфина РФ от 31.10.2000 № 94н), для учета денежных средств на расчетном счете применяют счет 51. Он так и называется – «Расчетные счета».

Так, бухгалтерский счет расчетный счет служит для обобщения информации о наличии и движении денежных средств в российской валюте на расчетных счетах организации, открытых в кредитных организациях. В этом суть синтетического учета на расчетном счете.

Порядок учета операций по расчетному счету

Согласно правилам, в дебете расчетного счета показывают поступление денежных средств на расчетные счета предприятия, а по кредиту расчетного счета – их списание с р/с.

Таким образом, бухгалтерский учет средств на расчетном счете носит активный характер, поскольку увеличение идёт по дебету.

Суммы, ошибочно отнесенные в Кт или Дт расчетного счета и обнаруженные при проверке выписок банка, отражают в расчетах с разными дебиторами и кредиторами (счет 76, субсчет «Расчеты по претензиям»).

Учтите, что учет денежных средств на расчетных счетах организации отражают в бухгалтерском учете на основании:

1. Выписок кредитной организации по расчетному счету.

2. Приложенных к ним денежно-расчетных документов.

Что касается аналитического учета расчетного счета, то его ведут по каждому расчетному счету отдельно.

Счета для проводок по расчетному счету

На практике с денежными средствами на расчетном счете проводки могут быть со следующими счетами:

По дебету

По кредиту

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

57 Переводы в пути

58 Финансовые вложения

60 Расчеты с поставщиками и подрядчиками

62 Расчеты с покупателями и заказчиками

66 Расчеты по краткосрочным кредитам и займам

67 Расчеты по долгосрочным кредитам и займам

68 Расчеты по налогам и сборам

69 Расчеты по социальному страхованию и обеспечению

71 Расчеты с подотчетными лицами

73 Расчеты с персоналом по прочим операциям

75 Расчеты с учредителями

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

86 Целевое финансирование

91 Прочие доходы и расходы

98 Доходы будущих периодов

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

57 Переводы в пути

58 Финансовые вложения

60 Расчеты с поставщиками и подрядчиками

62 Расчеты с покупателями и заказчиками

66 Расчеты по краткосрочным кредитам и займам

67 Расчеты по долгосрочным кредитам и займам

68 Расчеты по налогам и сборам

69 Расчеты по социальному страхованию и обеспечению

70 Расчеты с персоналом по оплате труда

71 Расчеты с подотчетными лицами

73 Расчеты с персоналом по прочим операциям

75 Расчеты с учредителями

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

81 Собственные акции (доли)

84 Нераспределенная прибыль (непокрытый убыток)

96 Резервы предстоящих расходов

Примеры проводок

По сути, бухгалтерский учет денежных средств на расчетных счетах ограничивается ц типами операций – приходом и снятием денег с р/с.

Все организации обязаны хранить свободную наличку в банке и осуществлять расчеты в безналичной форме. Расчет наличными между юрлицами и ИП имеет строгие ограничения (Указание от 07.10.2013 № 3073-У). В банке могут быть открыты: расчетные, валютные и специальные счета. В статье рассмотрим отражение основных операций по расчетному счету.

Р\С открывается в банке для хранения денег и осуществления безналичных расчетов с юридическими и физическими лицами на основании договора банковского счета в порядке, установленном гл. 45 ГК РФ . Об открытии р\с кредитной организацией обязательно уведомляется налоговый орган.

В общем порядке учет операций по расчетному счету осуществляется способом двойной записи с использованием счета 51 (приказ от 31.10.2000 № 94н), который относится к активным: по дебету которого отражается поступление денежных средств, а по кредиту — их списание.

Поступление на расчетный счет, проводки

| т 51 Кт 62 | зачисление оплаты, аванса от покупателя |

| Дт 51 Кт 60 | возвращен аванс поставщиком |

| Дт 51 Кт 76 | поступили деньги от прочих контрагентов (претензии, дивиденды) |

| Дт 51 Кт 68, 69 | возврат переплаты по налогам, страховым взносам |

| Дт 51 Кт 75 | поступили деньги в качестве взноса в УК |

| Дт 51 Кт 50 | отражена сдача наличных в банк |

| Дт 51 Кт 57 | приход денежных средств через переводы в пути |

| Дт 51 Кт 51 | деньги переведены с другого р/с |

| Дт 51 Кт 91 | начислены проценты на остаток денег на р/с |

| Дт 51 Кт 66, 67 | поступление займа |

| Дт 51 Кт 86 | зачислены средства из бюджета в качестве финансирования |

Списание денежных средств

| т 60 Кт 51 | оплата поставщику, в т. ч. аванс |

| Дт 62 Кт 51 | возврат аванса покупателю |

| Дт 76 Кт 51 | оплата прочим контрагентам (претензии, таможня, др.) |

| Дт 50 Кт 51 | получены деньги в кассу |

| Дт 57 Кт 51 | сняты деньги через переводы в пути |

| Дт 51 Кт 51 | перевод денег на другой р/с |

| Дт 68, 69 Кт 51 | уплата налогов, страховых взносов |

| Дт 91 Кт 51 | списание за услуги банку |

| Дт 70 Кт 51 | перечисление зарплаты |

| Дт 71 Кт 51 | перечисление денег в подотчет |

| Дт 73 Кт 51 | выдача займа сотруднику |

| Дт 75 Кт 51 | выплата дивидендов |

| Дт 66, 67 Кт 51 | погашение займа, процентов по займу |

Бухгалтерский учет денежных средств на расчетном счете осуществляется на основании выписок банка об осуществлении соответствующих операций и денежно-расчетных документов к таким выпискам: платежные поручения и требования. Аналитика сч. 51 организуется в разрезе каждого расчетного счета.

Операции по р/с являются наиболее распространенными, так как хранение и движение денег осуществляется без участия наличных денег, что значительно облегчает и ускоряет процессы оплаты между предприятием, его контрагентами, персоналом, акционерами и др.

Расчетный счет - в бухгалтерском учете все движения денежных средств по нему находят отражение на счете 51. Рассмотрим, для чего предприятию нужен расчетный счет и как производится регистрация рублевых безналичных хозопераций в бухучете, в нашей статье.

Что такое расчетный счет

Преобладающая часть расчетов между юрлицами осуществляется в безналичном формате — путем перечисления денежных средств со счета одного контрагента на счет его партнера по сделке. Посредническую функцию при таких переводах выполняет банк.

А для того, чтобы безналичные денежные переводы стали возможны, предприятию необходимо открыть в банке расчетный счет. Этот счет клиент банка может использовать как для хранения свободных денежных средств, так и для проведения расчетных операций, а также снятия с него наличных (в установленных законом случаях).

ВАЖНО! В настоящее время не существует законодательных норм, обязывающих ИП иметь расчетный счет. Такая обязанность есть только у предприятий. Однако предприниматели, не имеющие расчетного счета, на практике могут столкнуться с проблемами при заключении договоров с партнерами.

Каждому расчетному счету банк присваивает определенный номер, а каждому клиенту — лицевой счет для учета движения денежных средств. Безналичные платежи в рамках расчетного счета осуществляются банком строго с согласия клиента — владельца этого счета. И только в некоторых случаях деньги могут быть списаны принудительно.

При открытии расчетного счета ИП или юрлицу банк передает сведения в ФНС. Организация может получить справку из ФНС об открытых расчетных счетах. Как это сделать, узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как и когда банк может распорядиться деньгами клиента без его согласия, читайте в статье «Безакцептное списание — это. ».

Общая схема движения денежных средств на расчетном счете выглядит следующим образом:

Синтетический учет хозопераций, осуществляемых с использованием расчетного счета, в бухучете ведется на счете 51 «Расчетный счет» (приказ Минфина России от 31.10.2000 № 94н). Данный счет относится к активным: по его дебету отражается остаток свободных денежных средств хозсубъекта, а также любые денежные поступления, а по кредиту проходят все списания.

Счет 51 используют для учета прихода и расхода безналичных денег компании на счетах в банках. На 51 счете ведут учет только в рублях. Для учета денег в иностранной валюте есть счет 52 “Валютные счета”.

Счет 51 — активный. По дебету отражают поступление денег, а по кредиту — платежи и списания. Остаток на счете может быть только дебетовый, он отражается в бухгалтерском балансе в строке “Денежные средства”.

Из-за ограничений по наличным расчетам юридические лица без расчетного счета работать не могут. Поэтому 51 счет используют все компании.

Какие документы формируют движение по 51 счету

Бухгалтерские проводки по 51 счету строятся на основе банковской выписки и других платежных документах.

Выписка содержит информацию обо всех поступлениях и платежах. В клиент-банке можно выгрузить файл в формате, пригодном для загрузки в бухгалтерскую программу.

Кроме выписки для проведения операций по 51 счету используют платежные поручения, платежные требования, чеки, банковские ордера и так далее.

Как ведут аналитический учет по счету 51

Аналитический учет на счете 51 ведут по каждому открытому расчетному счету. Кроме того аналитику можно представить по контрагентам, видам операций, направлениям и так далее.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

С какими счетами корреспондирует 51 счет

Счет 51 корреспондирует со многими счетами. Для удобства мы собрали их в одну таблицу.

| Счет 51 корреспондирует по дебету с | Счет 51 корреспондирует по кредиту с |

| 50 51 52 55 57 58 60 62 66 67 68 69 71 73 75 76 79 80 86 90 91 98 99 | 04 50 51 52 55 57 58 60 62 66 67 68 69 70 71 73 75 76 79 80 81 84 96 99 |

Основные проводки по 51 счету

Проводки по счету 51 можно условно разбить на две группы. Те, которые связаны с приходом денег, в них используют дебет счета 51, и те, которые связаны со списанием денег, здесь используют кредит 51 счета.

В таблицу мы собрали основные проводки, связанные с поступлением денег.

| Дебет | Кредит | Суть операции |

| 51 | 50 | Деньги из кассы компании положены на расчетный счет |

| 51 | 58 | Получен возврат от заемщика |

| 51 | 60 | Получен возврат аванса от поставщика |

| 51 | 62 | Оплата от покупателя |

| 51 | 66 / 67 | Получен краткосрочный или долгосрочный кредит или займ |

| 51 | 68 / 69 | Возвращены денежные средства из бюджета или внебюджетного фонда |

| 51 | 75 | Внесен вклад в уставный капитал |

| 51 | 86 | Поступило целевое финансирование |

| 51 | 91 | Получены прочие доходы |

| 51 | 90 | На расчетный счет зачислена выручка от покупателей |

| 51 | 55.03 | Получены проценты по депозиту или возвращены деньги со вклада |

| 51 | 76 | Получена оплата от прочих дебиторов |

| 51 | 73 | Возмещение ущерба, который был нанесен сотрудником |

Бухгалтерские проводки, связанные со списанием средств со счета, мы также собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 50 | 51 | Наличные средства сняли со счета и оприходовали в кассу |

| 60 | 51 | Перечислена оплата поставщику |

| 62 | 51 | Покупателю вернули аванс |

| 66 / 67 | 51 | Погашен краткосрочный или долгосрочный кредит или займ. Этой же проводкой оформляется погашение процентов по займам и кредитам |

| 68 / 69 | 51 | Уплачены налоги и взносы во внебюджетные фонды |

| 70 | 51 | Перечислена зарплата работникам |

| 71 | 51 | Перечислены подотчетные средства |

| 58 | 51 | Выдан заем |

| 76 | 51 | Перечислены деньги прочим кредиторам |

| 81 | 51 | Выкупили акции у акционеров |

| 75 | 51 | Учредителю перечислены дивиденды |

| 96 | 51 | Оплачены расходы за счет средств ранее созданного резерва |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет денежных средств на всех ваших банковских счетах. Новичкам мы дарим бесплатный пробный период на 14 дней.

Наличие расчетного счета для организаций нужно для безналичного расчета с контрагентами. Учет безналичных операций регламентирован законодательством Российской Федерации, требованиями бухгалтерского и налогового учета. Поэтому так важно четко и правильно отражать поступление на расчетный счет в 1С 8.3 и списания с расчетного счета в 1С 8.3.

В данной статье мы рассмотрим порядок работы с данными операциями в системе 1С 8.3.

Заполнение платежных реквизитов собственной организации

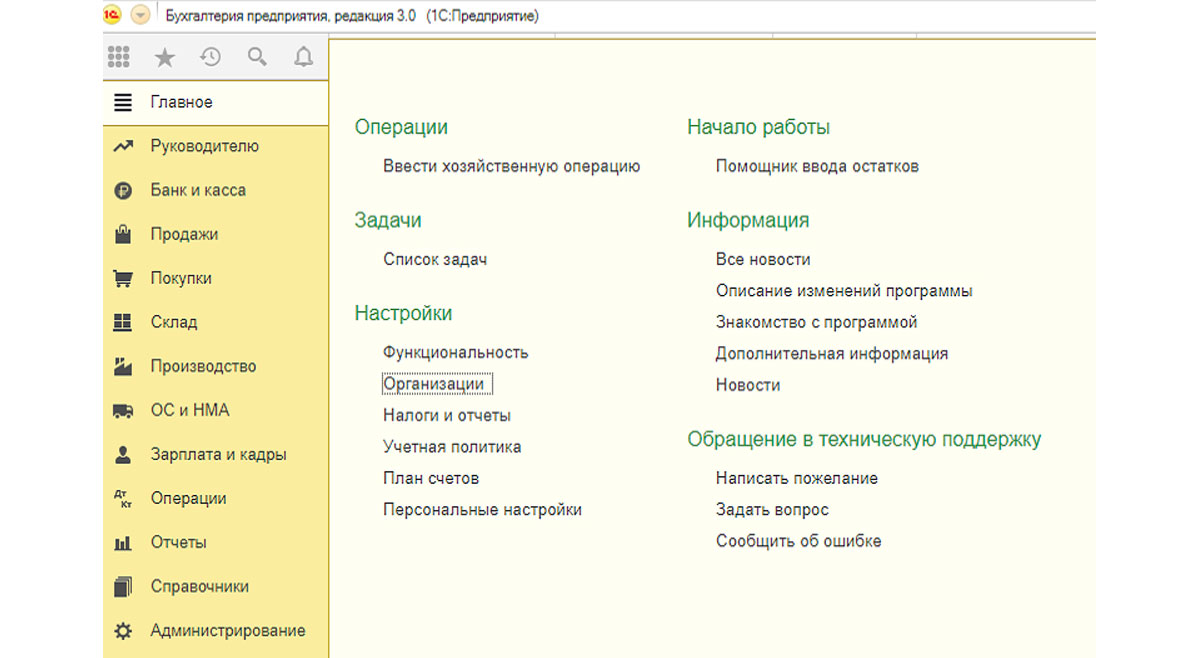

Первым делом необходимо заполнить платежные реквизиты нашей организации. Для этого нужно перейти в меню «Главное меню-Организации».

Рис.1 Заполнение платежных реквизитов собственной организации

В перечне организаций выбираем ту, для которой необходимо установить банковские реквизиты, и заходим на вкладку «Банковские счета».

Рис.2 Заходим на вкладку «Банковские счета»

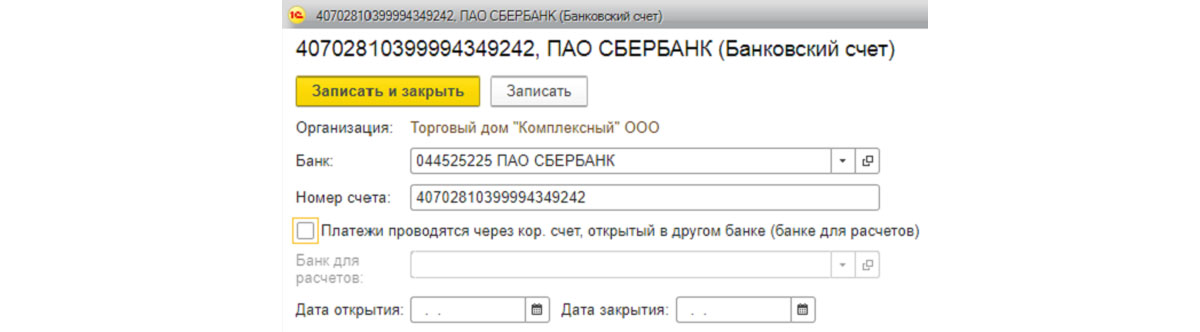

Если организация имеет несколько расчетных счетов, заполняем данные по каждому из них, а также выбираем основной, который может быть только один.

Рис.3 Выбираем основной р/с

После ввода всех данных необходимо нажать «Записать и закрыть».

Заполнение платежных реквизитов контрагентов

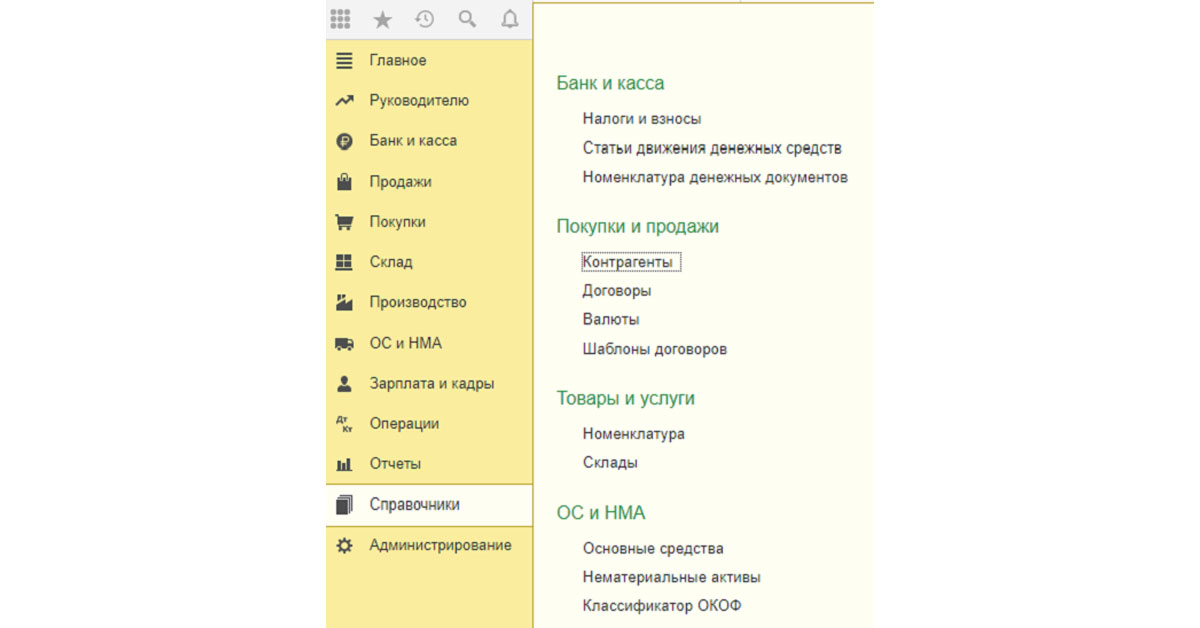

Доступ к платежным реквизитам контрагентов осуществляется через меню «Главное меню-Справочники-Контрагенты».

Рис.4 Доступ к платежным реквизитам контрагентов

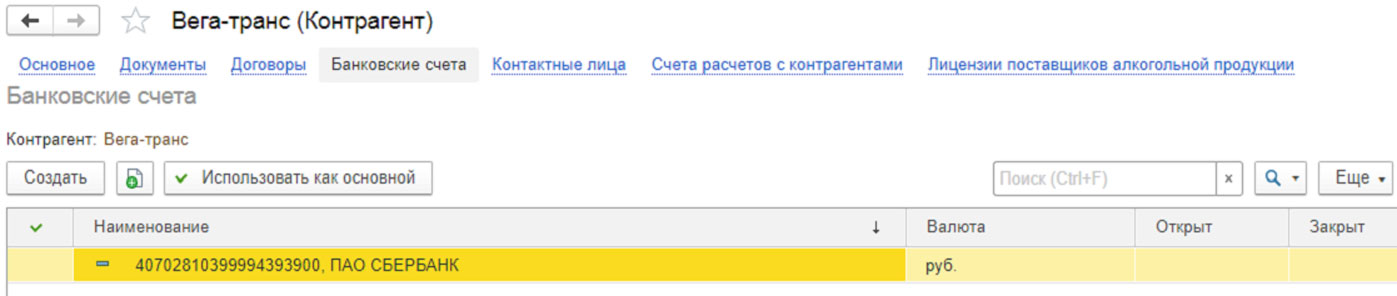

В открывшемся списке выбираем контрагента, для которого нужно заполнить платежные реквизиты, либо вводим нового. Эти платежные реквизиты заполняются по аналогии с реквизитами собственной фирмы.

Рис.5 Выбираем контрагента, для которого нужно заполнить платежные реквизиты, либо вводим нового

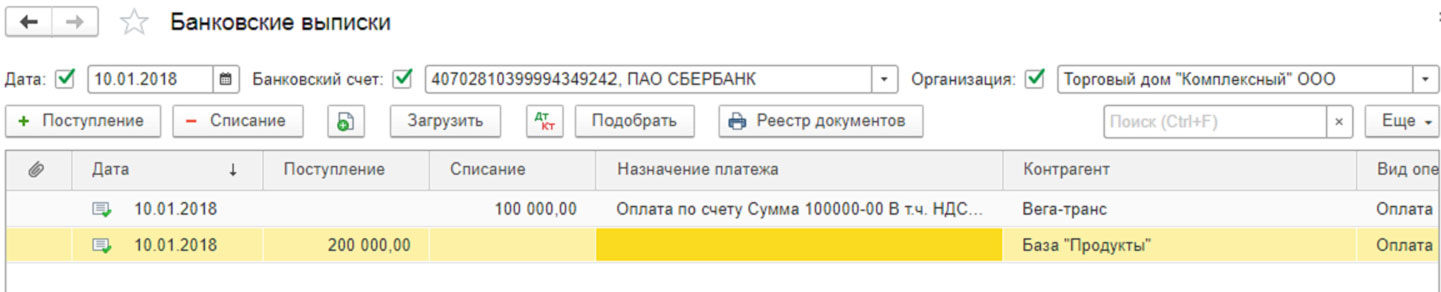

Банковская выписка

В программе 1С 8.3 документом, отражающим движение денсредств по счетам, является банковская выписка. В ней одновременно отражается приход и расход, а также показаны остатки на начало и конец дня. После внесения в программу всех платежных поручений, а также документов списания, надо сформировать банковскую выписку для проверки прихода и расхода за день, а также контроля остатка денсредств на конец дня.

Рис.6 Банковская выписка

В банковской выписке мы можем выбрать период, за который нужно взять операции, выбрать конкретную организацию, или расчетный счет для более детального рассмотрения.

Поступление

В ходе своей хозяйственной деятельности предприятие получает от покупателей денежные средства на свой счет в банке и принимает их к учету.

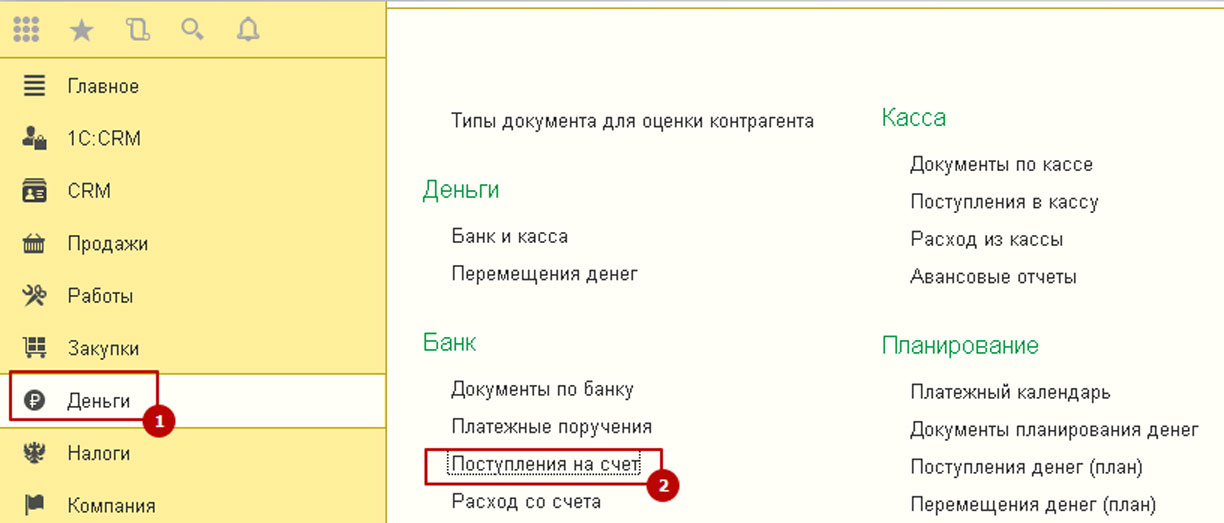

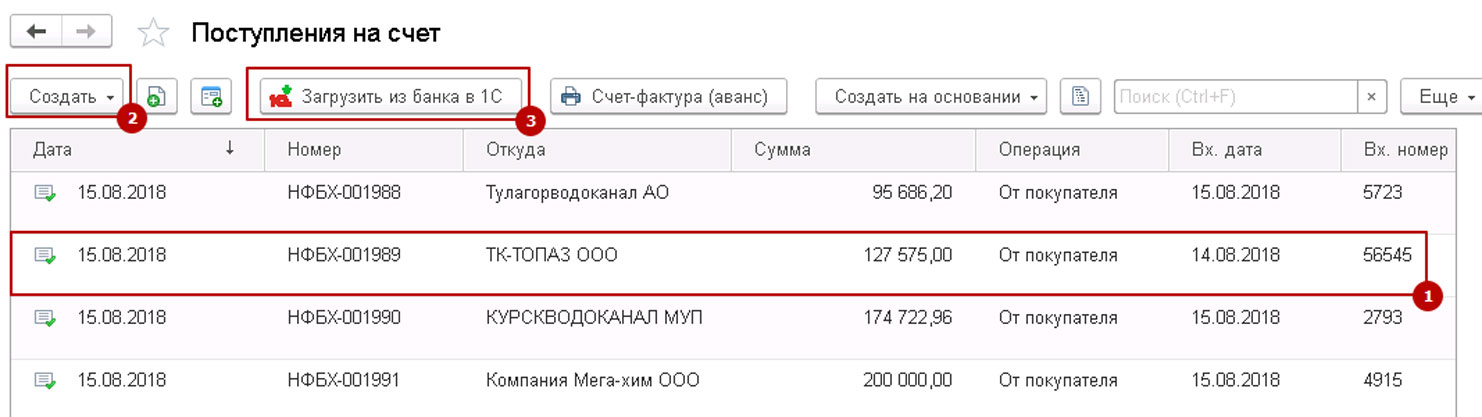

Чтобы видеть поступления на расчетные счета компании, в системе 1С предусмотрен документ «Поступления на счет».

Рис.7 Поступления на счет

При выборе данного меню открывается полный перечень документов «Поступление на счет». Из данного интерфейса видны существующие документы, создаются новые документы поступления денсредств вручную, а также загружаются выписки из клиент-банка, при этом система 1С автоматом создаст необходимые документы.

Рис.8 Полный перечень документов «Поступление на счет»

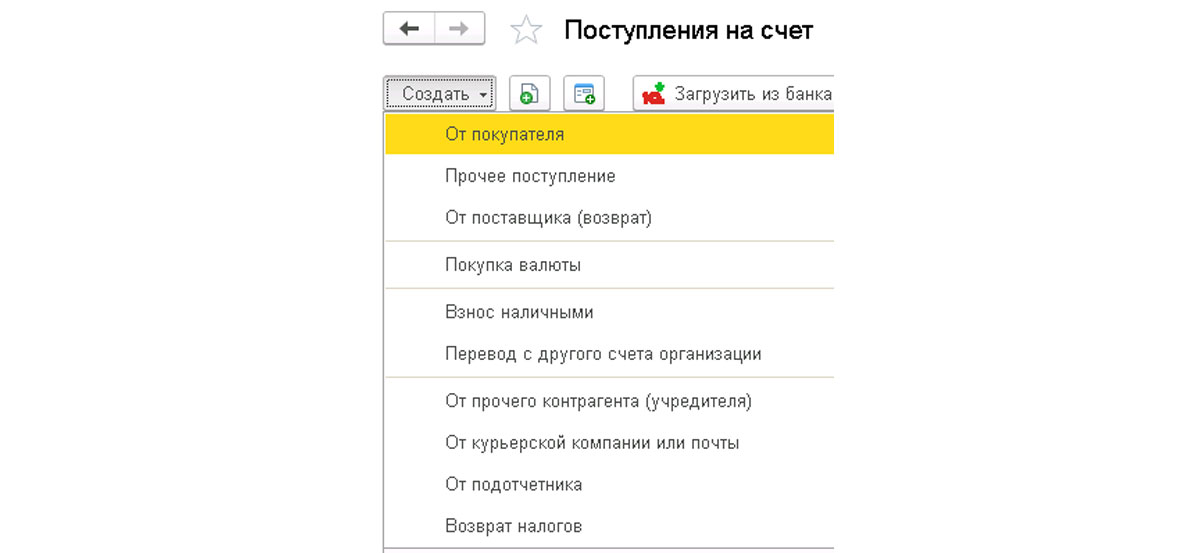

При формировании поступления «руками» на первом шаге указываем тип проводимой операции. От этого зависит и набор полей в документе, и формирование проводок для бухгалтерского учета.

Рис.9 При формировании поступления «руками» на первом шаге указываем тип проводимой операции

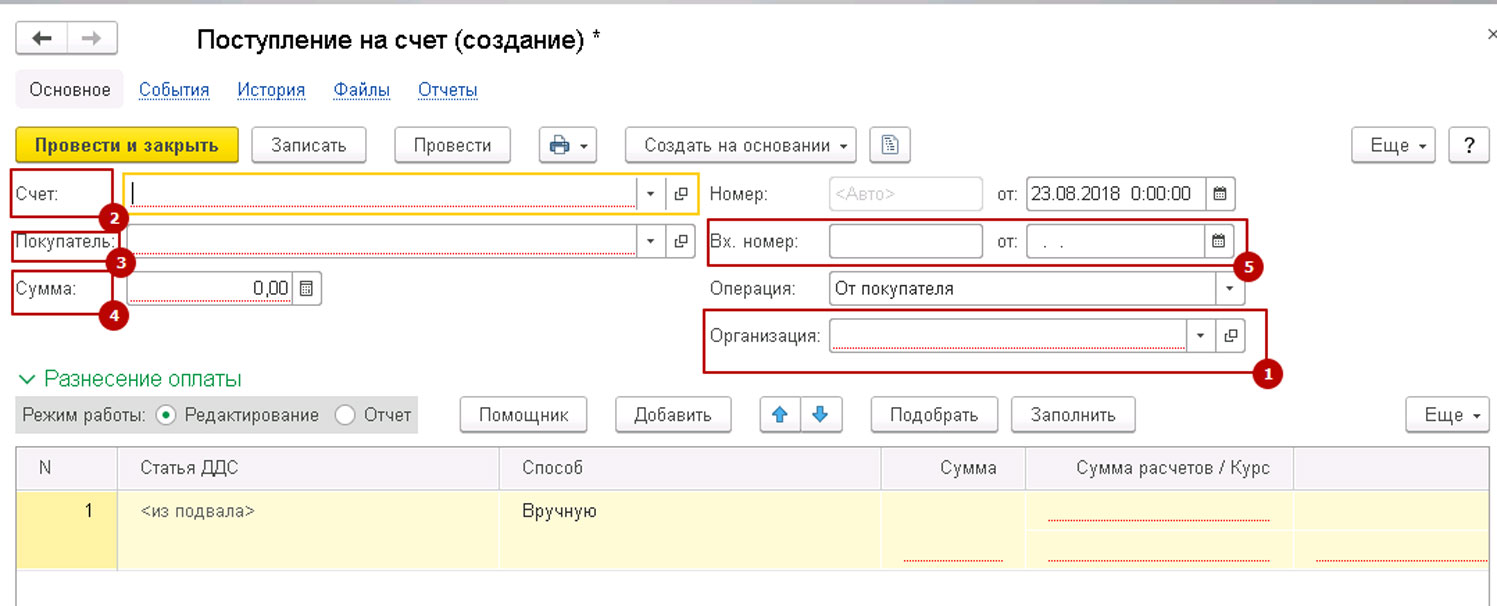

После выбора типа откроется окно нового документа поступления на счет.

В шапке документа указываем:

Рис.10 Заполняем шапку

В табличную часть документа вносят информацию для финансового учета в компании:

- Номер договора;

- Статья ДДС;

- Заказ покупателя (если ведется учет по заказам);

- Сумма платежа;

- Сумма НДС.

Рис.11 Заполняем табличную часть документа

После заполнения всех данных документ можно либо записать, либо провести.

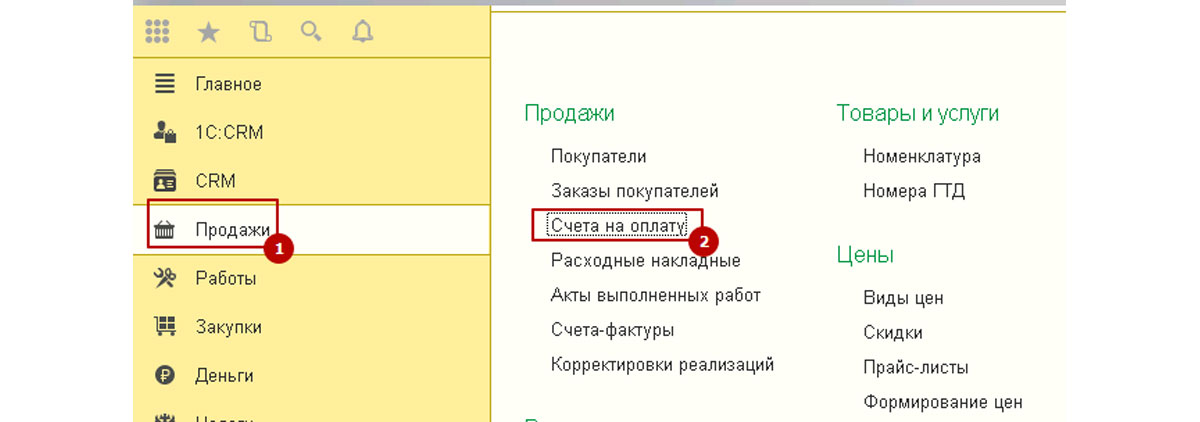

Создание «Поступления на счет» на основании счета на оплату

В системе 1С предусмотрена возможность создания документов поступления на основании выставленного ранее счета покупателю. Для этого необходимо перейти в меню «Продажи-Счета на оплату».

Рис.12 Создание «Поступления на счет»

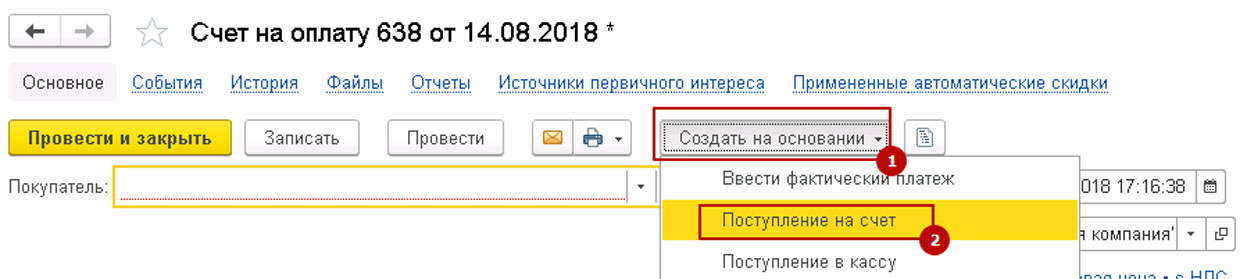

В перечне счетов найти, выбрать и открыть счет, к которому надо создать платежный документ и нажать «Ввести на основании-Поступление на счет».

Рис.13 Ввести на основании-Поступление на счет

При этом в поступление автоматом подставится все заполненные в счете реквизиты. При необходимости их можно скорректировать «руками». После заполнения всех полей документ можно записать или провести.

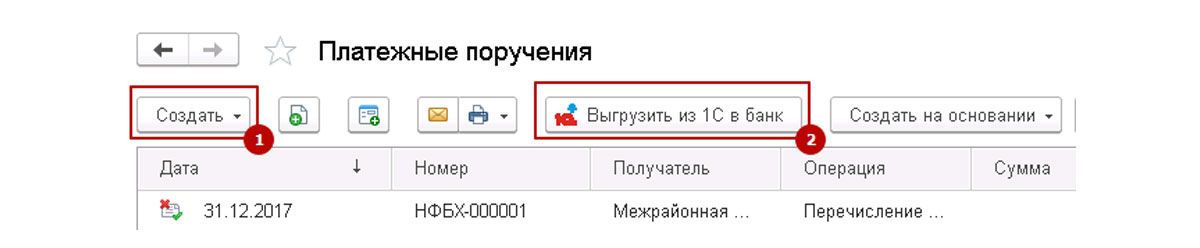

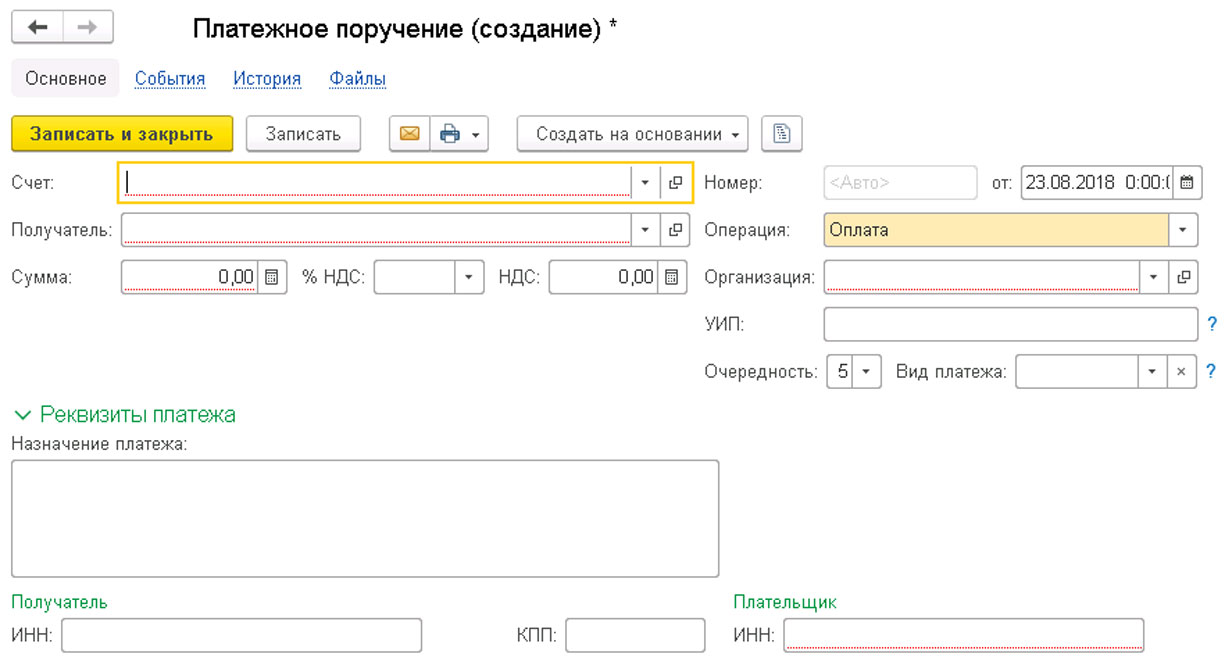

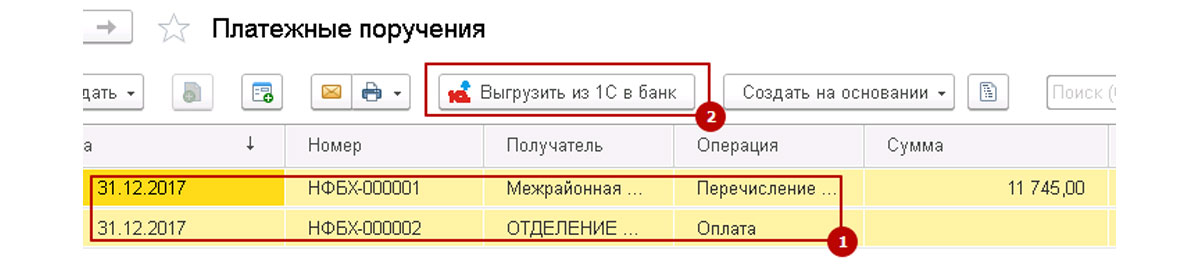

Платежные поручения

Для подготовки платежных документов и отправки их в банк в системе 1С предусмотрен документ «Платежное поручение».

Рис.14 Платежное поручение

Рис.15 Полный перечень документов «Платежные поручения»

Для создания платежки необходимо нажать «Создать» и выбрать вид операции – «Оплата контрагенту» или «Перечисление в бюджет».

Рис.16 Выбрать вид операции – «Оплата контрагенту» или «Перечисление в бюджет»

После выбора типа операции откроется новый документ, в котором надо заполнить реквизиты плательщика, получателя, сумму, НДС, назначение платежа.

Рис.17 Новый документ

Для сохранения внесенных данных в платежном поручении нужно нажать кнопку «Записать», либо «Записать и закрыть».

Рис.18 Готовые платежки выгружаются в клиент-банк

Списание денежных средств с расчетного счета

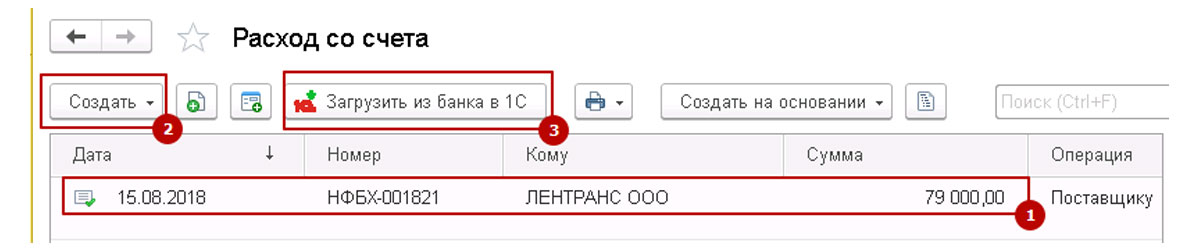

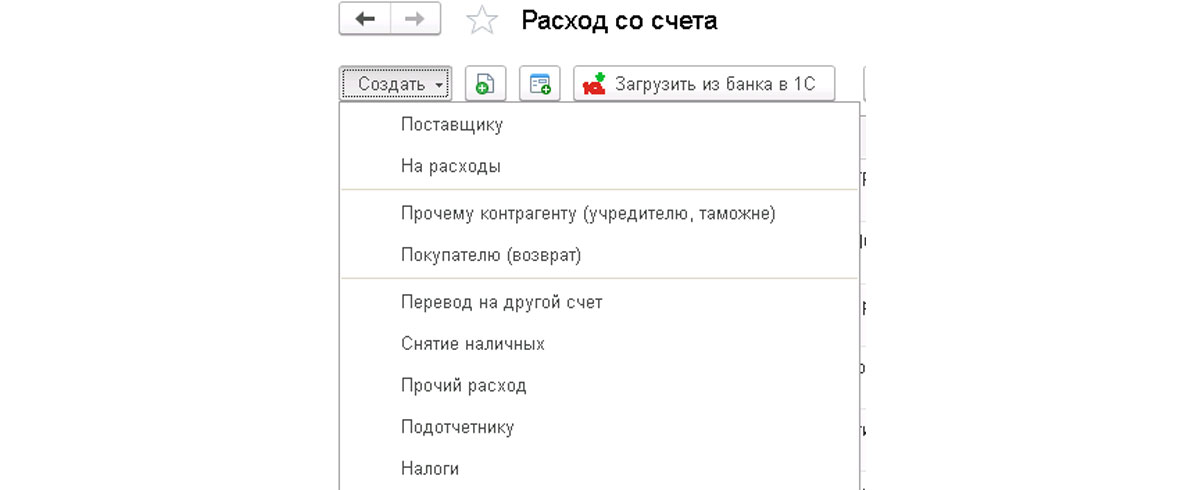

Для отражения расходных операций по расчетному счету в системе 1С предусмотрен документ «Расход со счета».

Рис.19 Документ «Расход со счета»

При выборе данного меню открывается полный перечень документов «Расход со счета». Из данного интерфейса можно просмотреть существующие документы, создать новый документ списания денежных средств вручную, либо загрузить выписки из клиент-банка, при этом система 1С автоматически создаст необходимые документы.

Рис.20 Полный перечень документов «Расход со счета»

Для создания нового документа «Расход со счета» необходимо нажать кнопку «Создать» и выбрать «Вид операции». От этого зависит состав полей в документе и формирование проводок для бухгалтерского учета.

Рис.21 Выбрать «Вид операции»

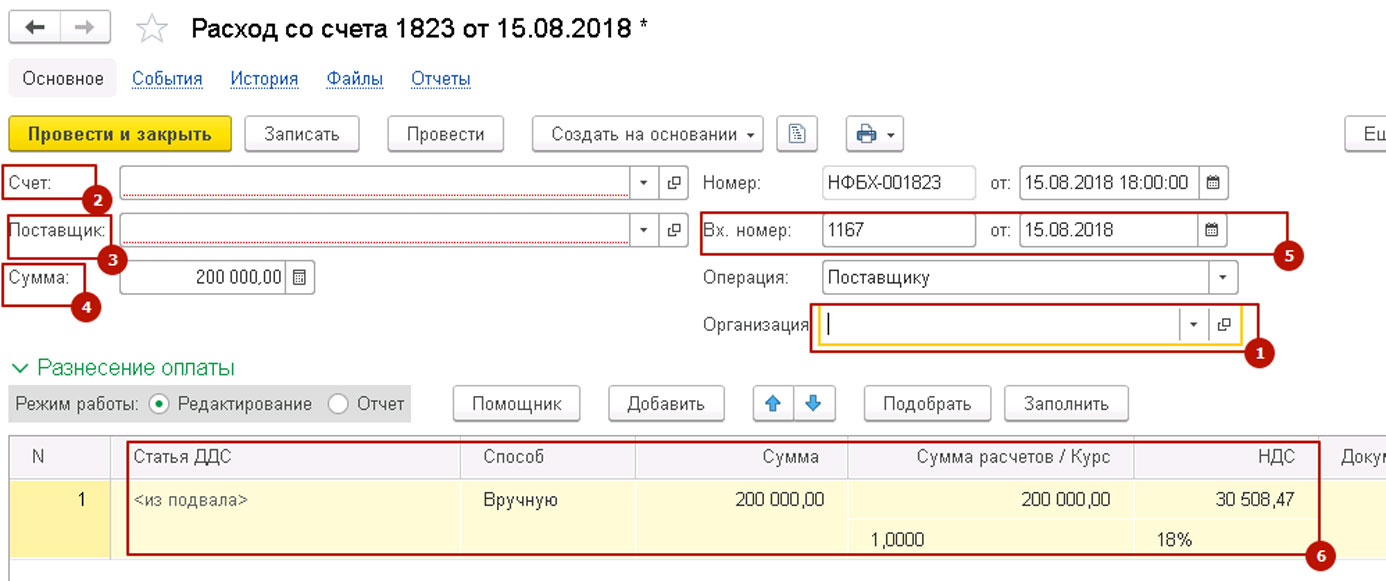

В новом документе вписываем реквизиты плательщика, получателя, сумму, НДС, дату и номер банковского документа, а также табличную часть, в которой содержится подробная информация по оплате для фин.учета.

Рис.22 Заполнение нового документа

Подготовленный документ можно записать или провести.

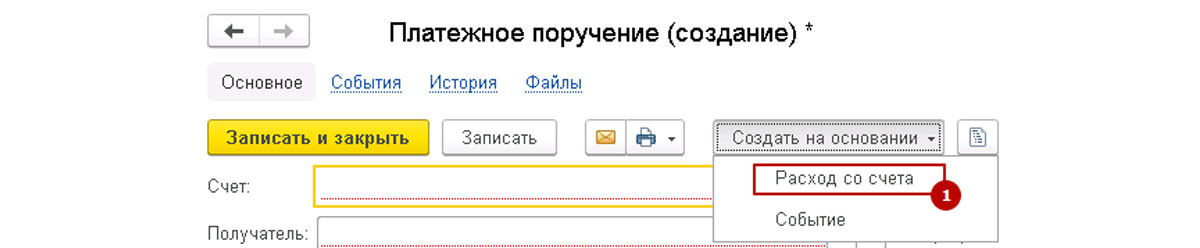

Расход со счета на основании платежки

Документ «Расход со счета» можно создать на основании ранее созданной платежки. Откройте ее, нажмите кнопку «Создать на основании-Расход со счета». При этом в новом документе будут автоматически подставлены все заполненные в платежном поручении реквизиты. Также их можно скорректировать вручную. В остальном, оформление документа «Расход со счета» осуществляется так же, как описано выше.

Рис.23 Расход со счета на основании платежки

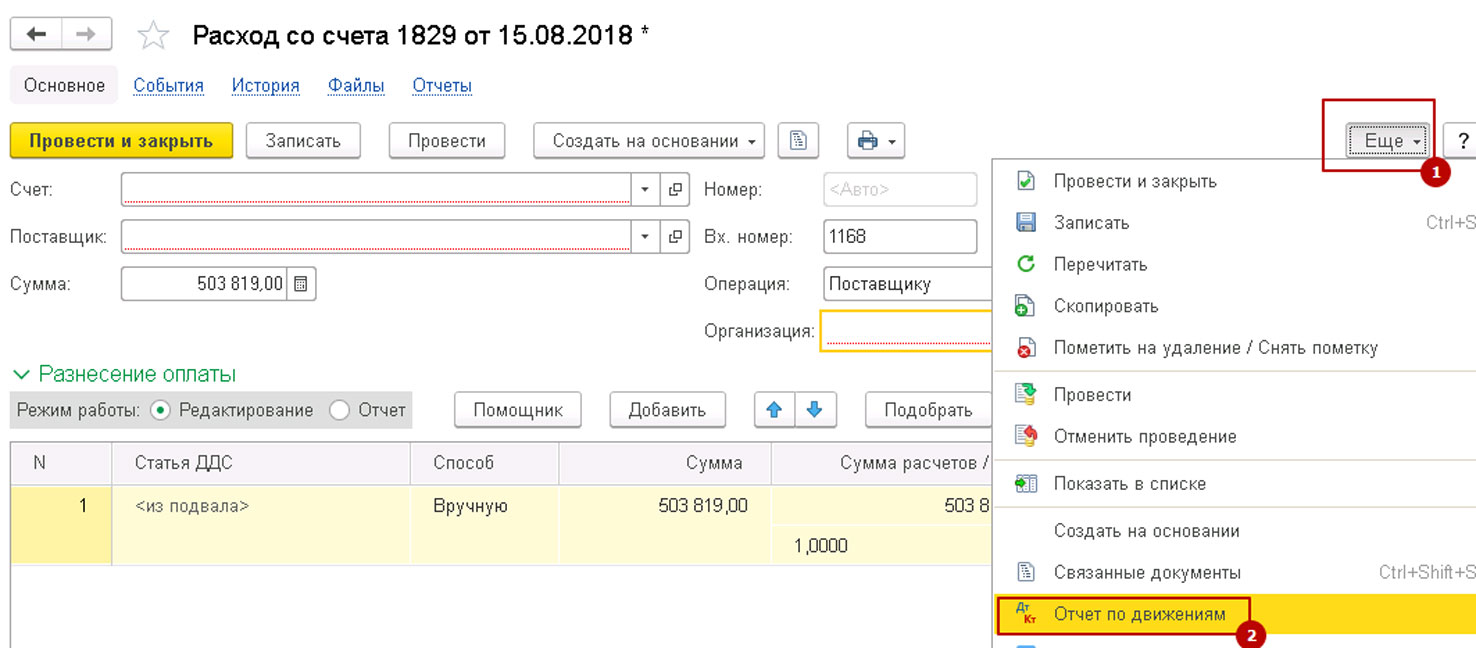

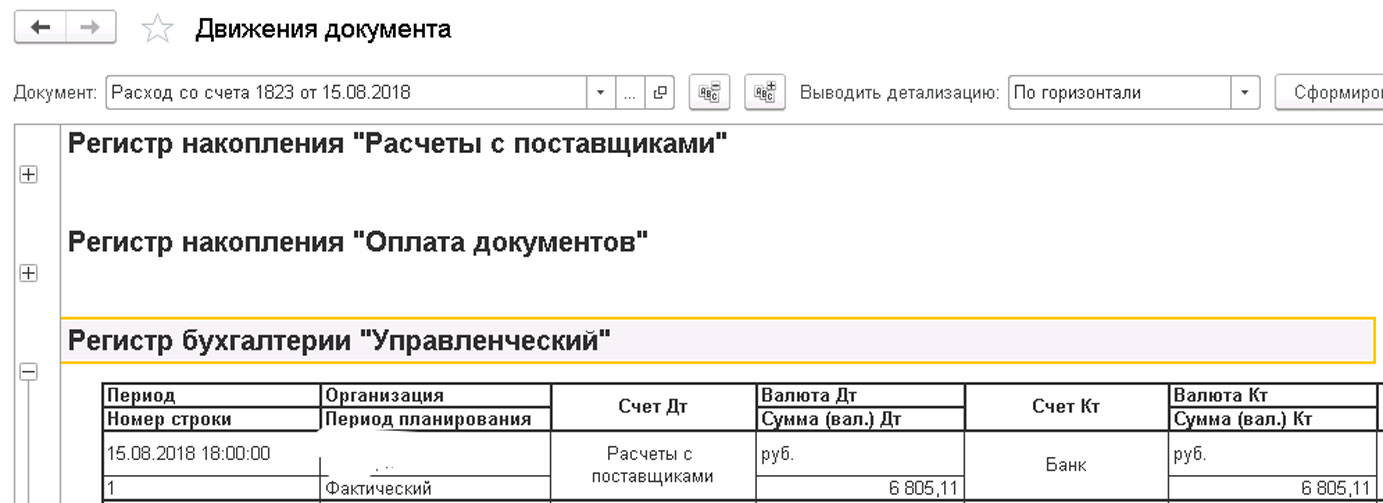

Контроль проводок

Для контроля правильности формирования проводок можно просмотреть «Движения документа» и скорректировать движение документа по счетам бухгалтерского учета.

Рис.24 Контроль проводок

Рис.25 Контроль проводок

В этой статье мы рассмотрели механизмы отражения поступлений и списаний, познакомились с возможностями быстрой и безошибочной работы, которые предлагает программа 1С 8.3 для своих пользователей.

Автор статьи

Читайте также: