Не совпадает расчетный счет

Обновлено: 21.05.2024

Для корректного совершения банковских операций важно правильно и в нужном поле платежных получений или аккредитивов указывать те или иные банковские реквизиты. Среди них важное место занимает БИК банка.

- Что это за реквизит?

- Для чего он нужен и что обозначает?

- Как расшифровывается?

- Чем чреваты ошибки в его указании?

Все секреты БИК для предпринимателей – ниже.

Вопрос: Как организации заполнить уведомление об открытии (закрытии) счета за рубежом в иностранном банке (иной организации финансового рынка)?

Посмотреть ответ

БИК – российский реквизит

Банковский идентификационный код (БИК) – это реквизит, который используют все кредитные организации Российской Федерации. Он предназначен для уточнения и облегчения идентификации конкретного банка в межбанковской сети.

В Российской Федерации кодировку производит Банк России, он же ведет и классификатор БИК. Указание БИК при операциях в российских банковских учреждениях должно производиться в соответствии со справочником БИК, составленном на основании Положения Центробанка российской Федерации № 225-П от 06.05.2003 г. «О справочнике банковских идентификационных кодов участников расчетов, осуществляющих платежи через расчетную сеть ЦБ РФ».

ОБРАТИТЕ ВНИМАНИЕ! Данный реквизит используется в банковских учреждениях многих стран. Кодировка и справочник индивидуальны для каждой державы, потому что устанавливаются ее главным финансовым учреждением.

О чем поведает БИК

БИК несет зашифрованную информацию о:

- наименовании банковского учреждения;

- его корреспондентском счете;

- принадлежности к тому или иному субъекту РФ;

- подразделении Центрального Банка РФ, осуществившее регистрацию и обслуживающее конкретный банк;

- косвенные сведения о дате открытия банка (по номеру отделения, которое оно получило после регистрации).

Какие реквизиты получателя и его банка указать в платежном поручении на уплату административного штрафа?

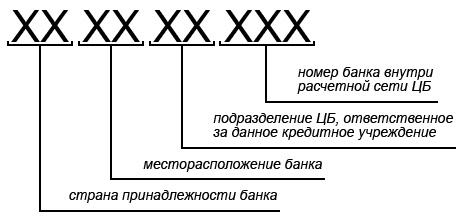

Из каких элементов состоит БИК

Совокупность элементов, составляющих БИК, является уникальной в банковской системе РФ. Этот код имеет 9 позиций, каждая из которых обладает собственным значением:

- 1 и 2 знак – обозначает Россию как страну принадлежности банка, по международным стандартам ему соответствует значение «04»;

- 3 и 4 знак несут информацию о месторасположении банка в том или ином регионе РФ (каждому субъекту РФ соответствует свой двузначный код по ОКАТО); если на месте этих разрядов стоит два нуля, это значит, что, хотя банк и относится к России, он находится за ее пределами;

- 5 и 6 цифра – номер, присвоенный подразделению из расчетной сети Центробанка, ответственному за данное кредитное учреждение (может быть от «00» до «99»);

- 7, 8 и 9 позиция – номер банка внутри расчетной сети ЦБ, где открыт корреспондентский счет кредитной организации (значения от «050» до «999»); три последние цифры корреспондентского счета совпадают с этим номером.

СПРАВКА! Если расчетно-кассовый центр входит в состав Центробанка, три последние цифры БИК будут тремя нулями. Головному центру и его подразделениям присвоено значение «001», а ко всем остальным подразделениям ЦБ относится код «002».

НАПРИМЕР. Имеется код БИК 041501787. Попытаемся его расшифровать:

04 – банк относится к Российской Федерации;

15 – обозначает Брянский филиал;

01 – этому коду соответствует подразделение банка «Солидарность» под номером 01 в городе Брянск;

787 – указывает на открытие корреспондентского счета № 30101810900000000787 в Брянском филиале АО «Солидарность».

Где найти БИК

Если вам нужно узнать номер БИК конкретного банка, нужно обратиться к вышеупомянутому справочнику. Его можно отыскать в сети Интернет на официальном сайте Цетробанка Российской Федерации. Для этого на главной странице нужно выбрать раздел «Межрегиональный центр информатизации». Открыв его, вы получите возможность установить на свой компьютер программный комплекс «Справочник БИК». Произведя инсталляцию, можно начать поиск конкретного кода.

Можно просмотреть реестр БИКов в виде базы данных в разделе «Информационно-аналитические материалы», зайдя в раздел «Классификаторы и справочники», где необходимо будет выбрать рубрику «Справочник соответствия БИК и СВИФТ БИК» (СВИФТ является международным аналогом БИК, эта аббревиатура расшифровывается как «Сообщество всемирных межбанковских финансовых телекоммуникаций»).

ВНИМАНИЕ! На банковской карте БИК не указывается, но этот номер можно найти на конверте, в котором банк выдает карту и ПИН-код.

Что еще нужно, кроме БИК

Для совершения банковской операции по платежному поручению или аккредитиву нужно знать банковский БИК и номер расчетного счета получателя. Для совершения оплаты другие реквизиты не обязательны. Однако, их можно уточнить в банковском отделении или на сайте Центробанка Российской Федерации.

Что будет, если БИК указать ошибочно

Так как банковские операции проводятся в большом количестве, неизбежно случаются ошибки при проведении платежей.

Если их причина не в компьютерном сбое или операционной проблеме, а в заполнении документов, то виновником ошибки будет перевододатель, неверно заполнивший платежное поручение.

Работник банка не всегда может заметить ошибку в момент подачи документов, так как в связи с ростом количества операций время обслуживание каждого клиента вынужденно сократилось. Ответственность за ошибку лежит на отправителе счета, но банковские работники должны всемерно способствовать снижению таких ситуаций, консультируя клиентов в вопросах заполнения платежных поручений.

Такого БИК нет

БИК существует, но не тот

Ошибка в БИК бюджетного платежа

ВНИМАНИЕ! Ошибки в вводе БИК в электронной форме встречаются значительно реже, так как автоматизация сама «подсказывает» дальнейшие цифры при вводе первых значений, самостоятельно определяя банк по его БИКу.

Ошибка «ключевания»

Последний девятый знак совпадает с последней цифрой в корреспондентском счете банка. Эта цифра является ключевой. Ее можно вычислить, зная номер самой кредитной организации и лицевой счет.

Если БИК был указан неверно, алгоритм расчета ключа даст неверный результат. Существуют специальные онлайн-программы, проверяющие БИК на данную ошибку. Для того, чтобы осуществить проверку, нужно ввести последние три цифры БИК счета, который вы хотите проверить, а затем номер лицевого счета. Система автоматически вычислит правильный ключ.

Некоторые банки при перечислении денег на расчетный счет компании не сверяют ее ИНН с указанным в платежном поручении. Злоумышленники регистрируют фирму-однодневку с таким же названием, как у реально действующей компании, а заказчику для платежа присылают реквизиты настоящего контрагента — за исключением расчетного счета. Он принадлежит мошенникам. О подобной ситуации в Росбанке рассказал пользователь «Народного рейтинга».

«Открывается организация с Названием ООО «Т***», мошенническая организация. Ее название в ТОЧНОСТИ копирует название другой компании ООО «Т***», единственное различие между ними это ИНН. Далее, «ООО «Т***» Мошенники» — открывают расчетный счет в РОСБАНКЕ… Вы — заключаете с ними договор, они Вам высылают счет, реквизиты, карточку предприятия, все как положено и ВНИМАНИЕ. Указывают везде НЕ СВОЙ ИНН! А ИНН ЧЕСТНОЙ ОРГАНИЗАЦИИ, у которой совпадает название», — рассказывает пользователь «Народного рейтинга» (орфография и пунктуация автора здесь и далее сохранены).

Проверка контрагента по базам через ИНН убедила заказчика в реальности компании: у нее миллиардные обороты, есть штат. Единственное, что не совпадает с «честной» фирмой, — расчетный счет. Но у крупной компании может быть несколько расчетных счетов, а проверить, принадлежит ли р/c данному ИНН, невозможно, рассуждает пользователь Банки.ру. В результате, поскольку банк не сверил ИНН, платеж мошеннику прошел.

В ответе на жалобу пользователя Росбанк указал, что в соответствии с положением Банка России 383-П зачисление денежных средств на банковский счет получателя средств производится по двум реквизитам: номеру банковского счета получателя средств и иной информации о получателе средств. В данном случае по номеру банковского счета и наименованию получателя, а ИНН служит вспомогательным реквизитом, если в первых двух имеются расхождения.

В пресс-службе кредитной организации сообщили, что подобные случаи единичны в их практике. «В настоящее время мы работаем над изменением внутренних процессов по проверке платежей для исключения подобных ситуаций в будущем», — отмечают в банке.

Будущее уже наступило

На самом деле схема, с которой столкнулся пользователь «Народного рейтинга», достаточно распространена, причем в последнее время случаи ее использования участились, говорят в Сбербанке. Например, в 2016 году вспышка подобного мошенничества наблюдалась в агробизнесе. Похожие случаи появлялись и в «Народном рейтинге».

Несколько лет назад был распространен еще один вид мошенничества — подмена реквизитов платежа на зараженном компьютере, напоминает директор департамента информационной безопасности МКБ Вячеслав Касимов. «После их выявления многие банки, в том числе МКБ, изменили скрипты операторов антифрода таким образом, чтобы сверять с клиентом при звонке последние цифры счета получателя платежа», — рассказывает он.

Обычно для перевода используется стандартный набор реквизитов, которые можно встретить в каждом договоре или счете-фактуре: БИК банка, корреспондентский счет банка, расчетный счет, наименование и ИНН получателя. В случае совпадения наименования и р/c для перевода решение о зачислении средств принимает банк, в котором открыт счет. Некоторые банки проводят идентификацию получателя по нескольким признакам, включая его наименование, р/с, ИНН.

Поэтому конечное решение об отказе или переводе средств остается за кредитной организацией и зависит от принятых банком правил по зачислению платежей, объясняет председатель правления банка «Фридом Финанс» Геннадий Салыч. «Если расчетный счет и ИНН принадлежат разным компаниям, то банк, как правило, не пропустит такой платеж. Однако у некоторых банков могут быть свои особенности платежной системы, позволяющие реализовывать подобные схемы», — подтверждает управляющий партнер юридической группы Novator Вячеслав Косаков.

«В судебной практике есть случаи, когда организации пытались взыскать убытки с банков за перечисление денежных средств по ошибочно внесенным реквизитам в платежное поручение, когда совпало два реквизита, и банк не сверил принадлежность расчетного счета организации, чей ИНН указан в платежном поручении», — рассказывает адвокат Владимир Постанюк. Обычно суд на стороне банков. Адвокат напомнил, что спорный пункт 4.3 положения № 383-П, согласно которому банк получателя средств сам устанавливает порядок зачисления денежных средств на банковский счет, был предметом судебного разбирательства, но Верховный суд в марте 2020 года признал его действительным.

Тем не менее эксперты отмечают, что подобные случаи мошенничества встречаются нечасто. «Для реализации этой схемы подмена номера счета и обслуживающего банка должна быть осуществлена на стороне плательщика, что довольно сложно в обычном бизнес-процессе», — считают в пресс-службе ВТБ.

Ответственность за правильность заполнения реквизитов платежных документов лежит на плательщике, напоминают юристы. Эксперты советуют перед платежом проверять данные контрагента в открытых источниках. Например, на сайте ФНС можно получить информацию об организации через сервис «Риски бизнеса: проверь себя и контрагента». Приложения для бизнеса некоторых банков при вводе ИНН автоматически подставляют название юридического лица, и клиент должен обратить внимание на несоответствие названия и данных в полученном счете/платежке. Сбербанк рекомендует перед отправкой денег найти по ИНН и наименованию другие контакты компании-получателя, связаться по ним с ее представителями, уточнить факт направления счета на оплату и сверить реквизиты.

В ВТБ напоминают, что получать реквизиты для оплаты по договору следует только от самого контрагента и только по защищенным каналам связи, обеспечивающим проверку авторства и неизменности передаваемых данных. Желательно также проверить сайт компании — например, через сервис whois. «Если сайт создан недавно, а история компании на портале говорит об обратном, то обязательно следует задуматься, стоит ли продолжать сотрудничество с этим юрлицом», — говорит Геннадий Салыч.

Проверить отдельно расчетный счет и его принадлежность реальной компании нельзя, отмечает руководитель отдела информационной безопасности Райффайзенбанка Денис Камзеев. Создать общую базу или систему проверки принадлежности расчетного счета компании по ИНН не представляется возможным, поскольку возникают сложности по части раскрытия банковской тайны, добавляет Вячеслав Касимов.

Получить данные о платежных реквизитах организации или ИП можно в банке, налоговой или пенсионном фонде. Однако эти сведения относятся к конфиденциальной информации, доступ к которой имеет ограниченный круг лиц (приставы, взыскатели, следователь) и получить которую можно только по решению суда, обращает внимание Владимир Постанюк. Тем не менее обычно добросовестные компании не скрывают номера своих расчетных счетов, отмечает адвокат. Их публикуют на официальных сайтах или высылают в коммерческих предложениях по первому требованию.

В марте компании сдали годовую отчетность, и теперь получают требования от налоговой — пояснить расхождения в показателях. Мы подготовили 40 пояснений по декларациям, формам НДФЛ, расчету страховых взносов, зарплате и численности. А еще отдельные пояснения для упрощёнцев. Скачайте и используйте.

Пояснения подайте в течение пяти рабочих дней с даты, когда получили требование ФНС. За просрочку или непредставление пояснений – штраф 5000 рублей, а при повторном нарушении – 20 000 рублей.

Расхождения в декларациях по НДС, налогу на прибыль и имущество

Налог на прибыль

Обычно налоговая интересуется убытком в отчетности. Инспекторы сравнивают показатели декларации по налогу на прибыль с декларацией по НДС, бухотчетностью и выписками по расчетным счетам.

Несмотря на то, что такие данные часто несопоставимы, лучше ответить на требование, чтобы избежать штрафа. Пояснения можно составить в произвольной форме. Вот готовые образцы:

Еще пять пояснений о разнице данных в налоговом и бухучете, в декларациях и поступлениях на расчетный счет.

Чтобы сосредоточиться на бизнесе, переведите диалог с ведомствами на аутсорсинг. Эксперты Главбух Ассистент сами готовят документы и отправляют в инспекции, а также помогают законно сократить платежи и вернуть переплату, даже если ФНС против. Все услуги уже включены в тарифы, рассчитайте оптимальный для вас.

Налог на имущество

ФНС контролирует льготы и резкие изменения остаточной стоимости. Инспекторы сравнивают отчетность по этому налогу с декларацией по налогу на прибыль, бухбалансом и другими отчетами.

Если получили требование — проверьте отчетность. Если есть ошибки — подайте уточненку. Если все верно — представьте пояснения.

Скачайте пояснения по амортизации и остаточной стоимости имущества.

У камеральной проверки декларации по НДС два этапа. Первый — автоматизированный контроль в «АСК НДС», второй — когда инспекторы сравнивают данные декларации с показателями из другой отчетности.

Еще пять пояснений, если выручка в декларации по НДС расходится с налоговым и бухучетом, выпиской с расчетного счета, налогом на прибыль и балансом.

Поможем сэкономить на НДС и других налогах, чтобы вы сохранили бизнес. Эксперты Главбух Ассистент на прямой связи с ФНС, и знают, как использовать обстоятельства форс-мажора для снижения издержек. Попробуйте аутсорсинг и получите месяц обслуживания в подарок.

Неверные данные в формах НДФЛ и расчете по страховым взносам

Инспекторы проверяют 6-НДФЛ и РСВ по контрольным соотношениям. Поэтому стоит проверить расчеты, начисления и саму отчетность.

Платежное поручение может оформляться или по налогам/бюджетным сборам, или по платежам в адрес контрагентов. Этот документ обязательно должен быть составлен правильно. Если будут допущены ошибки, существует риск того, что предполагаемый получатель не получит средств.

Основная информация

Рассмотрим базовые ошибки, которые допускаются при платежах:

- Переплаты. В этом случае оформляется возврат части средств.

- Недоплаты. В этом случае или вносится доплата, или производится зачет переплаты.

Последствия допущенных ошибок

Платежные поручения нужно составлять внимательно. Даже если ошибка не приведет к утрате средств, на исправление ее все равно придется тратить много времени. Рассмотрим последствия ошибки:

- Не вовремя уплаченные налоги. Последствия: начисление пени, штрафов, риск повторной уплаты полной суммы налога.

- Налог считается невыплаченным. Последствия: пени, штрафы.

- Платеж поступил в другой фонд. Зачет сумм между разными фондами не осуществляется. Потому придется выплачивать налог в полной сумме вновь.

Ошибку придется исправлять. А это влечет за собой отрыв от деятельности работников, необходимость в составлении дополнительных документов, судебные разбирательства.

Вероятные ошибки при платежах в адрес контрагента

Значение перечня наиболее распространенных ошибок облегчает проверку и выявление недочетов в конкретных платежных поручениях. Очень часто допускаются эти ошибки:

Даже если ошибка кажется несущественной, все равно ее в большинстве случаев нужно исправлять.

Рассмотрим исправимые ошибки и порядок их ликвидации:

- Неправильно указано назначение средств. Нужно выполнить сверку с ИФНС по налогу, а затем заполнить акт сверки. Он подписывается бухгалтером, а также представителем ИФНС.

- Завышенный размер платежа. Можно действовать несколькими путями. Первый: направление средств повторно. Переплаченные деньги пойдут на оплату следующих платежей. Второй: оформление возврата платежа на расчетный счет компании.

Рассмотрим существенные ошибки, которые не подлежат исправлению:

Особенности оформления заявления на уточнение налогового платежа

Если бухгалтером была допущена несущественная ошибка, реквизиты требуется уточнить. Для этого составляется заявление, содержащее информацию:

- ФИО руководителя ИФНС.

- Реквизиты компании: наименование, ИНН, КПП, ОГРН, адрес.

- Дата.

- Наименование заявления.

- Просьба об уточнении платежа со ссылкой на нормативные акты (пункты 7-8 статьи 45 НК РФ).

- Информация о платеже (размер, конкретизация совершенной ошибки, исправленный вариант).

- Перечень прилагаемых документов.

ВАЖНО! К заявлению имеет смысл приложить копию поручения, а также копию банковской выписки.

Ошибки при направлении платежей в бюджет

Платежное поручение на платежи в бюджет отличается множеством полей, что располагает к допущению ошибок. Однако среди этих полей есть те, на которые контролирующие структуры обращают мало внимания. В частности, это следующие строки:

- Налоговый период.

- Статус плательщика налогов.

- Номер и дата поручения.

- Основание платежа и его тип.

Если ошибки будут допущены в этих строках, исправлять их не обязательно. Также несущественной является строка «очередность платежа». Исключение – поручение отправляют компании, деятельность которых сопряжена с финансовыми сложностями: ограничения по расходным операциям, недостаток средств на банковском счете. Если присутствуют эти обстоятельства, то строка «очередность» проверяется в первую очередь.

Одно из основных действий, которое должны предпринимать все начинающие бизнесмены – открытие расчетного счета в банке. Без этой процедуры финансовое взаимодействие по заключенным сделкам с другими юридическими лицами невозможно. Именно номер расчетного счета является основной строкой в реквизитах, которые нужны заказчикам от исполнителей для оплаты произведенных работ или оказанных услуг. Но, помимо расчетного счета, некоторые руководители предприятий и организаций открывают еще и лицевой счет. Для чего предназначен каждый из этих счетов и в чем заключается принципиальная разница между ними?

Лицевой счет – что это такое и кто имеет право им пользоваться

Довольно часто под словосочетанием «лицевой счет» люди понимают счет, открытый в банковской организации на физическое лицо. Однако, такая расшифровка является не совсем верной и однозначной.

Если говорить о лицевом счете касаемо юридических лиц, то это будет более узким понятием, нежели расчетный счет. По сути дела, под лицевым счетом, часто понимается сразу несколько явлений:

- личная страничка или, иначе говоря, аккаунт предприятия или организации, созданный в базе данных банка для учета кредитно-финансовых операций с этим конкретным юридическим лицом. Лицевой счет юридического лица не может использоваться им в качестве площадки для расчетов с контрагентами;

- окончание из 6 цифр двадцатизначного номера коммерческого р/с;

- счет, который имеет подключенную систему дистанционного банковского обслуживания для физических лиц, не предназначенный для осуществления расчетов по коммерческим договорам;

- лицевой счет, оформляемый на физическое лицо «до востребования».

Из этих пунктов видно, что, несмотря на то, что чаще всего лицевой счет все же используется рядовыми гражданами, но и юридические лица также иногда имеют аккаунты в банках, понимаемые как лицевые счета. Однако они не предназначены для проведения денежных расчетов по сделкам и договорам с партнерами, а нужны, например, для получения в банках кредитов и их погашения или же перечислений заработной платы сотрудникам.

Использование лицевого счета ИП для коммерческих расчетов

Иногда индивидуальные предприниматели, да и некоторые юридические лица открывают лицевые счета и пытаются использовать их для коммерческих расчетов. Какую выгоду они преследуют? Ответ очевиден.

- Обслуживание лицевых счетов более дешевое;

- Порой на лицевом счете отсутствует ограничение по лимиту движения денежных средств в течение суток, ровно как и нет ограничения по остатку на балансе, который в любой момент можно свести к нулю, что чрезвычайно интересно представителям бизнеса.

Однако, в случае применения лицевого счета для коммерческих переводов, не следует исключать некоторые возможные неприятности, такие как:

- если клиент перечислит на л/с деньги, но при этом укажет, что он индивидуальный предприниматель, то, скорее всего, операция проведена не будет;

- заказчик — ИП может совсем отказаться от сделки, если продавец попросит его не указывать себя в качестве индивидуального предпринимателя.

Кстати говоря, поскольку закон не дает права банкам отслеживать финансовые потоки на лицевых счетах, то представители финансовых структур идут другим путем. Когда составляется договор с юридическим лицом или ИП на открытие лицевого счета, в нем четко прописываются порядок и правила использования л/с. В случаях их нарушения банк снимает с себя всякую ответственность и в случае чего, наказание автоматически понесет держатель счета.

Расчетный счет – особенности применения

С расчетным счетом дело обстоит совершенно по-другому. Расчетный счет как раз и предназначен для осуществления различных финансовых операций в целях ведения бизнеса, в том числе внесения средств на депозит, снятия средств, налоговых выплат, приема и отправки платежей контрагентами т.д.

В отличие от лицевого счета, все юридические лица обязаны иметь расчетный счет, индивидуальные предприниматели и физические лица могут открывать его по желанию. Как правило, финансы, размещенные на банковском расчетном счете, находятся в собственности его держателя.

Важно! Если ИП планирует заключать сделки и вести коммерческую деятельность с юридическими лицами, расчеты с которыми производятся путем безналичных переводов, то без расчетного счета работать не получится – предприятия и организации все свои перечисления проводят только через них. Кроме того, расчетный счет удобен для ИП и для перечисления различных выплат в государственный бюджет, например, налоговых сборов и страховых взносов в Пенсионный фонд России.

Таким образом, расчетные счета могут использоваться:

- Юридическими лицами (предприятиями и организациями) и индивидуальными предпринимателями, в работе которых присутствуют безналичные денежные переводы по коммерческим сделкам;

- Обычными гражданами, которым нужно производить различные банковские операции (переводы, снятие, зачисление средств) через систему дистанционного банковского обслуживания. Правда, некоторые специалисты оспаривают правомерность отнесения таких счетов, открытых физическими лицами к категории расчетных, поскольку они не имеют коммерческий направленности и не предназначены для расчетов с партнерами по бизнесу.

Какие документы нужны, чтобы открыть расчетный счет?

Для открытия банковского расчетного счета учредителю или представителю организации, а также индивидуальному предпринимателю нужно подойти в банк с заранее подготовленным пакетом документов. В нем должны быть:

- свидетельство о постановке на учет в налоговой инспекции,

- паспорт заявителя,

- выписка из ЕГРИП или ЕГРЮЛ,

- ИНН (если это ИП),

- копию устава и решения о создании (если это ООО),

- печать с оттиском и некоторые другие документы с копиями.

Как правило, список необходимых документов для открытия р/с в разных банках примерно одинаковый.

Разница между лицевым и расчетным счетом

Подводя итоги, можно сказать, что разница между лицевым и расчетным счетами вполне очевидна.

Если лицевой счет не предназначен для перечисления и получения денежных средств в целях осуществления коммерческой деятельности и используется исключительно для персональных потребностей держателя, то расчетный счет необходим именно для проведения транзакций по коммерческим сделкам.

Внимание! Получателем денежных средств по расчетным счетам всегда является какое-либо конкретное юридическое или физическое лицо. На лицевых счетах – получатель банк, только в назначении платежа указывается более подробно, например «Для зачисления на счет номер такой-то, для человека такого-то».

Так что вполне закономерно, что лицевые счета, как правило, широко применяются для различных денежных операций обычными гражданами и совершенно не подходят представителям бизнеса. И совсем иначе обстоит с расчетными счетами – юридические лица для законных расчетов с контрагентами просто обязаны их открывать.

Автор статьи

Читайте также: