Не выплатили проценты по вкладу

Обновлено: 18.04.2024

В современной России один из самых востребованных финансовых инструментов направленных на сохранение и прирост денежных средств у населения является банковский вклад. Банковский вклад (депозит) совмещает в себе фиксированную процентную ставку доходности, конкретный срок вклада и достаточно высокую надежность вложений.

Возврат вклада из банка.

Если банк не возвращает вклад в первую очередь вкладчик, должен знать к каким нормам апеллировать при предъявлении требования о возврате вклада из банка.

Договор банковского вклада регулируется:

- Гражданским Кодексом РФ (глава 44) ФЗ РФ «О банках и банковской деятельности»

- ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации»

- Договором банковского вклада

В соответствии со ст. 11 ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации» возмещение по вкладам осуществляется в размере 100%, но не более 1 400 000 рублей.

Банк не возвращает деньги по вкладу (депозит). Куда жаловаться?

В связи с непростой финансово-экономической ситуацией многие банки пытаются как можно дольше удерживать вклады на своих счетах. Для этого банк: НАСТОЯТЕЛЬНО рекомендует вкладчику продлить срок вклада, перезаключить договор. Сообщает, что не выдаст деньги т.к. сумму надо было заказывать за 5 рабочих дней. Предлагает забрать вклад через пару месяцев т.к. в настоящий момент в банке нет наличности. А иногда все бывает еще хуже, вкладчик придя в офис банка за возвратом денег по депозиту просто видит закрытую дверь. Если вы не довольны работой банка,вам не возвращают деньги по вкладу, затягивают сроки возврата депозита вам необходимо подать жалобу на действия банка по телефону горячей линии Общества защиты прав потребителей 8 (812) 992-39-98 .

Далее мы приводим фрагмент интервью с юристом по финансовым институтам.

— Михаил, расскажите какой порядок действий необходимо соблюдать вкладчику для возврата своих денег по вкладу, если банк отказался выдать денежные средства?

— Хорошо, а что делать если и после этого банк не вернул вклад потребителю?

— В таком случае вариант остается один это обращаться в суд за защитой своих прав. Но в таком случае лучше сразу обратиться к квалифицированному юристу за помощью. Иск в суд на банк о взыскании денежных средств по вкладу (депозиту). Практически все судебные дела о взыскании денег по вкладу с банков разрешаются в пользу вкладчиков, это связано с тем, что имеет место исключительно правовой спор, подкрепленный документами. Сложного в таких делах ничего нет для опытных судебных юристов. Если у вас возникли вопросы по возврату денег от банка звоните на горячую линию Общества защиты прав потребителей 8 (812) 992-39-98 и получите бесплатную консультацию.

В настоящее время в отношении споров по вопросам возврата вкладов также подлежит применению ФЗ РФ О защите прав потребителей. Это дает вкладчикам большое количество преимуществ. Исковое заявление в суд на банк может быть подано в суд по месту жительства истца, или его месту пребывания, по месту нахождения филиала банка, заключению или исполнению договора. Данная норма существенно упрощает доступ вкладчика к правосудию, ведь гораздо проще подать иск в суд на банк, который не выдает вклад в своем регионе, чем по юридическому адресу в Москве. Вкладчик как потребитель освобождается от уплаты государственной пошлины при цене иска до 1 000 000 рублей. А если в защиту прав потребителя с иском к банку о взыскании суммы по вкладу выступает Общество защиты прав потребителей, то вкладчик полностью освобождается от уплаты государственной пошлины. А так же с банка подлежит взысканию штраф в размере 50% от всей суммы взысканной в пользу потребителя за несоблюдение добровольного порядка удовлетворения требования. Раньше данный штраф взыскивался в пользу государства, но впоследствии практика применения данной нормы была изменена и штраф стал взыскиваться в пользу потребителя, которому банк не возвращал вклад в срок, установленный договором. Возврат вклада от банка при отзыве лицензии. Если у вас есть информация, что у банка отозвали лицензию, то необходимо предпринимать решительные и срочные действия, т.к. это однозначно означает, что в ближайшее время все вкладчики ринутся за своими деньгами и есть вероятность, что денег на всех не хватит.

Куда жаловаться на банк? Подавать досудебную претензию или иск в суд на банк о возврате вклада?

Далее мы приводим пример очередного судебного дела против банка, который отказался возвращать деньги вкладчику в срок установленный договором. В данном случае это хорошо известный мособлбанк.

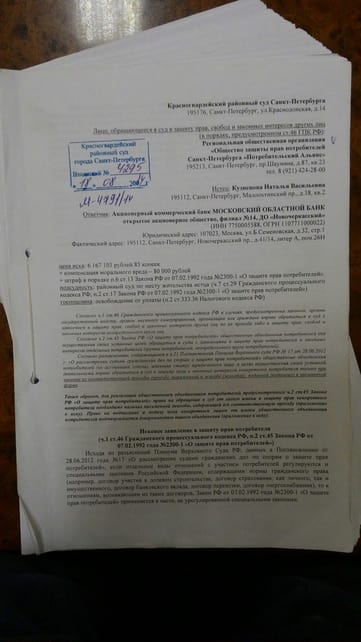

дд.мм.2014 г. в Общество защиты прав потребителей за помощью обратилась гражданка Кузнецова Н.В., которой не вернули деньги по вкладу из Банка.Ситуация развивалась следующим образом:

В мае 2014 года, Кузнецова Н.В., будучи уверенной, что может полностью доверять Банкам, принесла из дома деньги в размере более пяти миллионов рублей, которые копила всю свою жизнь, работая на официальной работе, и положила деньги в Банк (Новочеркасское отделение МОСОБЛБАНКА в городе Санкт-Петербург), распределив их по нескольким вкладам: Праздничный, Призер, Сезонный, Вместе навсегда и Отважный МОСОБЛБАНК на сроки от двух месяцев до одного года. Находясь в отделение Банка, она подписала все документы (договоры банковского вклада), которые сотрудники банка ей подготовили. По условиям заключенного между Банком и Кузнецовой Н.В. договора следовало, что при наступлении даты выплаты Кузнецовой Н.В. денег, Банк возвращает ей всю сумму ее вклада, а также причитающиеся проценты по нему. В июле 2014 года наступила дата выплаты денег. Кузнецова Н.В. пришла в отделение Банка, где попросила вернуть ей денежные средства по вкладу и проценты по нему. Однако, от сотрудника Банка она получила устный ответ, что ей деньги не вернут. Сотрудник банка отказался ей внятно объяснить причину отказа в возврате денежных средств, стал ссылаться на тяжелую экономическую ситуацию и сообщил ей, чтобы она пришла в Банк через несколько дней. Также, ей отказали в выдаче какого-либо письменного документа, подтверждающего отказ в выдачи ей денег, категорически отказались брать у нее письменное заявление о возврате денег, которое она собственноручно написала находясь в отделение. Понимая, что твориться полное беззаконие, Кузнецова Н.В. обратилась за юридической помощью в Общество защиты прав потребителей. Сотрудник общества защиты прав потребителей разобрались в сложившейся ситуации. Так, были проанализированы документы (договор Банковского вклада).

Кузнецова Н.В. была проконсультирована, ей разъяснили пошаговый алгоритм дальнейших ее действий. Также было подготовлено письменное обращение в Банк (заявление в МОСОБЛБАНК о возврате денежных средств по вкладу). Сотрудниками общества защиты прав потребителей было подано письменное заявление на выдачу вклада Кузнецовой Н.В. От Банка никаких положительных действий на заявление не последовало. В октябре 2014 года обществом защиты прав потребителей была подготовлена досудебная претензия, с требованиями о возврате денежных средств по вкладу, о возврате процентов, а также указано, что в случае если Банк откажется урегулировать требования потребителя, то с Банка будут взысканы денежные средства в счет возмещения Кузнецовой Н.В. причиненного морального вреда, а также штраф по Закону О защите прав потребителей. Данная досудебная претензия была направлена в адрес Банка. Однако, Банк проигнорировал и досудебную претензию, не представив никакого ответа на нее. В результате чего, Общество защиты прав потребителей 22.12.2014 года было вынуждено обратиться в Красногвардейский районный суд г.Санкт-Петербурга с исковым заявлением к МОСОБЛБАНКУс целью защиты прав и законных интересов Кузнецовой Н.В. (Дело № 2-949/15).

Юристы Общества защиты прав потребителей подготовили документы для подачи в суд более чем на 150 листах

После подачи Обществом защиты прав потребителей искового заявления в суд, Банк несколькими частями возвратил Кузнецовой Н.В. ее денежные средства. 11.02.2015 г. состоялось первое судебное заседание. В ходе судебного разбирательства, представитель Банка возражал против удовлетворения исковых требований Кузнецовой Н.В., указывал, что Банк в конечном итоге вернул ей денежные средства и поэтому, со стороны Банка нет никаких нарушений. В свою очередь, Общество защиты прав потребителей настаивало, что нарушения со стороны Банка имеются, так как денежные средства были возвращены с нарушением сроков по договору, просило суд взыскать проценты за неправомерное пользование Банком денежными средствами, которые принадлежат Кузнецовой Н.В., компенсировать ей моральный вред, а также взыскать в ее пользу штраф, предусмотренный Законом О защите прав потребителей. Судья Головкина Л.А., рассматривавшая дело, выслушала доводы представителя Общества защиты прав потребителей и представителя Банка. Выслушала объяснения Кузнецовой Н.В. о том, как Банк уклонялся от исполнения обязанности вернуть ей деньги. После чего, судья обязала Банк представить письменный отзыв на исковое заявление, документы, подтверждающие перечисление Кузнецовой Н.В. денежных средств и представить контр расчет процентов. Судья также просила представителя Общества защиты прав потребителей предоставить документы, подтверждающие факт наличия обращений в Банк с требованиями о выдаче денежных средств.

После чего, назначило дело к слушанию на 03.03.2015 г. 03.03.2015 года, в ходе второго судебного заседания, Кузнецова Н.В. поддержала, заявленные Обществом защиты прав потребителей исковые требования, просила суд взыскать с Банка проценты за пользование чужими денежными средствами в размере 52 тысяч рублей, компенсировать ей моральный вред, взыскать штраф. Представитель Банка в судебное заседание также явился, возражал против удовлетворения заявленных исковых требований, представил письменные возражения, представил встречные расчет процентов за пользование чужими денежными средствами, а также заявлял различные процессуальные ходатайства, чтобы затянуть дело. В свою очередь, представитель Общества защиты прав потребителей представил суду доказательства правоты позиции Кузнецовой Н.В., представитель же Банка не мог логично обосновать суду свою позицию. Также парировал все заявленные ходатайства. Судом, были выслушаны Стороны по делу, исследованы письменные доказательства и документы (договор банковского вклада; направленные в банк заявление и претензия с требованием вернуть Кузнецовой Н.В. денежные средства; почтовые квитанции, подтверждающие факт отправления писем; платежные документы, подтверждающие движение денежных средств и иные доказательства). В результате, грамотно выстроенной Обществом защиты прав потребителей юридической позиции, суд, рассматривавший дело, пришел к обоснованному выводу, что Банк нарушил права Кузнецовой Н.В. Так, в соответствии со статьей 849 Гражданского кодекса Российской Федерации Банк обязан возвратить сумму вклада и выплатить проценты на нее. Если Банк не возвращает сумму вклада и проценты по нему, то в силу статьи 856 Гражданского кодекса Российской Федерации Банк обязан уплатить на эту сумму проценты за пользование чужими денежными средствами (по статье 395 Гражданского кодекса Российской Федерации). В итоге, судом исковые требования Кузнецовой Н.В. были удовлетворены, с МОСОБЛБАНКА в пользу Кузнецовой Н.В. были взысканы проценты за пользование чужими денежными средствами в размере 52 217 рублей, в счет компенсации морального вреда взыскана сумма в размере 1000 рублей, штраф в размере 13 304,25 рублей, а всего взыскано 66 521 рублей 25 копеек. Таким образом, Региональная общественная организация Общество защиты прав потребителей восстановило нарушенное право Кузнецовой Н.В., справедливость восторжествовала.

Условия начисления и выплаты процентов по банковским вкладам определяются соглашением, заключённым банком и клиентом (вкладчиком). Перед размещением денежных средств в банке рекомендуется изучить раздел договора, посвящённый методике начисления и порядку капитализации или процентов на расчётный счёт. Клиент не получает предполагаемого дохода по вкладу в трёх случаях.

- Банк начислил проценты, но не перевёл сумму на расчётный счёт клиента. В этом случае следует перечитать условия договора. Например, ряд банковских вкладов предполагает ежемесячное начисление процентов, но выплата дохода производится при закрытии продукта и снятии денежных средств.

- Банк начислил неверную (неполную) сумму процентов по вкладу. В этом случае следует проверить соблюдение условий договора о заключении вклада. Например, клиенту начисляется 10% процентов в год при условии пополнения вклада на пять тысяч рублей в месяц. Если сумма пополнений меньше, банк перечисляет только 8%.

- Банк не начислил проценты по вкладу. В этом случае следует обратиться в офис банковской организации за разъяснениями. Обычно начисление процентов на вклад проводится при соблюдении ряда условий, указанных в договоре, сотрудники банка смогут разъяснить ситуацию клиенту. Однако, иногда неполучение суммы процентов вызвано ошибкой работников финансовой организации, клиент имеет право подать претензию.

С точки зрения законодательства, банк может изменить размер выплачиваемых процентов в одностороннем порядке, если иное не зафиксировано в договоре. К сожалению, рекламные материалы финансовых организаций не содержат всех условий открытия и пополнения вкладов, многие клиенты заключают договор о банковском обслуживании без понимания деталей. Вкладчику рекомендуется лично уточнить у сотрудника банка периодичность и порядок уплаты процентов, обговорить доходность при частичном изъятии суммы, досрочном погашении депозита.

Когда банки имеют право изменить процентную ставку по вкладам?

Текст договора об открытии вклада оговаривает условия пересмотра величины процентной ставки. Банк может изменить величину начисляемых процентов в следующих случаях.

- Открытие вклада с плавающей процентной ставкой. Величина начисляемых на вклад процентов может зависеть от суммы депозита, срока открытия вклада или финансового индикатора (например, ставка рефинансирования ЦБ РФ). Обычно банки предлагают повышенную процентную ставку при открытии долгосрочного (от трёх лет) вклада на крупную сумму. Привязка величины начисляемых процентов к финансовым индикаторам используется редко ввиду нестабильного дохода вкладчиков. Процентная ставка в указанных случаях пересматривается, если клиент частично снял средства или досрочно закрыл вклад.

- Открытие вклада до востребования. Депозит до востребования должен быть возвращён клиенту по первому требованию, поэтому банки не могут долгосрочно инвестировать средства клиентов и склонны снижать процентную ставку в одностороннем порядке. Держателю вклада до востребования отправляется уведомление за месяц до снижения процентной ставки. Например, держатели пластиковых карт с опцией начисления процентов на остаток фактически оформляют вклад до востребования, предусматривающий возможность в любой момент снять средства.

- Автоматическая пролонгация вклада. Депозиты размещаются в банке на срок, определённый договором, после его окончания клиент может продлить обслуживание (произвести пролонгацию) или забрать средства. Большинство депозитов предполагает опцию автоматической пролонгации, договор вклада продлевается на актуальных для банка условиях. Например, в 2013 году клиент открыл вклад на пять лет по ставке 7% годовых, к моменту пролонгации банк предлагает 4% в год, доходность депозита снижается.

- Досрочное закрытие вклада. Если клиент закрывает вклад раньше срока, установленного договором, банк возвращает всю сумму (или тело депозита), однако значительно уменьшает величину процентных выплат. Конкретные ставки при досрочном закрытии банковского депозита указываются в договоре.

Банк должен уведомить клиента о последствиях досрочного закрытия вклада, условиях автоматического продления договора, а также рассчитать предполагаемую доходность при открытии депозита с плавающей процентной ставкой. Вклады до востребования имеют низкие процентные ставки, поэтому не распространены на рынке финансовых услуг.

Действия клиента при начислении неверной суммы процентов по вкладу

Если банк начислил проценты неверно или не перевёл доход вообще, клиенту следует выполнить ряд действий.

- Проверка договора об открытии вклада и дополнительных соглашений к нему. Клиенту следует убедиться в соблюдении всех условий начисления процентов, установленных банком. Если дополнительно была оформлена пластиковая карта, условия получения процентов по ней могут устанавливаться отдельно. Например, клиент перевёл часть средств со вклада на пластиковую карту, процентная ставка изменилась.

- Подготовка письменной претензии в адрес банка. Вкладчику следует составить досудебную претензию, указав адрес и номер отделения банка, свои контактные данные. Рекомендуется сослаться на 28 статью ФЗ, защищающего права потребителей, а также потребовать выплаты штрафа размером до 3% от суммы вклада за каждый день просрочки.

- Передача письменной претензии сотрудникам банка. Подписанную претензию можно передать лично, дождавшись факта регистрации входящего документа. Целесообразно отправлять претензию заказным письмом, чтобы сотрудник почты оформил уведомление о вручении.

- Подача жалобы в контролирующие органы. Если банк продолжает игнорировать претензии вкладчика, следует обратиться в Роспотребнадзор, подать жалобу в районное отделение ЦБ РФ. Надзорные органы могут привлечь банк к административной ответственности, наложить штраф. Крупные банковские организации дорожат деловой репутацией, поэтому постараются уладить спор с клиентом.

С юридической точки зрения только решение суда может вынудить банк выплатить проценты по вкладу. Перед подачей иска рекомендуется проконсультироваться с юристом, сопоставить стоимость судебных издержек и предполагаемую величину дохода при выигрыше дела.

Итоги

Большинство банковских вкладов предполагает начисление процентов при соблюдении ряда дополнительных условий, указанных в договоре на открытие депозита. Если банк начисляет неверную сумму процентов или не производит перевод денежных средств на счёт, следует внимательно изучить договор, проконсультироваться с юристом.

Случаи ошибок или мошенничества банковских организаций рассматривает Роспотребнадзор, также можно подать жалобу в Банк России. Обращение в суд является крайним вариантом решения проблемы, перед подготовкой искового заявления рекомендуется показать договор на открытие вклада юристу.

Большинство вкладчиков до сих пребывают в счастливом неведении, что доход по депозитам уже как год подпадает под налогообложение. Но даже среди тех, кто слышал об этом налоге, многие уверены, что он касается только вкладчиков-миллионеров. В общем, мифов и заблуждений вокруг депозитного налога до сих пор хватает, и это несмотря на то, что поправки в Налоговый кодекс приняты еще в 2020 году, а действовать они начали в 2021-м. И если в прошлом году налогооблагаемая база еще формировалась, то в наступившем 2022 году налог на прибыль по вкладам уже придется заплатить.

Так что давайте окончательно разберемся, кому, когда и на какую сумму придется раскошелиться.

Кто платит

В 2022 году подоходный налог должны заплатить все, кто в 2021-м заработал на процентах по вкладам более 42 500 рублей. Платить обязаны абсолютно все: исключений нет даже для пенсионеров и инвалидов. Поэтому и стар и млад должны будут отдать государству 13% НДФЛ с суммы прибыли от депозитов, превышающей 42 500 рублей.

Сколько платить

Возникает закономерный вопрос: почему именно 42 500 рублей и откуда вообще взялась эта сумма?

Это налоговый вычет. Он рассчитывается как годовой доход от 1 млн рублей, размещенного под ключевую ставку Центробанка, действующую на 1 января отчетного года. На начало 2021 года ставка ЦБ была 4,25%. Соответственно, с миллиона и получается 42 500 рублей — это и есть не подпадающий под налог минимум.

Пример. Допустим, в декабре 2020 года вы положили 1 млн рублей на годовой депозит со ставкой 6% с выплатой процентов в конце срока. В декабре 2021 года вы получили положенные 60 000 рублей дохода. Теперь вспоминаем про налоговый вычет и рассчитываем сумму, которую придется заплатить в бюджет:

(60 000 – 42 500) × 13% = 2 275

Таким образом, сумма налога составит 2 275 рублей.

Вместо 60 тыс. рублей в формулу можно подставлять любой другой доход, полученный в прошлом году, и исходя из него высчитывать налог.

Не только вклады

Под налогообложение подпадает не только доход, полученный в прошлом году по всем вашим вкладам во всех банках. В общий котел пойдут также проценты по текущим счетам и банковским картам, если ставка по ним была выше 1% годовых.

В последние годы стали набирать популярность накопительные счета и «доходные» карты, так как ставки по ним были выше, чем по обычным вкладам. Владельцам этих продуктов, получившим за 2021 год доход выше 42 500 рублей, от налога тоже не отвертеться.

Не только в рублях

Не удастся отсидеться в кустах и держателям валютных продуктов. Условие, по которому счета с доходностью до 1% не подпадают под налогообложение, на них не распространяется. В случае с валютными счетами и вкладами размер ставки не имеет значения. Играет роль только факт, уложится ли сумма полученного дохода при конвертации в 42 500 рублей. Для расчета налога переводить валюту в рубли нужно по курсу ЦБ на дату выплаты процентов.

Пример. Допустим, в декабре 2020-го вы положили 50 000 долларов США под 1,5% на год. В декабре 2021-го вам начислили 750 долларов. В день выплаты процентов курс ЦБ был 74 рубля за 1 доллар США — получается, ваш доход в российской валюте составил 55 500 рублей, то есть больше не облагаемого налогом лимита в 42 500 рублей. Таким образом, с суммы превышения (55 500 – 42 500 = 13 000) надо будет заплатить 13%, то есть 1 690 рублей.

Так что для валютных вкладчиков размер налога будет зависеть от курса конвертации: чем он ниже, тем меньше может быть налог (либо его вообще не будет).

Закон обратной силы

Казалось бы, то, что закон не имеет обратной силы, — это аксиома. Очевидно же, что нельзя применять новые правовые нормы к действиям, совершенным до их введения. Но в случае с налогом на вклады наши законодатели либо случайно, либо сознательно проигнорировали один момент. Депозитные поправки вступили в силу в 2021 году, но под налогообложение могут попасть и вклады, открытые намного раньше.

Все дело в пункте о том, что налог рассчитывается исходя из года, в котором был реально выплачен доход. Допустим, в 2019 году вы открыли двухлетний депозит с выплатой процентов в конце срока. Соответственно, положенный доход вы получили в 2021 году. Если доход превысил те же 42 500 рублей, значит, вам тоже придется заплатить 13% налога. Выглядит это, конечно, абсурдно, но платить все равно придется. О проблеме невольных жертв закона с обратной силой законодатели отлично знают, но до сих пор никто даже не предпринял попыток устранения правового казуса.

Миф про миллионеров

Многие вкладчики твердо убеждены, что налог затронет только миллионеров. Надо сказать, что немалую лепту в это заблуждение внесли СМИ, которые друг за другом массово ретранслируют посыл, что вклады до 1 млн рублей под налог не подпадают. Тем не менее такой законодательной нормы просто не существует. В тексте внесенных в Налоговый кодекс поправок вообще ничего не говорится про размер вкладов. Сумма 1 млн рублей фигурирует там исключительно как величина для расчета налогового вычета.

Многие в этом не разобрались, отсюда и родился миф про не облагаемые налогом депозиты до миллиона. На самом деле они могут быть еще как налогооблагаемыми — все зависит от ставки по вкладу.

Пример. Допустим, в 2020 году вы положили на год 700 тыс. рублей под 7%. Ваш доход в 2021 году составил 49 тыс. рублей, то есть превысил не облагаемый налогом лимит 42 500 рублей. Таким образом, с суммы превышения (49 000 – 42 500 = 6 500) вам придется заплатить 13%, то есть 845 рублей.

Вот вам и налог по далеко не миллионному депозиту. Так что не стоит уповать на то, что за вклад меньше миллиона ничего не придется платить. Теперь, открывая депозит, лучше посчитать все заранее.

Когда платить

Никаких налоговых деклараций по депозитному сбору заполнять и сдавать не требуется. Как и в случае с имущественными налогами, Федеральная налоговая служба (ФНС) сама рассчитает сумму, которую вы обязаны заплатить, и пришлет вам квитанцию. До 1 февраля банки должны передать в ФНС сведения о доходах вкладчиков за 2021 год. Если вы подпадаете под налог, осенью ждите уведомление из налоговой. Оплатить налог требуется до 1 декабря.

Если вы не согласны с начисленной вам суммой, претензии надо предъявлять ФНС. В банки обращаться бессмысленно — они даже не будут знать, сколько налоговая вам насчитала. Если до 1 декабря вы так и не придете к консенсусу с налоговой, лучше заплатить требуемую сумму, а затем уже продолжать разбирательства. Иначе вы автоматически попадете в налоговые должники со всеми вытекающими последствиями в виде штрафов и пеней.

А можно не платить?

Если вам насчитали налог, никаких законных оснований для освобождения от него нет.

Вариант не платить только один — открывать вклады, доход по которым не будет превышать не облагаемый налогом минимум. На 1 января 2022 года ключевая ставка ЦБ была 8,5%. Значит, налоговый вычет по этому году будет не 42 500 рублей, как в 2021 году, а уже 85 тыс. рублей.

Вот и считайте, на какую сумму оформлять депозиты, чтобы проценты по ним не перевалили за 85 тыс. рублей. Сейчас годовой вклад можно открыть под 9%: в этом случае, чтобы не попасть под налог, надо размещать не более 940 тыс. рублей. Правда, этот расчет будет актуальным, только если доход по депозиту вы получите в этом году, так как на 1 января 2023 года, скорее всего, будет действовать совсем другая ставка ЦБ, и какой она будет, сейчас никто не скажет. Поэтому нельзя спрогнозировать, каким в следующем году будет налоговый вычет — больше или меньше 85 тыс. рублей.

Для минимизации налога можно раздробить сумму между родственниками. Допустим, у вас есть 1,5 млн рублей. Тогда половину можно положить себе на вклад, а на другую половину депозит откроет супруг. Если у вас есть ребенок, который имеет право открывать депозиты, процесс дробления еще больше упрощается. Схема абсолютно легальная, никто ничего при ней не нарушает. А вот разносить деньги по разным банкам для ухода от налога бессмысленно: как уже отмечалось, ФНС будет суммировать процентный доход, полученный вкладчиком во всех банках.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Здравствуйте !

Много лет по неволе являюсь клиентом Вашего допотопного, совкового по духу заведения и считал, что оно уже ничем меня не удивит, ибо его убожество и отсталость мне известны во всех деталях. Но не тут-то было ! В марте сего года я открыл в ВТБ вклад с ежемесячной выплатой процентов на карту банка. По условиям вклада проценты выплачиваются на карту в последний день каждого месяца. 01.04.22г. (т.е. уже на следующий день после того, как проценты должны были быть зачислены на карту) я решил проверить баланс карты, но, к моему удивлению, он оказался нулевым. В колл-центре банка, куда я сразу позвонил, мне ответили, что не могут понять в чем дело (типичный ответ для данного "банка" по всем вопросам), составили от меня обращение и пообещали ответить на него не ранее 8 апреля.

В связи со сложившейся ситуацией я хочу задать несколько вопросов руководству ВТБ:

1) Скажите, а не слишком ли оперативно Вы взялись решить вопрос о такой мелочи, как неисполнение своих обязательств по вкладам, почему бы его не рассматривать месяц или год ?!

2) В каком веке вы живете- в каменном или в 21-м ?!

3) Если я возьму у Вас кредит и не внесу платеж в срок, а вместо этого предложу Вам минимум неделю подождать пока я поищу деньги, Вы как на это отреагируете: пойдете в суд или будете безмятежно ожидать неизвестно чего ?!

4) Когда Вам работодатель вместо выплаты зарплаты в срок предложит без всяких законных оснований подождать 8 дней пока он соизволит посмотреть в чем дело, Вы спокойно к этому отнесетесь, никаких мер не будете принимать, НЕ ЗАЯВИТЕ, ЧТО ДАННЫЙ ВОПРОС ПОДЛЕЖИТ НЕМЕДЛЕНОМУ РАЗРЕШЕНИЮ ТАК КАК ЯВЛЯЕТCЯ ГРУБЫМ НАРУШЕНИЕМ ДЕЙСТВУЮЩЕГО ЗАКОНОДАТЕЛЬСТВА .

5) Не слишком ли Вы обнаглели, паразитируя на бюджетных деньгах, и не стыдно ли Вам перед клиентами за полный хаос, перманентно происходящий в банке и ужасный уровень обслуживания .

За более чем 20 лет моего взаимодействия с самыми разными банками невыплаты процентов по вкладам в срок не было никогда, тут вы переплюнули всех !

Заключение: Проценты по вкладу мне до сих пор не перечислены. Я подам на Вас иск в Суд на компенсацию морального вреда и выплаты процентов за незаконное пользование средствами (процентами по вкладу), а также жалобу в ЦБ. Ваша контора вошла во вкус вытирать ноги не только о клиентов, но и о Закон, теперь Вам придется отвечать .

C глубоким неуважением,

Дмитрий .

Помните, что большая часть ошибок с вашими капиталами в банках совершается все же ненамеренно, а преимущественно из-за низкой квалификации сотрудников. Поэтому внесудебное разрешение спора является вполне распространенной практикой на просторах нашей далекой от совершенства банковской системы, которая подвержена своим специфическим болячкам и кризисам.

Потребителям банковских услуг в борьбе за собственные права недостаточно знать, какие из них кредитные организации нарушают чаще всего. Важно уметь данные права грамотно отстаивать. Дадим рекомендации вкладчикам, которые заметили несправедливость в отношении своих накоплений.

Письменная претензия к банку

Чтобы отстоять справедливость, нужно понимать, насколько обоснована ваша претензия. Именно для этого хорошо бы самому разбираться в нюансах текущего законодательства касательно обязательств, за которые банкиры несут перед вами ответственность. Не стоит и говорить, что нужно заранее ознакомиться с условиями подписанного вами же депозитного договора, с которым вы целиком согласны, раз заключили его.

Кстати, банки нередко фиксируют в договоре условия, которые не соответствуют полностью законодательству относительно прав потребителей. К примеру, в статье 837 ГКРФ прямо сказано, что пункт договора признается ничтожным (то есть недействительным с точки зрения закона), если в соглашении зафиксирована неправомерная привилегия финорганизации отказать вкладчику в выдаче его средств сразу же, по первому требованию. Как раз в таких случаях можете смело ставить свою подпись, поскольку она совсем не значит, что банку будет позволено нарушать законодательство, которое всегда имеет превосходство перед договором.

Если сравнивать с бизнесменами, ведущими посредством банковских счетов свою деятельность, то права клиентов-физлиц и клиентов-юрлиц отличаются некоторыми нюансами, согласно тому же ГКРФ. Можно даже утверждать, что перед вкладчиками-гражданами банкиры несут одни обязанности, законодательство отдает в их руки практически все права.

Претензия к банку по вкладу

Если вы не сомневаетесь, что банк серьезно нарушил ваши права — для начала попытайтесь разобраться с проблемой в момент ее возникновения, сразу же и самостоятельно. Обратитесь по горячим следам к кому-нибудь из начальства с требованием вмешаться в ситуацию. Чем выше должность начальника, тем лучше, причем руководитель клиентской службы в банке не считается особо большим боссом. Несмотря на то, что по внутрибанковским правилам можно ограничиться жалобой в контакт-центр или в претензионную службу через интернет-банк, на практике это далеко не всегда дает необходимый эффект. Потому все же попытайтесь добраться до управляющего филиалом или руководителя департамента и переговорить с ним. Обязательно сопроводите беседу претензией в письменном виде на его имя с регистрацией еще одного экземпляра в канцелярии.

Претензия на возврат вклада

В претензии не используйте эмоции и субъективные оценки, уделите главное внимание описанию деталей инцидента, ссылкам на ваш договор и статьи законов. Не забудьте озвучить главное – что именно вы хотите получить от кредитного учреждения, то есть в претензии должны присутствовать глаголы типа: прошу вернуть, компенсировать, сообщить, пересмотреть, пересчитать, выдать, возместить и т. п. Ответ должен быть получен в 30-дневный срок.

Автор статьи

Читайте также: