Нужен ли валютный счет при работе с казахстаном

Обновлено: 26.07.2024

Помимо рублевого расчетного счета, вы должны открыть в банке и валютный (расчетный) счет для своего ИП или ООО. Валютный счет можно открыть в том же банке, в котором у вас открыт рублевый, или в любом другом. Но во втором случае вам придется предоставлять множество бумаг — все учредительные документы, свидетельства о государственной регистрации и постановке на учет в налоговой, выписку из ЕГРЮЛ и так далее.

Одновременно для транзакций открывается и еще один – транзитный валютный счет, куда изначально поступает валюта. С этого счета вы должны перевести валюту на валютный расчетный счет либо осуществить ее продажу.

Банки, в которых можно открыть валютный счет, осуществляющие валютный контроль, имеют соответствующие тарифы на расчетно-кассовое обслуживание (РКО), поэтому стоит сравнить условия нескольких для выбора оптимально удобного. В среднем комиссия банка за операции, в которых он выступает как агент валютного контроля, составляет 0,15% от суммы поступления.

Ищите тот банк, где все документы можно предоставить в электронном виде, без посещения отделения.

Также необходимо выяснить режим операционного дня банка (временные ограничения по отправке переводов в валюте), потому что он может отличаться от режима для рублевых платежей.

Уведомления и срок вывода валюты

Если в течение 15 рабочих дней после даты поступления валюты вы не идентифицируете поступившие денежные средства, это приведет к привлечению вас к административной ответственности со стороны органов валютного контроля.

Для перевода денег с транзитного счета вы одновременно предоставляете в банк справку о валютных операциях и заявку на продажу валюты или перевод с транзитного валютного счета по форме, установленной банком, обосновывающие операцию документы (например, контракт или инвойс), а также в некоторых случаях паспорт сделки.

Паспорт сделки

Важно, чтобы у вас не был превышен лимит в размере 50 тыс долларов суммарно по одному контракту. Даже если изначально контракт заключен на меньшую сумму, то контролировать этот лимит необходимо, для того, чтобы вовремя оформить паспорт сделки, иначе вы нарушите валютное законодательство и заплатите огромные штрафы.

Если сумма контракта превышает 50 тыс долларов, то обязательно нужно оформить в банке паспорт сделки. Для этого необходимо предоставить в банк заполненную форму этого документа и контракт. Также по согласованию с валютным контролем могут понадобиться и другие документы.

Можно предоставить банку право заполнения формы паспорта сделки на основании заключенного с ним договора, при этом документы и информацию, необходимые для оформления паспорта сделки, все равно необходимо предоставить банку в предписанный законодательством срок.

Контракт

В банк обязательно надо представить контракт/договор между вами и нерезидентом или выписку из него, в которой будут содержаться все существенные условия договора.

Контракт с покупателем желательно составлять на двух языках, иначе придется делать нотариально заверенный перевод.

При услугах в контракте лучше прописать условие, что оплата счета/инвойса является приемом услуг, чтобы дополнительно не пришлось готовить лишние документы. Также во избежание спорных ситуаций с клиентом в договоре надо отразить сторону, которая будет нести расходы по банковским операциям.

Нельзя забывать, что своевременное поступление денежных средств по контракту/договору необходимо контролировать, так как за непоступление валютной выручки в срок предусмотрены штрафы.

Кроме того, чтобы избежать затягивания в передаче документов по контракту, можно прописать в контракте условие о том, что возможен обмен документами посредством факсимильной связи, электронной почты и так далее.

Что делать, если не уложился в 15 дней?

Если по каким-то причинам, например, из-за задержки оформления документов, вы не можете вовремя идентифицировать поступившие денежные средства, лучше вернуть ошибочно зачисленные денежные средства отправителю.

Если же деньги не приходят вовремя из-за границы, можно расторгнуть договор с иностранной компанией и представить в банк документы о расторжении сделки.

Штрафы – повод заранее «подстелить соломки»: работая с компанией-нерезидентом, пропишите в документах даты и срок оплаты, предоставления первичных документов, а также пени/штрафы за несвоевременную оплату или оказание услуг. И помните, что нельзя пренебрегать нормами валютного законодательства. За их несоблюдение предусмотрены огромные штрафы, особенно за повторные нарушения, а избежать наказания не удается никому.

Доброе время суток! Наше ООО РФ на ОСНО (заказчик) хочет заключить с ТОО на НДС Казахстан (подрядчик), на выполнение ремонтно-строительных работ на территории Казахстан, договор в рублях подразумевает авансовые платежи и окончательный расчет. Так как для нас работа с РК новое направление интересует как работать в плане НДС, паспорт сделки когда открывать и закрывать, нужен ли валютный счет если оплата рублями? Или может проще работать с Казахстаном если обе компании на УСН?

Можно использовать валюту РФ (рубли) для оплаты, не открывая счет в иной валюте, но операция все равно будет считаться валютной.

Федеральный закон от 10 декабря 2003 г. N 173-ФЗ«О валютном регулировании и валютном контроле»

9) валютные операции:

а) приобретение резидентом у резидента и отчуждение резидентом в пользу резидента валютных ценностей на законных основаниях, а также использование валютных ценностей в качестве средства платежа;

б) приобретение резидентом у нерезидента либо нерезидентом у резидента и отчуждение резидентом в пользу нерезидента либо нерезидентом в пользу резидента валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг в качестве средства платежа;

Услуги оказываются на территории Казахстана, налоговым агентом по НДС компания из России не будет.

В случаях реализации работ (услуг), местом реализации которых является территория РФ, налогоплательщиками — иностранными лицами, несостоящими на учете в налоговых органах в качестве налогоплательщиков, уплата НДС производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам.

"Услуги оказываются на территории Казахстана, налоговым агентом по НДС компания из России не будет"

То есть мы попадаем на НДС, так как Казахская предоставит счет фактуру с нулевым НДС?

То есть мы попадаем на НДС, так как Казахская предоставит счет фактуру с нулевым НДС?

Уточните, пожалуста, речь идет о российской компании на ОНС или если компания будет на УСН?

Добрый день!

Коллеги уже ответили на Ваш вопрос, хотелось бы дополнить ответ в части прохождения валютного контроля.

Прежде всего отмечу, что заключение договора с иностранным заказчиком (валютного договора) и прохождение валютного контроля – не такая сложная процедура как может показаться на первый взгляд. С учетом последних изменений законодательства, во всех случаях обязательными для исполнения являются требования Федерального закона «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ, а также инструкции ЦБ от 16.08.17 № 181-И.

Тем не менее не все знают, что в рамках установленных требований всю процедуру получения денег от иностранного заказчика можно в зависимости от конкретной ситуации упростить при полном соблюдении требований законодательства.

Исходя из своего опыта работы в части составления и сопровождения контрактов моих клиентов с иностранными заказчиками (в основном это США, Канада, Кипр, Великобритания, Австралия, Германия, Швейцария, Нидерланды, Бельгия, Чехия и другие страны ЕС, а также Китай), прохождения валютного контроля, а также налоговых проверок таких контрактов хотелось бы отметить следующее.

1. В целом на сегодняшний день правила такие, что договоры ВЭД подлежат обязательной регистрации если они превышают 6 млн рублей по экспорту (или эквивалент в валюте), 3 млн рублей (или эквивалент в валюте) по импорту. Если в договоре нет фиксированной суммы, то в этом случае обязанность зарегистрировать договор появится, как только сумма контракта достигнет и превысит указанные суммы.

Также с учетом последних изменений если сумма договора за весь период его действия не превышает 200 тысяч руб. (то есть если будет 3 платежа по 100 т.р., то это уже 300 т.р. и под исключение Вы не подпадаете), то не обязательно даже предоставлять документы в банк. Правда формально у банка все равно остается право запросить документы, если у него появятся сомнения относительно совершаемых Вами операций.

2. Что касается взаимоотношений с налоговыми, то для отчетности Вы им предоставляете договоры со всеми приложениями, инвойсы, акты, дополнительные соглашения (некоторых документов может не быть, иногда может быть только договор). Однако стоит отметить, что когда Вы находитесь на УСН 6% и налог оплачиваете со всего оборота, то по моей практике часто налоговая вообще ничего не запрашивает, так как Вы уже и так оплатили все возможные налоги в рамках своей системы налогообложения.

Если Вы ИП на ПСН (патенте), то здесь возможность работы с иностранными заказчиками и оставаться на ПСН полностью зависит от того, насколько грамотно составлен договор.

При этом учет доходов производится по курсу ЦБ на день зачисления валюты на транзитный счет в банке (п. 3 ст. 346.18 Налогового кодекса РФ, Письма Минфина России от 22.01.2015 № 03-11-06/2/1645, от 27 января 2012 г. N 03-11-06/2/10, от 20 декабря 2011 г. N 03-11-06/2/181).

Аналогично Вы отражаете поступление денег в КУДиР также по курсу ЦБ на день зачисления валюты на транзитный счет в банке.

3. Что касается самого Договора с иностранным заказчиком, то его можно заключить в нескольких формах:

— в форме стандартного договора.

— в форме счета-договора (инвойса-договора) – то есть когда мы объединяем инвойс и договор и делаем все в одном документе (больше подходит для разовых/периодических услуг).

— в отдельных случаях можно использовать вариант с договором-офертой (есть особенности).

Конкретную форму нужно выбирать в зависимости ситуации, в том числе в зависимости от того, насколько сильно нужно упростить процедуру подписания договора, на чем настаивает и на что готов контрагент.

4. Также есть различные способы подписания договора с иностранным заказчиком, в частности:

— стандартный обмен бумажными формами через курьера (сейчас все реже применяется).

— подписание договора путем обмена сканами (п.2 ст. 434 Гражданского кодекса РФ). То есть подписали, отсканировали – скинули контрагенту, он сделал тоже самое и по итогу у каждого есть скан договора, подписанный с двух сторон. Действующее законодательство, а также налоговая и банковская практика полностью допускают такой вариант, то есть этот способ ничем не уступает первому варианту.

Единственное в этом случае есть 3 обязательных требования:

а) в договоре должен быть введен электронный документооборот,

б) тот факт, что договор подписывается именно путем обмена сканами должен быть обязательно отражен в договоре,

в) в договоре должны быть расписаны каналы электронной связи между сторонами, включая адреса электронной почты, через которые будет происходить процесс обмена сканами договора.

5. К самому договору с иностранным заказчиком есть определенные требования в плане его содержания. Требования, как правило, можно разделить на 2 составляющие:

— требования законодательства (то есть для определенных видов договоров закон устанавливает требования что именно в них должно быть учтено, какие условия должны быть прописаны и т.д.).

— требования из банковской практики. В рамках прохождения валютного контроля банк будет изучать Ваш договор и помимо соблюдения формальных требований законодательства банк должен видеть и понимать, что цель договора – это действительно оформление реальных правоотношений между Вами и контрагентом. Здесь уже есть отличия от банка к банку (Сбербанк имеет свою практику, Модульбанк и Тинькофф свою и т.д.). Если эти требования не соблюдать, то банк может заподозрить Вас в фиктивности договора, а в отдельных случаях еще и в попытке отмывания денег через данный договор.

Логика банка здесь очень простая – когда 2 стороны заключают между собой реальный договор, они заинтересованы в защите своих интересов по договору. Например, если российский ИП заключает договор с компанией из США на разработку программного обеспечения (ПО), то с точки зрения банка логично, что заказчик из США будет заинтересован в том, чтобы в договоре были прописаны сроки выполнения работ, порядок устранения недостатков, порядок приемки и т.п., а исполнитель заинтересован в том, чтобы в договоре четко были прописаны условия и порядок оплаты по договору. Если банк видит, что в договоре «криво» прописаны условия про сроки выполнения работы и порядок приемки, то у банка могут возникнуть сомнения – действительно ли договор реальный, поскольку для банка подозрительно почему заказчик так беспечен по отношению к таким важным пунктам в правоотношениях между сторонами.

Безусловно, что все нюансы по требованиям банков к договору здесь я не смогу описать, но наиболее общими требованиями являются следующие:

5.1. Предмет договора. Обязательно должен быть конкретизирован, то есть просто «разработка программного обеспечения» — это не лучший вариант, желательно прописать, например, для чего разрабатывается ПО (для каких целей, для какого проекта и т.п.). Здесь допустимы следующие варианты:

— в договоре делается непосредственно ТЗ на разработку.

— делаем рамочный договор, а именно в договоре прописывается общая формулировка, например, та же «разработка программного обеспечения» + дополнительно прописываем, что Стороны конкретные услуги и требования к ним согласовывают дополнительно и фиксируют в инвойсах (счетах на оплату) или в отдельных дополнительных соглашениях.

— делаем рамочный договор, а именно в договоре прописывается общая формулировка + дополнительно указываем в договоре, что конкретные услуги согласовываются в переписке по электронной почте, мессенджерах, системах постановки задач и т.п. Обращаю внимание, что подобный вариант также полностью соответствует закону и также устраивает банки.

5.2. Порядок и сроки оплаты. За нарушение сроков оплаты можно получить штраф вплоть до 100% от суммы перевода, поэтому обычно я рекомендую прописывать сроки таким образом, чтобы они точно не были нарушены (то есть с привязкой к какому-либо событию, которое мы сами контролируем – выставление инвойса, подписание акта + прописывать сроки с запасом и т.д.). Еще бывают ситуации, когда компания проводит оплату не напрямую на р/с ИП/ООО, а через различные системы – тут нужно каждую ситуацию смотреть отдельно (допустимо это или нет) и, если допустимо – этот момент также обязательно должен быть прописан в договоре.

Как это ни странно, но сумма оплаты также может заинтересовать банк, а именно если сумма покажется банку неоправданно завышенной (например простая консультация стоит 50000 долларов), либо банку покажется сомнительным порядок формирования стоимости услуг (например, если из договора следует, что услуги оказываются нерегулярно, а стоимость, указанная в договоре, прописана фиксированная каждый месяц) – тоже могут быть проблемы.

Обращаю внимание, что оплата может быть определена в договоре следующими способами:

— фиксированная плата за весь договор – это подходит для разовых услуг.

— фиксированная ежемесячная оплата – это подходит для вариантов, когда Ваш заказчик – это Ваш работодатель, либо, когда объемы работы примерно одинаковые из месяца в месяц.

— почасовая оплата. Самый распространенный вариант. Подходит для любых ситуаций, поскольку механизм оплаты максимально прозрачен. Этот вариант также полностью законен, единственное к нему есть свои требования. В частности, важно расписать как именно ведется учет количества часов (через специальную программу, либо учет количества часов ведет исполнитель) и по итогу количество часов и общий размер должны фиксироваться в ежемесячных актах (бывают исключения из такого порядка, иногда без актов обходимся). То есть здесь важно, чтобы для банка и для налоговой механизм расчета количества часов был максимально прозрачен.

Также отмечу, что если нужно, то в договоре можно прописать выплату бонусов от иностранного заказчика (отношения с иностранным заказчиком все равно не могут признать трудовыми), а также компенсацию расходов (например, на покупку оборудования (ноутбука и т.п.), на связь и иные подобные расходы).

5.3. Сроки выполнения работы. До 2018 г. в плане этого пункта было проще, сейчас с учетом последних изменений требований к данному пункту стало больше, а именно сейчас в плане сроков выполнения работ должно быть больше конкретики. Если ситуациях такая, что определить срок заранее нельзя (а так происходит в большинстве случаев), то обычно мы привязываем срок к определенным событиям (оплата и т.д.) + в отдельных случаях прописываем предварительные сроки, а затем по ходу работы конкретизируем их через дополнительные соглашения.

5.4. Порядок приемки услуг. Здесь все зависит от ситуации, с точки зрения закона допустимы следующие варианты:

— стандартный вариант, при котором подписываются акты выполненных работ. Акты обычно подписываются: а) либо один раз за весь договор (обычно подходит если договор на разовую услугу), б) помесячно/поквартально – если это фактически трудовой контракт, либо договор предполагает выполнение регулярной работы, в) по итогам выполнения отдельных заданий в рамках договора по каждому заданию отдельно.

— упрощенный вариант, когда факт приемки работ мы привязываем к определенным событиям (оплата по договору, направление определенного текста на электронную почту, отсутствие претензий в течение какого-либо времени и т.п.).

Выбор конкретного варианта зависит от ситуации, обычно я рекомендую определенный вариант уже после детального изучения ситуации клиента.

5.5. Применимое право. Здесь нужно определиться с тем, каким законодательством регулируются взаимоотношения с контрагентом и суды какого государства будут рассматривать споры – обычно рекомендуется РФ, остальное уже зависит от того, согласен ли на это контрагент.

5.6. Если у Вас дистанционное взаимодействие с контрагентом (а при работе с иностранными заказчиками это почти 100% случаев), то обязательно нужно:

— ввести договором электронный документооборот (если делать это грамотно, там будет достаточно много пунктов, я сейчас не буду все их расписывать),

— указать в договоре все контактные данные Сторон (электронные почты, номера телефонов, мессенджеры) и данные уполномоченных представителей сторон.

— если используются специальные системы для связи между сторонами, а также для постановки задач или учета количества часов – также обязательно нужно это фиксировать в договоре.

5.7. Реквизиты сторон. Как ни странно, здесь часто допускаются ошибки. Например, я часто встречал некорректное написания страны контрагента (упускали слово «Республика …» и т.п.). Желательно точное наименование брать из общероссийского классификатора стран мира Классификатор ОК (МК (ИСО 3166) 004-97) 025-2001. Также по моей практике часто не полностью указываются реквизиты банка (упускается адрес банка).

6. Ответственность. По практике, легче всего при получении денег от иностранного заказчика попасть на ст. 15.25. КоАП РФ «Нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования». Ответственность по данной статье может достигать 100% от полученной Вами на счет суммы. Например, бывают ситуации, когда заказчик перечисляет оплату за услуги, но делает это каждый раз с задержкой на неделю-две — в такой ситуации есть реальные шансы получить штраф до 100% от суммы каждого перевода (то есть вообще могут по всем платежам забрать все деньги).

В отдельных случаях может грозить ответственность по ст. 193 Уголовного кодекса РФ «Уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте или валюте Российской Федерации» (репатриация — это промежуток времени между датой экспорта и датой поступления денег в качестве оплаты эксперта или между датой платежа по импорту и датой импорта).

Готов ответить на Ваши дополнительные вопросы.

С Уважением,

Васильев Дмитрий.

Подскажите, нужен ли паспорт сделки при торговле (экспорте) с Казахстаном на сумму свыше 1 млн руб?

С 1 марта вступает в силу инструкция Центробанка РФ от 16.08.2017 № 181-И. Она отменяет паспорт сделки с 1 марта 2018 года. Вместо него для проведения расчетов по внешнеторговому контракту необходимо поставить договор на учет в банке.

Для этого компания-резидент должна представить в банк контракт и подтверждающие документы. Причем российским экспортерам достаточно подать сведения о контракте по форме банкаа сам договор принести в течение 15 рабочих дней после постановки контракта на учет. Импортеры такой возможности не имеют.

Не позднее следующего рабочего дня после представления документов банк должен поставить контракт на учет и присвоить ему уникальный номер. То есть срок постановки контракта на учет в банке – 1 рабочий день. Еще один день дается банку на то, чтобы сообщить компании это уникальный номер. Итого два дня на всю процедуру.

Раньше банку давали 3 рабочих дня на проверку данных и оформление паспорта сделки и еще 2 дня – на отправку паспорта резиденту. Итого пять дней на всю процедуру.

Таким образом, после отмены паспорта сделки с 1 марта 2018 года процедура оформления внешнеторговых контрактов ускорилась.

Паспорт сделки с марта 2018 года отменен, но если компания заключила контракт до 1 марта, т.е. до вступления в силу нововведений, закрывать паспорт сделки не потребуется. Паспорта сделок по договорам, которые на 1 марта еще не исполнены и находятся в досье валютного контроля, признают автоматически закрытыми, проставлять у банка отметку о закрытии паспорта сделки не надо. Номер паспорта становится уникальным номером договора. Дальше банк будет обслуживать такой договор по новым правилам.

При этом необходимость поставить контракт на учет зависит от его вида и суммы:

Импортный контракт / кредитный договор нужно поставить на учет, если его стоимость равна или превышает 3 млн руб.

Экспортный контракт ставится на учет, если его сумма равна или превышает 6 млн руб.

С уважением, Сурель Дмитрий.

Добрый день!

Коллеги уже ответили на Ваш вопрос, хотелось бы дополнить ответ в части прохождения валютного контроля.

Прежде всего обращаю внимание, что с 01.03.2018 г. паспорт сделки отменен.

Исходя из своего опыта работы в части составления и сопровождения контрактов моих клиентов с иностранными контрагентами (в основном это США, Канада, Кипр, Великобритания, Австралия, Германия, Швейцария, Нидерланды, Бельгия, Чехия и другие страны ЕС, а также Китай), прохождения валютного контроля, а также налоговых проверок таких контрактов хотелось бы отметить следующее.

1. В целом на сегодняшний день правила такие, что договоры ВЭД подлежат обязательной регистрации если они превышают 6 млн рублей по экспорту (или эквивалент в валюте), 3 млн рублей (или эквивалент в валюте) по импорту. Если в договоре нет фиксированной суммы, то в этом случае обязанность зарегистрировать договор появится, как только сумма контракта достигнет и превысит указанные суммы.

Также с учетом последних изменений если сумма договора за весь период его действия не превышает 200 тысяч руб. (то есть если будет 3 платежа по 100 т.р., то это уже 300 т.р. и под исключение Вы не подпадаете), то не обязательно даже предоставлять документы в банк. Правда формально у банка все равно остается право запросить документы, если у него появятся сомнения относительно совершаемых Вами операций.

2. Что касается взаимоотношений с налоговыми, то для отчетности Вы им предоставляете договоры со всеми приложениями, инвойсы, акты, дополнительные соглашения (некоторых документов может не быть, иногда может быть только договор). Однако стоит отметить, что когда Вы находитесь на УСН 6% и налог оплачиваете со всего оборота, то по моей практике часто налоговая вообще ничего не запрашивает, так как Вы уже и так оплатили все возможные налоги в рамках своей системы налогообложения.

Если Вы ИП на ПСН (патенте), то здесь возможность работы с иностранными контрагентами и оставаться на ПСН полностью зависит от того, насколько грамотно составлен договор.

При этом учет доходов производится по курсу ЦБ на день зачисления валюты на транзитный счет в банке (п. 3 ст. 346.18 Налогового кодекса РФ, Письма Минфина России от 22.01.2015 № 03-11-06/2/1645, от 27 января 2012 г. N 03-11-06/2/10, от 20 декабря 2011 г. N 03-11-06/2/181).

Аналогично Вы отражаете поступление денег в КУДиР также по курсу ЦБ на день зачисления валюты на транзитный счет в банке.

3. Что касается самого Договора с иностранным контрагентом, то его можно заключить в нескольких формах:

— в форме стандартного договора.

— в форме счета-договора (инвойса-договора) – то есть когда мы объединяем инвойс и договор и делаем все в одном документе (больше подходит для разовых/периодических услуг).

— в отдельных случаях можно использовать вариант с договором-офертой (есть особенности).

Конкретную форму нужно выбирать в зависимости ситуации, в том числе в зависимости от того, насколько сильно нужно упростить процедуру подписания договора, на чем настаивает и на что готов контрагент.

4. Также есть различные способы подписания договора с иностранным контрагентом, в частности:

— стандартный обмен бумажными формами через курьера (сейчас все реже применяется).

— подписание договора путем обмена сканами (п.2 ст. 434 Гражданского кодекса РФ). То есть подписали, отсканировали – скинули контрагенту, он сделал тоже самое и по итогу у каждого есть скан договора, подписанный с двух сторон. Действующее законодательство, а также налоговая и банковская практика полностью допускают такой вариант, то есть этот способ ничем не уступает первому варианту.

Единственное в этом случае есть 3 обязательных требования:

а) в договоре должен быть введен электронный документооборот,

б) тот факт, что договор подписывается именно путем обмена сканами должен быть обязательно отражен в договоре,

в) в договоре должны быть расписаны каналы электронной связи между сторонами, включая адреса электронной почты, через которые будет происходить процесс обмена сканами договора.

5. К самому договору с иностранным контрагентом есть определенные требования в плане его содержания. Требования, как правило, можно разделить на 2 составляющие:

— требования законодательства (то есть для определенных видов договоров закон устанавливает требования что именно в них должно быть учтено, какие условия должны быть прописаны и т.д.).

— требования из банковской практики. В рамках прохождения валютного контроля банк будет изучать Ваш договор и помимо соблюдения формальных требований законодательства банк должен видеть и понимать, что цель договора – это действительно оформление реальных правоотношений между Вами и контрагентом. Здесь уже есть отличия от банка к банку (Сбербанк имеет свою практику, Модульбанк и Тинькофф свою и т.д.). Если эти требования не соблюдать, то банк может заподозрить Вас в фиктивности договора, а в отдельных случаях еще и в попытке отмывания денег через данный договор.

Логика банка здесь очень простая – когда 2 стороны заключают между собой реальный договор, они заинтересованы в защите своих интересов по договору. Например, если российский ИП заключает договор с компанией из США на разработку программного обеспечения (ПО), то с точки зрения банка логично, что контрагент из США будет заинтересован в том, чтобы в договоре были прописаны сроки выполнения работ, порядок устранения недостатков, порядок приемки и т.п., а исполнитель заинтересован в том, чтобы в договоре четко были прописаны условия и порядок оплаты по договору. Если банк видит, что в договоре «криво» прописаны условия про сроки выполнения работы и порядок приемки, то у банка могут возникнуть сомнения – действительно ли договор реальный, поскольку для банка подозрительно почему контрагент так беспечен по отношению к таким важным пунктам в правоотношениях между сторонами.

Безусловно, что все нюансы по требованиям банков к договору здесь я не смогу описать, но наиболее общими требованиями являются следующие:

5.1. Предмет договора. Обязательно должен быть конкретизирован, то есть просто «разработка программного обеспечения» — это не лучший вариант, желательно прописать, например, для чего разрабатывается ПО (для каких целей, для какого проекта и т.п.). Здесь допустимы следующие варианты:

— в договоре делается непосредственно ТЗ на разработку.

— делаем рамочный договор, а именно в договоре прописывается общая формулировка, например, та же «разработка программного обеспечения» + дополнительно прописываем, что Стороны конкретные услуги и требования к ним согласовывают дополнительно и фиксируют в инвойсах (счетах на оплату) или в отдельных дополнительных соглашениях.

— делаем рамочный договор, а именно в договоре прописывается общая формулировка + дополнительно указываем в договоре, что конкретные услуги согласовываются в переписке по электронной почте, мессенджерах, системах постановки задач и т.п. Обращаю внимание, что подобный вариант также полностью соответствует закону и также устраивает банки.

5.2. Порядок и сроки оплаты. За нарушение сроков оплаты можно получить штраф вплоть до 100% от суммы перевода, поэтому обычно я рекомендую прописывать сроки таким образом, чтобы они точно не были нарушены (то есть с привязкой к какому-либо событию, которое мы сами контролируем – выставление инвойса, подписание акта + прописывать сроки с запасом и т.д.). Еще бывают ситуации, когда компания проводит оплату не напрямую на р/с ИП/ООО, а через различные системы – тут нужно каждую ситуацию смотреть отдельно (допустимо это или нет) и, если допустимо – этот момент также обязательно должен быть прописан в договоре.

Как это ни странно, но сумма оплаты также может заинтересовать банк, а именно если сумма покажется банку неоправданно завышенной (например простая консультация стоит 50000 долларов), либо банку покажется сомнительным порядок формирования стоимости услуг (например, если из договора следует, что услуги оказываются нерегулярно, а стоимость, указанная в договоре, прописана фиксированная каждый месяц) – тоже могут быть проблемы.

Обращаю внимание, что оплата может быть определена в договоре следующими способами:

— фиксированная плата за весь договор – это подходит для разовых услуг.

— фиксированная ежемесячная оплата – это подходит для вариантов, когда Ваш контрагент – это Ваш работодатель, либо, когда объемы работы примерно одинаковые из месяца в месяц.

— почасовая оплата. Самый распространенный вариант. Подходит для любых ситуаций, поскольку механизм оплаты максимально прозрачен. Этот вариант также полностью законен, единственное к нему есть свои требования. В частности, важно расписать как именно ведется учет количества часов (через специальную программу, либо учет количества часов ведет исполнитель) и по итогу количество часов и общий размер должны фиксироваться в ежемесячных актах (бывают исключения из такого порядка, иногда без актов обходимся). То есть здесь важно, чтобы для банка и для налоговой механизм расчета количества часов был максимально прозрачен.

Также отмечу, что если нужно, то в договоре можно прописать выплату бонусов от иностранного контрагента (отношения с иностранным контрагентом все равно не могут признать трудовыми), а также компенсацию расходов (например, на покупку оборудования (ноутбука и т.п.), на связь и иные подобные расходы).

5.3. Сроки выполнения работы. До 2018 г. в плане этого пункта было проще, сейчас с учетом последних изменений требований к данному пункту стало больше, а именно сейчас в плане сроков выполнения работ должно быть больше конкретики. Если ситуациях такая, что определить срок заранее нельзя (а так происходит в большинстве случаев), то обычно мы привязываем срок к определенным событиям (оплата и т.д.) + в отдельных случаях прописываем предварительные сроки, а затем по ходу работы конкретизируем их через дополнительные соглашения.

5.4. Порядок приемки услуг. Здесь все зависит от ситуации, с точки зрения закона допустимы следующие варианты:

— стандартный вариант, при котором подписываются акты выполненных работ. Акты обычно подписываются: а) либо один раз за весь договор (обычно подходит если договор на разовую услугу), б) помесячно/поквартально – если это фактически трудовой контракт, либо договор предполагает выполнение регулярной работы, в) по итогам выполнения отдельных заданий в рамках договора по каждому заданию отдельно.

— упрощенный вариант, когда факт приемки работ мы привязываем к определенным событиям (оплата по договору, направление определенного текста на электронную почту, отсутствие претензий в течение какого-либо времени и т.п.).

Выбор конкретного варианта зависит от ситуации, обычно я рекомендую определенный вариант уже после детального изучения ситуации клиента.

5.5. Применимое право. Здесь нужно определиться с тем, каким законодательством регулируются взаимоотношения с контрагентом и суды какого государства будут рассматривать споры – обычно рекомендуется РФ, остальное уже зависит от того, согласен ли на это контрагент.

5.6. Если у Вас дистанционное взаимодействие с контрагентом (а при работе с иностранными контрагентами это почти 100% случаев), то обязательно нужно:

— ввести договором электронный документооборот (если делать это грамотно, там будет достаточно много пунктов, я сейчас не буду все их расписывать),

— указать в договоре все контактные данные Сторон (электронные почты, номера телефонов, мессенджеры) и данные уполномоченных представителей сторон.

— если используются специальные системы для связи между сторонами, а также для постановки задач или учета количества часов – также обязательно нужно это фиксировать в договоре.

5.7. Реквизиты сторон. Как ни странно, здесь часто допускаются ошибки. Например, я часто встречал некорректное написания страны контрагента (упускали слово «Республика …» и т.п.). Желательно точное наименование брать из общероссийского классификатора стран мира Классификатор ОК (МК (ИСО 3166) 004-97) 025-2001. Также по моей практике часто не полностью указываются реквизиты банка (упускается адрес банка).

6. Ответственность. По практике, легче всего при получении денег от иностранного контрагента попасть на ст. 15.25. КоАП РФ «Нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования». Ответственность по данной статье может достигать 100% от полученной Вами на счет суммы. Например, бывают ситуации, когда контрагент перечисляет оплату за услуги, но делает это каждый раз с задержкой на неделю-две — в такой ситуации есть реальные шансы получить штраф до 100% от суммы каждого перевода (то есть вообще могут по всем платежам забрать все деньги).

В отдельных случаях может грозить ответственность по ст. 193 Уголовного кодекса РФ «Уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте или валюте Российской Федерации» (репатриация — это промежуток времени между датой экспорта и датой поступления денег в качестве оплаты эксперта или между датой платежа по импорту и датой импорта).

Готов ответить на Ваши дополнительные вопросы.

С Уважением,

Васильев Дмитрий.

Если вы открыли счет в зарубежном банке или у иностранного брокера, то об этом нужно сообщить налоговой. Иначе вам могут выписать штраф. Разбираемся, кому нужно отчитываться в ФНС, в какие сроки и как это сделать

Уведомление налоговой о зарубежном счете: кому и в какие сроки это нужно делать

Согласно законодательству, если вы открыли счет или вклад за рубежом, то необходимо уведомить об этом Федеральную налоговую службу (ФНС). Нормы распространяются на все счета, вклады за пределами России в банках или других финансовых организациях, на которых учитываются денежные средства и другие финансовые активы. Таким образом, нужно сообщать ФНС и об открытии иностранных брокерских счетов.

О чем еще нужно уведомлять налоговую:

о закрытии счета или вклада за границей;

об изменении их реквизитов.

Это правило касается резидентов России, то есть граждан страны за исключением:

граждан России, которые постоянно проживают в другом государстве не менее года, в том числе с видом на жительство;

граждан России, которые временно пребывают в иностранном государстве не менее года по рабочей или студенческой визе со сроком действия не менее года.

Резиденты России, которые вместе с тем и налоговые резиденты, должны сообщать эти данные налоговому органу по месту учета не позднее месяца со дня открытия, закрытия счета или вклада либо изменения реквизитов. Резиденты России, которые не являются при этом налоговыми резидентами, также должны отчитываться о зарубежных счетах.

Налоговые нерезиденты — это физлица, которые пребывают в России 183 дней и менее в год.

Однако делать это они должны до 1 июня года, следующего после отчетного. Например, до 1 июня 2022 года нужно отчитаться за открытие счета в 2021 году. «Логика в том, что резидент вы или нерезидент, понятно только после истечения 183 дней, поэтому как раз берется отсечка», — рассказал «РБК Инвестициям» управляющий партнер адвокатского бюро «Проспект» Олег Бычков.

Подать документы о зарубежном счете можно несколькими способами:

по почте с уведомлением о вручении;

онлайн с электронной подписью;

через личный кабинет налогоплательщика на сайте ФНС.

Как зарегистрироваться в личном кабинете налогоплательщика

Возьмем последний способ — через личный кабинет. Если у вас его нет, то перед уведомлением налоговой о зарубежном счете нужно его получить.

Чтобы получить реквизиты доступа в личный кабинет, можно обратиться в любой налоговый орган независимо от места жительства и постановки на учет. Исключения — специализированные инспекции, которые работают как регистрационные центры, а также центры обработки данных и инспекции по работе с крупнейшими налогоплательщиками. Если вы не можете прийти лично, то за вас это может сделать уполномоченный представитель. Для этого ему нужны нотариально заверенная доверенность и свой паспорт.

Зарегистрироваться в личном кабинете также можно с помощью вашей учетной записи на портале «Госуслуги». Для этого она должна быть подтверждена. Самый простой способ подтвердить учетную запись — через приложения банков, с которыми сотрудничают «Госуслуги». Среди них «Сбер», «Тинькофф Банк», ВТБ и другие. Полный список можно посмотреть на портале.

Если вашего банка нет в этом списке, то можете воспользоваться другим способом подтверждения:

прийти лично в центр обслуживания. С собой нужно иметь паспорт и СНИЛС;

с помощью заказного письма или электронной подписи. Это займет от 2 до 14 дней. Инструкцию, как это сделать, можно посмотреть на «Госуслугах».

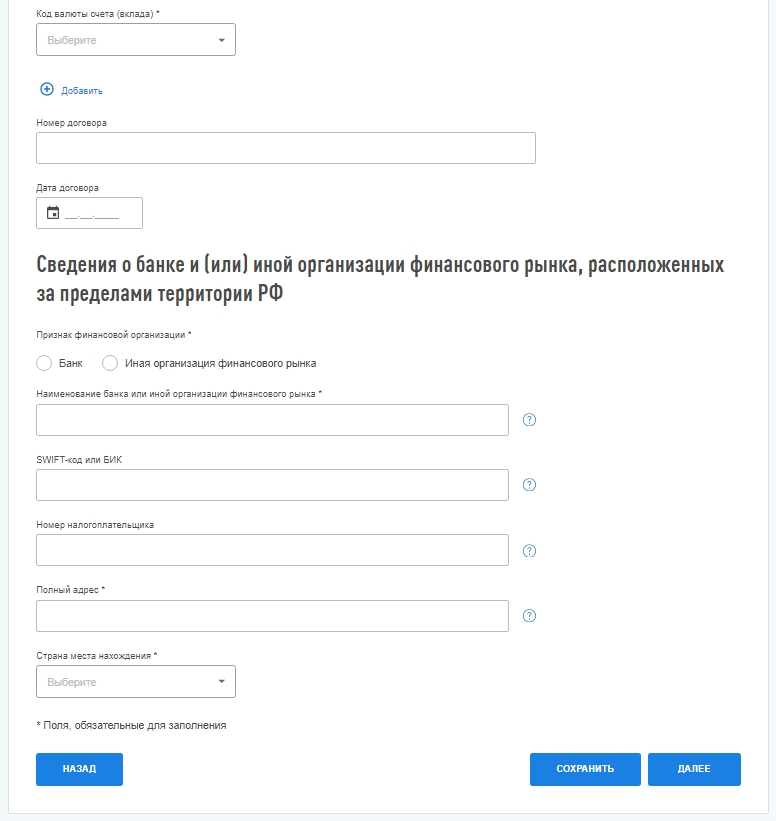

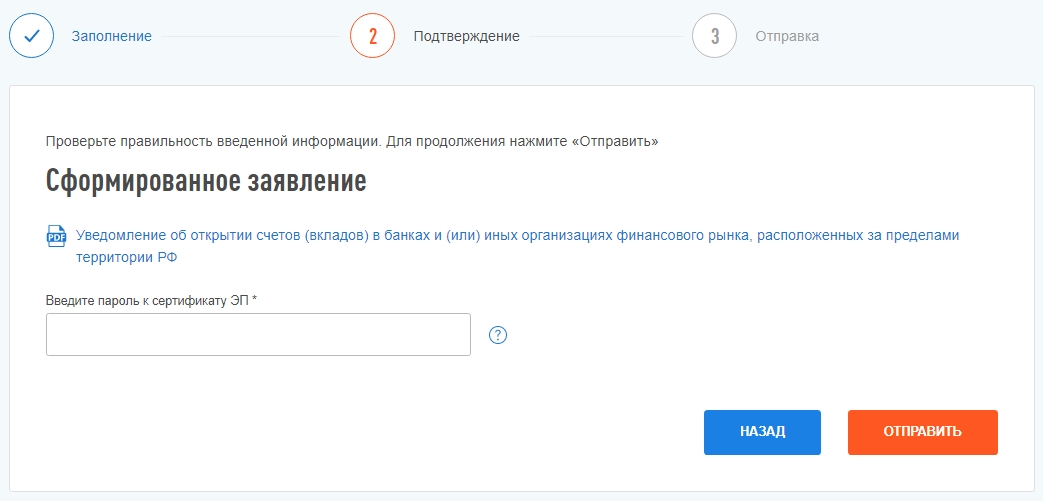

Теперь разберем пошагово, как уведомить налоговую об открытии счета за границей.

Как уведомить ФНС об открытии счета за рубежом: разбираем шаги

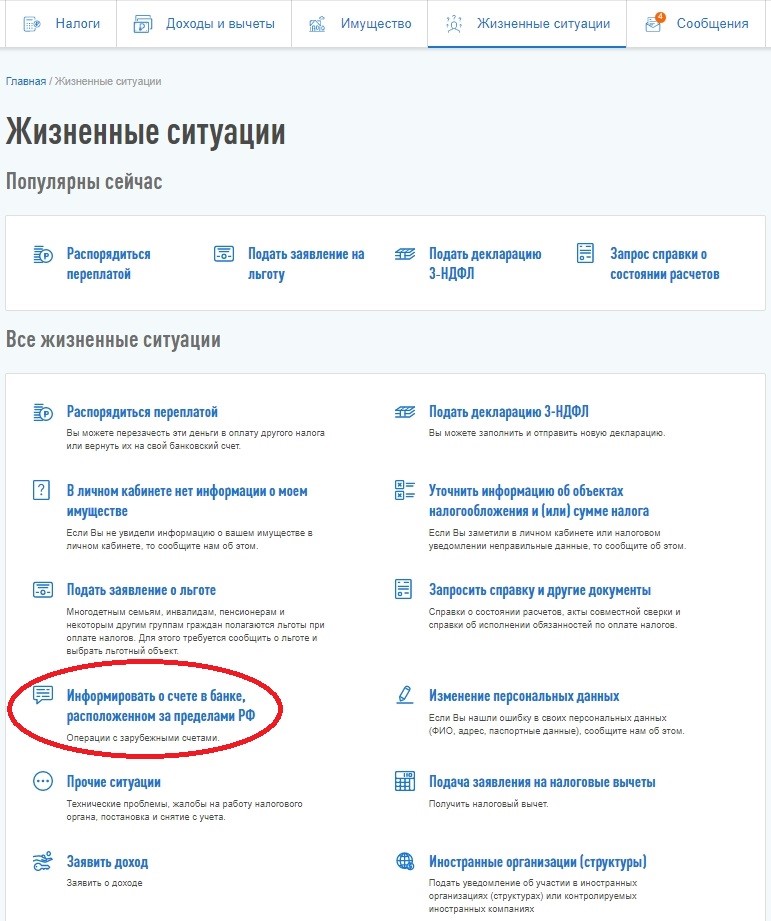

Шаг 1

Зайдите в раздел «Жизненные ситуации» и выберете пункт «Информировать о счете в банке, расположенном за пределами РФ».

Шаг 2

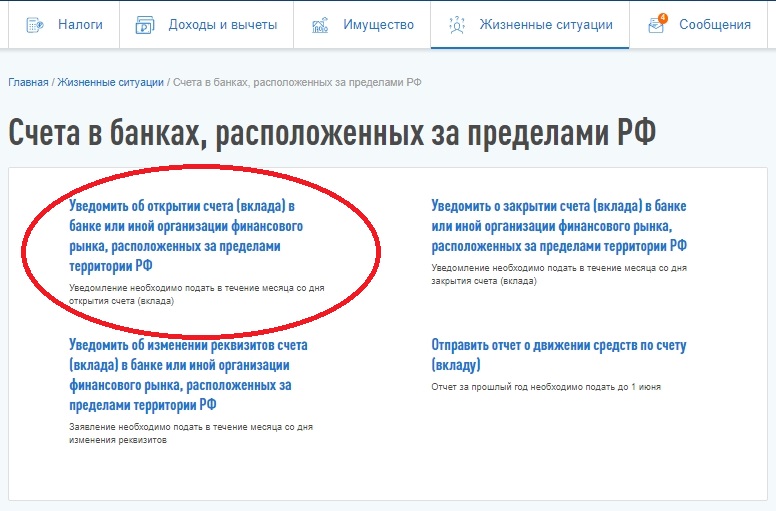

Нажмите на первый раздел «Уведомить об открытии счета (вклада) в банке. ».

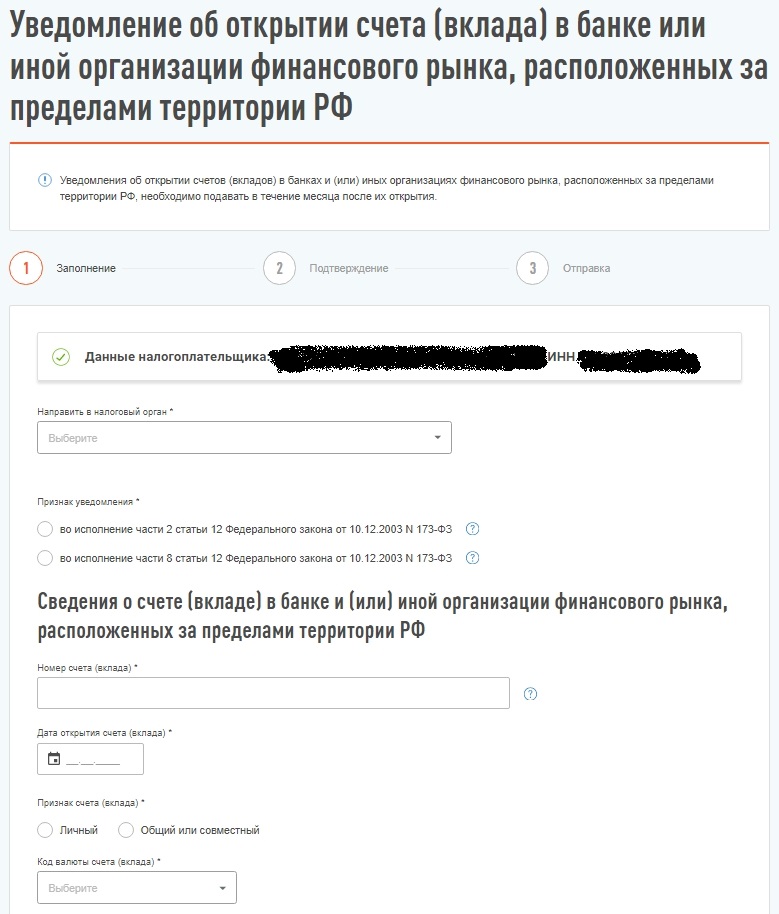

Шаг 3

Теперь перед вами должна появиться форма, которую нужно заполнить. Обязательные поля выделены звездочкой. В списке налоговых органов будет только один, выбираем его.

Переходим к полю «признак уведомления», здесь есть две строки. Олег Бычков пояснил, что первая строка предназначена для налоговых резидентов, то есть физлиц, которые пребывают на территории России более 183 дней в год. Вторая строка — для налоговых нерезидентов, добавил он.

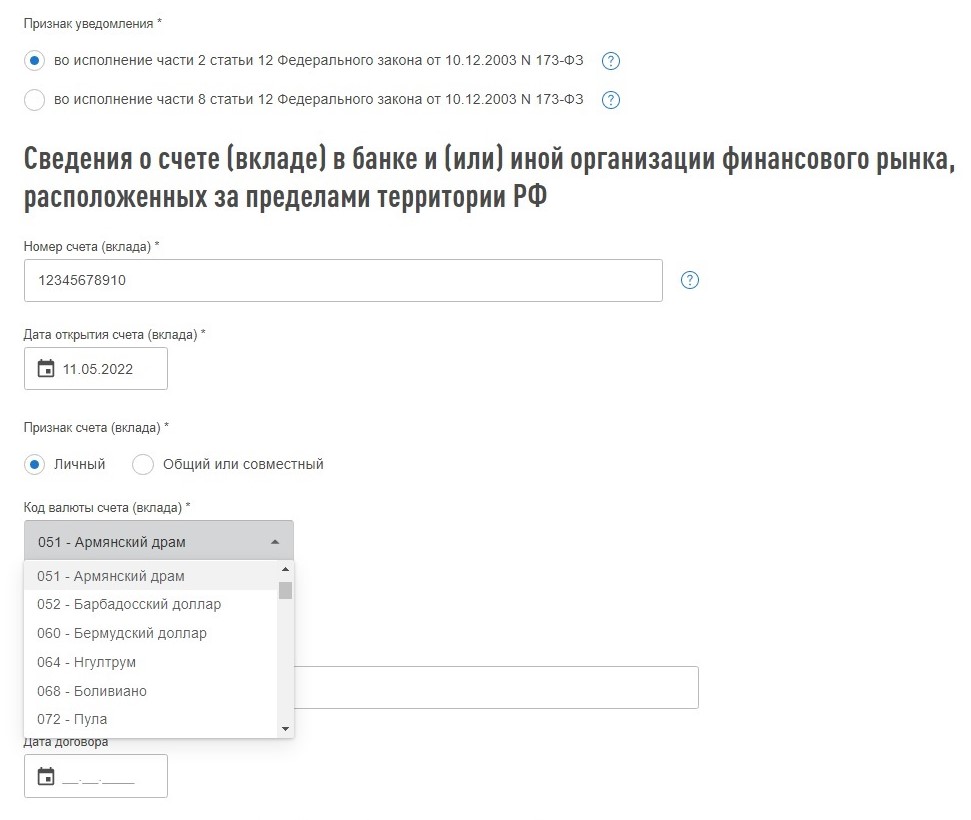

Шаг 4

На этой же странице заполняем сведения о счете: его номер, дату его открытия, потом нужно вписать, какой у вас счет — личный или совместный с другими людьми, а также внести валюту, в которой он открыт. Код валюты искать не нужно, можно выбрать из предложенных вариантов.

Шаг 5

Далее в той же форме заполняем сведения об организации, в которой у вас открыт счет: выбираем, где — в банке или другой финансовой организации, вводим название, ее адрес и страну.

Если у вас есть данные, которые не отмечены как обязательные, то их тоже можно внести. Например, в форме есть поля, куда нужно ввести информацию о номере и дате заключения договора. Поэтому не забудьте при открытии счета за границей взять договор.

В поле «номер налогоплательщика» речь идет о номере, который вам присваивает налоговая другой страны. Например, в Казахстане это индивидуальный идентификационный номер (ИИН) — аналог российского ИНН.

Шаг 6

На следующем этапе необходимо ввести пароль к сертификату электронной подписи (ЭП), поэтому если у вас ее нет, то нужно получить ее заранее.

Что будет, если не подать уведомление?

Россия обменивается налоговыми данными с 79 государствами дальнего зарубежья и 12 территориями. Кроме того, с 2020 года страны СНГ начали автоматический обмен данными о доходах и имуществе бизнеса и граждан, так что ФНС может сама узнать о том, что у вас есть счет за границей.

За нарушения валютного законодательства вы заплатите штраф, в том числе за то, что неправильно заполнили данные или подали уведомление не вовремя.

для граждан: от ₽300 до ₽500, если просрочить подачу отчета не более чем на десять дней, просрочка более чем на десять дней, но менее 30 дней — ₽1 тыс. до ₽1,5 тыс., более чем на 30 дней — от ₽2,5 тыс. до ₽3 тыс.;

для должностных лиц: от ₽5 тыс. до ₽10 тыс.;

для юрлиц: от ₽50 тыс. до ₽100 тыс.

Если не подать уведомление, то размер штрафа может быть таким:

для граждан: от ₽4 тыс. до ₽5 тыс.;

для должностных лиц: от ₽40 тыс. до ₽50 тыс.;

для юрлиц: от ₽800 тыс. до ₽1 млн.

С 11 марта международные платежные системы Visa и Mastercard приостановили работу в России — это отрезало пользователей от сделок за рубежом. Мы выяснили, как легче всего завести карту в иностранном банке

В этом тексте вы узнаете:

В какой стране открыть карту

Финансовый консультант Наталья Смирнова сообщила, что для открытия счета и карты наиболее популярны среди россиян Казахстан, Узбекистан, Азербайджан, Сербия, Грузия и Турция. Сложности возникают, когда сделать это необходимо без личного визита в страну или всего за несколько дней.

Важно учитывать ряд валютных ограничений. Помимо того что с 11 марта выпущенные в России карты Visa и Mastercard недействительны за рубежом, снять иностранную валюту можно только с вкладов, которые были открыты до 9 марта 2022 года, в размере не более $10 тыс. Столько же можно взять с собой наличными при выезде за границу на каждого члена семьи.

Также вы можете расплачиваться картой «Мир» и снимать с нее наличные в валюте страны вашей поездки там, где принимается карта «Мир». Это Турция, Вьетнам, Армения, Беларусь, Казахстан, Кыргызстан, Таджикистан и Узбекистан.

Как открыть карту в Казахстане дистанционно

Чтобы получить карту банка Казахстана, потребуется пройти несколько этапов. В посольстве страны в России можно подать заявление на выпуск ИИН (аналог российского ИНН).

«Индивидуальный идентификационный номер (ИИН) представляет собой уникальную комбинацию из 12 цифр, генерируется для физического лица при первичной регистрации в информационно-производственной системе изготовления документов. Он выдается как резидентам, так и нерезидентам, это занимает два-три рабочих дня», — сообщил финансовый консультант Игорь Файнман.

Другой вариант — для получения ИИН иностранцам нужно обратиться с заявлением через онлайн-портал egov.kz, для удаленной подачи заявки нужно иметь электронную цифровую подпись (ЭЦП) либо зарегистрировать свой номер телефона в базе мобильных граждан.

База мобильных граждан — база, в которой собираются и хранятся персональные данные пользователя услуг eGov. Индивидуальный идентификационный номер (ИИН) гражданина связан с номером телефона, внесенным в базу.

ЭЦП в Казахстане выдают при наличии ИИН, поэтому онлайн зарегистрировать иностранца может только обладатель казахстанского ИИН по доверенности. Иностранцу нужно нотариально оформить доверенность на обладателя ИИН и ЭЦП, который сможет подать за него заявку на сайте egov.kz и приложить скан доверенности либо посетить Центр обслуживания населения (ЦОН).

В Казахстане ключи ЭЦП, которые удостоверяют принадлежность подписи владельцу, можно получить удаленно, без посещения ЦОН, в том числе доверенному лицу. Для этого потребуются:

Когда будет готова ЭЦП, можно подавать заявку в банк. Проблемой может стать отказ банков открывать счет на российскую сим-карту. Кроме того, самостоятельно получить карту банка Казахстана онлайн не получится, однако это можно сделать дистанционно по доверенности.

В Halyk Bank редактору «РБК Инвестиций» пояснили, что открыть карту возможно только с помощью лица, доверенность на которое оформлена по требованиям законодательства Казахстана. В службе поддержки Altyn Bank предупредили, что открывать счета и карты на данный момент могут только резиденты.

В Forte Bank «РБК Инвестициям» сообщили, что открыть счет онлайн не получится: «Открытия карты и счетов в банке Forte Bank для нерезидентов РК осуществляется только через отделение банка с присутствием самого держателя счета. К сожалению, открытие счета, карты, депозита или же другого продукта онлайн недоступно».

При личном присутствии счета для россиян открывают практически все крупные банки Казахстана, указала независимый финансовый советник Анастасия Тарасова:

- Halyk Bank (он же Народный банк)

- Kaspi Bank

- «Отбасы банк»

- Altyn Bank

- Jusan Bank

- Банк Китая в Казахстане

- Банк «ЦентрКредит».

Карту можно открыть в Кыргызстане

Некоторые банки страны предлагают клиентам помощь в оформлении карты за рубежом, но однодневный визит в Кыргызстан все же потребуется. Так, в службе поддержки Коммерческого банка Кыргызстана «РБК Инвестициям» сообщили, что банк готов оформить карту Visa за три-четыре часа, с собой необходимо иметь только паспорт и загранпаспорт, копии документов нужно будет передать на проверку представительству банка в России. Помимо расходов на билеты, придется заплатить ₽500 за услуги представительства.

«Вы определяете дату поездки и прилетаете в Бишкек. Там есть выделенная группа сотрудников центрального офиса, они уже по списку будут знать, что вы через бэкофис оформились. Вы оформляете договоры, получаете карту и после обеда на следующий день вечерним рейсом возвращаетесь. Можно будет день в день выпустить, есть срочное изготовление, которое займет три-четыре часа», — объяснили в службе поддержки.

Представительства иностранных банков в России, как правило, не позволяют открывать карты международных платежных систем. По данным ЦБ на 6 мая 2022 года, в России действовали представительства 36 иностранных банков, из которых к странам ближнего зарубежья относятся Арма-банк (Абхазия), Юнибанк (Армения), Нурбанк (Казахстан), а также Коммерческий банк Кыргызстана. «РБК Инвестиции » не смогли связаться с представительствами Арма-банка и Юнибанка. Как сообщили в Нурбанке, открыть карту или счет через представительство не получится, потребуется личный визит или помощь доверенного лица в Казахстане.

Карточный туризм в Узбекистан

Российский туроператор «Веди Групп» предлагает россиянам тур в Ташкент «За VISA в Узбекистан», во время путешествия туристы могут открыть счет в банке и оформить долларовую карту Visa или Mastercard. Продолжительность составляет от двух ночей, стоимость при бронировании с 16 марта по 16 мая туров на период с 3 апреля по 23 октября составляет ₽23 тыс на человека. Фирма обещает предоставить представителя при посещении банка, предварительную подготовку документов. На сайте оператора указано, что время открытия карты составляет один час, на выбор предлагаются банк «Ипак Йули» и Kapital Bank.

Для оформления нужны заграничный паспорт (копия), регистрация по месту пребывания в отеле Узбекистана (для открытия счета) и заявление — при первоначальной подаче документов. Также потребуется оригинал паспорта при визите в банк для получения карты. Узбекская сим-карта выдается клиентам по прилете в Ташкент, к этому номеру телефона будет привязан мобильный банк. Карта выпускается сроком на три года с возможностью перевыпуска и продления. Пополнять эти карты в России на данный момент можно через платежную систему «Золотая корона».

Оператор «Русский Экспресс» предоставляет аналогичную услугу. Тур в Ташкент длительностью три-четыре ночи позволяет оформить карты в банке Kapital Bank, «Ориент Финанс» или «Ипак Йули». Возможно открыть карту Visa в долларах и Mastercard в евро, а также получить карту китайской платежной системы Union Pay. Карта выпускается сроком на три года с возможностью перевыпуска и продления. Предложение действительно только для физических лиц.

С помощью представителя туроператора клиенты получают временную регистрацию в Узбекистане по месту пребывания, оформляют местную сим-карту с подключенным роумингом. К ней привязывается мобильное приложение банка, которое есть у любого из перечисленных банков; оно доступно на русском, английском и узбекском языках.

Карты Visa и Mastercard можно оформить в банке и получить на руки в течение одного — четырех часов. Оформление карты Union Pay займет минимум два рабочих дня, необходимо сначала получить ПИНФЛ (персональный идентификационный номер физического лица, аналог СНИЛС). Срок оформления ПИНФЛ — до 12 часов. Его выдают в отделе миграции и оформления гражданства органов внутренних дел (ОМиОГ) по месту временной регистрации.

Кроме того, необходимо заложить время на приобретение узбекистанской сим-карты, к которой будет привязана банковская карта, а также на подготовку документов и пополнение счета после получения карты, предупреждает туроператор.

Помимо валютной карты оформляется также карта Uzcard в национальной узбекской валюте, она нужна для перевода рублей с российских карт, покупки валюты и ее зачисления на карты Visa и Mastercard.

Пополнить карту с территории Узбекистана можно наличными в отделениях банка. С территории России — через систему SWIFT-переводов или в отделении любого российского банка, не отключенного от SWIFT. Также можно пополнить карту через перевод в российских рублях на рублевый счет в узбекском банке. Удаленно пополнить карту валютой через систему Сбербанк Онлайн невозможно.

Получать средства на личный валютный счет в Узбекистане с юридического иностранного счета невозможно. Получение средств на счет или карту в Узбекистане возможно только с личных счетов.

Переводить средства с валютных карт из Узбекистана в Россию можно:

- в иностранной валюте через систему SWIFT;

- в российских рублях с рублевого счета на рублевый счет;

- в российских рублях через комбинацию Uzcard — Сбербанк Онлайн.

Для оформления карты нужны:

- заграничный паспорт и его копия;

- регистрация по месту пребывания в Узбекистане (оформляется туроператором);

- заявление.

При визите в банк нужен оригинал загранпаспорта для получения карты. Карта привязывается к номеру телефона узбекистанской сим-карты. Для подключения сим-карты потребуется оригинал загранпаспорта и карточка регистрации по месту пребывания.

Для открытия дополнительного рублевого счета, а также для оформления карты Union Pay нужно заранее оформить ПИНФЛ. Для оформления карт Visa и Mastercard без открытия дополнительных счетов ПИНФЛ не требуется.

У карт Visa неснижаемый остаток — от $5 до $200 в зависимости от категории, у карт Mastercard — от €10 до €20 также в зависимости от категории.

Как открыть иностранную карту

Запрета на открытие счетов и карт в Европе для граждан России формально нет, но на фоне спецоперации на территории Украины информацию об ограничениях стоит уточнять в каждом конкретном банке.

На то чтобы открыть иностранную карту, может потребоваться до нескольких недель в зависимости от банка и страны: перечень необходимо уточнять в каждом конкретном случае. Стоит взять с собой оригиналы и заверенные копии таких документов, как:

- паспорт гражданина России;

- загранпаспорт;

- местный ИНН;

- справка ФНС о доходах за 6–12 месяцев;

- отчет по движению средств на счете;

- справка о составе семьи;

- справка об отсутствии судимостей;

- регистрация по месту пребывания или адрес временного пребывания.

Кредитные организации, в которых вы оформляете карту, также могут потребовать рекомендации российского банка и работодателя о добросовестности исполнения вами своих обязанностей, копии оплаченных квитанций ЖКХ, вид на жительство, договор об аренде недвижимости в стране и прочие дополнительные документы. Также часто требуется местная сим-карта.

Зарубежные банки предъявляют различные требования к размеру неснижаемого остатка на депозите для открытия карты. Например, в банковских структурах, находящихся в офшорах, Китае и странах Балтии минимальная сумма вклада составляет от $100–200, но чаще банки требуют иметь на счету сумму, эквивалентную около $50 тыс.

Как платить налоги

Открывать счета в иностранных банках не могут только госслужащие и их несовершеннолетние дети, согласно российскому законодательству. Однако при открытии счета в иностранном банке необходимо сообщить об этом российской ИФНС, так же как и о закрытии счета либо изменении реквизитов. Сделать это надо в течение 30 дней. Однако если вы проведете за границей больше 183 дней в течение календарного года, можно не подавать сведения налоговой службе.

Сообщить сведения проще всего онлайн через форму в личном кабинете налогоплательщика, также это возможно по почте, лично или через представителя, которому вы дадите нотариальную доверенность с полномочиями уведомлять налоговую о заграничных счетах.

Таким же образом придется ежегодно не позднее 1 июня следующего года предоставлять отчет о движении денег по счету, чтобы уведомлять ИФНС о количестве денег на ваших счетах в каждой валюте. Важно помнить, что с 1 марта валютным резидентам нельзя зачислять иностранную валюту на свои счета и вклады в банках за пределами России со своих российских счетов. Оплату от работодателя получать на зарубежный счет по-прежнему можно. Также временно действуют ограничения на переводы без открытия банковского счета и валютные переводы физлиц-резидентов за рубеж.

Иностранные банки в России не помогут

Важно помнить, что российские отделения иностранных банков не помогут обойти ограничения, поскольку зарубежные кредитные организации могут действовать в России только через дочерний российский банк. То есть формально это российская компания с участием иностранной кредитной организации.

Федеральный закон «О банках и банковской деятельности» не позволяет иностранным кредитным организациям открывать представительства и филиалы на территории России. Например, российский Райффайзенбанк является «дочкой» австрийского RBI (Raiffeisen Bank International), аналогичная ситуация с группами Societe Generale (дочерние Росбанк и РН-Банк), Unicredit и Citi.

Узнайте о возможностях нашего Каталога в телеграм-канале «РБК Инвестиций»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Автор статьи

Читайте также: