Нужно ли заверять расписку у нотариуса при займе денег

Обновлено: 24.04.2024

Я планирую купить квартиру за 5 млн рублей. На данный момент есть чуть меньше половины этой суммы — 2 млн, которых хватает на первый взнос по ипотеке. У меня нормальный доход — 300 000 Р , поэтому ипотеку, скорее всего, дадут без проблем.

Мои родители предлагают занять 3 млн у них, чтобы не платить лишних денег банку и оставить их в семье. Занять предлагают под меньший процент, чем у банка.

В целом я не против такой сделки: гораздо приятнее отправлять деньги не банку, а отцу на счет. Но родители хотят оформить сделку официально, с договором, чтобы быть спокойнее. У нас очень хорошие отношения, но я их понимаю: в наши времена даже сыновья обманывают, поэтому согласен на это.

Возможно оформить такой кредит самостоятельно, без услуг нотариуса и юриста? Будет ли наш договор иметь юридическую силу? Что стоит в нем указать?

Ваших родителей можно понять. Когда люди одалживают друг другу деньги, родственные связи часто уходят на второй план. Если довести дело до принудительного взыскания через суд, близкие люди легко могут стать врагами.

В вашем случае сумма немалая, поэтому советую составить договор займа и долговую расписку: этого требует закон. Договор с родственниками имеет такую же юридическую силу, как если бы вы брали кредит в банке. Составить его можно самостоятельно без помощи юриста или нотариуса. Расскажу подробно, как все оформить.

Курс о больших делах

Как правильно составить договор и расписку

Займы на сумму более 10 000 Р обязательно оформлять письменно. Для этого подходит договор займа и долговая расписка. Договор подтверждает наличие долговых обязательств, а расписка — факт передачи денег. Если этих документов нет, можно считать, что деньги родители вам подарили.

По закону договор займа считается заключенным после передачи денег, а не с момента подписания. Именно поэтому его заключают вместе с распиской. Если договора нет, то в суде заемщик может заявить, что ничего не должен, а деньги ему подарили. Мы рассказывали, как подруга заняла деньги без договора, но с распиской, а заемщица отказалась платить. Девушке все же удалось вернуть долг через суд.

По договору займа одна сторона передает деньги, а другая обязуется вернуть долг к оговоренному сроку. Такой документ могут заключать не только организации, но и обычные люди и даже родственники. Он будет иметь равную юридическую силу с одинаковыми последствиями в случае его неисполнения.

Установленной формы договора займа в законе нет, поэтому его составляют в произвольной форме. Оформить документ можно самостоятельно, без помощи юриста. Главное — прописать в договоре основные пункты:

- ФИО и паспортные данные ваши и одного из ваших родителей, с которым заключаете договор.

- Дату и место составления.

- Сумму займа и валюту. Ее указывают цифрами и дублируют прописью в скобках.

- Срок возврата займа. Если его не прописать, деньги придется вернуть в течение 30 дней после первого требования.

- Способ и место передачи денег. Например, наличными или банковским переводом.

- Порядок возврата: всю сумму сразу или частями.

- Проценты по займу. Об этом расскажу ниже.

- Штраф за просрочку. Если он не указан в договоре, значит, заемщик не обязан его платить.

- Возможность переуступки права требования другому человеку. К примеру, можно ли будет вернуть деньги не вашему отцу, а матери.

- Какой суд будет разбирать спор, если он возникнет. О том, как его выбрать, мы рассказывали в отдельной статье.

- Подписи обеих сторон.

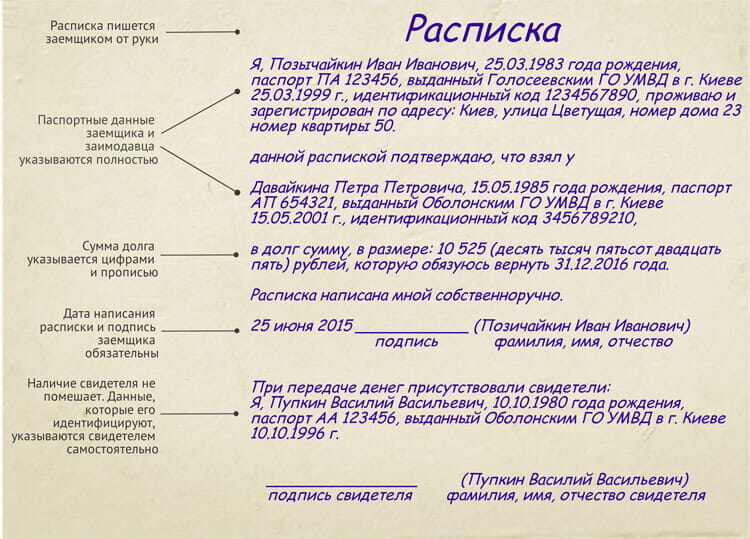

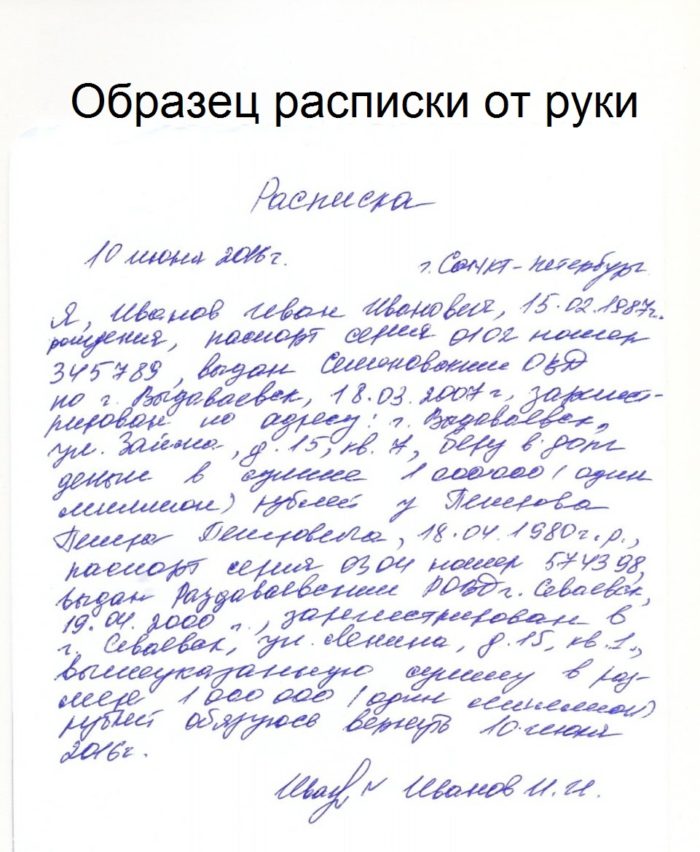

Расписку пишет заемщик от руки. В ней укажите паспортные данные заимодателя и заемщика, сумму займа, срок и условия возврата, возможные санкции, если не отдать деньги вовремя. Внизу документа поставьте дату составления расписки и свою подпись. Расписка будет отдельным приложением к договору.

Еще можно пригласить свидетелей, которые подтвердят факт передачи денег подписью в долговой расписке.

После подписания документов и передачи денег вы становитесь заемщиком, а один из родителей — заимодавцем. Последствия неисполнения обязательств такие же , как при оформлении кредита в банке. Если вы перестанете платить, родители вправе обратиться в суд уже на следующий день после начала просрочки.

Нужно ли заверять договор займа у нотариуса

По закону нотариально заверять договор займа необязательно. Простого письменного документа, где стоят подписи всех сторон, достаточно.

Нотариальное заверение упрощает процедуру взыскания долга. Например, если вы перестанете платить, ваши родители смогут получить у нотариуса исполнительную надпись и сразу обратиться к судебным приставам, чтобы взыскать деньги. В случае с простым письменным вариантом договора придется подавать иск в суд и ждать рассмотрения дела.

Какие проценты назначить

Назначать проценты могут банки и обычные граждане, которые одалживают деньги друг другу. Если проценты не установить, они будут равны ключевой ставке Центробанка. С 25 октября 2021 года это 7,5% годовых. Договор между гражданами будет считаться беспроцентным для займов до 100 000 Р .

Если вы вернете деньги раньше, то сможете заплатить проценты частично. К примеру, если вам выдали деньги под 6% годовых, а вы вернули их за полгода, то вправе выплатить только 3% сверх одолженной суммы.

К долгу можно назначить любые проценты: никаких ограничений в законе нет. Главное — четко прописать процент в договоре, чтобы заемщику, суду или приставам было понятно, сколько придется отдать.

Если суд посчитает проценты слишком обременительными для заемщика, он может снизить их по своему усмотрению. Так происходит, когда размер процентов в два раза выше тех, что обычно начисляют по займам.

Как обеспечить возврат займа

Когда занимаешь большую сумму, как в вашем случае, заимодатель может предусмотреть вариант залога, чтобы обезопасить себя. Такой вариант разрешен организациям и гражданам. Вместо возврата денег родители смогут потребовать ваше имущество: квартиру, машину, земельный участок, коммерческую недвижимость, телефон или ноутбук.

Для этого следует дополнительно заключить договор залога. Его составляют произвольно: установленной формы в законе нет. В договоре укажите паспортные данные заимодателя и заемщика, сведения о залоге — оценочную стоимость, а, например, для квартиры еще и кадастровую, — площадь, адрес.

Еще пропишите в договоре ссылку на договор займа, который обеспечивается залогом, и условия реализации залога в случае невозврата долга.

Необязательно заверять договор залога у нотариуса — достаточно подписанного документа. К нотариусу придется обратиться, если в залог передается доля в недвижимости или договор займа нотариально заверен.

Договор заверяют в Росреестре, если залогом служит недвижимость. В противном случае он будет считаться незаключенным и взыскать залог не получится.

Вообще занимать деньги у родственников - верный способ с ними поссориться, поэтому так лучше не делать. Однако если приспичило, то оспорить займ без нотариального подтверждения на порядок проще (подписи подделаны, и вам ничего не должны), поэтому при крупных суммах все желательно делать через нотариуса. Что касается процентов, то зачем вам, собственно, лишние взаимодействия с налоговой? Прописывайте в договоре сумму большую на величину процентов, и указывайте точный срок погашения займа.

Учитывая, что сумма крупная, и вы с родителями уже экономите на банках, сходить у нотариусу - не такая плохая идея, он заверит договор и сам факт передачи денег. Кроме того, можно включить в договор условие о взыскании долга по исполнительной надписи нотариуса, тогда родители смогут взыскать с вам деньги без суда - быстро и дешево.

А что к нотариусу ближайшему не сходить и не оформить займ нотариально?

Natalia, так сделать возможно, но будут расходы по оплате за составление самого договора и его нотариальное удостоверение, поэтому рекомендую сначала узнать у нотариуса вопрос цены его услуг. Само по себе нотариальное удостоверение договора что дает? не надо самому заморачиваться с договором, да еще сложно будет потом утверждать что подпись не твоя, нотариус удостоверяет при нотариальной сделке кем именно (ФИО) подписан договор. Следует учесть, что если позднее захочется внести изменения в такой договор, то такое соглашение тоже потребуется нотариально удостоверять.

Спасибо за ответ! 🙏

Возможно у кого-то возникнут вопросы, поэтому расскажу чем все закончилось:

- договор оформили сами, указали в нем все, кроме 9, 10, 11 пунктов.

- я подписал расписку о получении, правда, сделал это уже после того, как передали деньги продавцу квартиры

- для составления графика погашения взяли табличку от ВТБ - с ней удобно вести учет оставшегося долга, есть возможность указывать сумму досрочного погашения, а не только ежемесячного платежа

Любая расписка, написанная даже рукописным текстом имеет "некоторую" юридическую силу. Но ровно настолько, насколько может окрепнуть маразм сторон при отстаивании своих прав в полиции и суде, в случае, если что-то пойдёт не так. То есть, если одна из сторон обвинит другую официально, а другая признает свою вину, тогда считайте, что юридическая сила есть в данном рукописном тексте. Но если же одна из сторон начинает говорить, что никаких денег не получали и т.д тут начнётся геморрой. Поэтому, если отношения нормальные, можно просто составить рукописный договор со всеми вытекающими, и каждый месяц при оплате делать пометку о внесении средств с датой, может быть даже подписью (личный опыт). Если у кого-то, всё-таки, возникают сомнения, заморочтесь по полной.

Возможно оформить такой «кредит» самостоятельно, без услуг нотариуса и юриста? Да, Будет ли такой договор иметь юридическую силу? Да, если правильно оформлен.. Что стоит указать в договоре? Чтобы правильно оформить договор займа и чтобы он имел юридическую силу, участие нотариуса необязательно, а юрист - если самостоятельно затрудняетесь оформить сам договор. Договор следует оформить в простой письменной форме, с указание сторон договора (ФИО, паспортные данные, адреса жительства и регистрации, предмет (передача в собственность Заемщика конкретной суммы займа, с указанием даты и способа выдачи), а также существенные условия займа: на какой именно календарный срок предоставляется, под какой процент годовых, какой порядок выдачи займа и его возврата (оптимально обычно аннуитентными платежами, как в банке, т.е.ежемесячно одна и таже сумма, можно воспользоваться в интернете калькулятором аннуитент платежей), определить порядок возврата (наличными с оформлением расписки о получении каждого платежа, либо перевод на счет или банковскую карту - это удобнее , не требует встреч, не требует ежемесячно оформлять расписки (итогово расписку по договору), но есть риск привлечения внимания банка и ФНС), в какой срок будет ежемесячный платеж. ВЫдача займа оформляется письменной распиской Заемщика о получении денег. Если срок длительный займа, то рекомендуется периодически оформлять акты сверки расчетов где будет указано состояние расчетов на определенную дату. Основные моменты назвал.

Финансовые операции, которые проводятся между физическими лицами без посредничества юристов или свидетелей, принято подтверждать расписками. То есть, один субъект дает другому деньги, если у того нужное количество средств отсутствует, а заемщик обещает своевременно провести их возврат. Документ этого формата составляется в произвольной форме, пишется от руки, содержит всю информацию о совершенной сделке и подпись.

Но нужно ли заверять составленную от руки расписку у нотариуса, какие выгоды это дает, и когда не стоит пренебрегать подобной практикой – это вопросы, требующие дополнительного рассмотрения. Если в бумаге допущены ошибки и исправления, то она не может считаться действительной, поэтому следует написать новую расписку, чтобы она была неоспоримым доказательством правоты кредитора в суде.

Обязательно ли заверение нотариусом?

Составленную от руки расписку, необходимо заверять нотариально во избежание излишних претензий со стороны одного из участников сделки, предметом которой являются финансовые средства. Если человек дает деньги в долг, то ему необходима гарантия, что в случае сотрудничества с недобросовестным заемщиком, он сможет вернуть свои финансовые средства назад. Заверенная нотариальная расписка имеет юридическую силу в суде, помогая в 100% случаев доказать пострадавшему свою правоту.

Пользование услугами юриста – необязательный пункт составления формальных документов, но возврат долга по незаверенной бумаге будет затрудненной задачей, если должник не захочет возвращать деньги. Заверенная профессиональным нотариусом расписка выступает гарантийным талоном кредитора. Из-за этого, одалживая знакомым, друзьям, соседям крупную сумму денег, необходимо лишний раз перестраховаться.

Как заверить расписку у нотариуса?

Договор у нотариуса заверяется по стандартному алгоритму, но прежде, чем приступать к этому моменту, пользователь должен правильно составить бумагу подтверждающего типа. Договоренность может подписываться только нотариусом, но пригласить свидетелей никто не запрещает, это будет фактором дополнительной защиты. Бумагу нужно написать от руки в 2 экземплярах, поставить дату и подпись, указать, что претензии у сторон отсутствуют. Не зная правила составления этой бумаги, можно попросить специалиста не только заверить документ, но и помочь с его составлением.

Когда текст готов, подписи поставлены, заверение проходит по этому алгоритму:

Расписка, заверенная практикующим нотариусом, становится полноценным договором, соблюдать условия, которого необходимо обязательно. Есть много случаев расписки неправильной, а если она не была заверена, то доказать свою правоту в суде кредитор не сумеет.

Сколько стоит заверение?

Форма договора долгового характера является произвольной. Его нотариального подтверждения не требуется.

Если человек за счет проведения операции желает получить стопроцентную гарантию продуктивного сотрудничества с заемщиком, то цена придания юридической силы бумаге будет зависеть от этих факторов:

- обращается субъект к государственному или частному юристу;

- каком регионе проживает человек (в разных районах и областях расценки могут отличаться);

- о каком объекте договора идет речь;

- насколько быстро необходимо выполнить запрос клиента.

Чтобы узнать примерные цены услуги, существует бесплатная консультация юриста, которая поможет получить полную, достоверную информацию об интересующих человека моментах.

Особые случаи, когда заверение нотариуса обязательно

Если заемщик получает большую сумму наличных на руки, то кредитору нужно заверить написанную должником расписку нотариально. Есть случаи, в которых только юридически заверенная расписка считается подлинной, и они являются следующими:

- сумма займа превышает размер заработной платы должника примерно в 10 раз;

- обе стороны договоренности являются сторонниками официального заверения бумаги;

- стороны хотят получить полную уверенность в том, что их договоренность является законной.

Получить деньги в долг по расписке выгоднее, чем взять кредит в банке, поэтому система оформления и заверения таких документов является хорошо налаженной, позволяет каждому воспользоваться этой услугой. Заверение нотариуса – это прямое доказательство грамотного составления сделки, которое на 100% будет полезным в суде.

Требования к незаверенной расписке

Согласно законного решения судьи, юридическая сила незаверенной расписки проявляется только в том случае, если при ее написании все было сделано правильно. Если документ не заверяется, в этом случае должна быть ее структура четкой и правильной, соответствуя таким требованиям:

- документ указанного типа обязательно должен быть написан от руки;

- писать документ должен получатель финансовых средств своим почерком;

- есть потребность ставить точную дату составления бумаги, ведь ее юридическая сила имеет период, который ровняется трем годам;

- в документ нужно внести паспортные данные, как заемщика, так и субъекта, дающего деньги в долг, указав, кто какой стороной такого рода взаимоотношений является;

- когда объектом договоренности выступает не наличка, а конкретный предмет, нужно составить детальное описание всех его качеств и характеристик;

- если объектом составленной договоренности выступает транспорт, то обязательно прописывается номер его двигателя, модель, марка, тип кузова, вин-код и цвет;

- об условиях выдачи займа и правилах его возврата нужно написать детально;

- когда денежные средства выдаются в пользование под проценты, их количество четко указывается;

- данные и сумму долга необходимо указать цифрами и отобразить прописью;

- валюта, в которой был передан долг указывается в обязательном порядке;

- при сдаче в аренду квартиры, когда это делается под расписку, нужно четко описать все ее характеристики, указать какое имущество там находится;

- точный срок возврата, одолженного движимого или недвижимого имущества, а также денег должен присутствовать обязательно.

Подписав бумагу, нужно расшифровать подпись, ведь только тогда она будет действительной без нотариального заверения. Если указанное в расписке количество процентов будет ровняться ставке банковского кредита, то заемщику лучше выбрать второй вариант, ведь он более практичный.

По документам должника стоит дополнительно сверить прописанную им в бумаге информацию, поскольку недобросовестные люди указывают неверные данные, а кредиторы потом ничего не способны доказать. Совершать сделку по поддельным документам, стало актуально, ведь ее нельзя оспорить, и мошенники на этом зарабатывают.

Не заверенная в конторе нотариуса расписка имеет юридическую силу в случае ее грамотного написания. В бумаге можно указать не только объект займа, проценты, срок выплаты, но и что будет в случае, если человек не вернет одолженную вещь или деньги вовремя. Сделав все по этому списку, можно считать расписку правильно составленной, поэтому можно обойтись без нотариуса и дополнительных денежных затрат.

Можно ли вернуть долг по незаверенной расписке?

Возврат долга по незаверенной расписке является реальностью. Если даже в документе не прописано, когда человеку нужно отдать долг, то суд установит тридцатидневный период для его погашения, в случае правильного оформления письменной договоренности.

В момент возврата должником финансовых активов, что регулируется также законом статья 811 гражданского кодекса, кредитор обязуется вернуть расписку второму участнику этих взаимоотношений. Если обязанности заемщиком выполнены не были, то субъект, который давал ему деньги, имеет право обратиться к мировому судье, даже если печати нотариуса нет.

В процессе судебного разбирательства, исполнение решения судьи будет возможным, если пострадавшая сторона напишет ходатайство.

Чтобы составить это заявление, нужно заполнять его по такому принципу:

- прописать наименование судебного органа, в который направляется заявление пострадавшей стороны;

- полностью указать собственные личные данные;

- написать информацию о субъекте, который выступает в роли должника;

- детально описать суть претензии к ответчику;

- приложить все копии важных документов, подтверждающих, что требования заявителя являются обоснованными и полностью законными (долговая расписка).

После поступления такого заявления в суд, решение выносится на протяжении 5 суток. В суде выдается приказ, исполнение которого является обязательной мерой. Если человек брал вещь по расписке и не имеет возможности ее вернуть, то судебные приставы получают преимущества конфисковать имущество субъекта в том размере, какой была сумма долга в денежном эквиваленте или другого займа. Возврат денежных средств при отсутствии нотариального подтверждения должен быть выполнен в течении одного месяца.

Если должник не платит, а расписка составлена верно, то кредитору следует написать заявление в суд, имея полное право вернуть весь долг. Когда обращаться в суд, решает кредитор, но это не должно быть позже периода, составляющего более трех лет с момента вступления договоренности в силу.

Заверенная нотариусом долговая расписка и документ, составленный без его участия, имеют одинаковую силу, кроме отдельных случает и это стоит учитывать. Даже если кредитор не является предпринимателем, заемщик получает обязанность написать расписку и четко следовать указанным в ней условиям, во избежание суда. В любом случае, деньги придется отдать, так что лучше это сделать по доброй воле.

Нотариальное заверение расписки не относится к списку обязательных требования, а выступает в роли дополнительного гарантийного талона. Оспорить правильно составленную и заверенную расписку в суде должник не сумеет, что является основным положительным моментом для кредитора. Этот произвольно написанный документ можно считать полноценным контрактом, условия которого должны быть исполнены обеими сторонами в полном объеме.

Чтобы не бежать в нотариальную контору, достоверность указанных данных на бумаге нужно проверять пару раз, убедившись, что они верные. Внимательность тоже является гарантией заемщика на то, что одолженная сумма будет возвращена назад в полном объеме, без дополнительных проблем. Расписка сама по себе является юридически весомым документом, поэтому идти с ней к нотариусу или нет – решение кредитора и заемщика, а не незаменимая мера.

Видео по теме:

Очень часто люди хотят утвердить свои взаимоотношения между собой распиской. Расписка от руки наиболее удобный и быстрый вариант, когда не требуется пользоваться услугами нотариуса.

Тем не менее граждане часто задумываются, а имеет ли такой документ правовую силу.

Особенности рукописных расписок

Расписка — документ, написанный в произвольном виде, который подтверждает, что одна сторона оказывает какие-либо услуги или передает денежные средства другой. Четко фиксированной формы, которой должен соответствовать такой документ, законодательством не предусмотрено.

Этот документ, написанный от руки, представляет собой более упрощенную форму договора, который не требует тратить время на поход к нотариусу и деньги на оплату его услуг. Местом составления такой расписки является удобное для обеих сторон место, не предусматривающее каких-то обязательных критериев. Данное понятие есть в российском законодательстве, поэтому если должник откажется от выполнения своих обязанностей, восстановить свои права можно через суд.

Случаи, когда можно составлять расписку от руки

Несмотря на удобство составления и ряд плюсов рукописной расписки, использовать ее можно не в любой ситуации. Прежде чем составлять такой документ, важно знать, будет ли она иметь правовую силу в данном случае. Так как существует перечень договоров, например, договор о купле-продаже недвижимости, договор дарения недвижимости и другие, которые имеют силу только после засвидетельствования нотариусом.

Распиской от руки можно ограничиться, если одалживаемая сумма не превышает десять МРОТ. Суммы меньше вышеуказанной также лучше фиксировать в этом документе, чтобы не возникало неприятных ситуаций. А большие суммы необходимо заверять в нотариальной конторе.

При оказании разных видов услуг, такая расписка тоже продолжает действовать.

Актуальна она будет и при сдаче/съеме квартиры. В данном случае две стороны таким образом могут обезопасить себя: одна — от непорядочных арендодателей, другая – для исключения варианта расторжения сделки в короткий срок, на который первоначально не рассчитывали. В такой ситуации все финансовые отношения должны быть оговорены и зафиксированы в договоре. Нужно указать сумму передачи денег за квартиру и срок, в течение которого арендаторы имеют право пользоваться жильем.

Как правильно написать расписку, чтобы она была действительна в суде

Большинство расписок, которые пишутся от руки, носят финансовый характер. Например, бытовая ситуация, когда друг или родственник занял крупную сумму денег на определенный срок.

Чтобы просто бумага превратилась в документ и была доказательством в суде, необходимо знать некоторые правила:

- Расписка пишется в присутствии двух сторон.

- Оформлять ее следует разборчивым почерком тому человеку, который берет деньги в долг или пользуется какой-либо услугой, а не тому, кто предоставляет какое-либо благо.

- В случае, если гражданин воспротивится выполнению своих обязательств, через почерковедческую экспертизу в суде можно установить личность, написавшую данный документ.

- Не знающие граждане предпочитают распечатывать расписку на принтере, поскольку считают, что написанная от руки она не имеет никаких обязательств. Это является заблуждением, более того, при обращении в суд могут возникнуть трудности в процессе установления личности, которая писала данный документ.

- Распечатанная на компьютере форма может быть использована при заверении нотариусом.

При использовании рукописного документа выгоднее будет, если должник собственноручно оформит его.

Содержание документа

При составлении документа нужно следовать следующей инструкции:

- Обязательным условием при составлении расписки является указание полностью ФИО человека. В противном случае, при возникновении спорной ситуации, в суде такой документ не будет иметь никакой силы.

- Обязательным критерием, при помощи которого можно распознать, какая именно личность написала данную расписку, является указание паспортных данных заемщика. Надеяться на то, что человека с такими же ФИО невозможно встретить – неосмотрительно. Поэтому наличие паспортных данных будет бесспорным доказательством при установлении личности в суде.

- Если должник окажется недобросовестным и все-таки придется искать способы, чтобы он вышел на связь, в расписке должны быть указаны место жительства, телефон и другая подобная информация.

- В расписке необходимо подробно изложить все обстоятельства предоставления услуги. Цель ее написания должна быть доступна и понятна. Если речь идет о предоставлении денежной суммы в долг, то необходимо указать, какая сумма передана — цифрами и прописью.

- Зафиксировать факт получения денег. Указание суммы прописью является обязательным критерием, на которое обращает внимание суд.

- Указание валюты, в которой переданы деньги. Если это не российские рубли, то не лишним будет указать и курс, по которому деньги должны быть возвращены.

- Особое внимание нужно уделить датам. Должны быть указаны полная дата составления документа и дата возврата средств или оказания услуг.

- Расписка должна быть написана без зачеркиваний, исправлений, чтобы не возникало нескольких интерпретаций.

- Следует обратить внимание на подпись получателя в паспорте и ту, что он ставит в документе. Это позволит исключить малейшие сомнения суда в подлинности личности.

- Последнее, на что следует обратить внимание — это ручка, которой будет написан документ. Есть такие разновидности чернил, которые со временем теряют яркость, смазывают текст — их лучше не использовать. Обычная шариковая ручка подойдет как нельзя лучше.

Если пользоваться вышеперечисленными правилами, то при необходимости обращения в суд, кредитору будет намного проще защитить свои права.

Какую силу имеет расписка, написанная от руки?

Расписка имеет юридическую силу, и написать самолично ее может любой человек, у которого есть паспорт гражданина РФ. Фактически такой документ является договором займа.

Чтобы не возникало сомнений в отношении того, что расписка обладает юридической силой, можно ознакомиться со статьей №808 Гражданского кодекса России.

Заверение нотариусом нужно или нет?

Российское законодательство, а именно Гражданский кодекс (ст.163), говорит о том, что в обязательном порядке нотариально заверяются расписки в том случае, если обе стороны договора этого желают или в случаях, предусмотренных законом.

Четких требований, что расписка должна быть заверена, не предусмотрено. Законодательство выделяет некоторые виды сделок, например, связанные с недвижимостью или если предмет договора – крупная сумма денег, которые необходимо осуществлять только в присутствии нотариуса.

Сомнения в оформлении расписки без юриста не оправданы. Надежность подписания нотариусом заключается только в том, что зачастую люди написав от руки, считают, что могут не выполнять своих обязательств. Но это лишь недобросовестность, и все права в любом случае можно защитить через суд. Единственным минусом расписки от руки можно считать трату времени и средств на проведение экспертизы и судебные заседания.

Если долговая расписка подтверждает передачу денег должнику в незначительном размере, то нотариус вправе вообще не заверять такой документ. Только если его оформить, как приложение к договору займа.

Нужно ли заверять, каждый решает сам, так как и рукописный документ является полноценным юридическим актом. В суде он является доказательством, как и любой другой, заверенный нотариально. Наличие или отсутствие подписи нотариуса не является основанием для претензий и споров. Законодательство разрешает использовать такую форму без привлечения свидетелей и нотариуса при составлении и подписании договора.

Советы юристов

Видео по теме:

Самым простым способом оформления передачи денег взаймы от одного физического лица другому заслуженно считается расписка о займе денег. Конечно же, можно обойтись вообще без документов, но такой подход к сделке часто становится причиной возникновения многочисленных проблем. Например, с принудительным взысканием средств с должника, не желающего исполнять взятые на себя финансовые обязательства. Рассмотрим подробнее ответы на несколько актуальных вопросов: как и когда оформляется расписка о займе денежных средств, где используется документ и какие типичные ошибки допускают его составители.

- Термины и определения

- Составляем документ - содержание расписки о займе денег

- Как назначать проценты?

- Как обозначить штрафы?

- Стоит ли составлять расписку при предоставлении займа?

- В какой форме оформляется документ – от руки или печатной?

- Как избежать ошибок при составлении расписки?

Термины и определения

Первым делом необходимо дать определения двух базовых терминов. Под займом понимается передача денег или другого имущества во временное пользование или собственность с обязательным условием возврата. При этом допускается как безвозмездный, так и возмездный характер подобных взаимоотношений. Применительно к денежным займам второй встречается на практике заметно чаще.

Расписка представляет собой односторонний письменный документ, который подтверждает факт получения одним физическим лицом денег или других ценностей у другого. Расписка составляется в разных ситуациях. Помимо предоставления займа, к ним относятся: сделка купли-продажи, аренда, оплата услуг и т.д.

Составляем документ - содержание расписки о займе денег

Необходимость документального оформления займа не вызывает сомнений. Только так удается обеспечить защищенность прав кредитора и предоставить ему возможность взыскать долг, пусть и в принудительном порядке. Обязательным условием для этого становится правильная расписка о займе денег.

Грамотно составленный документ предусматривает наличие достаточно большого массива данных, которые разбиваются не несколько основных пунктов. В их число входят такие разделы расписки:

- Шапка. Включает наименование документа, а также дату и место составления. В некоторых случаях два последних реквизита переносят в нижнюю часть расписки.

- Данные должника. Указываются в максимально полном объеме. Включают: ФИО, адрес проживания и регистрации, паспортные реквизиты, контактные данные в виде номеров мобильного и стационарного телефона, адреса электронной почты и т.д.

- Данные кредитора. Обычно речь идет о тех же сведениях, которые перечислены пунктом выше. Но к информации о кредиторе предъявляется меньше требований.

- Предмет расписки. Кратко и максимально точно описываются условия сделки: сумма займа, дата передачи денег, начисляемый процент, дата возврата долга, другие существенные параметры сотрудничества.

- Отдельный пункт отводится указанию, присутствовал ли при оформлении займа нотариус.

- Допускается внесение еще одного раздела, в котором указывается направление расходования полученных денежных средств. Это необходимо в случае, если займ предусматривает целевое финансирование.

- Подпись должника с расшифровкой. Наличие строго обязательно. В противном случае документ не имеет юридической силы. Важное дополнительное требование – подпись должна совпадать с той, что находится в паспорте.

- Данные и подписи двух или большего числа свидетелей. Важно условие, выполнение которого гарантирует законность сделки и правомочность оформляемой расписки. Под данными понимаются ФИО каждого из свидетелей, реквизиты паспорта и номера телефонов.

Как назначать проценты?

Важный вопрос, который заслуживает отдельного рассмотрения. Действующее законодательство оставляет порядок расчета процентов по займу между гражданами на усмотрение участников сделки. Главное – их присутствие в документе.

Если проценты не указаны в расписке, при сумме займа в пределах 100 тыс. руб. он считается безвозмездным. При превышении указанного значения проценты рассчитываются исходя из учетной ставки Центробанка. А потому намного правильнее и выгоднее, по крайней мере для кредитора, указать процент за пользование заемными средствами в расписке.

Как обозначить штрафы?

Еще один немаловажный нюанс составления документа. Цель штрафных санкций – сделать невыполнение условий соглашения невыгодным для должника и компенсировать ущерб, полученный кредитором.

Обычно речь идет либо о фиксированной сумме штрафа, либо о начислении пени в размере определенного процента от суммы просрочки за каждый день или другой временной период.

Бланк и образец документа

При ответе на вопрос, как правильно написать расписку о займе денег, имеет смысл воспользоваться многочисленными интернет-ресурсами, посвященными финансовой тематике. На подобных сайтах можно с легкостью найти как бланк документа (доступен по ссылке), так и образец расписки о займе денег (скачать здесь).

От руки или печатный документ?

Частым вопросом, непосредственно касающимся расписки о получении денег, становится формат документа. Действующее законодательство допускает и печатную, и рукописную форму. К обоим вариантам составления предъявляются примерно одинаковые требования. Главным условием оформления сделки от руки становится согласие обеих сторон.

В этом случае появляется дополнительная возможность провести почерковедческую экспертизу и определить автора расписки.

Где может использоваться расписка?

Основное назначение рассматриваемого документа – подтверждение права кредитора получить деньги с должника. Расписка становится решающим доказательством предоставления займа и возникновения денежных обязательств заемщика.

Наличие документа позволяет кредитору обратиться в суд. Для этого составляется искового заявление, к которому прилагается расписка, квитанция об уплате госпошлины, другая подтверждающая позицию истца документация. Судебная практика наглядно показывает: при правильном оформлении документов, прежде всего расписки, вероятность положительного решения суда крайне велика.

Типичные ошибки и последствия

Самой частой ошибкой при составлении расписки становится отсутствие подробных данных об участниках сделки. Особенно высокие требования в этом вопросе предъявляются к информации о заемщике. Ее объем должен обеспечивать четкую и однозначную идентификацию должника.

Другая типичная ошибка – отсутствие в документе обязательных реквизитов соглашения. К числу таковых относятся: дата передачи и возврата денег, сумма займа, а при взыскании процентов – ставки за пользование заемными денежными средствами. В обоих случаях отсутствие сведений делает положительное решение суда и, как следствие, успешное принудительное взыскание долга проблематичным.

Стоит ли составлять расписку при предоставлении займа?

Да, наличие документа закрепляет права кредитора на закрытие долга.

В какой форме оформляется документ – от руки или печатной?

Оба варианта считаются законными. Главное – включить в документ все необходимые данные и реквизиты.

Как избежать ошибок при составлении расписки?

Самый простой способ – внимательно прочитать размещенную на нашем сайте информации. Здесь же указаны ссылки на бланк и образец заполненной расписки, изучение которых также поможет оформить документ правильно.

Резюме

Расписка о займе денег выступает главным документом, составление которого необходимо при подготовке и совершении сделки. Правильное оформление предоставляет кредитору возможность при возникновении проблем с возвратом долга обратиться в суд, причем с высокими шансами на положительный вердикт судьи.

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки — считайте, что деньги вы подарили.

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Не бойтесь оформлять факт передачи денег

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

— А почему ты не взяла расписку? — спрашиваю я.

— Как же это с родственника расписку брать? — искренне вопрошает Лида в ответ. — Мы-то не чужие!Именно такие «не чужие» и не спешат обычно возвращать взятые деньги. Ведь родственник — это не банк. Пени не начислит, коллекторов не пришлет, а может, и вовсе простит долг.

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Составьте расписку правильно

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства, но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

- ФИО и полные паспортные данные займодателя и заемщика

- Сумму займа прописью

- Факт получения денег заемщиком

- Дату возврата долга

- Условия возврата (проценты или их отсутствие)

- Санкции в случае невозврата денег (штрафы)

- Дату составления документа

- Подпись заемщика

Назначьте проценты за пользование деньгами

Как частное лицо вы имеете право дать денег взаймы под проценты, как это делают банки.

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ , которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России: вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Предусмотрите штрафы за невозврат долга в срок

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас — платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

Обращайтесь в суд в случае невозврата

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

Автор статьи

Читайте также: