Открытие вклада через финуслуги в чем подвох

Обновлено: 16.04.2024

Все чаще клиентам в банках вместо вкладов предлагают другие продукты. Причем люди и не подозревают, что открыли не депозит, а купили страховку или паи ПИФа.

Читайте статью на Бробанке , чтобы узнать:

- Что такое мисселинг и как нас обманывают банки?

- Почему ИСЖ «мутный» продукт?

- Как не дать банкам себя обмануть?

Депозит с подвохом. Как не дать банку себя обмануть?

Расскажу историю из жизни. Мне написала Ольга. Ольге 65 лет. У нее закончился срок депозита и она пришла в банк, чтобы продлить банковский вклад.

Сотрудник банка предложил ей оформить вклад с повышенной процентной ставкой — от 12% годовых. Ольга обрадовалась и согласилась. Договор перед подписанием она внимательно не прочла.

Через полгода ей срочно понадобились деньги, и Ольга пришла в банк, чтобы снять нужную сумму. Тут и выяснилось, что оформила она не депозит, а полис инвестиционного страхования жизни (ИСЖ) сроком на 5 лет. И если она хочет забрать деньги досрочно, то потеряет 30% от суммы вклада.

Уверения Ольги, что она не хотела оформлять полис ИСЖ, а открывала депозит, не помогли. Ольга просила совета, что ей делать и как забрать деньги без потерь.

Факт того, что Ольгу ввели в заблуждение при подписании договора, можно установить только в процессе судебного разбирательства. В текущей ситуации доказать, что Ольгу обманули, практически невозможно. Договор подписан, прошло 6 месяцев с момента его подписания.

Ольге нужно либо ждать окончания срока полиса ИСЖ, либо забирать деньги с потерями.

Почему так произошло?

Обычные россияне, особенно в пожилом возрасте, плохо разбираются в финансовых вопросах. Безграмотностью людей пользуются работники финансовых компаний, в том числе и банков.

Действуют они коварно и с умом – вместо одного продукта продают человеку совсем другой, который ему не нужен. Это называется красивым словом – мисселинг.

Мисселинг – недобросовестная продажа одного финансового продукта под видом другого. А проще – обман потребителя финансовых услуг.

Банки часто выступают агентами по продаже продуктов страховых, брокерских компаний, негосударственных пенсионных фондов (НПФ) и управляющих компаний ПИФов. Куда девать эти продукты, если самый востребованный продукт в банке – депозит?

Но на нем банк много не заработает. А за продажу продуктов страховых, управляющих и брокерских компаний банки получают комиссионные. Вот и приходится сотрудникам банка обещать клиентам золотые горы, не договаривая всей правды.

А для людей эта вера на слово приводит к потере денег!

Самый распространённый способ мисселинга — продажа под видом депозитов других продуктов:

- полисов инвестиционного страхования жизни (ИСЖ);

- паев ПИФов;

- инвестиций в ценные бумаги и продукты самого банка или «дружественных» организаций;

- договоров негосударственного пенсионного обеспечения.

Потенциальная доходность по всем этим продуктам действительно может оказаться выше, чем по депозитам. Но и риски существенно выше: доходность не гарантирована, средства не застрахованы в системе страхования вкладов.

Чаще всего под видом банковских вкладов продают полисы ИСЖ. Давайте разберемся, что такое ИСЖ и кому оно выгодно — банку или клиенту?

Инвестиционное страхование жизни — финансовый инструмент, сочетающий в себе участие в фондовом рынке, защиту инвестированного капитала и страховую защиту при непредвиденных обстоятельствах.

Объясню простым языком. Это как в рекламе — шампунь, бальзам и кондиционер в одном флаконе! Обещают потрясающий результат, реальность ожидания не оправдывает.

ИСЖ – это своего рода вклад на 3-5 лет под потенциально более высокий процент доходности, чем обычные депозиты. И в него еще включено страхование жизни.

Это микс депозита, инвестиций, страхования жизни — три в одном. При этом у депозита, инвестиций, страхования жизни разные задачи, принцип работы. И смешивать их клиенту банка зачастую невыгодно!

Но банки об этом умалчивают! Отдельные банки предлагают инвестиционное страхование жизни под видом вклада! (по данным исследования Международной конфедерации обществ потребителей КонфОП).

Некоторые банки обещают гарантированный доход по ИСЖ, говорят о надежности таких вложений, что не соответствует реальному положению вещей.

Как работает ИСЖ?

Средства, вкладываемые в ИСЖ, делятся на 2 части:

- Гарантийный фонд – большая часть денег инвестируется в консервативные инструменты с фиксированной доходностью, чтобы к моменту окончания срока действия полиса обеспечить возврат полной страховой суммы.

- Инвестиционный фонд – деньги вкладываются в более рисковые и потенциально доходные финансовые инструменты (ПИФы, акции и т.п.), за счет которых предполагается получение инвестиционного дохода.

Получение дохода не гарантировано. Если выбранная инвестиционная стратегия «не сработает», клиент в конце срока страхования получит только гарантированную сумму — не более 100% от внесенных страховых платежей.

Как к полисам ИСЖ относятся в ЦБ РФ?

В самом ЦБ назвали полисы инвестиционного страхования жизни «мутным» продуктом. Как заявил первый зампред Банка России Сергей Швецов «Полисы ИСЖ — «мутный» продукт, который пока не позволяет потребителям оценивать возможную доходность от инвестирования».

На мой взгляд, полисы ИСЖ не «мутный», а плохой продукт. Для клиентов в нем гораздо больше минусов, чем плюсов. Как инструмент инвестирования, продукт не интересен — доходность в нем не гарантирована, в большинстве случаев очень низкая или отсутствует.

По данным ЦБ, средняя доходность по завершившимся в 2017-2018 гг. 3-х летним договорам ИСЖ — около 3% годовых, а по пятилетним — 2,4%. Многие инвесторы остались недовольны — им обещали доходность 15-20% годовых! Лишь некоторые счастливчики получили обещанный доход.

Если открыть полис ИСЖ в рублях, то по сути деньги замораживаются на 3-5 лет, а получение дохода призрачно. Если прибыли не будет, то с учетом рублевой инфляции, такие инвестиции убыточны.

Как инструмент создания финансовой защиты семьи полис ИСЖ неэффективен. При наступлении страхового случая (например: «смерть по любой причине») возмещается внесенный страховой взнос с инвестиционным доходом, рассчитанным на дату наступления страхового события. Стандартный полис страхования жизни выгоднее – в нем за небольшой взнос человек получает высокую страховую защиту.

В итоге ИСЖ не интересен ни как инвестиционный, ни как страховой продукт.

Плюсы и минусы полисов ИСЖ

МинусыПлюсы

- Низкая доходность.

- В отношении ИСЖ не действует система страхования вкладов.

- Невозможно забрать всю сумму целиком раньше срока без потерь.

- Высокая ликвидность — с депозита легко получить деньги

- Доход не гарантирован! Он может быть 20% годовых и выше, а может быть 0-5%, причем за все 3-5 лет.

- Налоговый вычет по НДФЛ на сумму до 15 600 руб. по договорам сроком от 5 лет. Получить вычет могут физлица, являющиеся плательщиками НДФЛ!

- Наличие страховой защиты на протяжении всего срока действия договора. Но страховая защита по полисам ИСЖ минимальна. Уровень защиты обычно равен первоначальному взносу по полису.

- Деньги, инвестированные в полис, не делятся при разводе, не могут быть взысканы по суду.

Выбирая ИСЖ для инвестирования, помните, что ИСЖ не является аналогом вклада. Это самостоятельный финансовый инструмент, у которого есть свои плюсы и минусы. Не забывайте о минимизации рисков — не вкладывайте все деньги только в один финансовый инструмент!

Как не стать жертвой мисселинга?

Перед подписанием внимательно читайте договор:

- Главный признак — с кем именно вы заключаете договор — с самим банком или с другой организацией?

Депозит / вклад = договор с БАНКОМ (не страховая, НПФ, брокер) - Попадают ли ваши инвестиции в государственную систему страхования вкладов?

- Гарантируют ли доходность по вашим вложениям и какую? Есть ли дополнительные комиссии?

- Срок заключения договора? Условия досрочного расторжения договора, сколько денег вам при этом вернут?

Не стесняйтесь задавать вопросы! Выясняйте все непонятные вам моменты. Не верьте никому на слово, смотрите подтверждение обещаний в договоре! Лучше выглядеть занудой, чем потерять свои деньги!

Как устроены Финуслуги

Маркетплейс Финуслуги был создан по инициативе Центрального Банка РФ. Как отмечает первый заместитель председателя ЦБ РФ Сергей Швецов, маркетплейс «призван существенным образом повысить конкуренцию между участниками за потребителя по базовым стандартным финансовым продуктам, убрав в том числе ценовую дискриминацию граждан, имеющих ограниченный выбор в связи с географическим и технологическим факторами».

Все вклады и прочие услуги на платформе доступны онлайн. Поэтому пользователи могут воспользоваться услугами банка, который географически расположен в другом регионе. Это будет особенно актуально для кредитов – сейчас банки обязательно требуют прописку в регионе получения займов. С развитием Финуслуг, по мысли организаторов проекта, это требование уйдет в прошлое.

Кроме того, от нового маркетплейса ожидается эффект выравнивания ставок по вкладам с одинаковыми параметрами. Потребители смогут выбирать между несколькими вкладами с идентичными условиями – и проголосовать рублем за более выгодный вариант. Отток средств из банков с небольшими процентами по вкладам будет стимулировать улучшать условия.

Так как Финуслуги созданы по инициативе Центробанка, то регулятор позаботился о безопасности операций. Специально для обслуживания маркетплейса был создан Регистратор финансовых транзакций – это единая база, где хранятся сведения обо всех сделках, совершенных на маркетплейсе (аналог депозитария для биржевых сделок). РФТ, кстати, создан на базе Национального расчетного депозитария, регистрирующего все сделки с ценными бумагами, происходящие на Московской бирже.

Мосбиржа была включена в число операторов финансовых платформ еще в августе 2020 года в соответствии с законом «Об операторах финансовых платформ». И она стала одним из первых операторов нового маркетплейса. Председатель правления Мосбиржи Юрий Денисов говорит: «Одна из главных стратегических задач Московской биржи – создавать дополнительную ценность, выходя в новые ниши, последовательно двигаться в сторону клиентов, с которыми мы раньше не работали, а также в сторону использования технологий, позволяющих работать на новых рынках. Запуск платформы «Финуслуги» – реализация нашего стратегического плана. Мы уверены, что платформа станет важным каналом дистрибуции продуктов для финансовых организаций». Если вы инвестируете в акции Мосбиржи – для вас эта новость должна быть исключительно положительной.

Официальной витриной платформы Финуслуги стал финтехсервис «Выберу.ру». Тут отмечу, что «Выберу.ру» уже давно работает со всеми банками, предоставляя людям доступ к множеству различных банковских продуктов, в том числе вкладов, а парни из Финуслуг только начинают. Сейчас на Финуслугах только 5 вкладов от 6-ти банков, а у Выберу.ру – 1666 предложений по депозитам от 297 банков. Так что, если предложенные варианты от Финуслуг вас не устроят – вы знаете, где искать онлайн-вклады на «Выберу.ру» .

В разработке находится мобильное приложение Финуслуги, так что все возможности платформы скоро будут доступны не только по двум кликам мыши, но и буквально по движению пальца.

Возможности Финуслуг

На сегодняшний день платформа Финуслуги находится в стадии активного роста. Сейчас на маркетплейсе доступны только две услуги: открытие срочного вклада и оформление электронного полиса ОСАГО.

Но в планах маркетплейса – обеспечение пользователей всем спектром финансовых услуг. Так, доступными станут:

- покупка «народных» облигаций (ОФЗ-н), которые сейчас можно приобрести только в четырех банках (Сбербанке, ВТБ, Почта-Банке и Промсвязьбанке – причем онлайн это можно сделать исключительно в Сбере);

- оформление кредитов, ипотеки, кредитных карт и прочих продуктов банков;

- приобретение полисов НСЖ и ИСЖ;

- прочие услуги банков, страховых и управляющих компаний.

Но давайте рассмотрим, что уже есть на платформе.

Как подобрать вклад на Финуслугах

К Финуслугам на сегодняшний момент подключены шесть банков: РЕСО Кредит Банк, СКБ-Центр, Держава, Центр-Инвестбанк, Банк Жилищного Финансирования и Металлинвестбанк. Они предлагают несколько вкладов со ставкой в диапазоне от 3,5% до 5,7% годовых – причем на любой срок, от 1 месяца до 5 лет.

Поиск подходящего вклада работает максимально удобно: вы просто выбираете нужную сумму и срок, а затем нажимаете большую красную кнопку «Подобрать». При желании можно подобрать более четкие параметры, например, период выплаты процентов, наличие капитализации или отсортировать из списка «ненужные» банки.

Маркетплейс сам подберет список подходящих вкладов – вам останется только оформить понравившийся.

Например, я решил вложить 500 000 рублей на 1 год – Финуслуги предложили мне три вклада. Наверху – самый выгодный, от Металлинвестбанка. Я могу вложить в него деньги под 5,5% годовых. Финуслуги никаких комиссий за это не взимает – я заключаю договор напрямую с банком.

Все вклады застрахованы в АСВ (в пределах 1,4 млн рублей).

Бонус до Нового года

Если вы откроете депозит до 31 декабря 2020 года, то получите от маркетплейса до 4000 рублей в подарок. Для этого нужно открывать вклад на срок не менее 360 дней и на сумму от 100 тысяч рублей. Бонус будет начислен в конце срока действия депозита. Его размер зависит от суммы вклада:

- от 100 000 до 200 000 рублей – 750 рублей;

- от 200 001 до 400 000 рублей – 1250 рублей;

- от 400 001 до 800 000 рублей – 2500 рублей;

- от 800 001 рубля – 4000 рублей.

Фактически бонус увеличивает процентную ставку по вкладу на 0,25−0,75 процентных пунктов.

Как открыть вклад на Финуслугах

Чтобы открыть вклад на новом маркетплейсе, вам понадобится подтвержденная учетная запись на Госуслугах. Если у вас регистрация есть – отлично, если нет – сначала нужно будет подтвердить личность на Госуслугах.

Дальнейший порядок действий:

Теперь у вас в личном кабинете появится выбранный вклад (или несколько, если вы решите распределить деньги по разным банкам). Вы сможете в любой момент проверять, сколько было начислено процентов, управлять ими (переводить на карты и банковские счета), открывать новые вклады и т. д. и т. п.

Е-ОСАГО

Вторая доступная опция на Финуслугах – электронное ОСАГО, которое на маркетплейсе именуют Е-ОСАГО. Партнерами Финуслуг являются такие страховые компании, как «Альфа-Страхование», «Росгосстрах», «Согласие», «Согаз», МАКС, ВСК, «Ренессанс», «Югория», «Абсолют Страхование», «Тинькофф Страхование» и другие – всего 16 ведущих страховых компаний России.

Электронный полис имеет такую же юридическую силу, как и бумажный. Можно скачать его на смартфон и предъявить инспектору или страховой компании. При желании можно распечатать на черно-белом принтере. Но в целом достаточно номера полиса – он хранится в единой базе данных и уполномоченные люди могут легко его проверить.

Чтобы купить электронный полис ОСАГО, действуйте так:

- введите номер автомобиля в специальном окне поиска и нажмите «Рассчитать»;

- система сама рассчитает стоимость полиса по подгруженным данным с учетом марки авто, типа двигателя, стажа водителя, безаварийности езды и прочих параметров;

- выберите наиболее подходящий вам вариант из 16 предложенных – Финуслуги утверждают, что вы можете сэкономить до 55% от стоимости стандартного полиса;

- прикрепите к электронному заявлению документы: водительское удостоверение, паспорт владельца авто и ПТС;

- оплатите полис с помощью банковской карты;

- дождитесь прихода полиса на вашу электронную почту.

И всё. Никаких очередей, переплат, потраченного времени и нервов.

Маркетплейс не взимает никаких комиссий за оформление полиса, но при этом выступает посредником между страховой и водителем, обеспечивая законность сделки.

Таким образом, новый маркетплейс Финуслуги – это действительно удобная платформа Мосбиржи, созданная под эгидой Центробанка. И у них получилось! Правда, функций на маркетплейсе пока немного – несколько банковских вкладов и оформление полиса ОСАГО онлайн. Но площадка, однозначно, будет развиваться. А подобрать вклад Финуслуг можно в специальном разделе сервиса «Выберу.ру». Вы сами решаете, как выбирать подходящие вам услуги – напрямую на Финуслугах или на удобном сервисе «Выберу.ру». Думаю, если разработчики Финуслуг продолжат взаимодействие с агрегаторами, они в короткое время смогут наполнить маркетплейс интересными и перспективными предложениями.

Сейчас по ТВ и в Интернете активно идёт реклама необычной акции от “Совкомбанка” – кредит под 0% годовых для держателей карты “Халва”. Рекламе хочется верить – всё-таки “продвигает” новое предложение не кто-нибудь, а популярный актёр и просто хороший человек Сергей Безруков. Но мы-то знаем – доверять без оглядки в наше время нельзя никому. Так что – давайте проверять “Совком” и его кредит под 0% на “подвохи”…

Переходим на страницу акции. Сейчас она выглядит вот так:

Надо отдать должное банкирам – “Совкомбанк” не льёт маркетинговую воду, а сразу переходит к делу.

Итак! Давайте посмотрим на

Условия акции:

Для тех, кто читает эту страницу со смартфона, продублируем текстом:

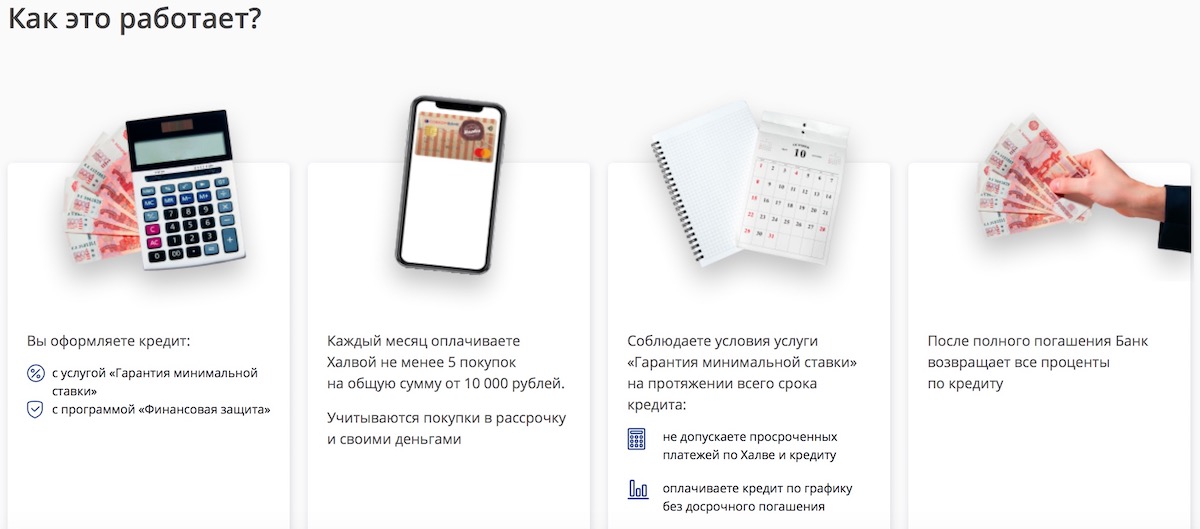

- Оформить кредит, а к нему подключить услуги “Гарантия минимальной ставки” и “Финансовая защита“;

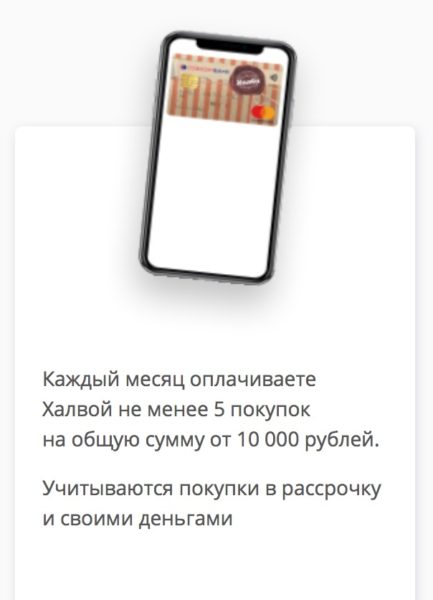

- Оформить карту “Халва” и выполнять правило по начислению кэшбэка: каждый отчетный период совершать по ней более 5 покупок на общую сумму от 10 000 рублей.

- Не допускать просрочек – как по кредиту, так и по кредитному лимиту “Халвы”. Также нельзя досрочно гасить кредит.

Если все условия выполнены – после того, как займ будет погашен, “Совкомбанк” вернёт проценты про кредиту.

Пример расчета – сколько можно будет сэкономить

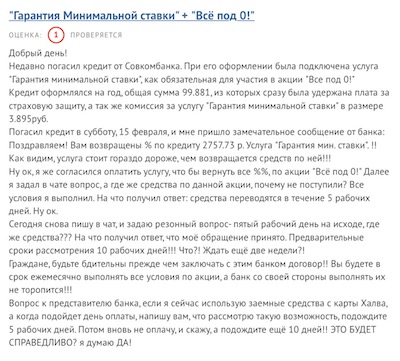

“Так в чём же подвох”?

Подвох №1 – услуги “Гарантия минимальной ставки” и “Финансовая защита”

Услуга “Гарантия минимальной ставки платная – за неё придется отдать 3,9% от суммы кредита, как гласит поясняющий текст на одной из страниц “Совкомбанка”. Причем отдать их надо сразу, а отказаться от услуги нельзя – иначе вы сразу “вылетаете” из акции.

А что за “Финансовая защита”? За красивым названием скрывается… обычная банковская страховка! Она стоит от 6 до 15% от суммы кредита. Отказаться от неё тоже нельзя. Справедливости ради – наверное, и не стоит, т.к. страховка покроет кредит, если, не дай Бог, появятся проблемы с работой, здоровьем и т.п.

Но – из песни слов не выкинешь. За счет этих двух услуг кредит окажется дороже, чем в других банках, и платёж будет немного больше.

“Ну и что? Отказываться от страховки страшно, эти 3,9% – ладно, черт с ними. Да и всё равно же вернут проценты”

Конечно! Но только если не поддаться на этот и другие подвохи:

Подвох №2 – правило “5 х 10 000”

“Совкомбанк” потребует, чтобы вы оформили карту “Халва” и соблюдали её условия по кэшбэку:

- делали как минимум 5 покупок по карте “Халва”…

- …на общую сумму в 10 000 рублейза расчетный период. К пенсионерам требования мягче – 5 000 рублей.

Что здесь не так?

Ситуаций, в которых вы можете не потратить деньги так, как требует банк – сколько угодно. Уехали в деревню, заболели и лежите пластом дома / в больнице, отдыхаете за границей, в т.ч. в странах СНГ, где нет партнёров… Или так – сделали 4 покупки на сумму 9 999 рублей :). Не пожалеют, не простят:

Поняли, в чём подвох? Человек оформил кредит по акции и думает: “5 покупок на 10 тысяч надо сделать до 31-го”. А договор он заключил, например, 15-го. Если не знать про расчетный период, то в первый месяц у него всё будет нормально, а во второй – сразу “красная карточка”. И прощайте, проценты по кредиту!

Подвох №3 – Платить “от и до”

В рамках акции “Всё под 0!” “Совком” запрещает и просрочки, и досрочное погашение кредита.

С просрочкой понятно – не будет же банк и от процентов отказываться, и неплатежи терпеть :).

А вот запрет на досрочное погашение – это уже из разряда “маленьких хитростей”. Банк явно надеется, что заемщик рано или поздно где-то оступится и нарушит правила. И прощайте… ну, дальше вы знаете )).

Подвох №4 – Требования к клиенту

Еще один – правда, небольшой – подвох заключается в требованиях к клиенту от “Совкомбанка”:

- Возраст клиента – от 20 до 85 лет;

- Сумма кредита – на сайте почему-то указано от 200 000, но в поддержке мне рассказали, что 0% предложат и для гораздо более скромных сумм;

- Срок кредита – от 6 месяцев;

- Стаж – от 4 мес.

- Доход – от 12 000 рублей для Москвы и от 8 000 для регионов;

Полезный совет: шанс на одобрение кредит возрастает, если возраст потенциального заемщика – от 45 лет.

Документов много не понадобится: паспорт и ещё один документ, удостоверяющая личность (права, загранпаспорт и т.п.).

Как снизить ставку? Если принести справку 2-НДФЛ или справку по форме банка, ставку по кредиту – т.е. те проценты, которые вернут – снизят до минимума – будет не 17,9%, а 17,4%. Правда, тут тоже будет условие: в течение первых 25 дней нужно будет потратить по безналу как минимум 80% от суммы кредита. Ну, это-то мы сможем )).

Отзывы о кредите под 0% от “Совкомбанка”

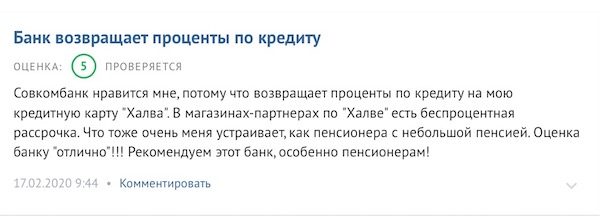

Что ж – проценты под кредиту и правда возвращают:

Правда, не всегда вовремя:

Один из отзывов о кредите под 0! от “Совкомбанка” неожиданно выявил ещё один, уже 5-й по счету подвох – навязывание платной кредитной карты:

Отзыв о кредите под 0% от “Совкомбанка”

Заключение

… Как говорится, “предупреждён – значит вооружён”. Теперь вы знаете всё о подвохах по кредиту под 0% от “Совкомбанка” и чётко представляете себе возможные риски.

Брать или не брать?

Есть 2 варианта:

А). Если не понравились условия – тогда поищите кредит получше через мастер подбора кредитов “Банки.Ру”. Спойлер: там вам подберут что-нибудь в районе 13-17 процентов и без кучи условий , как у “Совкомбанка”.

Б). Если условия устраивают, и деньги очень нужны – берите. Нет, правда -даже с учетом всех минусов ни один другой банк не предложит вам вернуть проценты по кредиту.

Статьи на тему:

Полезный совет: заявку и на кредит, и на “Халву” лучше оформить онлайн. Почему? Так вы сразу узнаете решение “Совкомбанка” по обоим продуктам – не надо будет идти в офис и терять уйму времени на ожидание.

Начинайте с “Халвы”, т.к. без неё никакого кредита под 0% не будет 100%:

С конца 2021 года по ТВ и в интернете активно идет рекламная кампания нового финансового сервиса под названием “Финуслуги”.

Что это такое, чем может быть нам полезно (или вредно), как им пользоваться – и, что самое главное, что говорят о нем уже действующие клиенты?

Сейчас всё расскажем.

Внимание, акция!

Оформите кредитную карту “Целый год без %” до 31.05.2022 г. и получите:

- Льготный период – 365 дней без % на все покупки;

- Кэшбэк до 33% в магазинах-партнёрах;

- Вечное бесплатное обслуживание!

Что такое “Финуслуги”? В чем “фишка”?

Сайт-сравнение фин. услуг от Банка России (ЦБ РФ) и Московской фондовой биржи.

Чем он реально хорош – есть возможность открыть вклад:

- Дистанционно – т.е. без похода в банк. Даже если этой организации нет в вашем городе – ничего страшного, онлайн тоже получится;

- На “Финуслугах” представлены небольшие банки, и они предлагают повышенные ставки по вкладам. Например, в “Сбере” и “Тинькофф-Банке” на момент написания статьи вложить деньги на 1 год можно под 7%, у “Халвы” – 7,2-8% годовых. А вот что есть в новом сервисе:

Разумеется, есть все возможные гарантии от государства:

– “Финуслуги” включены в реестр финансовых платформ Центробанка. Как гордо замечает сам сервис – “под №1”.

– “Электронный” вклад имеет ту же юридическую силу, что и обычный – договоры регистрируются в базе ЦБ РФ.

– Все вклады на сумму до 1,4 млн рублей застрахованы в Агентстве по страхованию вкладов.

Кто стоит за “Финуслугами”?

Идею “Финуслуг” предложил в декабре 2017 года Банк России. Чиновники решили помочь и небольшим банкам с хорошими ставками (найти клиентов), и всем гражданам России, особенно живущим в регионах – чтобы те смогли оформлять банковские и страховые услуги через Интернет в любом банке, а не по принципу “возьму то, что есть в городе”.

К 2020 году Госдума приняла все необходимые законы и акты для того, чтобы дистанционная продажа банковских и страховых услуг в России стала законной.

Дальше Банк России поручил реализовать реализовать идею на практике крупной частной компании – Московской фондовой бирже (она же Мосбиржа, она же MoexGroup). Последняя существует с 2011 года, а в 2020-м провела сделок на 1 квадриллион (!) рублей. 15 (пятнадцать) нулей, Карл! Так что – исполнитель, как и заказчик, тоже очень серьёзный.

Официальный запуск “Финуслуг” состоялся 15 октября 2020 года.

Первое время платформа не представляла из себя ничего интересного – партнёров было мало (на старте – только 2 банка), а ставки по вкладам не отличались привлекательностью.

Но в конце 2021 года ЦБ РФ резко поднял ставку рефинансирования, а сами “Финуслуги” прилично выросли – купили известный сервис сравнения финансовых продуктов INGURU с аудиторией в 1 млн человек, договорились о партнерстве с другими “рекомендателями” (в т.ч. с популярным агрегатором Сравни.ру), а также добавили много банков-партнеров. В результате сейчас сервис стал намного привлекательнее для вкладчиков.

Итак, что мы имеем на данный момент?

Вклады на “Финуслугах” – как это работает + отзывы

Устроено здесь всё очень просто:

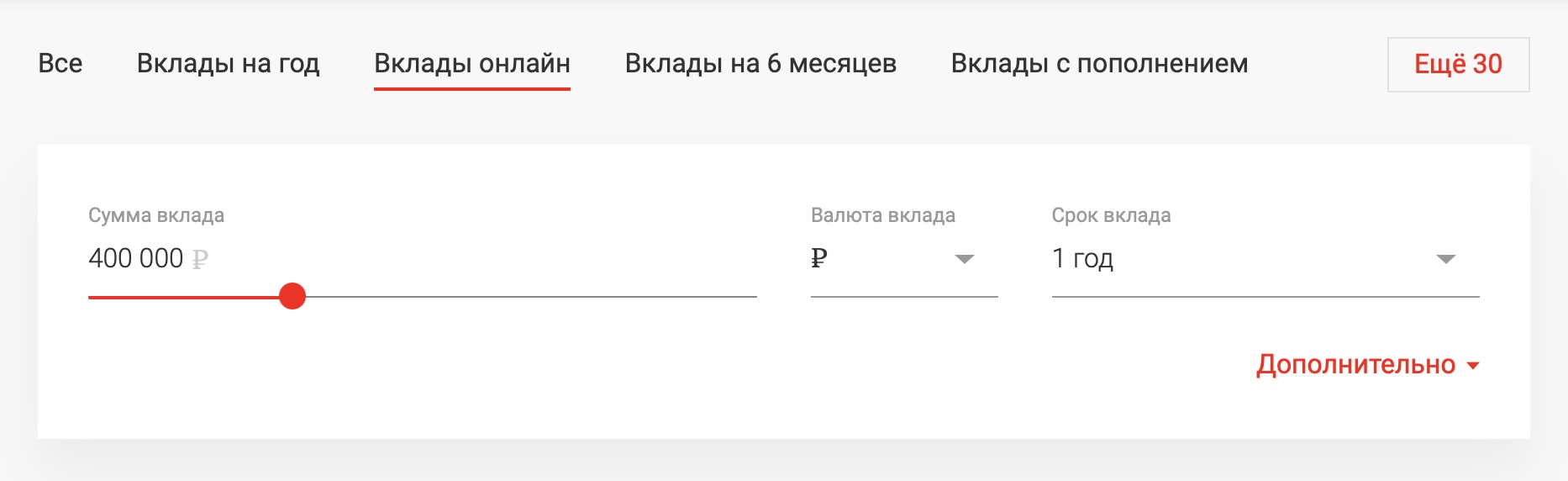

1. Переходим в раздел с вкладами. Если хотите оформиться дистанционно – лучше сразу идти в подраздел Вклады онлайн;

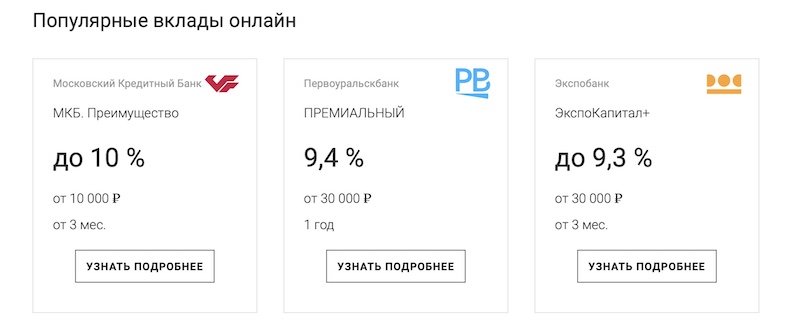

2. Указываете параметры – сумма, валюта, срок – и подбираете вклад. Например, мне сейчас выдают вот такие варианты:

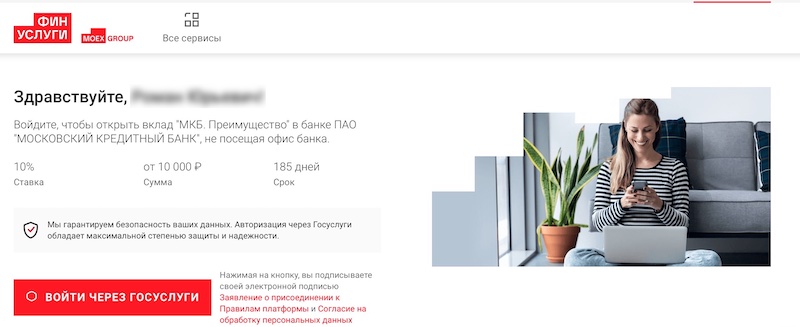

Конечно, интереснее всего выглядит “Преимущество” от Московского кредитного банка (МКБ) с 10% годовых. Кстати, этот вклад создан банком специально для “Финуслуг”, и оформить его можно только там.

Напротив “Преимущества” нажимаем Открыть онлайн.

3. Проходим удобную и безопасную идентификацию через Госуслуги:

Важно: именно для открытия вкладов потребуется один раз подтвердить личность на встрече с представителем Финуслуг. Ничего не поделаешь – этого требует закон о дистанционной продаже банковских продуктов.

Строго говоря, ничего страшного здесь нет. Применяется ставшая уже привычной для многих россиян в последнее время (спасибо “Тинькофф”) процедура – сотрудник приедет к вам на дом или на работу, сверит регистрационные данные и сфотографирует вас вместе с паспортом.

Это безопасно – всё делается через фирменное мобильное приложение “Финуслуг”, фотографии на устройстве курьера не сохраняются. Подписывать тоже ничего не придется. Подтверждение вашей личности произойдет за пару часов.

Кстати – кто именно к вам приедет, всегда можно уточнить заранее по телефону “горячей линии”.

Дальше – дело техники.

Внимание, акция! Если вы впервые открываете через Финуслуги вклад на сумму от 100 000 рублей и на срок от 6 месяцев, в конце срока депозита получите бонус – 1 000 рублей. Как говорится, мелочь – а приятно, при вкладе на 100 тысяч это +1% к доходности. Примечание: досрочно закрывать вклад нельзя – иначе бонус “сгорит”. Подробнее…

Срок действия акции – до 31 декабря 2022 года.

Отзывы от вкладах в Финуслугах

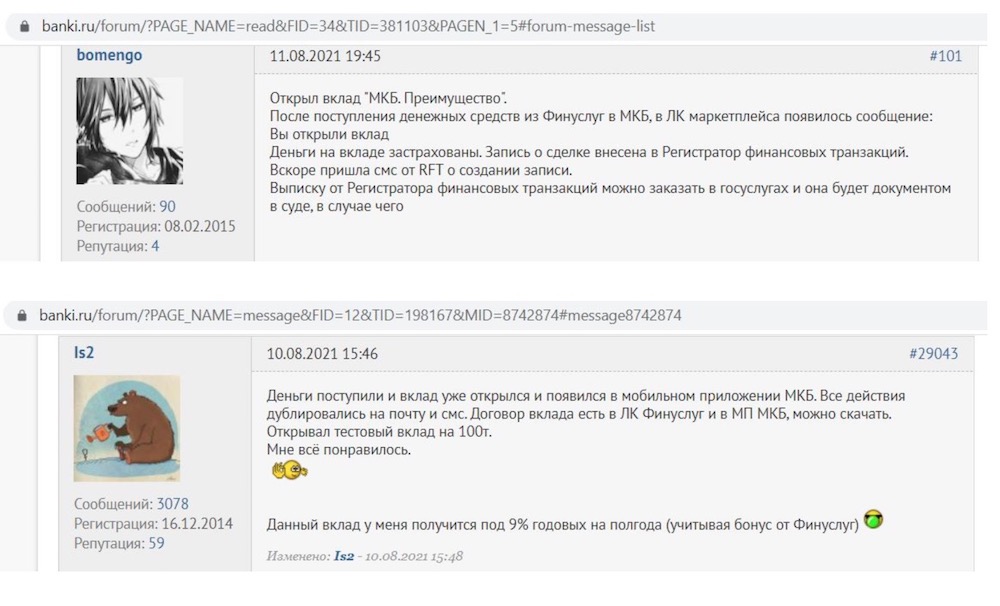

В целом – всё неплохо. Деньги приходят, вклады открываются:

В чем подвох?

Мы нашли парочку не то чтобы подвохов – скорее, нюансов:

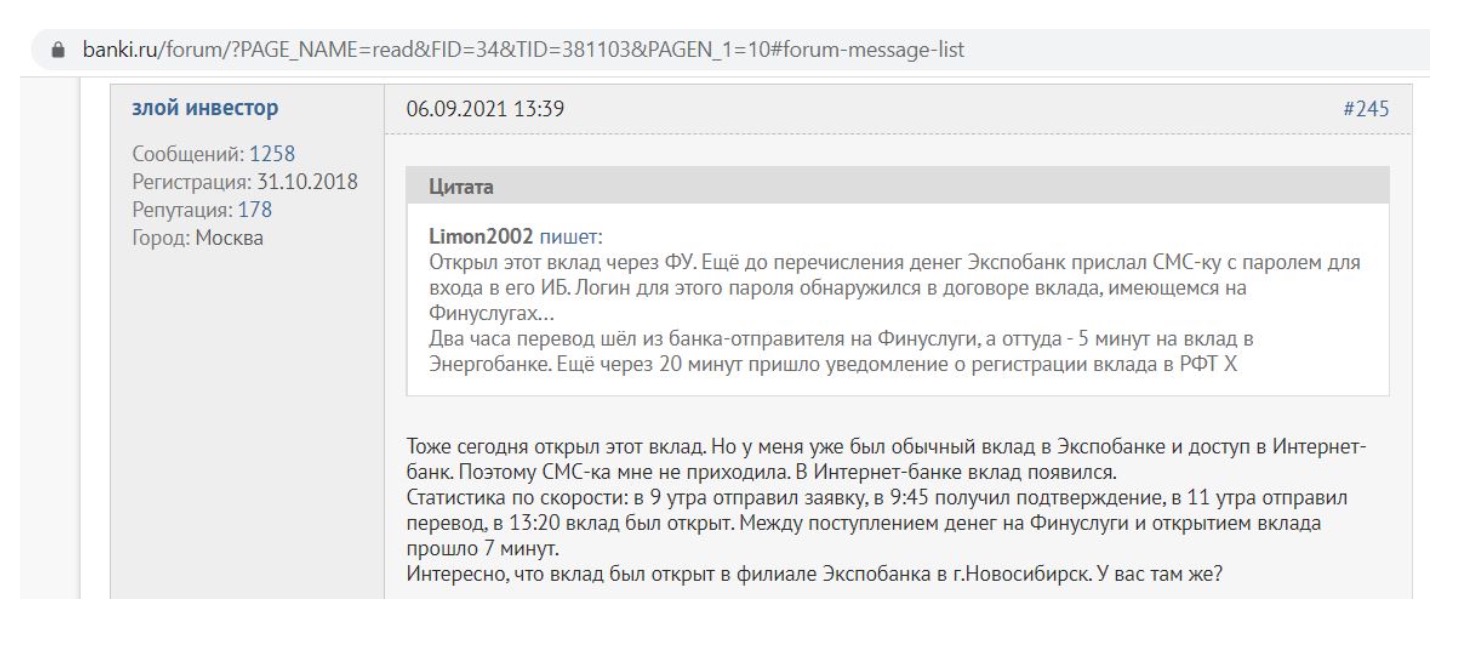

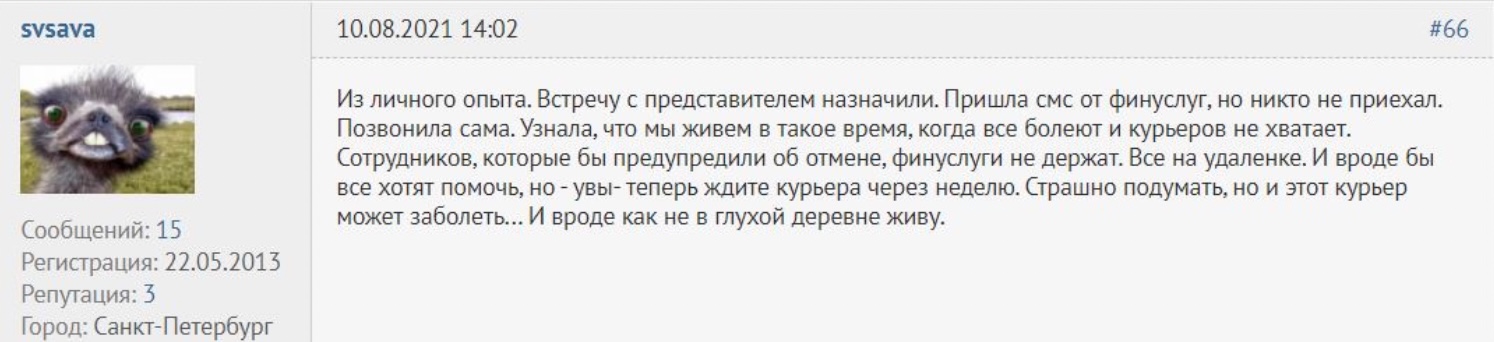

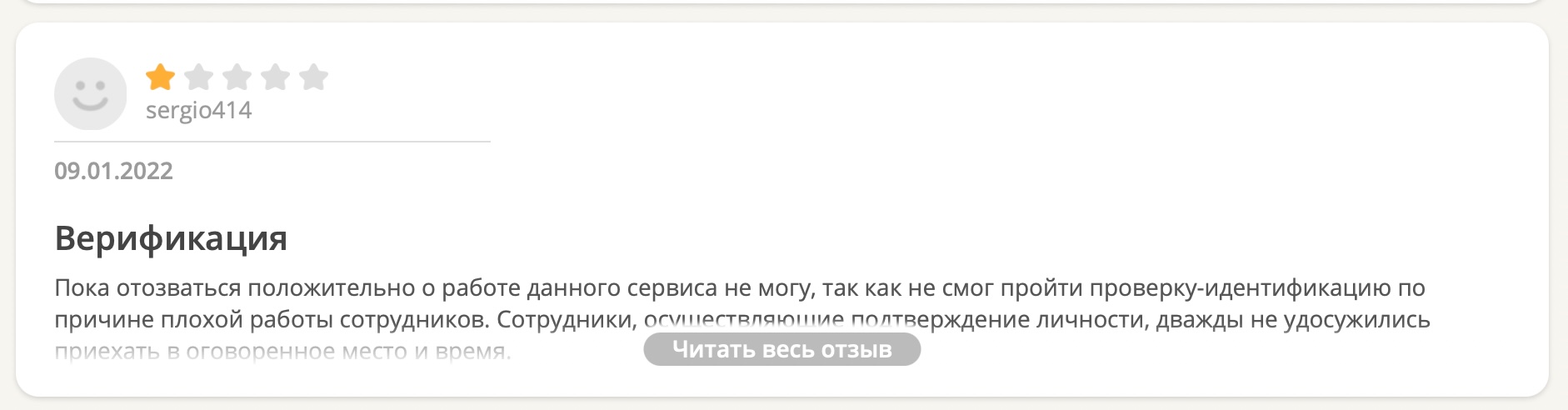

Подтвердить личность может быть не так просто – люди жалуются, что курьеров не хватает, они болеют, не могут / не хотят приехать в ваш город и т.п. “Человеческий фактор” – явно самое уязвимое место “Финуслуг”, и так будет всегда, пока платформа не придумает какой-нибудь другой способ идентификации.

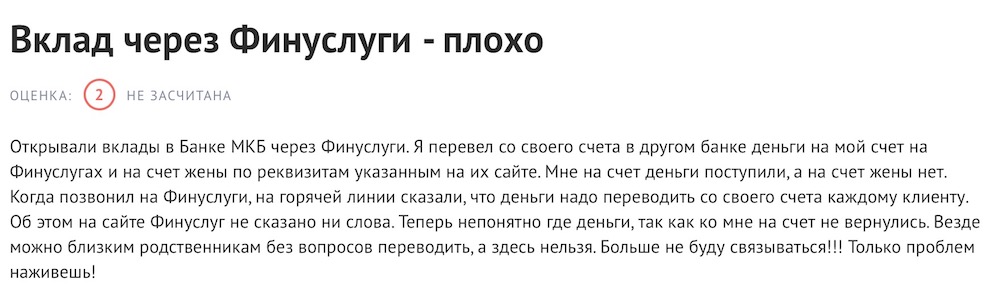

Переводите деньги со своего счета и только себе. Другому человеку, пусть даже самому близкому – например, жене – по правилам системы (пока) нельзя. Уже был прецедент – деньги не дошли:

Межбанк – не очень удобный способ пополнения. Во-первых, идет такой перевод от часа до 3 суток (выходные не считаются). Во-вторых, такая операция у многих банков – платная, за неё взимается комиссия.

К счастью, недавно появился более удобный способ пополнения счета – через QR-код от СБП. Он проводится мгновенно и без комиссии.

Что в итоге?

Плюсы:

- Повышенные ставки;

- Вклад можно открыть из любой точки России;

- Гарантии со стороны государства.

Минусы:

- Межбанк – не лучший способ перевода для того, чтобы открыть вклад;

- Есть организационные трудности – например, не всегда получится дождаться курьера, плюс не всем понравится ситуация “курьер сидит и фотографирует мой паспорт”. ЦБ и Мосбирже стоило бы договориться по идентификации с крупным игроком вроде Сбера, Почты России и т.п.

Плюсы “Финуслуг”, конечно, перевешивают минусы. Все-таки открыть вклад онлайн, даже не вставая с дивана – это здорово!

Попробуйте – предложение действительно интересное.

Больше полезных новостей - на главной странице блога!

Центробанк решил создать инструмент, который поможет маленьким банкам с хорошими условиями по вкладам найти себе клиентов.

ЦБ обратился к Мосбирже, Мосбиржа выработала идею – и появились ФинУслуги. Разберемся, чем хорош этот сервис и как он работает.

Обзор маркетплейса ФинУслуги от Московской биржи

Суть идеи: есть маленькие банки, у них есть вклады на хороших условиях, но сами банки страдают от локальности или конкуренции. Есть клиенты, которые хотят вложить деньги наиболее выгодно, но не могут добраться до маленького банка по географическим или иным причинам.

Finuslugi решает обе проблемы – банки получают возможность познакомить клиента из любой точки России с условиями своих вкладов, клиенты получают возможность прямо в личном кабинете открыть вклад в любом банке, присоединившемся к платформе.

Что касается связи Финуслуг с Мосбиржей и ЦБ, то они поделили между собой сферы влияния:

- Московская Биржа ответственна за техническое исполнение.

- Центробанк несет ответственность за юридическую сторону.

Договоры на вклады, оформленные через Финуслуги, имеют такую же юридическую силу, как и «обычные», потому что ЦБ регистрирует их в РФТ – Регистраторе Финансовых Транзакций. Это – база договоров по всем банковским продуктам российских банков, созданная в рамках развития финансовых технологий в России. Простым языком: любые вклады, открытые любым способом (в том числе и через Финуслуги), попадают в общую базу ЦБ. Если у вас возникнет спор с банком, и этот спор дойдет до суда – вы сможете запросить из базы договор, и он будет таким же значимым в суде, как и обычный бумажный.

Как все работает для клиента:

- Вы проходите регистрацию и идентификацию.

- Заходите в личный кабинет Финуслуг.

- Выбираете подходящий депозит, прямо в ЛК открываете его.

- Безналом переводите деньги на вклад.

- В ЛК отслеживаете состояние вклада – срок, начисленные проценты, пополнение и так далее.

Как завести аккаунт:

- На телефон придет код подтверждения – вводим.

- Финуслуги попросят вас авторизироваться через подтвержденный аккаунт в Госуслугах. У вас должен быть подтвержденный аккаунт в Госуслугах, иначе вы не сможете закончить регистрацию.

Все, можно заходить в личный кабинет.

Прохождение идентификации

Вы входите в личный кабинет – и вам доступна только одна опция, «Идентификация». Чтобы начать работать с Финуслугами, вы должны подтвердить свою личность – встретиться с представителем платформы, показать ему свой паспорт и дать ему делать фото вас с паспортом. Это фото Финуслуги будут посылать в банки, в которых вы будете открывать вклады.

Представитель Финуслуг выезжает не во всех города. Пройти идентификацию можно в: Москве и Московской области, Санкт-Петербурге, Волгограде, Волжском, Воронеже, Екатеринбурге, Иркутске, Казани, Кемерово, Костроме, Краснодаре, Красноярске, Набережных Челнах, Нижнекамске, Нижнем Новгороде, Новосибирске, Омске, Перми, Ростове-на-Дону, Самаре, Саратове, Сургуте, Таганроге, Тольятти, Томске, Туле, Тюмени, Уфе, Хабаровске, Челябинске, Энгельсе, Ярославле. Представитель выезжает в населенные пункты в радиусе 90 км от вышеперечисленных городов, исключение: Волжский, Нижнекамск, Таганрог и Энгельс. Если представитель не может к вам выехать – вам нужно самостоятельно ехать в населенный пункт, в котором вы сможете встретиться.

Как подобрать и открыть вклад

Как все происходит:

- Идем в «Каталог вкладов» -> «Подобрать вклад».

- Задаем фильтры: сумма, срок (нужно выбирать из списка, 3 месяца – 5 лет), тип выплаты процентов, капитализация, фильтр по банкам.

- Получаем список вкладов.

- Если что-то заинтересовало – жмем «Подробнее».

- Изучаем полные условия по вкладу. Здесь же есть калькулятор – можно посмотреть, сколько вы заработаете.

- Если все устраивает – жмем «Открыть вклад».

- Если еще не вошли в личный кабинет – входим.

- Переходим в корзину. Здесь – все вклады, которыми вы заинтересовались.

- Если вклад находится в статусе «Согласование с банком» – ждем, это может занять несколько дней. Если есть таймер и кнопка «Пополнить вклад» – жмем.

- Пополняем вклад безналичным переводом с карточки или со счета.

- Идем в «Мои финансы», там будет ваш вклад. Когда деньги переведут – на странице вклада появится соответствующая информация, и вклад начнет свое действие.

- Готово. На этой странице можно отслеживать статус вклада или совершать действия – пополнение, снятие, досрочное закрытие.

Финуслуги выигрывают у агрегаторов в том, что можно окончательно оформить вклады в одном месте, а не в личных кабинетах банков.

В том, что касается поиска вклада, некоторым клиентам больше нравятся инструменты сервисов-агрегаторов.

Другие финансовые услуги и продукты

На данный момент из дополнительных услуг Финуслуги предлагают СМС-оповещение о вкладах – при окончании срока действия, при начислении процентов и так далее. Из планируемых в дальнейшем услуг: личный счет на Финуслугах (сейчас перевод на счет вклада идет напрямую, можно будет переводить деньги через личный счет), быстрый вывод средств со счета вклада (сейчас для вывода нужно звонить в контакт-центр Финуслуг), покупка полисов ОСАГО.

Банки-партнеры

Сейчас у Финуслуг 6 партнеров. Список банков и самое выгодное предложение от каждого:

- РЕСО Кредит Банк. Вклад – «МАКСИМУМ». Максимальная ставка – 6.5%, максимальный срок – 10 лет, минимальная сумма – 100 000 рублей. Дополнительно: капитализация.

- БЖФ Банк. Вклад – «БЖФ-ЦИФРОВОЙ». Максимальная ставка – 5.25%, максимальный срок – 370 дней, минимальная сумма – 100 000 рублей. Дополнительно: капитализация.

- СКБ Банк. Вклад – «Моя прелесть». Максимальная ставка – 5.2%, максимальный срок – 270 дней, минимальная сумма – 10 000 рублей. Дополнительно: капитализация.

- Центр-Инвест Банк. Вклад – «Осенний онлайн на 3 месяца». Максимальная ставка – 5%, максимальный срок – 3 месяца, минимальная сумма – 10 000 рублей. Дополнительно: капитализация.

- Металлинвестбанк. Вклад – «Максимальный доход». Максимальная ставка – 4.8%, максимальный срок – 367 дней, минимальная сумма – 100 000 рублей. Дополнительно: капитализация.

- Держава Банк. Вклад – «Маркетплейс». Максимальная ставка – 3.5%, максимальный срок – 355 дней, минимальная сумма – 15 000 рублей. Дополнительно: капитализация.

Маркетплейсы-партнеры

Преимущества и недостатки Финуслуг

- Вы можете оформить вклад в любом банке России дистанционно, не нужно идти в офис и подписывать документы.

- Вклады от начала и до конца оформляются в личном кабинете, все оформленные вклады «хранятся» в одном месте.

Основных недостатков – тоже 2:

- Необходимо пройти идентификацию. Если представитель Финуслуг не выезжает в ваш населенный пункт – нужно самостоятельно ехать с паспортом на встречу.

- Небольшое количество продуктов – 6 банков, 8 вкладов. Компания обещает увеличить ассортимент продуктов в ближайшем будущем.

Ответы на частые вопросы

Подведем итоги

Автор статьи

Читайте также: