Отправили деньги на закрытый расчетный счет что делать

Обновлено: 26.07.2024

В некоторых случаях налоговая инспекция может заблокировать расчетный счет организации или ИП. Чтобы продолжать вести деятельность, им необходимо как можно быстрее выяснить причину блокировки и устранить ее. Как это правильно сделать?

Причины блокировки счета

Налоговая инспекция может заблокировать расчетный счет в трех случаях:

- когда не исполняется требование об уплате налога, выставленного налоговой инспекцией;

- когда несвоевременно была представлена декларация;

- когда не была отправлена электронная квитанция о приеме требований или уведомлений от налоговой инспекции.

Рассмотрим каждый случай подробнее.

Блокировка расчетного счета организации или ИП по причине неисполнения требований об уплате налога

При невыполнении требований об уплате налогов (п.2 ст.76 НК РФ) инспекция имеет право заблокировать расчетный счет в пределах суммы неуплаченного налога, указанного в требовании. Причем налоговая блокирует все счета, которые есть у организации или ИП, из-за чего у них могут возникнуть некоторые проблемы.

Допустим, у компании имеется несколько счетов, на каждом из которых есть денежные средства в размере 10 000 руб. Сумма требования составляет 7 000 руб., но инспекция блокирует все счета на эту сумму. Получается, что у организации или ИП есть возможность воспользоваться по каждому счету суммой, которая превышает сумму блокировки, то есть с каждого счета снять 3 000 руб. Таким образом, происходит перекос: сумма требований — 7 000 руб., а у организации фактически заблокировали 21 000 руб. В этом случае налогоплательщик может быстро разблокировать излишне заблокированные счета, написав заявление в ИФНС с соответствующей просьбой.

Почему имеет смысл обращаться с таким заявлением? Потому что даже если налогоплательщик смог произвести платеж в текущий момент, это не означает, что налоговая инспекция в этот же день разблокирует расчетный счет. Следует иметь в виду, что процесс поступления платежей достаточно длительный, так как переводы идут через казначейство, и платежи в ИФНС могут поступать в течение трех рабочих дней. Таким образом, налоговая инспекция увидит этот платеж через 2-3 дня. А если деньги нужны прямо сегодня, то можно обратиться в ИФНС и попросить разблокировать хотя бы оставшиеся счета в текущий день.

Блокировка расчетного счета по причине несвоевременного представления декларации

Если вы вовремя не сдали декларацию, налоговая имеет право через 10 дней в течение трех лет заблокировать расчетный счет (п.3 ст.76 НК РФ). Такое действие ИФНС касается только случая с декларацией, непредставление каких-либо других отчетов не может привести к блокировке расчетного счета.

Арест расчетного счета производится полностью на всю сумму. Стоит также подчеркнуть, что блокировка счета не означает невозможность совершения налогоплательщиками каких-либо платежей. Он может совершать уплату налогов и платежи, очередность которых выше очередности налоговых платежей.

Надежный бухгалтерский аутсорсинг. Восстановление бухучета, аудит, бухучет, кадровый учет и др.

Блокировка расчетного счета в случае, если в инспекцию не передана квитанция о приеме электронных документов

С 1 января 2015 года налогоплательщики обязаны подтверждать получение от налоговой инспекции документов, высылаемых в ходе контроля (п.5.1 ст.23 НК РФ). Квитанция о приеме таких документов оправляется в инспекцию через телекоммуникационные каналы связи в течение 6 рабочих дней со дня их отправки налоговым органом.

Квитанция направляется при получении от ИФНС следующих документов: требования о представлении документов, требования о представлении пояснений, уведомления о вызове в налоговый орган.

Решение о блокировке расчетного счета в случае нарушения требования выносится в течение 10 рабочих дней по истечении 6 дней для направления квитанции.

Что делать при блокировке расчетного счета

Схема действий включает всего два шага, при этом нужно действовать оперативно, чтобы разблокировать счет как можно быстрее.

1. Выяснение причины ареста расчетного счета

Самый простой способ — уточнить в отделении своего банка номер и дату решения налоговой инспекции. Затем необходимо связаться с налоговой инспекцией, отделом камеральных проверок, назвать специалисту номер и дату решения, чтобы он сообщил причину блокировки счета. Это необходимо в том случае, если решение о блокировке не дошло к вам по почте или по специализированным каналам связи.

2. Устранение причины блокировки

Если вы не исполнили требование налоговой инспекции по уплате налога, то нужно уплатить налог. Существует практика представления налоговой инспекции копии платежного поручения с отметкой банка или отправки этой копии по специализированным каналам связи. После получения денежных средств налогового платежа налоговая инспекция в течение суток разблокирует счет.

С ситуации с представлением декларации действует такая же схема: для разблокировки счета нужно представить декларацию, самый удобный способ для этого — специализированные операторы Экстерн или Бухгалтерия. В течение суток расчетный счет будет разблокирован.

Чтобы разблокировать счет в ситуации, когда в инспекцию не передана квитанция о приеме электронных документов, нужно передать квитанцию в инспекцию и представить истребованные документы.

Раньше разблокировка занимала более длительное время, потому что решение налоговой инспекции в банк доставлялось курьерами. Сейчас это происходит быстрее — по специализированным каналам связи, и во взаимоотношениях между налоговой инспекцией и банком налогоплательщику принимать участие не нужно.

Случаи из практики

– Налогоплательщик произвел налоговую оплату, а счет все равно заблокировали.

Это происходит из-за разрыва между моментом платежа и поступлением средств в налоговую инспекцию, на что уходит до трех дней. В этом случае не нужно паниковать. Надо просто связаться с налоговой инспекцией и представить доказательства уплаты налога, например, оригинал платежного поручения с отметкой банка. Многие налоговые идут в этом случае навстречу налогоплательщику и оперативно отменяют решение о блокировке.

– У налогоплательщика нет долгов перед инспекцией, а счет заблокировали.

Плательщик совершил платеж, а ему на следующий день приходит уведомление о блокировке счета — такая ситуация опять же объясняется разрывом платежей и не означает, что деньги до налоговой не дошли. В этом случае нужно связаться с налоговой инспекцией, сверить платежи, чтобы она быстро разблокировала счет.

– У организации арестовали расчетный счет, и налогоплательщик хочет открыть еще один счет, чтобы продолжать вести деятельность.

Раньше, когда у организации блокировали счет, налогоплательщик мог оперативно открыть еще один счет и пускать платежи через него. С 2014 года ситуация изменилась: если у организации или ИП есть заблокированные счета, то банки новые счета им не открывают. Об этом необходимо помнить тем налогоплательщикам, которые сознательно идут на неуплату налога по требованию. Теперь при блокировке расчетного счета пустить денежные потоки через вновь открытые счета уже не получится.

Павел Тимохин, эксперт компании Фингуру

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

В 21 веке переводы с карты на карту у физических лиц, или безналичный расчет у юридических, стали делом привычным. Но, к сожалению, даже при выполнении таких будничных операций могут возникнуть различные обстоятельства, когда денежные средства ошибочно отправлены на другой счет. В данной статье описаны ситуации, при которых деньги могут уйти не туда, и как их вернуть.

Причины перечисления денег на другой счет

В данном случае есть только 2 причины:

- При заполнении реквизитов допущена ошибка. Если деньги были перечислены в банке, то ошибка могла возникнуть во время заполнения документов. Если же сумма была перечислена, например, с банковской карты на другой счет электронным способом, то ошибка была допущена либо в номере карты, либо в номере телефона. Именно такие ошибки в основном служат причиной потери денежных средств, поэтому очень важно проверять все реквизиты. Лучше потратить лишнее время, но перепроверить все лишний раз, потому что на возврат суммы уйдет куда больше времени.

- Ошибка банка. Увы, случаются ситуации, когда деньги не доходят до получателя по ошибке банковских работников или технологического обеспечения.

Как вернуть свои деньги?

Если рассматривать подобные ситуации со стороны закона, то отправитель имеет полное право на возврат своих денежных средств, о чем говорится в статье 1102 ГК РФ. Если лицо, без подписания определенного договора или без наличия других способов заключения сделки, получает имущество (в том числе деньги), то оно обязано вернуть их последнему хозяину. Причем, на этот закон не влияют причины получения денег, даже если случилось это по ошибке и без ведома получателя.

В случае, если деньги были отправлены на другой счет из-за допущенной ошибки, вернуть их обратно непросто. Особенно в том случае, если прошло уже некоторое время и деньги поступили на счет.

В данной ситуации необходимо найти все чеки и банковские реквизиты, и в них отыскать допущенную ошибку. Если ошибка все-таки найдена, то в таком случае, банк не пойдет на встречу клиенту и не поможет в возврате суммы. Необходимо самостоятельно связаться с получателем и предъявить ему все доказательства, что деньги были отправлены именно Вами. Никакой гарантии в получении денежных средств обратно нет: остается лишь надеяться на порядочность получателя. Но поскольку закон на стороне отправителя, то можно рассчитывать на благоприятное разрешение ситуации.

Чаще всего, средства переводятся на другие счета практически моментально. Но если ошибка в заполнении была замечена сразу же после отправки денежных средств, то необходимо как можно раньше обратиться в банк. Возможно, деньги будут переводиться немного дольше, и банк успеет рассмотреть заявку до того, как они поступят на другой счет, после чего деньги вернутся обратно.

Если же ошибки в заполнении документов допущено не было, а деньги так и не дошли до получателя, то следует обратиться в банк. Предоставив банку все необходимые реквизиты, вскоре станет известна причина потери денежных средств. Это может быть связано с ошибкой работника, либо подведут технические средства. Если банк признает свою вину, то клиенту в скором времени будут возвращены деньги.

Если внимательно изучать заполняемые данные и перепроверить их лишний раз, то проблем с переводом денежных средств не будет. Если подобная проблема все же возникла, то главное – не растеряться, а действовать оперативно.

Данную и другие статьи, вы можете прочитать на сайте Кредитмониторинг .

Ставьте лайки, подписывайтесь на наш канал в Яндекс Дзен . Благодарим

Наличие расчетного счета для юридического лица является обязательным, без счета оно просто не может вести свою коммерческую деятельность.

С расчетного счета производится выплата заработной платы, уплата налогов, расчеты с контрагентами и т.п. Открытие расчетного счета для ИП не является обязательным, однако по большей часть предприниматели все же предпочитают работать с ним, поскольку наличие счета избавляет их от многих трудностей.

В бизнесе случаются ситуации, когда расчетный счет необходимо закрыть. Разберем основания для закрытия и порядок действия организации при закрытии счета.

Когда можно закрыть р/с

Отношения кредитной организации и клиента регулируются ГК РФ. Статья 859 ГК РФ определяет порядок расторжения договора банковского счета, в том числе юридическим лицом.

Первым пунктом данной статьи обозначено, что расчетный счет может быть закрыт в любое время по желанию клиента.

Отказаться от пользования банковскими услугами и закрыть счет юридическое лицо может по многим причинам:

1. проводится реорганизация;

2. сменился юридический адрес;

3. при ликвидации юрлица;

4. по желанию компании изменить банк.

При этом банк не вправе требовать от клиента указания причин, по которым производится закрытие счета.

Порядок закрытия р/с юрлицом

Первый этап закрытия счета – обращение в банк.

Закрыть счет можно в любом банковском отделении вне зависимости от того, где был он был открыт, но для уменьшения затрат времени заявление все же лучше подавать в то отделение банка, где счет и открывался.

Специальной формы заявления не существует, как правило, форму можно найти на сайте банка или взять непосредственно у работника банка.

Второй этап – подготовка р/с к закрытию.

Для того чтобы закрытие счета не отняло много времени, рекомендуется заранее вывести или снять со счета остающиеся на нем средства. Если вы не знаете, сколько денег осталось на счете, можно запросить выписку в банке. Согласно ГК РФ, если клиент не распорядился оставшимися на счете деньгами в течение 60 дней после закрытия счета, эти деньги переходят на специальный банковский счет Банка России.

Не стоит верить источникам, которые утверждают, что деньги в таком случае будут потеряны. Клиентам они возвращаются по требованию. Следует учесть, что деньги со счетов в иностранной валюте будут переведены в российскую валюту по курсу.

Если на банковском счете имеется задолженность, ее необходимо погасить.

Третий этап – предоставление в банк документов. Для закрытия счета потребуются:

После получения документов банк проверит информацию и закроет счет. Клиент получит на руки уведомление о закрытии счета.

Как правило, срок закрытия счета не превышает 1 рабочего дня. Однако если имеется задолженность (например, по налогам) или существуют какие-либо препятствия к его закрытию, может потребоваться больше времени.

При закрытии счета в некоторых случаях клиент оплачивает комиссию за операцию. О наличии комиссии можно узнать в своем банке.

Кого следует известить о закрытии счета

С 2014 года кредитные организации обязаны уведомлять налоговую службу об открытии и закрытии расчетных счетов клиентов, будь то ИП, ООО или физическое лицо. Потому в настоящее время у юрлица такой обязанности нет.

То же самое касается извещений в Пенсионный фонд России и фонд соцстрахования.

На юрлицо, таким образом, ложится только обязанность извещения контрагентов.

Как видно , закрыть счет в банке юрлицу достаточно просто, если предоставить все необходимые документы и заранее подготовиться к этой процедуре.

Блокировка счёта — всегда катастрофа. Платежи зависают, сделки не совершаются, вывести свои деньги невозможно. Помимо блокировки банк может приостановить ДБО (дистанционное банковское обслуживание), это сопоставимо по уровню неприятностей — вы сможете проводить операции только лично в офисе банка, пока не докажете, что всё в порядке. Разбираемся, как и почему могут быть заблокированы счета, и что вы можете с этим сделать.

- Автор: Светлана Фатеева

- Редактор: Ирина Ситникова

- Иллюстратор: Ivan Might

Причины, по которым банк закрывает вам доступ к счетам, просты:

- Вы задолжали государству (чаще всего налоговой), намеренно или по ошибке.

- Вы должны денег кредиторам либо связаны с лицами, нарушившими закон.

- Банк применил к вам 115-ФЗ (закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»).

От того, кто именно был инициатором блокировки, зависит план действий и способ вывода денег — если это вообще возможно. Поэтому первым делом узнайте у сотрудника банка, кто заблокировал ваш счёт.

Если в случаях, когда вы должны кому-то деньги, причины очевидны, то в ситуации с блокировкой по 115-ФЗ разбираться будет сложнее — ведь с вашей точки зрения вы ничего не нарушили.

О чём рассказываем в статье ↓

Банк заблокировал счёт или отказал в ДБО

Причины. Банки блокируют счёт со ссылкой на закон № 115-ФЗ о противодействии отмыванию нелегальных доходов и финансированию терроризма. Если операция покажется банку подозрительной, он не станет её проводить. Сначала он запросит у клиента документы для подтверждения, что операция законная. Также банк может приостановить ДБО «по совокупности» — наблюдая деятельность предпринимателя, прийти к выводу, что она подпадает под 115-ФЗ.

Ключевые поводы для беспокойства:

- регулярная отправка денег физлицам;

- съём наличных денег на «прочие цели»;

- проведение операций, «не имеющих экономического смысла», то есть несвойственных ОКВЭД;

- отсутствие платежей в бюджет;

- работа с проблемными контрагентами;

- соотношение платежей с НДС и без НДС;

- недостаточный остаток по счёту.

Что важно знать. Решение о блокировке по 115-ФЗ принимается на основе формальных признаков. Внутренние системы контроля банка отслеживают все операции и сигнализируют о нарушениях. На основании этих сигналов сотрудник службы безопасности банка принимает решение о приостановке ДБО и запрашивает сведения у предпринимателя.

При ограничении дистанционного банковского обслуживания вы можете использовать бумажный формат платёжных поручений или делать переводы в офисе банка, пока он проверяет операции, которые вызвали вопросы. Но будьте готовы к тому, что банк возьмёт за это повышенную комиссию.

Банк интересуют доказательства легальности вашего бизнеса — нужно показать, что вы ведёте дела с честными контрагентами, совершаете экономически обоснованные операции, платите налоги и зарплату сотрудникам.

Если вам не удастся это доказать и счёт будет закрыт, вы попадёте в так называемый «чёрный список» отказников. Этот список доступен всем финансовым организациям, и у вас могут быть проблемы при открытии счёта в другом банке.

Закрытие счёта и вывод денег может стоить вам довольно дорого — в таких случаях банки берут немалую комиссию.

Что делать. После получения запроса в срок, который просит банк, предоставьте ему документы с описью и отметкой о дате приёма. Документы должны подтверждать легальность и экономический смысл операций. В течение десяти рабочих дней банк обязан рассмотреть их и сообщить решение владельцу счёта.

Если банк молчит, отправьте официальный запрос на предоставление информации о причинах — банк обязан ответить на него письмом (>п. 13.4 ст. 7 закона № 115-ФЗ).

Если документы покажутся сотрудникам банка неубедительными, банк отправит вам официальный ответ о «невозможности устранения оснований» для отказа в проведении операции либо доступе к ДБО.

Чтобы снять блокировку и восстановить доступ к ДБО, подайте жалобу в межведомственную комиссию Центробанка и одновременно — в суд. В суде требуйте, чтобы банк покрыл вам убытки, оплатил судебные расходы и проценты за пользование деньгами (ст. 15, 395 и 856 ГК РФ). По закону вы не должны доказывать законность операции, это банк обязан доказать обоснованность причин блокировки счёта или операции (ст. 65 АПК РФ).

Используйте сервисы для проверки подрядчика, чтобы не работать с мутными компаниями

Чтобы подать жалобу, зайдите на сайт Центробанка и выберите: Банковские продукты / услуги → Обращение в Межведомственную комиссию → Отказ в проведении операции. Межведомственная комиссия рассмотрит обращение в течение 20 рабочих дней

Чтобы подать жалобу, зайдите на сайт Центробанка и выберите: Банковские продукты / услуги → Обращение в Межведомственную комиссию → Отказ в проведении операции. Межведомственная комиссия рассмотрит обращение в течение 20 рабочих дней

Катерина Земскова, консультант по налогам и бухгалтерскому учёту:

«Иногда разбирательства с блокировкой счёта затягиваются на несколько месяцев. Тогда предприниматели часто используют серые схемы для вывода зависших денег, но это не всегда срабатывает:

- Проводят платёж по исполнительному документу: судебному приказу, решению третейского суда, исполнительной надписи нотариуса. Если есть исполнительный лист, например, с задолженностью по зарплате или перед поставщиком, банк обязан его исполнить, но может тянуть с платежом до суда ( ст. 17.14 КоАП РФ ).

- Создают комиссию по трудовым спорам и предоставляют в банк удостоверение комиссии по трудовым спорам, которое имеет силу исполнительного документа. Банк может тянуть с платежом до суда.

- Платят налоги за свою организацию, чтобы потом сообщить в налоговую об ошибочном платеже и попросить вернуть его на другие реквизиты. Но оплата налогов может зависнуть в налоговой до тех пор, пока не разрешится вопрос по блокировке, а ошибочный платёж на большую сумму ещё придётся обосновать.

- Закрывают счёт, и переводят деньги на счёт в другом банке. За это банк может добавить вас в чёрный список или ввести комиссию за перевод — до 15% от суммы на счёте».

Чтобы не потерять время и не нарваться на дополнительные неприятности, не стоит играть с серыми схемами. Лучше сразу сосредоточиться на законном способе снятия блокировки:

| Подать документы, которые запросил банк | → | Дождаться ответа банка — он придёт в течение десяти дней | → | Если банк отказал в отмене блокировки, обратиться одновременно в суд и межведомственную комиссию |

Как вести дела, чтобы не попасть под 115-ФЗ

Реальная история

Предприниматель Н. имел счета в двух разных банках. В первом он вёл основную деятельность, платил со счёта налоги и зарплату сотрудникам. Второй счёт он использовал лишь для отдельных операций с валютой.

Второй банк заподозрил, что деятельность предпринимателя не соответствует нормам, и запросил документы, подтверждающие легальность его бизнеса.

Н. предоставил всё необходимое и объяснил ситуацию. Банк этим удовлетворился, но рекомендовал предпринимателю платить налоги и проводить платежи с этого счета. Так как Н. был полностью удовлетворен обслуживанием в своем первом банке, делать этого он не стал — ведь это была лишь рекомендация. При следующей проверке служба безопасности второго банка обнаружила, что предприниматель «не исправился», и отказала в ДБО. В итоге вопрос пришлось решать через суд.

Предприниматель вправе вести дела так, как ему удобно. Но любые нестандартные действия вызовут вопросы — и если вы не сможете их объяснить, последуют санкции.

Что делать, чтобы вас не заподозрили в отмывании денег. Выращивать свой платежный профиль — то есть показывать, что ваш бизнес «белый и пушистый», соблюдать все правила, нарушение которых влечет за собой претензию по 115-ФЗ:

- не снимать все деньги, даже если хочется;

- не снимать поступившие средства день-в-день;

- писать в платежном поручении, за что реально платите, избегать формулировок «оплата по счету»;

- совершать операции, соответствующие вашему ОКВЭД;

- всегда иметь договор на руках перед оплатой, не платить по одному только счету;

- показывать платежи за аренду, коммунальные услуги, связь, рекламу;

- показывать налоги превентивно (как только открыл счёт, тут же заплатил с него налоги, даже если срок не подошел);

- платить налоги вовремя.

- вести дела со многими контрагентами, не только с одним;

- работать с системно значимыми организациями;

- проверять контрагентов в системе скоринга вашего банка, не иметь дел «красными» компаниям;

- воздерживаться от платежей на свежеоткрытые ИП и ООО и фирмы-«однодневки».

А теперь давайте разберемся, что происходит, когда вы должны кому-то деньги, совершили ошибку либо есть другие существенные причины заблокировать счёт.

Хотите, чтобы бизнес был прозрачным и чётким? Пользуйтесь сервисами Эвотора, и никто не подкопается к вашей отчётности

Счёт заблокировала налоговая

Причины. Налоговая блокирует счёт, если предприниматель:

- не сдал декларацию;

- не заплатил налоги;

- проигнорировал требование налоговой, например, не заплатил пени или штрафы.

Реальная история

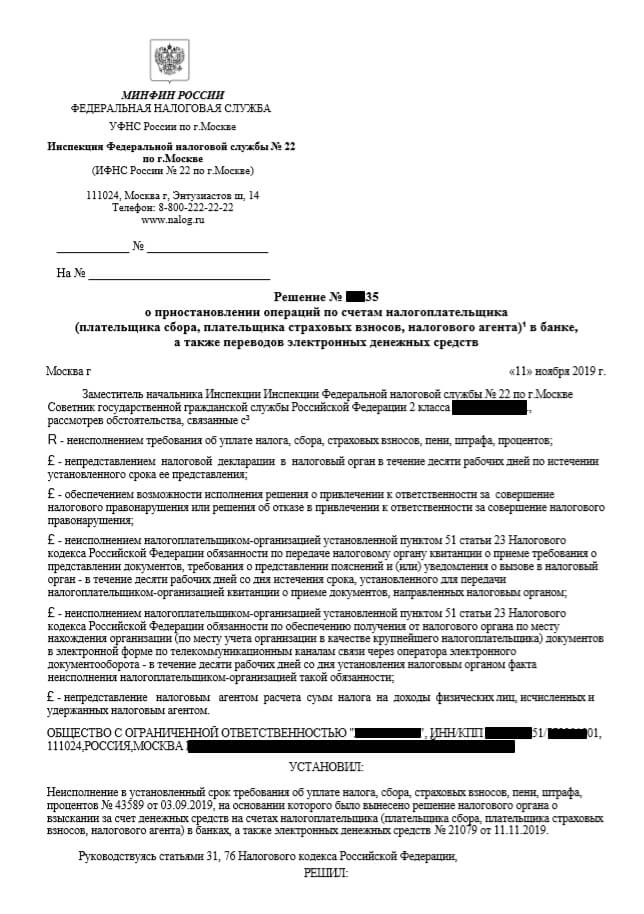

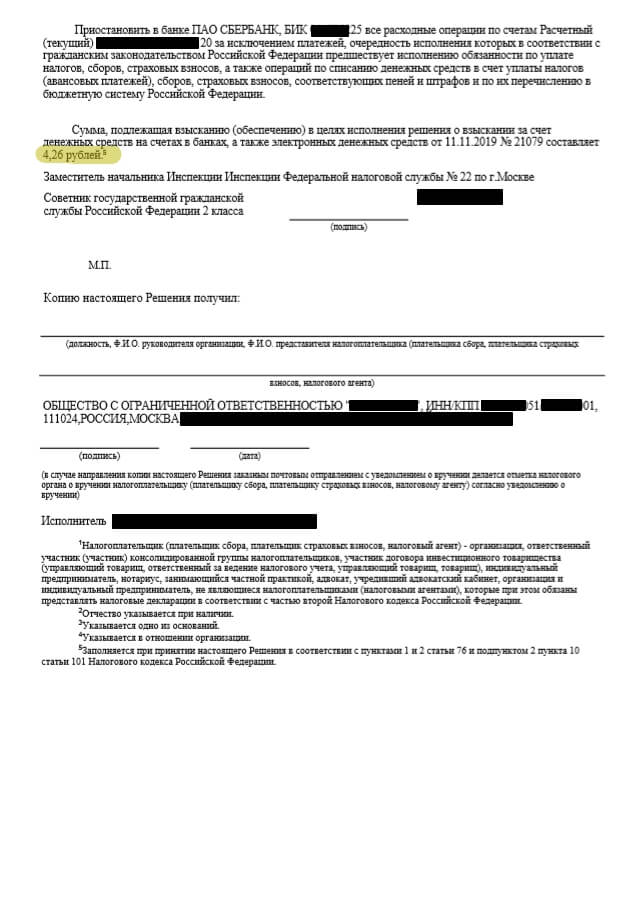

Валерия Л., начинающий предприниматель, затянула с оплатой налогов своего ИП до самого крайнего срока. Ровно 24 июля (в пятницу) она оформила платежку в интернет-банке и облегченно вздохнула. К сожалению, она это сделала в самом конце рабочего банковского дня и деньги поступили на счёт налоговой только в понедельник. Так у нее образовалась просрочка в 2 дня, за которые следовало уплатить пеню. Счёт был заблокирован. К счастью, проблема была решена после выплаты нескольких рублей пени.

Как узнать. В течение одного дня после принятия решения о блокировке счёта налоговая отправляет его владельцу копию документа с уведомлением о вручении. Банк получает решение о блокировке в электронной форме. Если вы не получили решение налоговой, а банк говорит, что действовал по её распоряжению, проверьте информацию о блокировке на сайте налоговой :

- Узнайте номер решения налоговой. Для этого выберите «Запрос о действующих решениях о приостановлении» и введите свой ИНН и БИК банка:

Полный список причин блокировки — в ст. 76 НК РФ

На сайте налоговой вы узнаете номер и дату решения о блокировке, код налоговой, которая приняла это решение, и БИК банка, в который оно направлено

На сайте налоговой вы узнаете номер и дату решения о блокировке, код налоговой, которая приняла это решение, и БИК банка, в который оно направлено

2. Узнайте причины блокировки из решения налоговой. Решение можно получить:

- в личном кабинете налогоплательщика на сайте налоговой;

- через электронную отчёность, если вы сдаёте отчёты в электронном виде;

- в своей налоговой инспекции.

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счета, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ)

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счета, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ)

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счёта, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ )

Что делать. Обычно налоговая блокирует счёт на сумму неуплаты. Остальными деньгами на счету можно пользоваться.

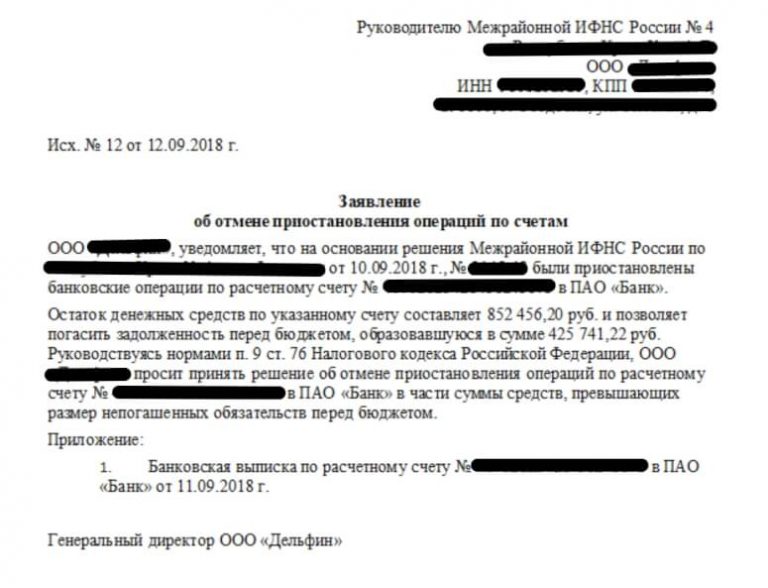

Но бывает, что под блокировку попадает вся сумма. Чтобы разблокировать часть, которая превышает неуплату, подайте заявление в свою налоговую инспекцию. Так вы сможете пользоваться счётом, пока решаете вопрос с блокировкой.

Пример заявления об отмене приостановления операций по счетам

Пример заявления об отмене приостановления операций по счетам

Пока счёт заблокирован, вы не сможете открыть новый счёт в том же или другом банке.

1. Если блокировка законная. Чтобы снять блокировку, устраните причину и сообщите об этом налоговой. Чтобы ускорить процесс, позвоните своему инспектору и одновременно отправьте заявление о снятии блокировки с подтверждающими документами.

Не заплатили налоги — заплатите и подтвердите платёжкой, не сдали декларацию — сдайте и подтвердите копией принятой декларации, проигнорировали требование — подтвердите получение требования квитанцией через электронную отчётность и передайте налоговой документы или пояснения, которые она просит. По закону налоговая должна отменить решение о блокировке в течение одного дня после того, как получит подтверждающие документы.

Если налоговая заблокировала счёт, целиком или частично, банк сможет провести только платежи первой и второй очередей (подробнее об этом ниже). Например, если предприниматель получил исполнительный документ на выплату задолженности по зарплате, банк обязан провести платёж. Таким документом может быть исполнительный лист, судебный приказ, удостоверение комиссии по трудовым спорам.

Иногда банки дают добро на платежи третьей очереди, например, оплачивает платёжки с зарплатой и налогами — уточняйте это в своём банке.

2. Если блокировка незаконная. Бывает, налоговая приостанавливает операции по счету необоснованно. Например, вы не сдали отчёт 6-НДФЛ за период, когда не выплачивали зарплату. Такое решение можно оспорить. Для этого подайте возражение на имя руководителя своей инспекции. Если в течение 30 дней вам не ответят или не решат проблему, подайте возражение в управление налоговой службы своего региона, а затем — в суд.

За каждый календарный день незаконной блокировки налоговая обязана выплатить проценты:

Мой друг Сергей проводит корпоративы и зарабатывает 150 тысяч в месяц. Раньше он переводил деньги со счёта ИП на дебетовую карту, но в начале года банк без предупреждения заблокировал расчётный счёт — Сергей не смог вывести деньги. Предприниматель удивился: никаких долгов по налогам и кредитам у него не было.

Я расскажу, почему это произошло, и что делать, если банк не даёт потратить заработанные деньги.

Выводить деньги можно

Когда Сергей попробовал вывести деньги со счёта, он не сделал ничего противозаконного. Если ИП заплатил налоги и страховые взносы, он может тратить заработанные деньги, как ему захочется. Об этом говорится в двух документах: письме Минфина России № 03-04-05/39905 и письме Банка России № 29-1-2/5603 .

С расчётного счёта можно платить зарплату работникам, рассчитываться с поставщиками, оплачивать аренду офиса, и всё, что связано с работой ИП, но использовать расчётный счёт для личных покупок нельзя. Об этом написано в инструкции Банка России № 153-И (пункт 2.3). Чтобы тратить заработанные деньги, надо сначала вывести их.

Как выводить деньги

Есть четыре законных способа вывести деньги с расчётного счёта ИП.

1. Получить наличные в кассе банка. Для этого нужно заполнить платёжное поручение или чековую книжку, в назначении платежа написать «на личные нужды предпринимателя».

За обналичивание денег придётся заплатить комиссию — 2% или больше. Некоторые предприниматели пытаются сэкономить. Чтобы не платить комиссию банку, они переводят деньги себе как сотруднику, а в назначении платежа пишут «Зарплата ИП». Но в таком случае банк имеет право отказать в выдаче денег — по закону предприниматель не может платить зарплату сам себе. Чтобы получить деньги, нужно указать истинную цель: например, на личные нужды.

2. Использовать кэш-карту. Это карта, которая привязывается к расчётному счёту. По ней можно снимать наличные с расчётного счёта в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия — детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад. В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка — не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание. Но скорее всего придётся заплатить комиссию за перевод — минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчётного счёта на карту другого человека, придётся заплатить НДФЛ 13%.

Переводить деньги с расчётного счёта на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчётный счёт.

Почему банк блокирует счета

Такое может случиться, если банк заподозрит бизнесмена в незаконном обнале. При этом неважно, какую сумму бизнесмен выводит — заподозрить неладное могут даже из-за перевода 50 000₽. В такой ситуации нет смысла злиться на банк, он действует по рекомендации Центробанка. Зато можно разобраться и решить проблему.

Банки оценивают сделки ИП по многим критериям — основные 130 перечислены в Положении Банка России № 375-П . Но список неокончательный — банки имеют право вносить в него дополнительные пункты.

Если сделки ИП покажутся банку сомнительными, он заблокирует расчётный счёт и потребует подтверждающие документы.

Почему государство блокирует счета

Банки блокируют расчётные счета не только по своей инициативе. Такое указание им может дать Росфинмониторинг, если заподозрит бизнесмена в терроризме или отмывании денег. Основание для блокировки — закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Если предпринимателя подозревают в терроризме или экстремизме, он узнает об этом до блокировки счёта и не от банка. Попасть в перечень террористов и экстремистов могут те, кто находится под следствием или осужден по определенным статьям уголовного кодекса. Информация о них передаётся в Росфинмониторинг, а тот даёт указание банку заблокировать счета клиента. В этом случае предприниматель не сможет воспользоваться деньгами, пока находится в списке. Такое происходит редко.

Более вероятная причина — предпринимателя заподозрили в отмывании денег или уклонении от налогов. Самый частый повод для блокировки — это когда ИП перечислил больше 600 000 ₽ себе или на другой счет. Росфинмониторинг проверяет такие операции: он не даст воспользоваться деньгами, пока не выяснит, откуда эти деньги и на что бизнесмен их потратит. В этом случае Росфинмониторинг просит банк заблокировать счет, а банк сообщает клиенту о причине блокировки и требует подтверждающие документы.

Когда банк проверит документы, он сообщит о результатах в Росфинмониторинг, а тот решит — разблокировать расчётный счёт или проверять дальше.

Что делать, если банк заблокировал счёт

Если вы узнали, что ваш счёт заблокирован, сначала действуйте через банк. Если не поможет — идите выше.

1. Узнайте, почему заблокировали счёт. Если вы, как Сергей, узнали о блокировке счёта случайно, позвоните в банк. Но обычно банки сами оповещают клиента — звонят или отправляют письмо на электронную почту.

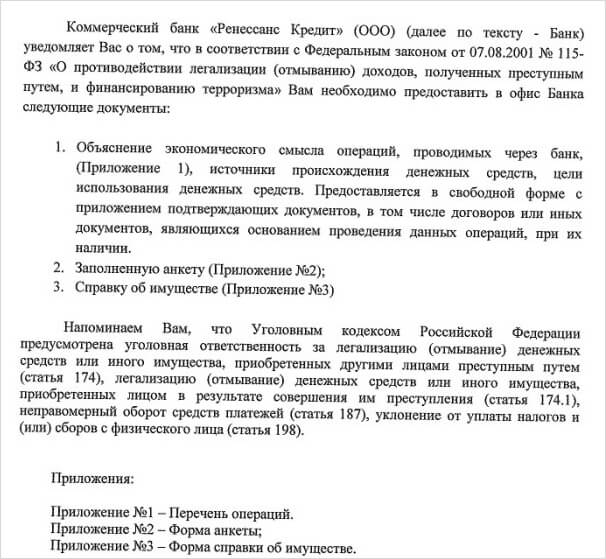

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счёт. В письме — документы, которые нужно предоставить, чтобы счёт разблокировали

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счёт. В письме — документы, которые нужно предоставить, чтобы счёт разблокировали

2. Соберите документы, которые попросит банк: договор, счёт, акт, чеки об уплате налогов и документы о поступлении денег на личный счёт. Передайте бумаги в банк и подождите 5 дней, пока их проверит специальный отдел банка — финмониторинг. Часто на этом история заканчивается: банк проверит ваши документы и разблокирует счёт.

3. Если через 5 дней счёт не разблокируют, а из банка не позвонят, напишите заявление в банк. В заявлении попросите объяснить причину блокировки. Бессмысленно звонить и расспрашивать об этом менеджера банка: сотрудник действует по инструкции финмониторинга и деталей не знает. Зато он может проконсультировать, как правильно написать заявление, чтобы узнать причину блокировки. Если ответ нужен срочно, звоните в финмониторинг.

Банк должен ответить по телефону или письменно, почему ваш счёт до сих пор не разблокировали и что вам делать дальше. Но так бывает не всегда.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счёт, но зато потребовали собрать документы. Предприниматель собрал, отвёз в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

Перевести деньги с расчётного счёта Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Подать заявление можно двумя способами:

- через интернет-приемную Центробанка . Это самый быстрый способ.

- лично в Общественной приемной Банка России по адресу Москва, Сандуновский переулок, дом 3, строение 1.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

— учредительные документы ИП;

— договоры и закрывашки по сделкам;

— выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

— письменные доказательства, что вы передали в банк всё, что требовалось — попросите у банка официальное письмо, что он получил все документы;

— письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги — точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счёт и возместит понесённые убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счёт

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчётный счёт. В этом случае банк переведет деньги с расчётного счёта за семь дней. Для этого нужно написать заявление — бланк дадут в банке.

Когда индивидуальный предприниматель закрывает счёт, банк может установить повышенную комиссию за перевод денег. Это называется «заградительные тарифы». Размер тарифа доходит до 30% от суммы — это законно, если прописано в договоре.

Такие условия по договору расчётного счёта в «Уральском банке реконструкции и развития». Комиссия при закрытии счёта — 10% перевода

Такие условия по договору расчётного счёта в «Уральском банке реконструкции и развития». Комиссия при закрытии счёта — 10% перевода

Если заградительных тарифов нет или они вас не пугают, закрывайте счёт — это проще, чем ходить по инстанциям.

Что делать, если банк заблокировал ваш расчетный счёт:

1. Узнайте в банке, почему счёт заблокировали и что сделать, чтобы его разблокировали. Специалист банка не может снять блокировку — только рассказать, что делать.

2. Принесите в банк нужные документы. Попросите у банка официальное письмо, что он получил бумаги.

3.Сохраняйте всю переписку с банком: если дело дойдёт до суда, вы сможете показать, что выполнили все требования банка.

4. Если через пять дней ваш счёт не разблокировали, обратитесь в банк — пусть объяснит, почему. Если банк молчит или отказывает в разблокировке, пишите жалобу в Центробанк.

5. Если Центробанк не помог, обращайтесь в суд.

6. Если не хотите бороться, закройте расчётный счёт. Перед этим убедитесь, что в договоре нет пункта о заградительных тарифах или будьте готовы заплатить большую комиссию.

Автор статьи

Читайте также: