Пенсионный накопительный счет как узнать

Обновлено: 26.07.2024

Карточка СНИЛС, содержащая одиннадцатизначный индивидуальный код, является страховым свидетельством регистрации гражданина России в Пенсионном фонде.

Обеспечение своей будущей пенсии волнует каждого работающего человека. Людям непросто разобраться со своими пенсионными накоплениями, особенно в современных условиях, когда пенсионная система в течение нескольких последних лет подвергается серьезным реформам. Принципы, по которым начисляются накопления, уже несколько раз были изменены:

- Пенсия разделилась на две части – страховую и накопительную.

- Стало возможно вкладывать средства не только в государственный, но и в альтернативные пенсионные фонды.

- Средства для пенсионеров, продолжающих работать, учитываются отдельной статьей.

Нововведений множество, и если человек теряется в них, стараясь понять, какие средства и где именно накапливаются для его будущей пенсии, СНИЛС может прийти на помощь.

Итак, обо всём по порядку.

Варианты поиска информации о пенсии по СНИЛС

У граждан РФ есть несколько способов прояснить для себя интересующий их вопрос.

- Личное обращение в ПФР. Визит в любое отделение Пенсионного фонда способен снять множество вопросов, касающихся пенсионных накоплений. Для этого нужно иметь с собой страховое свидетельство (пластиковую карту СНИЛС) и удостоверение личности. Застрахованное лицо получит всю нужную информацию без каких-либо трудностей и проволочек.

- Не выходя из дома (онлайн). Современные технологии позволяют проверять свой пенсионный «баланс» легко и просто: достаточно быть пользователем сети Интернет и зарегистрироваться на портале государственных услуг. Есть возможность найти сведения и на официальном сайте Пенсионного фонда, новая версия которого заработала в 2015 году. Негосударственные пенсионные фонды также имеют свои официальные сайты, которые информируют клиентов о состоянии их пенсионного счета.

ВАЖНО! Информация о накопительной доле пенсии, если она размещена в негосударственном пенсионном фонде, не будет отражена на портале госуслуг. Запрос об интересующих сведениях надо производить только на соответствующих официальных сайтах тех или иных НПФ.

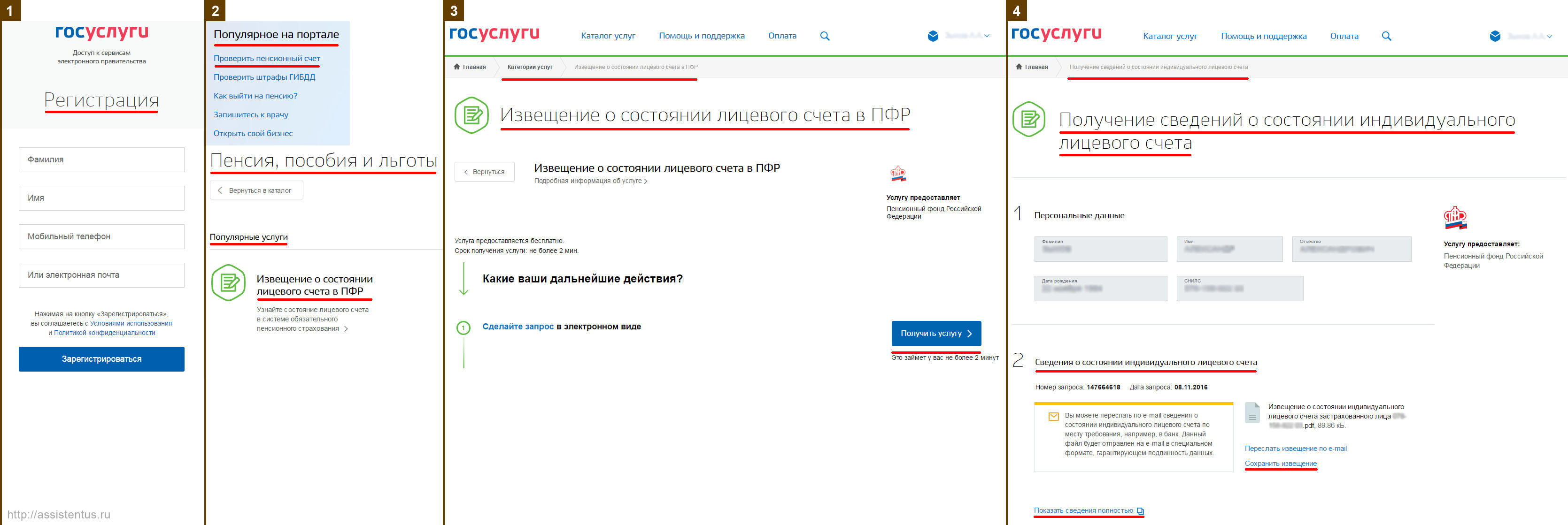

Инструкция по проверке пенсионных накоплений онлайн через «госуслуги»

Вот эти 4 шага на скриншоте:

Узнаём про будущую пенсию через сайт ПФР

Если вы предпочитаете воспользоваться прямым поиском информации, обратившись к «первоисточнику», то можно воспользоваться официальным сайтом ПФР. С января 2015 года в нем функционирует новый раздел «Личный кабинет застрахованного лица». С его помощью можно уточнить, какое количество ИПК (индивидуальных пенсионных коэффициентов) накопил гражданин, а также какой у него на данный момент стаж.

Новые возможности для пользователей позволяют рассчитать приблизительные ИПК для каждого года. Кроме этого, вам доступны:

- усовершенствованный пенсионный онлайн-калькулятор;

- возможность распечатки полученного извещения о состоянии пенсионного счета;

- информация о периодах работы на том или ином месте и взносах, которые начисляли те или иные работодатели.

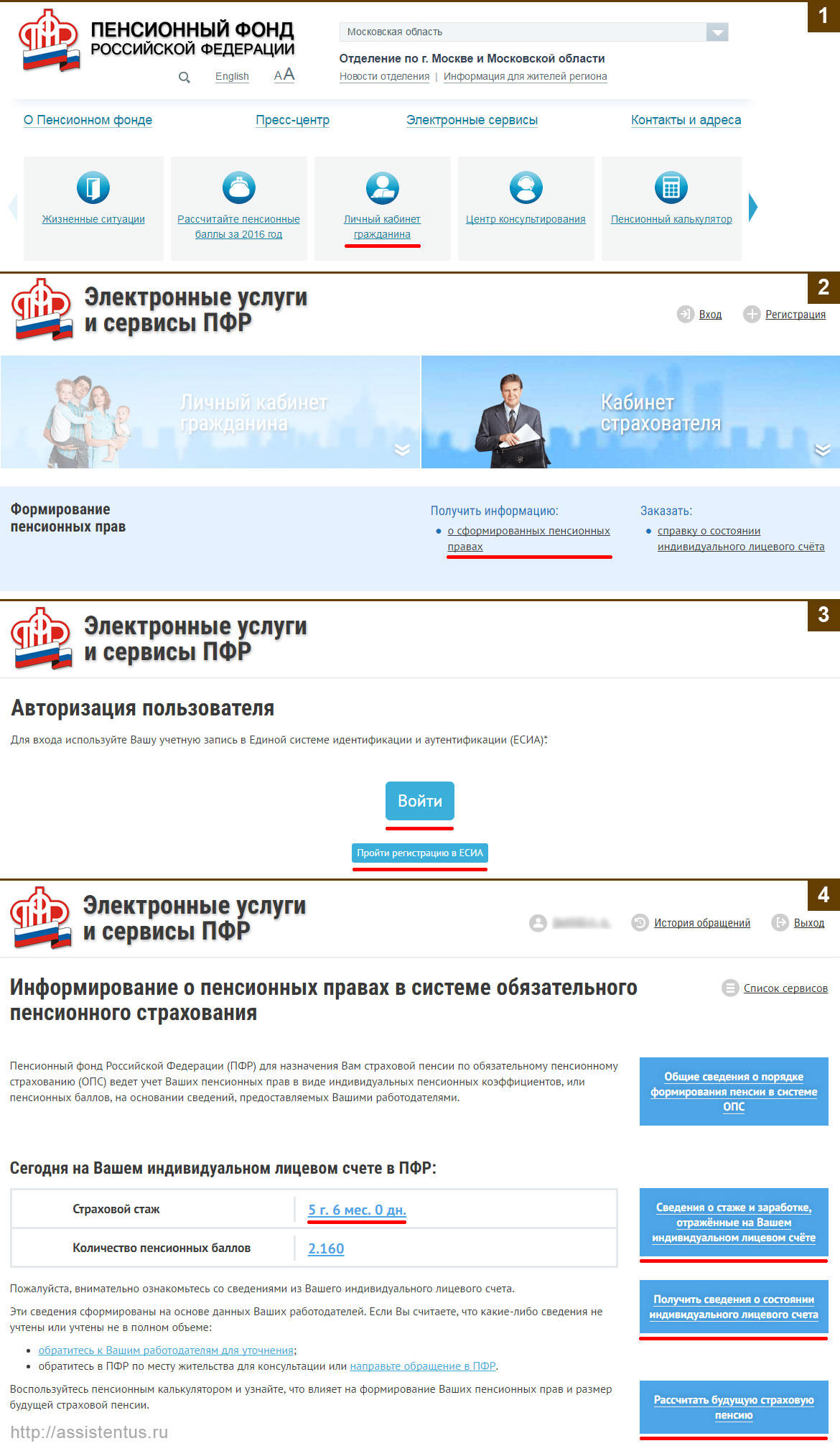

Получение информации о «пенсионном кошельке» через сайт ПФР

Представляем пошаговый инструктаж для пользователей Интернет.

Вот эти 4 шага на скриншоте:

ДОПОЛНИТЕЛЬНЫЕ ВОЗМОЖНОСТИ! Вы можете, кроме получения информации о пенсионных накоплениях, с помощью Личного кабинета обратиться в Пенсионный фонд, записаться на прием на определенное время и др.

Как просто было до 2013 года

До 2013 года работающие граждане не беспокоились о своих пенсионных накоплениях. Потому что регулярно получали от Пенсионного фонда письменные уведомления – отчеты о поступивших за предыдущий год средствах. После этого года этот порядок отменили. Такие документы Пенсионный фонд стал направлять только по специальным запросам (письменным заявлениям), поэтому для граждан снова стал актуальным вопрос о получении этой информации.

До 2002 года в России действовала распределительная пенсионная система: все страховые взносы уходили на формирование страховых пенсий. Размер пенсионных выплат зависел только от трудового стажа.

С 2002 года заработала распределительно-накопительная система, которая поделила пенсионные сбережения на три части: фиксированную, или базовую, страховую и накопительную.

Фиксированная часть. Это гарантированная выплата от государства, тот минимум, который будет получать пенсионер. Размер фиксированной выплаты устанавливает государство. Он может изменяться в зависимости от возраста пенсионера, количества иждивенцев, региона проживания и состояния здоровья.

Размер фиксированной выплаты по старости с января 2021 года с учетом индексации 6,3% — 6044,48 Р . В 2020 году он составлял 5686,25 Р .

Инвалиды первой группы, пенсионеры с иждивенцами, работники Крайнего Севера и пенсионеры старше 80 лет получат больше — от 7555,60 Р до 27 200,19 Р .

Страховая часть. Формируется из страховых взносов, которые за работника платит работодатель, а за ИП — он сам. Взносы на обязательное пенсионное страхование можно уплачивать и лично на добровольной основе.

Страховая часть выплачивается не всем пенсионерам. Размер страховой части зависит от ИПК — индивидуального пенсионного коэффициента. ИПК измеряется в баллах. Чем больше стаж и больше размер уплаченных страховых взносов, тем на большее человек может рассчитывать в старости.

Страховая пенсия по старости рассчитывается по формуле: сумма пенсионных баллов × стоимость одного балла в году назначения страховой пенсии + фиксированная выплата. Стоимость 1 балла на 2021 год — 98,86 Р .

Понять, как формируется страховая пенсия и сделать расчет можно с помощью «Пенсионного калькулятора» на сайте ПФР.

Что вы узнаете

Что такое накопительная часть пенсии

Накопительная часть — это прибавка к пенсионным выплатам по старости. Она формировалась на специальном лицевом счете с 2002 года за счет страховых взносов от работодателя — 6% со всех взносов.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии и все страховые взносы стали уходить на формирование только страховой части. Мораторий периодически продлевают. В декабре 2020 года его продлили до конца 2023 года. Накопительный компонент пенсии со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Накопительная пенсия растет за счет инвестиционного дохода. С пенсионными накоплениями работают негосударственные пенсионные фонды (НПФ) и Пенсионный фонд России (ПФР). Эти организации называют страховщиками по обязательному пенсионному страхованию. Страховщики вкладывают накопления в акции и облигации, инвестиции приносят доход — будущая пенсия увеличивается.

Еще можно пополнять пенсионные накопления добровольно:

- Делать взносы по программе государственного софинансирования пенсии. Для этого надо было вступить в нее до конца 2015 года. Участники программы государственного софинансирования пенсионных сбережений вносят деньги на накопительную часть самостоятельно, а государство удваивает их. Но есть лимит: удваиваются взносы только от 2 до 12 тысяч рублей.

- Отдать материнский капитал на формирование накопительной части пенсии.

- Делать дополнительные страховые взносы на накопительную пенсию.

Участники программы государственного софинансирования пенсионных сбережений вносят деньги на накопительную часть самостоятельно, а государство удваивает их взносы. Но есть лимит: удваиваются взносы только от 2 до 12 тысяч рублей.

Кто родился в 1966 году и раньше. Страховая пенсия начислялась с 2002 по 2004 год по умолчанию, если застрахованный работал официально и работодатель делал взносы в пенсионный фонд.

Чем накопительная часть отличается от страховой

Страховая и накопительная части пенсий отличаются друг от друга способом формирования, формой, индексацией и правом наследования.

Способом формирования. Страховую пенсию государство считает по своим правилам при помощи коэффициентов, а накопительная растет по аналогии с банковским вкладом — за счет инвестиционной доходности.

Формой. Страховая часть формируется в баллах — пенсионных коэффициентах, накопительная — в деньгах. Когда приходит время для назначения пенсионных выплат, накопленные баллы умножаются на стоимость одного балла и превращаются в деньги.

До этого момента баллы — это просто обязательства государства перед будущим пенсионером. Взносы, которые работодатель платит на страховую часть, идут на выплаты нынешним пенсионером. Поэтому страховую пенсию называют еще солидарным компонентом пенсионной системы.

Стоимость пенсионного балла устанавливает государство. С каждым годом она меняется. В 2020 году 1 пенсионный балл стоит 93 Р , в 2021 году — 98,86 Р , в 2024 году будет стоить 116,63 Р . Дальше — неизвестно.

Накопительная часть — это всегда рубли, она копится на специальном лицевом счете в ПФР или негосударственном пенсионном фонде. Она не идет на выплаты нынешним пенсионерам, выплачивать ее будут вам по достижении пенсионного возраста.

Способом индексации. Пенсионные сбережения увеличиваются на процент, который устанавливает государство или зарабатывает пенсионный фонд.

Страховая пенсия индексируется по правилам, которые установило государство в зависимости от демографической ситуации. На накопительную пенсию начисляют доходность, которую дает управляющая компания Пенсионного фонда России или НПФ.

Правом наследования. Накопительную часть можно наследовать, страховую — нет.

Как узнать размер накопительной части

Чтобы узнать размер накопительной составляющей пенсии, закажите выписку из индивидуального лицевого счета застрахованного на госуслугах, сайте ПФР или в отделении, через работодателя, в МФЦ или банках.

В ПФР и на госуслугах

На госуслугах. Зайдите в личный кабинет и закажите извещение о состоянии лицевого счета. Услуга доступна тем, у кого накопительная часть пенсионных накоплений хранится в ПФР .

На сайте ПФР. Зайдите в личный кабинет в раздел «Управление средствами пенсионных накоплений»:

Через работодателя

Если вы официально трудоустроены, напишите в бухгалтерии заявление на получение сведений о состоянии лицевого страхового счета. Работодатель передаст заявление в пенсионный фонд, а тот отправит выписку со счета работодателю и вам.

В пенсионном фонде

В МФЦ

В банках

Получить выписку с лицевого счета можно в банке, у которого есть договор с ПФР : в отделении, в банкомате, терминале, приложении или в личном кабинете на сайте банка.

Банки, в которых можно получить выписку: Сбербанк, «Уралсиб», «Газпромбанк», «Банк Москвы», ВТБ-24

Если удобно идти в отделение банка, берите с собой паспорт и СНИЛС . Заявление заполните на месте, выписку получите сразу.

В личном кабинете или приложении НПФ

Если вы передали накопительную пенсию в управление НПФ, то информация о ее размере, размере инвестиционного дохода, начислениях представлена в личном кабинете пользователя на официальном сайте и в специальном приложении НПФ, если оно есть у пользователя. Чтобы получить эти сведения, зарегистрируйте личный кабинет или авторизуйтесь.

Как рассчитывается накопительная часть пенсии

Для расчета накопительной части используют следующую формулу: пенсионные накопления делятся на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, на 2021 год он составляет 264 месяца. Норматив пересматривается каждый год.

Накопительный компонент пенсии будет больше, если обратиться за ее назначением не сразу. Каждый год ожидаемый период будет уменьшаться на 12 месяцев, и таким образом сумма по формуле получится больше. Если выйти на пенсию не в 60 лет, а в 63 года, пенсионные накопления будут делиться на 222 месяца, а не на 258.

Если накопительная пенсия не больше 5% от суммы страховой, то получить ее можно единовременно.

Накопительная пенсия по нормативу 2021 года

| Накопленная сумма на момент наступления пенсии | Сумма ежемесячной прибавки к страховой пенсии |

|---|---|

| 264 000 Р | 977,27 Р |

| 400 000 Р | 1515,15 Р |

| 700 000 Р | 2651,51 Р |

| 1 000 000 Р | 3787,88 Р |

Индексация и перерасчет пенсионных сбережений

Индексируется только страховая пенсия. Накопительная увеличивается в зависимости от доходности управляющей компании или НПФ.

Накопительная часть пенсий формируется из взносов и результатов инвестирования. Взносы делаете вы, инвестирует управляющая компания или пенсионный фонд, который вы выбрали.

Если вы ничего не делали или выбрали ПФР, то накопительную пенсию инвестирует управляющая компания «Внешэкономбанка» — «Вэб-рф».

Накопительная часть пенсии растет в зависимости от доходности портфеля: у «Внешэкономбанка» она в среднем равна 7,7%, у НПФ — 6,9% за 2011—2019 годы. Для расчета я взяла только фонды, которые работали по ОПС с 2011 по 2020 год. Данные об инвестдоходе за 2020 год будут к апрелю 2021 года.

Перерасчет. Если пенсионные выплаты уже назначены, их размер корректируется каждый год 1 августа при условии, что:

- поступили новые взносы на страховую часть пенсии;

- накопительный компонент пенсии вырос за счет инвестирования;

- были накопления, которые пенсионный фонд не учел при формировании пенсии.

Накопительная часть пенсий корректируется по формуле: сумму общих накоплений на 31 июля того года, в котором происходит корректировка, и количество поступивших денег на 1 июля делят на оставшийся ожидаемый период выплаты накопительного компонента пенсии на 31 июля того же года.

В октябре 2021 года Лидии Ивановне исполнится 56,5 лет и она выйдет на пенсию. Общая сумма ее накоплений к тому моменту — 400 000 Р . Каждый месяц Лидия Ивановна будет получать страховую пенсию и еще 1515,15 Р накопительной пенсии: 400 тысяч поделить на 264 месяца — ожидаемый период выплаты. За 10 месяцев она получит накопительную пенсию в размере 15 151,5 Р . Допустим, за это время на ее счет поступит еще 12 тысяч инвестдохода. С учетом выплат и поступлений накопительный компонент пенсии в 2022 году должен быть скорректирован.

У нее останется: 400 000 Р − 15 151,5 Р = 384 848,5 Р накоплений.

Добавляем к ним поступления — станет 396 848,5 Р .

Из ожидаемого периода выплаты отнимаем 10 — останется 254 месяца.

Размер накопительной пенсии через 10 месяцев, в 2022 году, после корректировки составит: 396 848,5 Р / 254 = 1562,4 Р .

Что происходит с накопительной пенсией после смерти

Если застрахованный умер до выхода на пенсию, накопительной частью его пенсионных выплат могут распорядиться правопреемники. Правопреемник может быть по заявлению или по степени родства.

Правопреемники по степени родства делятся на две очереди: первую и вторую.

К первой очереди относятся дети, родные и усыновленные, супруги и родители. Ко второй — братья, сестры, дедушки, бабушки, внуки.

Если умерший не оставил заявления о распределении накопительной части, деньги распределяются между преемниками из первой очереди в равных долях. Если таких нет, то деньги распределяются между правопреемниками из второй очереди.

Если заявление о распределении пенсионных накоплений есть, в пенсионный фонд за накопительной частью пенсии идут те, кому это завещали.

- Паспорт.

- Справку о месте проживания или регистрации, если этого нет в паспорте.

- Документы, подтверждающие родство с умершим (свидетельство о рождении или заключении брака).

- СНИЛС умершего.

- Свидетельство о смерти, если есть.

Если правопреемник подает документы для получения накопительной части лично, ему нужно принести оригиналы документов. Если почтой — копии, заверенные нотариусом.

Если пенсия была в НПФ , нужно обратиться в тот фонд, у которого формировались накопления, и написать заявление на получение выплаты.

Если на накопительной части пенсии умершего был материнский капитал, то получить его могут только второй родитель или дети.

Как узнать сумму накопительной части пенсии умершего

Если есть доступ к личному кабинету умершего на госуслугах, посмотрите пенсионные начисления там. Выписку с лицевого счета умершего со своего кабинета не заказать.

Нельзя изменить личные данные, поэтому выписку из личного счета можно заказать только со своего личного кабинета

Если доступа нет, обратитесь в пенсионный фонд, в котором лежат накопления умершего. Получить сведения о лицевом счете застрахованного могут только правопреемники из заявления умершего или его родственники.

Кроме того, о своих накоплениях можно узнать, обратившись лично в клиентскую службу ПФР, в МФЦ или к своему работодателю.

Отделение Пенсионного фонда по Республике Мордовия напоминает, что застрахованные лица, у которых формируются средства пенсионных накоплений, могут передавать их страховщику по обязательному пенсионному страхованию для инвестирования на финансовом рынке. Страховщиком может быть Пенсионный фонд Российской Федерации (ПФР) и негосударственный пенсионный фонд (НПФ), являющийся участником системы гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования. Выбранный страховщик (ПФР или НПФ) обязан формировать, назначать и выплачивать накопительную пенсию застрахованному лицу.

Смена страховщика происходит при переходе из ПФР в НПФ и обратно, при переходе из одного НПФ в другой.

Менять страховщика можно ежегодно (досрочный переход). Однако обращаем внимание, что при смене страховщика чаще, чем раз в пять лет, накопления переводятся без учета инвестиционного дохода с даты последней фиксации, а в случае отрицательного результата инвестирования возможно уменьшение средств пенсионных накоплений. При подаче заявления о досрочном переходе к новому страховщику гражданин обязательно письменно уведомляется о сумме потери инвестиционного дохода.

Подать в ПФР заявления о переходе (досрочном переходе), уведомление об отказе и от смены страховщика можно несколькими способами:

- лично либо через представителя, действующего на основании нотариально удостоверенной доверенности;

Смена страховщика не происходит, если гражданин, формирующий пенсионные накопления в ПФР, решил сменить управляющую компанию, включая государственную, или инвестиционный портфель управляющей компании. В данном случае потеря инвестиционного дохода не происходит и перевод пенсионных накоплений можно производить ежегодно.

Через МФЦ до 31 декабря текущего года можно подать только три вида заявления:

-

- о выборе инвестиционного портфеля (управляющей компании) (далее - заявление о выборе УК);

-

- об отказе от финансирования накопительной пенсии и направлении на финансирование страховой пенсии 6,0 процента индивидуальной части тарифа страхового взноса (далее - заявление об отказе);

-

- об отзыве заявления об отказе от финансирования накопительной пенсии и направлении на финансирование страховой пенсии 6,0 процента индивидуальной части тарифа страхового взноса.

Важно! Выбор страховщика – это личное решение каждого. Требовать перевода средств пенсионных накоплений в НПФ не имеют права ни работодатель, ни агентства по трудоустройству, ни коммерческие банки, ни агенты НПФ или других организаций.

Я перешел в НПФ Сбербанка, и у меня сформировалось 330 000 Р накопительной пенсии и 120 000 Р инвестиционного дохода. Попытался забрать всю сумму целиком, так как я уже получаю пенсию, но мне отказали, поскольку у них работает правило 5%. Моя пенсия — 12 000 Р , а размер накопительной пенсии якобы меньше 5% по отношению к ней.

Что можно сделать в моем случае?

Александр, как я поняла, сейчас вы получаете пенсию 12 000 Р и у вас есть пенсионные накопления, в том числе инвестиционный доход, в размере 450 000 Р .

Расскажу, при каких условиях и в каком порядке вы можете получить эти деньги.

Когда можно получить пенсионные накопления

По общему правилу пенсионные накопления можно получить при достижении возраста 60 лет для мужчин и 55 лет для женщин.

Исключение предусмотрено для тех, кто был занят на особых работах, например с тяжелыми и опасными условиями труда, или работал в районах Крайнего Севера и приравненных к ним местностях. В этом случае получить пенсионные накопления можно раньше указанного возраста — при соблюдении условий, которые дают право на досрочное назначение пенсии по старости.

Если же человек умрет раньше, чем получит пенсионные накопления, право на них перейдет к наследникам умершего.

Как победить выгорание

В каком виде можно получить накопления

Получить пенсионные накопления можно либо в виде накопительной пенсии, которая выплачивается ежемесячно, либо единовременно.

В 2022 году накопительная пенсия назначается при таких условиях:

- Достижение возраста 60 лет для мужчин и 55 лет для женщин.

- Наличие страхового стажа не менее 12 лет.

- Величина индивидуального пенсионного коэффициента не менее 21.

Накопительную пенсию можно получать без учета указанного возраста, если есть право на досрочное назначение страховой пенсии по старости.

Кроме того, чтобы ежемесячно получать накопительную пенсию, ее размер должен быть больше 5% по отношению к сумме накопительной и страховой пенсии с учетом фиксированной выплаты и ее повышений. Как считать размер накопительной пенсии, расскажу ниже.

Если условия не соблюдаются, в том числе если размер накопительной пенсии 5% и менее по отношению к сумме накопительной пенсии и пенсии по старости, получить пенсионные накопления можно только в виде единовременной выплаты.

Вы пишете, что вы пенсионер, но не указываете, какую именно пенсию получаете. От ее вида зависит то, как вы можете получить пенсионные накопления.

Например, если человеку выплачивают страховую пенсию по инвалидности и у него нет права на накопительную пенсию, то он может получить единовременную выплату при достижении 60 лет для мужчин и 55 лет для женщин. Предположу, что вы все-таки получаете страховую пенсию по старости. Значит, то, как вы будете получать пенсионные накопления, напрямую зависит от размера накопительной пенсии.

Как рассчитывается размер накопительной пенсии и как ее получить

Размер накопительной пенсии рассчитывается достаточно просто: все пенсионные накопления делятся на количество месяцев ожидаемого периода выплаты накопительной пенсии. Этот показатель ежегодно устанавливается в федеральном законе и на 2022 год составляет 264 месяца.

Если право на данную пенсию у вас возникло в 2022 году и вы обратились за ее назначением, то размер вашей накопительной пенсии будет 1704,55 Р : 450 000 Р / 264 месяца. Эта сумма действительно превышает 5% от указанного вами размера пенсии, поэтому вы не можете получить пенсионные накопления единовременно. Но у вас есть право на назначение накопительной пенсии, которая будет выплачиваться ежемесячно. Она назначается пожизненно со дня обращения за ней.

За установлением и выплатой накопительной пенсии необходимо обратиться к страховщику — в вашем случае НПФ Сбербанка — с заявлениями о назначении, выплате и доставке накопительной пенсии.

Обратите внимание, что размер накопительной пенсии я рассчитала с учетом того, что право на нее вы получили в 2022 году. Если право на данную пенсию у вас появилось раньше, но вы не обращались за ее установлением, то размер накопительной пенсии может быть больше за счет сокращения ожидаемого периода выплаты. Этот период сокращается на 12 месяцев за каждый год, истекший со дня приобретения права.

Например, если право на накопительную пенсию у вас возникло с 1 августа 2021 года и вы обратитесь за ее назначением 1 августа 2022 года, то ожидаемый период выплаты составит не 264, а 252 месяца. В этом случае размер вашей накопительной пенсии будет больше — 1785,71 Р : 450 000 Р / 252 месяца.

Если же право на накопительную пенсию у вас возникло с 1 октября 2021 года, а вы обратитесь за ее назначением 1 августа 2022 года, то размер пенсии не изменится: с момента возникновения права на данную пенсию и до ее назначения прошло менее года.

Четыре способа, как узнать пенсионные баллы по СНИЛС:

- проверить в личном кабинете Пенсионного фонда;

- проверить на портале «Госуслуги»;

- уточнить в личном кабинете Сбербанка;

- запросить при личном обращении в Фонд или МФЦ.

Как формируется пенсия

Размер пенсионного обеспечения гражданина напрямую зависит от его доходов и продолжительности трудовой деятельности. В расчет пенсии включают не только деятельность по трудовым договорам, но и работу по договорам гражданско-правового характера и периоды предпринимательской деятельности. Ключевое условие — отчисление страховых взносов на формирование будущей пенсии.

На пенсионные баллы и сумму пенсии влияют несколько показателей:

- Страховой стаж — это периоды, в течение которых гражданин являлся застрахованным лицом в пенсионной системе. Это не только годы трудовой деятельности, но и периоды, в течение которых гражданин мог не трудиться: декретный отпуск, безработный период (через ЦЗН), общественная деятельность и прочее.

- Размер заработка. От суммы заработной платы зависит размер отчислений на формирование пенсии. Чем больше заработок, тем выше сумма отчислений. За трудоустроенных граждан взносы платит наниматель. Самозанятые и коммерсанты платят взносы сами за себя.

- Величина ИПК. Это количество пенсионных баллов, накопленных за всю жизнь. Баллы начисляются в индивидуальном порядке, в зависимости от показателей страхового стажа, заработной платы и льготных периодов.

- Льготные основания. Труд в особых условиях позволяет обратиться за назначением выплат раньше установленного срока. Все виды льгот закреплены на законодательном уровне (закон № 400-ФЗ). Например, раньше выходят на пенсию представители льготных профессий (медики, учителя, правоохранители), работники Крайнего Севера, матери детей-инвалидов и другие.

- Сумма дополнительных взносов. Граждане вправе вносить дополнительные средства на формирование своей будущей пенсии. Дополнительные взносы платит работодатель (добровольно или принудительно — по закону).

- Возраст обращения за выплатами. Выход на пенсию разрешено отсрочить. То есть обратиться не в момент наступления пенсионного возраста, а позже. За каждый год отсрочки положены дополнительные баллы. Сумма выплат увеличивается.

На размер пенсионного обеспечения влияет и регион проживания. Например, для жителей Крайнего Севера предусмотрены специальные территориальные коэффициенты и надбавки. Аналогичные доплаты, но в значительно меньшем объеме, предусмотрены и в других регионах.

Зачем проверять пенсионные накопления

Все обязательства по уплате страхового обеспечения и предоставления отчетности о страховом стаже лежат на страхователе. Но и самим гражданам важно контролировать накопления. Например, работодатель платит взносы только с минимального оклада, а остальную часть зарплаты передает в конверте. Это довольно распространенная ситуация, которая крайне отрицательно сказывается на размере пенсии. Гражданин в состоянии определить это самостоятельно, достаточно проверить онлайн пенсионные накопления по СНИЛС. При любых вопросах обращайтесь к работодателю за разъяснениями.

Ну и, наконец, контроль своих накоплений в ПФР позволяет исключить мошеннические действия с накопительной частью пенсии. Недобросовестные НПФ обманным путем получают доступ к вашим накоплениям. Вернуть деньги довольно проблематично.

Как узнать накопления по номеру СНИЛС

Чтобы проверить пенсионные баллы, доступно несколько вариантов.

1. При личном обращении:

- в территориальное отделение ПФР;

- офис «Мои документы» или МФЦ;

- территориальное отделение негосударственного пенсионного фонда, в который переведены накопления.

Для получения информации придется предъявить паспорт и СНИЛС (страховое свидетельство). Иначе получить сведения о пенсионных накоплениях нельзя. Это вправе сделать гражданин либо его официальный представитель по доверенности.

2. Через интернет:

-

; ;

- личный кабинет на сайте НПФ;

- личный кабинет Сбербанка.

Как проверить накопления на госуслугах

Единый портал «Госуслуги» позволяет решить практически все вопросы без посещения государственных структур и ведомств. Чтобы узнать размер пенсии онлайн по СНИЛС на Госуслугах, достаточно заказать выписку о состоянии индивидуального счета застрахованного лица.

СНИЛС на портале госуслуг понадобится еще на этапе регистрации. Номер страхового свидетельства проверьте в разделе персональных данных гражданина. Пользователь этот реквизит не заполняет. Его вносят автоматически при регистрации. Позже СНИЛС потребуется для проверки правильности сформированных данных.

Инструкция, как работать на портале:

Изучите полученную информацию. Особое внимание уделите суммам начисленной зарплаты и произведенных отчислений от нанимателей. При наличии разногласий и ошибок необходимо обратиться в ПФР за консультацией.

Проверьте раздел 3 выписки с лицевого счета в ПФР. Здесь отражается наименование фонда, которому передана накопительная часть пенсии. Если вы не распоряжались средствами, то в выписке укажут ВЭБ УК (РАСШИРЕННЫЙ).

Если вы не передавали накопительную часть пенсии в негосударственный пенсионный фонд, но в разделе 3 выписки указан НПФ, то ваши накопления перевели обманным путем. Необходимо решить вопрос с мошенниками, для этого обратитесь за консультацией в ПФР.

Как проверить накопления на сайте ПФ РФ

При входе в личный кабинет пользователь сразу видит общие показатели о пенсионных накоплениях, стаже и текущем страховщике.

Для сверки этой информации не всегда достаточно. Например, чтобы сверить, поступают ли отчисления от текущего работодателя, запросите выписку о состоянии лицевого счета. Инструкция, как узнать сумму пенсионных накоплений по СНИЛС в личном кабинете ПФР:

Шаг 1. Выбираем раздел «Получить информацию».

Шаг 2. Выбираем интересующий вариант действий — «Получить сведения о состоянии индивидуального лицевого счета». Здесь же узнаете принципы расчета пенсии или спланируете будущую пенсию на специальном калькуляторе.

Шаг 3. Выписку пришлют по электронной почте, которая привязана к учетной записи личного кабинета. Это произойдет в течение нескольких минут.

Шаг 4. Проверьте полученную выписку. Если в форме имеются ошибки или указаны недостоверные сведения, обратитесь в ПФР за разъяснениями.

Как проверить накопления через Сбербанк

Для входа в личный кабинет Сбербанка нужен отдельный логин и пароль. Реквизиты получите в банкомате или в обслуживающем офисе банка. Как работать с сервисом Сбербанк.Онлайн:

Шаг 2. Для подтверждения безопасности на ваш телефон придет СМС с кодом. Укажите код в специальном поле. Номер из СМС не сообщайте никому!

Шаг 3. После входа выбираем раздел «Пенсионные программы» через вкладку «Прочее».

Шаг 4. Нажимаем кнопку «Получить выписку».

Шаг 5. Система предложит сверить персональные данные. Внимательно проверьте, вся ли информация о вас актуальна. Если все верно, отправьте запрос.

Шаг 6. Необходимо подтвердить отправку запроса по СМС. Это услуга бесплатная. Следуйте инструкции на сайте.

После подтверждения запрашиваемая выписка придет на электронную почту и станет доступна для скачивания в личном кабинете Сбербанка.

Как узнать накопления через многофункциональный центр (МФЦ)

Если у вас нет доступа к интернет-ресурсам, получите сведения в офисе «Мои документы» или в МФЦ. Потребуется паспорт и СНИЛС. Работники МФЦ выдадут официальный заверенный документ бесплатно.

Справка из МФЦ или Пенсионного фонда является юридически значимым документом. А вот выписки, полученные через интернет, официальными документами не являются. Их разрешено использовать только в личных целях. Например, для самоконтроля.

Другие способы проверить накопления

Есть другие способы получить сведения о пенсионных накоплениях по СНИЛС. Например, через сайт или офис негосударственного пенсионного фонда. В интернете имеется масса сервисов и приложений, которые предоставляют аналогичные услуги. Будьте внимательны, некоторые сервисы оказывают услуги на платной основе.

Если у вас требуют указать номер телефона, то с баланса спишут плату за услугу. Пользуйтесь проверенными и бесплатными сервисами: «Госуслуги», ПФР и Сбербанк.Онлайн.

Что делать, если обнаружены ошибки или отчисления не поступают

Любые сомнения и недочеты в полученной выписке нельзя оставлять без внимания. По всем вопросам обращайтесь в Пенсионный фонд. С собой возьмите паспорт и СНИЛС.

Учтите при работе с электронными сервисами:

- Данные о зарплате и стаже обновляются ежеквартально, но только после сдачи работодателями квартальной отчетности по форме РСВ. Срок сдачи расчета по страховым взносам — 30 число месяца, следующего за отчетным. Раньше этого срока сведения в выписку из ПФР не подгружаются.

- Данные по баллам пересчитываются ежеквартально и по итогам года, после предоставления работодателями годовой формы отчетности СЗВ-СТАЖ.

- Если на сайте ведутся технические работы, то обратитесь за информацией позже либо лично посетите МФЦ и ПФР.

- При изменении персональных данных необходимо проверить актуальность ваших реквизитов в системе.

Другие проблемы решайте лично в МФЦ или ПФР.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Автор статьи

Читайте также: