После подачи декларации на возврат когда перечисляют деньги 2021

Обновлено: 19.04.2024

Декларация с вычетом: когда я получу деньги из налоговой? Подавая декларацию на вычет, вы обязательно зададитесь вопросом: а как скоро налоговая перечислит деньги мне на карту? Если кратко — ждать нужно до четырёх месяцев.

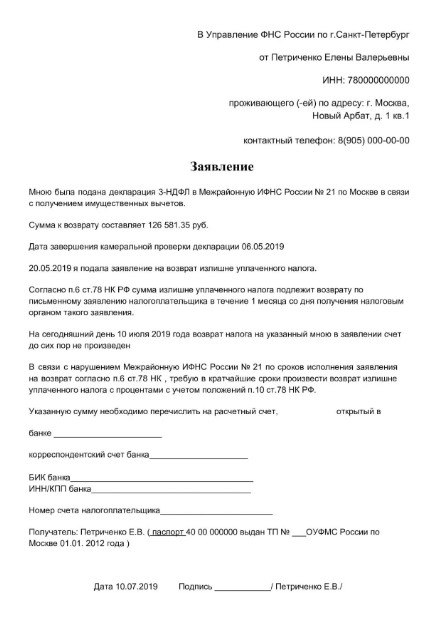

Согласно законодательству, возврат налога должны произвести в течение одного месяца со дня получения инспекцией заявления, но не ранее срока окончания камеральной проверки (письмо Минфина России от 21.02.2017 г. N 03-04-05/9949). По общим правилам, камеральная проверка декларации проводится на протяжении 3 месяцев (ст. 88 НК РФ). Возврат налога производят в течение одного месяца на основании заявления. А значит, в общих случаях максимальный срок для возврата налога составляет 4 месяца.

Что будет, если ФНС вовремя не переведет деньги?

В случае если возврат суммы налога осуществляется с нарушением установленного срока, помимо суммы налога вам должны выплатить проценты, которые начисляются за каждый календарный день нарушения срока возврата. Процентная ставка рассчитывается исходя из ставки рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата, разделенной на количество дней в соответствующем году (365 или 366 дней). Проценты начисляются со дня, следующего за днем окончания срока, по день фактического возврата включительно.

П. 10 ст. 78 НК РФ

Письмо Минфина России от 18.07.2017 N 03-05-04-03/45570

Как производится расчёт процентов?

Сумму процентов следует рассчитывать по следующей формуле:

Проценты = Сумма возврата x Дни просрочки x (Ставка ЦБ РФ / 365)

Пример

Заявление на возврат по НДФЛ было подано вместе с декларацией 20 марта 2017 года.

Вернуть должны были 52 000 руб.

Максимальный срок возврата с учетом камеральной проверки — 4 месяца.

Фактически возврат был осуществлен 20 сентября 2017 года.

Просрочка составила 62 дня — с 21.07.2017 по 20.09.2017.

Сумма процентов составила 792,82 руб.:

- 756,49 руб. (52000 руб. × 59 дн. × 9% / 365)

- 36,33 руб. (52000 руб. × 3 дн. × 8,5% / 365)

Суммы данных процентов не облагают НДФЛ, поскольку их получение не приводит к возникновению экономической выгоды у налогоплательщиков, а связано с компенсацией затрат.

письмо ФНС России от 01.07.2015 № БС-4-11/11486@

Что делать, если инспекция бездействует?

А теперь давайте откровенно: в получении денег заинтересованы только вы. Инспекция зачастую затягивает сроки выплаты. К сожалению, в своем большинстве инспекторы играют на незнании налогоплательщиками своих прав. И, как показывает практика, никогда без требования со стороны налогоплательщика не выплачивает проценты за свою просрочку. Так что если вы не будете настойчивыми — запросто можете остаться и без налогового возврата, и без причитающихся процентов. Что же делать?

Прежде всего нужно зафиксировать сроки подачи документов, чтобы знать, с какой даты идет исчисление. Так, если вы подаете документы на бумажном носителе, делайте это в двух экземплярах: один отдадите инспектору, второй с отметкой контролера останется у вас на руках. Если вы подаете документы через личный кабинет налогоплательщика, то программа фиксирует время отправки и приема декларации инспекцией. С даты приема документов начнется исчисление сроков. Если прошло 4 месяца, а денег вы так и не дождались, то смело пишите жалобу. Можно сразу две: одну в свою инспекцию, а вторую — в управление федеральной налоговой службы (далее — УФНС). В жалобе пропишите, что помимо возврата налога требуете выплату процентов на основании статьи 78 НК РФ. Вашу жалобу не вправе оставить без ответа. Подать ее можно и из личного кабинета налогоплательщика . Инструкция в статье «Как открыть личный кабинет налогоплательщика?» Обычно данного действия достаточно, чтобы мотивировать нерасторопных контролеров. Однако если ваши требования УФНС России не удовлетворили, то выход один — идти в суд.

Физлица, с доходов которых уплачивается НДФЛ, могут рассчитывать на получение налоговых вычетов – имущественных, социальных и иных, предусмотренных нормами Налогового кодекса РФ. Если в результате применения вычета образовалась переплата по налогу, налогоплательщику будет возвращена часть ранее уплаченного НДФЛ. Какой срок возврата налогового вычета установлен в 2021 году, расскажем в нашем материале.

Налоговый вычет в 2021 году: сроки при подаче 3-НДФЛ

Для получения вычета и возврата налога налогоплательщик представляет в ИФНС декларацию 3-НДФЛ за соответствующий налоговый период (год), а также заявление о возврате переплаченной суммы НДФЛ.

Поданная физлицом декларация должна пройти камеральную проверку, в ходе которой налоговики сверяют показатели отчета с имеющимися у них данными, проверяют правильность расчетов и обоснованность применения вычета. Срок «камералки» составляет 3 месяца с даты представления декларации налогоплательщиком (п. 2 ст. 88 НК РФ). Если после начала проверки налогоплательщик представит уточненную 3-НДФЛ (самостоятельно или по требованию ИФНС), трехмесячный срок начнет исчисляться заново — с даты подачи «уточненки».

Если по итогам камеральной проверки налоговики примут решение о том, что физлицо имеет право на налоговый вычет, сроки для возврата НДФЛ составят еще 1 месяц – именно столько времени отводится налоговикам на перечисление денег налогоплательщику (п. 6 ст. 78 НК РФ). Важно учесть, что месячный срок отсчитывается от даты подачи заявления о возврате налога – если оно подано не вместе с декларацией, а спустя какое-то время после завершения налоговой проверки, то срок будет исчисляться именно со дня подачи физлицом заявления, а не сразу после проведения «камералки».

Таким образом, общий срок возврата налогового вычета в 2021 году может составить до 4-х месяцев, а если заявление на возврат налога будет подано после окончания проверки налоговиков, период возврата может стать еще продолжительнее.

При нарушении установленных сроков перечисления средств налоговики должны начислить на сумму возврата проценты за каждый просроченный день. Расчет ведется исходя из действующей в период нарушения ставки рефинансирования Центробанка (п. 10 ст. 78 НК РФ).

Налоговый вычет 2021: сроки при упрощенной процедуре

С 21.05.2021 г. по некоторым налоговым вычетам может применяться упрощенный порядок их получения (ст. 221.1 НК РФ). Это касается инвестиционного вычета по ИИС, а также имущественных вычетов по ипотечным процентам и расходам на приобретение недвижимого жилого имущества (пп. 2 п. 1 ст. 219.1, пп. 3, 4 п. 1 ст. 220 НК РФ).

Декларацию в этом случае подавать не нужно, поскольку сумма вычета определяется самими налоговиками на основании имеющихся у них данных, полученных в порядке информационного обмена от банков и иных структур. Единственный документ, который должен подписать налогоплательщик – полученное в «Личный кабинет налогоплательщика» заявление на получение вычета с указанием своих банковских реквизитов.

Для возврата вычета срок в этом случае существенно сокращается: камеральная проверка проводится в течение 1 месяца, а на перечисление возврата денег физлицу отведено не более 15 дней.

Налоговый вычет: срок давности

Налогоплательщикам нужно помнить, что по каждому вычету существуют свой «срок давности», т.е. период, по истечении которого право на налоговый вычет может быть утрачено.

Например, по социальным, имущественным вычетам такой период составляет 3 года. Это означает, что заявить вычет, например, за 2019 год можно не позднее 2022 года, при этом декларация подается именно за 2019 год, в котором были совершены соответствующие расходы.

В отношении некоторых вычетов срока давности нет. Так, имущественный вычет при покупке жилья может быть заявлен в ИФНС спустя любое количество лет после даты приобретения, но вернуть НДФЛ можно будет лишь за 3 последних года.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Расчеты с налоговой нередко завершаются образованием переплаты по налогам. Возврат излишне уплаченных сумм – процедура несложная, но требующая соблюдения установленного порядка взаимодействия с ИФНС. Расскажем, какой срок возврата налоговой переплаты по налогу утвержден для российских налогоплательщиков.

Срок давности возврата переплаты по налогам

Возврат переплаты из бюджета, как и ранее, носит заявительный характер:

-

утверждена Приказом ФНС от 14.02.2017 № ММВ-7-8/182@ - приложение № 8 (ред. от 30.11.2018);

- формат представления документа в электронном виде утвержден Приказом ФНС от 18.03.2019 № ММВ-7-8/137@.

Заполненный бумажный бланк подается в инспекцию по месту учета по почте или лично плательщиком либо его представителем. Также можно подать заявление электронно по ТКС или через «Личный кабинет налогоплательщика» (п. 6 ст. 78 НК РФ).

По общему правилу на подачу заявления о возврате переплаты субъекту дается 3 года с момента излишней уплаты (п. 7 ст. 78 НК РФ). Но есть исключительные случаи:

- ВС РФ в Определении от 03.09.2015 № 306-КГ15-6527 указывает - если переплата образовалась за счет превышения авансов над годовой суммой налога, срок давности обращения за переплатой начинается со дня представления декларации, но не позже срока, установленного для ее подачи. Это важно учитывать при нарушении срока подачи отчетности;

- Минфин в письме от 12.04.2018 № 03-02-07/1/24222 обращает внимание налогоплательщиков, что вернуть переплату возможно до исключения фирмы из ЕГРЮЛ, что актуально при ее ликвидации. При отсутствии у ликвидируемой компании задолженности по налогам, штрафам, пеням, возврат производится в течение 1 месяца с даты подачи заявления (п. 4 ст. 49 НК РФ).

Возврат переплаты по налогам: сроки принятия решения налоговым органом

Обращение в ИФНС с заявлением еще не означает, что деньги вернут. Контролеры должны проверить, действительно ли есть переплата, и принять соответствующее решение. На такую процедуру у налогового органа есть 10 дней с момента получения заявления о возврате.

Те же 10 дней даются налоговикам для принятия решения о возврате:

- по результатам совместной сверки с момента подписания акта (если такая сверка проводилась);

- по итогам камеральной проверки со дня ее окончания (дня, когда она должны завершиться - Письмо Минфина от 11.06.2020 № 03-03-07/50684, п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98) либо со дня принятия решения по проверке, если выявлены нарушения налогового законодательства.

О своем решении (возврате или отказе с указанием причин) инспекция сообщит плательщику в течение 5 рабочих дней с момента его принятия (п. 9 ст. 78, п. 6 ст. 6.1 НК РФ).

Срок возврата переплаты по налогу по заявлению

Разберемся, какие сроки установлены для возврата средств плательщикам – организациям и гражданам.

Сроки возврата переплаты налогов юридическим лицом

ИФНС возвращает переплаченные средства в течение 1 месяца с момента:

- получения заявления плательщика;

- окончания камеральной проверки декларации.

Средства поступят на счет, указанный в заявлении. Нарушение срока грозит инспекции процентами за каждый день просрочки (п. 10 ст. 78 НК РФ).

Прежде чем возвращать сумму переплаты, контролеры учтут все имеющиеся у налогоплательщика недоимки, пени и штрафы и перечислят оставшиеся средства только после зачета всех долгов (п. 6 ст. 78 НК РФ).

Пример 1. Сроки возврата переплаты налога на прибыль

- инспекция примет решение о возврате в течение 10 рабочих дней с момента, когда проверка закончится, т.е. в период с 27.04.2021 по 12.05.2021 включительно;

- 20 000 руб. переплаты при отсутствии других задолженностей вернут ООО «Автотех» в течение 1 месяца с даты окончания проверки, т.е. до 26.05.2021 включительно.

Сроки возврата переплаты по налогам физических лиц

Порядок возврата излишне уплаченных налогов гражданами осуществляется в аналогичном организациям порядке. Но некоторые особенности можно выделить:

- по имущественным налогам физлица декларации не подают, поэтому для них действует правило возврата переплаты в течение 1 месяца с момента подачи заявления;

- для возврата НДФЛ предусмотрена возможность подачи заявления одновременно с декларацией, т.к. с 01.01.2021 оно включено в состав формы 3-НДФЛ. В таком случае действует правило о завершении камеральной проверки, т.е. фактически средства вернут в течение 4 месяцев с момента подачи 3-НДФЛ (3 месяца на проверку + 1 месяц на возврат).

Пример 2. Сроки возврата переплаты по налогу на имущество физлиц

По итогам 2018 и 2019 года Кузнецов А.А. заплатил 10 000 руб. налога на имущество (по 5 000 руб. в год). В 2021 году гражданин добился пересмотра кадастровой стоимости своей недвижимости, в результате чего налог уменьшился до 3 000 руб. по каждому налоговому периоду. Образовалась переплата за 2018 и 2019 годы в сумме 4 000 руб. (10 000 – 3 000 х 2).

15.06.2021 Кузнецов А.А. подал заявление о возврате переплаты в сумме 4 000 руб. Средства ИФНС обязана вернуть не позднее 15.07.2021.

Заключение

В 2021 году срок возврата переплаты по налогам не изменился и в общем случае составляет 1 месяц с момента подачи заявления либо с момента окончания камеральной налоговой проверки.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Налоговые вычеты возвращают за покупку квартиры, выплату процентов по ипотеке, лечение, обучение, при получении дохода от профессиональной деятельности, инвестиций. Чтобы вернули налоговый вычет, обращаются в отделение ФНС, подают заявление через личный кабинет налогоплательщика или подписывают предзаполненное налоговой заявление.

Разбираемся, когда можно получить деньги от государства, в течение какого времени возвращают налоговый вычет, и что можно сделать, если срок уже прошел, а деньги не поступили.

Какие бывают налоговые вычеты

Граждане России платят НДФЛ. Это налог, перечисляемый в бюджет страны. В определенных случаях можно вернуть часть перечисленного НДФЛ. Налогоплательщики возвращают такие виды вычетов:

- имущественные — при покупке жилья, продаже имущества, погашении процентов за оформленный ипотечный кредит;

- стандартные — при несении расходов на детей, инвалидов и других расходов, предусмотренных для отдельных категорий лиц;

- социальные — при лечении, оздоровлении, перечислении средств на благотворительные цели;

- инвестиционные — при получении доходов от операций с ценными бумагами.

Кто может получить налоговый вычет

Для каждого вида налогового вычета законом установлены отдельные правила, но общие условия получения денег такие:

- заявитель на возврат вычета должен иметь официальный доход, с которого в бюджет страны перечисляется НДФЛ;

- заявитель должен быть резидентом РФ. Резидент — это тот, кто проживает на территории РФ не меньше, чем 183 дней в календарном году. В отдельных случаях, чтобы считаться резидентом страны, можно проживать меньшее количество дней. Например, в 2020 году можно было стать резидентом, находясь на территории РФ всего 90 дней. Но для этого налогоплательщики направляли заявление в ФНС.

Налогоплательщики часто путают сроки подачи деклараций о доходах и деклараций для получения налогового вычета. Срок подачи декларации о доходах — до 30 апреля года, следующего за отчетным. Но это правило касается именно декларирования доходов. Если налогоплательщик хочет получить налоговый вычет, он может обратиться в течение 3 лет после несения расходов.

Как получить налоговый вычет?

В общих случаях налоговый вычет можно получить:

- На указанный счет после одобрения заявления специалистами отделения ФНС. В ФНС заявитель обращается лично или оформляет заявку через личный кабинет. Перечень документов и способ обращения в налоговую определяют в зависимости от типа вычета, который заявитель хочет получить.

- Через работодателя. Для этого предоставляют уведомление на вычет, полученное в налоговой, непосредственному работодателю. На основании уведомления работодатель перестает удерживать НДФЛ. Кроме этого, заявитель имеет право вернуть весь НДФЛ, который был перечислен в бюджет с начала года. НДФЛ не будут удерживать до тех пор, пока вся сумма, указанная в полученном от ФНС уведомлении, не будет исчерпана.

Через какое время придет налоговый вычет?

В общих случаях деньги перечисляют в течение 4 месяцев со дня подачи декларации и документов, подтверждающих право на получение налогового вычета. Такой срок состоит из:

- 3 месяцев, в течение которых сотрудники ФНС проводят камеральную проверку декларации;

- 1 месяца, отведенного на возврат налогового вычета. Его считают со дня окончания срока камеральной проверки при условии, что заявление подавали одновременно с декларацией. Если заявление подано позже, срок отсчитывают со дня направления заявления.

Датой подачи декларации считают:

- при направлении документа почтой — день, когда в отделение ФНС направили письмо;

- при подаче через личный кабинет на сайте налоговой — дату направления заявки;

- при личном визите — дату приема декларации инспектором отделения ФНС.

В течение какого времени возвращают налоговый вычет при упрощенном порядке?

С 21 мая 2021 года изменились законодательные нормы, определяющие правила получения вычета. На их основании некоторые вычеты возвращают в упрощенном порядке. Такой порядок действует для вычетов:

С учетом изменений:

- налогоплательщику не нужно предоставлять документы и декларацию 3-НДФЛ;

- право получения вычета подтверждается на основании данных, которые находятся в налоговом органе. Это информация, которая есть у ФНС, и данные, которые получают при информационном обмене с органами власти и налоговыми агентами. В качестве агентов ФНС выступают банки. Но они могут быть агентами в случае, если на добровольной основе участвуют в обмене информацией с ФНС России;

- для получения вычета заявитель подписывает предзаполненное заявление;

- сокращены сроки на проверку и непосредственное получение средств.

Любой клиент может обратиться в финансовую организацию и получить информацию о том, является ли его банк налоговым агентом. Например, это может быть банк, в котором оформлен ипотечный кредит. Если банк не является агентом, заявление на вычет нужно направлять лично.

После того как от налогового агента или органа исполнительной власти в ФНС поступает информация:

В какие сроки налоговая возвращает имущественный вычет по новым правилам? Для упрощенного порядка установлены такие сроки:

- 1 месяц на проверку;

- 15 дней на возврат средств.

Документы, которые налоговая может прислать после окончания камеральной проверки

Сколько времени возвращают налоговый вычет после заявления и что делать, если деньги не пришли?

Если после подачи первой жалобы деньги не поступили, ее направляют повторно. Во второй жалобе указывают реквизиты первой и передают уже в управление ФНС.

Камеральная проверка 3-НДФЛ в налоговой инспекции осуществляется на основании поданных налогоплательщиками деклараций и имеющихся в распоряжении ИФНС данных о доходах физических лиц в истекшем году. Проверка может осуществляться и при отсутствии вовремя сданной декларации - по сведениям, имеющимся у ИФНС в отношении доходов физических лиц, полученных в результате продажи недвижимости или получения недвижимого имущества в дар. В результате проверки налоговый орган может доначислить налог к уплате, а налогоплательщик вправе представить пояснения или возражения на такое решение ФНС.

Срок проверки 3-НДФЛ

Порядок проведения камеральной проверки регламентирован ст. 88 НК РФ. Максимальный период проверочных мероприятий равен 3 месяцам. Еще 1 месяц отводится на возврат налога при заявлении вычетов.

Если проводится камеральная проверка без декларации, на нее отводится также 3 месяца, но отсчет будет вестись от даты истечения срока уплаты налогового обязательства (п. 1.2, 2 ст. 88 НК РФ).

В соответствии с п. 2 ст. 88 НК РФ камеральная проверка инициируется налоговым органом без оформления дополнительных разрешений. Проверка и анализ данных проводится должностными лицами ФНС, которым эта функция вменена в обязанности.

Срок проверки 3-НДФЛ в 2021 году остался прежним – 3 месяца. При этом нужно учитывать следующее:

- При поступлении электронной декларации отсчет сроков проверочных мероприятий ведется от даты получения налоговиками декларации по ТКС.

- Если документ поступил в налоговый орган в бумажном виде по почте, то за отправную точку для отсчета сроков принимается не день почтового отправления, а дата получения документов ИФНС.

- Бездекларационная проверка доходов физических лиц от реализации или получения в дар недвижимости, которые должны были подать 3-НДФЛ, но не сделали этого, начинается не ранее 16 июля года, следующего за годом получения налогоплательщиком указанного дохода (в этой ситуации действует привязка к окончанию срока уплаты налога, который зафиксирован в п. 4 ст. 228 НК РФ – 15 июля года, следующего за годом получения дохода).

Проверка 3-НДФЛ в налоговой начинается со сверки данных декларации и приложенного к ней пакета документов. Проверочный период не зависит от цели подачи отчетности – уплата налога или заявление права на вычет.

Если во время камеральной проверки налогоплательщик направляет в контролирующий орган новую декларацию с уточняющими сведениями, предыдущая проверка автоматически заканчивается и начинается новая. В такой ситуации трехмесячный срок отсчитывается заново - с даты получения уточненного отчета. Данные, полученные во время первой проверки, могут использоваться налоговиками при анализе последнего варианта декларации.

В ситуации, когда физическое лицо до окончания бездекларационной проверки все-таки сдает в ИФНС декларацию, происходит прекращение проверочного процесса и начинается новая проверка 3-НДФЛ – на основании поступивших от налогоплательщика сведений.

Если у проверяющих возникают вопросы, на предоставление пояснений по требованию налогового органа налогоплательщику отводится 5 рабочих дней после поступления соответствующего запроса.

Сроки проверки при упрощенном получении вычета

С 21 мая 2021 г. запускается упрощенный формат камеральной проверки сведений о доходах и расходах физических лиц для получения некоторых вычетов:

-

(пп. 2 п. 1 ст. 219.1 НК РФ);

- имущественного вычета по расходам на покупку недвижимости и затратам на уплату ипотечных процентов (пп. 3, 4 п. 1 ст. 220 НК РФ).

Срок камеральной проверки по этим видам вычетов сократится до 30 дней с даты получения налоговиками заявления, еще 15 дней отводится на перечисление средств налогоплательщику.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Автор статьи

Читайте также: