При заключении счетов текущего финансового года учреждений применяется счет

Обновлено: 24.04.2024

С 01.01.2020 изменен порядок учета расчетов по долгосрочным договорам об оказании платных образовательных услуг. В статье эксперты 1С рассказывают о новых правилах бухгалтерского учета долгосрочных договоров и методике отражения расчетов в подсистеме «Образовательные услуги» редакции 2 программы «1С:Бухгалтерия государственного учреждения 8».

Нормативное регулирование

Согласно Федеральному закону от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации», организации, осуществляющие образовательную деятельность, вправе осуществлять указанную деятельность за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг (п. 1 ст. 101 Закона № 273-ФЗ).

Согласно пункту 3 статьи 54 Закона № 273-ФЗ в договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица, помимо основных характеристик образования, в том числе формы обучения, продолжительности обучения, указывается полная стоимость платных образовательных услуг и порядок их оплаты. Увеличение стоимости платных образовательных услуг после заключения такого договора не допускается, за исключением увеличения стоимости указанных услуг с учетом уровня инфляции, предусмотренного основными характеристиками федерального бюджета на очередной финансовый год и плановый период.

В частности, в примерной форме договора об образовании на обучение по образовательным программам среднего профессионального и высшего образования, утв. приказом Минобрнауки России от 21.11.2013 № 1267, указывается полная стоимость образовательных услуг за весь период обучения.

Срок обучения может составлять до года или более года и, как правило, является переходящим - начинается в одном году, продолжается (заканчивается) в следующем.

С 01.01.2020 при отражении в бухгалтерском учете доходов, расходов, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих в результате заключения субъектом учета договоров возмездного оказания услуг, срок действия которых превышает один год (далее - долгосрочные договоры), и выполнения субъектом учета работ (услуг) по долгосрочным договорам применяется федеральный стандарт бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры», утв. приказом Минфина России от 29.06.2018 № 145н. Стандарт может применяться также к договорам, срок действия которых не превышает один год, но даты начала и окончания исполнения которых приходятся на разные отчетные периоды, если это предусмотрено учетной политикой субъекта учета (единой учетной политикой при централизации учета) (п. 5 Стандарта «Долгосрочные договоры»).

Таким образом, договоры об оказании платных образовательных услуг, срок действия которых превышает один год, подпадают под действие Стандарта «Долгосрочные договоры». Кроме того, если это предусмотрено учетной политикой учреждения, под действие Стандарта подпадают «переходящие» договоры об образовании, даты начала и окончания которых приходятся на разные отчетные периоды (разные годы).

В соответствии с пунктом 11 Стандарта «Долгосрочные договоры» по факту подписания долгосрочного договора, но не позднее месяца, следующего за месяцем, в котором он заключен, субъект учета отражает расчеты с дебиторами по доходам от реализации за весь срок действия долгосрочного договора в корреспонденции с балансовыми счетами учета предстоящих доходов. Доходы по долгосрочному договору признаются в составе доходов от реализации текущего периода, обособляемых на соответствующих счетах Рабочего плана счетов субъекта учета, равномерно (ежемесячно) до истечения срока действия долгосрочного договора с одновременным уменьшением сумм предстоящих доходов. В случае если выполнение работ (оказание услуг) по долгосрочному договору осуществляется неравномерно, субъект учета вправе применить иной порядок расчета доходов от реализации, предусмотренный учетной политикой субъекта учета.

Бухгалтерский учет расчетов по образовательным услугам

В соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, для учета расчетов по суммам доходов (поступлений), начисленных учреждением в момент возникновения требований к их плательщикам (по суммам предстоящих доходов), возникающих в силу договоров, соглашений, а также при выполнении субъектом учета возложенных согласно законодательству РФ на него функций, а также поступивших от плательщиков предварительных оплат применяются соответствующие аналитические счета балансового счета 205 00 «Расчеты по доходам». Для учета расчетов по доходам от оказания платных образовательных услуг применяется аналитический счет 205 31 «Расчеты по доходам от оказания платных услуг (работ)».

Аналитический учет расчетов по поступлениям ведется в разрезе видов доходов (поступлений) по плательщикам (группам плательщиков) и соответствующим им суммам расчетов в Карточке учета средств и расчетов (ф. 0504051) и (или) в Журнале операций расчетов с дебиторами по доходам (ф. 0504071).

Для учета сумм доходов, относящихся к текущему отчетному периоду, предназначен счет 401 10 «Доходы текущего финансового года».

Для учета сумм доходов, начисленных (полученных) в отчетном периоде, но относящихся к будущим отчетным периодам, с учетом положений Стандарта «Долгосрочные договоры» применяется счет 401 40 «Доходы будущих периодов».

В соответствии с Приложением № 2 к Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, при ведении учета по счету 205 31 применяются классификационные признаки счетов (КПС) с указанием кода по классификации доходов (КДБ). В соответствии с Инструкцией № 162н, Инструкцией № 174н (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкцией № 183н (утв. приказом Минфина России от 23.12.2010 № 183н) в номерах счета 205 31 используются подстатьи статей КОСГУ 560 «Увеличение дебиторской задолженности» - по дебету и 660 «Уменьшение дебиторской задолженности» - по кредиту в соответствии с типом контрагента.

В бухгалтерском учете бюджетного, автономного учреждения начисление доходов по долгосрочным договорам об оказании платных образовательных услуг отражается записью:

Дебет КДБ 2 205 31 56Х Кредит КДБ 2 401 40 131,

где

КДБ - разряды 1-17 номера счета вида КДБ (классификация доходов бюджетов) с аналитической группой подвида доходов 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»; Х - код вида плательщика за образовательную услугу.

Признание доходов в составе доходов от реализации текущего периода отражается записью:

Дебет КДБ 2 401 40 131 Кредит КДБ 2 401 10 131.

Учет расчетов в «1С:Бухгалтерии государственного учреждения 8» редакции 2

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» для ведения учета образовательных услуг применяется активный балансовый счет 205.31 «Расчеты по доходам от оказания платных услуг (работ)». Для счета 205.31 задан номер журнала операций - «5». На счете 205.31 ведется аналитический учет по плательщикам за образовательные услуги (субконто Контрагенты типа справочник Контрагенты), по договорам (субконто Договоры типа справочник Договоры и иные основания возникновения обязательств).

Учет сумм доходов, относящихся к текущему отчетному периоду, ведется в программе на счете 401.10 «Доходы текущего финансового года».

Учет сумм доходов, начисленных (полученных) в отчетном периоде, но относящихся к будущим отчетным периодам, ведется на счете 401.40 «Доходы будущих периодов». По счету 401.40 ведется аналитический учет по видам услуг (субконто Номенклатура типа справочник Номенклатура), в разрезе договоров (субконто Договоры типа справочник Договоры и иные основания возникновения обязательств).

Для счетов группы 401.00 «Финансовый результат экономического субъекта» задан номер журнала операций - «8».

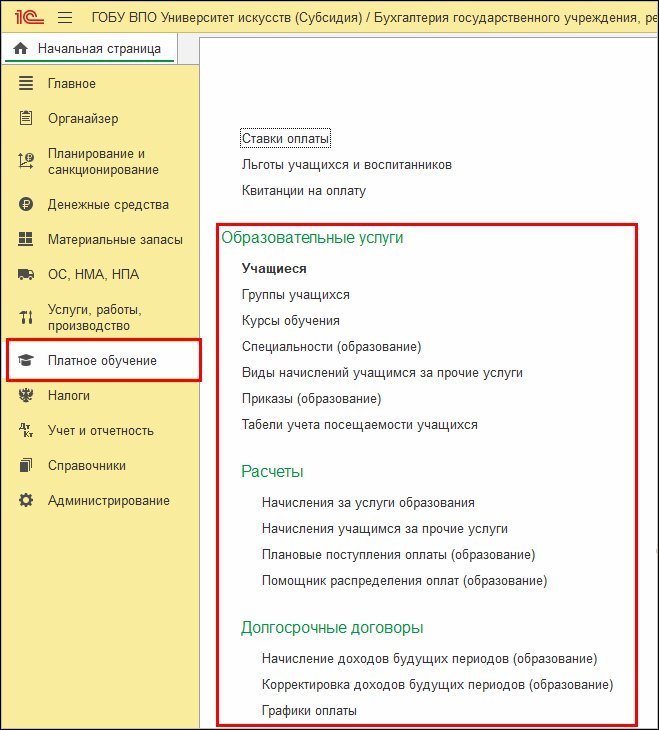

В БГУ2 для автоматизации учета расчетов по образовательным услугам предназначена подсистема Образовательные услуги. Для работы с подсистемой Образовательные услуги в Настройках параметров учета (раздел Администрирование, команда Настройка параметров учета) на странице Специализированные подсистемы необходимо установить флаг Учет расчетов по образовательным услугам. В результате в Панели разделов программы появится раздел Платное обучение с объектами подсистемы Образовательные услуги (см. рисунок).

В состав подсистемы Образовательные услуги включены справочники:

- Учащиеся - для ведения списка учащихся образовательного учреждения;

- Состоянияучащихся - для хранения информации о возможных состояниях учащихся, например, «зачислен» или «отчислен», а также для установления связи между состоянием и необходимостью выполнять начисление оплаты;

- Льготы учащихся и воспитанников - для ведения списка льгот, которые устанавливаются для льготных категорий граждан;

- Виды приказов (образование), Поля приказов (образование) - предназначены для создания и хранения списка видов приказов, а также добавления и настройки полей для ввода информации в приказе каждого вида;

- Специальности (образование) - позволяет вести перечень специальностей, по которым в образовательной организации ведется подготовка учащихся;

- Курсы обучения - для ведения перечня курсов («Первый курс», «Второй курс» и т. д.);

- Группы учащихся - для ведения списка групп учащихся на факультете;

- Виды начислений учащимся за прочие услуги - для ведения перечня дополнительных услуг, оказываемых учащимся;

- Графики оплаты - для хранения графиков оплаты, используемых в образовательном учреждении, с указанием срока оплаты, суммы оплаты и периода обучения, за который она производится. В учреждении может использоваться несколько графиков. Например, графики оплаты по разным факультетам могут отличаться.

Перечисленные справочники расположены в разделе Платное обучение (см. рисунок).

Документальное оформление операций по учету расчетов по образовательным услугам

Для ведения учета образовательных услуг в БГУ2 используются документы (см. рисунок):

- Приказ (образование);

- Табель учета посещаемости учащихся;

- Начисление за услуги образования;

- Распределение оплаты (образование);

- Начисление доходов будущих периодов (образование);

- Корректировка доходов будущих периодов (образование).

Документ Приказ (образование) применяется для изменения состояния учащихся, например, Зачисление, Отчисление, а также для назначения льготы, графика оплаты, суммы оплаты и т. д.

Документ Табель учета посещаемости учащихся предназначен для формирования и печати Табеля учета посещаемости учащихся.

Документ Начисление доходов будущих периодов (образование) предназначен для начисления в бухгалтерском учете сумм доходов от оказания образовательных услуг по долгосрочным договорам, которые относятся к будущим отчетным периодам.

Документ Начисление за услуги образования применяется для отражения в учете:

- начисления доходов по краткосрочным договорам об оказании образовательных услуг;

- признания доходов будущих периодов по долгосрочным договорам об оказании образовательных услуг доходами текущего периода (равномерно или неравномерно согласно графику).

Документ Распределение оплаты (образование) используется для отражения в регистре накопления Расчеты с учащимися информации о плате за конкретного учащегося, полученной учреждением за образовательные услуги.

Для анализа, проверки правильности и корректировки созданных документов Распределение оплат (образование), а также для их автоматического формирования можно воспользоваться Помощником распределения оплаты (образование).

Документ Корректировка доходов будущих периодов (образование) предназначен для отражения в учете корректировки доходов будущих периодов по долгосрочным договорам образования с учащимися, в т. ч. при досрочном прекращении договора.

Поступление платы оформляется документами Приходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае приема в кассу учреждения, или Кассовое поступление (раздел Денежные средства, команда Расчетно-платежные документы), в случае перечисления в безналичном порядке.

Возврат платы оформляется документами Расходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае выдачи наличных денежных средств из кассы учреждения, Заявка на возврат или Платежное поручение (раздел Денежные средства, команда Расчетно-платежные документы) - при перечислении по безналичному расчету.

Важно, что многие документы заполняются автоматически на основании имеющихся в программе данных.

Раскрытие информации о расчетах в регистрах учета и управленческой отчетности

Для регламентированного учета расчетов по платному обучению в программе используются регистры:

- Карточка учета средств и расчетов (ф. 0504051);

- Журнал операций расчетов с дебиторами по доходам (ф. 0504071).

Регламентированный регистр Карточка учета средств и расчетов (ф. 0504051) (раздел Учет и отчетность, команда Регистры учета, команда Карточка учета средств и расчетов) представляет собой учетный регистр движения по конкретному счету бухгалтерского учета на уровне проводок. С его помощью можно проанализировать движения по счетам 205.30, 401.10 и 401.40.

Регламентированный регистр Журнал операций расчетов с дебиторами по доходам (ф. 0504071) (раздел Учет и отчетность, команда Регистры учета, команда Журнал операций (ф. 0504071), номер журнала операций «5») применяется для учета операций по начислению доходов учреждением. Записи в Журнале операций с дебиторами по доходам производятся на основании первичных учетных документов по начислению доходов и (или) их поступлению (оплате).

В программе предусмотрено формирование следующих отчетов по образовательным услугам:

- Анализ начислений по услугам образования;

- Ведомость по плательщикам;

- Ведомость по расчетам образования (сводная);

- Ведомость по расчетам образования (подробная);

- Задолженность по плановой оплате;

- Отчет по кадровым данным учащихся;

- Плательщик по учащемуся;

- Табель учета посещаемости учащихся;

- Учащиеся по плательщику.

Проанализировать расчеты с учащимися по долгосрочным договорам можно в отчетах:

- Задолженность по плановой оплате;

- Контроль исполнения договоров - отчет открывается по гиперссылке Контроль исполнения из договора с учащимся, а по всем договорам - по соответствующей команде в разделе Планирование и санкционирование - Отчеты - Отчеты по планированию и санкционированию;

- Анализ задолженности - отчет открывается по гиперссылке Анализ задолженности из договора с учащимся, а по всем договорам - по соответствующей команде в разделе Планирование и санкционирование - Отчеты - Отчеты по планированию и санкционированию;

- Ведомость по расчетам за образование;

- Акт сверки взаиморасчетов - раздел Учет и отчетность - Расчеты - Акт сверки взаиморасчетов.

1С:ИТС Бюджет

О первом применении федерального стандарта бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры» (утв. приказом Минфина России от 29.06.2018 № 145н) см. в статье «Платное обучение - первое применение Стандарта "Долгосрочные договоры"» .

Порядок учета расчетов по долгосрочным договорам образования

Предлагается следующий порядок учета расчетов по долгосрочным договорам образования в БГУ2:

V. Заключение счетов Учреждением при завершении текущего

финансового года в бюджетном учете

16. Показатели расчетов с финансовым органом по поступлениям в бюджет, сформированные с начала финансового года до даты изменения типа Учреждения (на соответствующих счетах аналитического учета счета 121002000 "Расчеты с финансовым органом по поступлениям в бюджет") с бюджетного учета не переносятся и отражаются в бюджетной отчетности Учреждением, как администратором доходов бюджета.

Закрытие показателей счетов по администрируемым поступлениям, зачисленным в бюджет при завершении финансового года, отражается (последними операциями по бюджетному учету на дату изменения типа Учреждения):

по дебету счета

140130000 "Финансовый результат прошлых отчетных периодов"

и кредиту соответствующих счетов аналитического учета счета

121002000 "Расчеты с финансовым органом по поступлениям в бюджет".

17. Показатели по соответствующим счетам аналитического учета счетов 030404000 "Внутриведомственные расчеты", 030405000 "Расчеты по платежам из бюджета с финансовым органом" с бюджетного учета не переносятся и отражаются в бюджетной отчетности Учреждения, как получателя бюджетных средств.

Операции при заключении счетов при завершении текущего финансового года отражаются (последними операциями по бюджетному учету на дату изменения типа Учреждения):

по дебету счета

040130000 "Финансовый результат прошлых отчетных периодов"

и кредиту соответствующих счетов аналитического учета счетов

030404000 "Внутриведомственные расчеты";

по дебету соответствующих счетов аналитического учета счетов

030405000 "Расчеты по платежам из бюджета с финансовым органом",

030404000 "Внутриведомственные расчеты"

и кредиту счета

040130000 "Финансовый результат прошлых отчетных периодов".

18. Показатели по соответствующим счетам аналитического учета счетов счета 040100000 "Финансовый результат хозяйствующего субъекта" (040110000, 040120000), сформированных с начала финансового года до даты изменения типа Учреждения, с бюджетного учета не переносятся и отражаются в бюджетной отчетности Учреждения, как получателя бюджетных средств (администратора доходов бюджета).

Операции при заключении счетов при завершении текущего финансового года отражаются (последними операциями по бюджетному учету на дату изменения типа Учреждения):

по дебету счета

040130000 "Финансовый результат прошлых отчетных периодов"

и кредиту соответствующих счетов аналитического учета счета 040100000 "Финансовый результат хозяйствующего субъекта"

(040110000, 040120000) - в сумме дебетовых остатков;

по дебету соответствующих счетов аналитического учета счета 040100000 "Финансовый результат хозяйствующего субъекта"

(040110000, 040120000) - в сумме кредитовых остатков

и кредиту счета

040130000 "Финансовый результат прошлых отчетных периодов".

19. Показатели расчетов, сформированных в результате перевода показателей наличия активов и обязательств на дату изменения типа Учреждения (отражается последними (окончательными) операциями по бюджетному учету на дату изменения типа Учреждения):

IV. Операции по заключению счетов бюджетного учета при завершении текущего финансового года

Списание сумм поступлений доходов бюджета, зачисленных в текущем финансовом году до даты изменения типа Учреждения.

Отражается Учреждением - последними операциями по бюджетному учету на дату изменения типа Учреждения; финансовым органом - при закрытии года.

Списание сумм выбытий по расходам бюджета, исполненным в текущем финансовом году до даты изменения типа Учреждения.

Отражается Учреждением - последними операциями по бюджетному учету на дату изменения типа Учреждения; финансовым органом - при закрытии года.

Списание сумм показателей финансового результата, сформированных по результатам хозяйственной деятельности Учреждения (ПБС)в текущем финансовом году до даты изменения типа Учреждения.

Отражается Учреждением - последними операциями по бюджетному учету на дату изменения типа Учреждения;

Показатели по консолидированным расчетам подтверждаются Справками (ф. 0503125) по соответствующим счетам 140110180, 140120241,

Списание сумм показателей внутриведомственных расчетов, сформированных по результатам хозяйственной деятельности Учреждения (ПБС) в текущем финансовом году до даты изменения типа Учреждения.

Отражается Учреждением - последними операциями по бюджетному учету на дату изменения типа Учреждения;

Показатели по консолидированным расчетам подтверждаются Справками (ф. 0503125) по соответствующим счетам 130404000, 230404000.

Списание сумм показателей расчетов, сформированных в результате перевода показателей наличия активов и обязательств при изменении типа Учреждения.

Отражается Учреждением - последними операциями по бюджетному учету на дату изменения типа Учреждения;

Показатели по расчетам соответствуют показателям Справок (ф. 0503125 по счетам 130406000, 230406000),

Справкам (ф. 0503725 по счетам 230406000, 430406000, 530406000, 630406000, 730406000)

В случае применения Учреждением, в рамках сформированной им учетной политики, соответствующих счетов.

XXX2, XX2, X2 - по соответствующим аналитическим кодам счетов, в том числе предусмотренных Учреждением в рамках своей учетной политики.

Автономными учреждениями аналитические коды уменьшения (увеличения) объекта учета не применяются Учреждением в рамках своей учетной политики.

Соответствующий код вида финансового обеспечения (деятельности): 8 - в случае отражения на лицевом счете учреждения операций со средствами во временном распоряжении, с собственными средствами учреждения и с субсидией на выполнение государственного (муниципального) задания; 2 - в случае отражения операций приносящая доход деятельность (собственные доходы учреждения) на лицевом счете учреждения, открытом финансовым органом субъекта Российской Федерации (муниципального образования) на балансовом счете 40601 "Счета организаций, находящихся в государственной (кроме федеральной) собственности. Финансовые организации" (счете 40701 "Счета негосударственных организаций. Финансовые организации").

Соответствующий код вида финансового обеспечения (деятельности): 8 - в случае отражения на лицевом счете учреждения операций со средствами во временном распоряжении, с собственными средствами учреждения и с субсидией на выполнение государственного (муниципального) задания; 3 - в случае отражения операций со средствами во временном распоряжении на лицевом счете учреждения, открытом финансовым органом субъекта Российской Федерации (муниципального образования) на балансовом счете 40302 "Средства, поступающие во временное распоряжение казенных учреждений".

31 декабря 2015 г., 16 ноября 2016 г., 29 ноября 2017 г., 31 марта, 28 декабря 2018 г., 30 октября 2020 г.

ГАРАНТ:

См. Путеводитель по бухгалтерскому учету в бюджетных и автономных учреждениях

Информация об изменениях:

Приказом Минфина России от 31 декабря 2015 г. N 227н пункт 1 изложен в новой редакции, применяющейся государственными (муниципальными) бюджетными учреждениями при формировании показателей объектов учета на 1 января 2016 г. и при формировании учетной политики, начиная с 2016 г.

1. Настоящая Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений (далее - Инструкция) устанавливает единый порядок отражения государственными (муниципальными) бюджетными учреждениями активов, обязательств и фактов своей хозяйственной (финансовой) деятельности на счетах Плана счетов бухгалтерского учета бюджетного учреждения (далее - План счетов бюджетного учреждения).

Информация об изменениях:

Пункт 2 изменен с 21 декабря 2020 г. - Приказ Минфина России от 30 октября 2020 г. N 253Н

Изменения применяются при ведении учета и формировании бухгалтерской отчетности на 1 января 2021 г.

2. Бюджетные учреждения осуществляют ведение бухгалтерского учета активов, обязательств, результатов финансовой деятельности учреждения, а также хозяйственных операций, их изменяющих (далее - хозяйственные операции), с учетом правил и способов организации и ведения бухгалтерского учета, в том числе признания, оценки, группировки объектов учета, исходя из экономического содержания хозяйственных операций, установленных федеральным стандартом бухгалтерского учета для организаций государственного сектора "Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора" 1 , утвержденным приказом Министерства финансов Российской Федерации от 31 декабря 2016 г. N 256н, и Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Министерством финансов Российской Федерации от 1 декабря 2010 г. N 157н 2 (далее - Инструкция по применению Единого плана счетов), и настоящей Инструкции.

Информация об изменениях:

Пункт 2.1 изменен с 21 декабря 2020 г. - Приказ Минфина России от 30 октября 2020 г. N 253Н

Изменения применяются при ведении учета и формировании бухгалтерской отчетности на 1 января 2021 г.

2.1. При ведении бухгалтерского учета хозяйственные операции бюджетных учреждений в зависимости от их экономического содержания отражаются на основании первичных учетных документов, составленных в том числе в форме электронного документа, подписанного в соответствии с законодательством Российской Федерации квалифицированной электронной подписью или простой электронной подписью, на счетах утвержденного в рамках формирования учетной политики бюджетным учреждением Рабочего плана счетов, на счетах Рабочего плана счетов централизованного бухгалтерского учета, утвержденного централизованной бухгалтерией в рамках формирования единой учетной политики при централизации учета (далее при совместном упоминании - Рабочий план счетов, учетная политика), содержащих в структуре номера счета:

ГАРАНТ:

Абзац второй пункта 2.1 применяется, начиная с 1 января 2017 г.

в 1 - 4 разрядах номера счета - аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов;

в 5 - 14 разрядах номера счета - нули, за исключением отражения объектов бухгалтерского учета, возникающих при осуществлении деятельности с целевыми средствами, предоставляемыми в рамках реализации национальных проектов (программ), а также комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), если иное не предусмотрено требованиями целевого назначения активов, обязательств, иных объектов бухгалтерского учета;;

в 15 - 17 разрядах номера счета - аналитический код вида поступлений от доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) (далее - поступления) или аналитический код вида выбытий по расходам, иным выплатам, в том числе по погашению заимствований (далее - выбытия), соответствующий коду (составной части кода) бюджетной классификации Российской Федерации (аналитической группе подвида доходов бюджетов, коду вида расходов, аналитической группе вида источников финансирования дефицитов бюджетов);

в 24 - 26 разрядах номера счета - коды классификации операций сектора государственного управления (КОСГУ);

Наименование соответствующего счета аналитического учета Рабочего плана счетов включает наименование соответствующего счета Плана счетов бюджетного учреждения и наименование классификационного признака вида поступлений или выбытий, указанное в круглых скобках.

В 1 - 17 разрядах номера счета синтетического учета Рабочего плана счетов отражаются нули.

По счетам аналитического учета счета 010000000 "Нефинансовые активы", за исключением счетов аналитического учета счетов 010600000 "Вложения в нефинансовые активы", 010700000 "Нефинансовые активы в пути", 010900000 "Затраты на изготовление готовой продукции, выполнение работ, услуг", а также по счету 020135000 "Денежные документы" и по корреспондирующим с ними счетам 040120200 "Расходы текущего финансового года" (040120240, 040120250, 040120270, 040120280) в 5 - 17 разрядах номера счета отражаются нули, если иное не предусмотрено требованиями целевого назначения выделенных средств. По счету 421006000 "Расчеты с учредителем" и корреспондирующим с ним счетом 040110172 "Доходы от операций с активами" в 1 - 17 разрядах номеров счетов отражаются нули.

По счетам аналитического учета счета 020100000 "Денежные средства учреждения" в 1 - 17 разрядах номера счета отражаются нули.

Абзац утратил силу с 8 мая 2018 г. - Приказ Минфина России от 31 марта 2018 г. N 66Н

Информация об изменениях:

В 1 - 17 разрядах номера счета аналитического учета счета 020400000 "Финансовые вложения" отражаются нули, если иное не предусмотрено требованиями целевого назначения выделенных средств.

По счетам аналитического учета счета 020700000 "Расчеты по кредитам, займам (ссудам)", отражающих сумму основного долга по кредитам, займам (ссудам), в 15 - 17 разрядах номера счета отражается аналитический код поступления, соответствующий коду аналитической группы вида источников финансирования дефицитов бюджетов 640 "Уменьшение задолженности по бюджетным ссудам и кредитам".

По счетам аналитического учета счета 020981000 "Расчеты по недостачам денежных средств" в 1 - 17 разрядах номера счета отражаются нули.

По счетам аналитического учета счета 021005000 "Расчеты с прочими дебиторами" в 1 - 4 разрядах номера счета отражается код вида функции, услуги (работы) учреждения, по которой в целях обеспечения проведения конкурса по исполнению договоров на оказание услуг (работ) будет отражаться доход, получаемый учреждением в результате оказанного им вида услуги (работы), в 15 - 17 - аналитический код поступления, соответствующий коду аналитической группы вида источников финансирования дефицитов бюджетов 510 "Поступление на счета бюджетов". По счетам аналитического учета счета 021005000 "Расчеты с прочими дебиторами" в 15 - 17 разрядах номера счета отражаются нули в части расчетов с дебиторами по аренде на льготных условиях.

По счетам аналитического учета счета 030100000 "Расчеты с кредиторами по долговым обязательствам", отражающих сумму основного долга по кредитам, займам (ссудам), в 15 - 17 разрядах номера счета отражается аналитический код выбытия, соответствующий коду аналитической группы вида источников финансирования дефицитов бюджетов 810 "Уменьшение задолженности по внутреннему государственному (муниципальному) долгу".

В 5 - 14 разрядах номера счета аналитического учета счета 040160000 "Резервы предстоящих расходов" и по корреспондирующим с ними счетам 040120000 "Расходы текущего финансового года" указываются нули, если иное не предусмотрено требованиями целевого назначения принимаемых обязательств (производимых расходов).

По счетам аналитического учета счета 030401000 "Расчеты по средствам, полученным во временное распоряжение" в 1 - 17 разрядах номера счета отражаются нули.

Абзац утратил силу с 6 января 2018 г. - Приказ Минфина России от 29 ноября 2017 г. N 212н

Информация об изменениях:

В целях получения дополнительной информации, необходимой внутренним и внешним пользователям отчетности, в соответствии с требованиями учредителя, финансового органа публично-правового образования, из бюджета которого бюджетному учреждению предоставляются субсидии, а также в целях управленческого учета, бюджетные учреждения в 1 - 17 разрядах номера счета, в котором Инструкцией предусмотрены нули, отражают в соответствии с Рабочим планом счетов соответствующие аналитические коды поступления (выбытия), аналитические коды целевых статей.

3. При ведении бухгалтерского учета бюджетными учреждениями хозяйственные операции отражаются на счетах Плана счетов бюджетного учреждения, содержащих в 24 - 26 разрядах номера счета аналитический код вида поступлений, выбытий объекта учета, соответствующий коду Классификации операций сектора государственного управления, в зависимости от экономического содержания хозяйственной операции, отражаемой в бухгалтерском учете бюджетного учреждения.

4. Бюджетное учреждение вправе с учетом положений Инструкции по применению Единого плана счетов, при утверждении Рабочего плана счетов, вводить дополнительные аналитические коды счетов, обеспечивающих формирование в бухгалтерском учете дополнительной информации, необходимой внутренним, внешним пользователям бухгалтерской отчетности бюджетных учреждений.

Кроме того, при отсутствии в настоящей Инструкции корреспонденций счетов бухгалтерского учета по хозяйственной операции, производимой бюджетным учреждением в соответствии с законодательством Российской Федерации, бюджетные учреждения имеют право по согласованию с финансовым органом, на счете которого ему открыты лицевые счета (органом, осуществляющим в отношении бюджетного учреждения функции и полномочия учредителя), определять необходимую для отражения в бухгалтерском учете корреспонденцию счетов в части, не противоречащей настоящей Инструкции.

Информация об изменениях:

Пункт 5 изменен с 21 декабря 2020 г. - Приказ Минфина России от 30 октября 2020 г. N 253Н

Изменения применяются при ведении учета и формировании бухгалтерской отчетности на 1 января 2021 г.

5. При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят. По счетам расчетов по дебиторской (кредиторской) задолженности, обороты по которым содержат в 24 - 26 разрядах номера счета подстатьи КОСГУ 560 "Увеличение прочей дебиторской задолженности", 730 "Увеличение прочей кредиторской задолженности", остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

В бюджетном (бухгалтерском) учете государственных (муниципальных) учреждений есть ряд операций, которые должны отражаться в межотчетный период. Эксперты 1С рассказали БУХ.1С, что такое межотчетный период, зачем требуется выделять операции межотчетного периода в учете и отчетности и каким образом это реализовано в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2.

Какие операции требуют обособления в учете и отчетности

Согласно приказу Федерального Казначейства от 04.12.2015 № 339 межотчетным периодом считается условный период, следующий за дополнительным периодом предыдущего финансового года и заключением счетов бюджетного (казначейского) учета, отражающий изменение входящих остатков на счетах бюджетного (казначейского) учета текущего финансового года и использующийся для отражения операций, необходимость проведения которых обусловлена внесением изменений в нормативные правовые акты Российской Федерации, регламентирующие порядок ведения бюджетного (казначейского) учета, или проведением реорганизационных мероприятий и в иных установленных законодательством РФ случаях.

В бюджетном (бухгалтерском) учете государственных (муниципальных) учреждений также есть ряд операций, которые должны отражаться в межотчетный период. Это:

l перенос остатков на счетах бухгалтерского (бюджетного) учета на начало финансового года при внесении изменений в приказ, регламентирующий порядок применения бюджетной классификации РФ, в части изменения кодов бюджетной классификации в номерах счетов. Например, в связи с применением с 01.01.2016 новой редакции Указаний о порядке применения бюджетной классификации РФ, утв. приказом Минфина России от 01.07.2013 № 65н в части изменения структуры бюджетной классификации и, следовательно, номеров счетов бухгалтерского (бюджетного) учета, а также в части применения некоторых кодов КОСГУ письмом Минфина России от 14.03.2016 № 02-07-07/14989 был доведен Порядок формирования входящих остатков по счетам бюджетного (бухгалтерского) учета по состоянию на 01.01.2016 (далее - Порядок). В соответствии с Порядком: «Перенос исходящих остатков по соответствующим аналитическим счетам бюджетного учета, сформированных по состоянию на 01.01.2016 с учетом операций по завершению финансового года, осуществляемых согласно положений статьи 242 Бюджетного кодекса Российской Федерации, на входящие остатки по соответствующим аналитическим счетам бюджетного учета на 01.01.2016 осуществляется в межотчетный период. Остатки, отраженные на соответствующих счетах аналитического учета, сложившиеся в Главной книге (ф. 0504072) за 2015 год, подлежат переносу на соответствующие счета аналитического учета Рабочего плана счетов бюджетного учета 2016 года на основании Справки (ф. 0504833) с приложением таблицы соответствия кодов бюджетной классификации (далее - КБК) и аналитических счетов бюджетного учета, действующих в 2015 году и 2016 году». Также в Порядке приведены бухгалтерские записи по переносу остатков по счетам бюджетного (бухгалтерского) учета в связи с изменением порядка применения КОСГУ и видов расходов бюджетов бюджетной системы РФ;

- перенос остатков на счетах бюджетного учета на начало финансового года при внесении изменений в план счетов бухгалтерского (бюджетного) учета в случае изменения кодов счетов бюджетного учета (письмо Казначейства России от 16.05.2011 № 42-7.4-05/8.1-333 «О направлении Методических рекомендаций по переходу на план счетов бюджетного учета, применяемый с 1 января 2011г.»);

- перенос остатков на счетах бюджетного учета на начало финансового года при внесении изменений в структуру номера счета. Например, в связи с включением с 01.01.2017 в номера счетов Рабочего плана счетов бюджетных и автономных учреждений раздела и подраздела бюджетной классификации расходов письмом Минфина России № 02-07-07/21798, Казначейства России № 07-04-05/02-308 от 07.04.2017 доведены разъяснения по формированию разрядов 1-4 номеров счетов бухгалтерского учета;

- переоценка стоимости нефинансовых активов (за исключением драгоценных металлов и драгоценных камней, ювелирных и иных ценностей) (п. 28 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (далее - Инструкция № 157н));

- изменение валюты баланса при изменении типа учреждения (письмо Минфина России от 25.04.2011 № 02-06-07/1546, письмо Минфина России № 02-07-07/5671, Казначейства России № 07-04-05/02-121 от 02.02.2017);

- перенос остатков на счетах бюджетного учета на начало финансового года при передаче учреждения другому ГРБС (РБС) в части входящих остатков (письма Минфина России от 03.11.2016 № 02-06-10/64668, от 07.12.2016 № 02-07-10/72756, письмо Минфина России № 02-07-07/5671, Казначейства России № 07-04-05/02-121 от 02.02.2017);

- корректировка данных бюджетного учета в связи с изменением порядка учета хозяйственных операций.

Под межотчетным периодом понимается период по факту отражения учреждением на счетах бюджетного (бухгалтерского) учета операций по закрытию показателей счетов в рамках завершения отчетного финансового года (2010) и до отражения на счетах операций текущего года (2011) (п. 1 ч. 1 письма Минфина России от 25.04.2011 № 02-06-07/1546).

Помимо операций межотчетного периода, есть еще ряд операций, изменяющих входящие остатки текущего финансового года, которые также требуется обособлять (далее - операции завершения финансового года):

- при завершении финансового года суммы доходов и признанных расходов по методу начисления, отраженных на соответствующих счетах финансового результата текущего финансового года, закрываются на финансовый результат прошлых отчетных периодов (п. 297 Инструкции № 157н);

- при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят (п. 11 Инструкции № 157н);

- по завершении текущего финансового года показатели (остатки) по соответствующим аналитическим счетам учета бюджетных ассигнований, лимитов бюджетных обязательств, исполненных денежных обязательств и утвержденных сметных (плановых, прогнозных) назначений по доходам (поступлениям), расходам (выплатам) текущего финансового года на следующий год не переносятся (п. 312 Инструкции № 157н);

- по завершении текущего финансового года показатели (остатки) счета 17 «Поступления денежных средств на счета учреждения» на следующий финансовый год не переносятся (п. 365 Инструкции № 157н) и т. д.

Согласно пункту 7 Инструкции № 157н основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы. Для данных операций первичным документом является Бухгалтерская справка (ф. 0504833).

Примеры оформления бухгалтерской справки (ф. 0504833) приведены в письме Минфина России от 14.03.2016 № 02-07-07/14989. Из них следует, что подобные операции должны отражаться в Журнале по прочим операциям (ф. 0504071) за межотчетный период.

Обособление операций в «1С:Бухгалтерии государственного учреждения 8» (ред. 2)

Программа «1С:Бухгалтерия государственного учреждения 8» редакции 2 (далее - БГУ2) включает функционал, позволяющий обособить в учете и отчетности операции межотчетного периода и операции завершения финансового года.

Операции завершения финансового года и межотчетного периода разделены на три группы в зависимости от типа межотчетного периода:

l Заключение счетов - включают операции завершения финансового года (заключения счетов), отражаемые после формирования ф. 0503127 «Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета» (ф. 0503737 «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности»), но до формирования баланса (ф. 0503130 «Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета», ф. 0503730 «Баланс государственного (муниципального) учреждения»).

- Технологические операции - включают технологические операции закрытия счетов, остатки по которым на следующий год не переходят, - остатки по забалансовым счетам 17 «Поступления денежных средств» и 18 «Выбытия денежных средств», счетам санкционирования текущего периода закрываемого года и другим аналогичным.

- Изменение валюты баланса - включают операции, отражаемые после формирования баланса, но до формирования входящих остатков следующего года, - переоценка нефинансовых активов (НФА), перенос исходящих остатков на аналитические счета следующего года и аналогичные операции.

Оформление документов по операциям завершения финансового года и межотченого периода

Оформление регламентных операций завершения финансового года и операций межотчетного периода производится специализированными документами программы с возможностью вывода на печать формализованных печатных форм (бухгалтерская справка ф. 0504833 и другие) - см. таблицу 1:

Автор статьи

Читайте также: