Проблема инвестиций в российскую экономику не решалась за счет

Обновлено: 24.04.2024

Иностранные инвестиции – это все виды ценностей, которые вложены иностранными гражданами и организациями в объекты хозяйственной деятельности конкретной страны с целью получения в будущем прибыли.

Необходимость привлечения в экономику страны иностранных инвестиций

Экономическая ситуация в России продолжает оставаться нестабильной. Многие эксперты высказывают мнение, что катализатором экономического развития в нашей стране станут инвестиции, привлеченные из-за рубежа. Экономика России по большинству позиций технологически отстала, поэтому целесообразно привлекать иностранный капитал, который может принести новые технологии и современные методы управления. Вслед за этим можно ожидать и роста внутренних инвестиций.

Инвестирование стоит рассматривать как многосторонний процесс. Его содержание заключается в долгосрочном капитальном вложении в различные отрасли экономики с целью получить в будущем прибыль. Причем этот процесс должен быть взаимовыгодным как субъекту (инвестору), так и объекту вложения средств. Инвестирование повышает совокупный спрос в экономике, начинает действовать мультипликативный эффект, вследствие чего в целом по стране увеличивается деловая активность.

Ключевые проблемы привлечения в экономику России иностранных инвестиций

По данным Центрального банка РФ, в 2015-2016 гг. фиксировались рекордно низкие показатели иностранного инвестирования в российскую экономику за последние 15 лет. Основными причинами, из-за которых произошел этот спад, стали:

- введение против России международных экономических санкций;

- несовершенство действующего законодательства (гражданского, налогового и др.), которое усложняет процесс ведения бизнеса;

- большое число административных барьеров и бюрократических процедур;

- высокий уровень коррупции и неправомерного использования выделенных средств;

- недостаточное развитие кредитной системы страны, что находит выражение в высоких процентных ставках и в большой доле отказов на предоставление предпринимателям кредитов;

- отсутствие развитого финансового рынка, т.е. практики массового выпуска в обращение и купли-продажи акций, облигаций, векселей и других ценных бумаг;

- нехватка высококвалифицированных кадров, которые могли бы быть заняты на передовом производстве иностранных компаний;

- долгосрочное снижение покупательной способности россиян и большой удельный вес граждан, проживающих за чертой бедности;

- отсутствие макроэкономической стабильности, т.е. зависимость российской экономики от мировых цен на энергосырье, которое продолжает оставаться основной статьей экспорта России;

- завершение строительства ряда крупных строительных объектов и реализации инвестиционных проектов.

Готовые работы на аналогичную тему

Приведенный выше список проблем достаточно большой. Однако главной проблемой российской экономики в плане привлечения иностранных инвестиций последние 7 лет является геополитическая обстановка в мире, а именно – введение санкций против России. Были наложены ограничения на целые сектора отечественной экономики, в первую очередь, на финансовый и нефтегазовый.

Это означает, что иностранным компаниям и физическим лицам запрещено сотрудничать с рядом российских компаний и государственными органами. Наложен как прямой запрет (т.е. перечислены конкретные субъекты, с которыми запрещено сотрудничать), так и косвенный запрет (т.е. перечислены условия, на которых возможно ведение сотрудничества). В случае нарушения запрета, как правило, в отношении иностранцев последует наложение штрафов и арест имущества.

Кроме того, современные условия характеризуются неопределенностью. Нет ясного понимания на счет того, когда и в отношении чего будут наложены очередные санкции против России. Поэтому даже те инвесторы, которым разрешено вкладывать средства в российскую экономику, не рискуют этого делать.

Пути решения проблем привлечения в экономику России иностранных инвестиций

Как следует из предыдущего пункта, главным способом улучшения инвестиционного климата России и привлечения в ее экономику иностранных инвестиций является нормализация геополитических отношений со странами Запада и отмена санкций. Однако в ближайшей перспективе подобное развитие событий кажется маловероятным. Поэтому Правительству России рекомендуется сосредоточить усилия на привлечении инвестиций из других стран мира, прежде всего, из Китая.

В настоящее время актуальной видится политика повышения прозрачности экономической информации, обеспечения эффективности и действенности государственных органов и административных процедур, повышения предсказуемости политической ситуации в стране. Также благоприятно на инвестиционный климат России может повлиять реализация следующих мер:

- обеспечение для инвесторов возможности дистанционного управления его ресурсами, информационного и финансового контроля за их использованием;

- внедрение единых информационных стандартов механизмов представления бухгалтерской отчетности, инвестиционных проектов и программ;

- предоставление государственных гарантий всем субъектам инвестиционной деятельности независимо от формы собственности;

- введение ограничений для поставок на национальны рынок из-за рубежа устаревших, материалоемких, энергоемких и не наукоемких технологий, оборудования, конструкций, материалов;

- обеспечение равных прав предпринимателей при осуществлении инвестиционной деятельности;

- обеспечение гласности в обсуждении инвестиционных проектов и права обжалования в суде любых решений органов государственной власти и местного самоуправления.

Таким образом, перечисленные меры по улучшению инвестиционного климата должны способствовать скорейшему разрешению проблем привлечения иностранных инвестиций в российскую экономику, после чего она должна вступить в фазу устойчивого роста.

Презентация на тему: " Россия в конце IXX- начале XX в. Социально-экономическое и политическое развитие 11.09.2013 г." — Транскрипт:

1 Россия в конце IXX- начале XX в. Социально-экономическое и политическое развитие г.

2 Выберите правильный ответ 1. Российская экономика в начале XX в. развивалась: а) изолированно от мировой экономики, б) как составная часть мировой экономики. в) в полной зависимости от мировой экономики, г) как ведущее звено мировой экономики. 2. Темпы развития промышленности в пореформенный период в целом были: а) средние, в) ускоренные. б) низкие, г) высокие.

3 Выберите правильный ответ 3. В 90-е гг. XIX в. в России: а) началась модернизация, б) начался промышленный переворот, в) началась индустриализация, г) был экономический кризис. 4. Россия в начале XX в. была: а) индустриальной страной, б) индустриально- аграрной страной, в) аграрно- индустриальной страной, г) аграрной страной.

4 Выберите правильный ответ 5. Главная роль в модернизации экономики принадлежала: а) государству, в) аграрному сектору, б) иностранному капиталу, г) кустарной промышленности. 6. Проблема инвестиций в российскую экономику не решалась за счет: а) привлечения иностранного капитала, б) государственного кредитования, в) привлечения средств от вывоза сельскохозяйственной продукции. г) экспроприации (лишения собственности) крупных земельных собственников.

5 Итоги 1) Россия страна второго эшелона со всей его спецификой: а) более позднее вступление на путь капитализма, б) определяющая роль государства в развитии экономики, в) бурные темпы развития, «модернизация вдогонку», г) «наложение» стадий модернизации, скачкообразность развития, начало новых стадий при незавершенности старых.

6 2) Становление капитализма «европейского типа» тормозили следующие факторы: а) многоукладность экономики, появление монополистического капиталистического уклада, сохранение докапиталистических экономических укладов, б) аграрный характер экономики, в) пережитки докапиталистических укладов в сельском хозяйстве, разрыв в уровнях развития между промышленным и аграрным секторами экономики, г) высокий уровень концентрации производства при отсталой технике, д) не сложилась структура индустриального общества.

7 3) Россия огромная страна с потенциально необъятным рынком: а) неравномерное развитие капиталистической экономики с территориальной точки зрения и возможность развития капитализма «вширь», за счет освоения новых территорий, б) приток иностранного капитала. 4) Тяжелое положение человека-труженика (крестьянина, рабочего), аграрное перенаселение, дешевизна рабочей силы.

8 «Многоукладная экономика России»

10 Вопросы 1.«Какие уклады характерны для традиционного общества? 2.Какие уклады характерны для индустриального общества? 3.О чем свидетельствует сочетание различных укладов в экономической жизни страны?»

11 Государственная политика модернизации экономики: цели и средства ее достижения

12 Работа с картой. Развитие промышленности. 1.Определите основные промышленные районы страны, укажите их главную специализацию. 2.Какие районы наиболее перспективны, почему? 3.Проанализируйте процесс монополизации промышленности. 4.Какие возникли монополии, в каких районах? 5.Найдите районы размещения иностранного капитала. 6.В какие отрасли промышленности инвестируется иностранный капитал, почему именно в эти? 7.Какое значение для развития российской экономики имеют иностранные инвестиции? 8.Какие новые железные дороги построены в России в начале столетия?

13 Работа с картой. Развитие сельского хозяйства. 1.Какие отрасли сельского хозяйства развиваются в начале XX в.? 2.Какова взаимосвязь между развитием промышленности и сельского хозяйства? 3.Найдите на карте все возможные подтверждения тезиса о сохранении пережитков феодализма в аграрном секторе.

14 Таблица. Три сектора Российской экономики в начале XX в.

15 Таблица 2. Три сектора Российской экономики в начале XX в.

16 Домашнее задание Составить кроссворд, обязательно включив в него такие термины как индустриализация, кулачество, многоукладность, модернизация, монополия, община, отработки, синдикат, чересполосица, и некоторые персоналии (напр., Витте и другие государственные деятели того периода). Ответить на вопрос: «Какие задачи нужно было решить для преодоления противоречий в развитии экономики?»

Причины невысоких инвестиций в промышленности — недостаток оборотных средств, высокие ставки по кредитам и неопределенность в экономике. Аналитики ЦБ уверены, что регулятор с помощью своего арсенала мер не может их повысить

Основными причинами недостаточных инвестиций в российской промышленности (без учета компаний ТЭК) являются дефицит средств на счетах, дорогие кредиты и сильная неопределенность в экономике. Это следует из аналитической записки департамента исследований и прогнозирования Банка России «Почему промышленные предприятия не инвестируют: результаты опроса» (.pdf).

Как отмечается в документе, почти 80% компаний в 2016–2018 годах осуществляли инвестиции в связи с необходимостью заменить основные средства производства, часто внеплановой. В условиях высокой экономической неопределенности и геополитических рисков после 2016 года бизнес стремился реализовывать проекты с максимальной ликвидностью и быстрой отдачей вложенных денег.

По данным Росстата, в 2016–2018 годах инвестиции в обрабатывающей промышленности выросли в реальном выражении только на 0,9%, тогда как инвестиции в целом по экономике увеличились на 9%.

Решение проблемы недостаточного инвестирования лежит в первую очередь в плоскости экономической, а не денежно-кредитной политики, считают в департаменте ЦБ. Политика государства по поддержанию макроэкономической стабильности и сохранению инфляции на низком уровне улучшает условия инвестиционной деятельности, расширяя горизонт планирования. Однако многие накопившиеся структурные проблемы обусловливают стагнацию производительности и нехватку конкурентоспособных производств, что сдерживает готовность к инвестированию.

«Эти проблемы не могут быть решены мерами денежно-кредитной политики. Чтобы стимулировать рост инвестиционной активности, в первую очередь необходимы структурные изменения в экономике и меры нефинансового характера, которые будут способствовать улучшению делового климата и развитию конкуренции, в том числе меры по снижению доли госсектора в экономике», — подчеркивается в обзоре.

На США надвигается рецессия. Как действуют Джордж Сорос и Рэй Далио

Экономика РФ не рухнула после санкций. Как это объясняют зарубежные СМИ

Профессия продавца все еще не престижна: что ее ждет в будущем

Эпоха iPod: как Apple создала самый популярный плеер в истории

Какие секреты Google и Apple прячут в отчетности

Как сильно стагфляция может ударить по экономике в 2022 году

Поставки газа в ЕС падают. Что будет с акциями «Газпрома»

Не все деньги должны работать: как создать в компании резервный фонд

В опросе, проведенном в 2019 году, участвовали 495 частных и государственных предприятий из различных отраслей обрабатывающей и добывающей промышленности. Организации топливно-энергетического комплекса не вошли в выборку. В компаниях отвечали на вопросы об инвестициях за 2016–2018 годы.

Авторы доклада указывают, что опрос не является представительным для малого и среднего бизнеса и ориентирован в основном на крупные предприятия, которые являются главным двигателем инвестиций и роста в российской экономике. Из общей выборки 29% компаний относятся к малым и средним предприятиям, 46% — к крупным и 25% — к крупнейшим.

Как бизнес оценивает объемы инвестиций

Промышленники при оценке достаточности своих инвестиций разделились примерно поровну:

- чуть более половины (51,2%) указали, что инвестировали недостаточно;

- 47,3% заявили, что инвестировали достаточно;

- 1,5% сочли, что их инвестиции были чрезмерно высокими.

Среди предприятий с достаточным уровнем финансирования более трети составляют очень крупные с численностью персонала более 1 тыс. человек. А среди тех, кто испытывал недостаток инвестиций, высока доля малых и средних предприятий (37%).

Аналитики ЦБ призывают интерпретировать субъективные оценки промышленников с осторожностью. «Предприятия могут считать, что инвестировали недостаточно, однако относительно низкий уровень инвестиционных вложений может объясняться объективными факторами, связанными с отсутствием на тот момент структурных стимулов для роста инвестиций в конкретной отрасли», — поясняют они.

Больше всего компаний, оценивших свои инвестиции как достаточные, в деревообрабатывающей промышленности, производстве готовых изделий, резины и пластмасс, добыче (кроме ТЭК), химической промышленности. Среди тех, кто назвал инвестиции недостаточными, преобладают предприятия фармацевтической и легкой промышленности, производители минеральной продукции, машин и оборудования.

Почему недоинвестирует промышленность

- Недостаток собственных средств является главным препятствием для инвестиций — так ответил 81% предприятий с недостаточным уровнем инвестирования.

- На втором месте высокая стоимость заемного финансирования. На нее указали 47% компаний.

- Высокая неопределенность экономической ситуации тормозила инвестиции 45% предприятий.

В докладе подчеркивается, что доступность банковского кредитования как основного источника заемных средств за последние годы улучшилась. По статистике ЦБ, средневзвешенная ставка по банковским кредитам, предоставленным нефинансовым организациям независимо от вида деятельности в рублях на срок выше трех лет, снизилась с 13,1% в 2016 году до 8,7% в 2018 году.

Однако опрошенные промышленники назвали более высокие ставки по банковским кредитам, полученным ими в 2018 году (в среднем 11,3%). Близкий результат показывают и данные регулярных конъюнктурных опросов Института экономической политики им. Гайдара (ИЭП), которые приводят аналитики ЦБ. Согласно данным ИЭП, средняя процентная ставка по банковским кредитам в промышленности в 2018 году была около 11,8%, снизившись с 15,5% в 2016 году. Данная разница определяется методологией расчета: средневзвешенная по объему кредита ставка может быть ниже среднего показателя, если в основной своей массе предприятия брали кредиты под более низкий процент, поясняется в докладе.

По данным ИЭП, инвестиционные планы промышленных предприятий в 2019 году продемонстрировали негативную динамику по сравнению с предыдущим годом. Однако снижение баланса пока невелико и результат остается положительным. В целом «совсем не кризисная» ситуация в промышленности в 2012–2016 годах, затяжная стагнация и минимальные надежды и планы на ее преодоление обеспечивают промышленности достаточно комфортное существование, но не рост, «поскольку не требуют принятия рискованных решений, связанных с увеличением инвестиций, наймом рабочей силы и расширением выпуска», констатируют в ИЭП.

В России одна из самых высоких ключевых ставок в мире — 6,25%, поэтому кредиты достаточно дороги, пояснил доцент РАНХиГС Олег Филиппов. К тому же компании не генерируют достаточно прибыли. «Производителям работать в стране практически невыгодно, если они не получают госфинансирование. Платежеспособный спрос настолько упал, что уже нормальную розничную цену давать невыгодно. Внешнего финансирования нет, доходы населения падают, никакого стимула для роста нет», — отметил он.

В 2020 г. объём прямых иностранных инвестиций в Россию снизился в четыре раза по сравнению с 2019-м. На это повлияли два фактора: пандемия коронавируса и напряжённая геополитика.

Давайте рассмотрим динамику и структуру прямых иностранных инвестиций в российские активы, сравним данные с показателями стран Европы и определим перспективы зарубежных инвестиций в экономику РФ на ближайшие несколько лет.

Прямые иностранные инвестиции в Россию

Иностранные инвестиции, поступающие в экономику другой страны, делятся на прямые, портфельные и прочие.

Прямые иностранные инвестиции — финансы, которые поступают в экономику РФ напрямую от иностранных инвесторов и вкладываются в российские проекты. При этом инвестор должен владеть 10% акций компании.

Прямые иностранные инвестиции могут поступать:

-

в российские банки;

Портфельные инвестиции — покупка акций, паёв, облигаций, векселей и других долговых ценных бумаг, доля которых составляет меньше 10% в уставном капитале финансируемой организации.

Прочие инвестиции — торговые кредиты, кредиты правительств иностранных государств под гарантии Правительства РФ, кредиты международных финансовых организаций и другие.

Остановимся на прямых иностранных инвестициях в прочие секторы, на которые приходится 85% в общей структуре зарубежного финансирования в Россию.

По данным Банка России , в 2020 г. прямые иностранные инвестиции снизились в четыре раза, составив 8,6 млрд долл. Из них 7,2 млрд долл. — зарубежные вложения в российские инвестиционные проекты.

За последние десять лет меньше всего инвестиций в российскую экономику зарубежные инвесторы вложили в 2015 г., после мирового кризиса и введения экономических санкций в отношении России из-за событий на Украине. Общий объём составил 6,8 млрд долл.

Больше всего иностранных инвестиций Россия получила в 2013 г. — 70 млрд долл.

Динамика прямых иностранных инвестиций в Россию, млрд долл.

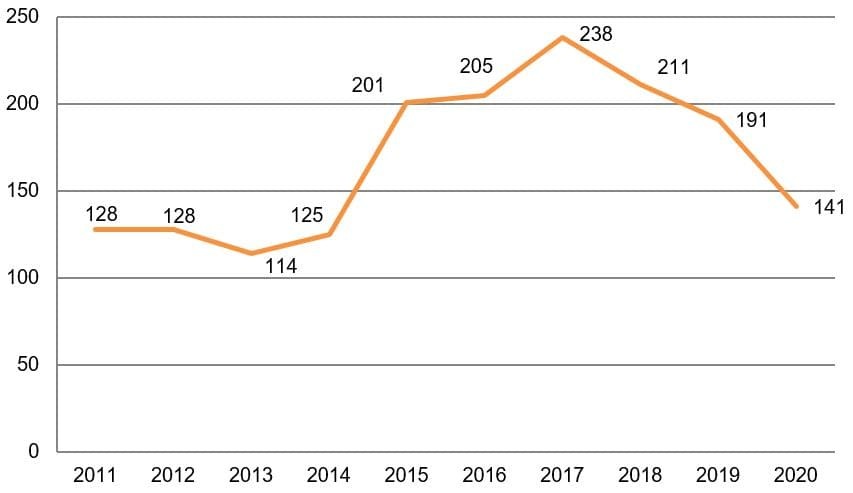

Если объём прямых иностранных инвестиций сократился в четыре раза в 2020 г., то по количеству проектов падение составило 26,1% — до 141 проекта. Это самое маленькое количество проектов с 2013 г. Максимальное количество проектов, которые получили финансы от зарубежных инвесторов, было в 2017 г. — 238 проектов.

Динамика общего количества проектов прямых иностранных инвестиций в России, шт.

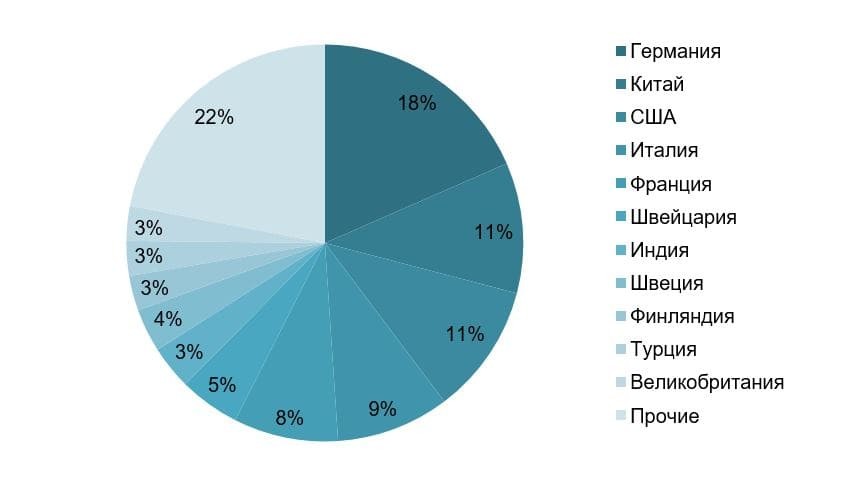

Лидеры среди стран-инвесторов активно финансирующих российские инвестиционные проекты — Германия, Китай и США. В 2020 г. Германия профинансировала 26 российских проектов (против 36 в 2019 г.), в основном из агропродовольственного сектора. Рост российского экспорта сельскохозяйственной продукции за рубеж, который превысил импорт в 2020 г., делает агропромышленный комплекс России одним из самых инвестиционно-привлекательных в Европе.

В 2020 г. Китай профинансировал 15 российский проектов, против 22 в 2019 г. Поднебесная активно финансирует российские проекты высокотехнологичного сектора: электронику, программное обеспечение и IT-услуги.

Инвесторы из США и Китая в 2020 г. вложили финансы в 15 российских проектов, против 20 в 2019 г. Также инвесторы из США и Германии вкладывают в российский АПК. Несмотря на снижение количества проектов, объём прямых иностранных инвестиций из США в 2020 г. вырос в 3,3 раза за предыдущие несколько лет. На прямых инвестициях не сказались санкции и сложные геополитические отношения.

Структура стран-инвесторов по количеству проектов в Россию, %

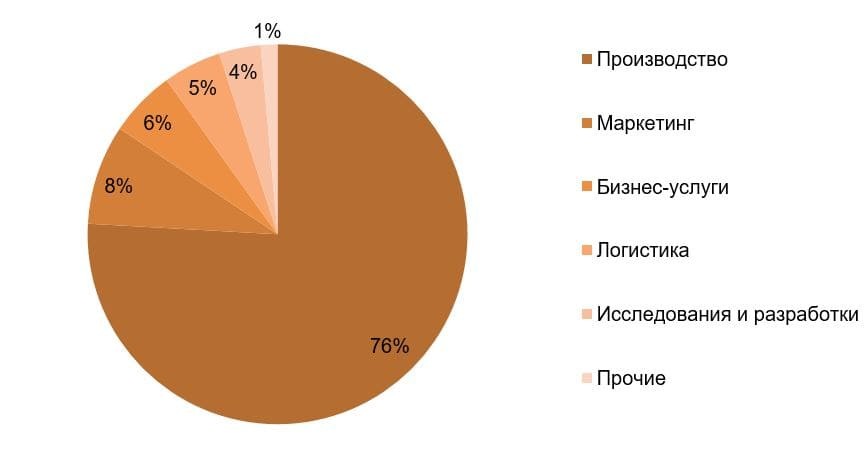

Охотнее всего иностранные инвесторы вкладывают свои активы в российский сектор производства — 107 проектов в 2020 г. Российское производство финансируют инвесторы Германии, США, Китая и Италии.

Из-за спада деловой активности в 2020 г., инвестиции в маркетинговые проекты сократились на 80%. Многие компании стали меньше ресурсов тратить на рекламу и продвижение.

Ещё один крупный сегмент, который является привлекательным для зарубежных инвесторов — бизнес-услуги. В 2020 г. иностранные инвесторы профинансировали восемь российских проектов данного сектора: они связаны с иностранными инжиниринговыми и консалтинговыми компаниями. Половина этих проектов сосредоточена в крупных российских финансовых центрах — Москве и Санкт-Петербурге.

Отраслевая структура прямых иностранных инвестиции в Россию, %

Россия и страны Европы

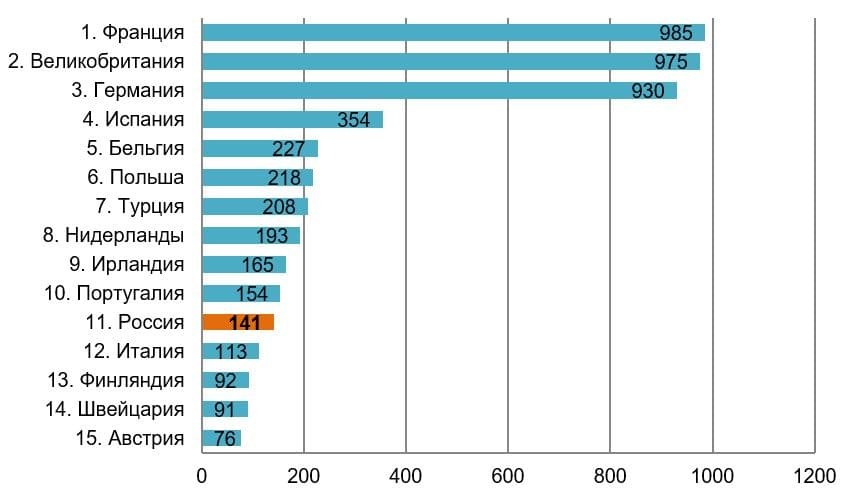

Согласно ежегодному исследованию крупнейшей аудиторско-консалтинговой компании Ernst & Young, в 2020 г. Россия заняла одиннадцатое место в Европе по количеству проектов с прямыми иностранными инвестициями. В 2020 г. иностранные инвесторы профинансировали 141 российский проект, что ниже показателей 2019 г. Однако это не означает, что менее привлекательной для инвестиций стала только Россия. Из-за пандемии коронавируса и мирового кризиса по всей Европе количество инвестиционных проектов уменьшилось в 2020 г. на 21%. Во всём мире этот показатель ещё ниже — глобальное падение инвестиций составило 42%.

Топ-15 стран Европы по количеству проектов прямых иностранных инвестиций, шт.

Перспективы иностранных инвестиций в российскую экономику

В I квартале 2021 г. прямые иностранные инвестиции в Россию составили 4,7 млрд долл. против 4,1 млрд долл. за аналогичный период в 2020 г. По мере восстановления деловой активности и на фоне рекордно низкой базы прошлого года можно прогнозировать рост зарубежных инвестиций в российскую экономику в 2021 г.

Несмотря на западные санкции, Россия остаётся одной из самых привлекательных стран для инвестирования не только в Европе, но и в мире. Самыми «лакомыми» отраслями для финансирования остаются сектор АПК и высокотехнологичный сегмент, в которых наша страна преуспевает в последние годы.

У России один из самых низких в мире размер государственного долга благодаря нефтегазовым доходам, которые составляют основу федерального бюджета, и значительному объёму ликвидных активов — в виде средств Фонда национального благосостояния.

Уровень долговой нагрузки напрямую влияет на уровень риска финансирования инвестиционных проектов в ту или иную страну. По отношению госдолга к ВВП определяется место государства в рейтинге наиболее привлекательных стран для инвестирования.

Ужесточение монетарной политики Банка России путём повышения ключевой ставки в ближайшие пару лет может создать ещё более привлекательные условия для притока иностранных инвесторов: в остальных странах наблюдается низкий уровень процентных ставок.

В 2021 г. российская экономика чувствует себя лучше и увереннее, чем экономики других стран мира, постепенно восстанавливаясь после кризисного 2020 г. Поэтому можно ожидать притока зарубежных инвестиционных ресурсов.

Напоминаем, что для вашего удобства мы еженедельно собираем эту и другие статьи в один большой дайджест – вы сразу выбираете нужное и отсекаете лишнее. Чтобы получать такую рассылку еженедельно, просто подпишитесь на неё внизу страницы.

Расширяющийся список западных санкций, вводимых против России, а также продолжающееся сопротивление киевского режима (которое откладывает урегулирование украинского кризиса на неопределённое будущее) заставляют относиться к предположению о скорой отмене вводимых Западом рестрикционных мер как к неоправданно оптимистическому. А значит, придётся жить в условиях этих санкций, восполнять нанесённый ими ущерб и находить способы экономического развития.

И здесь начинается борьба различных групп интересов за то, какие меры поддержки экономики будут приниматься и какая модель экономического развития будет принята за образец, к которому надо приближать реальную российскую экономику. От этого зависит, насколько сильно придётся внедрять принципы мобилизационной экономики, как будет устроен механизм инвестиций и насколько большая свобода будет предоставлена частной инициативе.

Базовых вариантов четыре (с учётом того, что в реальности возможны промежуточные, сочетающие в себе признаки нескольких базовых вариантов). Два крайних — это сохранение существующей модели экономики и построение экономики мобилизационной.

Промежуточные — это «условный НЭП» и модель государственного регулирования олигархического капитализма.

Квазилиберальный вариант

Этот вариант предусматривает сохранение существующей модели экономики, только «отгороженной» от западных стран в широком смысле, то есть включая Японию, Южную Корею, Сингапур и Австралию. В этой модели ЦБ предоставляет банкам ликвидность, но они теперь играют не на курсе доллара, а на операциях обмена рублей на юани и индийские рупии.

В этом варианте открытие фондового рынка вынужденно будет очень постепенным, снижение стоимости акций (за счёт выхода из них западных инвесторов) — существенным. Отдельная тема — уход из России международных рейтинговых агентств и возможность или невозможность создания национальной системы рейтингования компаний.

Для российских участников рынка невозможность инвестировать в растущие американские и европейские акции создаст серьёзные проблемы. Китайский фондовый рынок в силу своей специфики требует больших усилий и продолжительного времени, чтобы освоить существующие там правила и вникнуть в намечающиеся тренды. Индийский рынок ближе к западной модели, но тоже имеет свою специфику. Поэтому рассчитывать, что там будет просто зарабатывать деньги, — не приходится. Российский фондовый рынок после того, как курсы акций нащупают дно, будет, возможно, более предсказуем. Но принцип отнесения акций к голубым фишкам несколько изменится.

В реальной экономике рост будет не за теми предприятиями, которые смогут выходить на зарубежные рынки. Экспортёры, конечно, останутся, но государство будет играть ключевую роль в договорённостях о допуске отечественного экспорта на зарубежные рынки. И оно же будет изымать значительную часть полученной валютной выручки. Что при этом придётся на долю акционеров (и как будет расти курс акций) — вопрос второстепенный.

Большой потенциал развития появится у предприятий, которые будут заниматься импортозамещением и сумеют преодолеть встречающиеся на этом пути препятствия. Рассмотрим трудности, с которыми могут столкнуться компании.

-

Необходимость найти источники инвестиций.

Если каждое предприятие будет решать эту проблему самостоятельно, то стоимость таких решений может оказаться неоправданно высокой. А кооперация заказчиков из разных отраслей на импортозамещающие компоненты была бы возможна в рамках национальных программ. Но практика создания таких программ в прошлые годы показывает, что их разработка и утверждение занимает продолжительный срок, в течение которого идёт яростная аппаратная борьба между представителями тех или иных потенциальных выгодоприобретателей (получателей бюджетных средств). И не всегда принятая в результате программа способствует оптимальному достижению поставленной цели.

Мобилизационная экономика

Чисто мобилизационная экономика в сегодняшней России вряд ли возможна, хотя о такой стратегии борьбы с санкциями стали говорить всё больше.

Создать некий экономический штаб, который будет распределять ресурсы и планировать производство всего, как это было в Советском Союзе, невозможно, но отнюдь не по идеологическим причинам. В крупных госкорпорациях на руководящих позициях сегодня мало производственников. Да и в крупных частных компаниях они редки. Современные топ-менеджеры в первую очередь финансисты. Они следят за тем, чтобы принимаемые организационные и технологические решения вели к увеличению денежного потока, рентабельности или капитализации компании. В условиях директивного управления все эти цели становятся иллюзорными. А реальные производственные возможности компании — существенный козырь в борьбе за директивно распределяемые ресурсы — могут развивать лишь люди, понимающие в производстве.

Такие люди есть, но их сегодня недостаточно. Мало производственников и в правительстве. Поэтому пока чрезвычайная помощь экономике в условиях наложенных на Россию санкций формулируется в духе либеральных рецептов — «выделить триллион рублей…». Возможно ли в принципе быстро создать в России современный аналог Госплана? В этом есть большие сомнения. Причём если для госкорпораций, крупных монопольных компаний и экспортных отраслей такой чрезвычайный штаб, может быть, смог бы обеспечивать координацию действий, учёт необходимых ресурсов и снабжение ими, то для отраслей, работающих на потребительский рынок и представленных большим количеством средних и малых предприятий, никакой чрезвычайный штаб не сможет обеспечить директивное руководство.

НЭП 2.0

В условиях описанных выше проблем логично выглядит конструкция из сочетания директивно-мобилизационного управления госкорпорациями, сильно монополизированными и экспортными отраслями, а также сохранённой рыночной среды для предприятий, работающих на потребительский рынок.

Вопрос в том, как будет выстроен инвестиционный контур этого сектора экономики. Главная задача на этом пути — создание институтов проектного финансирования, способных работать не с отдельными исполнителями нацпроектов, а с массовыми предприятиями, которые собираются работать на рынок. Если переложить эту функцию на банки и резко понизить целевую ставку ЦБ (и, соответственно, ставку по выделяемым таким предприятиям кредитам), то возникнет угроза неконтролируемого роста вывоза капитала. Кроме того, у российских банков практически нет опыта проектного финансирования, а залогов средние и малые предприятия, которые собираются заняться импортозамещением потребительской продукции, скорее всего, предоставить не смогут.

Ещё одно узкое место описываемого подхода — в необходимости обеспечить предприятиям, собирающимся работать на потребительский рынок, доступ к импорту необходимого оборудования или к заказу такого оборудования в директивно управляемом секторе экономики. Для возможности импорта они должны иметь доступ к закупке валюты, что представляется малореальным в условиях ожидаемого ужесточения валютного регулирования. В советском варианте НЭПа вопрос решили введением конвертируемого (и обеспеченного золотом) червонца. Каким может быть решение сегодня? Введение цифрового рубля, жёстко привязанного, например, к юаню? Выделение определённой части экспортной выручки на нужды импортозамещения? А как тогда распределять суммы между предприятиями? Устраивать аукционы? Но при доступе к дешёвому проектному финансированию возникают риски использования части этих средств для валютных спекуляций.

Рецепты Ялмара Шахта, Оливера Литтлтона и Александра Гучкова

Дефицит квалифицированных организаторов производства и большое влияние финансово-промышленных групп и руководства госкорпораций заставляют предполагать, что наиболее вероятным сценарием экономической мобилизации станет создание при правительстве некоего координационного центра и ряда подчинённых ему структур, призванных распределять наиболее важные дефицитные ресурсы. Подобные механизмы создавались и в Великобритании после начала Второй мировой войны (Министерство военного производства во главе с выходцем из «Бритиш метал корпорейшн» Оливером Литтлтоном), и в Германии ещё в ходе подготовки к ней (рейхсминистр экономики Ялмар Шахт и параллельно работавшее Управление по четырёхлетнему плану, номинально возглавлявшееся Германом Герингом, а реально бывшее коллективным штабом с целым созвездием блестящих организаторов производства, включая Альберта Шпеера, Карла Крауха, Вильгельма Кепплера и других). Аналогичные структуры, только менее знаменитые, были созданы в период Первой мировой войны в Российской империи (военно-промышленные комитеты — ВПК, среди наиболее известных деятелей которых можно назвать Александра Гучкова и Павла Рябушинского). Основной задачей ВПК было централизованное получение правительственных заказов на поставку военного снаряжения и размещение его на промышленных предприятиях. ВПК были посредниками между государством и частной промышленностью. Они также участвовали в улаживании конфликтов между рабочими и предпринимателями (примирительные камеры).

В современной России такие структуры могут принять формат рабочих групп при правительстве (или при созданном правительством штабе по импортозамещению). Это позволит локализовать лоббистские усилия частных компаний (и госкорпораций) в борьбе за средства госфинансирования, выделяемые на импортозамещение. Эффективность подобных институтов может варьироваться в широких пределах — от высокой, как у немецкого Управления по четырёхлетнему плану, до временами почти вредительской, как у российских ВПК в конце 1916 — начале 1917 г.

Эффективность работы подобных структур зависит в первую очередь от того, приводными ремнями от кого и к кому они служат: от государства к крупному бизнесу, который государство намерено использовать для достижения своих целей, или наоборот — от крупного бизнеса к государству, чтобы использовать государственные рычаги в интересах промышленников.

Вопрос поддержки малого и среднего бизнеса и включения его в национальную программу импортозамещения остаётся в этом случае таким же, как и в варианте НЭПа 2.0.

Автор статьи

Читайте также: