Проводки при продаже валюты с валютного счета на рублевый

Обновлено: 24.04.2024

В настоящее время уже никого не удивить наличием валютных операций в ежедневной деятельности организации. Экспорт и импорт открывают новые возможности для успешного развития предприятия, а бухгалтеру приходится смириться с появлением отдельной ветви учета - работы с валютой. В программе «1С: Бухгалтерия предприятия 8» редакции 3.0 представлен весь функционал, необходимый для отражения валютных операций, а в данной статье хотелось бы остановиться на покупке валюты и ее правильном учете в данной программе.

Первым делом, хотелось бы обратить ваше внимание на то, что приобретать валюту организация вправе только через уполномоченный банк, а для ведения расчетов в валюте в бухгалтерском учете имеется отдельный счет 52. При этом, для осуществления расчетов необходимо иметь 2 расчетных счета в банке: рублевый и валютный.

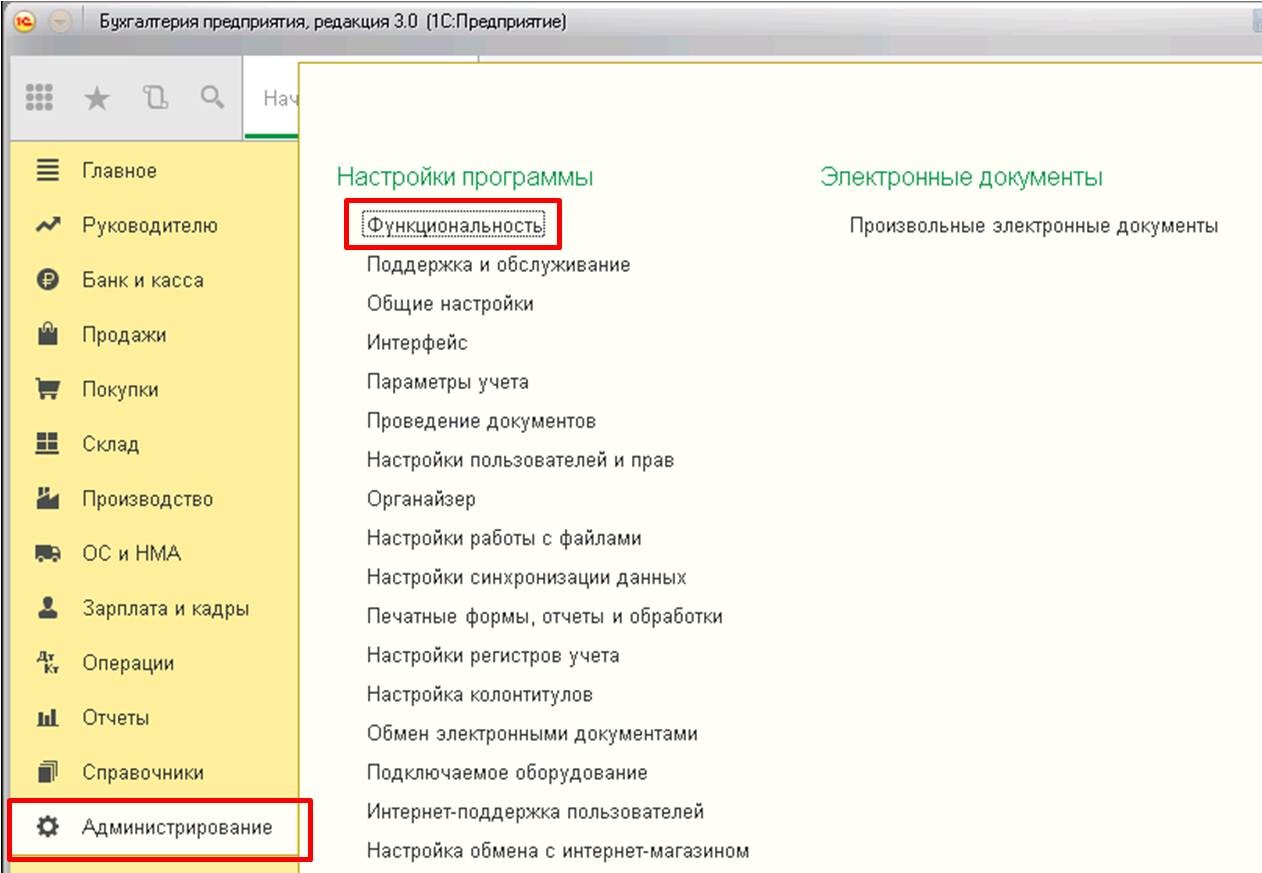

Как всегда, для корректной работы по данному разделу учета в программе необходимо произвести некоторые настройки. Начнем с настройки функциональности:

Открывается следующая форма:

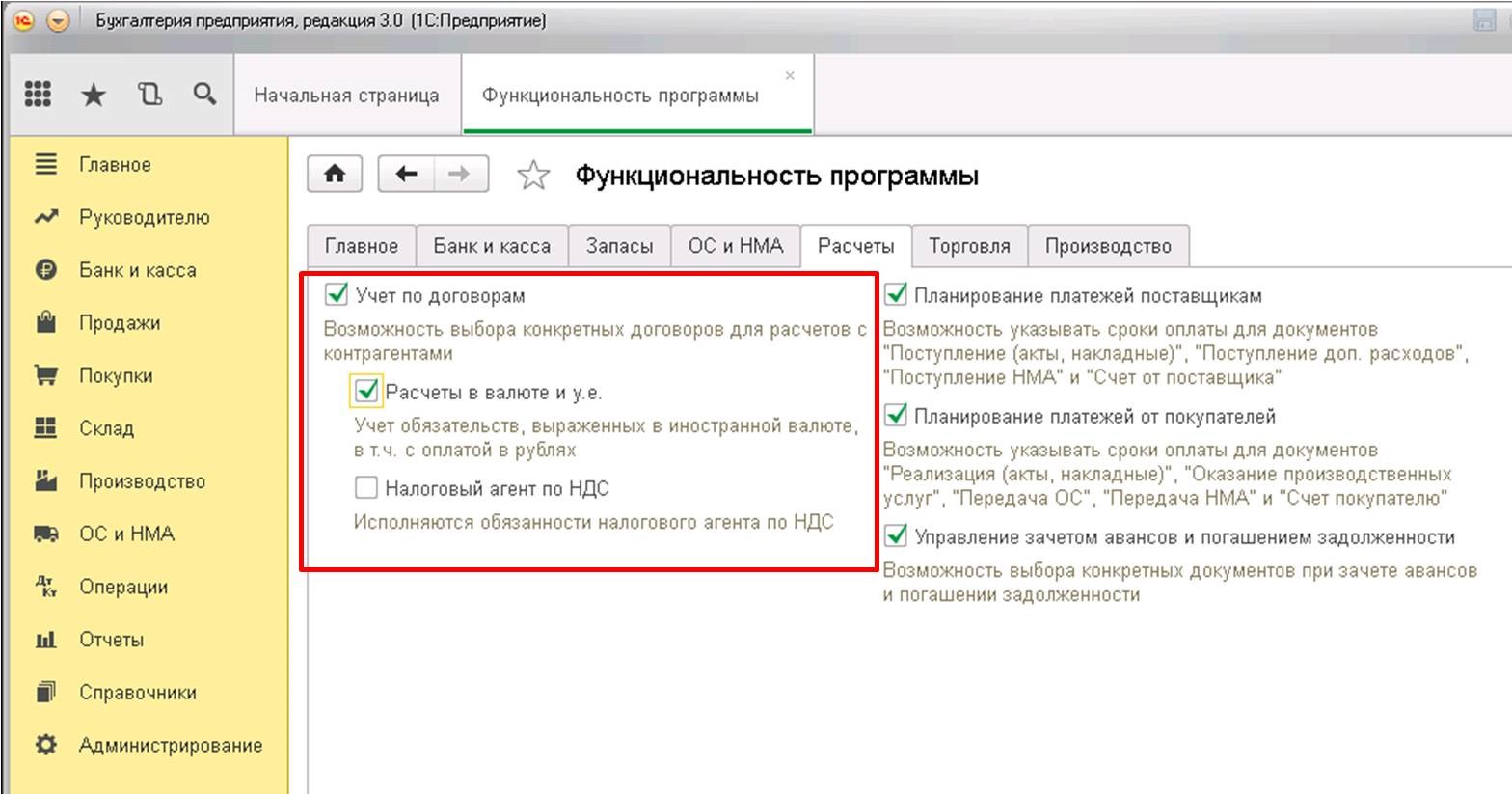

Данная форма позволяет настроить большой спектр различных функций, но сейчас рассмотрим вкладку «Расчеты». Для того, чтобы в учете стали возможны операции с валютой, необходимо установить следующие флаги:

Так как операции с валютой должны попадать в форму №4 регламентированной бухгалтерской отчетности, то необходимо, чтобы в учете велась данная аналитика.

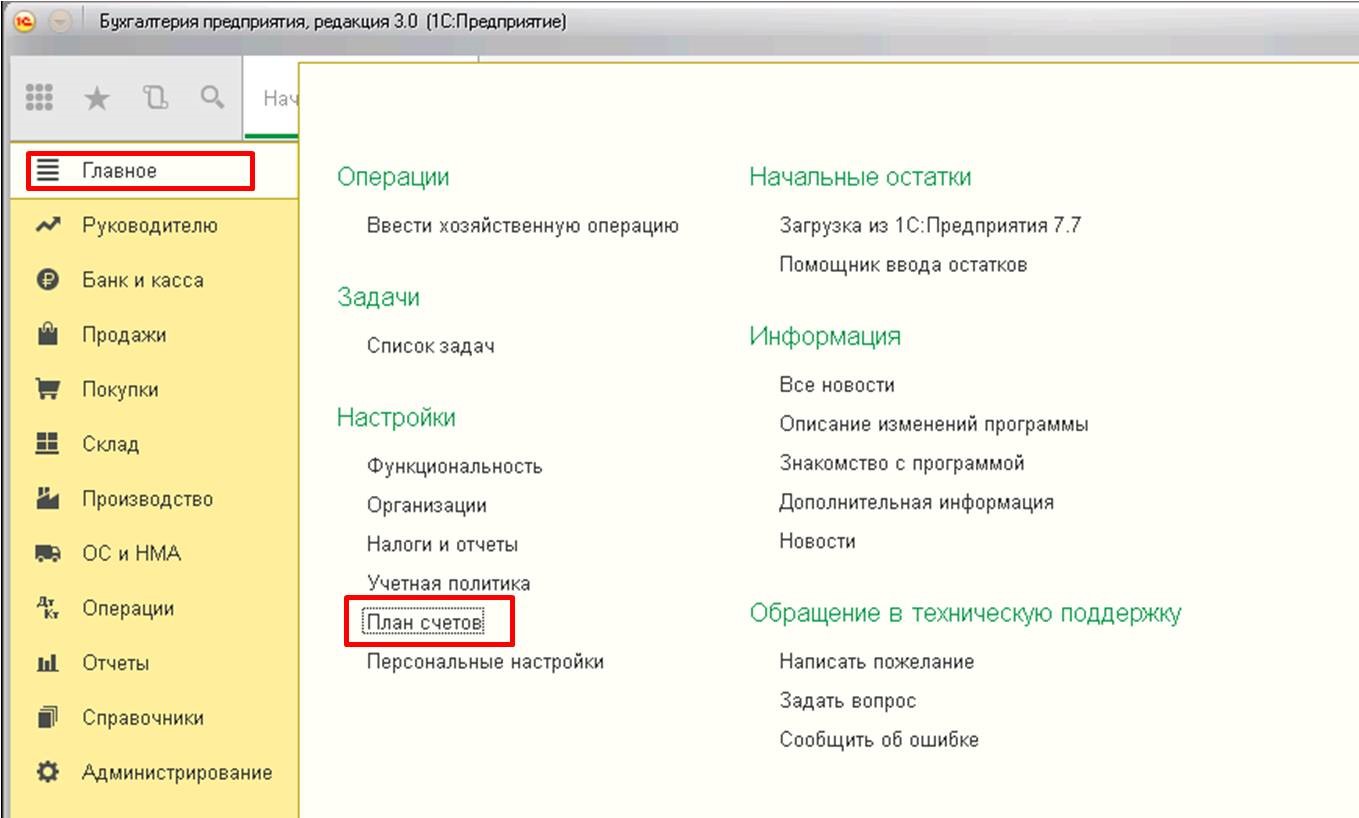

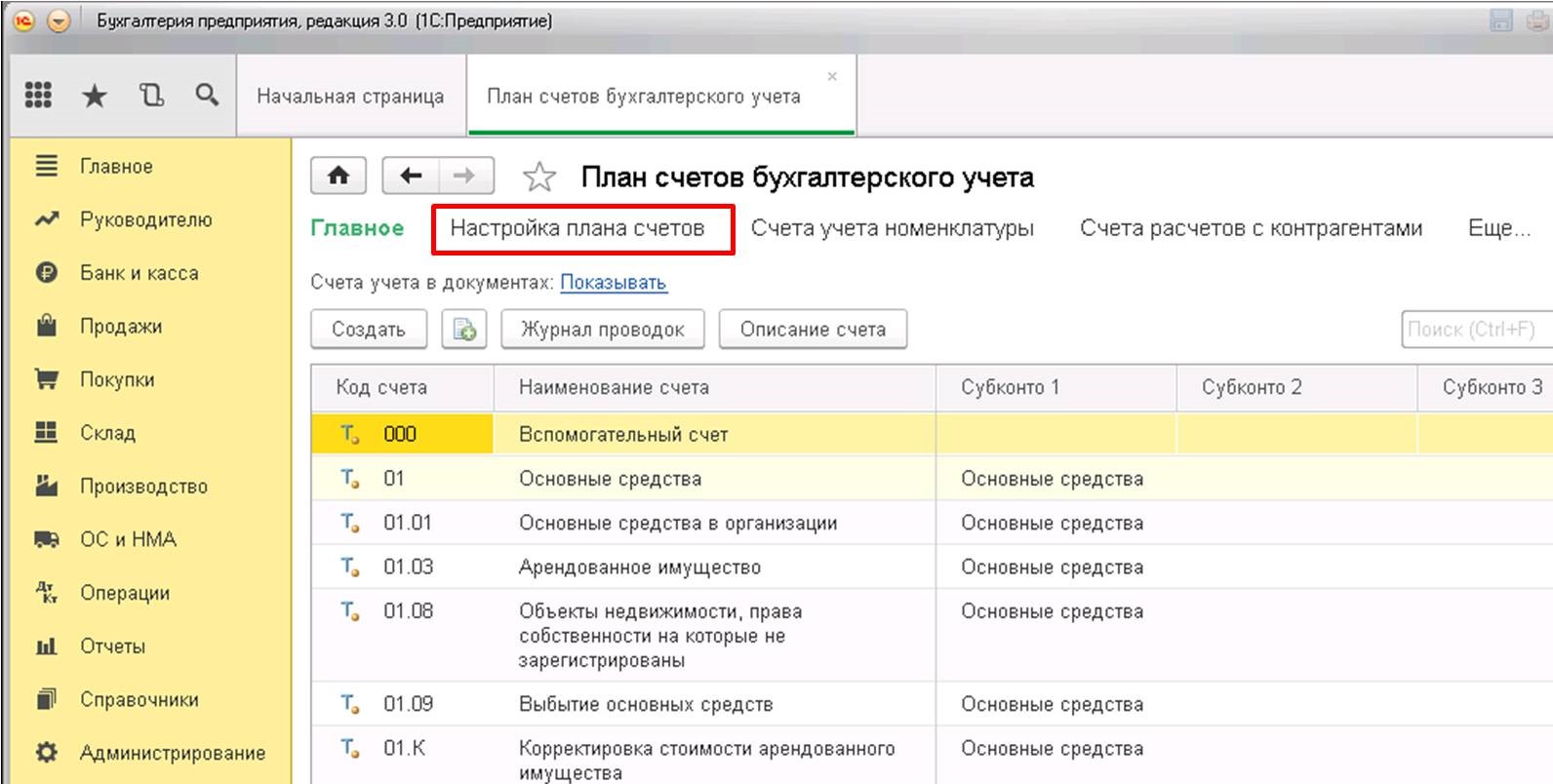

Для этого осуществим следующую настройку в плане счетов программы:

После открытия формы перейдем по гиперссылке «Настройка плана счетов»:

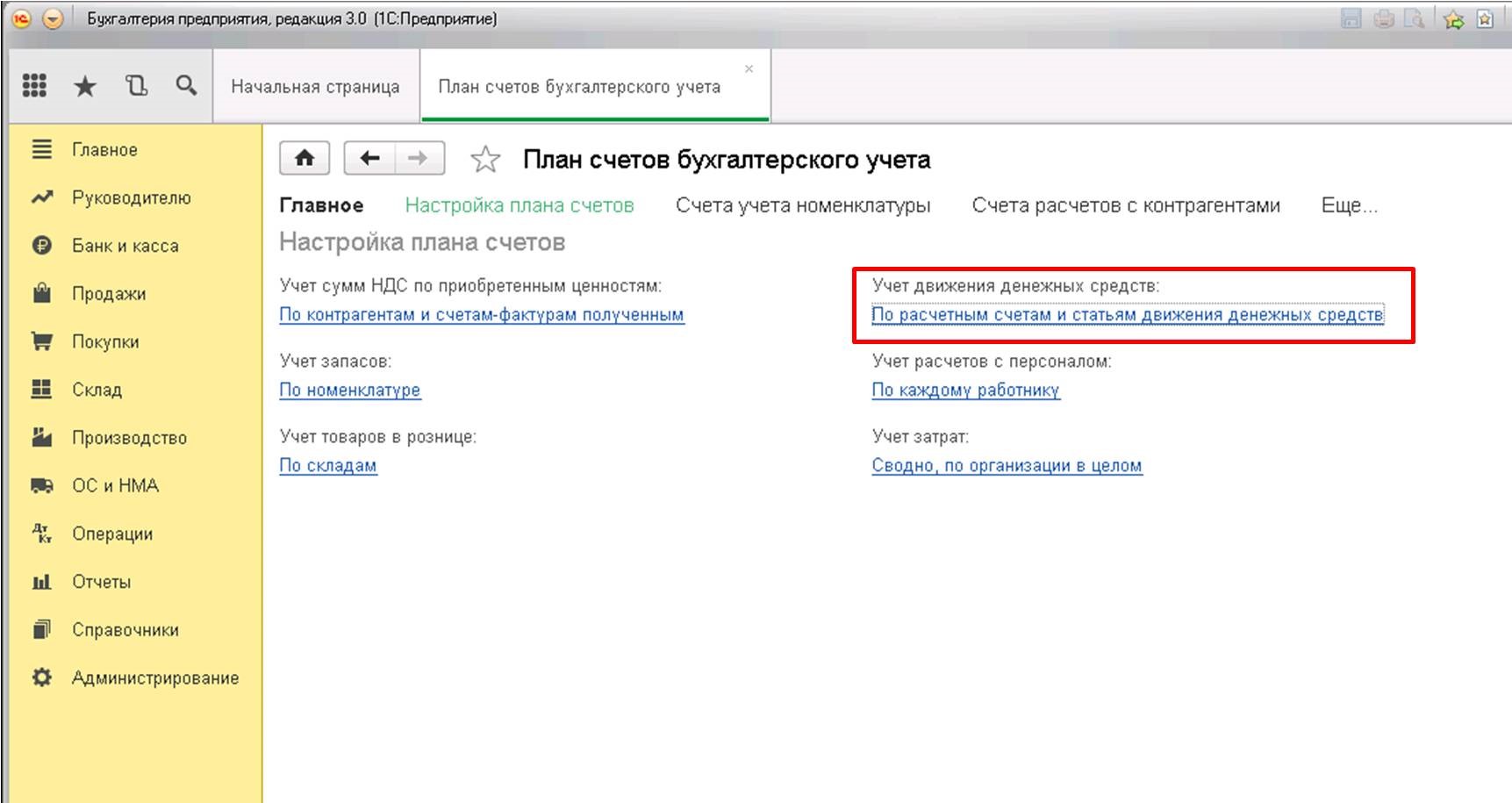

В форме настроек также перейдем по ссылке:

В открывшемся окне обратите внимание на флаг в реквизите «По статьям движения денежных средств»:

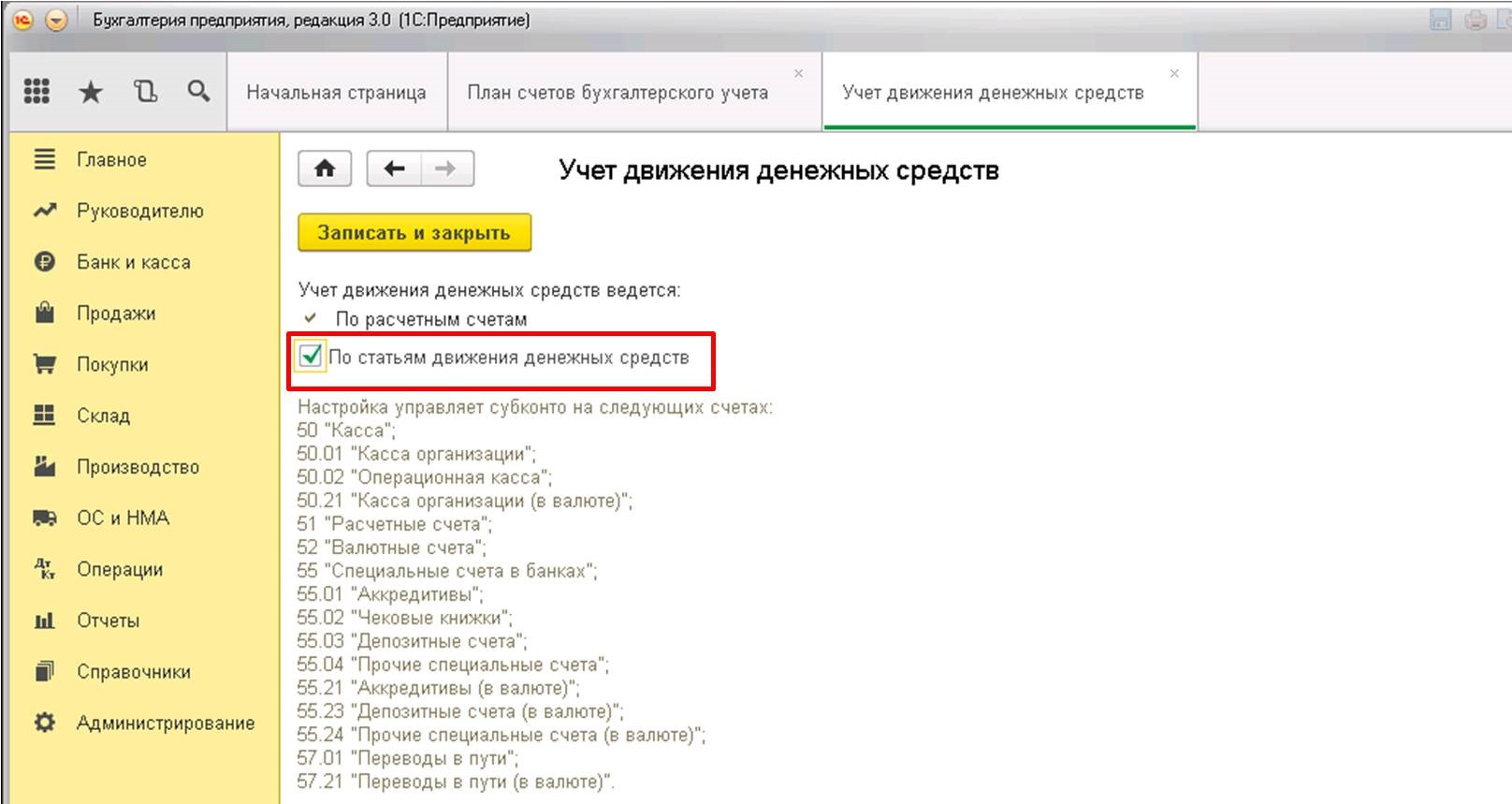

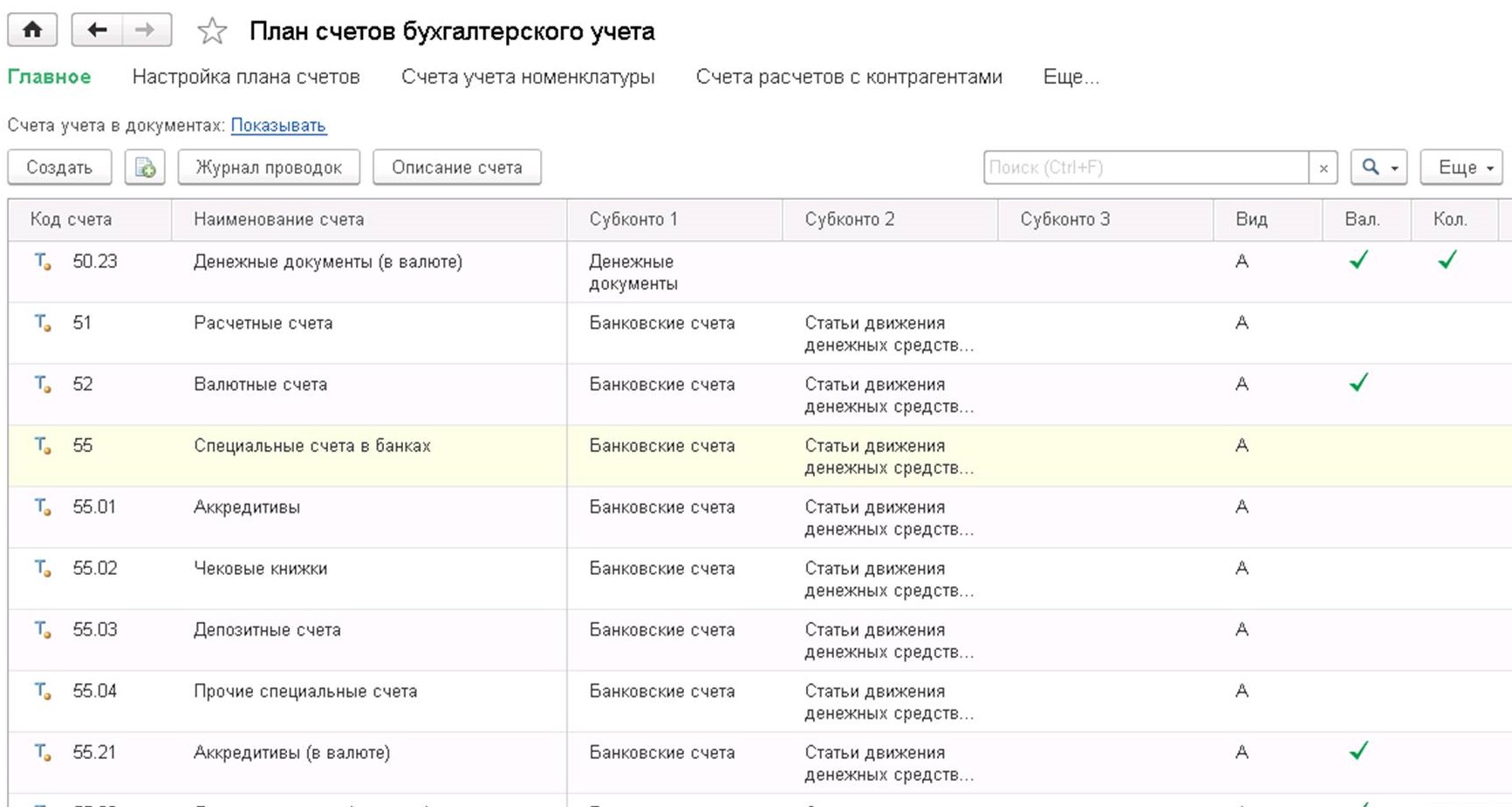

Если флаг не установлен – необходимо установить. Данная настройка позволяет вести учет в разрезе аналитики «Статьи движения денежных средств». После установки флага данное субконто появится на всех счетах учета денежных средств:

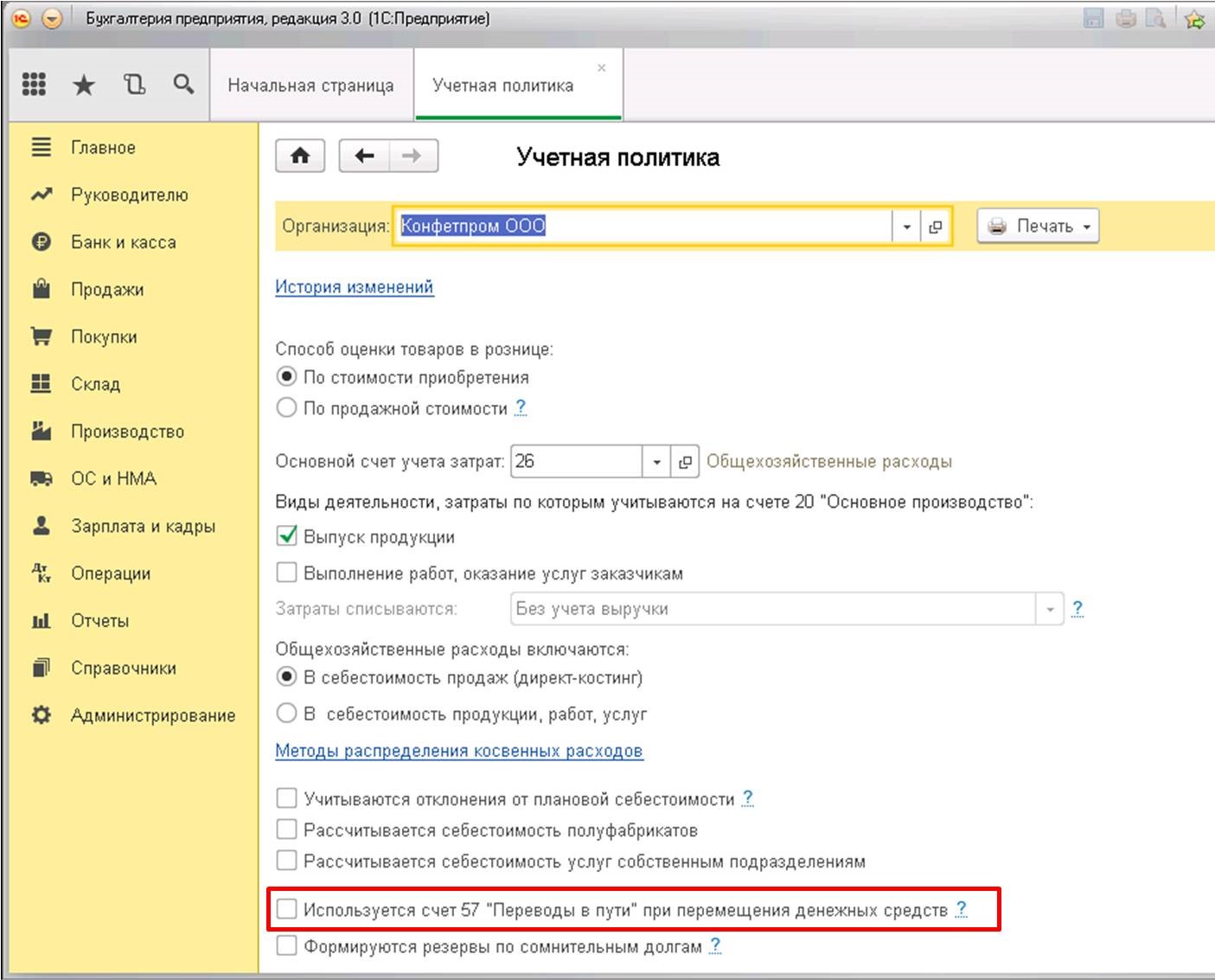

Также хочу отметить, что если организация в своем учете предполагает использование счета 57 «Переводы в пути» при отражении банковских операций, то данную настройку тоже необходимо установить. В целом, данный счет рекомендуется использовать, если есть вероятность, что поручение банку на покупку валюты (а значит, и списание с расчетного счета рублевой суммы) и поступление суммы на валютный счет по датам могут не совпадать. Если же операции происходят внутри одного дня, то этот счет можно не использовать.

Данная настройка находится в параметрах учетной политики. В программе ее можно найти следующим образом:

Нужно установить флаг:

На этом с настройками программы для учета валюты закончим и приступим в непосредственному отражению в 1С валютных операций.

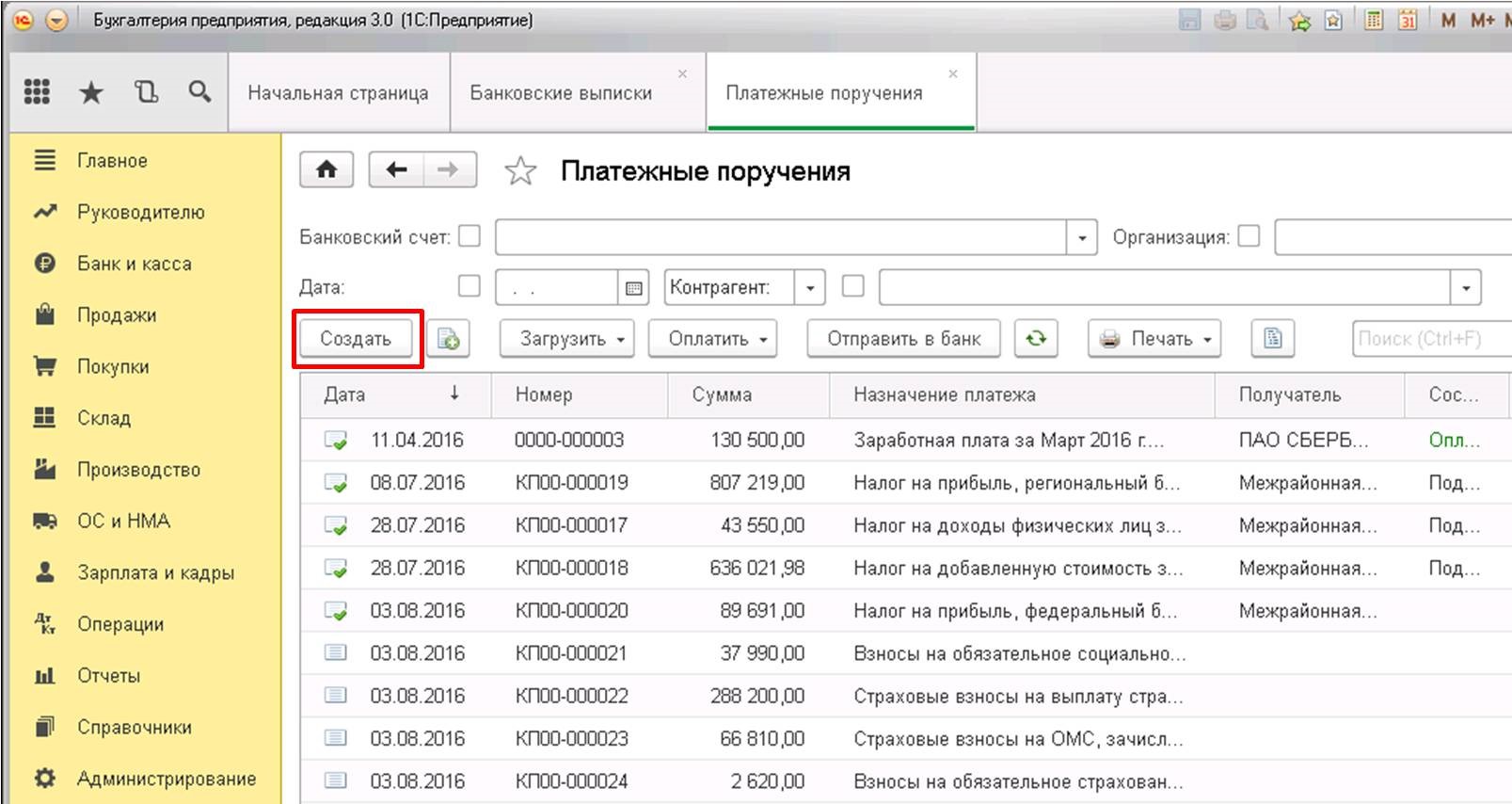

Банк осуществляет списание с рублевого счета суммы, необходимой для покупки. Оформим данную операцию в программе:

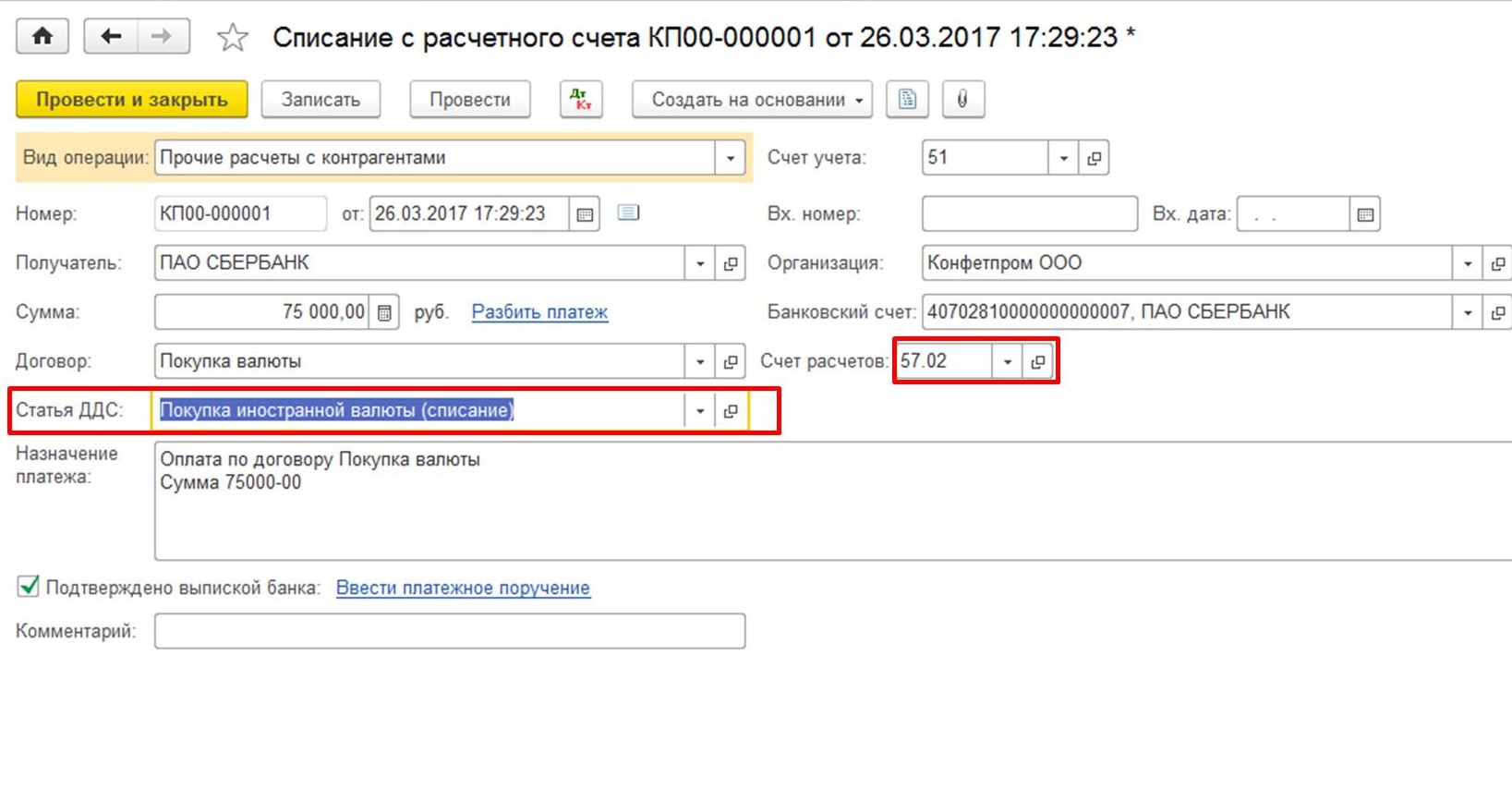

В документе «Списание с расчетного счета» выбираем тип операции «Прочие расчеты с контрагентами»:

Также заполняем договор с банком, которому поручаем покупку валюты. Договор должен быть с видом «Прочее»:

Далее указываем статью движения денежных средств - необходимо указать «Покупка иностранной валюты (списание)». Если в вашем учете используется счет 57, то в реквизите «Счет расчетов» необходимо указать «57.02», если же учет без него – то счет «76.09»:

В реквизите «Банковский счет» указываем рублевый счет, так как списание осуществляется с рублевого счета организации.

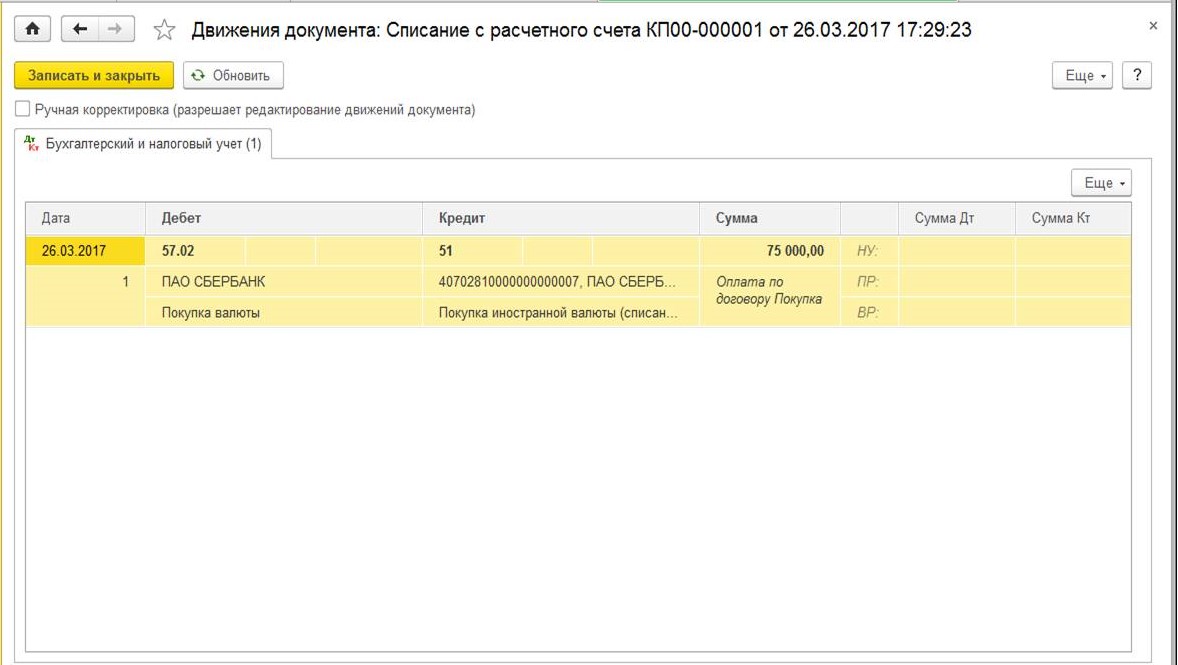

После проведения документ формирует следующие движения по счетам:

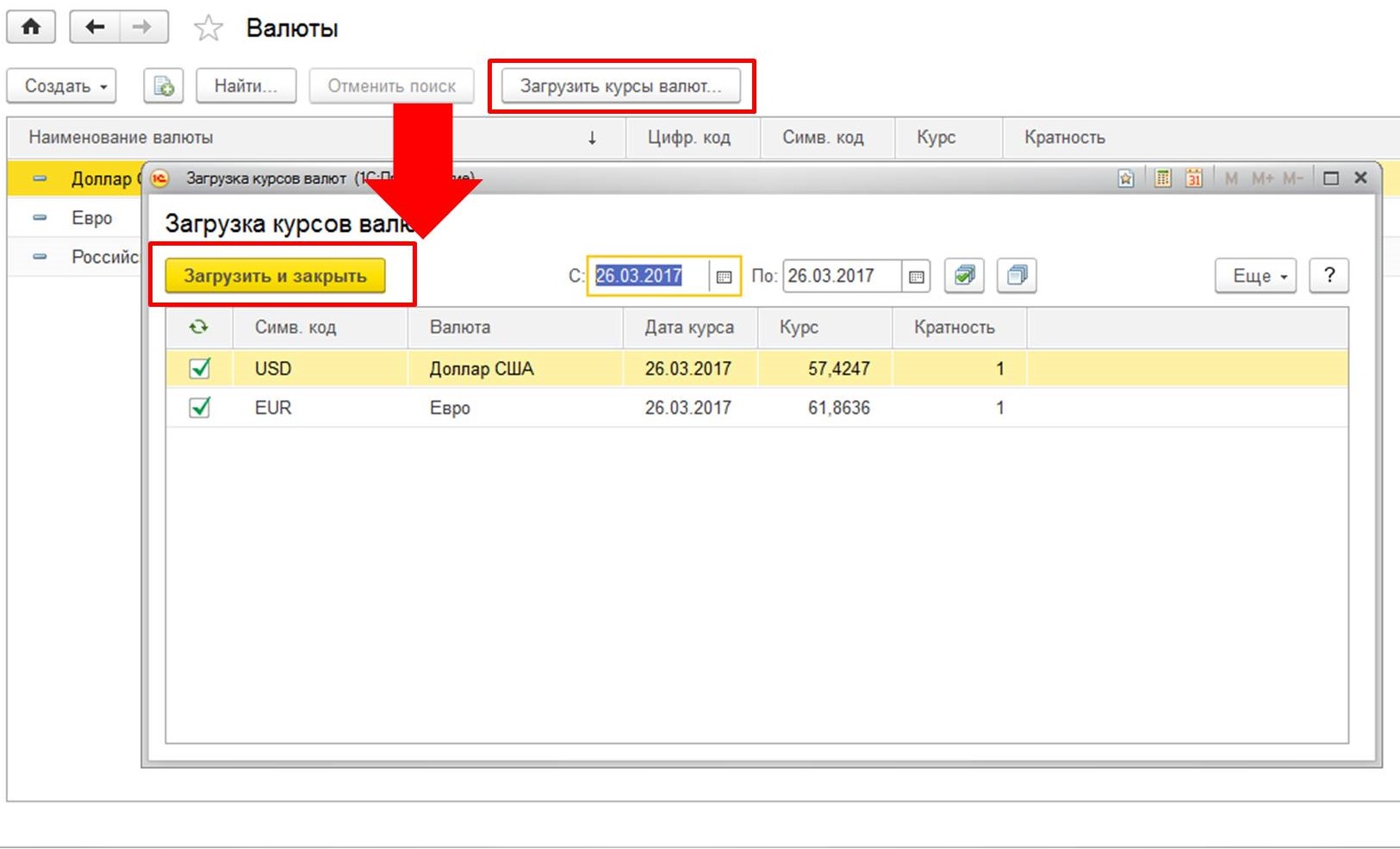

После списания рублевой суммы с расчетного счета банк исполняет наше поручение и осуществляет закупку валюты. Так как в бухгалтерском учете хранение иностранной валюты осуществляется в рублях (для достоверности данных), при поступлении на счет валютных сумм и других операций с валютой осуществляется пересчет суммы в рублевый эквивалент. Для того, чтобы пересчет производился на основании актуального курса, необходимо оперативно обновлять данные справочника «Курсы валют». В программе есть возможность при наличии подключения к Интернет осуществить автоматическую загрузку курса валют Центрального банка России:

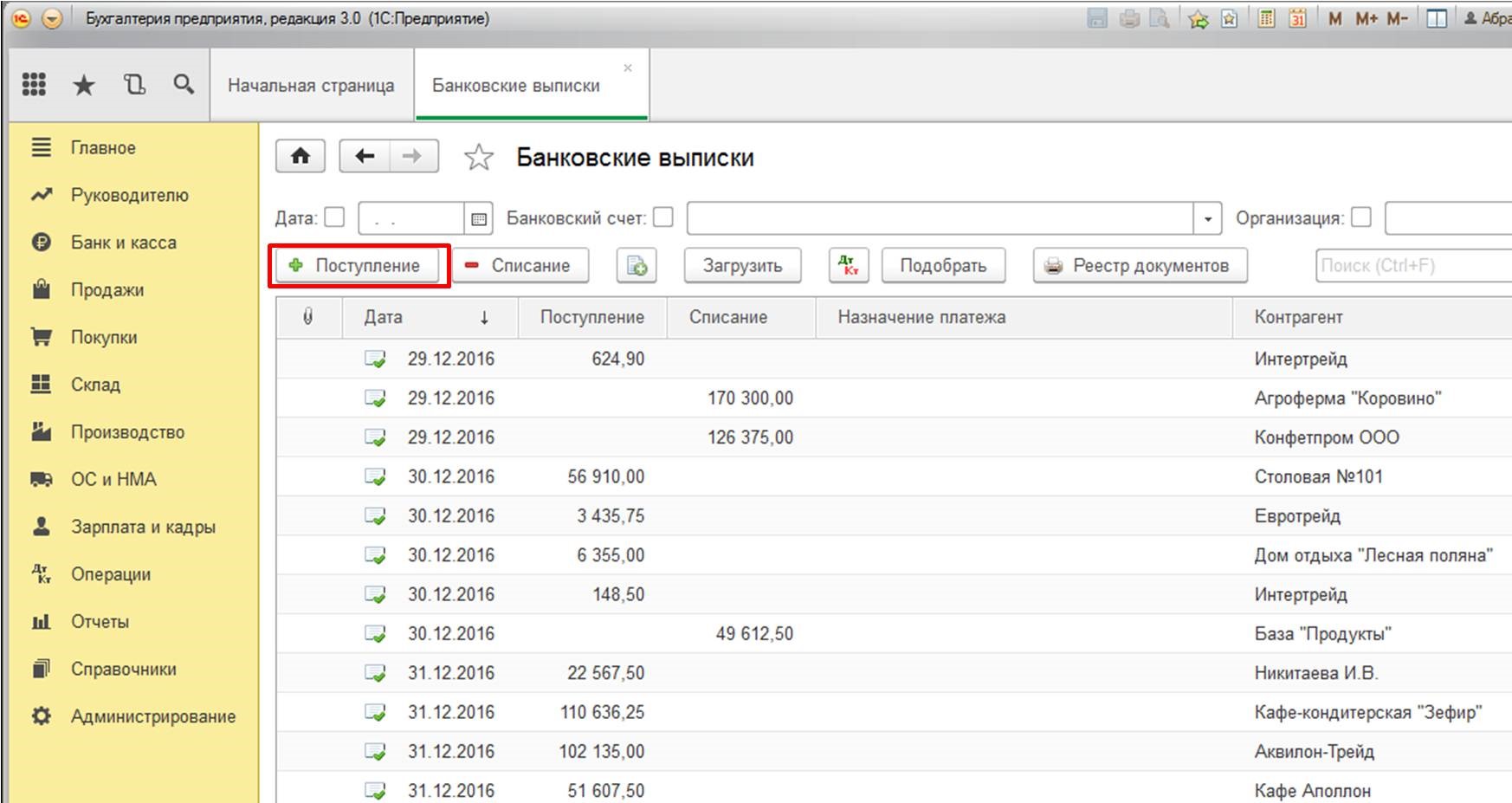

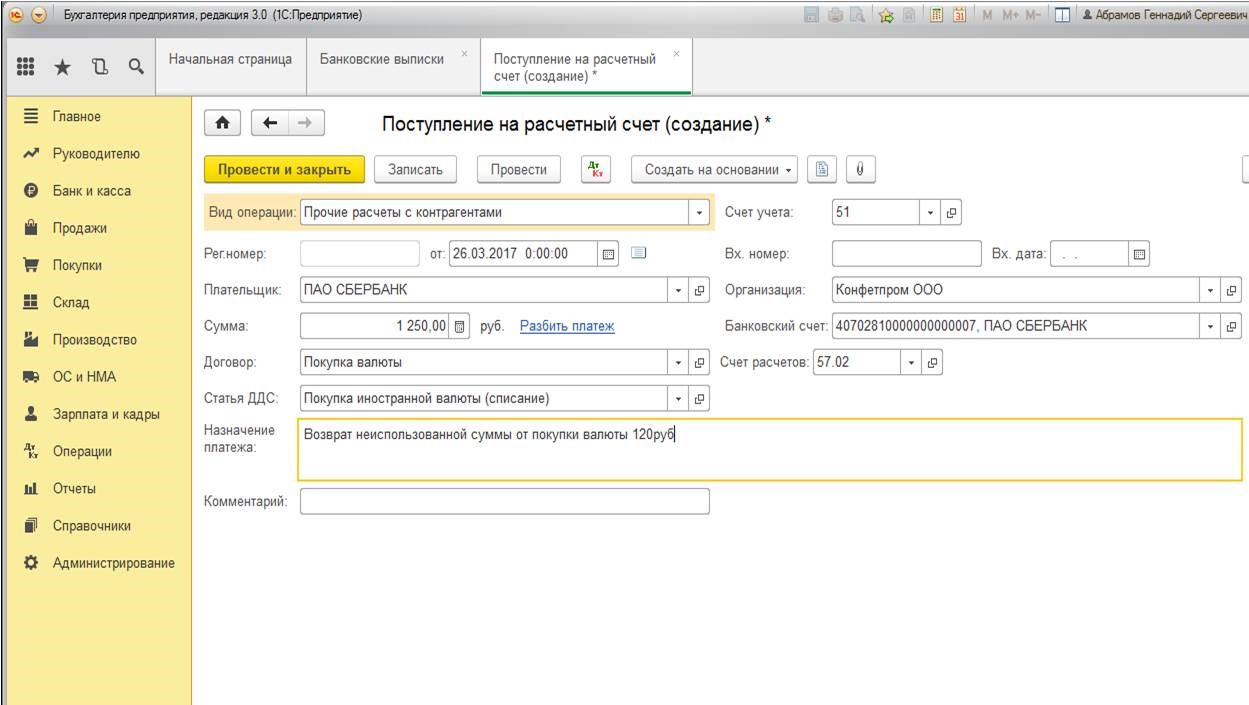

Для регистрации факта покупки валюты формируется документ «Поступление на расчетный счет».

Заполняем документ необходимыми данными:

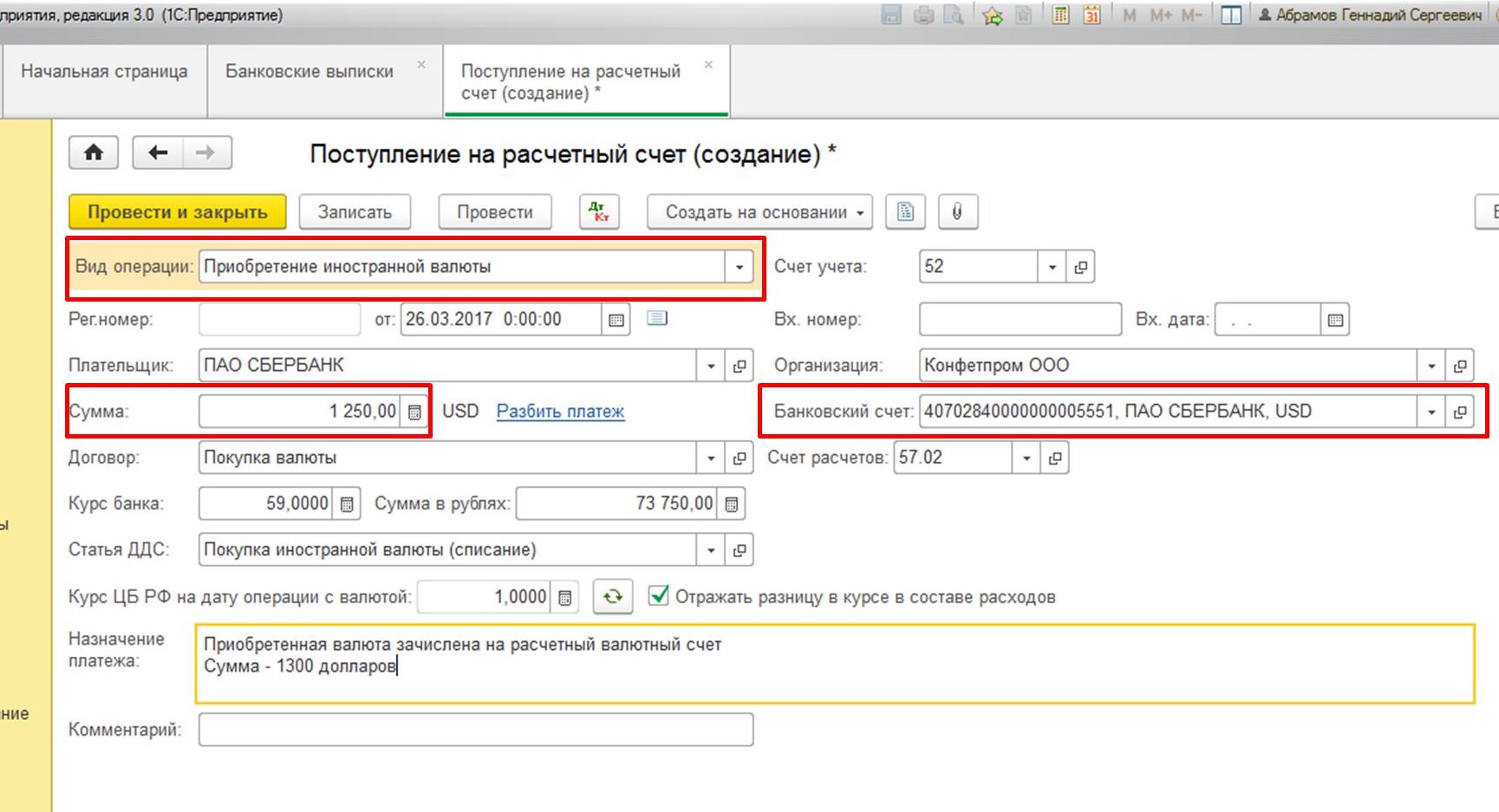

1. Вид операции – «Приобретение иностранной валюты»;

2. В реквизите «Сумма» указываем – сумму купленной валюты;

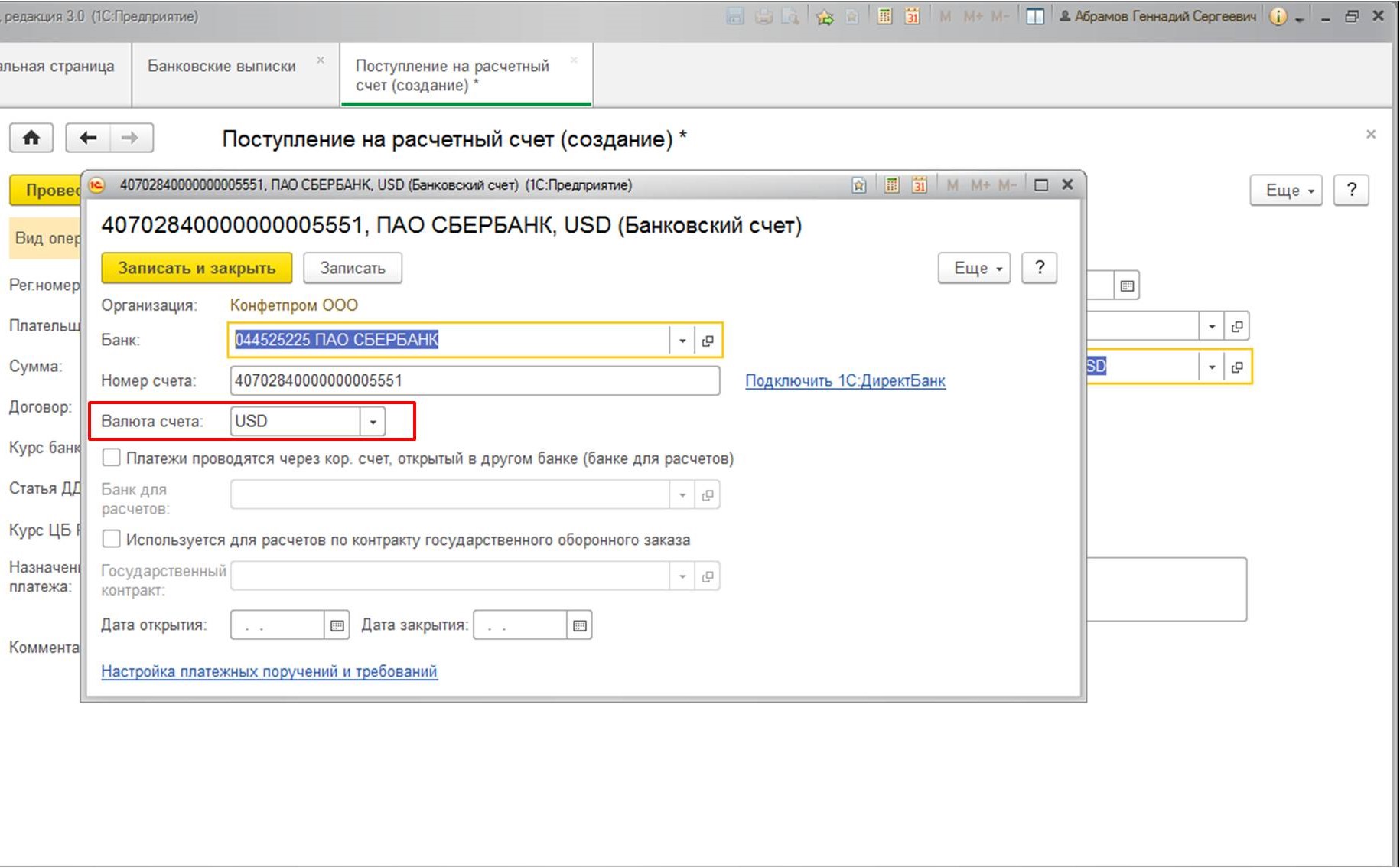

3. В реквизите «Банковский счет» - счет организации валютный. Обратите внимание, что в договоре должна быть указана валюта (в нашем случае «USD»).

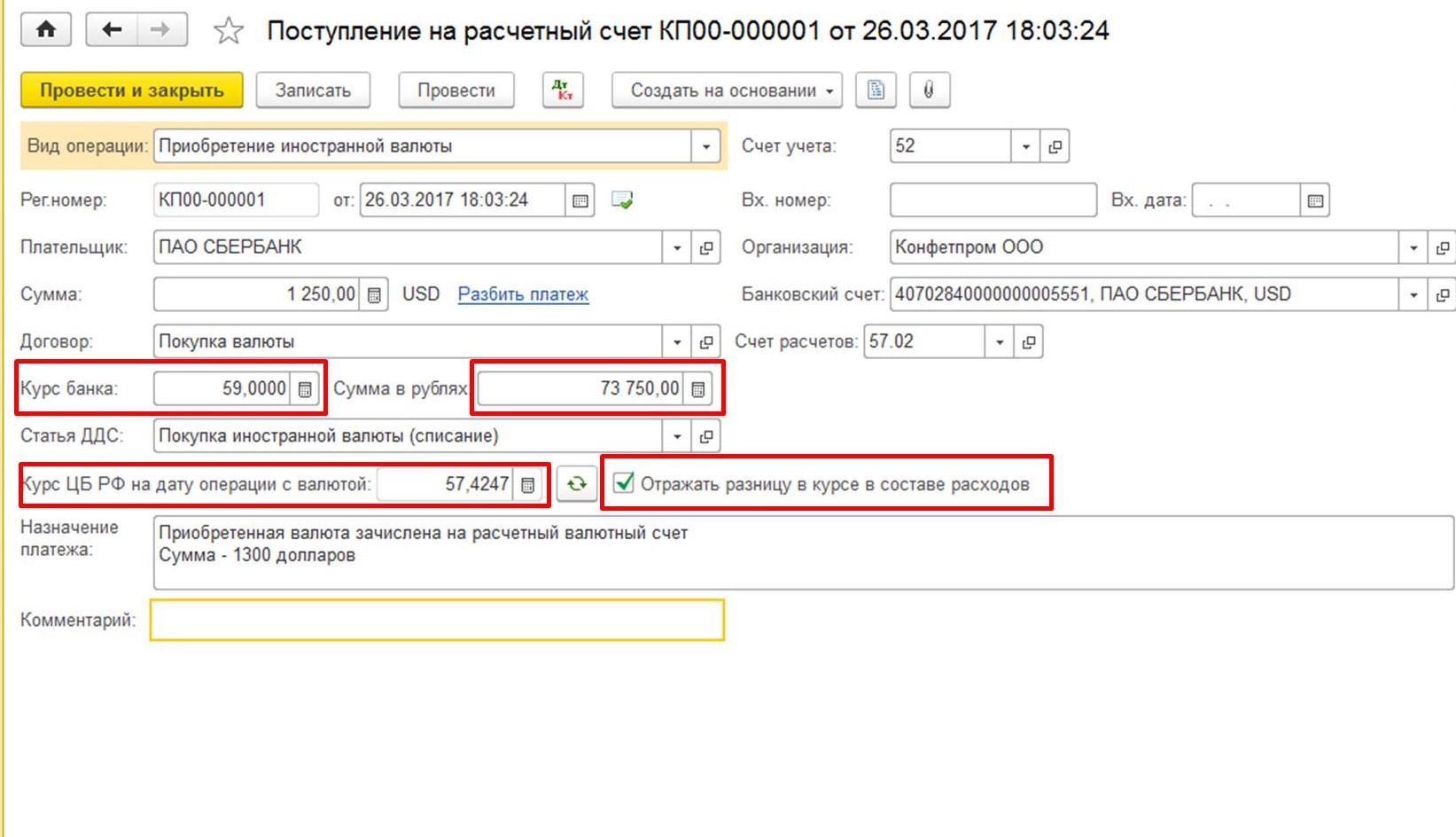

В реквизите «Курс банка» необходимо указать тот курс, по которому была куплена валюта банком по нашему поручению. Соответственно, в реквизите «Сумма в рублях» отразится затраченная банком сумма. В реквизите «Курс ЦБ» - тот курс, который актуален на дату совершения операции. Флаг «Отражать разницу в курсе в составе расходов» определяет зачисление потерянной разницы между курсом Центрального банка и курсом нашего банка:

После проведения документ формирует следующие движения:

В нашем случае, вторая проводка осуществляет зачисление валютной суммы на валютный счет организации, третья проводка списывает на расходы понесенные убытки из-за разницы курса Центрального банка с курсом банка, который осуществлял для нас закупку валюты.

Также остановлюсь подробнее на первой проводке. Она означает, что на валютном счете организации числилась некая валютная сумма, которая также была переоценена, отражена разница в курсах (в данном случае – валюта подешевела и организация понесла убытки). Также хочу отметить, что переоценка денежных средств и обязательств в валюте осуществляется в день, когда осуществляются движения по валютному счету и в конце месяца вне зависимости от наличия/отсутствия операций по нему. Для переоценки в конце месяца предназначена специальная регламентная операция «Переоценка валютных средств», которая выполняется в составе комплекса операций «Закрытие месяца»:

Так как банку была перечислена сумма 75 000 рублей, а закуплено валюты было на сумму 73 750 рублей, далее нам необходимо вернуть разницу на рублевый счет.

Воспользуемся также документом «Поступление на расчетный счет»:

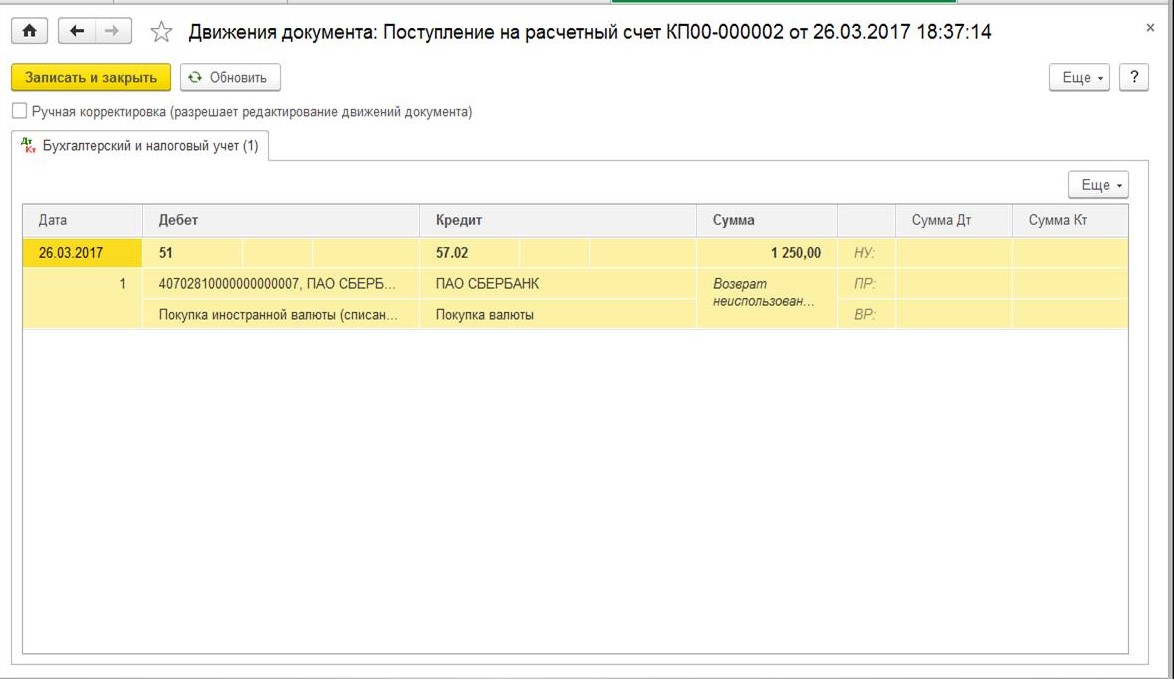

После заполнения проведем документ, формируются следующие проводки:

На этом операции по покупке валюты закончены. Проверить состояние бухгалтерских счетов можно с помощью отчета «Оборотно-сальдовая ведомость».

Многие компании сталкиваются с операциями, связанными с покупкой или продажей иностранной валюты. В отношении данных операций имеется множество споров. В статье разберемся с правильным бухгалтерским учетом таких операций: как учитывать валюту при продаже, при покупке, как учитывать разницы от официального курса. Приведены также примеры проводок по учету продажи и покупки валюты на счете 52.

Взаимодействуя с валютой российские компании сталкиваются с необходимостью учета следующих операций:

- покупка;

- продажа;

- переоценка;

- конверсионные операции.

Для бухгалтерского учета данных операций применяются такие счета:

- 52 «Валютные счета» — отражает текущее количество валюты в российских рублях по курсу ЦБ РФ;

- 57 «Переводы в пути» — транзитный счет, показывает промежуточное движение средств между счетами.

Что нужно знать при совершении валютных операций:

- Органом регулирования данных операций является Центробанк РФ и Правительство;

- Валютные операции между лицами проводятся без ограничений по сумме;

- Между резидентами РФ валютные сделки не допустимы (исключения перечислены в пп.1-24 п.1 ст.9 Закона 173-ФЗ;

- Покупку и продажу валюты может совершать только через уполномоченные банки;

- Для проведения сделок по купле-продаже валюты резиденты должны открывать валютные счета в уполномоченных банках, причем для большинства никаких ограничений не предусмотрено.

- Данные об открытии, закрытии, изменении реквизитов валютного счета резидентам нужно передавать в ИФНС в течение месяца.

- Нерезиденты вправе открывать валютные счета в российских банках также без ограничений;

- Переоценка проводится на отчетные даты, для составления бухгалтерской отчетности, в день проводимой с валютой операции, а также по мере изменения курса;

- Курсовые разницы от пересчета относят к прочим доходам или расходам.

Инфографика — счет 52 «Валютные счета»

Представляем инфографика с краткой характеристикой 52 счета бухгалтерского учета:

- Назначение и применение;

- Субсчета;

- Основные типовые проводки.

Бухучет продажи иностранной валюты

Валютные средства, поступившая от иностранных покупателей, подлежит продаже уполномоченным банкам. Как это происходит?

До момента продаже валютные средства хранятся по дебету счета 52. В момент продажи они списываются с кредита счета 52.

Обратите внимание: записи по всем бухгалтерским счетам, в том числе на валютном счете 52, выполняются в российских рублях. Перевода в рубли проводится в момент зачисления средств на сч.52 по курсу Центробанка.

В момент получения оплаты от покупателя-нерезидента РФ (иностранного) в безналичной валюте происходит их зачисление в дебет сч.52 в рублях. Курс берется официальный Банка России на день зачисления.

В момент продажи валюты банку производится пересчете стоимости по текущему официальному курсу, если он отличен от курса дня зачисления, то возникает разница — положительная или отрицательная. Первая считается прочим доходом, вторая — прочим расходом и зачисляется на счет 91.

От операции по продаже компания может получить определенный финансовый результат — доход или расход. Доход наблюдается, если копания получает выгоду от продажи (положительный результат разности суммы в рублях, полученных от продажи от банка, и рублевой оценки валюты на день продажи по официальному курсу) или потери (если результат вычитания оказывается отрицательным).

Как продать валюту, полученную в качестве выручки — пошаговые действия:

Шаг 1: Принимаем к учету валютную выручку от иностранного покупателя по курсу ЦБ РФ — проводка Д52 К62.

Шаг 2: Проводим пересчет стоимости на день продажи по ЦБ РФ, при этом возникает либо положительная курсовая разница, если официальный курс выше на момент продажи — проводка Д52 К91.1, либо отрицательная разница, если ниже — проводка Д91.2 К52. То есть курсовая разница показывается в числе прочих доходов/расходов.

Шаг 3: Списываем валюту на продажу по курсу ЦБ РФ в день продажи — проводка Д57 К52 (можно вместо 57 счета взять 76).

Шаг 4: Получаем выручку от продажи от уполномоченного банка в рублях (банк покупает покупает валюту по своему курсу) — проводка Д51 К57 (или 76, если используется такой счет).

Шаг 5: Учитываем возникшую разницу от продаже в связи с отличием курса продажи от официального — проводка Д 57 К91.1 (если курс продажи выше) или Д91.2 Д57 (если ниже).

Если имеется комиссионное вознаграждение, удерживаемое уполномоченным банком, то оно признается прочим расходом.

Продажа иностранной валюты подразумевает два вида движений по счетам – это списание с валютного счета денежных средств и зачисление на рублевый счет выручки от продажи. Рассмотрим пошагово данную операцию с учетом того, что в учетной политике мы решили не использовать счет 57, т.к. операции конвертации валюты проходят в один день. О предварительных настройках валютных операций и учетной политики вы можете прочитать в статье Курсы валют в 1С: Бухгалтерии предприятия 8.

1. Настроим вид расчетных счетов

Если у вас открыты и валютные, и расчетный счета в одном банке, то определить, какой именно перед вами счет бывает иногда сложно, они похожи как братья. При открытии валютного счета автоматически банком открывается еще и транзитный счет, он предназначен для зачисления валютной выручки от иностранных контрагентов. Чтобы было легче отличить счета друг от друга, рекомендую сделать следующее:

Идем в раздел «Главное» – «Реквизиты организации» .

переходим на вкладку «Банковские счета», выбираем любой счет и открываем его форму для редактирования,

жмем кнопку «Еще», выбираем пункт «Изменить форму»

в левой части ищем раздел «Прочее», разворачиваем его, ставим галочку рядом с пунктом «Наименование» и сохраняем изменения.

Теперь в форме каждого счета появилось новое поле «Наименование», можно отредактировать его, например, поставить букву «Т» перед номером транзитного счета. На заполнение документов такое изменение не повлияет, но облегчит нам визуальное восприятие.

Кроме того, помочь вам может и сам номер расчетного счета, а именно 6,7,8 цифры. Именно они определяют валюту счета, например, код 840 – обозначает доллары США, 156 – юани, 978 – евро, коды эти уникальны, и все перечислены в общероссийском классификаторе валют. Однако в рублевых расчетных счетах код валюты обозначен как 810, но в классификаторе вы его не найдете, он исключен оттуда еще в 2014 году. Тем не менее, код используется до сих пор, по разъяснениям Центробанка. Сделано это для разделения внешних и внутренних расчетов, для внутренних расчетов сохранился код 810, а для внешних используют код 643.

2. Введем операцию списания иностранной валюты со счета

Итак, после подачи распоряжения банку на конвертацию валюты необходимо отразить в программе операцию по списанию иностранной валюты со счета. В этом нам поможет документ «Списание с расчетного счета» с видом операции «Прочие расчеты с контрагентами». Проверим правильность заполнения:

• Дата - дата списания денежных средств с валютного счета, в нашем случае 19.02.2019;

• По документу - № и дата распоряжения банку;

• указан ли счет учета 52 – «Валютные счета», если выбран счет 51, валютные счета не отобразятся;

• в строке «Банковский счет» необходимо проконтролировать, действительно ли выбран требуемый валютный счет;

• верно ли указана сумма в валюте, у нас это 2000;

• договор с банком должен быть создан с видом «Прочее» и указана соответствующая валюта договора, в нашем примере это будут юани;

• Статья движения денежных средств (сейчас она называется в документе «Статья расходов») указывается с видом «Прочие платежи по текущим операциям»;

• Счет расчетов выбираем «76.29 - Прочие расчеты с разными дебиторами и кредиторами (в валюте)».

По кнопке перейдем к проводкам.

Итак, что мы получаем:

- согласно ПБУ 3/2006 п.4 и п.5, поскольку мы обязаны бухгалтерский учет вести в рублях, программа пересчитала валюту по курсу на 19.02.2019 - дату совершения операции,

а точнее 2000 юаней разделила на 10 и умножила на курс 97,8899. Почему именно так? Дело в том, что курс юаней отражается в программе за 10 юаней (кратность). Получили сумму 19 577,98 рублей, ее программа и отразила как по бухгалтерскому, так и по налоговому учету по дебету счета 76.29;

- теперь проверим проводку «Переоценка валютных остатков». Здесь программа рассчитала, какая же сумма была по состоянию на предыдущую отчетную дату, в нашем примере, предыдущее движение валюты было сделано 18.02.2019, курс был 98,3855 за 10 юаней, т.е.

2000 / 10 х 98,3855 = 19 677,10.

Разница между суммами по текущему курсу и предыдущему курсу составила

19 677,10 (на 18.02.19) - 19 577,98 (на 19.02.19) = 99,12 руб.,

именно она и отражена первой проводкой. Полученная отрицательная курсовая разница, возникшая в результате падения курса валюты, отражается в прочих расходов по счету 91.02 по бухгалтерскому учету (ПБУ 10/99 п.11), а по налоговому учету в составе внереализационных расходов (ст.265 п.1 пп.6 НК РФ).

3. Отразим поступление выручки на рублевый счет

Поскольку данная операция отражена на обычном рублевом счете, то мы можем загрузить выписку из банка в штатном режиме, проверить данные и внести необходимые исправления. Банк покупает валюту по отдельному курсу, поэтому необходимо его посмотреть в банковской выписке, в нашем случае он составит 89,10 руб. Проверяем:

- дата операции -19.02.2019;

- по документу – указываются реквизиты банковского документа;

- банковский счет, на который поступили денежные средства;

- вид операции «Поступление от продажи иностранной валюты»;

- договор – с видом «Прочее», валюта договора юани;

- счет расчетов - 76,29;

- курс расчетов - 88,10 - указывается курс, по которому банк покупает у нас валюту;

- сумма - 17820 руб., программа рассчитает автоматически при указании курса расчетов (2000 / 10 х 89,10 (курс покупки валюты банком);

- курс Центробанка – устанавливается программой автоматически на дату операции из регистра курсов валют.

Теперь посмотрим проводки:

- первая проводка отображает поступление выручки от реализации нашей валюты в составе прочих расходов только по бухгалтерскому учету (п.7 ПБУ 9/99), для целей налогового учета такая операция не признаются реализацией (ст.39 п.3 пп.1 НК РФ) и в налоговом учете не отражается;

- вторая проводка отражает стоимость проданной валюты по курсу ЦБ;

- в третьей проводке отражено отклонение курса продажи валюты от курса ЦБ, а именно разница между установленным курсом ЦБ и курсом, по которому банк у нас фактически валюту приобрел, во внереализационных расходах по налоговому учету:

19577,98 (2000 / 10 х 97,8899) – 17820 (2000 / 10 х 88,10) = 1757,98;

-четвертая и пятая проводки нужны для регламентных операций и отражают движение по забалансовым счетам.

Теперь проверим оборотно-сальдовую ведомость по счету 76.29 - сальдо на конец периода нулевое.

По счету 52 - в нашем случае сальдо на конец периода также нулевое.

На 91 счете «Прочие доходы и расходы»:

по бухгалтерскому учету

- отражена в прочих доходах выручка от продажи валюты на счете 91.01;

- отражены прочие расходы в размере стоимости проданной валюты на дату продажи на счете 91.02;

- отражены расходы организации в виде курсовой разницы.

По налоговому учету

- в составе внереализационных расходов отражены курсовые разницы и отклонение курса продажи валюты от курса ЦБ.

В настоящее время уже никого не удивить наличием валютных операций в ежедневной деятельности организации. Экспорт и импорт открывают новые возможности для успешного развития предприятия, а бухгалтеру приходится смириться с появлением отдельной ветви учета - работы с валютой. В программе «1С: Бухгалтерия предприятия 8» редакции 3.0 представлен весь функционал, необходимый для отражения валютных операций, а в данной статье хотелось бы остановиться на покупке валюты и ее правильном учете в данной программе.

Первым делом, хотелось бы обратить ваше внимание на то, что приобретать валюту организация вправе только через уполномоченный банк, а для ведения расчетов в валюте в бухгалтерском учете имеется отдельный счет 52. При этом, для осуществления расчетов необходимо иметь 2 расчетных счета в банке: рублевый и валютный.

Как всегда, для корректной работы по данному разделу учета в программе необходимо произвести некоторые настройки. Начнем с настройки функциональности:

Открывается следующая форма:

Данная форма позволяет настроить большой спектр различных функций, но сейчас рассмотрим вкладку «Расчеты». Для того, чтобы в учете стали возможны операции с валютой, необходимо установить следующие флаги:

Так как операции с валютой должны попадать в форму №4 регламентированной бухгалтерской отчетности, то необходимо, чтобы в учете велась данная аналитика.

Для этого осуществим следующую настройку в плане счетов программы:

После открытия формы перейдем по гиперссылке «Настройка плана счетов»:

В форме настроек также перейдем по ссылке:

В открывшемся окне обратите внимание на флаг в реквизите «По статьям движения денежных средств»:

Если флаг не установлен – необходимо установить. Данная настройка позволяет вести учет в разрезе аналитики «Статьи движения денежных средств». После установки флага данное субконто появится на всех счетах учета денежных средств:

Также хочу отметить, что если организация в своем учете предполагает использование счета 57 «Переводы в пути» при отражении банковских операций, то данную настройку тоже необходимо установить. В целом, данный счет рекомендуется использовать, если есть вероятность, что поручение банку на покупку валюты (а значит, и списание с расчетного счета рублевой суммы) и поступление суммы на валютный счет по датам могут не совпадать. Если же операции происходят внутри одного дня, то этот счет можно не использовать.

Данная настройка находится в параметрах учетной политики. В программе ее можно найти следующим образом:

Нужно установить флаг:

На этом с настройками программы для учета валюты закончим и приступим в непосредственному отражению в 1С валютных операций.

Банк осуществляет списание с рублевого счета суммы, необходимой для покупки. Оформим данную операцию в программе:

В документе «Списание с расчетного счета» выбираем тип операции «Прочие расчеты с контрагентами»:

Также заполняем договор с банком, которому поручаем покупку валюты. Договор должен быть с видом «Прочее»:

Далее указываем статью движения денежных средств - необходимо указать «Покупка иностранной валюты (списание)». Если в вашем учете используется счет 57, то в реквизите «Счет расчетов» необходимо указать «57.02», если же учет без него – то счет «76.09»:

В реквизите «Банковский счет» указываем рублевый счет, так как списание осуществляется с рублевого счета организации.

После проведения документ формирует следующие движения по счетам:

После списания рублевой суммы с расчетного счета банк исполняет наше поручение и осуществляет закупку валюты. Так как в бухгалтерском учете хранение иностранной валюты осуществляется в рублях (для достоверности данных), при поступлении на счет валютных сумм и других операций с валютой осуществляется пересчет суммы в рублевый эквивалент. Для того, чтобы пересчет производился на основании актуального курса, необходимо оперативно обновлять данные справочника «Курсы валют». В программе есть возможность при наличии подключения к Интернет осуществить автоматическую загрузку курса валют Центрального банка России:

Для регистрации факта покупки валюты формируется документ «Поступление на расчетный счет».

Заполняем документ необходимыми данными:

1. Вид операции – «Приобретение иностранной валюты»;

2. В реквизите «Сумма» указываем – сумму купленной валюты;

3. В реквизите «Банковский счет» - счет организации валютный. Обратите внимание, что в договоре должна быть указана валюта (в нашем случае «USD»).

В реквизите «Курс банка» необходимо указать тот курс, по которому была куплена валюта банком по нашему поручению. Соответственно, в реквизите «Сумма в рублях» отразится затраченная банком сумма. В реквизите «Курс ЦБ» - тот курс, который актуален на дату совершения операции. Флаг «Отражать разницу в курсе в составе расходов» определяет зачисление потерянной разницы между курсом Центрального банка и курсом нашего банка:

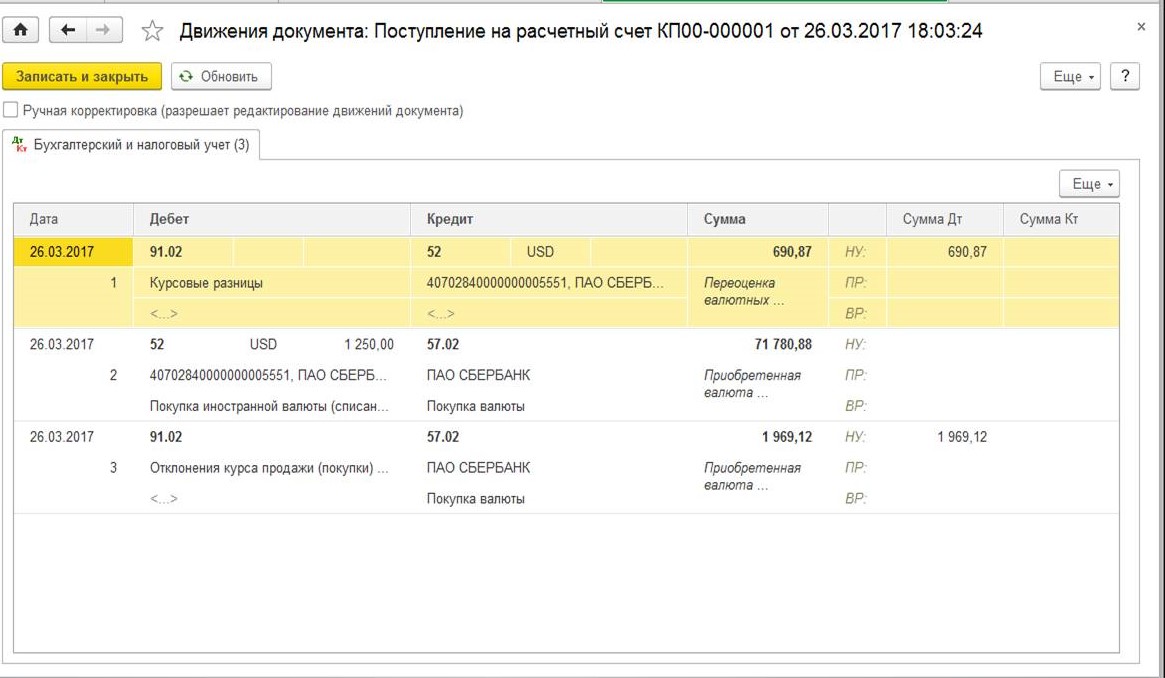

После проведения документ формирует следующие движения:

В нашем случае, вторая проводка осуществляет зачисление валютной суммы на валютный счет организации, третья проводка списывает на расходы понесенные убытки из-за разницы курса Центрального банка с курсом банка, который осуществлял для нас закупку валюты.

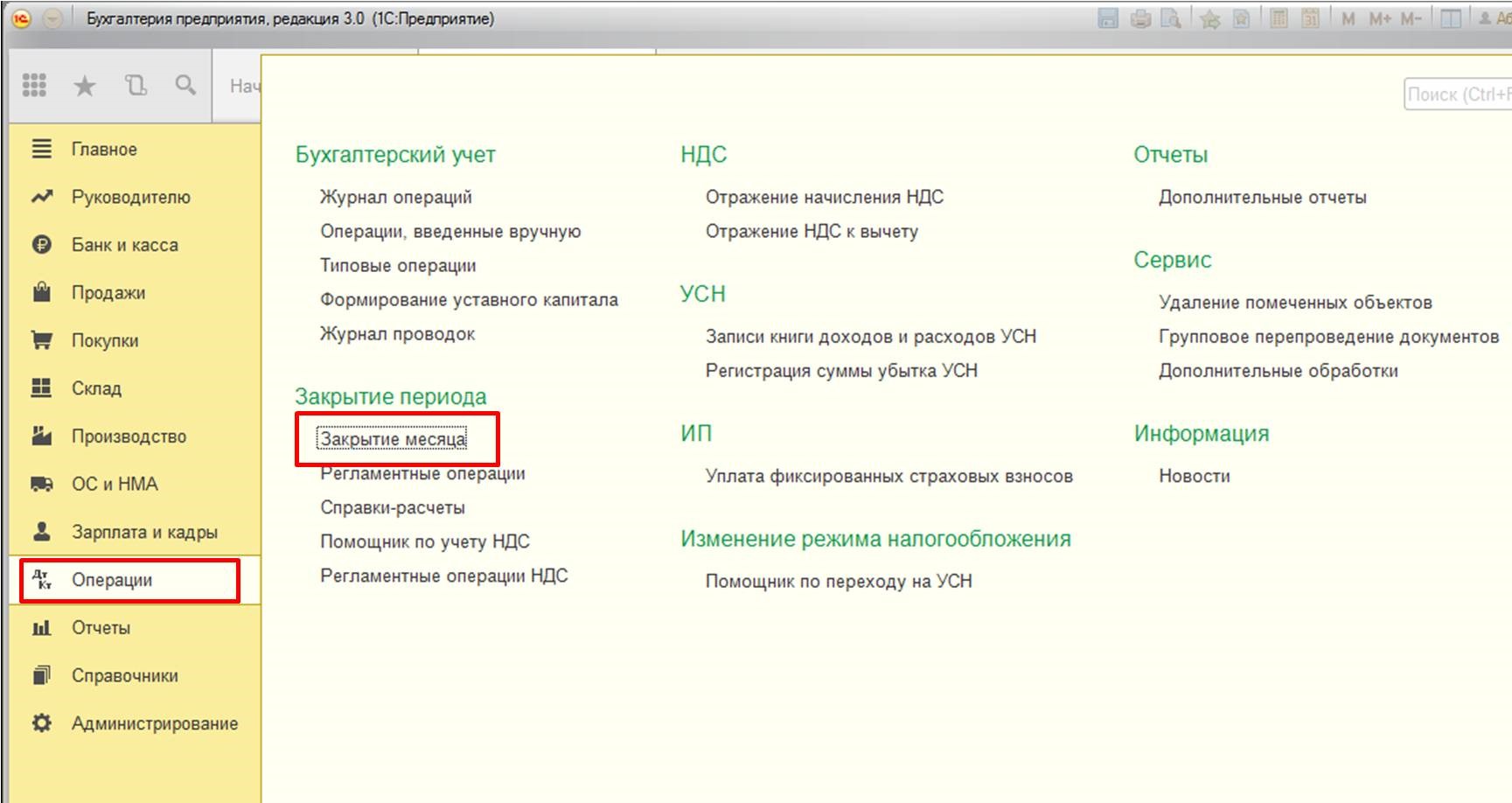

Также остановлюсь подробнее на первой проводке. Она означает, что на валютном счете организации числилась некая валютная сумма, которая также была переоценена, отражена разница в курсах (в данном случае – валюта подешевела и организация понесла убытки). Также хочу отметить, что переоценка денежных средств и обязательств в валюте осуществляется в день, когда осуществляются движения по валютному счету и в конце месяца вне зависимости от наличия/отсутствия операций по нему. Для переоценки в конце месяца предназначена специальная регламентная операция «Переоценка валютных средств», которая выполняется в составе комплекса операций «Закрытие месяца»:

Так как банку была перечислена сумма 75 000 рублей, а закуплено валюты было на сумму 73 750 рублей, далее нам необходимо вернуть разницу на рублевый счет.

Воспользуемся также документом «Поступление на расчетный счет»:

После заполнения проведем документ, формируются следующие проводки:

На этом операции по покупке валюты закончены. Проверить состояние бухгалтерских счетов можно с помощью отчета «Оборотно-сальдовая ведомость».

Валютный счет - бухгалтерский учет по нему имеет отдельные нюансы, характерные именно для этого раздела учета. Об этих нюансах расскажем в нашей статье.

Общий порядок бухучета валютных транзакций

Для расчетов в валюте предприятия открывают в банках специальные валютные счета. В данном аспекте коммерческой деятельности тесно переплетаются требования непосредственно к бухгалтерскому учету, требования, устанавливаемые Банком России, и требования законодательства, направленные на борьбу с выводом средств за рубеж и отмыванием доходов, полученных преступным путем.

В качестве примера можно привести сам процесс открытия валютного счета в России резидентом РФ. Соответственно, при этом должны быть учтены такие нюансы:

- Банк, открывающий счет в иностранной валюте, обязан иметь лицензию Центробанка на операции именно с этой валютой (ст. 13 закона «О банковской деятельности» от 02.12.1990 № 391-1).

- Фактически банк откроет по заявлению клиента сразу 2 валютных счета: текущий и транзитный (п. 2.1 Инструкции Банка России «О продаже валютной выручки» от 30.03.2004 № 111-И).

ОБРАТИТЕ ВНИМАНИЕ! Инструкция ЦБ РФ № 111-И в настоящее время действует в части, не противоречащей законодательству. А именно в отношении открытия и применения специальных валютных счетов. Обязательная продажа российскими предприятиями валютной выручки (для чего изначально создавалась эта инструкция) отменена Указанием ЦБ РФ от 29.03.2006 № 1676-У. С 2007 года предприятиям предписано продавать 0% от поступающей валюты (п. 1.2 Инструкции № 111-И). Таким образом, в настоящее время, транзитные счета используются для валютного и финансового банковского контроля.

- Для корректного учета валютных операций по открываемым счетам предприятие в своем учете должно сформировать аналитику по счете 52 (счет 52 «Валютные счета в банках» утвержден для учета расчетов по валютным банковским счетам приказом Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов и инструкции к нему»). Как минимум в аналитике должны быть представлены оба счета — текущий и транзитный.

Как осуществляются валютные платежи и контроль валютных операций, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Больше об общем порядке учета операций в валюте читайте в материале «Бухгалтерский учет валютных операций (ПБУ, проводки)».

Нюансы учета транзакций по банковским счетам в инвалюте

Как уже отмечалось выше, в бухучете должно найти отражение разделение валютного счета на текущий и транзитный. Все поступающие средства в инвалюте попадают сначала на транзитный счет. Это своего рода «комната ожидания». Нахождение средств на транзитном счете позволяет банку собирать и анализировать информацию о поступлениях валютных средств предприятия, их документальном подтверждении и легальности.

ВАЖНО! Одновременно с наделением российского банка полномочиями на проведение операций в инвалюте на него налагаются и обязанности агента валютного контроля (п. 3 ст. 22 закона «О валютном контроле» от 10.12.2003 № 173-ФЗ). В том числе уполномоченный банк обязан проверять соответствие валютных транзакций клиентов действующему законодательству РФ, требуя для этих целей подтверждающую документацию, разъяснения клиентов и иную информацию, необходимую для исполнения функций контроля.

Банк также наделен правом отказать клиенту в совершении валютной транзакции, если последним не выполнены все требования банка. Таким образом, одним из важнейших условий совершения операций по валютному счету является обеспечение наличия пакета первичной документации, соответствующего всем возможным критериям, которые может предъявить банк.

По факту зачисления валюты на транзитный счет банк направляет клиенту уведомление в соответствии с п. 3.1 Инструкции № 111-И не позднее следующего рабочего дня за днем зачисления. Далее уже клиент решает судьбу средств на счету — будут ли они конвертированы в рубли либо направлены на текущий валютный счет.

Автор статьи

Читайте также: