Социальный вклад это что

Обновлено: 22.04.2024

При досрочном расторжении вклада полностью или частично до дня окончания первоначального/пролонгированного срока доход начисляется за фактический срок хранения вклада в Банке без учета капитализации исходя из процентной ставки, указанной в Договоре на дату открытия счета по вкладу (дату пролонгации).

Вклад может открываться только в отделениях Банка, осуществляющих обслуживание физических лиц, на имя ребенка-сироты его законным представителем при предъявлении акта органа опеки и попечительства об установлении над ребенко опеки/попечительства/помещении ребенка в специализированное социальное учреждение

Ставки по вкладу в рублях:

| Сумма и срок вклада | Ставка | Доход (₽) | Эффективная ставка | Расчет |

|---|---|---|---|---|

| 300 000 ₽ на 1095 дней | 1,9% | 17 554 | 1,9% | |

| 600 000 ₽ на 1095 дней | 1,9% | 35 108 | 1,9% | |

| 900 000 ₽ на 1095 дней | 1,9% | 52 662 | 1,9% | |

| 1 200 000 ₽ на 1095 дней | 1,9% | 70 216 | 1,9% | |

| 1 500 000 ₽ на 1095 дней | 1,9% | 87 769 | 1,9% | |

| 1 800 000 ₽ на 1095 дней | 1,9% | 105 323 | 1,9% | |

| 2 100 000 ₽ на 1095 дней | 1,9% | 122 877 | 1,9% | |

| 2 400 000 ₽ на 1095 дней | 1,9% | 140 431 | 1,9% | |

| 2 700 000 ₽ на 1095 дней | 1,9% | 157 985 | 1,9% | |

| 3 000 000 ₽ на 1095 дней | 1,9% | 175 539 | 1,9% |

Готовые решения по вкладам в Сбербанке России

Условия и ставки действуют для головного офиса банка либо центрального представительства банка в России. Уточняйте информацию об условиях продукта в офисах Сбербанка России или по телефону 900.

Информация о ставках и условиях вкладов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в офисах банков или по телефонам справочных служб. Информация о вкладе на сайте банка

Отзывы о вкладах «Социальный»

Мой муж(которому 70 лет) не работает ни с компьютером, ни с смартфоном. Имеет кнопочный телефон. Поэтому в онлайн входит через компьютеры и планшеты Читать далее.

Мой муж(которому 70 лет) не работает ни с компьютером, ни с смартфоном. Имеет кнопочный телефон. Поэтому в онлайн входит через компьютеры и планшеты жены. Пересылая деньги по онлайн небольшие суммы его карту постоянно блокируют. Специалисты сберкассы говорят что этого не может быть. Позвоните по номеру 900. А служба 900 ссылается на автоматизированную систему. А человек дергается. Без денег. Перевыпуск карты 4-5 дней. Вы нго доводите до инфарктного состояния. Служба 900 очень грубо разговаривает с клиентом. Не может быть чтобы из этого не было выхода. Скрыть

Реализация программ для незащищенных слоев населения – одно из направлений деятельности ведущего банка страны. Вклад «Социальный» Сбербанка как раз относится к этой категории продуктов – он ориентирован только на две группы лиц (участники ВОВ и дети-сироты). Депозит отличается гибкими условиями, позволяя держателю управлять накоплениями по своему усмотрению в любой момент, например, досрочно расторгнуть договор можно без потери процентов. Фактически, вклад выполняет функцию текущего счета, но с начислением дохода на остаток.

Содержание:

Кто может открыть депозит «Социальный» в Сбербанке?

Вклад «Социальный» недоступен всем желающим – открыть его можно при предъявлении паспорта и второго документа, подтверждающего статус нуждающегося гражданина. Держателями могут стать:

- законные представители детей-сирот;

- опекуны детей, оставшихся без попечения родителей;

- ветераны Великой Отечественной войны;

- инвалиды ВОВ.

Соответственно, заключить договор может и несовершеннолетний ребенок, у которого нет родителей – до достижения им 18 лет будут действовать стандартные условия депозита «Социальный». После совершеннолетия для такого вкладчика ставка снизится – будет действовать процент программы «До востребования».

Условия вклада в 2022 году

«Социальный» нельзя назвать самым выгодным продуктом в линейке Сбербанка. Открытие депозита осуществляется на следующих условиях:

- валюта – исключительно российские рубли;

- срок фиксированный – 36 месяцев;

- сумма – от 1 руб., максимум не ограничен;

- ставка – до 1,95% годовых;

- осуществляется капитализация начисленных процентов, что повышает доходность до 1,95%;

- возможно пополнение в наличной и безналичной форме;

- снятие средств без расторжения договора доступно в пределах неснижаемого остатка (1 руб.);

- проценты начисляются ежеквартально, их можно снимать или копить.

Пролонгация осуществляется на условиях депозита «Социальный» для всех категорий держателей за исключением детей-сирот старше 18 лет, для них прежние условия прекращают свое действие.

Калькулятор доходов

Как открыть вклад?

Открыть вклад «Социальный» Сбербанка дистанционно не получится – программа не представлена в каталоге Сбербанк Онлайн и мобильном приложении. Единственный способ заключить договор – прийти в офис:

- Найдите ближайшее отделение банка на сайте либо в программе для смартфонов.

- Обратитесь к специалисту с удостоверением личности и сообщите о желании открыть депозит «Социальный».

- Представьте документ об установлении опеки/попечительства над ребенком либо удостоверение участника/ветерана ВОВ.

- Заключите договор на обслуживание счета и внесите денежные средства в кассе.

- Возьмите реквизиты – они понадобятся для дальнейшего зачисления средств.

После открытия вклада он появится в Сбербанк Онлайн, где можно пополнять депозит на любую сумму без ограничений и вывести начисленные проценты на другой счет – по умолчанию они капитализируются. Также можно подготовить доверенность на управление вкладом и подготовить завещательное распоряжение.

Как закрыть вклад?

Для закрытия вклада можно обратиться в любое отделение Сбербанка или воспользоваться личным кабинетом – выбрав в главном меню депозит «Социальный», нажав «Закрыть» и подтвердить перевод средств. При досрочном расторжении действуют следующие условия:

- средства можно забрать в любой момент;

- процентная ставка не изменится;

- капитализация не будет учитываться.

То есть, вне зависимости от срока, когда клиенту потребовались деньги, Сбербанк вернет их, не уменьшив ставку – держатель получит все те же 2,6% годовых.

Преимущества и недостатки вклада

Депозит «Социальный» – удобный финансовый инструмент с функционалом текущего счета. В числе плюсов программы:

- небольшая сумма, которую можно вложить;

- договор всегда удастся расторгнуть, не потеряв процентов;

- можно пополнять счет, снимать деньги;

- осуществляется капитализация;

- проценты начисляют ежеквартально, а не раз в год.

Назвать вклад «Социальный» лучшим предложением Сбербанка нельзя – сказываются невысокие процентные ставки. Кроме того, заключение договора недоступно онлайн, требуется предъявление не только паспорта, но и дополнительных документов.

Возможность снятия средств по вкладу и пополнение без ограничений – ключевые преимущества. Однако процентная ставка проигрывает, например, вкладу «Управляй», по которому тоже доступно и перечисление взносов, и частичное снятие, но доходность может достигать 2,56% в год. Правда, и минимальная сумма здесь больше (от 30 тыс. руб.), и расторгнуть договор, не потеряв проценты, не получится, поэтому «Социальный» пользуется заслуженной популярностью. Продукт подойдет для людей, которые хотят просто копить средства и распоряжаться ими в любой момент.

Большинство людей, желающих накопить нужную сумму, откладывают деньги регулярно с заработной платы, пенсии, иных доходов. Соответственно, традиционный вклад без возможности дополнительного внесения средств не подойдет – требуется более гибкое решение. Сбербанк предлагает именно такой продукт – депозит «Пополняй», на котором удобно копить, внося регулярные платежи нефиксированного объема. То есть, клиент может добавлять средства по мере их появления, банк же, в свою очередь, начислит проценты на остаток по счету.

Содержание:

Условия по вкладу «Пополняй» от Сбербанка в 2022 году

Депозиты с возможностью пополнения – удобное инвестиционное решение и настоящая «копилка», при которой доход от банка станет небольшим, но приятным поощрением. В 2022 году открыть вклад «Пополняй» Сбербанка удастся:

- с процентной ставкой до 3,09% в год (зависит от суммы, срока, валюты, категории клиента);

- на период от 3 до 36 месяцев;

- в российских рублях либо долларах США;

- с ежемесячным начислением и капитализацией процентов;

- с возможностью перевода процентов на карту Сбербанка;

- при минимальном вложении 1 000 руб. или $100;

- с максимальной суммой, равной первоначальным вложениям, увеличенным в 10 раз;

- без частичного снятия основного вклада и доп. внесенных средств.

Процентная ставка изменяется в зависимости от суммы вклада. Например, если изначально клиент положил на счет 300 тыс. руб. на 7 месяцев, ставка будет 2.85%, а при увеличении депозита до 400 тыс. – уже 3%. При пополнении счета наличными внести единовременно нужно от 1 000 руб. ($100), при безналичном зачислении – любую сумму без ограничений.

Ставки по вкладу в рублях

Условия для пенсионеров

Калькулятор доходов

Как получить максимальный доход по вкладу?

В Сбербанке сразу рассчитали, что нужно сделать клиенту, чтобы получить максимальный доход. Самые высокие ставки и заманчивая прибыль обеспечены, если:

- заключить договор на срок 6-12 месяцев;

- внести не меньше 400 тыс. на счет;

- оставлять проценты на депозите.

Кроме того, повышенный процент действует для пенсионеров – вне зависимости от внесенной суммы доходность будет максимальной. Однако в целом пожилым людям выгоднее открыть несколько вкладов «Сохраняй» на минимальную сумму – они смогут получить до 4,5% прибыли вместо 4,15%.

Как рассчитать доходность по депозиту «Пополняй»?

Чтобы понять, какой доход получит клиент после завершения срока действия договора, достаточно выполнить несложные математические расчеты. Сбербанк предлагает не проводить манипуляции вручную, а воспользоваться калькулятором вклада «Пополняй», следуя инструкции:

- Укажите сумму, которую хотите вложить, а также задайте валюту.

- Введите срок действия договора.

- Проставьте флажок напротив фразы «Я пенсионер или предпенсионер», если являетесь таковым.

- Снимите галочку с пункта «Капитализация», если собираетесь переводить проценты на другой счет, а не оставлять их на депозите.

- Укажите примерную сумму, на которую будете пополнять счет.

Программа в автоматическом режиме посчитает остаток по вкладу к концу срока, применяемую процентную ставку и доход, полученный клиентом в конце периода. Если же размер и число пополнений изменятся, произвести расчет нужно будет повторно – первичные данные устареют.

Как открыть вклад?

Действующие клиенты Сбербанка могут открыть депозит, воспользовавшись дистанционными инструментами – посещать отделение не нужно, оформление займет пару минут. Доступно несколько удаленных способов заключения договора:

Если человек не является клиентом банка, у него нет на руках банковской карты либо доступа к личному кабинету, для открытия счета придется посетить офис. С собой нужно иметь паспорт – менеджер подготовит заявление и договор, также стоит сразу же подключиться к дистанционным сервисам, чтобы пополнять счет было удобней.

Как вносить дополнительные средства на вклад?

Пополнять вклад в Сбербанке можно несколькими способами – так, если хотите внести деньги наличными, придется посетить отделение. Для безналичного перевода воспользуйтесь сервисом Сбербанк Онлайн или мобильным приложением:

- Войдите в личный кабинет.

- Перейдите в раздел вкладов и выберите нужный депозит (он также отображается на главной странице интернет-банка).

- Кликните по кнопке «Пополнить», укажите карту списания и сумму.

- Подтвердите перевод – деньги будут зачислены автоматически.

Кроме того, вносить средства можно через сторонние финансовые организации, узнав платежные реквизиты – БИК, номер счета, ИНН банка. Их также можно найти в личном кабинете Сбербанк Онлайн во вкладке с информацией о депозите.

Как закрыть счет вклада?

После окончания срока действия договора либо в любое другое время клиент Сбербанка может забрать деньги и закрыть счет «Пополняй». Сделать это можно в отделении, через Сбербанк Онлайн, в мобильном приложении. Процедура подачи заявки через интернет-банк стандартна:

Если не подать заявление о закрытии депозита, он будет автоматически пролонгирован с учетом текущих условий, начнет течь новый период, в рамках которого банк начисляет проценты.

Условия досрочного закрытия вклада

Расторжение депозитного договора с банком раньше срока – всегда потеря средств для клиентов, поэтому от такой идеи стоит отказаться, если есть возможность. Депозит «Пополняй» закрывается досрочно на условиях:

- не проводится капитализация процентов – доход будет рассчитан без учета средств, получаемых от банка ежемесячно;

- если депозит закрыт в первые 6 месяцев, доход считается по ставке 0,01% годовых;

- при расторжении договора по истечении 6 месяцев – 2/3 процентной ставки на сумму, не превышающую максимальный размер вклада, 1/3 – на сумму, превышающую максимум.

Сбербанк обязан вернуть деньги клиенту после получения заявки на расторжение договора – отказать в этом специалисты финансового учреждения не могут. Средства можно забрать в любой момент.

Плюсы и минусы «Пополняй»

Продукты Сбербанка выбирают люди, желающие исключить любые риски, предпочитающие комфортное обслуживание, возможность посетить отделение рядом с домом и лично проконсультироваться со специалистом. В пользу вклада «Пополняй» говорят несколько аргументов:

- вносить средства можно в любое время и с любой периодичностью – раз в год или еженедельно, как удобно;

- максимальный размер составляет первоначальные вложения, умноженные на 10;

- неограниченная сумма безналичного пополнения;

- возможность снимать проценты или оставлять их на счете;

- удобные способы открытия, пополнения, закрытия;

- отлаженные каналы дистанционного сотрудничества – Сбербанк Онлайн и приложение;

- надежность и безопасность финансового учреждения.

К недостаткам депозита относится невысокая процентная ставка и отсутствие возможности частичного снятия средств. Выбирать эту программу стоит только в том случае, если клиент на 100% уверен в том, что будет регулярно пополнять счет, откладывая деньги, к примеру, с заработной платы либо пенсии. В остальных ситуациях стоит рассмотреть вклад «Сохраняй» от Сбербанка с более высокими ставками или предложения сторонних финансовых организациях. Аналогом станут банковские карты с начислением процентов на остаток – доходность может быть выше, при этом снять деньги можно в любой момент без привязки к сроку.

Заключение

Клиенты, которые хотят получить большую доходность от депозитов, открытых в банках, должны присмотреться к такой опции, и понять что это такое капитализация вклада в Сбербанке. Это позволит получить доходность на уровень выше стандартной, при этом от самого владельца вклада требуется самый минимум действий.

Сущность капитализации

Многие клиенты слышали, что депозиты с капитализацией приносят больший доход, но не всегда понимают, за счет каких факторов. Чтобы разобраться, что это – капитализация вклада в Сбербанке, необходимо прояснить механизм ее функционирования.

Капитализация – это регулярное начисление дохода по установленной ставка на всю сумму, находящуюся на депозите. При этом проценты плюсуются к общей сумме, и при следующем начислении размер дохода увеличивается при сохранении той же ставки.

Если объяснять простым языком, что значит капитализация вклада в Сбербанке – это начисление процентов на проценты . Очевидно, что чем больше средств на счете, тем выше будет эффект, так как сумма будет увеличиваться гораздо быстрее.

На сайте банка встречается два определения, одно в документе «Условия размещения вкладов в ПАО Сбербанк»:

другое в часто задаваемых вопросах:

Рекомендуем обязательно ознакомиться еще с одним важным для вкладчика термином, в котором кроются серьезные подводные камни: пролонгация вклада в Сбербанке — что это такое?

Что значит эффективная ставка

В соответствии с банковской терминологией различаются два вида ставки с капитализацией:

- номинальная – это определенная в документах ставка;

- эффективная – фактическая ставка, образующаяся из-за эффекта мультипликации (больше чем номинальная).

Для вычисления эффективной ставки применяется сложная формула с мультипликаторами, учитывающая ежедневное изменение средств. Но простому вкладчику вычислять ее не нужно: банки сообщают ее значение, чтобы клиент мог оценить разницу между срочным депозитом и вкладом с капитализацией.

Виды капитализации в Сбербанке

Различают несколько видов капитализации процентов:

- ежегодная – проценты начисляются в конце года (календарного либо фактического с момента открытия счета), в случае со Сбербанком это может быть автоматически пролонгируемый срочный вклад;

- ежеквартальная – проценты начисляются раз в 3 месяца, так производятся начисления по вкладу Универсальный в Сбербанке;

- ежемесячная – доход начисляется каждые 30 дней.

Вклады с ежемесячной капитализацией в Сбербанке являются наиболее распространенными. Этот способ преумножения средств пользуется популярностью и у вкладчиков, так как позволяет заработать хорошую прибыль за относительно короткий срок.

Общее правило такое: чем чаще производятся начисления, тем более выгодной оказывается капитализация за счет более крупной эффективной процентной ставки.

Особенности доходных вкладов в Сбербанке

Для своих клиентов Сбербанк предлагает несколько видов вкладов с возможностью капитализации. Располагая даже небольшой суммой в 1000 рублей, можно открыть пополняемый депозит и начать преумножать свой капитал.

Зная, что это – капитализация вклада в Сбербанке, клиент уже может понять преимущества такого продукта. Не обязательно копить крупную сумму для начала инвестиций – следует начать с минимально возможной и постепенно наращивать объем депозита. Эффект сложного процента позволяет клиенту Сбербанка получить максимальный доход.

Следует понимать, что размещение средств на депозите с капитализацией не подразумевает снятие процентов. Все накопленные средства обязательно остаются на счете, иначе теряется сам смысл мультипликации.

Обратите внимание, что для акционных/сезонных вкладов с повышенной процентной ставкой скорее всего капитализация происходить не будет, но это может быть отражено в условиях договора не явно. Например, для вклада Онлайк указаны такие данные:

Если проценты будут начислены только в конце срока, то это как раз и означает: капитализации по этому вкладу нет.

Кому не важна капитализация

Открытие в Сбербанке вклада с капитализацией процентов – отличный вариант для тех клиентов, которые планируют накопить нужную сумму к определенному сроку. Такой вид депозита пригождается, если вкладчику деньги не понадобятся срочно, и он готов ждать окончания срока действия договора.

В Сбербанке предлагается несколько видов пополняемых вкладов. Открытие такого депозита позволит постепенно увеличивать накопления не только за счет пополнения, но и капитализации.

Использовать вклад с эффективной ставкой удобно для крупных накоплений, например, на квартиру или автомобиль. Пролонгировать депозиты в Сбербанке можно на неограниченный срок, так что проценты будут начисляться практически постоянно.

Данный вид вклада не подходит людям, которым нужно получать систематический доход от своих инвестиций и выводить его со счета для трат.

Как получить максимальную ставку

В Сбербанке на доходность депозитного счета влияет несколько факторов:

- валюта – наибольшую доходность имеют рублевые вклады, затем – долларовые (срочные депозиты в остальных валютах не открываются, можно завести только накопительный счет со ставкой до востребования – 0,01%);

- сумма – чем она больше, тем выше процентная ставка;

- срок – наиболее выгодными являются годовые вклады, затем их можно пролонгировать;

- способ открытия – если открыть через Сбербанк онлайн вклад с капитализацией, то клиенту предлагается более высокая ставка.

На сайте Сбербанка имеется удобный калькулятор, с помощью которого можно рассчитать будущую доходность, в том числе с систематическими пополнениями. Так вы сможете заранее спланировать план накоплений и получить максимальную прибыль.

Вклады с капитализацией в Сбербанке

В Сбербанке клиент может открыть несколько различных видов депозитов с такой опцией, как капитализация. Самым популярным вкладом Сбербанка с ежемесячной капитализацией является Управляй со следующими параметрами:

- сумма – от 30 тысяч рублей;

- ставка – до 4% при открытии онлайн (до 4,03% с учетом мультипликации);

- срок – от 3 месяцев.

Чтобы получить максимальную прибыль, необходимо поместить на счет сумму от 400 тысяч рублей на срок от 6 до 12 месяцев.

Минусом счета Управляй является относительной низкий процент, однако он компенсируется возможностью снимать средства в любой момент без ограничений. Если вам нужен вклад с возможностью забрать деньги назад в любой момент – выбирать следует именно Управляй.

Другой вариант вклада в Сбербанке с капитализацией процентов и пополнением – Пополняй. Операций снятия денег по нему не предусмотрено, но взамен предложена более высокая процентная ставка – максимальное значение 4,3% годовых (4,34% – эффективная). Удобно, что открыть Пополняй можно с минимальной суммой начального взноса – всего 1000 рублей.

К другим вкладам Сбербанка с капитализацией и пополнением относятся:

- Социальный – специальный счет для детей-сирот и ветеранов войны со ставкой 3,75% (эффективная – 3,8%), открывается только при предъявлении соответствующих документов, по нему предусмотрены операции снятия и пополнения, т.е. это максимально гибкий и удобный вид вклада;

- Сберегательный счет – полнофункциональный счет, который можно открыть в различных валютах, по рублевому доходность составляет 1-1,8%, по валютным – 0,01%;

- Детский – на имя ребенка открывается вклад Пополняй, доходность составляет от 3,6% до 4,05% (4,13% с учетом эффективной ставки), срок работы депозита – до совершеннолетия владельца.

Для систематического пополнения имеющихся у вас счетов рекомендуется подключить сервис Копилка – тогда средства будут переводиться на счета автоматически, без участия пользователя. Это позволит копить быстрее и эффективнее, так как человеческий фактор будет полностью исключен.

При вложении крупных сумм рекомендуем обязательно обратить внимание на вклады с повышенными процентными ставками: Сбербанк «Первый» — вклады физических лиц, проценты 2018.

В тарифах к основным вкладам Сбербанка — для понимания эффективной ставки (с учетом капитализации) она указана дополнительно — серым цветом под основной (номинальной) процентной ставкой:

Ставки по вкладу Сохраняй

Ставки по вкладу Пополняй

Ставки по вкладу Управляй

Сравнение дохода по вкладу с капитализацией и без

Расчеты удобнее у лучше производить на калькуляторе официального сайта банка, там вы без труда найдете галочку — Капитализация : Да/Нет.

Пример 1:

- 500 000₽

- на 1 год

- по вкладу Сохраняй Онлайн

Пример 2:

- 2 000 000₽

- на 3 года

- по вкладу Сохраняй Онлайн

Пенсионная карта с капитализацией

Если вам нужны средства для повседневного расходования, но при этом хочется сохранять деньги и получать по ним максимальный доход, то можно получить в Сбербанке доходную карту со следующими параметрами:

- платежная система – Мир;

- валюта – рубли;

- начисление процентов на остаток – 3,5% годовых;

- срок действия – 5 лет;

- подключение к бонусной программе Спасибо;

- бесплатное обслуживание;

- смс-информирование – 30 рублей в месяц (полный пакет);

- капитализация процентов.

Но эту карту могут открыть только пенсионеры и получатели социальных пособий.

Дополнительно можно подключить сервис Копилка, чтобы перечисления на депозит выполнялись автоматически.

Совет: Остальным можно порекомендовать открыть счет Управляй онлайн и установить мобильное приложение, с помощью которого осуществляются переводы с депозита на карту без процентов, удобно и быстро.

Видео: что такое вклад с капитализацией

Заключение

Таким образом, мы узнали что это капитализация по вкладу Сбербанка. И как она позволяет получить дополнительный доход потому, что начисленное банком вознаграждение остается на счете. В результате эффективная процентная ставка оказывается выше. Сбербанк предлагает несколько вкладов с капитализацией процентов на счете, а также доходную карту Социальную.

Социальный вклад в Сбербанке России, по которому действуют специальные условия, доступен только для ограниченного числа вкладчиков. Его могут открыть лишь в адрес детей-сирот и участников Великой Отечественной войны, в т.ч. получивших инвалидность в ходе боевых действий. Этот продукт относится к социально значимым проектам реализуемым банком на протяжении уже более чем трех лет.

Для кого этот вклад

Влад Социальный допускается открывать только в адрес определенных категорий граждан, так как по нему предусмотрены специальные условия – достаточно высокая процентная ставка, возможность без ограничений снимать и пополнять счет и льготы при досрочном снятии средств.

Такой вклад может быть открыт:

Для остальных вкладчиков социальный вклад не доступен.

Условия вклада Социальный

Социальный вклад в Сбербанке для детей сирот, ключевые условия:

- продолжительность работы депозита: 3 года;

- минимальная сумма, необходимая для открытия и составляющая минимальный остаток: 1 рубль;

- пополнение и снятие: возможны, суммы не ограничиваются.

Распоряжаться деньгами можно только в отделении Сбербанка, через дистанционные каналы – Сбербанк онлайн и мобильное приложение, нет возможности открыть Социальный вклад. Это связано с необходимостью проверки расходных операций — подтверждение органов опеки.

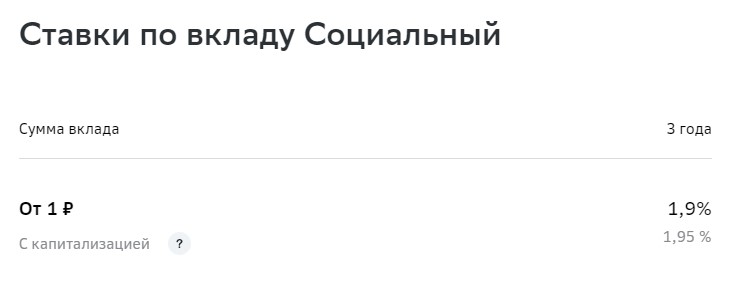

Процентная ставка

На весь срок действия депозита установлена единая ставка – 4,25% годовых (эффективная, т.е. с учетом капитализации – 4,32%). Еще в начале осени проценты были ниже — 3,75%, но по всем сберегательным продуктам были улучшены условия для вкладчиков.

Проценты по социальному вкладу в Сбербанке начисляются ежеквартально. Их можно оставить на счете для сохранения эффекта капитализации или же выводить на отдельную карту.

Если вклад открыт на имя ребенка-сироты, то до достижения им 14 лет вся начисленная прибыль сохраняется на счете. И только затем владелец может решить: получать проценты на карту или продолжать копить их на вкладе.

Ветеран или инвалид, открывший счет, может сразу выбрать, что делать с начисляемой прибылью.

Досрочное закрытие

В случае досрочного расторжения уже начисленные проценты сохраняются, а не пересчитываются. Однако за текущий период (квартал) прибыль будет начислена с учетом двух особенностей:

- пересчет производится без учета капитализации;

- % начисляется только за фактический срок нахождения денег на счете.

Но в любом случае условия расторжения вклада являются более выгодными по сравнению с базовой линейкой депозитов (Сохраняй, Пополняй, Управляй), где вкладчики теряют 1/3 от всех начисленных процентов, а то и всю прибыль.

Условия продления счета

По вкладу действует автопролонгация. При этом процентная ставка в соответствии с условиями социального вклада в Сбербанке России меняется в зависимости от статуса владельца счета:

- для ветерана войны и ребенка-сироты, не достигшего 18 лет, – сохраняется действующая;

- для ребенка, достигшего совершеннолетия – применяется ставка, актуальная для вклада «До востребования» (0,01% в 2018 году).

Если на момент пролонгации сумма на счете оказалась меньше, чем значение неснижаемого остатка, то ставка составит 0,01% годовых.

Таким образом, для ветеранов и инвалидов ВОВ Социальный вклад по факту является бессрочным, а для детей-сирот он действует только до их совершеннолетия.

Преимущества

- Процентная ставка на уровне Управляй Онлайн или стандартного Пополняй.

- Неснижаемая сумма 1₽ — значительно комфортнее, чем 30 000₽ или 1000₽ в Управляй и Пополняй соответственно.

- В случае детей, оставшихся без попечения родителей, распорядиться деньгами они смогут только самостоятельно и по достижению 18 лет.

Недостатки

Последний пункт преимуществ, многие опекуны считают и недостатком. Ведь в 18 лет хоть вкладчик уже и становится взрослым и самостоятельным, но далеко не всегда может рационально распорядиться своими деньгами.

Многие опекуны стараются снимать деньги, предоставляя органам опеки предлоги для расходных операций. Но эти деньги они перекладывают на другие вклады на свое имя, оправдывая это тем, что помогут ими распорядиться правильнее.

Тут может возникнуть множество споров, но каждая ситуация будет индивидуальной — всё зависит и от ребенка и от опекуна.

Как открыть: документы и порядок действий

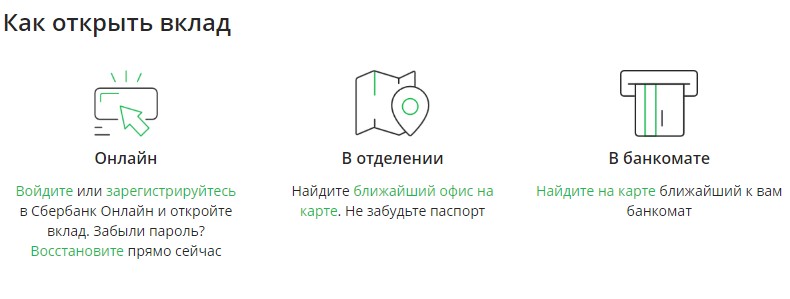

Открыть такой тип вклада можно только в отделении Сбербанка, в режиме онлайн депозит недоступен.

В зависимости от того, кто именно участвует в открытии, понадобятся разные документы. Так, для опекуна ребенка-сироты понадобятся:

- паспорт самого официального представителя;

- удостоверения личности ребенка (паспорт, свидетельство о рождении);

- свидетельство установления опеки над сиротой (выдается в органе опеки).

Если ребенок помещен в специальное учреждение, а депозит открывает представитель организации, то понадобятся документы, подтверждающие законность такого помещения.

Для военного ветерана, открывающего на себя Социальный вклад в Сбербанке, понадобятся:

- паспорт;

- удостоверение участника ВОВ либо инвалида ВОВ;

- миграционная карта – для гражданина с иностранным подданством.

Если ветеран является недееспособным, то в его интересах может действовать официальный представитель (опекун) по доверенности. В таком случае понадобится доверенность и удостоверение личности представителя вкладчика.

Процесс непосредственно открытия прост: достаточно обратиться к специалисту Сбербанка России и подписать предоставленные им документы. Счет можно пополнить тут же в кассе или позднее по предоставленным реквизитам.

Заключение

Таким образом, Социальный вклад в Сбербанке России открывается только для детей-сирот, не достигших 18 лет, и для ветеранов либо инвалидов Великой Отечественной войны. По нему предусмотрена фиксированная ставка в 4,25% годовых с ежеквартальной капитализацией процентов. Средства можно вносить и без проблем снимать без потери накопленного дохода. Открытие депозита производится только в отделении, после предъявления документов, подтверждающих соответствующий статус вкладчика.

Автор статьи

Читайте также: