Ставка рефинансирования и ключевая ставка в чем разница

Обновлено: 18.04.2024

Сейчас применяется ключевая ставка вместо ставки рефинансирования. По сути, это показатель минимального процента кредитования, но не только. В 2022 году из-за сложной экономической ситуации ставка постоянно меняется.

Банковские специалисты объясняют, в чем разница учетной ставки и ключевой ставки: термины взаимосвязаны, оба показателя имеют непосредственное отношение к Центробанку. Это ключевые инструменты кредитной и финансовой политики государства, но между ними есть и большая разница. По учетной ставке судят о стоимости денег в тот или иной момент, по ключевой — об условиях операций между ЦБ РФ и коммерческими банками.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы отследить изменения КС и СР.

Определение терминов ставок

Термины очень близки по звучанию, и не приходится удивляться распространенности вопроса, чем отличается ключевая ставка от ставки рефинансирования в 2022 году. Для понимания отличий этих ставок необходимо привести сначала определение понятий, они имеют здесь существенное значение.

Ключевой показатель — минимальный процент, под который Центробанк выдает краткосрочные кредиты коммерческим банкам. То есть, устанавливая 15-процентный кредит, 7,5 % от него банк платит ЦБ РФ. Одновременно это максимальный показатель, по которому ЦБ готов принимать от кредитных организаций денежные средства на депозиты. Эта величина имеет ведущую роль при формировании условий предоставления кредитов населению и хозяйствующим объектам и влияет на инфляцию.

Главное отличие ключевой ставки ЦБ и ставки рефинансирования выражено в их определении. СР — это годовой процент, уплачиваемый коммерческими кредитными организациями Центробанку за предоставляемые кредиты. Этот показатель широко используется для расчета штрафов и пеней. Ни один банк не выдаст кредит ниже, чем СР.

Изменение политики Центробанка

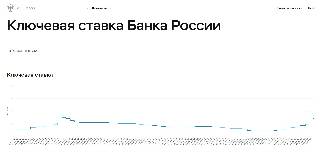

До 2013 года такого понятия, как КС, в законодательстве РФ не существовало. Напротив, введенная в 1992 году в России СР играла важную роль. Затем 13 сентября 2013 года Центробанк параллельно вводит КС для контроля за инфляцией и увеличения инвестиционной привлекательности, ее размер на тот момент — 5,5 %. За последующие годы наблюдался рост показателя (так, с 15 на 16 декабря 2014 года Центробанк принял непопулярное решение — поднять ставку сразу на 6,5 %, то есть значение ставки достигло сразу 17), а затем шло постепенное снижение. Период снижения ставки сменился периодом повышения с сентября 2018 года, и до 2022 года изменение ключевой ставки происходит постепенно и незначительно.

В феврале — марте 2022 года из-за введенных санкций и ограничений КС резко увеличилась. ЦБ РФ пришлось поднять показатель, чтобы избежать кризиса и мощной инфляции. Сейчас КС стабилизировалась. Мы подготовили таблицу ставки рефинансирования в 2022 году по месяцам для начисления пени (ключевой ставки):

| Расчетный период | Какая ставка применяется при расчете пени |

|---|---|

| С 01.02.2022 по 11.02.2022 | 8,50 |

| С 14.02.2022 по 25.02.2022 | 9,50 |

| С 28.02.2022 по 08.04.2022 | 20,00 |

| С 11.04.2022 по 29.04.2022 | 17,00 |

| С 04.05.2022 по май 2022 г. | 14,00 |

Если не знаете, какую ставку рефинансирования применять при расчете пени, если она менялась (КС), то посмотрите таблицу Центробанка. По правилам расчет пени производится так: 1/300 от ставки ЦБ РФ, действующей на период просрочки.

Влияние ключевой ставки на экономику заключается в следующем — она:

- формирует размер банковских кредитов населению и хозяйствующим субъектам;

- служит инструментом корректировки уровня инфляции;

- определяет размер привлеченных банком ресурсов;

- является индикатором стоимости заемных средств.

С 1 января 2016 года ключевая ставка окончательно введена во все законодательные акты вместо ставки рефинансирования. Инструкция, как рассчитать ставку рефинансирования, больше неактуальна. А вот решение по КС принимают по особым правилам: ее определяют так, чтобы сохранить годовую инфляцию вблизи 4 %.

Если Центробанк решает снизить уровень инфляции, то ключевая ставка повышается. Механизм следующий: после повышения КС увеличиваются проценты по депозитам и кредитам, выдаваемым кредитными организациями. Покупательская способность падает из-за недостатка средств, уменьшается прессинг рубля, и падают темпы роста инфляции.

Еще один механизм использовали в 2014 году: тогда ЦБ принял решение поднять КС сразу на 70 %. Такое решение привело к недоступности краткосрочных кредитов для многих банков, что снизило объемы спекуляций на валютном рынке, способствовавших росту доллара. Снижение ставки служит стимулом для кредитования, активизации реального сектора экономики, наряду с демократизацией требований и показателей, которым должны отвечать кредитные организации (обороты, чистые активы и т.д.). Этот способ применяется, если в стране наблюдается стагнация, снижение деловой активности.

Роль ставки рефинансирования

На настоящий момент практическое значение СР заключается в следующем:

- определяет необходимость налогообложения по вкладам в отечественной и иностранной валюте в том случае, если их процент превышает СР на 5 % (для вкладов в иностранной валюте — на 9 %);

- служит для расчета пени, начисляемой для оплаты налоговых сборов (1/300 и 1/150);

- если в соглашении или договоре не указан размер ответственности, процентов за неисполнение обязательств, то они определяются по уровню ЦБ. Например, при неоплате оказанной услуги взыскивают проценты за пользование чужими денежными средствами по ст. 395 Гражданского кодекса Российской Федерации в размере СР за день просрочки на день обращения в судебный орган за защитой;

- применяется при расчете размеров штрафных санкций, накладываемых на администрацию работодателя (общества с ограниченной ответственностью, акционерные общества, государственные учреждения, индивидуальных предпринимателей) за каждый день просрочки в выплате заработной платы, других начислений работникам (1/300).

Размер ставки рефинансирования и ключевой

Обе ставки сегодня приравнены в значениях. Это произошло с 1 января 2016 года, поскольку показатель рефинансирования зафиксировали гораздо ниже ключевой ставки. А это приводило к тому, что заемщикам стало невыгодно исполнять обязательства. По состоянию на 12.05.2022 КС равняется 14 %.

Наш портал следит за изменениями как ключевой, так и ставки рефинансирования и публикует актуальные данные на специальной странице.

Ключевая ставка и ставка рефинансирования - отличия между этими двумя показателями весьма существенные, хотя с 2016 года величина их стала одинаковой. Рассмотрим, что они собой представляют и как используются.

Чем отличается ставка рефинансирования от ключевой ставки

Ставка рефинансирования и ключевая ставка — разные показатели, хотя и сходные по некоторым моментам. Обе они возникли в России в связи с необходимостью регулирования кредитных отношений между Центробанком РФ (ЦБ РФ) и обычными коммерческими банками, но в разное время:

- с 01.01.1992 — ставка рефинансирования (телеграмма ЦБ РФ от 29.12.1991 № 216-91);

- с 13.09.2013 — ключевая ставка (информация Банка России от 13.09.2013).

Причем введение второй ставки исключило во взаимоотношениях между банками применение первой. Почему же был введен новый показатель, и чем ключевая ставка отличается от ставки рефинансирования?

Появление новой ставки обусловлено причинами экономического характера, главные из которых — необходимость гибкого реагирования на изменение финансовой ситуации в стране и возможность влиять через этот показатель на процессы инфляции.

Отличия ставки рефинансирования и ключевой ставки заключаются прежде всего в периоде их действия:

- Первой величиной оценивается значение годового процента, под который ЦБ РФ давал кредиты коммерческим банкам. Изменение ее могло происходить чаще, чем один раз в год, но могло и сохраняться неизменным на протяжении нескольких лет.

- Вторая ставка более динамичная, характеризующая краткосрочные (со сроком действия, равным одной неделе) кредитные взаимоотношения, в число которых наряду с кредитами, выдаваемыми ЦБ РФ банкам, дополнительно включен и обратный процесс — вклады коммерческих банков в ЦБ РФ. Этот показатель меняется 5–6 раз в год.

Как менялась ставка рефинансирования за последние годы см. здесь.

Благодаря более частому изменению величины новая ставка способна реально влиять на объем денежных средств, поступающих в обращение из банков и, соответственно, используемых потребителями.

Как была осуществлена замена ставки рефинансирования ключевой ставкой для НК РФ

Несмотря на то что во взаимоотношениях между банками ставка рефинансирования с осени 2013 года перестала применяться, ее величина продолжала устанавливаться до 2016 года. Объясняется это тем, что на значение этой ставки имеется большое количество ссылок в обеих частях НК РФ. С ней связаны расчеты разного рода санкций, а также некоторых сумм, включаемых в облагаемую базу по НДС, НДФЛ и налогу на прибыль. С аналогичными целями (расчет санкций) ставка рефинансирования фигурирует и в законе «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

Как же была осуществлена замена ставки рефинансирования на ключевую ставку? Для этого оба показателя с 01.01.2016 уравняли в количественных значениях (указание Банка России от 11.12.2015 № 3894-У). То есть сами понятия остались разными, но их величины теперь считаются одинаковыми и изменяющимися по правилам, действующим для ключевой ставки. Такое решение позволило не менять тексты нормативных актов, использующих понятие ставки рефинансирования, но фактически исключило возможность ее применения.

Итоги

Ставка рефинансирования и ключевая ставка вводились в качестве показателей, задействованных в регулировании кредитных отношений между банками. Они представляют собой схожие понятия (величина процентов по долговым обязательствам), характеризующие разные периоды действия: в первом случае — год, во втором — одна неделя. Благодаря более короткому периоду действия ключевая ставка, введенная вместо ставки рефинансирования, дает возможность не только оперативно реагировать на экономические процессы, происходящие в России, но и влиять на уровень инфляции.

Из НК РФ, использующего в ряде расчетов значение ставки рефинансирования, этот показатель в связи с введением ключевой ставки не исключен, что привело к возникновению периода параллельного установления значений обеих ставок. Однако с 01.01.2016 они уравнены — их величина устанавливается по правилам, применяемым для ключевой ставки.

- информация Банка России от 13.09.2013

- закон «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Ключевая ставка ЦБ — важнейший рычаг влияния на осуществляемые в России процессы кредитования. А поскольку к ее значению теперь привязана и ставка рефинансирования, используемая в налоговых правоотношениях, то значимой она является также для всех плательщиков налогов. Рассмотрим, что она собой представляет и чему равна для 2018 года.

Ключевая ставка Банка России — что это и зачем она нужна?

Как финансовый рычаг влияния на денежную и кредитную политику ключевая ставка Банка России появилась осенью 2013 года (информация ЦБ РФ от 13.09.2013). Сделано это было с целью выравнивания ставок по краткосрочным кредитам (на 1 неделю), выдаваемым Центробанком обычным банкам, и краткосрочным же вкладам, принимаемым им от этих организаций. С того момента в кредитных взаимоотношениях между банками перестала играть роль применявшаяся ранее ставка рефинансирования, отвечавшая значению годового процента, под который Центробанк давал кредиты обычным банкам.

Величина ключевой ставки оказывает прямое влияние на размер процентов, которые обычный банк:

- будет платить своим вкладчикам;

- потребует в качестве оплаты за выданный им кредит.

В обоих случаях чем выше окажется ставка, тем более высоким будет и размер процента.

Об особенностях учета процентов по кредитам для целей исчисления налога на прибыль читайте в материале «Принимаемые для налогообложения проценты по кредиту - 2018».

Изменение ставки в большую или меньшую сторону приводит, соответственно, к снижению или увеличению объема денег, поступающих из банков в обращение на рынке. А это уже непосредственно влияет на покупательскую способность, на возможность развития производства и на уровень инфляции. То есть регулирование размера ключевой ставки отражается на стабильности финансового положения не только отдельных лиц или производств, но и государства в целом.

Динамика изменения ключевой ставки ЦБ в 2018 году и ее величина на сегодня

С начала применения значение ключевой ставки менялось неоднократно. В период 2013–2014 годов она росла и достигла максимального значения (17%) к началу 2015-го. Затем началось ее систематическое снижение, в результате которого размер ставки на границе 2015–2016 годов составил 11%, на границе 2016–2017 годов — 10%, а на начало 2018 года — 7,75%.

С 2016 года величиной ключевой ставки начали определять размер ставки рефинансирования (указание Банка России от 11.12.2015 № 3894-У), в силу чего последняя перестала играть свою роль еще и в налоговых правоотношениях. Несмотря на то что в большинстве документов, регулирующих налоговые вопросы, отсылка к ставке рефинансирования сохранена, в действительности при ее применении с 2016 года приходится ориентироваться на установленные для соответствующих периодов размеры ключевой ставки ЦБ РФ.

О том, как ставку рефинансирования задействуют при расчете пеней по налоговым платежам, читайте в публикации «Как правильно рассчитать пени по налогу (нюансы)?».

Итоги

Ключевая ставка, используемая с 2013 года, представляет собой задействованную в краткосрочных взаимоотношениях между банками ставку, характеризующую тот уровень процентов, под которые Центробанк дает кредиты обычным банкам и принимает от них вклады. Эта ставка в кредитных взаимоотношениях заменила собой ставку рефинансирования, использовавшуюся для налоговых правоотношений до 2016 года. С 2016-го ставка рефинансирования стала равняться ключевой.

От уровня ключевой ставки напрямую зависят значения процентов, под которые обычные банки принимают вклады и выдают кредиты. Это, в свою очередь, влияет на объем денег, обращающихся на рынке (т. е. на покупательский спрос) и, соответственно, на уровень инфляции, а следовательно, на финансовое положение государства в целом.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Подборка наиболее важных документов по запросу Отличие ключевой ставки от ставки рефинансирования (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Отличие ключевой ставки от ставки рефинансирования

Открыть документ в вашей системе КонсультантПлюс:

Постановление Шестого арбитражного апелляционного суда от 05.04.2021 N 06АП-178/2021 по делу N А73-16441/2020

Требование: О взыскании задолженности по договору субподряда, неустойки.

Решение: Требование удовлетворено. Отличие ставки для расчета неустойки от ставки рефинансирования Банка России, на которую ссылается ответчик в апелляционной жалобе, является недостаточным для вывода о чрезмерности договорной неустойки и, соответственно, не может являться безусловным основанием для ее уменьшения по ходатайству ответчика, поскольку в силу прямого указания статьи 333 Гражданского кодекса Российской Федерации соразмерность неустойки определяется путем ее сопоставления с последствиями нарушения обязательства, а не с действующей во время просрочки исполнения обязательства ключевой ставкой.

Открыть документ в вашей системе КонсультантПлюс:

Постановление Шестнадцатого арбитражного апелляционного суда от 20.01.2021 N 16АП-4624/2020 по делу N А63-1641/2019

Требование: О взыскании пени за несвоевременную оплату окончательного расчета по договору оказания услуг по передаче электрической энергии.

Решение: Требование удовлетворено. Сопоставление размера законной неустойки с размером ключевой ставки само по себе не свидетельствует о несоразмерности пени последствиям нарушения обязательства. Недостаточно ссылаться на превышение законной неустойки над ключевой ставкой Центрального Банка Российской Федерации и приравненной к ней ставки рефинансирования, необходимо представлять иные доказательства того, что применительно к конкретному спору в силу каких-либо конкретных обстоятельств размер присужденной пени с очевидностью влечет неосновательное обогащение истца и не соответствует негативным последствиям неисполнения обязательства. То есть ответчиком должно быть обосновано наличие обстоятельств, отличающих сложившуюся ситуацию от обычной неисправности должника по данному виду обязательства, влекущей по общему правилу применение пени в размере, определенном законом. При этом, в силу положений статьи 333 Гражданского кодекса Российской Федерации такие обстоятельства должны носить исключительный характер.

Статьи, комментарии, ответы на вопросы: Отличие ключевой ставки от ставки рефинансирования

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: . Какую ставку Банка России указывать в контракте за просрочку исполнения обязательств поставщиком (подрядчиком, исполнителем) - в соответствии с ч. 7 ст. 34 Закона N 44-ФЗ или согласно п. 10 Постановления Правительства РФ от 30.08.2017 N 1042?

("Прогосзаказ.рф", 2018, N 10) Следовательно, рекомендуем указывать в контрактах именно ключевую ставку. С содержательной точки зрения отличий между ключевой ставкой и ставкой рефинансирования Банка России не существует, т.к. в соответствии с указанием Банка России от 11.12.2015 N 3894-У с 1 января 2016 г. значение ставки рефинансирования приравнивается к значению ключевой ставки, определенному на соответствующую дату.

Нормативные акты: Отличие ключевой ставки от ставки рефинансирования

Открыть документ в вашей системе КонсультантПлюс:

Информация Банка России от 13.09.2013

"О системе процентных инструментов денежно-кредитной политики Банка России" Банк России объявляет ключевой ставкой денежно-кредитной политики процентную ставку по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя (5,50 процента годовых на 13 сентября 2013 года). Банк России намерен использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики, что будет способствовать улучшению понимания субъектами экономики принимаемых Банком России решений.

Ставка рефинансирования в 2022 году сначала бодро росла, а теперь снижается. В таблице ниже вы найдете информацию о том, как учетная ставка ЦБ РФ изменялась с 2016 года, а также действующий показатель на сегодня.

Исходя из ставки рефинансирования, размер которой сейчас приравнен к величине ключевой ставки, рассчитываются:

- пени по налогам;

- компенсация за просрочку зарплаты;

- матвыгода от экономии на процентах;

- проценты по ст. 317.1 ГК РФ.

Размеры ставки представлены в нашей таблице.

Дата, с которой установлена ставка

С 28 октября 2019 года

Информация Банка России от 25.10.2019

С 9 сентября 2019 года

Информация Банка России от 06.09.2019

С 29 июля 2019 года

Информация Банка России от 26.07.2019

С 17 июня 2019 года

Информация Банка России от 14.06.2019

С 17 декабря 2018 года

Информация Банка России от 14.12.2018

С 17 сентября 2018 года

Информация Банка России от 14.09.2018

С 26 марта 2018 года

Информация Банка России от 23.03.2018

С 12 февраля 2018 года

Информация Банка России от 09.02.2018

с 18 декабря 2017 года

Информация Банка России от 15.12.2017

с 30 октября 2017 года

Информация Банка России от 27.10.2017

с 18 сентября 2017 года

Информация Банка России от 15.09.2017

с 19 июня 2017 года

Информация Банка России от 16.06.2017

со 2 мая 2017 года

Информация Банка России от 28.04.2017

с 27 марта 2017 года

Информация Банка России от 24.03.2017

с 19 сентября 2016 года

Информация Банка России от 16.09.2016

с 1 июня 2016 года

Информация Банка России от 10.06.2016

c 1 января 2016 года*

Указание Банка России от 11.12.2015 № 3894-У

с 14 сентября 2012 года

Указание Банка России от 13.09.2012 № 2873-У

с 26 декабря 2011 года

с 3 мая 2011 года

с 28 февраля 2011 года

Указание Банка России от 25.02.2011 № 2583-У

с 1 июня 2010 года

Указание Банка России от 31.05.2010 № 2450-У

с 30 апреля 2010 года

Указание Банка России от 29.04.2010 № 2439-У

с 29 марта 2010 года

Указание Банка России от 26.03.2010 № 2415-У

с 24 февраля 2010 года

Указание Банка России от 19.02.2010 № 2399-У

с 28 декабря 2009 года

Указание Банка России от 25.12.2009 № 2369-У

с 25 ноября 2009 года

Указание Банка России от 24.11.2009 № 2336-У

с 30 октября 2009 года

Указание Банка России от 29.10.2009 № 2313-У

с 30 сентября 2009 года

Указание Банка России от 29.09.2009 № 2299-У

с 15 сентября 2009 года

Указание Банка России от 14.09.2009 № 2287-У

с 10 августа 2009 года

Указание Банка России от 07.08.2009 № 2270-У

с 13 июля 2009 года

Указание Банка России от 10.07.2009 № 2259-У

с 5 июня 2009 года

Указание Банка России от 04.06.2009 № 2247-У

с 14 мая 2009 года

Указание Банка России от 13.05.2009 № 2230-У

с 24 апреля 2009 года

Указание Банка России от 23.04.2009 № 2222-У

с 1 декабря 2008 года

Указание Банка России от 28.11.2008 № 2135-У

с 12 ноября 2008 года

Указание Банка России от 11.11.2008 № 2123-У

с 14 июля 2008 года

Указание Банка России от 11.07.2008 № 2037-У

с 10 июня 2008 года

Указание Банка России от 09.06.2008 № 2022-У

с 29 апреля 2008 года

Указание Банка России от 28.04.2008 № 1997-У

с 4 февраля 2008 года

Указание Банка России от 01.02.2008 № 1975-У

с 19 июня 2007 года

Телеграмма Банка России от 18.06.2007 № 1839-У

с 29 января 2007 года

с 23 октября 2006 года

Телеграмма Банка России от 20.10.2006 № 1734-У

с 26 июня 2006 года

Телеграмма Банка России от 23.06.2006 № 1696-У

с 26 декабря 2005 года

Телеграмма Банка России от 23.12.2005 № 1643-У

с 15 июня 2004 года

Телеграмма Банка России от 11.06.2004 № 1443-У

с 15 января 2004 года

Телеграмма Банка России от 14.01.2004 № 1372-У

* С 14.09.2012 по 31.12.2015 ставка рефинансирования не менялась и составляла 8,25%, поэтому в таблице отдельно ставка рефинансирования 2015, 2014, 2013 годов не приводится.

Отдельно ставку рефинансирования с 2016 года Банк России не устанавливает. Вместо нее применяется ключевая ставка.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Автор статьи

Читайте также: