В цб заявили что заморозят вклады населения

Обновлено: 07.09.2024

Два крупнейших российских банка больше не предлагают клиентам доходность выше 20% годовых по рублевым вкладам. Они снизили проценты по рублевым вкладам после того, как ЦБ 18 марта оставил ключевую ставку на прежнем уровне

Сбербанк и ВТБ перешли к снижению ставок по вкладам в рублях после решения ЦБ 18 марта оставить ключевую ставку на уровне 20%. Как следует из информации на сайте «Сбера», доходность его основного продукта «СберВклад» при открытии депозита онлайн сроком на три месяца сейчас составляет 18%, если клиент не подключит годовую подписку «СберПрайм+». Для вкладчиков с подпиской максимальная доходность составит 19%. Еще 18 марта ставки по этому продукту составляли 20 и 21% соответственно.

Доходность размещения средств на «СберВкладе» на более длительный срок тоже уменьшилась — с базовых 15 до 14% при открытии депозита на шесть месяцев и с 13 до 11% для годовых депозитов.

«Мы видим, что значительная часть клиентов открыла вклады в течение первых нескольких дней с момента повышения ставок в начале марта. Сейчас спрос стабилизировался. В связи с этим мы приняли решение скорректировать ставки», — пояснил РБК представитель Сбербанка. Он добавил, что по валютным вкладам ставки также изменились «в соответствии с общим трендом».

Как следует из информации на сайте ВТБ, ставка по депозиту «Вклад Первый» сроком на три месяца снизилась с 21 до 18% при выплате процентов в конце срока. Доходность по тому же депозиту, но с капитализацией процентов тоже упала на 3 п.п., до 18,27% годовых. Ставки по вкладу «Новое время», который открывается на полгода, достигли 16,54% (без дополнительных опций), тогда как на 18 марта банк предлагал аналогичный продукт по ставкам выше 20%. Ставка 21% доступна по накопительному счету «Сейф» (однако такой вид счета подразумевает, что банк может поменять по нему условия в одностороннем порядке в отличие от вклада).

«С учетом стабилизации финансового рынка и сохранения уровня ключевой ставки ВТБ скорректировал условия по ряду сберегательных продуктов», — сообщил РБК представитель банка. Он добавил, что рынок реагирует на решение ЦБ по ключевой ставке «некоторым снижением ставок по вкладам»: «За последние три недели спрос на наличные со стороны населения существенно снизился и носит уже сезонный характер, при этом банкам удалось привлечь достаточный объем денежных средств в сберегательные продукты, обеспечив необходимый уровень ликвидности. Многие клиенты уже воспользовались хорошей возможностью разместить временно свободные денежные средства под исторически высокие ставки на сроки три—шесть месяцев».

Сбербанк и ВТБ, как и другие крупные российские игроки, стали резко поднимать проценты по сберегательным продуктам, после того как ЦБ 28 февраля повысил ключевую ставку с 9,5 до рекордных 20%. Участники рынка не только реагировали на изменившиеся денежно-кредитные условия, но и пытались сдержать отток клиентских средств — после 24 февраля, даты начала военной операции России на Украине, наблюдался повышенный спрос населения на наличность.

Почему снижаются ставки

Как следует из статистики ЦБ, с 9 марта объем наличных денег в обращении начал сокращаться, что означает постепенный возврат средств в банковскую систему. В марте кредитные организации, включая «Сбер» и ВТБ, фиксировали приток средств на вклады и накопительные счета.

18 марта Банк России оставил ключевую ставку неизменной, а глава регулятора Эльвира Набиуллина подчеркнула, что текущий показатель — временная антикризисная мера. «Когда ситуация достаточно стабилизируется, ставки будут снижаться», — отметила она.

«Ставки выше 20% уже выполнили свою основную задачу — остановить отток средств населения на фоне западных санкций и резкого ухудшения экономической ситуации и вернуть изъятые вклады в систему», — объясняет управляющий директор рейтингового агентства НКР Михаил Доронкин. «При подобном уровне ставок практически невозможно обеспечить рост кредитования, в связи с чем банки будут вынуждены и дальше снижать стоимость фондирования, однако резких движений в ставках ждать не стоит», — добавляет он.

Решение ЦБ 18 марта стало сигналом для банков, говорит управляющий директор рейтинговой службы НРА Сергей Гришунин: «Таким образом, был установлен некоторый «потолок» ставки». Он отмечает, что некоторые игроки, например Альфа-банк, снизили доходность сберегательных продуктов даже до решения регулятора.

Гришунин также обращает внимание на ставки, которые сложились на дискретном аукционе Минфина по размещению ОФЗ — он состоялся 21 марта после трехнедельной остановки торгов на Мосбирже. «Наблюдаемые результаты дискретного аукциона отражают рыночный консенсус, что банки начнут потихоньку снижать ставки по депозитам больше трех месяцев до 15–17%, а больше шести месяцев — до 14–15%», — заключает эксперт.

«Храните деньги в сберегательной кассе» – лукаво улыбаясь, советовал аферист Жорж Милославский в фильме «Иван Васильевич меняет профессию». Спустя десятилетия банки действительно стали той тихой гаванью, где можно безопасно сберечь накопления (особенно – в иностранной валюте).

Но каждый вкладчик в душе беспокоится о том, не уйдёт ли его депозит в чужие руки. Увы, это действительно возможно! При каких условиях банковский вклад может быть изъят? Реально ли возместить сумму депозита? И куда жаловаться, если что? Разбираем все варианты, в том числе – введение военного положения.

Ликвидация банка

Каждый год Центробанк отзывает лицензии у своих подопечных, ссылаясь на те или иные нарушения. Но тогда работает система страхования вкладов: гарантия возврата денег. Процедура закреплена в ФЗ №177 от 23.12.2003, этим же документом создано Агентство по страхованию вкладов (АСВ).

Это интересно! С 01.01.2022 по 14.02.2022 Центробанк отозвал лицензии у двух банков. За 2021 г. деятельность прекратили сразу 34 учреждения, среди которых – «Евразийский банк», «Заубер Банк», «Роскосмосбанк».

Если у банка отозвана лицензия или он объявил о ликвидации, средства возмещаются:

- в бесспорном порядке – в сумме до 1,4 млн. руб. в каждом банке (согласно ст.11 ФЗ №177, в одном учреждении – независимо от количества депозитов и валюты), по истечении двух недель от отзыва лицензии или принятия решения о ликвидации через банк-агент;

- после урегулирования страхового случая (ликвидации учреждения) – в остальной сумме, если активов достаточно.

Обратите внимание! Для расчёта суммы вклада, в том числе в иностранной валюте, применяется размер активов и курсы валют на день наступления страхового случая

Важный нюанс: чтобы получить возмещение, банк должен входить в систему АСВ. Иными словами, его обязательства должны быть застрахованы. К счастью, Центробанк строго следит за соблюдением данного правила. В последние годы ситуаций, когда кредитно-финансовое учреждение игнорировало бы систему страхования, не зафиксировано.

Важно! Если банк продолжает работать, он обязан возвращать депозит в валюте вклада (доллары, евро и т.д.).

Имущественные взыскания

Чаще всего депозит изымают в пользу взыскателя: государства, физического или юридического лица. Процедура начинается вместе с возбуждением исполнительного производства, порядок которой урегулирован ФЗ №229 от 02.10.2017. Взыскание может быть обращено не только на денежные средства на депозитах, но и на ценные бумаги. Банк обязан исполнить постановление судебного исполнителя, но действия последнего можно обжаловать.

Основание для возбуждения исполнительного производства – решение суда, определение о выдаче судебного приказа, исполнительная надпись нотариуса.

Военное положение

В последние дни о вероятности подобного шага написано так много статей, что с опровержением выступил даже Владимир Путин. Но меня волнует теоретический аспект, прописанный в Федеральном конституционном законе от 30.01.2002 N 1-ФКЗ. Ст.8 этого документа говорит, что при введении военного положения экономическая и финансовая деятельность может ограничиваться.

Возможность ограничений до введения военного положения предусмотрена этой же статьёй. После объявления ВП у граждан и юридических лиц на нужды обороны может изыматься любая собственность (автомобили, техника, строения). П.5 ч.3 ст.18 ФЗ гарантирует последующее возмещение государством стоимости таких активов.

Важно! В современной России военное положение не вводилось ни разу.

Историческая справка

Почти 24 года прошло с августа 1998 г., и многие даже не знают обстоятельства «чёрного понедельника». Правда в том, что в тот летний день произошла резкая девальвация: курс рубля упал в 3,5 раза (с 6 до 21 рубля за доллар). Это повлекло волну банкротств, в том числе – со стороны банков.

Повторится ли 17 августа 1998 года – предсказать трудно. С одной стороны, государство позаботилось о том, чтобы активы страны многократно перекрывали её обязательства. Об этом много писали: по итогам 2021 г. ЗВР России достигли исторического максимума. В теории, если к санкциям присоединятся все страны мира, где размещены резервы РФ, повторение августа 1998 г. возможно.

На практике, такого развития событий не хотят крупнейшие экономики мира – Китай, США, Индия, ОАЭ и другие. Поэтому моё мнение – повторения «чёрного понедельника» не будет. Но это не значит, что беспрецедентные санкции не породят финансовых проблем.

Резюме. Вероятность потери вклада невысока

Эхо августа 1998 г. заставляет вкладчиков держать в голове возможную потерю средств на депозите. Вероятность повторения этого события возможна, но невелика. Так, потеря лицензии или ликвидация банка не означает утрату депозита. В этом случае АСВ возместит сумму до 1,4 млн. рублей в бесспорном порядке, а всё, что свыше – после завершения ликвидации.

Правда, есть нюанс: действующая модель рассматривает уход банка с рынка, как ЧП. И хотя ежегодно ликвидируется несколько десятков учреждений, система сохраняет прочность. Если же о банкротстве объявят банки, занимающие треть рынка и более, наступит коллапс.

Впрочем, вероятность такого события оценивается невысоко, как и введение военного положения. А значит, содержимого депозитов мы будем лишаться, как и раньше – при обращении взыскания на деньги.

Совет директоров Банка России 18 марта 2022 года принял решение сохранить ключевую ставку на рекордном уровне 20% годовых.

Напомним, Центробанк на внеочередном заседании совета директоров 28 февраля поднял ключевую ставку сразу на 10,5 процентного пункта — с 9,5% до 20% годовых. Вслед за ЦБ банки тоже подняли до сопоставимого уровня ставки по депозитным и кредитным продуктам, что привело к росту спроса на вклады и накопительные счета и к резкому замедлению потребительского кредитования.

Разбираемся, чего ждать дальше вкладчикам и заемщикам.

Как ключевая ставка влияет на экономику

Ключевая ставка – основной инструмент денежно-кредитной политики Центрального банка. Это процент, под который ЦБ выдает кредиты коммерческим банкам и принимает от них деньги на депозиты.

Ключевая ставка прямым образом влияет на инфляцию: чем выше ставка, тем дороже деньги в экономике. Вслед за ставкой ЦБ повышаются ставки по кредитам и депозитам. В такой ситуации люди предпочитают реже брать кредиты и, соответственно, меньше тратить, и чаще делают сбережения. И наоборот: при снижении ключевой ставки люди реже размещают деньги на депозитах и охотней берут кредиты. Это приводит к увеличению спроса, росту цен и разгону инфляции.

Что будет со вкладами?

К настоящему моменту размер ключевой ставки позволил значительно повысить привлекательность рублевых депозитов. Ставки по сберегательным продуктам превысили 20% годовых.

При этом февральское повышение ключевой ставки в целом достигло своей цели – предотвратить отток рублевых средств из банков и снизить риски системного банковского кризиса. Многие банки уже отчитались о рекордных объемах привлеченных средств.

Поэтому, после пикового повышения депозитных ставок, некоторые организации начали снижать среднюю ставку по депозитам населению с 20% до 18%.

Вероятно, такая тенденция продолжится и в ближайшие месяцы, и ставки по вкладам будут находиться в пределах от 17% до 20%. Так что сейчас есть возможность зафиксировать высокую ставку.

Самые популярные вклады со специальными условиями

Что будет с кредитами?

На перегретый рынок потребительского кредитования резкое повышение ключевой ставки ЦБ подействовало как холодный душ. Банки подняли ставки по кредитам и ужесточили требования к заемщикам, в результате чего за первую неделю марта рынок потребкредитования просел почти вдвое. По данным НБКИ, количество заявок от заемщиков снизилось по сравнению с предыдущей неделей в феврале на 55%, одобрений — на 47%. В некоторых сегментах положительные решения по заявкам практически заморожены. Так, доля одобрений по небольшим необеспеченным кредитам до 30 тыс. рублей составляет всего 8%.

В ближайшие месяцы определяющим фактором для кредитного рынка станет рост ставок в результате санкционного давления, считают эксперты. По оценке рейтингового агентства НРА, в ближайшие три месяца ставки по ипотеке (без учета льготных программ) будут оставаться в диапазоне 21,5–23%. В сегменте автокредитования можно ожидать ставок в пределах 23%–28% по новым автомобилям и 25%–29% – по подержанным. По потребительским кредитам, в зависимости от типа кредита, ставки составят 22%–35%.

Чего ждать дальше?

В краткосрочной перспективе процентная политика банков будет зависеть от успехов политики по стабилизации финансовых рынков, а также конъюнктуры внутреннего денежного рынка, поясняет главный аналитик ПСБ Денис Попов. Благодаря притоку денег вкладчиков и снижению темпов кредитования, у банков на счетах может возникнуть стабильный профицит ликвидности, что повлечет снижение ставок по вкладам населению. Однако, при появлении новых стрессовых условий, вероятен обратный сценарий и новый виток роста процентных ставок.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Вклады в банках стали достаточно популярным способом сбережения денег в России в марте 2022 года. Кто-то хочет накопить на отпуск, а кто-то просто откладывает деньги на черный день с повышенным процентом годовых. И тут вдруг, представьте, государство заявляет: «Мы изымаем ваши средства для своих нужд». Может случится такое? Разве имеет государство на это право?! Насколько подобный вариант событий реален в России сегодня, объясняют эксперты Финтолк.

Спокойно, без паники!

Инициатива о национализации денежных средств граждан — уже не раз высказывалась всякими разными депутатами. Граждане СССР из начала 90-х не успели еще забыть, как инфляция свела к нулю их накопления на сберкнижках. Вернуть сегодня эти индексированные с учетом инфляции средства почти нереально.

У правительства был план возвратить вложения советских граждан при помощи перевода в целевые долговые обязательства РФ. Однако до сих пор нет прямого разъясняющего закона о том, как это должно происходить. В 2021 году Владимир Путин вновь отложил вступление в силу закона «О базовой стоимости необходимого социального набора». Почему отложил? Потому что суммы компенсаций, по подсчетам правительства, огромные (в 2022 году потребовалось бы вернуть 49,7 трлн рублей), а бюджет нужен на другое.

Никогда такого не было, и вот опять. Недавно депутат Госдумы Николай Арефьев допустил возможность прихватизации национализации банковских вкладов:

«Если блокируют все финсредства РФ за рубежом, то правительство будет вынуждено арестовать вклады россиян, чтобы не допустить экономического краха».

Что именно имел в виду представитель КПРФ? Действительно ли в ближайшее время у нас возьмут и отнимут все сбережения?

Валерий Полховский, старший аналитик Forex Club:

— Если мы говорим именно об аресте или заморозке вкладов, как говорится в формулировке Арефьева, то арест НЕ предполагает изъятие средств со вклада — их просто нельзя будет снять (как правило, какую-то, пусть и сравнительно небольшую, сумму снять все равно можно), перевести на счет в другом банке и тому подобное.

С момента таких громких заявлений Арефьева прошло уже больше месяца, и никаких намеков в сторону национализации средств граждан не наблюдается. Чтобы не допустить социального взрыва, проще просто провести дополнительную эмиссию рублей, объясняет эксперт Финтолка.

И что в этой ситуации делает Центробанк? Он экстренно поднимает ключевую ставку до рекордных 20 %, чтобы остановить массовый отток денег и чтобы по итогу вся финансовая система России не рухнула.

Евгений Венгеровский, директор по развитию цифровой платформы гражданских законодательных инициатив «Инициатор»:

— Безусловно, на сегодняшний день у государства возникают финансовые проблемы, которые уже частично решаются за счет населения (ограничения по снятию наличной валюты). Сейчас же экономической целесообразности в национализации вкладов нет, и такая мера представляется экзотической, максимум, что может быть введено, — это ограничения на снятие наличных и с рублевых вкладов.

Эксперт предполагает единственный более-менее реалистичный сценарий. Маловероятно, но может быть введена такая мера, при которой государство заимствует средства с депозитов под небольшой процент. Деньги могут пойти на поддержку экономики и ликвидности банковского сектора. Такой вид государственного займа, как правило, оформлен в виде облигаций с фиксированным процентом.

То есть что-то наподобие покупки ОФЗ, только не вы лично будете покупать их, а государство сделает за вас такой выбор. Без меня меня женили, не иначе.

В целом эксперты советуют не паниковать. Государство вот прям щас не сможет взять и отнять все ваши рубли. Пока уж точно нет никакой в этом нужды. По поводу валюты случились ограничения, но со счетов у граждан ничего чиновники не забрали.

А на каком основании

К сожалению, юридическое право не может дать однозначного ответа, может ли государство сотворить такую пакость присвоить себе деньги граждан или нет. Эксперты Финтолка также по-разному трактуют такую возможность.

Александр Рябинин, независимый эксперт, и Владимир Балакин, президент «Национальной Ассоциации Комплаенс», утверждают, что ни под каким предлогом государство не может пойти на подобные меры, будь то экономический кризис или война. Юридически просто невозможно пойти в обход законов.

Эксперты напоминают, что вклады, согласно законодательству, — частная собственность, которая отчуждается только в двух законных случаях:

- Выморочное имущество (статья 1152 ГК РФ). Суть в том, что если гражданин не обратился за возвратом имущества более шести месяцев с даты окончания договора, то оно переходит к государству. Но это широко применяется к жилищному имуществу, а не ко вкладам.

- В соответствии с судебным решением и по порядку, изложенному в законах, в том числе в статье 70 ФЗ № 229 «Об исполнительном производстве», в отношении конкретного человека. Например, при принудительном исполнении требования суда.

А вот Валерий Полховский допускает, что изъятие денег у граждан вполне законно, но только при введении военного положения. Во 2 главе 8 статьи Федерального конституционного закона о военном положении говорится:

«В период действия военного положения… для государственных нужд… и для нужд населения могут быть предусмотрены меры, связанные с введением временных ограничений на осуществление экономической и финансовой деятельности. свободное перемещение… финансовых средств… и установлены особенности финансового, налогового, таможенного и банковского регулирования как на территории, на которой введено военное положение, так и на территориях, на которых военное положение не введено».

Хотя, увы, сейчас право вообще трактуется весьма условно, сокрушается эксперт.

А вдруг, если…

Директор по развитию цифровой платформы гражданских законодательных инициатив «Инициатор» Евгений Венгеровский для особо предусмотрительных объясняет так:

«Национализация предполагает введение ряда компенсационных механизмов, которые обеспечивают защиту баланса интересов. Например, механизм компенсаций предусмотрен законодательством об иностранных инвестициях. Поэтому подобные действия властей будут сопровождаться принятием блока нормативных правовых актов».

Если же собственник вклада будет не согласен с расчетом компенсаций, действия регулятора (Центробанка) могут быть оспорены в общем административном порядке, то есть через суд.

В итоге: нет ничего невозможного. Хотя сегодня легитимных инструментов забрать деньги со вкладов граждан в кубышку государства нет, но если уж совсем заморочиться, то вполне можно начать писать соответствующий законопроект. Однако пока точно не стоит паниковать и срочно обналичивать все деньги со вкладов. От этого не станет лучше никому: ни вам, ни государству. Если все снимут свои деньги со счетов, банковская система может просто рухнуть под весом очередей недовольных вкладчиков, а наличные деньги превратятся в бесполезные бумажки.

Не хотим терять вас, давайте дружить! Подпишитесь на наш Telegram-канал, тут финансовые лайфхаки каждый день!

28 фев, 8:34 | Виктория Андреева Виктория Андреева Журналист Общество 83

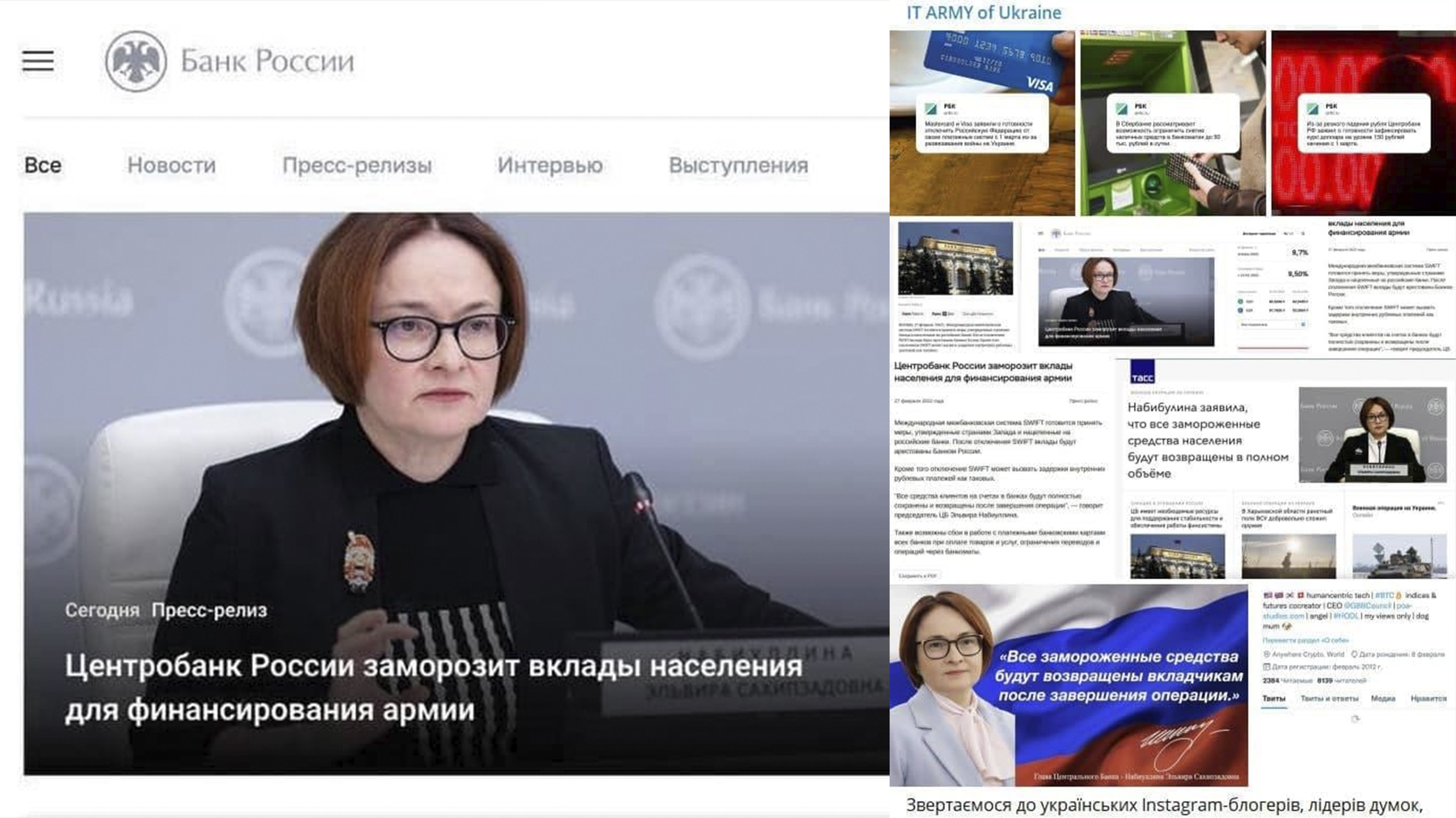

Заинтересованные лица пытаются сформировать у граждан негативное отношение к власти на фоне нестабильной ситуации в мире. Эксперты призывают не поддаваться на провокации.

Фото: Depositphotos / marog-pixcells

В сети и ряде СМИ на фоне стабильной ситуации в мире появились новые фейки. Распространители дезинформации стали утверждать, что Центробанк РФ заморозит вклады населения для финансирования армии. По факту никаких оснований для принятия такого решения не было, нет и не будет. Эксперты-аналитики призывают не поддаваться на подобные провокации.

Не пренебрегают фейкометчики использовать и лица авторитетных людей, чтобы убедить население в безысходности ситуации. Вот, например, на «статье» о «заморозке вкладах» разместили снимок председателя ЦБ РФ Эльвиры Набиуллиной.

Telegram @warfakes

«Что касается реальной ситуации, то ЦБ сразу же после начала военной операции (по освобождению ДНР и ЛНР — Прим. ред.) объявил о своей заинтересованности в финансовой стабильности и о непрерывности функционирования банков. Ряд российских банков публично объявили, что принятые ограничения не влияют на сохранность и доступность средств клиентов. Не существует законодательной основы для заморозки вкладов россиян. Напротив, статья 35 Конституции прямо запрещает это», — подчеркнули специалисты по развенчанию мифов.

24 февраля президент РФ Владимир Путин выступил с экстренным обращением к нации. Он сообщил, что после признания Россией независимости ДНР и ЛНР вооруженные силы Украины возобновили массированные обстрелы жилых кварталов. Все попытки урегулировать конфликт путем дипломатии Киев игнорирует, в связи с чем Республики обратились за военной помощью к РФ. Президент принял решение о проведении специальной военной операции.

Автор статьи

Читайте также: