В процессе кнп налоговая что значит сколько длится возврат денег

Обновлено: 18.04.2024

Декларация с вычетом: когда я получу деньги из налоговой? Подавая декларацию на вычет, вы обязательно зададитесь вопросом: а как скоро налоговая перечислит деньги мне на карту? Если кратко — ждать нужно до четырёх месяцев.

Согласно законодательству, возврат налога должны произвести в течение одного месяца со дня получения инспекцией заявления, но не ранее срока окончания камеральной проверки (письмо Минфина России от 21.02.2017 г. N 03-04-05/9949). По общим правилам, камеральная проверка декларации проводится на протяжении 3 месяцев (ст. 88 НК РФ). Возврат налога производят в течение одного месяца на основании заявления. А значит, в общих случаях максимальный срок для возврата налога составляет 4 месяца.

Что будет, если ФНС вовремя не переведет деньги?

В случае если возврат суммы налога осуществляется с нарушением установленного срока, помимо суммы налога вам должны выплатить проценты, которые начисляются за каждый календарный день нарушения срока возврата. Процентная ставка рассчитывается исходя из ставки рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата, разделенной на количество дней в соответствующем году (365 или 366 дней). Проценты начисляются со дня, следующего за днем окончания срока, по день фактического возврата включительно.

П. 10 ст. 78 НК РФ

Письмо Минфина России от 18.07.2017 N 03-05-04-03/45570

Как производится расчёт процентов?

Сумму процентов следует рассчитывать по следующей формуле:

Проценты = Сумма возврата x Дни просрочки x (Ставка ЦБ РФ / 365)

Пример

Заявление на возврат по НДФЛ было подано вместе с декларацией 20 марта 2017 года.

Вернуть должны были 52 000 руб.

Максимальный срок возврата с учетом камеральной проверки — 4 месяца.

Фактически возврат был осуществлен 20 сентября 2017 года.

Просрочка составила 62 дня — с 21.07.2017 по 20.09.2017.

Сумма процентов составила 792,82 руб.:

- 756,49 руб. (52000 руб. × 59 дн. × 9% / 365)

- 36,33 руб. (52000 руб. × 3 дн. × 8,5% / 365)

Суммы данных процентов не облагают НДФЛ, поскольку их получение не приводит к возникновению экономической выгоды у налогоплательщиков, а связано с компенсацией затрат.

письмо ФНС России от 01.07.2015 № БС-4-11/11486@

Что делать, если инспекция бездействует?

А теперь давайте откровенно: в получении денег заинтересованы только вы. Инспекция зачастую затягивает сроки выплаты. К сожалению, в своем большинстве инспекторы играют на незнании налогоплательщиками своих прав. И, как показывает практика, никогда без требования со стороны налогоплательщика не выплачивает проценты за свою просрочку. Так что если вы не будете настойчивыми — запросто можете остаться и без налогового возврата, и без причитающихся процентов. Что же делать?

Прежде всего нужно зафиксировать сроки подачи документов, чтобы знать, с какой даты идет исчисление. Так, если вы подаете документы на бумажном носителе, делайте это в двух экземплярах: один отдадите инспектору, второй с отметкой контролера останется у вас на руках. Если вы подаете документы через личный кабинет налогоплательщика, то программа фиксирует время отправки и приема декларации инспекцией. С даты приема документов начнется исчисление сроков. Если прошло 4 месяца, а денег вы так и не дождались, то смело пишите жалобу. Можно сразу две: одну в свою инспекцию, а вторую — в управление федеральной налоговой службы (далее — УФНС). В жалобе пропишите, что помимо возврата налога требуете выплату процентов на основании статьи 78 НК РФ. Вашу жалобу не вправе оставить без ответа. Подать ее можно и из личного кабинета налогоплательщика . Инструкция в статье «Как открыть личный кабинет налогоплательщика?» Обычно данного действия достаточно, чтобы мотивировать нерасторопных контролеров. Однако если ваши требования УФНС России не удовлетворили, то выход один — идти в суд.

Налоговые вычеты возвращают за покупку квартиры, выплату процентов по ипотеке, лечение, обучение, при получении дохода от профессиональной деятельности, инвестиций. Чтобы вернули налоговый вычет, обращаются в отделение ФНС, подают заявление через личный кабинет налогоплательщика или подписывают предзаполненное налоговой заявление.

Разбираемся, когда можно получить деньги от государства, в течение какого времени возвращают налоговый вычет, и что можно сделать, если срок уже прошел, а деньги не поступили.

Какие бывают налоговые вычеты

Граждане России платят НДФЛ. Это налог, перечисляемый в бюджет страны. В определенных случаях можно вернуть часть перечисленного НДФЛ. Налогоплательщики возвращают такие виды вычетов:

- имущественные — при покупке жилья, продаже имущества, погашении процентов за оформленный ипотечный кредит;

- стандартные — при несении расходов на детей, инвалидов и других расходов, предусмотренных для отдельных категорий лиц;

- социальные — при лечении, оздоровлении, перечислении средств на благотворительные цели;

- инвестиционные — при получении доходов от операций с ценными бумагами.

Кто может получить налоговый вычет

Для каждого вида налогового вычета законом установлены отдельные правила, но общие условия получения денег такие:

- заявитель на возврат вычета должен иметь официальный доход, с которого в бюджет страны перечисляется НДФЛ;

- заявитель должен быть резидентом РФ. Резидент — это тот, кто проживает на территории РФ не меньше, чем 183 дней в календарном году. В отдельных случаях, чтобы считаться резидентом страны, можно проживать меньшее количество дней. Например, в 2020 году можно было стать резидентом, находясь на территории РФ всего 90 дней. Но для этого налогоплательщики направляли заявление в ФНС.

Налогоплательщики часто путают сроки подачи деклараций о доходах и деклараций для получения налогового вычета. Срок подачи декларации о доходах — до 30 апреля года, следующего за отчетным. Но это правило касается именно декларирования доходов. Если налогоплательщик хочет получить налоговый вычет, он может обратиться в течение 3 лет после несения расходов.

Как получить налоговый вычет?

В общих случаях налоговый вычет можно получить:

- На указанный счет после одобрения заявления специалистами отделения ФНС. В ФНС заявитель обращается лично или оформляет заявку через личный кабинет. Перечень документов и способ обращения в налоговую определяют в зависимости от типа вычета, который заявитель хочет получить.

- Через работодателя. Для этого предоставляют уведомление на вычет, полученное в налоговой, непосредственному работодателю. На основании уведомления работодатель перестает удерживать НДФЛ. Кроме этого, заявитель имеет право вернуть весь НДФЛ, который был перечислен в бюджет с начала года. НДФЛ не будут удерживать до тех пор, пока вся сумма, указанная в полученном от ФНС уведомлении, не будет исчерпана.

Через какое время придет налоговый вычет?

В общих случаях деньги перечисляют в течение 4 месяцев со дня подачи декларации и документов, подтверждающих право на получение налогового вычета. Такой срок состоит из:

- 3 месяцев, в течение которых сотрудники ФНС проводят камеральную проверку декларации;

- 1 месяца, отведенного на возврат налогового вычета. Его считают со дня окончания срока камеральной проверки при условии, что заявление подавали одновременно с декларацией. Если заявление подано позже, срок отсчитывают со дня направления заявления.

Датой подачи декларации считают:

- при направлении документа почтой — день, когда в отделение ФНС направили письмо;

- при подаче через личный кабинет на сайте налоговой — дату направления заявки;

- при личном визите — дату приема декларации инспектором отделения ФНС.

В течение какого времени возвращают налоговый вычет при упрощенном порядке?

С 21 мая 2021 года изменились законодательные нормы, определяющие правила получения вычета. На их основании некоторые вычеты возвращают в упрощенном порядке. Такой порядок действует для вычетов:

С учетом изменений:

- налогоплательщику не нужно предоставлять документы и декларацию 3-НДФЛ;

- право получения вычета подтверждается на основании данных, которые находятся в налоговом органе. Это информация, которая есть у ФНС, и данные, которые получают при информационном обмене с органами власти и налоговыми агентами. В качестве агентов ФНС выступают банки. Но они могут быть агентами в случае, если на добровольной основе участвуют в обмене информацией с ФНС России;

- для получения вычета заявитель подписывает предзаполненное заявление;

- сокращены сроки на проверку и непосредственное получение средств.

Любой клиент может обратиться в финансовую организацию и получить информацию о том, является ли его банк налоговым агентом. Например, это может быть банк, в котором оформлен ипотечный кредит. Если банк не является агентом, заявление на вычет нужно направлять лично.

После того как от налогового агента или органа исполнительной власти в ФНС поступает информация:

В какие сроки налоговая возвращает имущественный вычет по новым правилам? Для упрощенного порядка установлены такие сроки:

- 1 месяц на проверку;

- 15 дней на возврат средств.

Документы, которые налоговая может прислать после окончания камеральной проверки

Сколько времени возвращают налоговый вычет после заявления и что делать, если деньги не пришли?

Если после подачи первой жалобы деньги не поступили, ее направляют повторно. Во второй жалобе указывают реквизиты первой и передают уже в управление ФНС.

Срок проверки декларации 3-НДФЛ жестко регламентирован налоговым законодательством. Что влияет на продолжительность проверки 3-НДФЛ и как узнать дату окончания проверочных процедур, расскажем в нашем материале.

От чего зависит срок камеральной проверки 3-НДФЛ

Каждая поступившая налоговикам декларация подвергается камеральной проверке — одной из форм налогового контроля. Декларация 3-НДФЛ не исключение. Отраженные в ней сведения и приложенные документы подлежат проверке с учетом следующих условий по срокам:

- контрольные процедуры могут продолжаться любое количество времени (например, 1 день или 3 недели), но не могут выходить за пределы 3 месяцев (п. 2 ст. 88 НК РФ);

- начальная дата проверки 3-НДФЛ совпадает с моментом ее получения инспектором.

Какими путями 3-НДФЛ может попасть в инспекцию, см. в материалах:

Срок проверки налоговой декларации 3-НДФЛ внутри 3-месячного периода может зависеть от нескольких факторов:

- объема отраженных в отчете данных;

- количества подтверждающих документов;

- наличия в представленных данных противоречий, несоответствий с имеющимися у инспектора данными и (или) ошибок;

- загруженности налогового инспектора и т. д.

В какой срок проводится камеральная проверка 3-НДФЛ, поданная ИП? Меняется ли срок проверки в случае подачи уточненки? Как ИП заполнить и подать декларцию 3-НДФЛ? Ответы на эти и другие вопросы можно найти в Готовом решении от КонсультантПлюс. Получите пробный доступ и бесплатно изучите консультанцию экспертов.

Кем устанавливается начальная дата проверки 3-НДФЛ и где зафиксирован день ее окончания

В отношении сроков проверки и даты ее завершения в п. 2 ст. 88 НК РФ определено следующее:

Как удаленно взаимодействовать с налоговиками при подаче 3-НДФЛ, см. в материале «Порядок заполнения декларации 3-НДФЛ в личном кабинете».

Полномочия налоговой инспекции по продлению срока проверки 3-НДФЛ

Обозначенный в п. 2 ст. 88 НК РФ срок камеральной проверки 3-НДФЛ не может превышать 3 месяцев.

Однако в случае уточнения сведений, указанных в первоначально поданной 3-НДФЛ (отправки налогоплательщиком уточненной декларации), проверка первичного отчета моментально прекращается и начинаются новые контрольные процедуры уже в отношении вновь поступившего отчета.

Поскольку количество корректировок 3-НДФЛ законом не регламентировано, общий срок проверки 3-НДФЛ (при подаче нескольких уточненок) может значительно превысить 3-месячный.

Иные основания для продления периода проверки 3-НДФЛ в НК РФ отсутствуют.

Подробности о причинах и схемах уточнения первоначальных сведений в 3-НДФЛ см. в материале «Каков код корректировки для налоговой декларации 3-НДФЛ?».

Много вопросов возникает у налогоплательщиков при получении вычетов. На актуальные вопросы возмещения НДФЛ из бюджета отвечает эксперт КонсультантПлюс Е. П. Зобова. Получите пробный доступ к системе и бесплатно читайте о нюансах камералки по НДФЛ и особенностях предоставления вычетов налогоплательщикам.

Нарушение сроков камеральной проверки 3-НДФЛ

Продолжительность камеральной проверки 3-НДФЛ строго регламентирована налоговым законодательством РФ и составляет 3 месяца с даты представления декларации. Продлить камеральную проверку инспектор может только в том случае, если вы подадите уточненную декларацию. Тогда камеральная проверка первичной декларации прекращается и начинаются новые контрольные процедуры по проверке уточненки.

Если налоговая нарушает сроки камеральной проверки 3-НДФЛ, рекомендуем обратиться в ФНС. Налоговый инспектор быстро проверит по базе с чем связана задержка.

Помимо очного обращения вы вправе подать жалобу о бездействии сотрудников налогового органа через личный кабинет налогоплательщика. Для этого перейдите в раздел «Жизненные ситуации», далее «Прочие ситуации» и выберите «Жалоба на акты, действия(бездействие) должностных лиц». Жалобу нужно описать, ссылаясь на нормы НК РФ.

Срок выплаты после камеральной проверки 3 ндфл

В случае положительного решения по окончании камеральной проверки сроки возврата налога составляют не более 1 месяца с даты получения вашего заявления (а если вы его подавали вместе с декларацией, с даты окончания камеральной проверки).

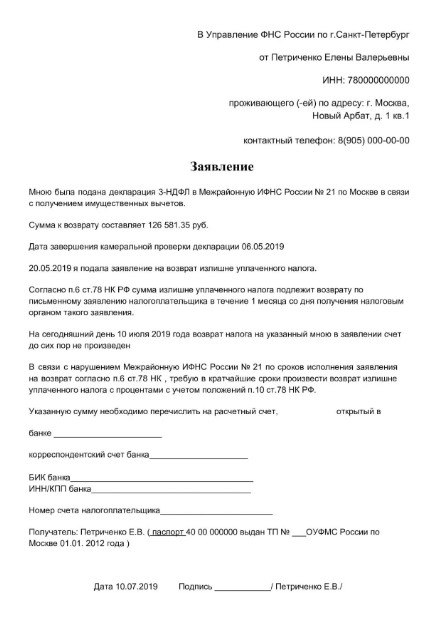

Если же налоговая просрочила срок возврата налога, можно также обратиться в ФНС лично или через личный кабинет налогоплательщика. Жалоба при нарушении сроков камеральной проверки 3 ндфл или при нарушении срока возврата налога составляется в произвольной форме. Например, так:

Итоги

Срок проверки 3-НДФЛ может быть различным (от 1 дня до нескольких недель), но не может превышать 3 месяцев.

Если налогоплательщик обнаружил в указанных в 3-НДФЛ сведениях неточности или ошибки, он может откорректировать их с помощью уточненной декларации. В этом случае проверка первоначальной декларации прекращается, а уточненный отчет подвергается контрольным процедурам с самого начала в полном объеме.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Камеральная проверка - сроки проведения для этой формы налогового контроля определены законодательством о налогах и сборах. Рассмотрим подробнее, с какого момента начинается данная проверка, сколько длится, когда заканчивается, а также расскажем о других особенностях указанной формы контроля.

Каковы сроки камеральной проверки налоговой декларации

Говоря о сроках проведения камеральной налоговой проверки необходимо отметить, что (п. 2 ст. 88 НК РФ):

- начало проведения камеральной проверки совпадает с моментом представления налогоплательщиком налоговой декларации (расчета);

- сроки проведения камеральной налоговой проверки для российских компаний и ИП составляют 3 месяца за исключением НДС-декларации (6 мес. со дня представления иностранной компанией, состоящей в налоговом органе на учете в соответствии с п. 4.6 ст. 83 НК РФ, декларации по НДС).

- на проверку декларации по НДС у контролеров есть 2 месяца.

Итак, Налоговым кодексом (п. 2 ст. 88) установлен срок камеральной проверки, который составляет 3 месяца (или 2 месяца для НДС-декларации) с даты представления декларации или расчета. День представления напрямую зависит от способа представления налоговой декларации:

- Лично в налоговый орган. Днем представления считается день сдачи отчетности. В данном случае налоговый орган, согласно абз. 2 п. 4 ст. 80 НК РФ, обязательно должен сделать отметку о принятии декларации на ее титульном листе.

- По почте. Днем представления считается дата отправки. Хотя налоговики считают это неверным, так как инспектор не может начать камеральную проверку без соответствующей отчетности. Такая позиция поддерживается и судебными постановлениями (постановление ФАС Северо-Западного округа от 19.09.2012 № А66-376/2012).

- По телекоммуникационным каналам связи. Днем представления считается день отправки (п.4 ст.80 НК РФ).

При этом налоговики не обязаны приступать к контрольным мероприятиям строго в день получения декларации. Поэтому дата в акте камералки может отличаться от даты сдачи декларации. Но вот закончить проверку налоговики обязаны точно в срок. Подробности см. здесь.

Не забудьте, что декларацию по НДС налогоплательщики вправе представлять только по ТКС (абз. 1 п. 5 ст. 174 НК РФ).

Оформить декларацию по НДС без ошибок помогут материалы рубрики «Декларация по НДС».

Каковы сроки камеральной проверки по НДС

При подаче налоговой декларации по налогу на добавленную стоимость с начисленным к уплате налогом срок проведения камеральной проверки изменился — 2 месяца.

ВАЖНО! С 01.10.2020 ФНС запустила пилотный проект, согласно которому срок проведения камеральной проверки декларации по НДС к возмещению составит 1 месяц. Данный порядок применяется к декларациям за периоды начиная с 3 квартала 2020 г., поданным после 01.10.2020. Подробности см. здесь. А в 2022 году налоговики обещали возмещать НДС за 8 дней, не дожидаясь окончания КНП.

КонсультантПлюс предупреждает:

Налоговый орган может отказать в возмещении НДС по различным причинам. На практике чаще всего ими являются …

Почему могут отказать в возмещении и как в этом случае действовать, рассказали эксперты К+. Пробный доступ к системе можно получить бесплатно.

Специальный срок — шесть месяцев предусмотрен по декларациям иностранной компании, которая платит «налог на Google» (п. 2 ст. 88, п. 8 ст. 174.2 НК РФ).

В какой форме могут получать требования о пояснениях плательщики НДС, узнайте из материалов, размещенных на нашем сайте:

- «Налоговикам рекомендовано по-новому требовать пояснения по без-НДСным операциям»;

- «Обновлен формат передачи требования о представлении пояснений по НДС».

Когда камеральная проверка должна быть завершена

Камеральная проверка считается оконченной спустя 3 месяца (2 месяца для НДС) после ее начала в день, соответствующий дню начала контрольных мероприятий. Например, если декларация была подана 20 января, то камеральная проверка заканчивается 20 апреля (20 марта).

Если же окончание проверки приходится на день, который отсутствует в третьем месяце проверки, то проверка заканчивается в последний день этого месяца.

Также на практике бывает, что срок завершения проверки приходится на выходной или праздничный день. В таком случае инспектор завершит проверку в ближайший следующий за ним рабочий день.

Дата окончания камеральной проверки может отодвинуться, если в течение 3-месячного срока налогоплательщик представил в налоговый орган уточненную декларацию. В этом случае проверка первичной декларации прекращается и начинается новая камеральная проверка, срок которой — снова 3 месяца (абз. 3 п. 2 ст. 88 НК РФ).

Может ли быть отменено решение по камеральной проверке, если были нарушены сроки ее проведения? Ответ на этот вопрос подготовили эксперты КонсультанПлюс. Получите бесплатно пробный доступ к системе и переходите к Готовому решению.

Что анализируют налоговики во время камеральной проверки уточненной декларации, узнайте здесь.

Возможно ли увеличение срока камеральной проверки

Как уже было отмечено выше, законодательством установлен только срок камеральной налоговой проверки. Возможности продления или приостановления такой проверки не предусмотрены ни одним нормативно-правовым актом. На данный факт указывают как Минфин РФ (письмо от 18.02.2009 № 03-02-07/1-75), так и судебные органы (постановления ФАС Уральского округа от 16.07.2012 № Ф09-5401/12, ФАС Северо-Западного округа от 04.03.2010 № А52-4313/2009).

Исключением является декларация по НДС. Проверяющие могут продлить срок камеральной проверки по этой декларации на 1 месяц (с 2-х до 3-х месяцев). Это возможно в том случае, если они найдут признаки нарушения налогового законодательства (п. 2 ст. 88 НК РФ).

Таким образом, налоговый орган имеет право проводить необходимые контрольные мероприятия только в течение 3 месяцев со дня представления налоговой декларации (постановление президиума ВАС РФ от 17.11.2009 № 10349/09).

Вопреки этому некоторые суды считают правомерными результаты, даже если сроки проведения камеральных проверок превысили 3 месяца (постановление ФАС Уральского округа от 18.05.2009 № Ф09-3043/09-С3), аргументируя тем, что нарушение срока не является основанием для отмены решения, принятого по результатам проверки.

Составление и вручение актов и решений возможно только в случае выявления нарушений и только после завершения камеральной налоговой проверки.

Какой срок проведения камеральной проверки 3-НДФЛ

Если помимо заработной платы физическое лицо имеет иной источник дохода, то для него наступает обязанность уплатить налог и подать декларацию по форме 3-НДФЛ. Срок подачи такой декларации – не позднее 30 апреля года, следующего за годом получения дохода или иной материальной выгоды.

В обоих случаях срок камеральной проверки будет составлять 3 месяца.

Про проверку декларации для возврата НДФЛ в 2022 году за 15 дней читайте здесь.

Заявить вычет можно в любой год, следующий за годом, когда у гражданина возникли соответствующие расходы. Но вот вернуть можно лишь налог, уплаченный течение последних 3 лет (п. 7 ст. 78 НК РФ, письмо Минфина России от 19.10.2012 № 03-04-05/5-1210).

В настоящее время у налогоплательщиков появилась прекрасная возможность следить за ходом проверки и своевременно узнавать о ее результатах с помощью сервиса ФНС «Личный кабинет налогоплательщика».

С нюансами проведения камеральной проверки декларации 3-НДФЛ вас познакомит эта публикация.

Итоги

Камеральная проверка налоговой декларации длится 3 месяца (2 месяца для НДС-декларации) с момента ее подачи налогоплательщиком в налоговый орган (6 мес. со дня представления иностранной компанией, состоящей на учете в налоговом органе в соответствии с п. 4.6 ст. 83 НК РФ, декларации по НДС). В рамках пилотного проекта декларация по НДС к возмещению проверяется 1 месяц.

Если во время проведения камеральной проверки налогоплательщик сдал уточненку, камеральная проверка первичной декларации прекращается и начинается новая камеральная проверка уже уточненной декларации, которая также длится 3 месяца.

Возможность продления или приостановления такой проверки налоговым законодательством не предусмотрена.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Акт камеральной налоговой проверки составляется инспектором на завершающем этапе проверки налогоплательщика. Рассмотрим в нашей статье, для чего нужен акт камеральной проверки, что должно быть отражено в данном документе и какие требования к нему предъявляются законодательством.

Для чего нужен акт камеральной проверки

По завершении любой камеральной проверки налоговым органом должны быть сделаны выводы о том, нарушил ли налогоплательщик налоговое законодательство или нет. Если факты нарушения были выявлены, то в обязательном порядке инспектором оформляются результаты проверки в виде акта камеральной проверки, на это нацеливает п. 5 ст. 88 и абз. 2 п. 1 ст. 100 НК РФ.

Функции, возложенные на акт камеральной налоговой проверки, следующие:

- Он является документом, входящим в состав материалов камеральной проверки. Основываясь на изложенных в нем выводах, руководитель инспекции или уполномоченное лицо выносит решение о том, стоит ли привлекать налогоплательщика к ответственности за совершенное им налоговое правонарушение или не стоит (п. 1 ст. 101 НК РФ).

- И доводит до сведения налогоплательщика предварительные результаты камеральной проверки, на основании которых, согласно п. 6 ст. 100 НК РФ, последний может составить возражения.

Каковы последствия несоставления акта проверки налоговым инспектором

Позиция судов такова, что если инспектор не составит акт камеральной проверки, то это может послужить основанием для отмены решения, вынесенного налоговиками по результатам рассмотрения материалов проверки (такие выводы были сделаны ФАС Московского округа и ФАС Северо-Кавказского округа в постановлениях от 23.09.2009 № КА-А40/8182-09-2 и от 12.11.2009 № А53-5911/2009 соответственно).

Таким образом, в случае обнаружения инспектором фактов нарушения налогового законодательства налогоплательщиком акт должен быть составлен обязательно. В противном случае решение налогового органа, основанное на результатах камеральной проверки, будет признано недействительным (п. 14 ст. 101 НК РФ).

Какие требования должны выполняться при составлении акта проверки

При составлении акта налоговики должны руководствоваться Налоговым кодексом (п. 4 ст. 100), положением о Федеральной налоговой службе, утвержденным постановлением Правительства РФ от 30.09.2004 № 506 (п. 1), требованиями к составлению акта налоговой проверки, изложенными в приложении 24 к приказу ФНС России от 08.05.2015 № ММВ-7-2/189@ (далее – Требования).

Приведем основные эти требования:

- составление акта проверки в 2 экземплярах (п. 5 Требований);

- соблюдение строго утвержденной формы в случае, если акт оформляется на бумаге (п. 4 ст. 100 НК РФ, п. 2 Требований);

- подписание акта инспектором с одной стороны и проверяемым налогоплательщиком либо его представителем с другой стороны (п. 2 ст. 100 НК РФ, п. 4 Требований);

- на составление акта отводится 10 рабочих дней с момента завершения проверки, если по ее итогам были обнаружены нарушения (абз. 2 п. 1 ст. 100, п. 6 ст. 6.1 НК РФ);

- вручение экземпляра акта налогоплательщику (его представителю) в срок до 5 рабочих дней с того момента, как он был составлен.

Как уполномочить работника компании подписывать акты камеральной проверки, узнайте здесь.

Должен ли инспектор составлять акт камеральной проверки, если выявленные нарушения не повлекли занижение суммы налога к уплате? Ответ на данный вопрос узнайте в Путеводителе по налогам КонсультантПлюс, получив пробный доступ бесплатно.

Каковы требования к содержанию акта проверки

Действующим налоговым кодексом в п. 3 ст. 100, а также Требованиями установлены нормы, которым должно соответствовать содержание акта проверки.

Структура акта в соответствии с п. 3 Требований должна выглядеть так:

- Вначале идет вводная часть, где приводятся общие положения.

- Далее следует описательная часть, где раскрываются факты нарушения налогового законодательства с обязательным документальным подтверждением, а также обстоятельства, позволяющие смягчить либо отяготить ответственность за совершение правонарушения.

- Наконец, в итоговой части инспектором делаются выводы по результатам проверки и выносятся предложения.

Кроме того, приложения, оформляемые к акту проверки, являются неотъемлемой частью составляемого документа.

Акт оформляется на специальном бланке, скачать который вы можете на нашем сайте.

Возможно, вам необходима информация по возражениям на акт КНП. Тогда читайте статью «Возражения на акт камеральной налоговой проверки - образец».

После вручения акта налогоплательщику, ФНС оформляет решение по выявленным нарушениям. Также налоговики могут провести дополнительнительные мероприятия уже после окончания налоговой проверки. Когда такие доп. мероприятия законны и что нужно делать налогоплательщику, узнайте в Обзоре, подготовленном экспертами КонсультантПлюс. Получите бесплатный пробный доступ и изучите эксклюзивный материал.

Итоги

Акт по итогам камеральной проверки оформляется в том случае, если в поданной налогоплательщиком декларации обнаружены ошибки и/или противоречия. В акте раскрываются факты нарушения налогового законодательства с обязательным документальным подтверждением, а также обстоятельства, позволяющие смягчить либо отяготить ответственность за совершение правонарушения.

При несогласии налогоплательщика с изложенной в акте информацией он вправе подать свои возражения.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Автор статьи

Читайте также: