Янго инвестиции как вывести деньги

Обновлено: 26.07.2024

С начала 2020 года российские частные инвесторы открыли более 1.3 млн индивидуальных инвестиционных счетов. В результате по итогам сентября количество открытых ИИС в России превысило отметку 2.9 млн, отчиталась Мосбиржа. Главное преимущество ИИС для частного инвестора — налоговые льготы от государства. Yango.Pro собрал несколько лайфхаков, как правильно пользоваться налоговыми вычетами по ИИС, чтобы повысить доходность своих инвестиций.

Почему инвестировать с ИИС выгоднее

Индивидуальный инвестиционный счет (ИИС) — по сути обычный брокерский счет, только с налоговыми льготами для инвесторов. Это и делает инвестиции через ИИС более выгодными, чем покупка акций, облигаций и других инструментов на обычный брокерский счет.

Неудивительно, что сегодня такой способ инвестирования выбирают уже больше 2.9 млн частных инвесторов, как следует из данных Мосбиржи на 1 октября.

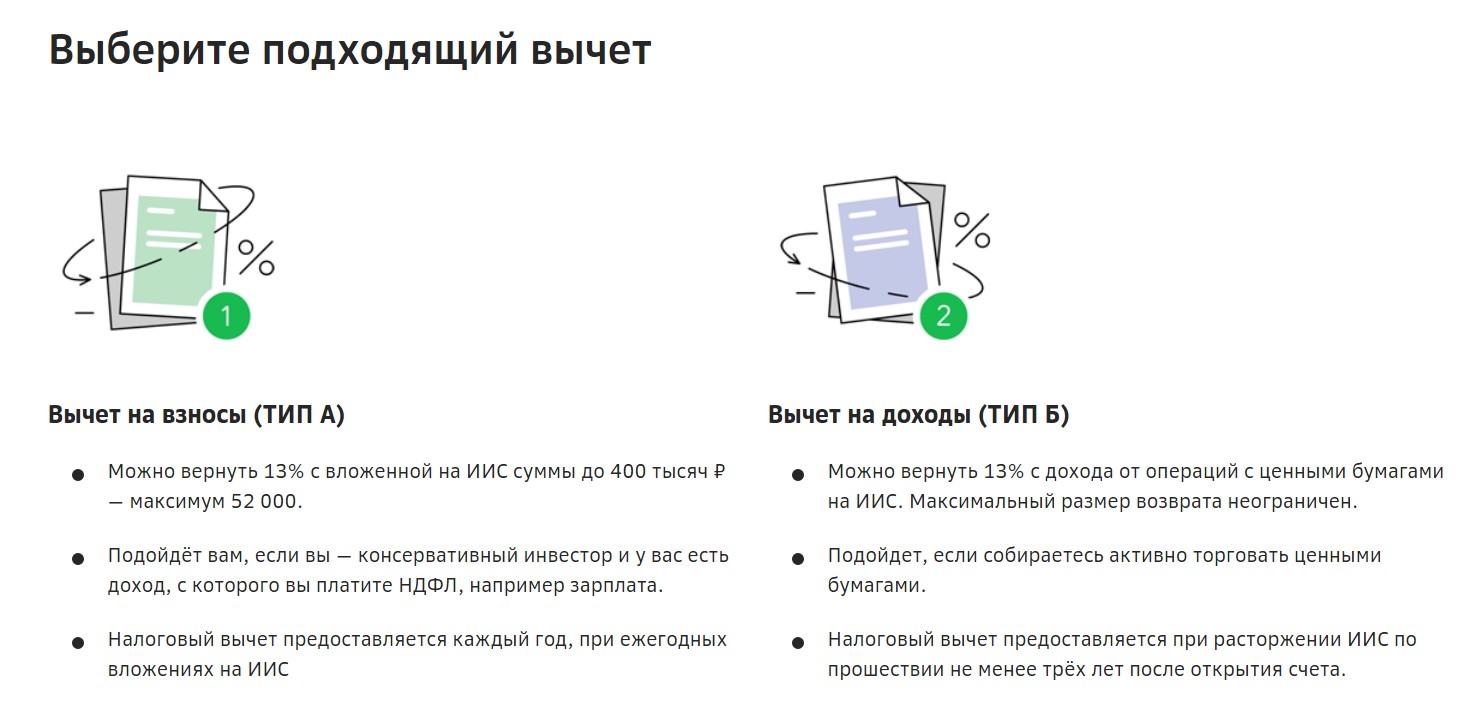

Вычет на взнос (или вычет типа А) дает возможность вернуть 13% от суммы, которую вы внесли на ИИС за год, но не больше 52 тыс. руб., так как максимальная база для расчета налогового вычета составляет 400 000 руб.

Вычет типа Б , или вычет из дохода, который подлежит налогообложению, позволяет через три года после открытия счета не платить НДФЛ на доходы от операций со средствами ИИС сверх взносов.

Какой тип вычета для себя выбрать, решает сам инвестор. К примеру, если вы — консервативный инвестор, привыкли вкладываться преимущественно в облигации и используете ИИС как инструмент сбережения средств, а не занимаетесь активной торговлей на фондовом рынке, то скорее всего вам выгоднее воспользоваться ИИС типа А .

А если вы все же по натуре более активный инвестор и стараетесь регулярно совершаете сделки с ценными бумагами, покупая и продавая акции и облигации в портфеле, то, вероятно, предпочтете ИИС типа Б .

Однако важно то, что какой бы из двух типов вычета — А или Б — вы в итоге ни использовали, претендовать на любой из них можно лишь при условии, что вы не закрываете свой ИИС в течение трех лет.

Платой за «заморозку денег» на счете является солидная прибавка к доходности инвестиций благодаря налоговой льготе, например по ИИС типа А это +4.33% годовых.

А с 2021 года владельцы ИИС типа Б смогут существенно сэкономить еще и на налогах на купон по облигациям .

Напомним, в марте Госдума и Совет Федерации одобрили пакет поправок в Налоговый кодекс, которые вводят НДФЛ для всех видов дохода с облигаций . Изменения вступят в силу с 1 января 2021 года. Раньше держатель ОФЗ , а также региональных и муниципальных облигаций мог не платить 13% НДФЛ с купонов. Такая же льгота пока распространяется и на корпоративные облигации , если они были выпущены после 1 января 2017 года и при этом ставка купона по ним не превышает ключевую ставку ЦБ + 5 п.п. Сейчас это 9.25%.

С 2021 года купонный доход по облигациям в портфеле инвестора будет облагаться налогом на доходы физлиц. Но налоговые льготы по ИИС для частных инвесторов продолжат действовать!

Новый тип ИИС: двойные льготы?

Сейчас Национальная ассоциация участников фондового рынка ( НАУФОР ) обсуждает с ЦБ идею создания индивидуального инвестиционного счета третьего типа ( ИИС-3 ). Если новый тип ИИС заработает, то ограничение на снятие средств с такого счета может составить до 10 лет. Зато в обмен инвестор получит двойные налоговые льготы : право на ежегодный налоговый вычет с внесенных сумм (как в ИИС типа А) и освобождение от подоходного налога при снятии средств со счета по прошествии установленного срока (как по ИИС типа Б).

Хочешь вычет — пора делать взнос

Пожалуй, самый первый и самый главный совет, который можно дать практически любому владельцу ИИС, — сделать ежегодный взнос на счет, который, собственно, и дает право на получение налогового вычета по ИИС .

Если по совету мамы, папы, друга или подруги вы открыли ИИС, например, в начале 2020 года, но до сих пор не успели внести деньги на счет, лучше всего сделать это до конца декабря. Это даст возможность подать документы на получение налогового вычета за 2020 год уже в первом квартале 2021-го.

Внести средства на счет можно и в январе, и в феврале следующего года и даже позже, только вот вычет по ИИС в таком случае вы тоже автоматически получите на год позже.

То есть, откладывая взносы на ИИС на будущий год, вы тем самым еще на год отодвигаете для себя возможность получения налогового бонуса. Обидно, однако.

Взнос один, вычетов — много: а так можно?

Хорошая новость в том, что получать налоговый вычет по ИИС можно неограниченное количество раз, хоть каждый год на протяжении всей жизни счета, пока вы не решите закрыть свой ИИС . Но при одном условии: для этого необходимо каждый же год вносить новые средства на свой ИИС.

Проблема в том, что у инвестора может и не быть возможности делать ежегодный новый взнос на индивидуальный инвестиционный счет .

Предположим, вы решили инвестировать 400 тыс. руб. на 10 лет. Открыли индивидуальный инвестиционный счет, внесли эти деньги на ИИС, купили ценные бумаги и в следующем году получили налоговый вычет в размере 52 тыс. руб. на свой взнос. В следующие 9 лет вы продолжите инвестировать, покупать и продавать активы, но получить новые вычеты, увы, уже не сможете, ведь новых взносов на ИИС не поступало.

Есть и другой способ. Закон о рынке ценных бумаг и Налоговый кодекс не запрещают открывать новый ИИС каждые три года. Это значит, что количество индивидуальных инвестиционных счетов, которыми вы можете владеть последовательно, не ограничено. Поэтому через три года с даты открытия первого счета, вы можете закрыть старый ИИС , вывести средства, не потеряв полученного за первый год вычета, после чего открыть новый индивидуальный инвестиционный счет, внести туда деньги, выведенные с первого ИИС, снова купить ценные бумаги, чтобы деньги работали, и через год оформить вычет на 52 тыс. руб.

И еще через три года проделать все то же самое.

Таким образом за 10 лет только за счет налоговых вычетов вы заработаете 156 тысяч рублей дополнительного дохода на свои инвестиции! Неплохо, правда?

Как вывести деньги со счета через год, не потеряв вычет по ИИС?

Бывают ситуации, когда инвестировать хочется, но закрыть средства на ИИС на три года нет возможности, ведь вы понимаете, что деньги могут понадобиться в любой момент.

На первый взгляд, может показаться, что пользоваться ИИС в такой ситуации нет никакого смысла: ведь если возникнет надобность вывести деньги через год или два, полученный вычет все равно придется вернуть. А получить вычет на доход по типу Б тоже можно лишь через три года после открытия счета.

Однако выход есть и тут. Дело в том, что при открытии счета у брокера вы вправе указать, куда именно зачислять ваши доходы от инвестиций — всё на тот же ИИС или на банковский счет, реквизиты которого вы укажете, заполняя анкету депозитария.

Во втором случае купонные платежи от эмитента будут автоматически переводиться на ваш банковский счет, и это не будет считаться выводом средств. То же самое касается и погашения основной суммы долга — формально эти деньги тоже считаются доходом от эмитента и могут быть выведены с ИИС на ваш счет в банке.

Правда, справедливости ради надо признать, что технически такую возможность сегодня вам смогут предоставить далеко не все российские брокеры. Но за спрос ведь денег не берут.

Так что если описанный выше кейс про вас, то есть вы реально стеснены во времени, не спешите прощаться с идеей инвестирования через ИИС. Смело открываем ИИС (не забыв указать банковские реквизиты для вывода доходов), вносим деньги на счет, покупаем на них облигации с погашением через год-два, оформляем вычет и в течение двух лет возвращаем на банковский счет внесенные ранее на ИИС средства за счет погашения облигаций вместе с купонными платежами.

Как в один год закрыть один ИИС, открыть другой и по обоим получить вычеты?

Как известно, по законодательству одновременно можно иметь только один ИИС. При этом воспользоваться одновременно двумя налоговыми вычетами по одному счету нельзя.

Однако получить обе налоговые льготы по ИИС все же можно — если в течение одного и того же календарного года закрыть ИИС одного типа, а затем открыть ИИС другого типа и по обоим получить вычеты, выяснила у Минфина и налоговых экспертов Московская биржа.

Объясняем с помощью инфографики ниже, как это работает.

А как быть, если речь идет об открытии-закрытии ИИС одинакового типа? Можно ли в один календарный год закрыть один ИИС-А, открыть другой ИИС-А, при этом на оба сделать взносы и по обоим получить вычеты?

Предположим, в 2017 году вы открыли ИИС типа А, затем в течение двух лет фактически не пользовались счетом, а в 2020 году сделали взнос на ИИС и после истечения трехлетнего срока закрыли счет. При этом в том же 2020 году вы открываете новый ИИС-А и вносите туда 400 тыс. руб. Формально в 2021 году у вас есть право оформить вычет на взнос по первому ИИС. Но и взнос на второй, вновь открытый ИИС, тоже был сделан в 2020 году, а значит в теории по нему тоже можно получать вычет уже в следующем году. В теории, но не на практике.

Дело в том, что согласно Налоговому кодексу получить любой тип вычета (А или Б) можно только один раз в году.

Один человек может открыть только один индивидуальный инвестиционный счет (ИИС) и столько счетов брокерского обслуживания, сколько ему будет удобно.

Где фактически находятся счета, открытые через Yango?

Через Yango вы заключаете договор электронного документооборота (ЭДО) с брокерской компанией ООО ИК “Септем Капитал”, в дальнейшем там ведутся открытые через Yango брокерские счета.

Кто гарантирует надежность операций по счетам?

Безопасность операций по счетам гарантирует брокерская компания “Септем Капитал”, продуктом которой является Yango. Надежность компании подтверждается лицензиями профессионального участника рынка ценных бумаг.

Это все рисковано?

Yango предлагает один из самых безопасных видов инвестирования — облигации крупных компаний (Газпром, Роснефть, Полюс Золото и т.п.), имеющие высокий кредитный рейтинг. Риск потерять деньги, вложенные в облигации этих предприятий, сравним с риском банкротства, например, Сбербанка.

Как пополнять счет в Yango?

Пополнить счет можно обычным банковским переводом. Деньги обычно приходят в течение нескольких часов, но у некоторых банков перевод может занять до трех дней.

Должен ли я платить какую-то комиссию за ведение счета в Yango?

Это зависит от типа счета. Для ИИС счета комиссия составляет 49,9 руб/месяц. Для брокетского счета (БО) — 0,1 % от объема сделки.

Вложения

На какой срок можно сделать вложения через Yango?

На любой срок. Для получения инвестиционного налогового вычета мы рекомендуем трехлетний срок. Если вы не планируете получить вычет, срок вложений будет зависеть от ваших финансовых целей.

Любые облигации имеют срок погашения — это время возврата вложенных денежных средств, с наступлением которого на ваш счет поступят деньги. Сроки погашения у разных ценных бумаг отличаются, можно выбрать тот, что больше вам подходит — 2, 3 года, 5 лет и т.п.

Если мне понадобится финансовая консультация, можно ли получить ее через Yango?

Через Yango можно оперативно получить информацию о стоимости ценных бумаг, процентных выплатах по ним, расчете возможного дохода и другие важные аналитические данные. Для этого нужно выбрать торговую идею, которая вам интересна, и открыть раздел “Информация об идее”.

Если вам нужна развернутая финансовая консультация, напишите нам.

Почему Yango предлагает именно облигации?

Облигации качественных эмитентов — консервативный инструмент сбережений и накоплений. Доходность облигаций выше доходности банковских вкладов при сопоставимом уровне рисков.

Мы выбрали облигации потому, что они позволяют копить деньги и не рисковать в той степени, как это бывает с другими ценными бумагами. Облигации имеют фиксированную доходность, вы уже в момент покупки знаете, какую сумму получите в ближайший год, два или три (зависит от срока погашения выбранных вами облигаций).

Акции не дают стабильного дохода, процентные выплаты по ним (дивиденды) начисляются не в каждом периоде, и размер их не фиксирован.

Чем Yango лучше банковских вкладов?

После принятия вклада банк “замораживает” ваши деньги. Вы уже не можете их снять без потери процентов, а в ряде случаев (по условиям договора) не можете и пополнить вклад. На ваши деньги банки покупают те же облигации, выплачивают клиентам обещанный процент и оставляют себе полученную прибыль. При работе с Yango банки в этой цепочке не нужны. Вы делаете абсолютно то же, но напрямую, и получаете полноценный купонный доход — без каких-либо отчислений в пользу банков.

По какому принципу выбраны облигации для приложения? Кто их выбирал, почему им можно доверять?

В Yango представлены облигации с кредитными рейтингами на уровне государственных. Кредитный рейтинг — это основной показатель надежности ценных бумаг. Мы используем объективные данные самых авторитетных рейтинговых агентств, полученные путем сложной многофакторной оценки.

Расширится ли в дальнейшем список облигаций?

Список облигаций будет расширяться постепенно, так как мы выбираем для Yango только стабильные и надежные компании, максимально защищенные от всех возможных рисков.

Сколько нужно денег для вложений в облигации?

Начинать вложения можно с 1000 рублей. Здесь нет требований по минимальной сумме, как у банковских вкладов. Вы можете вложить любую сумму и купить любое количество облигаций.

Можно ли купить облигации нескольких компаний одновременно?

У пользователей нет ограничений при покупке облигаций. Вы можете выбрать ценные бумаги любых компаний, близких вам по духу, и вложить в них ту сумму, которую считаете оптимальной.

Как выплачиваются проценты по облигациям?

Проценты по облигациям, или купонный доход, перечисляются на инвестиционный счет, открытый через Yango, и на них также можно приобрести облигации. Со счетов брокерского обслуживания средства можно вывести на банковскую карту или счет.

Как начисляются проценты по облигациям?

Перед нами пример расчета выплат.

Купонный доход в примере выплачивается дважды в год, 1 сентября и 1 марта.

НКД — это начисленный купонный доход на конкретную дату. Купля-продажа купонных облигаций, выпущенных в обращение происходит с учетом НКД, который включается в цену. Это дает возможность продать облигации в любой момент и не потерять начисленный купонный доход.

Амортизация — это частичное погашение облигации. В данном примере эмитент 1 сентября выплачивает держателям облигаций 15% от номинала.

Купонный доход в примере выплачивается дважды в год, 1 сентября и 1 марта.

Погашение — выплата номинала облигаций, оставшегося после амортизаций. Окончательный расчет эмитента по своим обязательствам.

Чем выгоден ИИС?

При инвестировании через ИИС вы получаете налоговый вычет от государства — до 52 000 рублей в год. Подробнее можно узнать здесь (ссылка на страницу про ИИС).

Нужна ли для открытия ИИС какая-то минимальная сумма?

Ограничений нет. Но для покупки хотя бы одной облигации вам потребуется около 1000 рублей. Максимальная сумма, на которую можно пополнить ИИС, составляет 400 тысяч рублей в год.

Как вносить деньги на ИИС, все сразу или можно постепенно?

У ИИС нет ограничений по времени пополнения. Вы можете сразу внести на счет 400 тысяч или пополнять его небольшими переводами в любое удобное вам время.

Когда я смогу воспользоваться налоговым вычетом по ИИС?

Вы имеете право получить вычеты по окончанию календарного года. Однако нужно помнить, что право на налоговые вычеты вы имеете только в случае, если ваш ИИС существует более 3 лет. Если вы закроете счет раньше, полученные вычеты придется вернуть.

Почему стоит открыть ИИС прямо сейчас, даже на небольшую сумму?

Налоговые льготы действуют для счетов, которым более 3 лет. Чтобы начался отсчет этого срока, нужно открыть счет как можно быстрее. Внести деньги можно позже.

Yango отвечает на вопросы: Что такое ИИС? Когда можно воспользоваться налоговым вычетом по ИИС? Чем Yango лучше банковских вкладов? Как выплачиваются проценты по облигациям?

Приложение

Как начать пользоваться приложением Yango?

- Для регистрации в приложении нужно ввести номер телефона. На него придет смс-подтверждение и вы сможете войти в приложение в демонстрационном режиме.

- Для того, чтобы покупать облигации, вам потребуется заключить договор электронного документооборота (ЭДО) и открыть счет.

- Заключение договора ЭДО происходит через портал госуслуг. Для этого необходимо иметь там подтвержденную учетную запись. После подключения к порталу госуслуг приложение самостоятельно получит оттуда ваши данные, вам останется заполнить только недостающие поля. После заключения договора вы сможете открыть счет.

Если у вас еще нет аккаунта на сайте Госуслуг, зарегистрироваться можно, перейдя по ссылке.

Счета какого типа можно открыть через Yango?

Вы можете открыть:

- индивидуальный инвестиционный счет с функцией брокерского обслуживания (ИИС),

- счет брокерского обслуживания (БО),

Сколько счетов можно открыть через Yango?

Один человек может открыть только один индивидуальный инвестиционный счет (ИИС) и столько счетов брокерского обслуживания, сколько ему будет удобно.

Где фактически находятся счета, открытые через Yango?

Через Yango вы заключаете договор электронного документооборота (ЭДО) с брокерской компанией ООО ИК “Септем Капитал”, в дальнейшем там ведутся открытые через Yango брокерские счета.

Кто гарантирует надежность операций по счетам?

Безопасность операций по счетам гарантирует брокерская компания ООО ИК “Септем Капитал”, продуктом которой является Yango. Надежность компании подтверждается лицензиями профессионального участника рынка ценных бумаг.

Это все рисковано?

Yango предлагает один из самых безопасных видов инвестирования — облигации крупных компаний (Газпром, Роснефть, Полюс Золото и т.п.), имеющие высокий кредитный рейтинг. Риск потерять деньги, вложенные в облигации этих предприятий, сравним с риском банкротства, например, Сбербанка.

Как пополнять счет в Yango?

Пополнить счет можно обычным банковским переводом. Деньги обычно приходят в течение нескольких часов, но у некоторых банков перевод может занять до трех дней.

Должен ли я платить какую-то комиссию за ведение счета в Yango?

Это зависит от типа счета. Для ИИС счета комиссия составляет 0,3% от объема покупки. Для брокерского счета (БО) — 0,3 % от объема сделки.

Облигации

Если мне понадобится финансовая консультация, можно ли получить ее через Yango?

Через Yango можно оперативно получить информацию о стоимости ценных бумаг, процентных выплатах по ним, расчете возможного дохода и другие важные аналитические данные. Для этого нужно выбрать торговую идею, которая вам интересна, и открыть раздел “Информация об идее”.

Если вам нужна развернутая финансовая консультация, напишите нам.

На какой срок можно сделать вложения через Yango?

На любой срок. Для получения инвестиционного налогового вычета мы рекомендуем трехлетний срок. Если вы не планируете получить вычет, срок вложений будет зависеть от ваших финансовых целей.

Любые облигации имеют срок погашения — это время возврата вложенных денежных средств, с наступлением которого на ваш счет поступят деньги. Сроки погашения у разных ценных бумаг отличаются, можно выбрать тот, что больше вам подходит — 2, 3 года, 5 лет и т.п.

Почему Yango предлагает именно облигации?

Облигации качественных эмитентов — консервативный инструмент сбережений и накоплений. Доходность облигаций выше доходности банковских вкладов при сопоставимом уровне рисков.

Мы выбрали облигации потому, что они позволяют копить деньги и не рисковать в той степени, как это бывает с другими ценными бумагами. Облигации имеют фиксированную доходность, вы уже в момент покупки знаете, какую сумму получите в ближайший год, два или три (зависит от срока погашения выбранных вами облигаций).

Акции не дают стабильного дохода, процентные выплаты по ним (дивиденды) начисляются не в каждом периоде, и размер их не фиксирован.

Чем Yango лучше банковских вкладов?

После принятия вклада банк “замораживает” ваши деньги. Вы уже не можете их снять без потери процентов, а в ряде случаев (по условиям договора) не можете и пополнить вклад. На ваши деньги банки покупают те же облигации, выплачивают клиентам обещанный процент и оставляют себе полученную прибыль. При работе с Yango банки в этой цепочке не нужны. Вы делаете абсолютно то же, но напрямую, и получаете полноценный купонный доход — без каких-либо отчислений в пользу банков.

По какому принципу выбраны облигации для приложения? Кто их выбирал, почему им можно доверять?

В Yango представлены облигации с кредитными рейтингами на уровне государственных. Кредитный рейтинг — это основной показатель надежности ценных бумаг. Мы используем объективные данные самых авторитетных рейтинговых агентств, полученные путем сложной многофакторной оценки.

Расширится ли в дальнейшем список облигаций?

Список облигаций будет расширяться постепенно, так как мы выбираем для Yango только стабильные и надежные компании, максимально защищенные от всех возможных рисков.

Сколько нужно денег для вложений в облигации?

Начинать вложения можно с 1000 рублей. Здесь нет требований по минимальной сумме, как у банковских вкладов. Вы можете вложить любую сумму и купить любое количество облигаций.

Можно ли купить облигации нескольких компаний одновременно?

У пользователей нет ограничений при покупке облигаций. Вы можете выбрать ценные бумаги любых компаний, близких вам по духу, и вложить в них ту сумму, которую считаете оптимальной.

Как выплачиваются проценты по облигациям?

Проценты по облигациям, или купонный доход, перечисляются на инвестиционный счет, открытый через Yango, и на них также можно приобрести облигации. Со счетов брокерского обслуживания средства можно вывести на банковскую карту или счет.

Как начисляются проценты по облигациям?

Перед нами пример расчета выплат.

Купонный доход в примере выплачивается дважды в год, 1 сентября и 1 марта.

НКД — это начисленный купонный доход на конкретную дату. Купля-продажа купонных облигаций, выпущенных в обращение происходит с учетом НКД, который включается в цену. Это дает возможность продать облигации в любой момент и не потерять начисленный купонный доход.

Амортизация — это частичное погашение облигации. В данном примере эмитент 1 сентября выплачивает держателям облигаций 15% от номинала.

Купонный доход в примере выплачивается дважды в год, 1 сентября и 1 марта.

Погашение — выплата номинала облигаций, оставшегося после амортизаций. Окончательный расчет эмитента по своим обязательствам.

Чем выгоден ИИС?

При инвестировании через ИИС вы получаете налоговый вычет от государства — до 52 000 рублей в год. Подробнее можно узнать здесь.

Нужна ли для открытия ИИС какая-то минимальная сумма?

Ограничений нет. Но для покупки хотя бы одной облигации вам потребуется около 1000 рублей. Максимальная сумма, на которую можно пополнить ИИС, составляет 1 млн. ₽/год.

Как вносить деньги на ИИС, все сразу или можно постепенно?

У ИИС нет ограничений по времени пополнения. Вы можете сразу внести на счет 1 млн. ₽ или пополнять его небольшими переводами в любое удобное вам время.

Когда я смогу воспользоваться налоговым вычетом по ИИС?

Вы имеете право получить вычеты по окончанию календарного года. Однако нужно помнить, что право на налоговые вычеты вы имеете только в случае, если ваш ИИС существует более 3 лет. Если вы закроете счет раньше, полученные вычеты придется вернуть.

Почему стоит открыть ИИС прямо сейчас, даже на небольшую сумму?

Налоговые льготы действуют для счетов, которым более 3 лет. Чтобы начался отсчет этого срока, нужно открыть счет как можно быстрее. Внести деньги можно позже.

Как сделать инвестирование в облигации через индивидуальный инвестиционный счет еще интереснее.

Автор: Антонина Тер-Аствацатурова

Прошло почти четыре года с момента появления индивидуальных инвестиционных счетов (ИИС) в России. Но мало кто из частных инвесторов на российском фондовом рынке знает обо всех тонкостях этого инструмента и умеет ими пользоваться.

Мы отобрали 5 лайфхаков по работе с ИИС, которые вам точно пригодятся, если вы уже используете или только планируете открыть индивидуальный инвестиционный счет. Проверьте, вдруг вы что-то упускаете.

© При использовании материалов сайта и цитировании — ссылка с URL-адресом обязательна

ИИС сегодня

Индивидуальный инвестиционный счет — это специальный брокерский счет или счет доверительного управления физлица. Инструмент появился в арсенале российских частных инвесторов 1 января 2015 года.

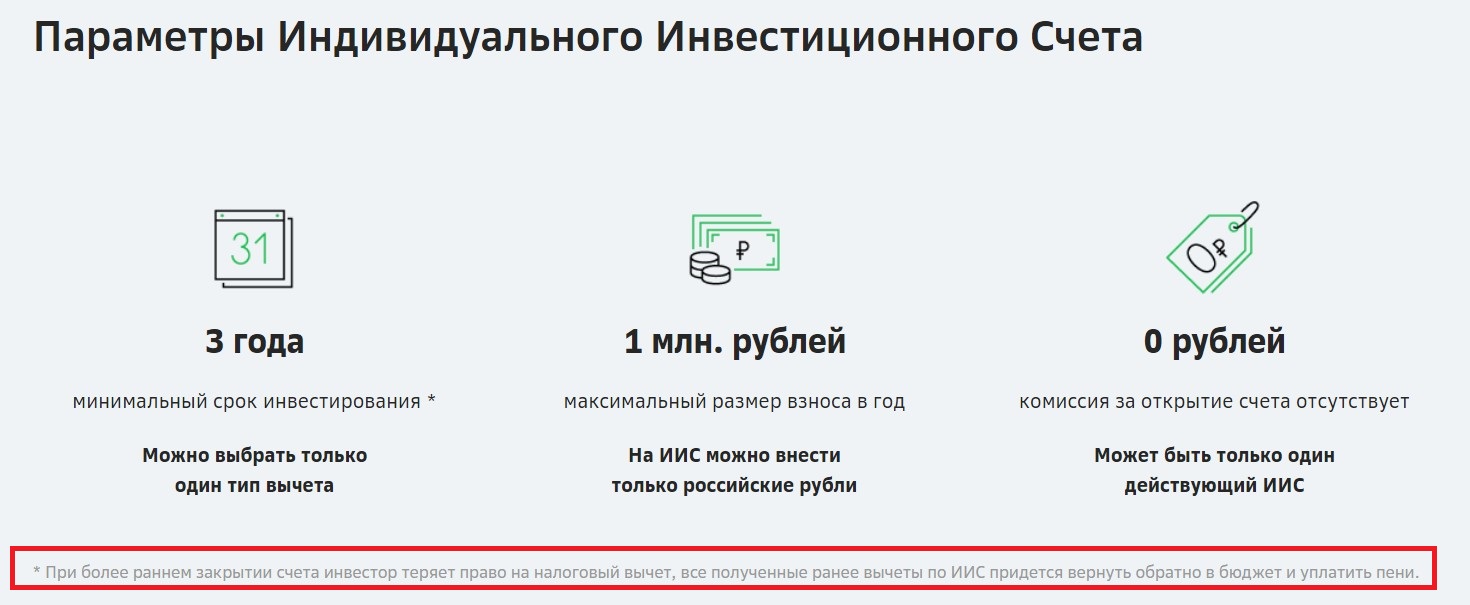

В отличие от обычного брокерского счета или счета ДУ, у ИИС есть ряд особенностей. К примеру, сумма, на которую можно пополнить ИИС в течение года, составляет максимум 1 млн руб.

При этом деньги на ИИС можно вкладывать в инструменты, которые обращаются только на российских площадках: акции российских компаний, государственные и корпоративные облигации, в том числе еврооблигации, а также биржевые фонды (ETF), паи паевых инвестиционных фондов и так далее.

Еще одна особенность ИИС в том, что помимо дохода от инвестиций в акции и облигации, частный инвестор имеет право получить от государства один из двух видов инвестиционных вычетов по налогу на доходы физлиц: вычет в размере 13% на ежегодный взнос до 400 тыс. рублей.

Это позволяет вернуть из госказны до 52 тыс. рублей в год или освобождение от налога на доход от инвестиций через ИИС после закрытия счета. Правда получить льготу от государства можно лишь в том случае, если владелец счета не закрывает его в течение первых трех лет.

Зачем это государству

- Привлечь в российскую экономику больше длинных денег от частных инвесторов. Это то, чего экономике всегда не хватает, и именно то, что является показателем ее стабильности, так как именно длинные деньги помогают стимулировать инвестиционный процесс в экономике.

- Повысить финансовую грамотность населения и инвестиционную привлекательность биржевых инструментов, которые в России пока по-прежнему сильно проигрывают по популярности у населения традиционным инструментам сбережения — депозитам, недвижимости.

Цифры

850 000 000 000 руб.

составил объем торгов на ИИС за период 2015 г. — 9М 2018 г.

Очевидно, что индивидуальный инвестиционный счет — весьма интересная возможность для частных инвесторов, которая позволяет не только инвестировать, но и получать за это бонус от государства.

Однако, дьявол в деталях. Вот несколько практических советов по использованию ИИС, которые помогут сделать инвестирование через индивидуальный инвестиционный счет еще выгоднее.

Где открыть ИИС: у брокера или УК?

Как известно, частные лица могут открыть индивидуальный инвестиционный счет либо у брокера (брокерский счет), либо в управляющей компании (счет доверительного управления). На первый взгляд, особой разницы между двумя типами счетов нет, но это не так.

При открытии счета доверительного управления срок действия ИИС начинает отсчитываться с момента пополнения счета, то есть с момента передачи денег в управление УК. Это значит, что при открытии ИИС вам необходимо сразу же внести средства на счет, иначе вы потеряете время и продлите для себя период действия «моратория» на снятие средств, который нужно выдержать, чтобы получить обещанный бонус от государства.

В случае с брокерским счетом дело обстоит несколько иначе. Срок действия ИИС начинает отсчитываться уже с момента открытия договора у брокера. То есть вы можете заключить договор на открытие ИИС с брокером, запустив трехлетний срок действия ИИС, а пополнить счет лишь в конце года, чтобы уже в начале следующих 12 месяцев подать документы на получение налогового вычета по НДФЛ. Таким образом ИИС у брокера дает возможность «закрыть» деньги на ИИС фактически всего на два года, а не на три, как в случае со счетом ДУ, и это существенно повышает доходность ваших вложений.

Опцион от государства,

а не «заморозка»

Многие начинающие частные инвесторы уверены в том, что с ИИС невозможно вывести деньги в течение первых трех лет после открытия и первого пополнения счета, то есть деньги фактически оказываются заморожены на трехлетний срок. По крайней мере, именно так говорят и пишут об ИИС некоторые брокеры и УК. Хорошая новость — это не так! Объясняем почему.

Никто не может запретить вам распоряжаться вашими деньгами. Открывая ИИС, вы получаете те же права, что и владелец обычного брокерского счета и можете пользоваться всеми возможностями частного инвестора на российском фондовом рынке. Если возникла острая необходимость и вам нужно срочно вывести деньги с ИИС, вы сможете это сделать и через год, и через два. Просто в этом случае вы не получите налоговый вычет на взнос или вынуждены будете вернуть его, если уже получили бонус из бюджета ранее.

Так что фактически ИИС — это не шоковая «заморозка», а опцион от государства, позволяющий ежегодно получать дополнительный пассивный доход в размере до 52 000 руб. в течение трех лет. Было бы глупо этим опционом не воспользоваться.

А и Б: какой тип вычета выбрать?

Владелец ИИС может выбрать один из двух типов налогового вычета, который планирует получать. При этом на любой из вычетов можно претендовать только при условии, что вы не закрываете ИИС в течение трех лет.

Вычет на взнос (или вычет типа А) дает возможность вернуть 13% от суммы, которую вы внесли на ИИС за год, но не более 52 000 рублей, так как максимальная база для расчета налогового вычета составляет 400 000 руб.

Вычет типа Б или вычет из дохода, который подлежит налогообложению, позволяет вам через три года после открытия счета не платить НДФЛ на доходы от операций со средствами ИИС сверх взносов.

Если вы инвестируете преимущественно в облигации и используете ИИС как инструмент сбережения средств, а не занимаетесь спекуляциями на рынке акций, то максимальный доход по ИИС вам даст использование именно вычета типа А. Это легко проиллюстрировать на следующем примере.

Допустим, в 2015 году вы открыли ИИС типа А, внесли на счет 400 тыс. рублей и 1 декабря купили на эту сумму ОФЗ 26208 с погашением в феврале 2019 года и купоном 7.5% годовых. Через год вы снова внесли на счет ту же сумму и снова купили на них те же гособлигации. И спустя год повторили то же самое.

Таким образом через три года после погашения ОФЗ ваши 1 200 000 превратились бы в 1 463 955 руб. (с учетом полученного вычета на взнос в размере 156 000 руб.за три года и за минусом 13%-го налога c разницы между ценой покупки и продажи бумаг, который придется заплатить после закрытия ИИС).

Если бы вы выбрали ИИС типа Б и сделали те же самые инвестиции, то через три года, воспользовавшись вычетом на доход, вместо вложенных 1 200 000 руб.вы получили бы только 1 310 425 руб.

Максимальный взнос на ИИС:

а нужен ли миллион?

С 2017 года государство повысило максимальный размер годового взноса на ИИС до 1 млн руб. Но стоит ли вносить на индивидуальный инвестиционный счет всю эту сумму в случае, если вы планируете получать вычет типа А? Наш ответ — нет. И вот почему.

Дело в том, что несмотря на повышение предельного размера взноса, максимальная сумма, с которой государство готово вернуть вам 13%, осталась той же — 400 тыс. руб. Не важно, внесли вы на ИИС 400 тыс. руб., 600 тыс. руб. или 1 млн — получить в виде вычета удастся все те же 52 тыс. руб. в год, не больше и не меньше. А значит нет никакого смысла закрывать ради этого на ИИС весь миллион, если он у вас есть.

Откройте индивидуальный инвестиционный счет, пополните его на 400 тыс. руб., а оставшиеся 600 тыс. рублей внесите на обычный брокерский счет (законодательство не запрещает частному инвестору иметь помимо индивидуального инвестиционного счета еще и стандартный счет у брокера).

Таким образом вы обеспечиваете себе большую свободу распоряжаться своими инвестициями и делаете их более ликвидными. Если деньги понадобились срочно, можно легко вывести нужную сумму с обычного брокерского счета в течение пары дней после продажи ценных бумаг. При этом средства на ИИС останутся нетронутыми, а значит вы гарантировано получите дополнительный доход по ИИС в виде налогового вычета.

Просто пополнить ИИС

или купить облигации?

Осенью брокеры и управляющие компании, как правило, начинают настойчиво напоминать своим клиентам о том, что важно успеть пополнить индивидуальный инвестиционный счет до конца года. И это разумно, так как даст вам возможность подать документы на получение налогового вычета за 2018 год уже в первом квартале 2019-го.

Но если вы открыли ИИС не только для того, чтобы получить бонус от государства в то время, как деньги просто пролежат на счете три года, а хотите, чтобы внесенные на ИИС средства еще и работали, то есть приносили стабильный пассивный доход, то сейчас самое время не просто пополнить ИИС, но и купить на внесенные средства высоконадежные облигации по выгодным ценам.

Из-за высокой волатильности, цены облигаций большинства бумаг, торгующихся на российском рынке, серьезно просели, а доходности выросли. Это хороший момент, чтобы зайти на рынок, купив в портфель бумаги интересных эмитентов.Эксперты Yango отобрали для вас несколько интересных идей для покупки облигаций на ИИС.

Выводы

- Открывать ИИС у брокера выгоднее, чем в УК, так как в первом случае срок действия ИИС начинается уже после заключения договора об открытии счета, а не с момента первого пополнения ИИС.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Чаще всего индивидуальные инвестиционные счета закрывают, потому что нужны деньги, которые на них хранятся, – по экстренным причинам или при достижении финансовой цели. Но поводом также может стать желание сменить режим ИИС с типа А на Б или наоборот. Как закрыть ИИС в Сбербанке и что нужно учесть, чтобы потерять как можно меньше, разобрался специалист сервиса Бробанк.ру.

- Досрочное закрытие ИИС в Сбербанке

- На ИИС нет денег и ценных бумаг

- На счете есть деньги или ценные бумаги

- Закрытие ИИС из-за перехода к другому брокеру

- Продажа активов

- Перевод активов

- Закрытие ИИС старше трех лет

- Закрытие ИИС в Сбере для смены типа с А на Б или наоборот

- Почему не стоит закрывать пустой ИИС

Досрочное закрытие ИИС в Сбербанке

При закрытии ИИС, которому меньше трех лет с даты открытия, инвестор утрачивает право на налоговые вычеты. Это самый невыгодный вариант для владельца счета. Но бывают ситуации, когда этого не избежать. К примеру, очень срочно понадобились деньги, а других накоплений нет. Именно поэтому финансовые консультанты советуют пополнять ИИС только в том случае, когда:

- накоплена финансовая подушка;

- есть регулярные источники доходов для покрытия текущих потребностей;

- вы наверняка уверены, что сможете три года обойтись без денег, которые находятся на ИИС.

Российское законодательство не ограничивает инвесторов в праве закрыть ИИС в любой момент. Поэтому фактически вы можете закрыть счет даже на следующий день после его открытия.

Единственное ограничение, когда вам обязательно придется закрывать ИИС в Сбере в течение одного месяца, – при переводе действующего индивидуального инвестиционного счета на обслуживание к другому брокеру. Если у одного человека одновременно открыто больше одного ИИС, он автоматически теряет право на налоговый вычет. А если уже получал компенсацию из бюджета, придется вернуть эти деньги с учетом пени в размере 1/300 от ключевой ставки за каждый день пользования.

Например, вы переводите ИИС, который открыт в 2020 году, из Сбербанка в БКС в сентябре 2021 года, но вы уже получали вычет в размере 44 000 рублей. Вам придется вернуть в налоговую:

44 000 + 44 000 * (1/300 ключевой ставки) * на количество дней

Но этого можно избежать, если вы успеете перевести деньги и активы в БКС, подать распоряжение Сберу и получить от него уведомление о закрытии ИИС в течение 1 месяца.

На ИИС нет денег и ценных бумаг

Если вы досрочно расторгаете договор и закрываете в Сбербанк Инвестор свой ИИС, которым никогда не использовались, подайте заявку по номеру 900.

Обратите внимание, что при открытии нового ИИС в Сбере или у другого брокера ему присвоят новую дату начала действия, с которого будут рассчитывать трехлетний период для получения права на налоговый вычет.

Если операции по ИИС когда-либо проводились, то на счете будут или деньги, или ценные бумаги. Закрыть такой счет дистанционно не получится. Надо лично с паспортом подойти в любое отделение Сбера, где оказывают брокерские услуги. Более подробно о том, почему не стоит закрывать пустой ИИС.

На счете есть деньги или ценные бумаги

Если вы досрочно закрываете ИИС, на котором есть ценные бумаги, обратитесь:

- в ближайший офис Сбера, где оказывают брокерские услуги;

- к своему персональному менеджеру, если у вас тариф СберПервый или СберПремьер.

Для досрочного расторжения договора с ИИС придется продать все бумаги, если у вас нет никакого другого брокерского счета в Сбере или у другого брокера. Если такой счет есть, то бумаги можно перевести.

После завершения всех сделок с ценными бумагами и валютой на ИИС, подайте Сберу распоряжение на вывод средств. Предварительно проверьте реквизиты, по которым отправляете деньги:

- Запустите мобильное приложение Сбербанка или войдите в личный кабинет Сбер.Онлайн.

- Отыщите вкладку «Инвестиции и пенсии».

- Откройте выпадающий список и укажите нужный счет, куда вы будете выводить деньги с ИИС.

- Подтвердите операцию кодом из СМС.

Вывод денег с ИИС внутри Сбера занимает несколько часов. Чаще всего сумма поступает на карту или банковский счет не позднее следующего рабочего дня.

Если переводите деньги в другой банк, возможно, вам придется подойти лично в офис Сбера, где предоставляют брокерские услуги, и оформить платежное поручение у специалиста. Срок зачисления денег зависит от банка-получателя, но чаще всего деньги приходят в течение 1-3 рабочих дней.

Закрытие ИИС из-за перехода к другому брокеру

При переводе ИИС на обслуживание к новому брокеру вы обязаны закрыть ИИС в Сбере в течение одного месяца. Чтобы уложиться в срок, заранее выясните все детали процедуры зачисления денег и ценных бумаг у нового брокера. Когда уточните все тонкости, заключайте договор на открытие ИИС.

При переводе и приеме ценных бумаг на депозитарное обслуживание большинство брокеров снимают комиссию. Так в Сбере за переводы снимут:

- в рублях 1% от суммы перевода, минимум 50, максимум 1000 рублей;

- в валюте 0,5% от суммы перевода, минимум 15, максимум 150 долларов США.

У депозитария нового брокера тоже могут быть комиссии при постановке бумаг на учет. Какие тарифы у него, также уточните заранее.

Продажа активов

В отдельных случаях выгоднее продать все ценные бумаги и перевести новому брокеру только деньги. А затем на новый ИИС купить все те же самые активы. Но обратите внимание, что в этом случае могут быть и потери. К примеру, цена на бумаги резко вырастет.

Для перевода новому брокеру только денег – продайте ценные бумаги и валюту с ИИС в Сбербанке на валютном и фондовом рынке. Если открывали срочные сделки, закройте их.

Через 2 рабочих дня вы можете подавать распоряжение на вывод средств со счета. Такой срок обусловлен режимом торгов Т + 2 с некоторыми активами, когда фактически сделка завершается только через два рабочих дня. Поэтому, если вы продали акции в четверг, подать заявку на вывод средств с ИИС, вы сможете не раньше понедельника.

Перевод активов

При переводе активов с ИИС в Сбере другому брокеру:

- Откройте новый ИИС. Возьмите у нового брокера копию договора и реквизиты для перевода активов.

- Закройте все операции на срочном рынке Мосбиржи и маржинальные сделки. Снимите активные и стоп-заявки. Уточните у специалиста Сбера нет ли задолженностей или выставленных комиссий, на оплату которых может не хватить средств на счете.

- Подойдите в ближайшее отделение, где оказывают брокерское обслуживание, с паспортом и подайте специалисту заявку на закрытие ИИС. Предоставьте реквизиты для перевода активов новому брокеру.

- Подайте в Сбербанке.Онлайн депозитарию Сбера поручение на перевод ценных бумаг с основного счета депо в Сбере на ИИС у нового брокера.

- Подайте поручение депозитарию нового брокера на прием ценных бумаг на свой новый ИИС.

- После перевода денег и активов с ИИС в Сбере счет закроют. Об этом вам придет уведомление на адрес электронной почты. Иногда на это уходит до 2-3 недель. Но если все детали выяснить заранее, можно все успеть за неделю.

- Подойдите в ближайшее отделение Сбера, в котором оказывают брокерские услуги, и получите справку «Сведения об ИИС». Этот документ отнесите новому брокеру.

Запросите и получите в Сбере еще три документа:

- отчеты о приобретении ценных бумаг;

- выписку по счету депо в Сбере с момента покупки ценных бумаг до даты их перевода на новый ИИС;

- платежные поручения на оплату расходов на перевод ценных бумаг новому брокеру.

Все эти бумаги также принесите новому брокеру. Они будут учтены при расчете налога на доходы.

Обратите внимание, в период перевода бумаг между брокерами вы не сможете проводить с ними сделки. Также могут возникнуть нюансы. К примеру, Сбер работает с какой-то ценной бумагой, а новый брокер нет. Тогда ее придется продать и переводить сумму деньгами. Все эти моменты могут привести к задержкам, учитывайте это, чтобы не нарушить срок и не потерять право на налоговый вычет.

Закрытие ИИС старше трех лет

При закрытии ИИС в Сбере, которому больше трех лет, вы сохраняете право на налоговые вычеты. Если вы уже получали компенсацию из бюджета, вам ничего не придется возвращать налоговой.

Нюансы закрытия ИИС старше трех лет в зависимости от типа:

- Если у вас ИИС типа А, во время закрытия счета и вывода средств Сбер удержит налог на доходы в размере 13% с полученной прибыли.

- Если у вас ИИС типа Б, предоставьте Сберу справку из налоговой, что у вас нет ИИС у других брокеров, и вы никогда не получали вычет по типу А. В этом случае при закрытии ИИС Сбер не будет удерживать налог на доходы, полученные по сделкам на ИИС.

Весь процесс закрытия и снятия денег с ИИС остается таким же, как и при досрочном закрытии. Если на ИИС есть бумаги, которые куплены больше 3 лет назад, вы не хотите их продавать или планируете получить льготу за долгосрочное владение, переведите их на брокерский счет в Сбере или у другого брокера. Обратите снимание, что воспользоваться этой льготой на ИИС нельзя, только на брокерском счете.

Закрытие ИИС в Сбере для смены типа с А на Б или наоборот

Если вы закрыли один ИИС в Сбере, то можете снова открывать ИИС у этого же или другого брокера. При этом можно сохранить право на налоговый вычет, если для этого есть время – по три года для каждого счета.

К примеру, вы много лет работали наемным сотрудником и платили НФДЛ по ставке 13%. В такой ситуации вам выгодно получать ежегодный вычет по счету ИИС типа А, который дает право возвращать деньги из бюджета за взносы на счет. Но ситуация изменилась, удержаний НДФЛ нет. Либо вы стали предпринимателем или самозанятым и платите налоги по другой ставке, 6% или 4%. Теперь для вас выгоднее ИИС типа Б. Так как на налоговые вычеты вы не сможете претендовать, потому что с вас не удерживают НДФЛ по ставке 13%.

Если вы дождетесь завершения трехлетнего периода, закроете ИИС типа А и откроете новый типа Б. Вам ничего не придется возвращать в казну. На новом ИИС у вас будет право освободить всю полученную прибыль от инвестирования, кроме доходов от обмена валюты и дивидендов.

Ситуация может быть и обратной. На первом ИИС, вы использовали тип вычета Б, но потом устроились в наем и ваш работодатель стал удерживать НДФЛ по ставке 13%. В этом случае выгоднее дождаться трехлетнего срока по ИИС типа Б, освободить полученный доход от налога, а затем открыть новый ИИС с налоговым режимом типа А. Для вас выгоднее ИИС типа А, вы можете возвращать до 52 000 рублей в год, которые также можно инвестировать на фондовом рынке или тратить на другие цели.

Обратите внимание, выбирать тип вычета не обязательно сразу при открытии ИИС. Это можно сделать и через 2-3 года. Но если вы хотя бы раз получили вычет на взнос (тип А), то уже по этому ИИС не сможете освободить заработанную прибыль от налога (тип Б).

Почему не стоит закрывать пустой ИИС

Не закрывайте пустой ИИС в Сбербанке просто так. За ведение счета, на котором нет сделок, Сбербанк не берет плату. Вам не теряете деньги, но в любой момент сможете воспользоваться выгодами, которые дает ИИС. Например, и через три, и через четыре года вы сможете получить налоговый вычет, если у вас есть на него право. Для этого:

- Пополните ИИС в любое время до последнего рабочего дня в декабре предыдущего года.

- Подайте заявку в налоговую службу на получение налогового вычета в следующем году. Это можно сделать даже в начале января.

- Получите вычет на свой банковский счет.

- Выведите деньги с ИИС.

Например, работодатель удерживает с вашей зарплаты 60 000 рублей НДФЛ в год. Такая сумма удержаний накапливается с заработной платы около 40 000 рублей в месяц. По законодательству вы сможете вернуть вычет на сумму 52 000 рублей в год с ИИС типа А. Чтобы получить максимум, пополняйте счет на 400 000 рублей за раз или в течение года.

По ИИС, которому больше трех лет, можно получать налоговый вычет неограниченное количество лет. Главное условие – пополнять счет и не снимать деньги. Не обязательно даже инвестировать. Но если захотите снять деньги, ИИС автоматически закроют.

Автор статьи

Читайте также: