За счет чего достигается портфельный эффект в инвестициях

Обновлено: 24.04.2024

Хоть теория и современная, первому ее упоминанию уже 70 лет.

Современную теорию портфеля — Modern Portfolio Theory, MPT — впервые сформулировал Гарри Марковиц в статье «Выбор портфеля», опубликованной в Журнале финансов 1952 года. Она заключается в диверсификации с помощью слабо коррелирующих между собой активов — то есть портфель нужно составлять из активов, которые в одной ситуации ведут себя по-разному .

Теория использует математический процесс, который описывает влияние балансировки долей активов на отношение риска к доходности портфеля. Сейчас принципы MPT используют для оптимизации инвестиционных стратегий и частные инвесторы, и крупные институциональные игроки, включая хедж-фонды .

В основе MPT лежит тезис о том, что риск и доходность взаимосвязаны. Это означает, что желание инвестора получить более высокую доходность непременно повышает уровень риска, а между двумя портфелями с одинаковой ожидаемой доходностью рационально выбирать менее рискованный вариант.

Под риском в теории понимается волатильность портфеля — то есть то, насколько изменчива его цена. Математически волатильность выражается через статистический показатель, который называется стандартным отклонением. Пример его расчета я приводил в статье про всепогодную стратегию.

MPT утверждает, что для каждого уровня риска есть соответствующая комбинация активов, которая максимизирует доход, — такой портфель называется оптимальным. Другая идея MPT заключается в том, что за счет диверсификации по различным классам активов можно сгладить волатильность портфеля. Таким образом, мы либо максимизируем доход при заданном уровне риска, либо минимизируем риск при целевой доходности.

Рассмотрим, как это работает.

Что такое эффективная граница

На диаграмме ниже представлена так называемая эффективная граница для портфелей, составленных из акций и среднесрочных казначейских облигаций в разных пропорциях.

Оптимальные портфели расположены на фиолетовой линии. Варианты выше нее недостижимы: не существует портфелей с таким отношением доходности к риску. А портфели ниже линии неэффективны: они либо дают доходность ниже ожидаемой, либо подразумевают больший риск.

По горизонтали — риск, то есть стандартное отклонение, по вертикали — доходность. В тесте использовались исторические данные с 1977 по 2017 годы. Источник: Young Research Publishing

По горизонтали — риск, то есть стандартное отклонение, по вертикали — доходность. В тесте использовались исторические данные с 1977 по 2017 годы. Источник: Young Research Publishing

Если мы сравним портфель из акций и облигаций в пропорции 25/75 , он будет предпочтительнее портфеля, состоящего на 100% из облигаций. Первый подвержен меньшему риску за счет эффекта диверсификации, а его прибыль выше за счет доли акций.

Для более высокой доходности инвестору нужно увеличивать долю акций, но риски при этом тоже возрастают. В среднем стандартное отклонение для портфеля, состоящего целиком из акций, то есть S&P 500, достигает 17%. С таким уровнем риска вероятны периодические просадки в 20—30% , а иногда и больше. Недавняя история это подтверждает: в марте 2020 года S&P 500 показал −35% по отношению к своему предыдущему максимуму.

Оптимизация портфеля означает поиск компромисса между риском и прибылью. Поэтому инвестору важно заранее определиться с желаемой доходностью и комфортным для себя уровнем риска. Повторюсь, что речь здесь идет про волатильность, с которой готов мириться инвестор. Этот риск не означает полной потери актива, но может включать ее, например если компания обанкротится. Но диверсификация портфеля обычно снимает этот вопрос.

У каждого инвестора должен быть свой индивидуальный портфель под его цель и риск. При этом распределение активов во многом зависит от нескольких простых параметров. Мы подготовили пошаговый план, как найти оптимальное соотношение акций и облигаций в портфеле, выбрать для этого инструменты и определить доли стран.

Шаг 1. Определите свою финансовую цель и риск-профиль

В долгосрочном инвестировании важную роль играет постановка цели и определение индивидуальных параметров, в том числе риск-профиля. О том, как правильно ставить цели, мы уже писали ( здесь и здесь ).

Определить свой риск-профиль можно с помощью простого теста . Он подскажет, к какому типу инвестора вы относитесь. Традиционно выделяют три риск-профиля:

1. Консервативный. Инвестор с таким риск-профилем не готов к просадкам портфеля более чем на 5–10%. Основной класс активов для инвестирования в этом случае — облигации, фонды облигаций и денежного рынка.

2. Умеренный. При умеренном отношении к риску инвестор готов к временным падениям стоимости портфеля на 15–20%. Комбинации классов активов тут, скорее всего, более сбалансированы. Это значит, что инвестиционный портфель включает в себя и акции, и облигации.

3. Агрессивный. Инвестор с агрессивным риск-профилем готов выдержать серьезные падения рынков во время кризиса (до 50%). Как правило, большую часть портфеля такой инвестор держит в акциях.

Существуют и более детализированные тесты, которые определяют риск-профиль, в том числе исходя из сроков инвестирования. Например, такую методологию имеет тест от Schwab .

Определение риск-профиля после прохождение теста по методологии Schwab

Примечание: Time horizon score — значение временного горизонта инвестирования, определяется по 2 вопросам (чем больше значение, тем больше срок инвестирования). Risk tolerance score — уровень толерантности к риску, определяется по 7 вопросам (чем больше значение, тем выше уровень толерантности к риску). Источник: Schwab

Примечание: Time horizon score — значение временного горизонта инвестирования, определяется по 2 вопросам (чем больше значение, тем больше срок инвестирования). Risk tolerance score — уровень толерантности к риску, определяется по 7 вопросам (чем больше значение, тем выше уровень толерантности к риску). Источник: Schwab

Есть и другие тесты, например от Vanguard . Сразу после его прохождения компания определяет необходимое распределение активов в долях акций и облигаций. Подробнее о подходе Vanguard можно почитать по ссылке .

Структура портфеля, исходя из риск-профиля после прохождения теста на от Schwab

Примечание: Large-Cap Equity — акции компаний США большой капитализации, Small-Cap Equity — акции компаний США малой капитализации, International Equity — акции компаний международного рынка, Fixed Income — облигации, Cash Investments — инструменты денежного рынка. Источник: Schwab

Примечание: Large-Cap Equity — акции компаний США большой капитализации, Small-Cap Equity — акции компаний США малой капитализации, International Equity — акции компаний международного рынка, Fixed Income — облигации, Cash Investments — инструменты денежного рынка. Источник: Schwab

Несмотря на довольно подробную детализацию классов активов в портфеле по рекомендации Schwab, ключевой фактор для дальнейшей работы над структурой распределения — выбор соотношения долей акций и облигаций в нем.

Шаг 2. Найдите оптимальные доли акций и облигаций в портфеле

Необходимо помнить, что большее время на достижение цели позволяет использовать более рискованное распределение активов (следовательно, с более высокой долей акций). Это объясняется довольно просто: чем больше горизонт инвестирования, тем больше риска может взять на себя инвестор.

Примеры инвестиционных портфелей с разным распределением активов в зависимости от горизонта инвестирования и потенциальной доходности

Как учесть все факторы (доходность, риск-профиль, горизонт инвестирования) и понять, что выбранное распределение позволит достичь поставленной финансовой цели? Самый популярный способ решить эту задачу — сравнить требуемую доходность инвестиций с ожидаемой доходностью портфеля с заданным соотношением акций и облигаций.

В качестве возможной будущей доходности можно использовать данные Credit Suisse по среднегодовой доходности акций и облигаций за минувшие 120 лет. Для удобства мы составили таблицу, в которой рассчитали ожидаемую (среднегодовую) доходность разных комбинаций из двух классов активов. Конечно, стоит корректировать эту картину на текущие оценки доходности. По фондам акций, к примеру, мы их приводим в мониторе страновых рынков .

Среднегодовая доходность разных комбинаций классов активов

Совпадает ли ожидаемая доходность с достаточной для достижения финансовых целей? Если ответ «нет», то инвестору следует пересмотреть изначальные условия. Например, можно:

- увеличить долю сбережений (более активно откладывать!);

- увеличить срок инвестирования;

- учесть будущее увеличение уровня дохода (а следовательно, и доли сбережений). Кстати, это легко сделать в нашем пенсионном калькуляторе .

Помните: нельзя жертвовать своим спокойствием ради составления более агрессивного инвестиционного портфеля , который вам не подходит. Прислушайтесь к словам известного журналиста и писателя Моргана Хаузела: «Моя личная инвестиционная стратегия — максимизировать качество моего сна, а не максимизация доходности».

Шаг 3. Выберите инструменты для распределения доли акций и облигаций и составьте свой инвестиционный портфель

После того как инвестор определился с соотношением акций и облигаций в портфеле, можно перейти к выбору конкретных инструментов. В портфеле акций должен быть представлен как можно более широкий набор активов как развитых, так и развивающихся стран.

Чтобы определить доли стран, можно отталкиваться от глобальной капитализации рынков. К примеру, общее распределение развитых и развивающихся рынков в соответствии с их капитализацией может быть таким:

«Открытый журнал» уже затрагивал тему прямых инвестиций. Под этим определением подразумеваются инвестиции, нацеленные на контроль над предприятием. Но существуют и более ограниченные по характеру вложения, которые не предполагают участия инвестора в управлении бизнесом. Их называют портфельными инвестициями.

Что понимается под портфельными инвестициями

Центробанк определяет их как инвестиции в следующие виды ценных бумаг:

-

долговые и обращающиеся на рынке;

От прямых инвестиций они отличаются размером вложений: их недостаточно для обеспечения контроля над предприятием. Однако портфельный инвестор и не стремится взять на себя управление компанией, в которую он вкладывает деньги. Его цель — получение дохода от ценных бумаг (благодаря их росту) или выплат, проводимых эмитентом (процентов или дивидендов).

Основные виды портфельных инвестиций:

-

стратегические — осуществляемые по принципу купить и держать;

В макроэкономическом смысле понятие иностранных портфельных инвестиций используют для характеристики вложений резидентов одной страны в другую и наоборот.

С методологической точки зрения иностранные капиталовложения в страну являются её обязательствами, а инвестиции её резидентов за рубеж считаются активами.

Портфельные инвестиции в России и мире

По итогам I полугодия 2021 г. иностранные портфельные инвестиции в РФ достигли 285 млрд долл. Из них 205 млрд долл. было вложено в долевые ценные бумаги, 80 млрд — в долговые. По сравнению с началом года размеры портфельных инвестиций увеличились на 11%. Это связано с ростом котировок российских ценных бумаг.

Что касается отечественных портфельных инвестиций за рубеж, то по итогам I квартала 2021 г. они достигли 112 млрд долл., а их рост с начала 2021 г. составил 40%. Структура данных вложений является следующей: 75% (85 млрд долл.) пришлись на иностранные долговые инструменты и 25% (27 млрд. долл.) — на участие в капитале.

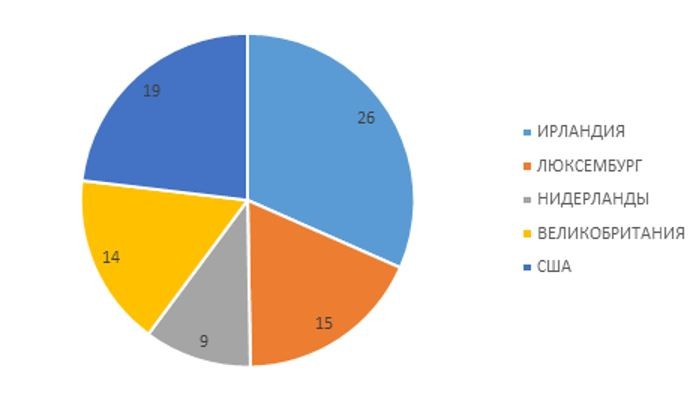

В топ-5 стран, на которые приходится 75% российских портфельных капиталовложений (83 млрд долл.), входят Ирландия, США, Люксембург, Великобритания и Нидерланды. Ведущая роль Ирландии объясняется тем, что она является важным узлом, который используют для проведения операций международные финансовые и IT корпорации, действующие в Европе.

Рис. 2. Региональная структура российских портфельных инвестиций за рубеж (млрд долл.). Источник: Центробанк

На основе приведённых данных можно сказать, что:

-

иностранные портфельные вложения в РФ в 2,5 раза больше, чем российские зарубежные;

Центробанк выделяет следующие факторы, влияющие на динамику инвестиций:

-

операции инвесторов с ценными бумагами;

Виды инвестиций

Исходящие

По итогам 6 месяцев 2021

Рис. 3. Факторы, влияющие на величину инвестиций (млн долл.). Источник: Центробанк

Что касается размеров международных портфельных инвестиций, то, согласно данным МВФ, по итогам 2020 г. они составили 76,3 трлн долл. Из них 40 трлн долл. приходится на долевые, остальное — на долговые бумаги.

Возглавляет мировой список крупнейших стран-инвесторов США с активами на 14,4 трлн долл. и обязательствами на 19,4 трлн долл.

Второе место по активам занимает Люксембург (5,9 трлн долл.). Далее следуют Япония (5 трлн долл.), Ирландия (4,5 трлн долл.) и Германия (4,4 трлн долл.).

По обязательствам второе место занимают Каймановы острова (5,6 трлн долл.), после которых идут Великобритания (5 трлн долл.), Люксембург (4,7 трлн долл.) и Франция (4,3 трлн долл.).

Страны офшорного типа играют большую роль в портфельных инвестициях, что связано с налоговыми и регулятивными нюансами.

Портфельные инвестиции не предполагают активного участия в управлении объектом вложений: часто они носят спекулятивный и краткосрочный характер. На мировом уровне, если принять во внимание их величину, портфельные инвестиции играют значительную роль в формировании спроса и предложения на рынках акций, облигаций и деривативов. Следовательно, все активы, связанные с ценными бумагами, так или иначе, зависят от потоков этих денег.

Российская экономика становится менее привлекательной для зарубежных инвесторов?

Если по этой теме у вас остался вопрос без ответа — задайте его нам, заполнив форму обратной связи .

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Личный финансовый план — стратегию по достижению целей отдельно взятым человеком или семьёй — можно представить без многих инструментов. Вполне реально обойтись без кредитов и программ страхования (а при необходимости брать нужную сумму из имеющихся активов). Можно не иметь специализированных пенсионных программ, если есть иные инвестиционные инструменты, дающие регулярный доход. Но вот без чего реализовать личный финансовый план невозможно — это без инструментов инвестирования: если до намеченных целей более 1 месяца, инфляция неизбежно будет сокращать накопления, цель — отодвигаться, и копить на неё придётся дольше.. Финансовый план без инвестиций как минимум неэффективен. Но как составить инвестиционный портфель правильно — вот вопрос, на который я постараюсь ответить в этом материале.

В 99% случаев инвестиционный консультант первым делом спросит у клиента, на какую доходность он нацелен и какой риск (в плане просадки портфеля) готов нести. Но это слишком упрощенный подход. В личном финансовом планировании понятия риск и доходность гораздо шире.

Говоря о доходности важно определить не только ожидаемую прибыль в процентах годовых, но и то, в какой валюте и форме она потребуется (в форме регулярных выплат или прироста капитала), планирует ли клиент изымать полученный доход и, если да, то как часто, а также уточнить налоговые и правовые последствия.

Под риском следует понимать не только психологическую готовность клиента увидеть меньшую стоимость своего портфеля, но ещё и его возможности — какую просадку он реально может себе позволить, исходя из его ситуации и целей. Это и риски непредвиденных расходов, развода, взыскания имущества из-за которых может возникнуть необходимость срочно забрать деньги из инвестиций, нарушив стратегию.

Таким образом, формирование портфеля нужно начинать с максимально точного определения целей инвестирования. Расскажем, как это сделать.

Теперь по порядку.

1. Определите цель

Это действительно очень важно — понимать, что в итоге от своих инвестиций хочет получить человек. Невозможно «принести то, не знаю что», это прямой путь к нереализованным ожиданиям.

Сколько месяцев/лет до цели?

Логично, что, если вы копите на квартиру, планируя купить её через 2-3 года, будет странно выбрать неликвидные долгосрочные продукты, например, накопительное страхование жизни, у которого минимальный срок 5 лет, а досрочное изъятие, особенно в первые годы, может привести к полной потере вложенных средств. Долгосрочные, но ликвидные инструменты тоже в зоне риска. В частности, копить на эту цель в облигациях с погашением позже, чем через 3 года, может быть опасно: если вы найдете подходящую квартиру раньше, вам придется продавать облигации до погашения, а рыночная цена может оказаться ниже цены входа. На такой короткий срок (менее 3-5 лет) я редко рекомендую размещать существенную долю накоплений в рискованные инструменты, например в акции, так как за эти 2-3 года на рынке вполне может случиться коррекция, причём, возможно, непосредственно перед покупкой квартиры, и клиенту придётся выходить с убытком. Если же цель — пассивный доход через 10 лет, то да, вы вполне можете использовать и агрессивные, и неликвидные, и долгосрочные продукты.

В целом, если вам до цели 3 года или менее, я бы советовала использовать следующие инструменты (даже если морально вы готовы к серьезным просадкам):

Если же вам до цели более 3 (а лучше 5) лет, можно использовать ещё и такие инструменты:

-

облигации более долгого погашения;

Если вы точно не можете сказать, потребуются ли вам деньги через 5-6 месяцев или больше, то это должны быть инструменты, которые предоставляют возможность забрать средства без потери или с минимальными потерями по доходности. Например, депозиты с частичным снятием, облигации с погашением через год максимально надёжных эмитентов с высокой ликвидностью.

К чему может привести недостаточная проработка этого пункта? Вот пример из моей практики.

С клиентом в начале 2015 года изначально оговаривается агрессивная и долгосрочная (от 5 лет) стратегия инвестиций. Клиент подтверждает, что ничего досрочно изымать не будет. Потом обращается за консультацией по подбору объекта зарубежной недвижимости для инвестиций, подтверждая, что на него будут средства из других источников, не из инвестиций. В итоге в декабре 2015 оказывается, что ему срочно нужно достать все деньги из агрессивного портфеля. Это было после повышения ставки ФРС, когда на рынке началась коррекция, и при досрочном изъятии клиент бы зафиксировал минус 10-15%. Плюс некоторые инструменты имели низкую ликвидность (но достаточную для портфеля на 5 лет), откуда нельзя было досрочно изъять капитал в принципе.

В какой валюте потребуется сумма под цель?

Если вы копите на что-то определённое, во избежание валютных рисков лучше инвестировать именно в той валюте, в которой вы будет тратить деньги на цель. Например, если вы планируете переезд в Европу, лучше копить в евро. Если вы планируете купить недвижимость в Великобритании — лучше выбрать портфель с преобладанием инструментов в фунтах стерлингов.

Если же у вас нет чёткой цели и/или вы не знаете, в какой валюте вам понадобится капитал, вы можете использовать диверсификацию по наиболее стабильным валютам. Например, если вы копите «на пенсию», до которой более 10 лет, и вы не знаете, в какой стране будете жить, можно инвестировать в портфель из рублевых, долларовых, евро инструментов, чтобы не делать ставку на одну валюту.

Пример из практики.

Однажды ко мне обратилась клиентка за составлением портфеля, но цель и тем более валюту цели назвать отказалась. Ей были предоставлены портфели разных валют с разным сроком, соотношением риска и доходности, разным минимальным размером для инвестиций. Она выбрала портфель на 6 месяцев в фунтах с ожидаемой доходностью 10% и риском 2-3%. Через полгода клиентка была крайне довольна: она перешла из рублей в фунт по 49, а на тот момент фунт стоил почти 100. Плюс портфель за это время показал доходность 10,5% в годовом исчислении. Но позже выяснилось, что клиентка вообще-то планировала через пару лет переехать жить в США, а фунт при этом просел к доллару с 1,72 на весну 2014 до 1,5 на момент анализа портфеля (ещё задолго до Brexit).

Как часто потребуется изымать прибыль?

Если вы инвестируете ради пассивного дохода, крайне важно определить, как часто вы будете изымать прибыль: ежегодно, ежемесячно, с какой-то другой периодичностью. Иначе есть риск подобрать подходящие по валюте, доходности, риску инструменты, изъятие из которых в нужные сроки будет затруднительно, невозможно или сопряжено с существенными затратами.

Одна клиентка попросила составить портфель под пассивный доход, она не собиралась изымать средства раньше, чем через 5 лет, а далее планировала забирать прибыль раз в год. В итоге уже в первый год инвестиций клиентке захотелось зафиксировать прирост и изъять всю прибыль, но инвестиционные фонды, подобранные ей, предполагали exit fee за изъятие ранее 5 лет, плюс на саму операцию уходило не менее 1 месяца, т.к. фонды были monthly traded. В итоге клиентка, настояв, получила деньги через месяц и ещё за вычетом комиссии 5%, которой легко можно было избежать, если бы изначально она уведомила о том, как часто она хочет забирать прибыль. Клиентке ещё повезло, что изымаемая сумма превысила минимум, установленный для снятия её брокером.

2. Определите максимальный риск, на который вы готовы пойти

Определите максимальный риск, на который вы готовы пойти в отношении той цели или той суммы инвестиций, под которую вы составляете портфель.

Это чисто психологический момент, вы должны быть максимально объективны. Если вы ни разу не инвестировали — снизьте тот уровень риска, который вы изначально сочтёте для себя приемлемым, так как ваше решение на 100% теоретическое. И, пожалуйста, не отвечайте на вопрос о риске классическим — «риск минимальный, доходность максимальная», т.к. это сразу приведёт к нереалистичным ожиданиям.

Вот пример из практики, наглядно показывающий, к чему приводит недооценка своей реакции на риск.

С клиентом оговаривается стратегия с ориентиром валютной доходности от 10-12% годовых. На словах клиент готов к просадке до 30%. Весной 2015года мы заходим в high-yield bonds (а иные облигации не дадут доходность выше 10% ), но эмитентов инвестиционного рейтинга, по которым хорошая отчётность, с такой доходностью в тот момент не было. В декабре 2015 — январе 2016 года клиент начинает паниковать, т.к. облигации теряют в цене 20% или более на фоне обвала Китая и нефти. Клиент просит срочно перейти в портфель из бумаг максимальных рейтингов инвестиционного уровня. В январе 2016 года продавать high-yield bonds было безумием, так что мы поставили критерии цен на выход в ожидании восстановления, чтобы минимизировать потери. И вот летом 2016 года, когда нефть подросла, бумаги начали отыгрывать в цене, большая часть теперь стоила даже дороже, чем мы покупали, клиент в плюсе. Согласно стратегии о переходе на 100% в облигации максимальных инвестиционных рейтингов, мы методично выходили из high-yield bonds и перекладывались в бумаги рейтингов преимущественно от BBB+ и выше с доходностью к погашению на уровне 3-5%. И вот возникло недовольство от клиента: он недоволен выходом из high-yield bonds, т.к. хочет в них посидеть подольше и продать подороже. Но стоит нефти чуть просесть, он паникует и тут же просит всё скорее продать, даже с убытком. В результате вместо стабильного облигационного портфеля у клиента хронический стихийный трейдинг.

Итак, если вы не готовы к риску или готовы к минимальному риску, то основу вашего портфеля должны составлять самые консервативные инструменты:

Если вы готовы повысить риск, вы можете добавить в портфель потенциально более доходные инструменты в той доле, в которой допускаете риск:

-

high-yield bonds, т.е. высокодоходные облигации, как правило, неинвестиционного рейтинга, 2-3 и далее эшелоны, возможно, с «плечом», subord, perpetual, гибриды, в том числе через фонды и доверительное управление;

Помните о диверсификации, чтобы ваш портфель состоял из разных инструментов, отраслей, стран, когда будете выбирать конкретные инструменты. Также помните про баланс инфляции и рыночного риска: если вы будете излишне консервативны, вы рискуете получить доход ниже инфляции, а если слишком агрессивны — есть риск просадки по рыночным причинам. Поэтому доходность портфеля должна быть на несколько процентов выше, чем инфляция в валюте вашего портфеля, чтобы у вас был прирост реальной стоимости вашего капитала.

3. Определитесь с налоговыми и валютными последствиями

Когда вы уже подобрали финансовые инструменты для инвестиций, задумайтесь, налоговым резидентом и гражданином какой страны или стран вы будете в момент накопления и в момент реализации ваших целей. Также подумайте об иных ограничениях (например, валютное законодательство).

-

Вы планируете стать гражданином США? Учитывайте сразу ограничения по инвестиционным инструментам, а также юрисдикции открытия инвестиционного счёта, чтобы не пришлось экстренно продавать ваш портфель перед получением гражданства.

Если же вы пока не определились в отношении налогового, валютного резидентсва и гражданства, то выбирайте в портфель максимально ликвидные инструменты, чтобы, как только вы пожелаете что-то изменить, ваш портфель было легко трансформировать под эти потребности.

4. Учтите защиту от развода и взыскания

При инвестициях, конечно, мало кто думает о таких рисках, но, тем не менее, даже если инвестиционная стратегия будет приносить прибыль сверх ваших ожиданий, непредвиденный развод может уполовинить ваш капитал, а взыскание и вовсе обнулить.

Так что, выбирая инвестиционные инструменты, одновременно подумайте над защитой от этих рисков. Возможно, вам заранее надо выбрать те инструменты, которые можно приобрести через структуры, позволяющие защитить капитал от развода и взыскания:

-

через полисы накопительного/инвестиционного страхования жизни в РФ — да, это не вполне ликвидные варианты, но, если взять инвестиционное страхование жизни, оно позволяет инвестировать в разные активы: акции, облигации, недвижимость (точнее, индекс недвижимости) и т.д. Конечно, список активов сильно ограниченный, но зато капитал, вложенный в рамках страхования жизни, защищён.

5. Составьте портфель: защита + ликвидность + инвестиции

И теперь остался финальный штрих перед тем, как начинать инвестиции в составленный под цель или цели портфель: нужно убедиться, что он защищён ещё и от рисков непредвиденных расходов, из-за которых вы можете срочно изъять средства из вашего портфеля, нарушив стратегию в самое неподходящее время. Для этого, помимо непосредственно инвестиционного портфеля, у вас должны быть ещё 2 составляющие: ликвидная и защитная.

Защитный блок должен защищать вас на случай потери работы или трудоспособности, смерти, критических заболеваний, потери/утраты/порчи имущества, гражданской ответственности перед третьими лицами, непредвиденные расходы на похороны и т.д. Чтобы, если это случится, не пришлось экстренно изымать деньги из портфеля. В противном случае это может привести к убыткам из-за несвоевременного выхода из инструментов. Этот блок включает страхование жизни, имущества, гражданской ответственности, ДМС, ритуальное страхование, страховку от потери работы и т.д. Только желательно, чтобы на все страховые программы у вас уходило не более 5% годового дохода.

Ликвидный блок — необходим, чтобы финансировать мелкие непредвиденные расходы вместо того, чтобы изымать деньги из портфеля. Также этот блок позволяет не упустить уникальные инвестиционные возможности на рынке. Этот блок покрывается: доходной картой, которая позволяет тратить деньги, при этом на остаток при соблюдении определённых условий начисляется процент; депозитами с частичным снятием; фондами денежного рынка и краткосрочными облигациями инвестиционного рейтинга. Минимальный размер ликвидного блока — три ежемесячных расхода семьи, идеальный — шесть.

Инвестиционный блок — собственно, это и есть ядро портфеля, которое включает сочетание различных инвестиционных инструментов:

-

под ваши цели по срокам, валюте, частоте изъятия;

Ну, а когда вы создадите ваш портфель, основной задачей станет его ребалансировка в зависимости от того, насколько по итогам квартала/полугодия/года портфель выходит на плановые показатели риска и доходности, насколько продолжает подходить по валюте, изъятиям, налоговым последствиям и т.д.

Составление инвестиционного портфеля позволяет эффективно сохранять и приумножать денежные средства инвесторов. Но для достижения максимального эффекта необходимо соблюдать ряд принципов составления и управления портфелем. К примеру, многие слышали о необходимости диверсификации и управления рисками. Но как это сделать грамотно? В этой статье мы расскажем обо всех основных принципах формирования инвестиционного портфеля и тонкостях управления им.

Этапы формирования инвестиционного портфеля

Составление любого портфеля включает в себя три основных этапа:

- Отбор компаний — начальный этап формирования любого портфеля, причем этот этап не должен прекращаться никогда.

- Портфелирование — приобретение ценных бумаг при сопутствующих фундаментальных и технических факторах.

- Управление — постоянная замена одних элементов портфеля другими с целью максимизации доходности и минимизации риска.

Принципы отбора компаний для включения в инвестиционный портфель

Диверсификация. Для снижения уровня риска недостаточно просто набрать много бумаг в портфель — нужно сделать это грамотно. Иными словами, диверсифицировать необходимо не только по количеству, но и по качеству.

В первую очередь следует диверсифицировать свой портфель по отраслям. Причем желательно выбирать для вложения отрасли, которые показывают хорошую сопротивляемость снижениям индексов и опережающий рост при рыночных подъемах — это удобно отслеживать по отраслевым индексам. Также необходимо понимать, что существует ряд холдинговых компаний, чьи «дочки» присутствуют на биржевых торгах — к примеру, АФК «Система». Соответственно, диверсифицировать нужно так, чтобы компании были минимально взаимосвязаны в плане рыночных движений. Кроме того, не следует отводить на один актив свыше 10%. Если все эти правила соблюдены — значит портфель хорошо диверсифицирован. Причем для достижения лучшей диверсификации следует рассматривать для включения в портфель не только инструменты фондового рынка (акции, облигации, паи), но и срочного (фьючерсы и опционы), и валютного, а также прочие биржевые инструменты.

Постоянный анализ бумаг. Даже когда все денежные средства запортфелированы, отбор бумаг не прекращается. Инвестор продолжает изучать фундаментальные показатели, проводить технические исследования, выявляя потенциально интересные акции для инвестирования. Также он наблюдает, как именно бумаги, находящиеся в портфеле, достигают своих ценовых целей, и может принять решение об их замене на более предпочтительные для инвестирования. Этот процесс не заканчивается — рыночные фавориты и аутсайдеры постоянно сменяют друг друга, поэтому грамотный портфельный инвестор обязан быть постоянно «на гребне рыночной волны».

Принципы портфелирования при формировании инвестиционного портфеля

Постепенный набор. Многие начинающие инвесторы, желая сформировать инвестиционный портфель, приобретают бумаги ежемоментно, что нельзя назвать грамотным биржевым поведением. Бумаги нужно включать в портфель постепенно, в те моменты, когда и индекс, и интересующая бумага подходят к своим поддержкам и начинают показывать тенденцию к росту. Причина проста — подобное поведение снижает риск свободных колебаний цены акции внутри тренда. То есть бумаги следует покупать не именно в момент составления портфеля, а при наличии сигналов на их покупку. То есть методы классического технического анализа могут помогать и портфельному аналитику.

Совмещение длинных и коротких позиций. В момент включения длинных позиций в инвестиционный портфель желательно на определенную долю добавлять еще и шорты по слабым бумагам (тем, которые более склонны к падению даже во времена роста индексов). Причем шортить можно не только акции, но и фьючерсы на акции, так как при коротких продажах фьючерсных контрактов не взимается плата за маржинальную торговлю. Этот принцип позволяет портфелю приносить доходность более плавно, поскольку во времена рыночных снижений «шортовая» часть портфеля начинает генерировать прибыль, пока «лонговая» не показывает роста. Реализация этого принципа важна в условиях нестабильного роста индексов и высоких внешних рисков. Более приоритетно добавлять шорты от локальных максимумов.

Принципы управления инвестиционным портфелем

Контроль риска. Многие трейдеры задаются вопросом, как лучше контролировать риски инвестиционного портфеля — выставлением стоп-заявок по каждой входящей в портфель бумаге, разбавлением длинных позиций короткими или опционными позициями? При составлении портфеля часто используются бумаги «второго эшелона» — на их графиках много резких ценовых отклонений, которые могут «подрезать стопы». Именно поэтому использование стоп-заявок при портфелировании не всегда эффективно. В целях контроля риска лучше определить, насколько сформированный портфель коррелирует с индексами — в большинстве случаев между ними будет большая или меньшая синхронность — и хеджировать его индексными опционами пут, которые способны перечислением положительной вариационной маржи сглаживать кривую доходности портфеля. Опционы способны выполнять роль некой биржевой страховки, действуя в течение определенного срока (в большинстве случаев, месяца), имея свою стоимость (около 3% стоимости индекса) и компенсируя просадку при нисходящих индексных тенденциях. Еще один эффективный метод — включение в портфель коротких продаж, что позволяет относиться к риску портфеля не как к риску отдельно взятых бумаг, а комплексно.

Смена составляющих портфеля. Цены активов и рыночные условия постоянно изменяются. Некоторые активы достигают своих целевых уровней, и их дальнейшее движение становится маловероятным. Другие, напротив, не показывают движения в планируемом направлении, поэтому их дальнейшее нахождение в портфеле нецелесообразно. Всё это приводит к необходимости замены составляющих портфеля. В моменты хороших индексных трендов в портфеле превалируют акции, в моменты рыночной неопределенности — облигации, и со временем они сменяют друг друга. Но пока какая-то из тенденций движется в своем развитии, инвестор выполняет первоначальную задачу — отбирает бумаги для осуществления вложений. Таким образом, процесс начинается вновь, принося всё больше прибыли по мере роста опыта инвестора.

Стратегии формирования инвестиционного портфеля могут различаться по своей механике, но в основе каждой из них будут в той или иной форме присутствовать приведенные принципы. Инвестор при этом находится в процессе постоянного анализа финансовых инструментов и рыночных трендов, совершая активные действия не слишком часто, но обдуманно.

Кстати, открыть свой первый брокерский счёт можно прямо на нашем сайте. А если всё ещё боитесь выходить на рынок с реальными деньгами – потренируйтесь на демо-счёте. И обязательно подпишитесь на обновления – актуальные и полезные материалы обязательно пригодятся вам в обучении!

Автор статьи

Читайте также: