Займ овернайт что это

Обновлено: 07.05.2024

Большинству пользователей среди банковских услуг хорошо знакомо кредитование, привлечение депозитов и совершение платежей. Однако перечень финансовых продуктов финансовых организаций гораздо шире. Один из них — овернайт, который предлагается в виде депозита, кредита и операций с ценными бумагами.

Что такое овернайт (overnight)

Овернайт (с английского «на ночь») — краткосрочная финансовая операция, длящаяся от одной ночи до нескольких суток. На рынке чаще всего представлена в виде однодневного депозита или кредита. Один из эффективных инструментов увеличения активов предприятия. Предлагается некоторыми коммерческими банками в основном для юридических лиц. В России овернайт получил распространение в последние десятилетия, заимствован из практики западных банков.

Овернайт нередко используется в межбанковских переводах. В этом случае один банк занимает у другого при обоюдной выгоде. Первый - решает временные финансовые трудности, второй - получает доход от операции. Подобные сделки находятся под контролем регулятора, устанавливающего для них процентные ставки.

На кого рассчитан овернайт (overnight)

Наиболее часто услугой овернайт пользуются индивидуальные предприниматели, коммерческие предприятия и организации, в том числе банки, имеющие большие обороты. В схему сделки включен и Центробанк, обеспечивающий ликвидностью финансовые организации для сохранения расчетных схем, и получающий доход от операции.

Остальным участникам рынка услуга не выгодна, так как в силу краткосрочности и невысоких процентов не позволяет получить ощутимую прибыль. По этой же причине овернайт не востребован у физических лиц.

Овернайт представлен на рынке в следующих формах:

Депозит овернайт

По условиям сделки предприятие вносит средства на счет в конце рабочего дня, а с утра деньги возвращаются обратно вместе с начисленными процентами. Если депозит открыт накануне выходных и праздников, то средства будут находиться в банке чуть дольше.

Процентная ставка по такому депозиту определяется ежедневно, исходя из конъюнктуры межбанковского рынка и величины депозита. Счет можно открывать в рублях и зарубежной валюте. Минимальная сумма устанавливается банками самостоятельно — в Тинькофф Банке она составляет 100 тыс. рублей, в ВТБ 1 млн рублей. При этом депозиты овернайт не участвуют в программе страхования вкладов АСВ.

Некоторые финучреждения позволяют переводить средства на депозит овернайт как со своего расчетного счета, так и со счета сторонних кредитных организаций.

Важно! Проценты по депозитам овернайт ниже, чем по стандартным вкладам, но больше, чем по счетам до востребования.

Кредит овернайт

Кредиты овернайт предоставляются Центробанком РФ коммерческим банкам. Они относятся к категории обеспеченных займов постоянного действия и выдаются на срок от одного дня. Такие кредиты открывают доступ рыночным участникам к краткосрочной ликвидности, позволяют более рационально ее перераспределять. Обеспечение кредита гарантируется на выбор заемщика ценными бумагами либо нерыночными активами. В пул обеспечения могут входить только те ценные бумаги, которые присутствуют в Ломбардном списке Центробанка.

Важно! По состоянию на конец июля 2020 года ставка Центробанка по кредитам овернайт составляет 5,25% годовых.

Овернайт (overnight) на брокерском счете

Позволяет получать дополнительную прибыль от кратковременного размещения акций или облигаций, находящихся на счете и свободных от обязательств. Услуга связана со сделками РЕПО, по условиям которых предусмотрена обязательная обратная покупка/продажа ценной бумаги в заранее оговоренный срок.

В роли брокера может выступать банк, с которым заключается поручение на осуществление сделки. Схема включает два шага:

- Банк продает акции/облигации клиента по стоимости последней сделки этой бумаги на основной торговой сессии.

- Банк покупает акции/облигации, которые включены в периметр сделки в том же объеме по стоимости, рассчитанной на основе цены первой части сделки, срока и ставки.

Важно! За совершение сделки клиент платит комиссионное вознаграждение в процентах от первой части сделки.

По условиям договора сделка проводится по инициативе банка, который не гарантирует обязательное размещение ценных бумаг.

Особенности услуги овернайт (overnight)

Овернайт имеет специфические отличия от классических депозитов и кредитов. Главное из них связано со сверхкоротким периодом размещения/предоставления средств, длящимся всего от 6 часов. Из-за первой особенности не стоит рассчитывать на серьезную прибыль в большинстве случаев.

Процентные ставки по овернайту привязаны к состоянию межбанковского рынка, циклическим факторам и экономическим эффектам. Кредиты предоставляются ЦБ РФ только юридическим лицам.

Важно! По сравнению со стандартными вкладами и займами овернайт предлагает ограниченное число банков.

Преимущества и недостатки овернайт (overnight)

Преимущества овернайт (overnight)

- Более эффективное использование оборотных средств

- Отсутствие ограничений по сумме депозита

- Кратковременное размещение средств отчасти перекрывает риски отсутствия страхования

- Открытие счета в рублях, долларах или евро

Недостатки овернайт (overnight)

- Низкие процентные ставки

- Повышенные риски из-за отсутствия государственных гарантий возврата средств

- Ограничение по сумме размещения

- Некоторые банки устанавливают дополнительные условия, которые уменьшают прибыльность операций

- Зависимость ставки от конъюнктуры рынка

Пример сделки овернайт (overnight)

Рассмотрим как работает овернайт на примере депозита, предлагаемого Тинькофф Банком. Организация решила разместить на депозитном счете до утра 10 млн рублей.

- Подача заявки.

- Согласование с представителем банка места и времени встречи для заключения соглашения.

- Выбор тарифа. Для примера подключен профессиональный тариф с опцией «Премиум» под 2,75% годовых.

- Размещение средств на счете. Исходя из данных значений суточная ставка составит 0,0075%. За ночь организация сможет увеличить капитал на 75 тысяч рублей и утром банк на ее счет переведет 10075000 рублей.

Банки, предлагающие услугу овернайт (overnight)

- Тинькофф Банк. Действуют три тарифа на депозит овернайт со ставками от 1% до 2,75% годовых. Для премиального тарифа с остатком от 0,5 млн рублей доступно автоматическое пополнение счета. Минимальный размер вложений 100 тысяч рублей.

- ВТБ. Депозит на сумму от 1 млн рублей или 15 тысяч USD без ограничения максимальной суммы. Срок привлечения — 1 рабочий день, при размещении в пятницу до конца выходных. Проценты выплачиваются в зависимости от ставок межбанковского рынка и суммы размещения в конце срока.

- Московский Кредитный Банк. Опция «Автоматический овернайт» для юридических лиц с возможностью размещения средств через сервис интернет-банкинг.

- Росавтобанк. Депозит овернайт в рублях для малого и среднего бизнеса со сроком 1 день. Минимальный размер депозита - 5 млн рублей.

- Сбербанк. Сделки ОТС-РЕПО-овернайт в рамках депозитарного обслуживания. Предлагает дополнительную прибыль до 2% годовых при размещении ценных бумаг, находящихся на брокерском счете клиента. Период сделки равен числу календарных дней до очередной торговой сессии.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Термины, значение которых не до конца понятно потенциальным клиентам, вызывают еще больший интерес. Овернайт — достаточно распространенная банковская услуга, которая пока не имеет большой популярности среди физических лиц. Услуга предоставляется практически всеми крупными банками на основании предписаний Центрального Банка России. Что такое овернайт, как и на каких условиях может быть использован клиентами, будет рассказано на Бробанк.ру .

Расшифровка термина

Овернайт (overnight) — дословно переводится как «на ночь» или «до утра» . Термин распространен в финансовой, кредитной и даже туристической сферах. Чаще всего применяется непосредственно в банковском деле. Под ним понимается предоставление однодневного кредита, размещение однодневного депозита, или совершение сделки по покупке ценных бумаг с обратной продажей опять же через один день. Такие сделки обозначаются в виде аббревиатуры «РЕПО».

В большинстве случаев овернайт применяется банками в рамках межбанковских правоотношений. Кредиты на один день не предоставляются кредитными организациями физическим лицам. Поэтому услугу именно в отношении граждан следует рассматривать как однодневный депозит, размещаемый в банке.

На практике этой услугой больше пользуются юридические лица. Для физических лиц этот продукт пока не имеет четко выраженной схемы предоставления. Причины этого заключаются в особенностях услуги.

Особенности овернайта

Как было отмечено, овернайт — это однодневная сделка, которая чаще всего выражается в размещении юридическим лицом краткосрочного депозита в условной кредитной организации. Основные особенности овернайта заключаются в следующем:

- Низкие процентные ставки — ниже на несколько порядков, чем стандартные банковские депозиты.

- Сроки размещения средств ограничиваются одной ночью или одним банковским днем.

- Отсутствует программа обязательного страхования — не все кредитные организации страхуют вклады по овернайту, поэтому всегда присутствует большой риск для вкладчиков.

- Минимальная сумма к размещению может достигать 500 000 рублей и более.

- Непостоянные процентные ставки — по овернайту они меняются практически каждый день.

Банк России регулирует правоотношения данного рода. Поэтому ставки по овернайту в ряде крупных кредитных организаций не сильно отличаются друг от друга. Для физических и юридических лиц ставка в большинстве случаев является одинаковой.

В каждом банке овернайт предоставляется по отдельным правилам. Если сделка имеет наименование РЕПО (покупка ценных бумаг), то в этом отношении подогнать какой-либо шаблон для всех кредитных организаций будет крайне сложно: у банков достаточно обширная свобода действий, поэтому условия предоставления овернайта, помимо его сроков, могут существенно разниться.

В чем преимущества овернайта

Овернайт — это крайне эффективный инструмент для увеличения активов юридического лица. Механизм работает по принципу стандартного депозита, только в данном случае компания может на одну ночь разместить все свои активы, и остаться в плюсе .

Для более понятного разъяснения принципа работы овернайта, нужно привести пример. Как правило, большинство юридических лиц в выходные дни не работает. То же самое касается и ночного времени суток — с 20:00 и до утра счета компании простаивают без дела. В это время компания не получает прибыль, и ее средства свободны от каких-либо обязательств. Благодаря овернайту, деньги могут работать даже ночью, принося относительно неплохую прибыль. Все зависит от суммы размещаемых по вкладу средств.

Понимая это обстоятельство, компания не хочет, чтобы счета простаивали без дела, и размещает на одну ночь или на выходной день банковский овернайт. Наутро деньги будут возвращены банком с начисленными на них процентами. Таким образом, даже ночью деньги условной компании будут работать и приносить прибыль. Эта услуга весьма полезна в следующих случаях:

- У компании не хватает средств на заключение срочной, но очень выгодной сделки.

- Компания не может надолго вкладывать свои активы на депозит, так как это лишит ее возможности совершать сделки и просто работать.

- Для оформления овернайта потребуется минимальное документальное обеспечение.

На это и рассчитывается услуга: за одну ночь банк может заключить сразу несколько выгодных сделок за счет средств, полученных от клиента по овернайту. А сам вкладчик получает деньги с прибылью, размер которой зависит от суммы и процентной ставки.

Какие минусы у услуги

Самый большой и явный недостаток овернайта — небольшая процентная ставка . К примеру, если стандартный банковский депозит размещается под 7-10%, то по данной услуге клиент едва ли сможет заработать более 5-6%. При этом речь идет о годовой процентной ставке — за при размещении 1 000 000 рублей на год, вкладчик получает на выходе 1 070 000 рублей. Это при условии, что договор заключен по ставке в 7% годовых.

В случае с овернайтом максимальный срок равняется одному банковскому дню или ночи, которые являются идентичными понятиями. Здесь исходные 5% годовых делятся на 365 (по количеству дней в году) для расчета ставки за один банковский день или ночь.

Если самую «популярную» ставку по овернайту разделить на 365 частей, получится 0,013% в день . Именно это значение является той самой дневной ставкой, на которую может рассчитывать вкладчик. Следовательно, для того, чтобы прибыль с овернайта была хоть немного ощутимой, вкладывать нужно большую сумму. Поэтому эта услуга больше рассчитана на юридических лиц, у которых есть большие деньги на расчетном счете.

Межбанковский овернайт

Помимо обслуживания компаний и физических лиц, кредитные организации размещают и межбанковские овернайты. Дело в том, что некоторые кредитные организации, часто нуждаются в дополнительных средствах. И овернайт для них — лучшее решение.

Межбанковский овернайт представляет собой предоставление краткосрочного кредита, — как правило, тоже на один день или ночь. То есть, банк оформляет кредит другому банку. Таким образом выигрыше остаются все: организация-кредитор получает прибыль за счет выданного займа , а организация-заемщик за счет полученных средств решает свои временные финансовые проблемы.

Особенностью межбанковского овернайта является, в первую очередь, процентная ставка — от 2% годовых, и достаточно больше суммы кредита — измеряемые в десятках и сотнях миллионов рублей. Межбанковские кредиты выдаются только в российских рублях. Это логично, так как за ночь курс валюты может сильно измениться.

Овернайт в Тинькофф Банке

На примере банка, который одним из первых начал предоставлять услуги овернайта, можно описать конкретные условия, предлагаемые заемщикам. Банк Тинькофф в этом направлении сотрудничает с юридическими лицами, индивидуальными предпринимателями, физическими лицами, занимающимися частной практикой.

При этом банк предлагает всего три отдельных тарифных плана. Изучив их условия, можно примерно оценить возможную прибыль. Каждый из них рассчитан на определенную категорию вкладчиков.

По тарифному плану «Продвинутый» вкладчики получают 2% годовых при минимальной сумме в 100 000 рублей. Максимальная сумма вклада — 100 000 000 рублей. Действует овернайт до 17:00.

Тариф «Профессиональный» гарантирует получение 4% годовых. Стартовая сумма — 500 000 рублей. Максимальная сумму овернайта — 100 000 000 рублей. Начисление процентов производится ровно до 21:00.

В рамках тарифного плана «Профессиональный» вкладчики могут подключить опцию автоматического размещения средств на депозите. Годовая ставка по овернайту составляет 5,5%. Минимальная сумма вклада — 500 000 рублей. Максимальная сумма по овернайту не должна превышать 500 000 000 рублей. Начисление процентов производится до 21:00. По тарифному плану можно подключить пакет дополнительных услуг и опций «Премиум».

Что такое овернайт

Если дословно переводить термин overnight, он означает «с ночи до утра». Иными словами, овернайт – это операция, которая длится не более одного дня. В банковской сфере данное понятие используется для обозначения однодневного кредита или депозита.

Срок действия операции овернайт – одни сутки. Но если вклад был размещен в пятницу или перед праздниками, то на счет деньги вернутся только в понедельник или в первый рабочий день после выходных. То же самое касается однодневного кредита. Чаще этой услугой пользуются ИП, юридические лица или кредитные организации при проведении межбанковских операций.

Однодневный кредит очень удобен, если нужно срочно заплатить поставщикам, а денежные поступления планируются только на следующий день. Воспользовавшись овернайтом, предприниматель может пополнить свой расчетный счет на определенную сумму, не превышающую лимит, указанный в договоре.

На следующий день по истечении срока кредитования средства спишутся с расчетного счета организации или ИП в пользу банка вместе с процентами за пользование займом. Если на момент погашения на счету компании не будет средств, банк начислит штраф и пени, которые будут расти в соответствии с увеличением длительности просрочки. К тому же, это грозит ухудшением банковской истории юрлица, а кредитование для предпринимателя является частым источником финансирования.

Однодневный депозит используют организации и ИП для получения дополнительного дохода. Если на расчетном счете имеется сумма, которую планируют потратить не ранее завтрашнего дня, ее можно положить на вклад. По истечении срока средства вернутся клиенту вместе с начисленными процентами. Обычно для открытия такого депозита банки устанавливают минимальный лимит по собственному усмотрению. А процентная ставка для такого вида депозита отличается в гораздо меньшую сторону по сравнению с программами на более длительный срок. Дело в том, что на практике самые выгодные ставки действуют по длительным накопительным счетам.

Чтобы открыть овернайт, совсем не обязательно лично ехать в банк. Если организация имеет расчетный счет в кредитном учреждении, которым предоставляется овернайт, то практически всю процедуру оформления можно провести дистанционно, воспользовавшись интернет-банкингом.

Некоторые организации предпочитают заключать длительный договор с банком на открытие депозитного счета овернайт, куда периодически перечисляют свободные средства на одну ночь, выходные или праздники. Такой способ менее трудоемкий и сложный.

В других банках необходимо оформлять договор для каждого размещения и на каждый депозит открывается отдельный счет. Это не совсем удобно, но практикуется среди тех, для кого это разовая услуга. Если рассматривать возможность использования услуги физическими лицами, то в большинстве случаев это маловероятно из-за особенностей продукта и системы работы с ним.

Овернайт - краткосрочная финансовая сделка, заключаемая на срок 6-24 часа (в некоторых случаях может достигать нескольких дней, например, во время праздников) с целью получения дополнительного дохода.

Эта сделка заключается на время, когда деньги пролёживают на счете (в случае депозита) или срочно нужна сумма на день (в случае кредита). Как вы поняли, овернайт может быть двух типов: депозитный и кредитный.

Депозит овернайт

Механизм выглядит следующим образом:

У физического/юридического лица есть счёт в банке. После окончания банк предлагает клиенту сделку депозит овернайт.

В чём суть?

До начала следующего рабочего дня клиенту будет начислен процент (очень низкий) за то, что банк использовал его деньги в течение ночи или выходных/праздничных дней. Тем самым, к утру банк вернет деньги клиенту с уже начисленным процентом. В этом и заключается выгода для клиента.

Предположим, у Ивана есть обычный счёт в банке в размере 200.000₽. В конце рабочего дня банк предлагает оформить ему депозит овернайт до 8 утра следующего дня с процентной ставкой 0,005% . Иван соглашается, и на следующий день в 8 утра ему возвращается его сумма уже с процентами. Таким образом, его счёт на 8 утра составляет=200.000+200.000х0,005%=200.010₽. То есть, за сделку овернайт Иван заработал всего лишь 10₽.

В чём же выгода банку от такой сделки?

У банков же рабочий день заканчивается позже, либо не заканчивается вообще. На эти деньги они могут кредитовать другие банки, которым не хватает ликвидности для покрытия сделок, а также работать на финансовых рынках тех стран , где торговый день ещё не закончился.

Кредит овернайт

В основном такой кредит берётся юр. лицами, когда необходимо срочно погасить кредиторскую задолженность (чаще всего перед поставщиками). Поэтому, если последний день оплаты уже подошёл, а выручка ожидается только на следующий день, компания берёт кредит овернайт сроком до 24ч.

Предположим, АО "Заяц" имеет кредиторскую задолженность перед компанией "Ракета", которая поставила 30 дней назад морковь на общую сумму 500.000₽ . В договоре указано, что АО "Заяц" должно заплатить за поставку в течение 30 дней. Получается, что настал последний день, когда можно перевести деньги на расчётный счёт компании "Ракета", однако АО "Заяц" планирует получить выручку в размере 600.000 рублей только к завтрашнему дню. Поэтому оно вынуждено брать в банке кредит овернайт н а сумму 500.000 под 0,003% сроком на 24 часа. Таким образом, АО "Заяц" оплатит долг перед поставщиком, на следующий день получит 600.000, и из них 500.015 погасит кредит овернайт. Если же заёмщик не успевает вовремя погасить кредит овернайт, ему начисляется пени/штраф.

Овернайт с ценными бумагами

Вы, наверное, часто видели, что при заключении брокерского счёта банк предлагает заключить сделку "ОТС РЕПО ОВЕРНАЙТ" . Это значит, банк предлагает вам после закрытия торгового дня брать ваши выкупать ваши ценные бумаги, работать с ними в течение ночи, а потом возвращать вам обратно на брокерский счёт, получается, как раз краткосрочная сделка РЕПО.

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

В банковской терминологии есть термины, которые нечасто встречаются обычному пользователю и поэтому не всегда понятны. Среди них овернайт. Что это такое, как работает и какие преимущества может дать клиенту, рассмотрим в нашей очередной статье, посвященной повышению финансовой грамотности.

Понятие и механизм действия

Овернайт простыми словами – это краткосрочный кредит или депозит, срок размещения которого – как правило, одна ночь. В некоторых случаях срок может быть больше одного дня. Например, когда следующий за датой размещения день нерабочий (праздники, выходные). Овернайт в этом случае оформляется до следующего рабочего дня.

Слово английское, пишется как overnight. В переводе означает “ночной”, “с вечера на всю ночь”, “всю ночь” и пр.

Привлечение и размещение денег не осуществляется бесплатно. В этом овернайт ничем не отличается от обычных кредитов и вкладов. Процентная ставка рассчитывается за каждый день использования средств путем деления годового значения на 365 или 366 дней. Активными участниками краткосрочного денежного рынка являются Центральный банк, коммерческие банки, юридические лица, ИП.

Ограничение по минимальной сумме (например, в банке ВТБ это 1 млн руб.) не позволяет распространиться практике занять или разместить деньги на одну ночь среди физических лиц.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Механизм действия для предприятия:

- Предприятие, которое имеет свободные денежные средства на счетах, может разместить их в однодневном депозите и получить на следующий день с начисленным процентом. Доход небольшой, но это лучше, чем если бы деньги вообще не работали. Например, в пятницу вечером предприятие кладет до понедельника определенную сумму на краткосрочный вклад, потому что все равно не совершит за выходные никаких сделок.

- С банком можно заключить долгосрочный договор на размещение средств. Используется для частых вкладов на одну ночь. В этом случае не надо каждый раз заключать договор, все проводится в автоматическом режиме, онлайн.

- Однодневный кредит может понадобиться предприятию, например, если требуется купить сырье у поставщика, а поступление денег на счет ожидается только через день. В этом случае удобно занять под небольшой процент.

Часто овернайт используется для межбанковских переводов. Один банк предоставляет заем другому. Первый в этом случае зарабатывает на операции, а второй решает временные финансовые трудности. Межбанковские операции находятся под контролем Центробанка, который и сам является участником овернайта. На февраль 2020 г. ставка кредита овернайт установлена ЦБ РФ на уровне 7 %.

Особенности

Однодневные кредиты и депозиты имеют свои особенности:

- процентная ставка устанавливается ежедневно и зависит от действия многих факторов (текущего состояния финансово-кредитной организации, экономики и пр.);

- за каждый день просрочки в выплате кредита начисляется штраф;

- средства на однодневных депозитах не застрахованы в АСВ, т. к. такие операции имеют высокую степень риска;

- есть ограничение по минимальной сумме для размещения на краткосрочных депозитах.

Условия в разных банках отличаются. Рассмотрим их.

Принимает деньги на однодневный депозит под 1,5–4 % годовых. Минимальная сумма – 100 тыс. руб. Положить средства можно на специальный счет до 5 или 9 вечера (зависит от тарифа). В 4 утра они возвращаются с начисленными процентами. Управление счетом осуществляется через личный кабинет или мобильное приложение. Можно настроить автоматический овернайт, когда свободные деньги каждый вечер будут уходить на вклад, а утром поступать обратно.

Тинькофф предлагает 3 тарифа:

Принимает на депозит рубли, доллары США. Минимальная сумма – 1 млн рублей, 15 000 $. Для получения услуги в текущий рабочий день надо написать заявление до 16 часов. Если это сделать после 16 часов, то овернайт откроется в следующий рабочий день.

Виды сделок на одну ночь

Кроме кредитов и депозитов, однодневные сделки практикуются на рынке ценных бумаг. Их называют РЕПО. Суть в том, что брокер на одну ночь берет в долг не деньги, а ценные бумаги, которые хранятся на счете клиента. Например, чтобы кредитовать их другому инвестору.

Такая услуга есть в Сбербанке. Механизм следующий:

- Клиент дает согласие на размещение свободных ценных бумаг путем подачи специального Поручения.

- Банк продает ценные бумаги, которые получил от клиента, по цене последней сделки торгового дня на бирже.

- На следующий день Сбербанк покупает ровно такое же количество ценных бумаг по цене продажи накануне.

- Банк возвращает клиенту его ценные бумаги с начислением 2 % годовых доходности. При этом взимается комиссия за сделку в размере 0,001 % от суммы.

Срок может быть больше одного дня, если овернайт выпал на неторговые сессии биржи.

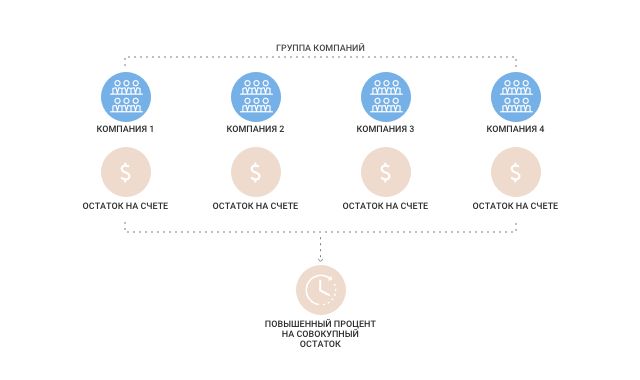

Различают следующие виды овернайта:

- Стандартный. Кредит или депозит оформляются отдельному юридическому или физическому лицу.

- Корпоративный. Оформляется для группы компаний. Алгоритм представлен на сайте ВТБ.

Плюсы и минусы

Преимущества сделок на одну ночь:

- Возможность заставить деньги работать круглосуточно и приносить доход даже в выходные и праздничные дни.

- Предприятие за счет однодневного кредита может получить денежные средства для заключения выгодного контракта, а банк – решить финансовые проблемы.

- Минимальное количество документов. Возможность заключить долгосрочный договор и автоматизировать процесс.

- Размещать средства можно в любой валюте, но межбанковские переводы проводят только в рублях.

- Ограничения в максимальной сумме размещения нет.

- Ставки по однодневным депозитам значительно ниже, чем по долгосрочным, и пересматриваются ежедневно в зависимости от ситуации на рынке.

- Есть ограничение по минимальной сумме.

- Отсутствует страхование средств во вкладах на одну ночь, а однодневные сделки по ценным бумагам не застрахованы от банкротства брокера.

Заключение

Операции с деньгами на одну ночь – выгодный инструмент для банков и крупных компаний с многомиллионными остатками на счетах. Они позволяют получить дополнительный доход в нерабочее время или занять деньги до утра, чтобы решить временные финансовые затруднения. Рисков почти никаких, если работать с надежными банками и брокерами. Распространения такой услуги среди физических лиц вряд ли стоит ожидать. Финансовой организации неинтересно и невыгодно работать с небольшими суммами.

Автор статьи

Читайте также: