Альфа банк какие страховые компании аккредитованные

Обновлено: 27.04.2024

Страхование – что получает заемщик?

При оформлении страховки заемщики защищают себя и своих близких от непредвиденных обстоятельств, из-за которых ипотека не будет погашена в срок. Страховка позволяет избегать таких последствий, как смерть или нетрудоспособности заемщика. Ведь если полиса нет, бремя выплат ляжет на близких. Нагрузка от страховки достаточно весомая, поэтому стоит обратить внимание на дешевое страхование по ипотеке, которое может позволить сильно сэкономить. Сейчас на многих сайтах вы можете воспользоваться калькулятором страхования ипотеки, что позволяет сразу рассчитать стоимость.

Страховка недвижимости – основные виды

Сейчас страховые компании предоставляют несколько видов услуг: страхование имущества, жизни и здоровья и титула. Обязательным из этого списка является только имущество. Договор на жизнь и титул заемщик может застраховать по желанию. Рассмотрим распространенные виды страхования подробнее:

- Страховка залоговой недвижимости. Обеспечивает защиту от рисков в случае урона от затоплений, возгораний, различных стихийных бедствий или по итогам незаконного вмешательства сторонних лиц. Предусмотрено предоставление определенных сумм на покрытие ущерба или за всю стоимость жилья. Однако оплату за жилье получит кредитор, а не владелец.

- Страховка титула. Применяется для вторичного жилья и актуальна для защиты от потери прав на владение. В случае дальнейших проблем с законностью сделки, компенсации будут выплачиваться страховой организацией.

- Страховка жизни и здоровья заемщика. Это защита на случай смерти, временной или постоянной нетрудоспособности, серьезных проблем со здоровьем, инвалидности. При соблюдении условий обязательства погашаются за заемщика. Но если проблема носит временный характер, то выплаты будут идти до восстановления состояния здоровья.

Самое дешевое страхование — имущества. Именно этот риск обязуют страховать банки. Чуть дороже обойдется полис на жизнь и здоровье. Самым дорогим, но и самым редким будет страхование титула. Чтобы понять, страховать или не страховать ипотеку, нужно внимательно изучить кредитный договор. Часто бывает, что оформить полис в итоге выгоднее, чем отказаться от него, так как банки поднимают процентную ставку.

На каком варианте лучше всего остановиться?

Как мы уже сказали, страховка по ипотеке обязательна только по отношению к имуществу, которое берется в залог, все остальные варианты выбираются только при соответствующем желании заемщика. В некоторых случаях страховка титула и жизни также числится в качестве обязательной. Условия отличаются в каждом отдельном банковском заведении, поэтому стоит дополнительно использовать калькулятор страхования ипотеки для примерного расчета. Часто банк стремится настоять на формировании страховки всех видов, многие жалуются, что ответить отказом почти невозможно. У банков предусмотрены свои санкции, которые приводят к потере выгоды ипотечного кредита.

Сама страховка не входит в сумму кредита, поэтому страхование ипотеки всегда выполняется отдельно. Банк не имеет право настаивать на покупке в определенной конторе, но может предложить проверенного партнера. Сумма страховки всегда рассчитывается ежегодно и зависит от основной задолженности. Чем меньше вы должны банку, тем меньше стоимость страхования.

Страховка титула обычно ограничивается тремя годами, поскольку в дальнейшем признание недействительности сделки уже будет невозможным. Что касается страховки жизни и имущества, то ее необходимо продлевать весь период выплат.

СК, рекомендованные на сайте Альфа-Банка — это аккредитованные страховые компании, которые отвечают стандартам качества службы надзора (ФССН). Их деятельность регулируется государством. Ответственность за соблюдение норм законодательства организациями-страховщиками обеспечивает Банк России.

Список аккредитованных компаний Альфа-Банка

.jpg)

Деятельность страховых компании регулируется государством, а за их работой следит Банк России.

Обезопасить здоровье, имущество, финансовые риски с помощью Альфа-Банка можно в следующих одобренных финучреждением организациях:

- АО «АльфаСтрахование»;

- СПАО «РЕСО-Гарантия»;

- САО «ВСК»;

- ООО «Абсолют Страхование».

Стоимость и набор услуг в страховых компаниях-партнерах Альфа-Банка отличается.

«АльфаСтрахование»

Это акционерное общество входит в состав «Альфа-групп». Организация занимает лидирующие позиции среди страховых фирм и имеет свыше 380 отделений по всей стране.

В 2013, 2014 и 2017 гг. «АльфаСтрахование» признано победителем международной премии Global Banking & Finance Review в номинации «Лучшая российская страховая компания».

Кроме того, организации присвоены и другие награды. В 2017 г. она была признана лучшей среди предприятий этой сферы по версии российского портала «Банки.ру».

Компания производит имущественное, личное и медицинское страхование.

Это одна из старейших компаний страховых услуг в России. Она имеет более 1200 филиалов по всей стране.

Организация оформляет свыше 100 видов полисов. Приоритетные категории — медицинское, имущественное, ипотечное страхование, каско и ОСАГО, защита туристов и помощь при несчастных случаях.

Предлагается также страхование ответственности, как обязательное, так и добровольное. Можно застраховать жилье от повреждений, пожара или протечек, а также себя от случайного нанесения вреда здоровью, морального ущерба и т.д.

Еще одной заслуженной организацией является акционерное общество «ВСК». Оно занимается страховой деятельностью с 1992 г. Надежность и финансовая устойчивость компании подтверждены рейтингами ведущих российских и международных агентств. Трижды организация удостаивалась благодарности Президента РФ за большой вклад в развитие отрасли. Неоднократно САО «ВСК» становилось лауреатом Национального конкурса «Компания года» (2013, 2015 и 2018 гг.).

Компания занимается защитой автомобилей, жилья, здоровья и жизни. Из особенностей обращает на себя внимание консультация врача в режиме онлайн.

.jpg)

Страховая компания «ВСК» работает с 1992 года и является надежной организацией.

«Абсолют Страхование»

Эта компания тоже проверена временем и является надежным партнером, что подтверждают рейтинги мировых агентств и многочисленные награды.

В АО большое развитие получило страхование юридических лиц — организаторов бизнеса. Клиентами компании стали предприятия различных форм собственности, ведущие бизнес в самых разных областях экономики. Это ФГУП «Машиноэкспорт», Ярославский судостроительный завод, Клинский мясокомбинат, «Компьюлинк», ББК, «Хундай» и др.

Компания вкладывает много средств в развитие цифровых технологий. Разработано мобильное приложение, многие процессы автоматизированы. Можно приобрести полис онлайн.

В организации широко распространено страхование ипотеки. В 2019 г. за успехи в этой сфере деятельности компания получила премию «Права потребителей и качество обслуживания».

Общество «Абсолют Страхование» внедрило индивидуальный онлайн-скоринг по ипотечному страхованию жизни. При оформлении кредита на приобретение недвижимости заемщик может на сайте компании оценить риск гибели или утраты квартиры и сразу купить полис в режиме онлайн.

Где посмотреть оценочные компании Альфа-Банка

В случае оформления ипотеки или страховки на недвижимость нужна предварительная оценка стоимости помещения. Альфа-Банк организовал «Клуб клиентов», где размещен перечень компаний, осуществляющих услуги для бизнеса.

Кроме того, с 2020 г. клиенты Альфа-Банка могут сами предварительно осмотреть передаваемую в залог недвижимость в сервисе «Самоосмотр» на сайте банка. Для этого достаточно смартфона с камерой и доступом к интернету.

Сервис прост в использовании и не требует обучения.

Зачем нужно оформлять страхование

Страхование — это способ защитить себя и имущество от различных рисков. В жизни любого человека случаются непредвиденные события. В этом случае страховка компенсирует материальные потери. Лучше купить полис и прожить год без происшествий, чем рисковать каждый день, не приобретая его.

Что можно застраховать

Чтобы оградить свои имущественные, финансовые, социальные права и ответственность, заключают страховые договоры по следующим направлениям:

- защита купли-продажи, аренды, порчи недвижимости;

- безопасность имущества;

- охрана жизни и здоровья;

- исключение ответственности за невыплату по ипотеке, наступившую в связи с непредвиденными обстоятельствами.

- компенсация материальных потерь в результате автомобильных аварий;

- защита от травм, несчастных случаев, укусов клеща;

- обеспечение безопасности путешествий, в т.ч. за границей.

Кроме перечисленных, существует много других видов страхования. Некоторые из них являются обязательными, а другие — добровольными.

Застраховать можно жизнь, имущество и автотранспорт.

Недвижимость

Федеральным законом «Об ипотеке (залоге недвижимости)» от 16 июля 1998 года N 102-ФЗ (в редакции от 30.12.2020, с изменениями и дополнениями, вступившими в силу с 10.01.2021) предусмотрено страхование купли-продажи, аренды или порчи жилья, являющегося залогом банковской выплаты.

Страховка недвижимости обеспечит ее хозяину финансовую поддержку в случае затопления, пожара, взлома, взрыва газа и других непредвиденных обстоятельств.

Кроме того, Альфа-Банк предлагает услуги титульного страхования. Этот полис защищает права заемщика на приобретение недвижимости в собственность и предназначен в первую очередь для покупателей квартир на вторичном рынке.

В случае допущенной ошибки при оформлении сделки, появившихся претендентов и другим возникшим причинам, собственником остается тот, кто заключил договор титульного страхования, либо ему выплачивается денежная компенсация.

Ценное имущество

Ценное имущество страхуют от порчи или утраты. Это автомобиль, компьютерная техника, мобильные телефоны и др. Нельзя застраховать слитки драгоценных металлов и камни без оправы.

Жизнь и здоровье

Страхование жизни и здоровья — выгодная и ценная услуга, т.к. несчастный случай, травма, болезнь могут случиться с каждым. В случае заключения договора о добровольном медицинском страховании (ДМС), СК оплатит консультации врачей, обследования, анализы в пределах установленной суммы.

Часто условия полиса предусматривают стоматологическую помощь, компенсацию стоимости медикаментов, стационарное лечение, выезд врача на дом. Набор услуг определяет компания-страховщик.

Ответственность

Страхование ответственности предусматривает возмещение непредумышленного ущерба имуществу или личности. Некоторые виды таких услуг являются обязательными — например, для владельцев опасных объектов или перевозчиков.

В дополнение к страхованию ипотеки в добровольном порядке можно оформить 2 вида договоров о защите ответственности. Один из них обеспечивает безопасность интересов банка. Этот полис компенсирует риск кредитора от неисполнения страхователем взятых на себя обязательств. Второй договор защищает самого заемщика от возможной невыплаты очередной суммы в силу непредвиденных обстоятельств.

Пользуется популярностью договор о защите жилья от порчи, повреждений, затопления, пожара.

Защита жилья от порчи, повреждений, затопления, пожара пользуется большой популярностью у клиентов.

Стоимость страхового полиса от Альфа-Банка

Стоимость полиса в разных организациях отличается.

Какие риски покрывает полис

Страховая компания компенсирует только те расходы, которые наступили в силу непредвиденных и непредумышленных обстоятельств. Например, медицинский полис в некоторых случаях покрывает только расходы в результате острых или обострения хронических заболеваний. Регулярные посещения врача для наблюдения за приобретенными заболеваниями не оплачиваются.

Перечень обстоятельств, при которых наступает страховой случай, указан в договоре.

Что влияет на стоимость

Стоимость полиса зависит от набора услуг и суммы, в пределах которой страховая компания компенсирует убытки. Каждая из организаций, аккредитованных в Альфа-Банке, предлагает свои программы.

Стоимость полиса рассчитывается индивидуально. В зависимости от вида страховки при расчете стоимости учитываются сопутствующие обстоятельства:

- пол, возраст, состояние здоровья при заключении ДМС;

- характер трудовой деятельности, занятия спортом при страховании от несчастных случаев;

- марку и год выпуска автомобиля для полисов каско или ОСАГО;

- размер и стоимость недвижимости, финансовые возможности заемщика при заключении ипотечного договора;

- страну выезда, время пребывания и состояние здоровья при защите туризма.

Иногда на стоимость полиса влияют и другие факторы: например, хотя титульное и личное страхование добровольны и не являются обязательными, при отказе от них тарифы для оформления ипотечного полиса увеличиваются на 2%. Таким образом банк предупреждает свои финансовые риски.

Расходы вне страховки

Кроме оплаты выбранного полиса добровольного страхования, следует учесть следующие расходы:

- страховую премию компании-организатору услуг;

- единовременное вознаграждение банку, выдавшему кредит для оплаты полиса (1% от суммы);

- стоимость оценки недвижимости в случае ипотечного займа;

- плату за перевод денежных средств из банка;

- стоимость оформления справок и документов, которые представляются при некоторых видах услуг.

Обязательное страхование производится без дополнительных расходов.

Как рассчитать точную цену

В Альфа-Банке и на сайтах страховых компаний есть онлайн-калькулятор, который позволяет самостоятельно вычислить цену полиса. Например, на странице АО «АльфаСтрахование» рассчитывают стоимость ипотеки, ОСАГО и каско и т.п. На сайте компании РЕСО с помощью калькуляторов рассчитывают цену основных продуктов.

Кроме того, стоимость полиса в ведущих страховых организациях вычисляют инструменты портала «Выберу.ру». Иногда, чтобы учесть сопутствующие факторы, определяющие цену, менеджер страховой компании задает дополнительные вопросы или просит представить документы, не входящие в основной перечень.

Преимущества и недостатки страхования

Страхование — это способ возмещения убытков, которые потерпело физическое или юридическое лицо. Поэтому главным достоинством заключения полиса является возможность сохранить свои средства в случае непредвиденных обстоятельств. Страховые выплаты намного меньше, чем суммы, которые придется заплатить при его отсутствии.

Одним из недостатков системы защиты рисков является то, что при расторжении договора возврат страхового вознаграждения в полном объеме осуществляется не всегда, а уплаченные взносы не возвращаются, даже если страховой случай не наступил.

Существует большой список обстоятельств, когда выплаты не предусмотрены. Например, страховку от несчастного случая не оплатят тому, кто находился в состоянии алкогольного или наркотического опьянения, попал в места лишения свободы, не предоставил каких-либо документов и т.п.

Есть ограничения по возрасту. СК неохотно страхуют лиц старше 55-60 лет, т.к. пожилые люди более склонны к травматизму и заболеваниям.

Возврат страхового вознаграждения при расторжении договора — один из недостатков страхования.

Где оформляется страховой полис

Договор о защите квартиры, имущества, прав и т.д. заключают страховые организации. При необходимости кредита для оплаты полиса банк перечисляет нужную сумму страховщику. Лучше заключать договор с компаниями, рекомендованными Альфа-Банком, т.к. в противном случае банк может не выдать кредит.

Страховой полис можно оформить онлайн на сайте СК, заполнив заявление по установленной форме. Договор поступает на электронную почту страхователя.

Необходимые документы

При покупке полиса представляют паспорт и документы, которые зависят от вида выбранного полиса. При оформлении ипотеки понадобится развернутый план квартиры из БТИ и заключение оценочной компании.

При заключении договора онлайн потребуется фотография паспорта, находящегося в руках владельца в развернутом виде.

Оплата полиса

Оплатить страховку тоже допускается в онлайн-режиме. После выбора соответствующей программы на сайте страховщика указывают свои персональные данные и следуют полученным инструкциям.

Кредит для оплаты страхового договора оформляют в банке.

Продление срока действия

Договор страхования можно продлевать. Это удобнее, чем приобретать новый полис, поскольку не нужно собирать заново все необходимые документы. Однако его стоимость может измениться. Продлить договор страхования можно онлайн или в офисе компании-страховщика.

Как действовать при возникновении страхового случая

В случае непредвиденных обстоятельств, обеспечиваемых полисом, нужно незамедлительно обратиться в офис компании-страховщика. Большинство из них принимает заявки 24 часа в сутки. В случае имущественного ущерба нужно детально сфотографировать произошедшее и следовать инструкциям представителя компании. Если договором страхования предусмотрена компенсация понесенных расходов, стоит сохранить все чеки и документы, свидетельствующие о покрытии убытков.

Отказ от полиса страхования

Для отказа от страхования пишут соответствующее заявление. Чаще всего его бланк расположен на сайте страховой организации. Возврат страхового вознаграждения производят не всегда. Он невозможен при возникновении страховых случаев во время действия договора.

Купить квартиру или дом за собственные деньги сложно. Поэтому граждане берут долгосрочные жилищные кредиты. Банки выставляют ряд требований, одним из которых является необходимость заключить страховой договор. К выбору фирмы и программы стоит подходить ответственно. Достаточно выгодными считаются предложения «АльфаСтрахования» для ипотеки. Организация помогает оформить все виды полисов на покупаемое в кредит имущество.

Немного о компании «АльфаСтрахование»

Услуги предоставляемые компанией доступны во многих городах.

СК находится на первых строках рейтинга лучших страховщиков и предлагает клиентам выгодные условия оформления полисов. Она имеет развитую сеть отделений, поэтому ее услугами могут пользоваться жители любых регионов. «АльфаСтрахование» часто запускает специальные акции для постоянных клиентов. В фирме работают опытные специалисты, которые правильно рассчитывают все риски. Пользоваться ее услугами могут не только клиенты «Альфа-Банка», но и граждане, оформляющие ипотеку в других учреждениях.

Какие программы предлагает «АльфаСтрахование»

Компания предоставляет как основные, так и дополнительные страховые услуги.

Комплексное страхование

Программа включает следующие опции:

- Защиту имущества. Действие полиса распространяется на повреждение конструктивных и отделочных элементов жилья при взрыве, пожаре, стихийных бедствиях, преступных действиях третьих лиц.

- Защиту заемщика. Компания помогает в погашении кредита при потере трудоспособности или смерти клиента. Некоторые программы подразумевают частичное погашение ипотеки в случае развития тяжелого заболевания или получения травмы.

- Защиту титула. Она требуется при приобретении квартиры на вторичном рынке.

Добровольное титульное

Страховка не считается обязательной, она оформляется по желанию клиента. Полис помогает защититься от преступных действий продавцов. Титулом называют право владения и распоряжения недвижимостью. Третьи лица могут оспаривать сделку купли-продажи. Заемщик лишается жилья, однако обязательства перед банком сохраняются. Страхование позволяет покрыть убытки, которые покупатель несет в таких случаях. Его можно оформить на 3 года.

Переход из другой СК

В этом случае клиент вправе заключить договор на оставшийся период действия ипотеки. По этой программе страхуют не только имущество, но и титул, жизнь.

Страхование ответственности заемщика

Такой договор оформляется по желанию клиента, поскольку продукт относится к категории добровольных программ. Полис покрывает риски, связанные с невозможностью погашения задолженности. Размер выплаты при наступлении страхового случая равен 10–50% суммы займа. При покупке полиса нужно внести всю его стоимость. Оплата в рассрочку для этого продукта не предусмотрена.

Какие риски включены в страховой полис

Перед заключением договора нужно ознакомиться с перечнем случаев, по которым полагаются выплаты.

Обязательные риски представлены в таблице:

| Вид страховки | Страховые случаи |

| Жизнь и здоровье | Компенсация назначается при получении группы инвалидности, гибели клиента. В последнем случае выплату получает выгодоприобретатель, в роли которого выступает банк. |

| Имущество | По классическому полису защита распространяется только на конструктивные компоненты квартиры или дома. Список рисков включает затопление, пожары, уничтожение объекта третьими лицами. |

| Титул | Сделка признается недействительной при наличии обременений или существовании иных препятствующих продаже недвижимости обстоятельств |

Компенсация назначается при получении группы инвалидности, гибели клиента. В последнем случае выплату получает выгодоприобретатель, в роли которого выступает банк.

От чего зависит стоимость

Различные параметры определяют конечную цену страховки.

На цену полиса влияют следующие факторы:

- Размер страхового покрытия. Минимальный показатель устанавливается банком. Чем он больше, тем дороже страховые услуги.

- Период действия. Договор можно оформить на 12 месяцев. После завершения этого срока продлить полис или поменять страховщика.

- Список рисков. Самым дешевым считается полис с базовым набором страховых случаев. Добавление каждого нового риска способствует удорожанию услуг.

- Возраст и пол заемщика. Страховать трудоспособных граждан дешевле, чем пенсионеров. Женщинам оформлять полис выгоднее.

- Вид залогового имущества. При расчете стоимости полиса на дом и квартиру используются разные поправочные коэффициенты. Менее выгодным считается страхование загородной недвижимости.

- Год постройки. Чем старше здание, тем дороже услуги страховой компании. Это объясняется тем, что риск порчи объекта в новостройке ниже.

- Материал стен. Дороже страховать деревянные дома. В случае пожара или затопления риск уничтожения имущества выше.

Расчет цены ипотечной страховки

После ввода требуемых значений программа выдаст расчет.

В строки программы вводят:

- наименование банка-кредитора;

- вид покупаемого объекта;

- стоимость квартиры или дома (размер остаточного долга – при переходе из другой страховой компании);

- вид приобретаемого полиса (страхования имущества, комплексный, титульный);

- период действия договора;

- дополнительную информацию об объекте (год постройки, материал стен);

- информацию о клиенте (дату рождения, пол).

Где можно страховать ипотеку от «Альфа-Банка»

Заказать полис можно не только в дочернем подразделении кредитного учреждения. Иногда менеджер навязывает услуги «АльфаСтрахования», объясняя такую необходимость возможностью отказа в кредитовании. Однако существуют и другие аккредитованные банком компании. Самой распространенной из них считается «Ингосстрах».

Менее популярны такие СК:

- СОГАЗ;

- «РЕСО-гарантия»;

- «Согласие»;

- «Альянс»;

- «Энергогарант»;

- ВСК;

- «Росгосстрах».

В каких компаниях дешевле страховать ипотечный заем

Самые выгодные условия предлагают ВСК, «АльфаСтрахование», «Ренессанс». Стоимость классического ипотечного страхования здесь начинается от 4500 руб. Самыми надежными же считаются ВТБ и «Сбербанк». Расценки здесь не самые низкие, однако клиент может быть уверен в своевременном получении выплаты.

Как оформить страховку ипотеки в «Альфа-Банке»

Заказать полис можно разными способами. Однако во всех случаях нужно собрать требуемый страховой компанией пакет бумаг.

Бланки заявлений и необходимые документы

При оформлении полиса нужно предоставить:

- заполненное заранее заявление установленного образца;

- паспорт заемщика;

- оригиналы документов на залоговое имущество;

- ипотечное соглашение;

- свидетельство о праве собственности на квартиру;

- акт оценки залогового объекта;

- копию договора купли-продажи.

Способы и процедура оформления

.jpg)

Приобрести полис можно любым удобным методом.

Клиентам предлагаются такие варианты:

Продление договора

Соглашение может заключаться на весь срок кредитования или некоторый период. В таком случае клиент ежегодно оплачивает страховые взносы. Иногда договор заключается на год. Нужно покупать новый полис или продлевать уже имеющийся.

Обязательно ли приезжать в офис компании

Что делать при возникновении страхового случая

При наступлении предвиденных событий, входящих в список рисков по выбранной программе, нужно:

- Попытаться минимизировать ущерб. Зафиксировать факт наступления страхового случая, сообщив об этом в соответствующие государственные органы.

- Обратиться в СК в течение 3 дней после непредвиденной ситуации.

- Подать заявление, письменно изложив суть проблемы. Предоставить составленные соответствующими органами акты и другие необходимые для получения выплаты документы.

- Оставить объект в поврежденном состоянии. Начинать ремонтные работы до выезда представителя страховщика нельзя.

- Дождаться рассмотрения заявки и поступления выплаты на счет.

Можно ли отказаться от страховки и вернуть деньги

Страхование ипотечного имущества – обязательная процедура.

Защита от других рисков считается добровольной, поэтому отказаться от нее можно:

- При обращении в офис компании в течение 14 дней после покупки полиса. Необходимо подать заявку на расторжение договора, оставить реквизиты счета для перечисления денег. Вернуть полную сумму можно только при обращении в течение 10 дней с момента подписания соглашения. По окончании этого времени страховщик может удержать до 40% стоимости полиса.

- При досрочном погашении кредита. Клиент вправе вернуть неиспользованную часть страховых взносов. Для этого в компанию нужно предоставить справку об отсутствии задолженности, полученную в банке. Средства поступают на указанный клиентом счет.

Плюсы и минусы

.jpg)

Оформляя продукт необходимо обратить внимание на условия договора.

К преимуществам оформления полиса в компании «АльфаСтрахование» относятся:

- дистанционный выбор программы и подачи заявки;

- доставка бланка на дом;

- получение полиса в любом регионе России;

- скидки и интересные предложения для постоянных клиентов;

- выгодные расценки;

- быстрое рассмотрение заявки;

- минимальный пакет документов, требуемых для оформления полиса;

- дистанционное внесение платежей по долгосрочному договору;

- индивидуальный подход к каждому клиенту.

Недостатками ипотечного страхования клиенты считаются:

- ограничения в выплатах (компенсация не назначается при повреждении имущества в результате военных действий, перепада напряжения);

- необходимость регулярной уплаты страховой премии;

- штрафы при просрочке взносов.

Дополнительная информация

Клиенты часто интересуются способами снижения стоимости полиса. Некоторые параметры, влияющие на размер страховой премии, изменить нельзя. Специалисты не советуют экономить, обращаясь в сомнительные организации.

Законными считаются такие способы:

- оформление страховки не в банке, а в специализированной компании (это освобождает клиента от дополнительных комиссий);

- заключение договора на год с последующим переходом в СК, предлагающую более выгодные условия;

- досрочное погашение ипотеки (размер страховой премии пересчитывается, остаток возвращается заемщику);

- обращение в фирмы, где ранее уже оформлялись полисы (многие страховщики предоставляют постоянным клиентам скидки).

Отзывы клиентов

Илья, 35 лет, Барнаул:

Застраховал купленную в кредит квартиру в компании «АльфаСтрахование». Выбрал стандартный пакет, в который входит защита заемщика. Ипотеку закрыл быстро. О том, что в таких случаях необходимо обращаться в офис и расторгать договор, не знал. На почту пришло уведомление о необходимости внесения очередного платежа. Пришлось погасить, поскольку при отказе начисляются штрафы.

Светлана, 33 года, Калуга:

Оформили страховой полис 3 года назад. Летом прошлого года пришло уведомление об увеличении страховой премии. Обратилась в службу поддержки, где ответили, что специалисты свяжутся со мной после направления претензии. Больше никаких вестей от компании не было. Заявление так и не рассмотрели, поэтому договор пришлось расторгнуть и перейти в другую фирму.

При оформлении ипотеки Сбербанк обязательно требует застраховать недвижимость и жизнь заемщика. Сделать это необходимо в аккредитованной банком компании, причем списки для каждого из видов страхования отличаются.

В каких компаниях можно страховать ипотеку Сбербанка в 2022 году, и где страховка дешевле, расскажем далее.

Компании для страхования имущества (квартиры) ипотеки Сбербанка 2022

Компании для страхования жизни при ипотеке в Сбербанке 2022

- Сбербанк страхование жизни

- Сбербанк страхование

- Абсолют Страхование

- АльфаСтрахование

- Альянс

- АМТ Страхование

- Страховая компания АСКО-Центр

- ВСК

- Зетта Страхование

- Ингосстрах

- СК КАРДИФ

- Группа Ренессанс Страхование

- ПАРИ

- РЕСО-Гарантия

- Росгосстрах

- РСХБ-Страхование

- Совкомбанк страхование

- СОГАЗ

- Энергогарант

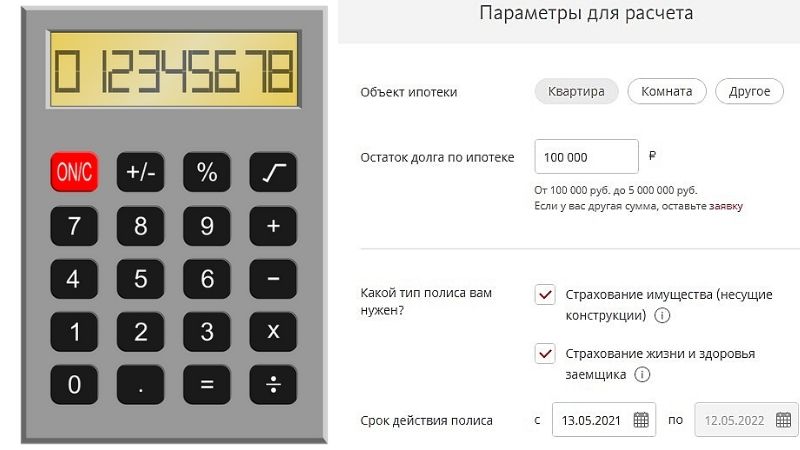

Онлайн калькулятор страхования ипотеки

Рассчитать стоимость страхования залогового имущества (квартира/дом), а также жизни заемщика (либо комплексного полиса квартира+жизнь) вы можете с помощью формы ниже.

Заполните все поля с данными по ипотеке и выберите самую выгодную программу. Оформите страховку онлайн со скидкой до 15%. Вы можете убедиться, что на Полис812 самые низкие цены. В статье приведены расчеты страхования на Дом.Клик и на Полис812.

Можно ли страховать ипотеку Сбербанка в фирме, которой нет в списке

Заемщиков волнует вопрос: можно ли страховать ипотеку не у партнера Сбербанка, а в другой компании, где тарифы будут ниже?

Согласно законодательству кредитная организация, которая выдает ипотеку, имеет право создавать списки партнеров для страхования. В первую очередь банку важно, чтобы страховка была надежной, поэтому он рассматривает только проверенных партнеров.

Если клиенту разрешить страховаться в любой компании, то он выберет самый дешевый, а значит бесполезный полис. Страхование ипотеки важно как для банка, так и для заемщика. Не стоит подходить к выбору компании, ориентируясь на низкую цену.

Как выбрать надежную компанию

Сбербанк дает аккредитацию партнерам только при соответствии всем необходим критериям. Таких показателей порядка 15 и если страховая им не соответствует, то исключается из перечня.

Поэтому каждая из компаний обладает всеми необходимыми критериями финансовой надежности.

Тем не менее, существует народный и экспертный рейтинги, в которых порядка 5-10 лидеров компаний, где чаще всего оформляют страхование ипотеки.

Актуальный список аккредитованных страховщиков размещен на официальном сайте Сбербанка.

Оформление страховки при ипотеке в Сбербанке является обязательным условием выдачи кредита. Это требование является не внутренним распоряжением банка, а подкреплено законом «Об ипотеке».

Поэтому всем заемщикам необходимо знать, какие факторы влияют на стоимость страхования, как сэкономить на страховке, и другие важные нюансы страхования.

Где дешевле оформить страховку на квартиру для ипотеки

Цена страхового полиса напрямую зависит от текущего долга перед банком. Ведь страховка на ипотечную квартиру должна оформляться ежегодно, и каждый раз цена пересчитывается в зависимости от остатка по кредиту.

В каждой компании устанавливаются свои тарифы на страхование и они считаются в процентах от суммы долга.

Страховые тарифы едины для всех, при этом есть множество факторов, которые влияют на итоговую стоимость страховки, о которых расскажем далее.

Сравнение тарифов на страхование квартиры для Сбербанка в 2022 году

Тарифы страховых компаний варьируются от 0,15 до 1,5% от текущего ипотечного долга. В таблице представлены тарифы страховых компаний на ипотечное страхование залогового имущества, которые актуальны на 2022 год.

| ПАРИ | 0,075% |

| Абсолют Страхование | 0,075% |

| ВСК | 0,1% |

| Ренессанс | 0,1% |

| Ингосстрах | 0,125% |

| СберСтрахование | 0,175% |

Какая страховка обязательна при ипотеке в Сбербанке

Приобретая ипотеку в Сбербанке заемщик обязан застраховать ее. В случае, если клиент не желает оформлять страхование, банк откажет в кредите. Есть три вида страхования при ипотеке: недвижимости, титула, жизни.

В Сбербанке обязательным является только страхование приобретаемого жилья. Данная страховка приобретается на личные средства заемщика.

Страхование жизни и здоровья при ипотеке в Сбербанке не является обязательным условием. Но при этом стоит знать, что если клиент отказывается от страхования жизни, банк увеличит процентную ставку как минимум на 1%.

Поэтому в данном случае, клиент потеряет намного больше средств на повышении процента по кредиту, чем заплатил бы за страхование жизни.

Выберите страхование:

Где застраховать ипотеку Сбербанка

При оформлении ипотеки сотрудник Сбербанка предлагает оформить данную услугу через банк. При этом Сбербанк предлагает те страховые компании, с которыми сотрудничает. В этом случае не учитываются интересы клиента, вам просто предлагают ограниченный список компаний, условия которых вы не сможете тщательно сравнить.

Рекомендуем самостоятельно выбирать страховую компанию на основе рейтингов и отзывов. На ПОЛИС812 представлены самые надежные страховщики.

Чтобы вы сэкономили на страховании ипотеки, наш центр дарит 500 бонусных рублей за регистрацию в личном кабинете, которыми можно оплатить до 25% страховки. Также воспользуйтесь промокодом для дополнительной скидки 15%.

Вы вправе выбирать страховку в любой страховой компании. Для этого существует список аккредитованных компаний, которые сотрудничают со Сбербанком. Те компании, которые не имеют договоренности с банком, могут предлагать заемщику более выгодные цены на полис, при этом убеждая клиента, что проблем не возникнет.

Многие клиенты боятся отказа по кредиту, поэтому оформляют полис в банке. Но по факту, заемщик имеет право выбирать услугу страхования в любой аккредитованной компании. Далее в статье мы представим список этих компаний.

Ипотечное страхование на сайте ПОЛИСа

Где дешевле оформить страховку для ипотеки Сбербанка: на ДомКлик или в другой компании

Ранее мы рассказывали, что клиент имеет полное право самостоятельно выбирать страховую компанию по ипотеке. Заемщик всегда может сравнивать все предложения и выбирать самое выгодное для себя.

Расчеты цены страховки на ДомКлик и на Полис812

Пример расчета страхования ипотеки на ДомКлик. Для сравнения взяли страхование квартиры, сумма 4 млн. рублей. ДомКлик предлагает два варианта страховок стоимостью 9 тыс. рублей: ВСК и СберСтрахование.

Для расчета стоимости на Полис812 берем такие же данные: страхование квартиры, сумма – 4 млн. На нашем сайте по данному запросу представлены компании: Абсолют Страхование, Ренессанс, ПАРИ, ВСК, Ингосстрах, СберСтрахование, АльфаСтрахование, Зетта.

Обратите внимание! Страховка от ВСК на Полис812 в 2 раза дешевле: на ДомКлик – 9 000, на Полис812 – 3 740 руб.

Таким образом, СМС рассылка от Сбербанка навязывает клиентам «продлить» страховку по ипотеке на своем сервисе. Но цены там гораздо выше. Будьте внимательны и выбирайте выгодные и надежные варианты.

Какие факторы влияют на стоимость страховки

Факторы, влияющие на цену полиса, при страховании жизни:

— Пол. На тариф страхования, прежде всего, влияет пол заемщика. Как правило, стоимость страхования для женщин на 30-50 % ниже, чем для заемщиков мужчин.

— Возраст. Чем больше возраст, тем выше ставка. С возрастом увеличивается вероятность заболевания и гибели человека, поэтому разница в цене полиса между 30-летним и 50-летним может быть выше в 5-10 раз.

— Здоровье. Клиент заполняет анкету здоровья, в которой необходимо указать все заболевания. Наличие серьезных проблем со здоровьем еще один фактор, который может сильно повлиять на цену. Но не стоит скрывать заболевания, поскольку при наступлении страхового случая, это может стать поводом для отказа в выплатах. Также цена зависит и от массы тела человека. Лишний вес увеличивает ставки.

— Профессия. Для офисных работников предусмотрены самые низкие тарифы. А вот для опасных профессий стоимость повышается. К ним можно отнести – военных, МЧС, полицейских и т.д. Заемщикам данной категории профессий бывает сложно найти компанию, которая согласилась бы застраховать их.

Факторы, влияющие на цену полиса при страховании имущества:

— Тип жилища. Квартира в многоэтажном доме будет иметь более низкий тариф, по сравнению с частным домом.

— Год постройки. Тарифы для новостроек будут ниже. Чем старше год постройки, тем выше стоимость страхования. Некоторые страховщики отказывают в страховании, если дом старше 1950 года.

— Материал стен. Наличие дерева в постройке увеличивает тарифы по страхованию

— Источники открытого огня. При страховании обязательно учитывается наличие источников открытого огня – газа, камина, бани.

Как сэкономить на страховке ипотеки

Ранее в статье «Как сэкономить на страховке по ипотеке в 2022 году» мы дали 5 советов, как выгоднее приобрести страховку, а также указали 3 распространенных ошибки при страховании ипотеки. Отметим кратко советы по экономии:

- Рекомендуется оформлять страховку не в самом Сбербанке, а в страховой компании. Банк предложит вам приобрести полис у своего партнера. В этом случае вы переплатите, так как Сбербанк включает в стоимость полиса наценку за нового клиента для страховой.

- Приобретать страховку нужно только на год. Продлять новую страховку вы можете уже в другой компании. При переходе из одной компании в другую, есть возможность сэкономить.

- При страховании имущества выбирайте в заемщики женщину, так как для женщин тарифы ниже.

- Если вы являетесь клиентом страховой компании, приобретали у нее ОСАГО, или другую страховку, то стоит уточнить про скидки для постоянных клиентов.

- Отдавайте предпочтение онлайн-страхованию. Выше на примере нашего центра «ПОЛИС» было показано, как можно сэкономить на онлайн покупке.

Онлайн-калькулятор страхования при ипотеке в Сбербанке

Для предварительного расчета страховки по ипотеке и сравнения цен у разных страховщиков необходимо заполнить несколько полей калькулятора.

После этого программа выдаст выгодное предложение из всего списка аккредитованных компаний.

Промокод на 15% скидку.

Список аккредитованных страховых компаний Сбербанка

Данный список является актуальным на 10.01.2022. Уточнить наличие выбранной страховой компании в списке аккредитованных вы можете на официальном сайте Сбербанка.

Где самое выгодное страхование ипотеки Сбербанка: сравнение компаний

Мы провели расчет страховок ипотеки по условной ситуации и сравнили одни из самых надежных компаний среди аккредитованных Сбербанком.

Мужчина, 30 лет, приобретаемая недвижимость – квартира, сумма кредита – 4 млн. руб.

Автор статьи

Читайте также: