Банк открытие почему не начисляется кэшбэк

Обновлено: 26.07.2024

Оформил в марте карту Opencard, всем по началу был доволен. Потратил в апреле по карте 10108 рублей. Напротив операций висело в прошлом месяце кешбек из расчета 2%. Но учитывая что потратил с запасом уж нужные для выплаты 150 балов с лихвой набрал зная это требование. Сегодня залез посмотреть выплачен ли кешбек, а его нет… А ведь обещано минимум 1.5% кешбека. По балом балы перерисовали и стало каким-то чудесным образом не выходить 150 балов и на этом основании видимо еюрешили , что кешбек не надо выплачивать. Давайте считать вместе : 156*1.5%+1476*1.5%+8476*1.5%=2.34+22.14+127.14= округляем = 2+22+127= 151 бал. Даже если округлить. Налицо намеренное занижение кешбека с целью невыплаты кешбека по итогам месяца. Каким образом я должен был понять , что вы как-то по своему округлите и не выплатите кешбек. Считаю подлым с вашей стороны. Мне ничего не стоило по растить ещё небольшую сумму если Любы я знал, что вы как-то по-другому посчитаете кешбек. Требую пересчитать кешбек и выплатить в полном объёме - иначе карту закрываю, т к не хочу не чего общего иметь с банком, который обманывает.

второй вопрос - оформлял по ссылке друга. Бонуса приведи друга до сих пор нет!

Другие отзывы о банке Открытие

О продуктах банка

По статусу

Продукты Банки.ру

Калькуляторы

Вклады и инвестиции

Кредиты и займы

Страхование

Карты

Ипотека

ОСАГО и КАСКО

Потребительские кредиты

Депозиты

Ипотечные кредиты

Дебетовые карты

Кредитные карты

Расчетно-кассовое обслуживание

Микрозаймы

ООО ИА «Банки.ру» использует файлы cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. Cookie называются небольшие файлы, содержащие информацию о настройках и предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы cookie, то можете изменить настройки браузера. Условия использования смотрите здесь.

C 1 апреля 2022 изменяются условия начисления кэшбэка. Теперь всё зависит только от Вашего статуса и покупок по карте

Получить кэшбэк стало проще!

Для этого поддерживайте текущий статус и оплачивайте покупки Вашей картой с тарифом: Opencard, PB Club или PB People.

Вы можете получить до 30 000 бонусных рублей в месяц

Кэшбэк от 150 до 15 000 бонусных рублей

если Вы обладаете статусом Light Private

Кэшбэк от 150 до 30 000 бонусных рублей

если Вы обладаете статусом Private

Кэшбэк начисляется за покупку на любую сумму. При сумме покупки, не кратной 100 рублям, округления суммы бонусов в большую сторону не происходит. Чтобы кэшбэк зачислился на бонусный счет, нужно накопить не менее 150 бонусных рублей.

Свой текущий статус обслуживания можно уточнить у персонального менеджера

Если у вас остались вопросы

1. Выберите категорию, за покупки в которой хотите получать кэшбэк.

2. Оплачивайте покупки картами семейства Opencard, картами «Все что надо», Private banking Club и People.

3. Увеличивайте ставку кэшбэка:

- поддерживайте статус Light Private или Private,

- оплачивайте покупки на сумму не менее 250 000 ₽ в месяц.

4. Получайте кэшбэк бонусными рублями.

Подробнее о том, как рассчитывается ставка кэшбэка, можно узнать в этом вопросе.

Вы получаете бонусные рубли за покупки, которые оплачиваете картами семейства Opencard, картами «Все что надо», Private banking Club и People. Бонусные рубли копятся в течение месяца — они начислятся на бонусный счет до 10-го рабочего дня следующего месяца, если за прошлый накопилось не меньше 150 бонусных рублей.

Если у вас за месяц накопилось меньше 150 бонусных рублей, то они просто не копятся и не переходят в следующие периоды.

Обратите внимание : если вы оплатили покупку в этом месяце, а платеж был обработан уже в следующем, кэшбэк начисляется еще через месяц.

Пример : вы что-то купили 29 января, а деньги списались 1 февраля. Бонусы за эту покупку придут до 15 марта — то есть не позднее 10-го рабочего дня следующего месяца.

Проверить, сколько кэшбэка начислится за покупку, можно в истории операций карты.

В мобильном приложении

На экране «Мои деньги» выберите карту и нажмите на нее.

1. В разделе «Инфо» нажмите «История операций».

2. Найдите нужную операцию — количество бонусов, которые вы получите при выполнении всех условий, отображается под суммой покупки. Обратите внимание: под суммой покупки должен быть статус «Проведена» и отображаться значок бонусных рублей.

3. Нажмите на операцию, чтобы посмотреть, сколько бонусов вы получите при текущем выполнении условий и сколько — при выполнении всех условий.

1. На вкладке «Мои продукты» найдите нужную карту и нажмите «Показать операции и детали».

2. Ниже отобразятся последние операции по карте. Нажмите «Показать все операции», чтобы посмотреть полную историю операций.

3. Найдите нужную операцию — количество бонусов, которые вы получите, отображается под суммой покупки. Обратите внимание: под суммой покупки должен быть статус «Проведена» и отображаться значок бонусных рублей.

Размер ставки кэшбэка для каждой покупки зависит от вашего статуса, а также от выполнения условий. Выполняйте все в течение месяца и получайте кэшбэк за покупки по картами семейства Opencard, включая Private banking Club и People, а также «Все что надо» по максимальной ставке.

1. Поддерживайте статус Light Private или Private и получайте:

- 3% за все покупки, если выбрали «МАКСимум от всех покупок», или за покупки в категории, если выбрали «МАКСимум от красоты и здоровья», «МАКСимум от кафе и ресторанов», «МАКСимум от путешествий» или «МАКСимум от транспорта».

2. Оплатите картой покупки на сумму от 250 000 ₽ и получайте:

- +1% за все покупки, если вы выбрали «МАКСимум от всех покупок».

- +5% за покупки в категории и + 1% за все покупки, если выбрали «МАКСимум от красоты и здоровья», «МАКСимум от кафе и ресторанов», «МАКСимум от путешествий» или «МАКСимум от транспорта».

Максимальная ставка кэшбэка — 4% за все покупки или 9% за покупки в выбранной категории.

Банк «Открытие» с 1 августа 2021 года меняет бонусную программу «МАКС» по картам OpenCard, информация об этом появилась на сайте банка.

Изменения коснулись условий начисления кэшбэка. По карте подключается один из вариантов начисления:

1. До 3% за все покупки.

1% кэшбэка за любые покупки любым способом оплаты

+1% за любые покупки через сервисы Pay (смартфоном, смарт-устройствами).

Итого 2% кэшбэка за любые покупки при оплате телефоном.

+ 0,5% за покупки, оплаченные смартфоном, при наличии у клиента статуса «Плюс». Этот статус назначается автоматически всем, у кого ежедневные суммарные остатки на счетах в группе «Открытие» составляют от 500 тыс. рублей.

+ 1% оплатой смартфоном клиентам статуса «Премиум» и владельцев кредитной карты «Всё что надо».

Клиентам, оформившим карту после 8 августа, будет доступен только этот вариант начисления кэшбэка.

2. До 6% за покупки в категориях.

До 8 августа у клиентов будет возможность выбрать (поменять) повышенную категорию. После 8 августа такой возможности не будет. Кэшбэк на новых условиях будет начисляться следующим образом:

1% за любые покупки любым способом

+ 3% в выбранной повышенной категории при оплате смартфоном (смарт-устройством).

Итого, 4% за покупки в повышенной категории, оплаченные телефоном и 1% за остальные покупки.

+ 2% при статусе «Плюс», «Премиум» и по кредитной карте «Всё что надо» за покупки в повышенной категории при оплате смартфоном.

Повышенные категории на выбор остались прежними: транспорт (АЗС, наземный транспорт, каршеринг, метро, такси, билеты на пригородные поезда), рестораны (бары, рестораны, точки быстрого питания, кафе и клубы), красота и здоровье (аптеки, салоны красоты), путешествия (отели, билеты, аренда авто)

Менять повышенные категории после 8 августа клиент больше не сможет, но при желании может вообще отказаться от них и перейти на схему №1.

Кэшбэк, как и раньше, выплачивается бонусами. Месячный лимит вознаграждения составляет 3000 бонусов для обычных участников программы и 5000 для имеющих статус «Плюс».

Минимальная размер кэшбэка - 150 бонусов в месяц: например, при 2% кэшбэка необходимо потратить не менее 7500 рублей в месяц. Иначе кэшбэка вообще не будет.

Как и раньше, траты округляются в меньшую сторону до 100 рублей.

Напомним, выпуск карты обойдётся в 500 рублей, но они возвращаются при тратах по карте от 10 тыс. рублей в месяц. Специальный лимитированный дизайн карты стоит 399 рублей. SMS-информирование - 59 рублей в месяц.

Также клиенты банка смогут принять участие в розыгрыше 1 млн рублей. Для этого необходимо заполнить анкету на странице акции, совершить три покупки телефоном, часами, браслетом или брелоком до 31 августа 2021 года. Тогда банк первым 1000 участникам начислит по 1000 бонусов до 30 сентября.

11% кэшбек легендарной Opencard: не обольщайтесь. Оплата коммуналки без % добила своей несостоятельностью

Сегодня хочу рассказать, как вкладчиков банка Открытие сотрудники разводят на ненужные траты.

Вклад у меня со времен МДМ. Потом он перешел в управление Бинбанка и, наконец, завершил свой путь в Открытии.

Буду справедливой: условия вкладов в банке отличные. Сейчас там действует одна из высоких ставок - 5,2% годовых, без дополнительных опций.

Что меня неприятно огорчило, так это бездушие некоторых сотрудников.

В конце года я зашла в приложение и обнаружила, что без карты не смогу получить информацию по вкладу. Это удивительно, поскольку ни в Бинбанке, ни в ВТБ такого условия не было.

Я выкроила время и поехала с ребенком в отделение.

Очень жалею о том, что раньше не узнала о всех нюансах.

Там обратилась к сотруднику с просьбой выдать мне дебетовую карту.

Сразу предупредила, что пользоваться ей не планирую. Она нужна исключительна для пользования приложением.

Девушка ознакомилась с моим вкладом и сообщила, что может открыть дебетовую карту с супер-условиями и самым высоким кешбэком.

По ее словам, она и ее коллеги получают по этой карте 11% от суммы покупок.

Единственный нюанс, нужно заплатить за карту 500 рублей.

Но! Они вернутся на счёт сразу же, как сумма покупок по карте достигнет 10 000 рублей.

"Не упускайте шанс!"- сказала особа.

Она решила добить выгодами и сообщила, что комиссия за оплату услуг ЖКХ – 0%.

Какое счастье, что денег у меня с собой не было. Я бы просто их потеряла.

Потому что сотрудница:

Во-первых, обманула меня

Во-вторых, утаила большое количество важной информации.

Озадаченная, я позвонила в службу поддержки с вопросом: «Неужели мне, как вкладчику, не полагается бесплатная моментальная карта?»

Оказывается, полагается. Та самая Opencard))))

В тот же день я зашла на сайт и внимательно изучила, какой ценой мне достанутся 11%.

Сразу скажу, для человека со средним уровнем дохода это нереально.

Совершить покупки по карте на 5000 рублей в месяц – это не проблема, заплатить 1000 рублей через приложение – тоже.

А вот последнее кабальное условие удивило – на карте ежедневно должна находиться сумма 100 000 рублей!

100 000! На которые банк не начисляет проценты!

Только в этом случае вы становитесь счастливым обладателем 11% КЭШа в выбранной категории: АЗС, аптеки, отели или кафе.

Но и здесь не все так просто. Кэш прилетит в начале следующего месяца, но не деньгами, а баллами.

Раскатали губу? Рано. Вы не сможете воспользоваться баллами, пока их сумма не составит 1500!

Накопили? Тоже не торопитесь, ибо баллы можно потратить только на покупку, которая до рубля равна количеству баллов.

И те самые 500 рублей, которые вы заплатили за карту, естественно, вернутся к вам не живыми деньгами.

Те, кого привлекает оплата ЖКУ без комиссии, тоже разочаруются.

Во-первых, оплата по QR – коду работает из рук вон плохо. Чтобы отсканировать платежку, у меня уходило по 5 минут. И только под определенным углом и определенном освещении фокус срабатывает.

Во-вторых, при оплате вы не сможете указать показания электрических и водосчетчиков, ибо граф там просто нет.

На мой вопрос «что за?» поддержка ответила, что такая функция не поддерживается и для передачи показаний позвоните, пожалуйста, в соответствующую организацию,

Я рада сообщить, что звонок в Водоканал занял ровно 25 минут времени: сначала я была 39 в очереди, через 5 минут - 43)))))

Итог. При моем настоящем уровне дохода и трат картой пользоваться смысла не вижу, ибо 1500 буду копить ну очень долго. Думаю, что сейчас на рынке есть более выгодные предложение.

ОТЗЫВ ОБНОВЛЕН 31.10.2020 Дебетовая карта Opencard от банка Открытие. БЫЛА карта с самым выгодным кэшбеком, но с 01.10.2020 правила изменились ✅ За год вывела более 17000 бонусов в рубли, и всё, пора карту ЗАКРЫВАТЬ..

Увидев рекламную брошюру карты Opencard от банка Открытие и прочитав условия, я загорелась желанием скорее её получить, и получать 11% кэшбек! Баста на обложке буклета выглядит ооочень убедительно и серьезно

ТАРИФЫ КАРТЫ (на 09.10.2019г):

1. ОФОРМЛЕНИЕ И АКТИВАЦИЯ КАРТЫ

Подать заявку на оформление карты можно как в офисах банка Открытие, так и онлайн на официальном сайте банка.

Время на оформление после подачи заявки на сайте – до 7 рабочих дней.

Карту после получения необходимо пополнить в банкомате или переводом с другой карты на сумму хотя бы 100 рублей, а затем совершить покупку минимум на 100 рублей. Это необходимо для её активации.

⚠️ Кстати, в течение первых нескольких дней банк списывает со счета карты 500 рублей, которые возвращает на карту в виде бонусных рублей, когда сумма совершенных по карте покупок превысит 10.000 рублей. Но это на мой взгляд мелочь, ведь эти деньги вернутся. Сейчас, чтобы эти 500 рублей себе вернуть, нужно накопить всего 2000 бонусов, об этом подробнее написано в пункте 4.

2. БОНУСЫ

Бонусы (кэшбек) начисляются с большой задержкой. На проведение самой платежной операции у банка уходит в среднем 3-5 дней. После проведения операции требуется еще пару дней на то, чтобы бонусы за покупку отобразились в личном кабинете. Итого, порой целую неделю нужно банку на то, чтобы покупку провести и начислить на бонусный счет бонусы, и чтобы клиент наконец увидел, сколько же бонусов начислят за эту покупку в конце отчетного периода (месяца). Ну это просто нонсенс был для меня!

Дело в том, что ранее у меня уже была карта Кукуруза от Евросети, карта Билайн от Билайна, карта Рокетбанка и свеженькая карта Халва. И ни разу я не встречала такой медлительности в обработке платежей. Всегда я могла войти в личный кабинет и увидеть количество бонусов, которые БУДУТ начислены после проведения сегодняшней операции, затем видела, сколько начислено по каждой проведенной операции. И операции проводились за 1-2 дня максимум! В самых редких исключениях – на третьи сутки. Я не ждала раньше неделю, ни-ко-гда!

Сколько бонусов будет начислено в конце периода, можно посмотреть в личном кабинете в приложении или интернет-банке.

По окончании месяца, бонусы начисляются на ваш бонусный счет в течение 10 рабочих дней. (Да, опять же нужно подождать…) За эти 10 рабочих дней неведения проверить, сколько точно их будет начислено за прошлый месяц, можно только в интернет-банке, в мобильном приложении такой функции пока нет.

3. ОГРАНИЧЕНИЯ ПО СУММЕ БОНУСОВ

Максимальное количество кэшбек-бонусов, которые можно получить за месяц – 15000, из них в категории под 11% - только 3000. Но это действительно много, ведь чтобы получить максимальное число в 3000 бонусов, нужно потратить 27500 рублей в этой категории за месяц.

Мы месяц покупали проездные на электричку и метро на троих, и то смогли набрать лишь 2000 бонусов. Так что, на мой взгляд, этих лимитов предостаточно. Это самый большой лимит среди всех аналогичных кэшбековых карт на сегодня.

4. ИСПОЛЬЗОВАНИЕ БОНУСОВ

Бонусами можно компенсировать совершённые по карте покупки. Но только при достижении количества бонусов более 3000 (с января 2020 сумма понизилась, теперь 2000). Доступные для возмещения покупки будут отображаться в мобильном банке и приложении. Бонусами можно будет компенсировать покупки не старше 30 дней, на сумму более или равную 3000р (теперь 2000р), но не более, чем количество доступных бонусов. После компенсации покупки баланс карты увеличится на это количество рублей, а баланс баллов уменьшится.

Хорошо, что можно баллы преобразовать в рубли, но копить их до 3000 не очень удобно. Я еще не накопила, обновлю отзыв, когда накоплю и обменяю бонусы на рубли за совершённую покупку.

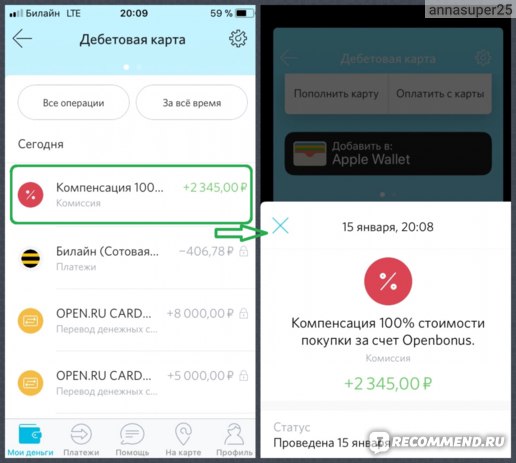

📌 ОБНОВЛЕНИЕ 18.01.2020

15 января 2020 года я получила первые деньги за счет накопленных бонусов на карту!

Сумма покупки 2345 рублей поступила на счет карты в течение минуты, баланс карты увеличился на эту сумму. Компенсация бонусов в рубли работает, проверено ✅

5. ПОДДЕРЖКА КЛИЕНТОВ

Что мне нравится – это общение с поддержкой через чат в мобильном приложении. После получения вопроса они просят стабильно 3-5-7 минут для того, чтобы дать ответ. (Ну вы поняли, банк ведь никуда не спешит во всех сферах….) Затем выдают адекватный, понятный и подробный ответ, в большинстве случаев исчерпывающий. Всегда вежливы, диалог в деловом стиле, а не как «с пацаном с района». У меня сложилось впечатление, что в поддержке работают компетентные сотрудники, имеющие актуальную базу информации по вопросам о карте.

6. ОБСЛУЖИВАНИЕ КАРТЫ

Обслуживание карты бесплатное, СМС-информирование бесплатно первые 45 дней, далее 59р/месяц, но его можно отключить сразу и ничего не платить.

Из мобильного приложения и так будут приходить Push-уведомления бесплатно.

7. ОПЛАТА ЗАГРАНИЦЕЙ

При оплате заграницей, конвертация в рубли будет производиться по тому курсу банка для карт, который будет в день фактического проведения платежа (а это, напомню, дней через 5 после совершения самой покупки). Курс банка для карт – это нечто среднее между курсом ЦБ и курсом валют в банке.

8. ИНТЕРНЕТ БАНК И МОБИЛЬНОЕ ПРИЛОЖЕНИЕ

Иногда бывает так, что мобильный банк или приложение не работает, загружается с ошибками или находится на «плановых работах» и не доступен всю ночь и до обеда. Но, справедливости ради, хочу сказать, что в остальных случаях всё работает хорошо, без глюков, интерфейс понятный, разработчики явно стараются.

9. ОСОБЕННОСТИ

Для получения максимального размера кэшбека необходимо поддерживать на балансе карты (или балансах нескольких карт Открытия суммарно) остаток не менее 100.000 рублей.

Это существенный минус, ведь % на остаток на этой карте не начисляются. А если положить эти 100.000руб. на вклад под 6% годовых, то за месяц с них мы могли бы получать 500 рублей. Поэтому, я рекомендую вам всё же подсчитать, будет ли вам выгодна эта карта, совершите ли вы по ней покупок на сумму, кэшбек с которой существенно превысит эту недополученную выгоду со 100.000 рублей? И если с опциями 11% в категории и 1% на остальное, держать такую сумму на остатке оправданно, ведь она будет приносить +5% к кэшбеку с покупок, то в опции «3% на всё», от данной суммы зависит только +1% к кэшбеку. Возможно, выбрав опцию «3% на всё», стоит положить эти деньги куда-нибудь на вклад с %, а с карты получать 2% кэшбек за покупки.

📌 По моему опыту, с подключенной опцией 11% в категории + 1% на остальное при средних тратах за месяц набегает 1500-3000 бонусов. Конечно, в этом случае упор делается на траты в подключенной категории с кэшбеком 11%, расплачиваемся картой в ресторанах за себя и друзей или покупаем проездные на транспорт для всей семьи только по одной карте

ПОДВОДНЫЕ КАМНИ

Очень хочу поделиться теми неприятными моментами, которые всплыли только тогда, когда я стала пользоваться картой. Едва ли вы найдете эти детали в тарифах среди мелкого шрифта в непрозрачных формулировках.

1️⃣ Одно из условий увеличения % кэшбека – совершить из приложения или мобильного банка оплату услуг на 1000 рублей. Если вы совершите платеж в последнюю неделю до окончания месяца, допустим 27 числа, то не факт, что они (Банки) успеют эту операцию провести (как я уже описывала выше), и САМОЕ ГЛАВНОЕ – если операция не будет фактически проведена, вам это условие не засчитают выполненным. То есть вы со своей стороны платежи совершили в отчетный период, вроде бы вы молодец, но из-за медлительности банка или принимающей стороны, условие останется не выполненным. Ребят, я просто обалдела от таких финтов со стороны банка! И эту информацию мне предоставил менеджер из службы поддержки, ссылаясь на тарифы.

👆 Отсюда делаем ВЫВОД: совершать необходимые платежи для получения максимального кэшбека нужно в первые 3 недели месяца. Это касается пункта 1 (покупки на 5000 рублей в месяц) и пункта 2 (оплата услуг из ЛК на 1000 рублей).

2️⃣ И снова проблемное место последней недели месяца. Если вы поменяете опцию кэшбека на следующий месяц, то на те покупки, которые банк не успеет провести на последней неделе предыдущего месяца, будут рассчитываться бонусы уже в следующем месяце по новой опции.

То есть, если вы купите проездной на метро за 6000 рублей 28 числа месяца, в котором у вас была опция «11% на транспорт и АЗС и 1% на остальное», а в следующем месяце включите опцию например «11% на аптеки и 1% на остальное», то в следующем месяце вам начислят кэшбек за эту старую покупку проездного всего 1% вместо 11%, то есть по новой опции уже. Фантастика.

А всё дело в том, что у банка Открытие начисление бонусов происходит только по тем операциям, по которым фактически произведено списание средств со счета карты (СКС). И на тех условиях, которые действуют в день списания… Так то!

ВЫВОД:

В целом, карту я рекомендую, её можно брать, если у вас есть или планируются расходы на сумму от 5000 до 27500 рублей в месяц в категориях повышенного кэшбека: аптеки, АЗС и транспорт, салоны красоты, кафе и рестораны (под 11%) и вы свободно располагаете суммой в 100.000 рублей. А также, если вы готовы тщательно следить за выполнением обязательных условий и будете стараться делать покупки и оплачивать услуги в первые 3 недели каждого месяца. В остальных случаях, чтобы не заморачиваться, лучше оформить кэшбек-карту другую, например вот такую карту Халва.

ОБНОВЛЕНИЕ ОКТЯБРЯ 2020

Правила изменились с 01.10.2020.

Естественно неожиданно, без предупреждений, я и узнала о них совершенно случайно где-то в середине месяца, краем глаза заметив в приложении непривычную сумму в разделе с бонусами. Теперь, чтобы получать максимальные проценты кэшбека нужно поддерживать на карте неснижаемый остаток не в 100.000руб а в 500.000 рублей! ПОЛ МИЛЛИОНА держать на карте без % на них! Сотрудники банка Открытие выдумщики конечно еще те. Мягко говоря))

Не поддерживая требуемый остаток, мы лишаемся 1% в опции "3% на всё" то есть получаем максимум 2% за любые покупки. А также лишаемся 5% в других опциях по категориям, и получаем там лишь 6% из 11 на покупки в выбранной категории. Такие дела. В принципе, сейчас все банки снижают свои % кэшбека и эти нововведения были ожидаемы. Однако теперь эта карта потерялась среди аналогичных. Например, Халва сейчас предлагает те же 2% на все покупки средней стоимости. Кукуруза от Связного 1,5% или 3% с подключенной опцией. Подумываю перейти на Кукурузу и получать опять 3% кэшбека.

Хорошего Вам дня! 🌺

Автор статьи

Читайте также: