Банковские экосистемы как феномен развития банковского бизнеса в условиях цифровой экономики

Обновлено: 26.04.2024

Тот факт, что банки во всем мире стараются максимально увеличивать степень цифровизации своего бизнеса, известен уже достаточно давно.

Что явилось триггером к развитию такой тенденции?

По данным McKinsey, в 2021 г. доходы больше половины банков (51%) оказались ниже стоимости их капитала. Это говорит о том, что рентабельность банковского бизнеса в последние годы падала. Так, с 2008 г. в среднем по миру этот показатель снизился с 15 до 8%. И хотя в последнее время есть признаки восстановления, этого явно недостаточно, чтобы снова пробудить интерес инвесторов к банковскому сектору.

Кроме того, появилась весьма серьезная конкуренция со стороны финтех-компаний, которые за последнее время создали масштабные сервисы с существенно большим количеством точек взаимодействия с клиентом, чем у классического банковского бизнеса. Плюс ко всему, за последние 10 лет банковская сфера пережила серьезное ужесточение регуляторных требований.

Поэтому банки нашли выход –

менять модель бизнеса с акцентом на цифровизацию и создание собственных экосистем (то есть, развитие нефинансовых сервисов). Причем, это происходит сегодня во всем мире. К примеру, один из крупнейших американских инвестбанков JPMorgan купил более 30 компаний, включая технологическую платформу CXLoyalty, одним из направлений которой является туристический бизнес. Среди приобретений также компании из сферы развлечений.

SBI, Государственный банк Индии, создает цифровой маркетплейс, который позволяет делать покупки онлайн и повышать вовлеченность клиентов. Сингапурский DBS развивает маркетплейсы для путешествий, сервисы в сфере мобильности, недвижимости, платежей и проч. Других примеров также предостаточно.

Россия в этом плане старается на отставать.

Экосистема, созданная «Сбером» – яркий тому пример. Да и цифровые платформы активно идут в банковскую сферу, видимо, намереваясь вытеснить некоторые не самые крупные банки. К примеру, «Яндекс», VK, Ozon и некоторые другие уже купили собственные банки , которые будут использоваться в первую очередь для обеспечения платежей и кредитования пользователей сервисов электронной коммерции.

Каков вывод?

Экосистемы – это новый мировой стандарт развития бизнеса и масштабный этап в развитии экономики. Экосистемы агрегируют данные о производителях и потребителях, а также помогают оптимизировать ресурсы и тех и других. Пути назад уже нет, и в этих условиях необходимо по максимуму поддерживать отечественных производителей и развивать регуляторную среду для экосистем, чтобы экосистемы развивались, но при этом не ущемляли ничьих интересов. Для банков же уход в экосистемы представляется обычной стратегией вертикальной интеграции, когда к основному бизнесу подтягиваются смежные.

Данная работа посвящена развитию такого финансового сектора, как банковский, в условиях цифровизации экономики. Рассмотрены возможные варианты и пути развития коммерческих банков и их взаимодействие с другими участниками экономических отношений.

Ключевые слова: цифровая экономика, WhiteLabel, финансовая экосистема, блокчейн, цифровизация.

Цифровая экономика — это система экономических, социальных и культурных отношений, основанных на использовании цифровых информационно-коммуникационных технологий [1]. Нынешнее слияние онлайн и офлайн сфер подтверждает перспективность развития цифровой экономики. Благодаря таким факторам как большие базы данных, всеобщая подключенность к интернету и стремительное распространение сенсорных устройств это стало возможным.

Рассмотрим основные тенденции развития банковского сектора, в условиях цифровой экономики. Практическая роль современной банковской системы определяется тем, что она управляет системой платежей и расчетов, а большую часть своих сделок осуществляет через вклады, инвестиции и различные кредитные операции. Банки, обладающие колоссальной финансовой мощью и значительным денежным капиталом, влияют на экономическое развитие страны в целом.

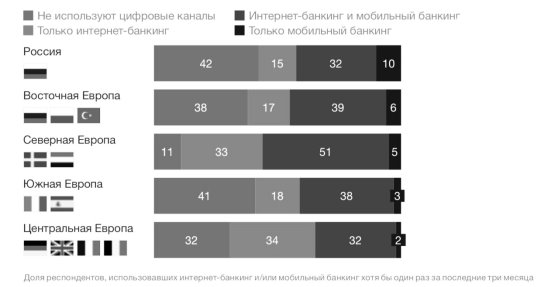

С каждым годом доля клиентов, переходящих на использование дистанционных каналов обслуживания, увеличивается, вследствие изменения конкурентной среды в данной отрасли с появлением финтех-компаний. Согласно результатам опроса, проведенному в 2016 году McKinsey, 65 % клиентов российских банков проявляли желание покупать банковские продукты с помощью таких инструментов как мобильный банк и интернет-банк. Это является благоприятным условием для быстрого перехода российских банков на цифровое обслуживание, несмотря на то, что Россия все еще уступает уровню Европы (60–70 %) [2]. Согласно проведенному McKinsey анализу (рис 1), мобильные приложения российских банков имеют в два раза больше функций, чем их европейские аналоги, во многом из-за того, что российские банки формировали свои компетенции уже в цифровую эпоху, тем самым делая Россию одним из лидеров цифрового банкинга к 2018 году.

Рис. 1. Проникновение цифровых каналов. [5]

В данный момент отслеживаются четыре основные направления развития бизнес-модели в банковской отрасли с учетом влияния цифровой экономики:

- Формирование собственной экосистемы;

- Развитие партнерских отношений с другими компаниями;

- Предоставление банковских услуг под чужим брендом (WhiteLabel);

- Создание новых направлений бизнеса на основе блокчейна.

Рассмотрим их подробнее. Переход к финансовой экосистеме предполагает повышенное внимание к запросам потребителя и выстраивание партнерства с другими компаниями. Собственная экосистема позволяет банкам повысить лояльность и увеличить клиентскую базу. Отличным примером является бонусная программа «Спасибо» от Сбербанка. Приняв во внимание, что одних бонусов для привлечения клиентов недостаточно, руководство банка приняло решение дополнить программу такими предложениями, как «Спасибо от Сбербанка. Путешествия» и «Спасибо от Сбербанка. Впечатления» с целью повысить заинтересованность и привлечь внимание своих клиентов. Такого рода предложения создаются с партнерами, делают программу уникальной и удобной для различных категорий пользователей. Примерами аутсорсинга инноваций, совместной разработки и внедрения инновационных решений являются скоринговые системы «Альфа-Банка», «Тинькофф» и др. В таких ситуациях партнерами банков становятся социальные сети или операторы сотовой связи.

WhiteLabel — работа под чужим брендом — используется банками тогда, когда долгосрочная конкурентоспособность банка определяется в первую очередь успехами в кардинальном сокращении издержек. WhiteLabel имеет как ряд преимуществ, к примеру фокусирование на основном бизнесе, дополнительный доход от программы партнера, так и существенные недостатки: при успешном запуске продукта репутация не укрепляется, нужны дополнительные ресурсы на техподдержку и сопровождение продукта и др. [4] Примером такого рода сотрудничества могут послужить крупнейшие банки США и Австралии, которые выпускают карты WhiteLabel для менее крупных банков, которые таким образом могут сэкономить на производстве.

Необходимо заметить, что сильно изменить банковский сектор сможет блокчейн. Уже на данный момент можно отметить, что использование блокчейна будет эффективно в таких областях, как: ведение документации и транзакции. В настоящее время, компании банковского сектора сталкиваются с задачей оптимизации транзакций, поэтому внедрение блокчейна может стать эффективной инновацией, открывающей возможности и создающей уникальные коммерческие предложения.

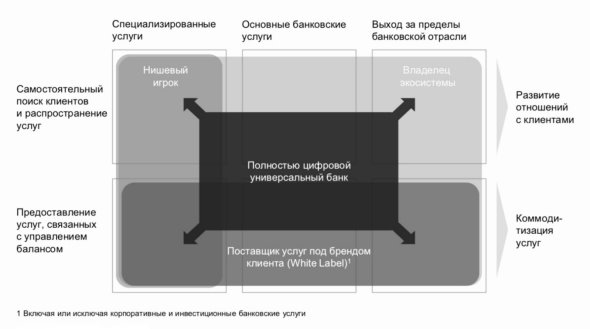

В настоящее время, конкурентоспособность банка оценивается его технологическими способностями и их удобством для различных групп клиентов. Банки должны переосмыслить свою стратегию и определиться с направлением долгосрочного развития. Для крупных банков, возможно, это будет полномасштабная цифровая трансформация с созданием собственной экосистемы вокруг своего бизнеса. Малые могут найти привлекательные ниши или же проводить точечную цифровизацию совместно с партнерами. Для банков с недостатками в компетенциях целевым решением может быть предоставление базовых услуг под чужим брендом (рис. 2).

Рис. 2. Варианты развития традиционных банков [2]

В заключении, стоит отметить, что цифровизация российской экономики открывает новые перспективы для коммерческих банков, при этом «принуждая» руководство банков искать пути для привлечения клиентов из-за увеличения конкуренции.

2. Инновации в России — неисчерпаемый источник роста. Центр по развитию инноваций McKinsey Innovation Practice. Июль 2018 г.

3. Степанова Д. И. Цифровые технологии: новая промышленная революция. В сборнике: Проблемы и перспективы развития промышленности России. Сборник материалов Второй Международной научно-практической конференции «Предприятия в условиях цифровой экономики: риски и перспективы». 2018. С. 322–327.

4. Степанова Д. И. Смарт-контракт и технология блокчейн в развитии бизнеса и экономики. В сборнике: Проблемы и перспективы развития промышленности России. Сборник материалов Второй Международной научно-практической конференции «Предприятия в условиях цифровой экономики: риски и перспективы». 2018. С. 313–321.

5. Цифровая Россия: Новая реальность. McKinsey Innovation Practice. Июль 2017.

Основные термины (генерируются автоматически): банк, цифровая экономика, банковский сектор, собственная экосистема, чужой бренд, привлечение клиентов, Россия, финансовая экосистема.

Более 2000 новостей, экспертных мнений, интервью и обзоров; 600 презентаций со всех мероприятий, 400 исследований ведущих компаний мира, 400 инноваций банков в сегменте МСБ - на новом сайте клуба. Перейти

В ходе заседания «Клуба банковских аналитиков и макроэкономистов» российские эксперты обсудили вопросы цифровой трансформации банковских экосистем, борьбу экосистем и маркетплейсов, а также последствия цифровизации экономики для финансового сектора. Портал «Банковское обозрение» опубликовал самое важное из выступлений спикеров.

Максим Осадчий — начальник аналитического управления Банка Корпоративного Финансирования

Как меняются банковские экосистемы

Эту тему продолжил Егор Кривошея, руководитель направления исследований в Центре исследования финансовых технологий и цифровой экономики «Сколково» — Российская экономическая школа. «Экосистема — это сложная система взаимосвязанных элементов, которые развиваются отдельно друг от друга, ключевая часть этой системы — микросервисная инфраструктура. Например, когда Сбербанк развивает сервис такси, он делает это отдельно от своих финансовых продуктов, и чтобы сделать новую операцию для приложения СитиМобил, Сбербанк не ждет обновления своего основного приложения — мобильного банка. Такая система позволяет гибко относиться к тому, что происходит на рынке, и вовремя реагировать с апдейтом на какую-то часть своей экосистемы», — считает Егор Кривошея. Это не только удобно для самой компании, но и помогает клиенту выйти на новый уровень клиентского опыта.

Егор Кривошея — руководитель направления исследований в Центре исследования финансовых технологий и цифровой экономики «Сколково»

Спикер выделил три модели экосистем на рынке финансовых услуг по условному географическому признаку:

Американо-китайская модель — это бигтеховский финтех. Финансовые инновации здесь развиваются внутри больших технологических компаний, таких как Google, Apple или Amazon. Они предлагают своим клиентам финансовые услуги и активно конкурируют с банками. Финансовые услуги здесь развиваются отдельно, являются лишь одной из множества систем. Но почему бигтехи преуспевают в финансовых услугах? Есть несколько причин: огромное количество данных в руках компаний и умение с ними обращаться, микросервисная инфраструктура и инновационный задел — поиск новых решений для рынка. Также важно, что эти компании полностью цифровые, и им не нужно проходить путь цифровизации, как многим традиционным банкам. Решения бигтех-компаний нравятся клиентам. По данным опроса, более половины опрошенных пользователей готовы перейти на финансовые продукты технологических компаний.

Российская модель, в которой банк — центр экосистемы, а традиционные финансовые посредники становятся конкурентами для банка. Финансовые услуги — это точка входа клиента в экосистему, в которой банк замыкает пользователя и предлагает услуги компаний-партнеров, уже находящихся в экосистеме или еще нет.

Один из примеров такой модели — Сбербанк. В ближайшее время он планирует зайти в новые ниши: от путешествий до управлениями данными. Так Сбербанк пытается соединить жизнь человека, свой бренд и компанию. Бренд Банка должен оставаться в поле видимости клиента при любых его действиях. Тинькофф же, в отличие от Сбербанка, лишь во вторую очередь пытается удовлетворить потребности клиента, не связанные с финансовыми услугами, а делает упор на банковские сервисы. Но приложение банка Тинькофф — суперприложение, которое позволяет решить любые запросы клиента.

Европейская модель. В ее центре находятся потребители, регуляторы и стартапы. Благодаря активным действиям регулятора стартапы могут подключаться к инвестиционным структурам и предлагать новые клиентские решения для потребителя. Европейские клиенты проактивны, они умеют и хотят выбирать. Банки же теряют связь с клиентом. И, если раньше большую роль играл бренд, то теперь важнее новые технологические решения.

Конечно, эти модели смешиваются: в России есть стартапы-финтехи, а в Америке доверие к традиционным банкам не пропало.

Сегодня все банки сталкиваются с новыми вызовами: теряют лояльность клиентов, бренды становятся невидимыми, происходят дезинтермедиация и коммодитизация. Поэтому у всех банков есть несколько стратегий развития:

- банк и финансовые услуги становятся крупнейшими элементами экономики;

- банк находит крупного партнера и интегрируется в его экосистему;

- банк переходит к более нишевым или универсальным услугам.

Маркетплейсы против экосистем

С докладом о противостоянии этих моделей выступил Павел Самиев, сооснователь и генеральный директор аналитического агентства «БизнесДром».

Павел Самиев — сооснователь и генеральный директор аналитического агентства «БизнесДром»

Одним из ключевых факторов роста комиссионного дохода банка являются (помимо операционного, расчетно-кассового обслуживания и так далее) продажи продуктов смежных отраслей — как правило, страхования. «С одной стороны, банки позволяют страховым компаниям заработать, но с другой, и комиссионный доход банков от продажи страховых услуг за последние несколько лет существенно вырос: 23% за девять месяцев 2019 года — доля комиссионных доходов банков, 36% за те же девять месяцев того же года — доля банковского капитала с продажи страховых продуктов. В последние пять лет доля банковских каналов с продажи страховых продуктов значительно растет, никто, кроме банков, такого результата больше не показывал», — поделился Павел Самиев. Соотношение продаж страховых услуг через банковские экосистемы и через агрегаторы, маркетплейсы и прочие небанковские каналы, определенно, в пользу банков.

Маркетплейс — это рыночная модель, представляющая собой витрину продуктов разных провайдеров. Экосистема — набор продуктов, сервисов и решений, предлагаемых одним брендом. Возникает вопрос: «Смогут ли свои экосистемы создавать игроки не первого эшелона, не финансовые гиганты?»

«Но есть и попытки создания экосистем для малого бизнеса — это банки, ориентированные исключительно на этот сектор. У них есть специальные блоки, которые работают только как цифровые структуры для малого бизнеса. Уже сейчас они предлагают такой набор сервисов, который распространяется далеко за пределы банковского рынка», — говорит Самиев. Перспектива в том, что доля продаж нефинансовых продуктов в банковских экосистемах будет и дальше расти.

Маркетплейсы создают конкуренцию крупным поставщикам услуг, позволяют быстро и недорого привлечь клиентов. На них могут зайти любые банки, ведь никакой собственной платформы разрабатывать не нужно.

Главные вопросы для рынка сегодня: смогут ли маркетплейсы развиваться так же активно, как экосистемы, или же экосистемы будут наращивать свою долю в других сегментах и продавать не только финансовые продукты, не дав маркетплейсам и шанса? Однозначного ответа пока нет.

Цифровизация экономики: чего ожидать?

Заключительным стало выступление Константина Корищенко, профессора РАНХиГС, посвященное последствиям цифровизации экономики. Именно оно обобщило все раннее сказанное и поставило логическую точку в заседании.

Константин Корищенко — профессор РАНХиГС

К цифровизации экономики можно отнести такие явления, как сетевизация, смартизация, токенизация, дезинтермедиация, дегуманизация (замена человеческого ресурса в финансовом секторе ботами, роботами, робоэдвайзерами) и шеринговая экономика. Смысл цифровой экономики заключается в том, что люди пользуются не предметами, а их цифровыми образами, например цифровыми деньгами. Здесь у денег возникают новые функции: почти молниеносная скорость передачи, анонимность, возможность транзакций в любом объеме. Создание единой цифровой валюты для мирового Интернета для экономики означает многое, например: можно будет совершать денежные взаимодействия без вмешательства коммерческих банков, использовать очень маленькие денежные величины и работать с деньгами без кредитного и валютного риска.

Изменится и инфраструктура финансового рынка. Базовые активы, системы платежей, хранения и переводов, организация торговли — все это претерпит колоссальную трансформацию. Произойдет разрыв производства и продажи финансового продукта, закрепятся на рынке новые посредники: маркетплейсы, витрины и агрегаторы. Интерфейс банковских приложений станет открытым (Open API). Ключевыми направлениями банков станут риск-менеджмент, онбординг, идентификация. Продажи из агентских перейдут в прямые, модели поведения клиентов стандартизируются, а взаимодействие с потребителем перейдет в VR.

Что касается моделей инвестирования, первичные продукты будут доступны онлайн без привязки ко времени или к месту, все услуги будут персонализированы и подобраны по личным потребностям клиента на основе прогнозных моделей, а также ими сможет воспользоваться любой человек, независимо от его социального статуса и гражданства.

Для людей же цифровая экономика — это возникновение безусловного базового дохода (что спорно), полный цифровой контроль, появление площадок для торговли персональными данными и переход в виртуальную жизнь. Людям придется приобретать пограничные компетенции, повышать квалификацию или вовс, обучаться новой профессии. «Присутственная» офисная работа вымрет, все перейдут на фриланс.

Можно выделить несколько потенциальных моделей развития банковского бизнеса:

- улучшение качества работы и автоматизации традиционных банков;

- возникновение необанков (такие уже существуют в Сингапуре и Великобритании) с получением отдельной банковской лицензии, связанной с открытием новых офисов;

- появление операционного банка — места, где деньги лишь хранятся, а остальные манипуляции производят посредники;

- модель «банк без банка» — все, что делает банк, совершается без лицензии;

- комбинированная модель. В ней модели сложно провести границу между банком и маркетплейсом, это оптимизационная модель с двумя параметрами.

Напомним, ранее мы публиковали статью, в которой эксперты поделились советами по построению экосистем для диджитал-банкинга.

В данной статье рассмотрены методические подходы к определению понятия «экосистема» и ее модели. Систематизированы основные тренды создания финансовой экосистемы, представлены формы трансформации бизнес-модели финансовой организации (банка), которые предполагают переход от «классической организации» к «экосистеме». Кроме того, представлены преимущества экосистемы банка с учетом всех основных элементов банковской системы, которые заключаются в формировании банками наборов сервисов для наиболее полного удовлетворения нужд клиента в какой-либо области. Выявлены особенности действующих экосистем как на мировом, так и на отечественном финансовом рынке. На основе проведённого анализа были определены наиболее развитые экосистемы у Сбербанка, Тинькофф Банка, Банка ВТБ в условиях цифровизации банковского пространства. Обоснованы базовые тенденции, которые обеспечат рост интереса банков к экосистемам, а также возможные пути внедрения их в бизнес-модель классических банков. / This article discusses methodological approaches to the definition of the concept of "ecosystem" and its models. The main trends of financial ecosystem creation are systematized, forms of transformation of business model of financial organization (bank) are presented, which involve transition from "classical organization" and "ecosystem." In addition, the advantages of the bank 's ecosystem are presented taking into account all the main elements of the banking system, which are the formation by banks of sets of services to most fully meet the needs of the client in any area. Peculiarities of existing ecosystems both in the world and in the domestic financial market have been identified. On the basis of the analysis carried out, the most developed ecosystems were identified at Sberbank, Tinkoff Bank, VTB Bank in conditions of digitalization of banking space. Basic trends are justified, which will ensure the growth of banks "interest in ecosystems, as well as possible ways to introduce them into the business model of classic banks.

Рис. 1. Понятия «экосистема» с точки зрения экономической науки Fig. 1. The concept of "ecosystem" in terms of economic science Источник: по данным [Гайзина, 2017]

Рис. 2. Пример построения структуры экосистемы банка в розничном сегменте Fig. 2. Example of bank ecosystem structure construction in retail segment

Рис. 5. Динамика комиссионных доходов банков в 2017–2018 гг., млрд руб. Fig. 5. Dynamics of bank commission income in 2017–2018, billion rubles Источник: составлено авторами по материалам [В ВТБ раскрыли детали создаваемой экосистемы, 2019; Формирование экосистемы Сбербанка, 2019; Экосистема Тинькофф: от билетов в кино до оплаты алиментов, 2019]

Discover the world's research

- 20+ million members

- 135+ million publications

- 700k+ research projects

банковс кого пр остран ства. О боснов аны баз овые т енденц ии, ко торые о беспеча т рос т инте реса бан ков

This article discusses methodolog ical approaches to the definition of the conce pt of "ecos ystem " and its

models . The main tr ends of fi nancia l ecosyst em creat ion are sy stemat ized, form s of tran sforma tion of bus iness

model of fina ncial orga nizatio n (bank) are pres ented, which involv e transition from "class ical orga nizatio n"

and "ecosyst em." In addition , the advantages of the bank 's ecosystem are presented taking into account all

the main elements of the banking system, which are the for mation by banks of sets of services to most fully

meet the needs of the client in any area. Peculiar ities of existing ecosystem s both in the world and in the

domes tic financia l market have been ident ified. On th e basis of the an alysis car ried out, the most dev eloped

ecosys tems wer e identifie d at Sberb ank, Tin koff Bank , VTB Bank in condit ions of d igitaliz ation of banking

space. Basic trends are justified, which will ensure the growth of banks "interes t in ecosyste ms, as well as

Ключ евы е сл ов а: ци фро вая э кон оми ка, финанс овая э кос ист ема, экос исте ма ба нков , циф рови зац ия

Keywords: digital economy, financial e cosystem, ecosystem of banks, digitalization of business processes.

the development of r eal-time gross settlement (RGTS) system in Russia. Scientific reports of Belgorod

6. Gay sina D.V. 2017. Transf orm atio n of modern busin ess model s towa rds ecosy stem s. System of

busi nes s m odeli ng Bus ines s St udio . A vail able at : ht tp:/ /ww w.bu sin esss tud io.r u (a cce ss d ate: 09 /15/ 201 9).

12. Tava siev A. M., Maz urin a T. Yu. , By chko v V .P. 201 8. B ank len ding . M osco w: INFR A-M , 36 6 p.

basis of the intra-banking ecosystem, taking into acco unt modern realities. Banking . 2019. (305): 14 – 17.

17. Ecosy ste ms of t he ROSB ANK. Av aila ble at: htt ps:/ /ros ban k-do m.r u/ ( acc ess date : 1 2/17 /201 9).

in conditions of digitalization of banking space. Economics. Information technologies. 47 (1): 91 – 100 ( in

Возможности и перспективы развития системы быстрых платежей в России. Научные ведомости Белгородского государственного университета

Быканова Н.И., Гордя Д.В., Аль-Саади Моханад Рахим Салим. 2019. Возможности и перспективы развития системы быстрых платежей в России. Научные ведомости Белгородского государственного университета. Экономика. Информатика. 2019. Т. 46. 2: 257-265.

Банковское кредитование. Москва. ИНФРА-М, 366 с. 13. Уткин В.С., Юрьева А.А. 2019. Анализ отдельных элементов формирования базиса внутрибанковской экосистемы с учетом современных реалий. Банковское дело

- А М Тавасиев

- Т Ю Мазурина

- В Бычков

Тавасиев А.М., Мазурина Т.Ю., Бычков В.П. 2018. Банковское кредитование. Москва. ИНФРА-М, 366 с. 13. Уткин В.С., Юрьева А.А. 2019. Анализ отдельных элементов формирования базиса внутрибанковской экосистемы с учетом современных реалий. Банковское дело. 2019. (305): 14-17. Экономика. Информатика 2020. Том 47, № 1

- N I Bykanova

- D V Gordya

- Al-Saadi Mohanad Rahem

Bykanova N.I., Gordya D.V., Al-Saadi Mohanad Rahem. 2019. Opportunities and prospects of the development of real-time gross settlement (RGTS) system in Russia. Scientific reports of Belgorod State University. Economy. Computer science. 2019. V. 46. 2: 257-265.

Transformation of modern business models towards ecosystems. System of business modeling Business Studio

Recommendations

Особенности нормативно-правового регулирования финтеха в Российской Федерации

Transforming the Banking Organization in the Context of Digital Economy

The technological evolution has brought about major changes in the behavior and expectations of bank customers. Thus, digital innovation is a "must" for the development of the domestic banking market. To the extent that more and more people are using new technologies, business models also change radically. The study focuses on the successful transformation of the banking organization into the . [Show full abstract] context of the digitization of the economy, which offers extraordinary opportunities, but also on building the image of the future bank on the basis of five fundamental characteristics.

Векторы развития детского банкинга как перспективного сегмента цифрового банковского бизнеса в Росси.

Происходящие изменения в обществе, вызванные ускорением процессов цифровизации, оказывают все большее влияние на способность населения к освоению новых цифровых продуктов и на повышение общего уровня финансовой грамотности, начиная с самого раннего возраста. Данные процессы выступают драйвером для роста интереса к детскому банкингу в ближайшем будущем. В статье дано определение детского банкинга, . [Show full abstract] а также выделены перспективные направления развития детского банкинга в России, которые включают вы- пуск детских банковских карт со специальными условиями обслуживания, а также разработку особых мобильных приложений для детей с элементами обучения финансовой грамотности и возможностью контроля трат со стороны родителей. Авторами систематизированы и изучены условия выпуска и обслуживания детских (с 6 лет) и молодежных (с 14 лет) банковских карт среди банков- лидеров по данным сегментам: Сбербанк, Тинькофф Банк, Почта Банк, Альфа-Банк, Совкомбанк., определены возможности предлагаемых на рынке банковских приложений для детей. Особое внимание в работе уделено выявлению преимуществ детского банкинга со стороны всех вовлеченных сторон, включая клиентов-детей, их родителей и самих банковских учреждений. Однако, стоит отметить, что несмотря на всю проделанную работу в данном направлении, активному развитию данного сегмента в настоящее время препятствует ряд факторов. Это, в первую очередь, неготовность некоторых банков вкладывать большие объемы ресурсов при не- очевидном результате, поскольку эффект от таких вложений значительно отложен во времени. Кроме того, некоторые вопросы взаимодействия банков и клиентов-детей на данном этапе требуют уточнения в законодательстве / The ongoing changes in society, caused by the acceleration of the digitization processes, are having an increasing impact on the population’s ability to absorb new digital products and on the overall level of financial literacy from the earliest age. These processes act as a driver for the growth of interest in kids banking in the near future. The article provides a definition of kids banking and identifies promising areas for the development of kids banking in Russia, which include the production of kids bank cards with special conditions of service, as well as the development of special mobile applications for children with financial literacy elements and the ability for parents to control children’s external spending. The authors have systematized and studied the conditions for issuing and servicing kids (from 6 years old) and youth (from 14 years old) bank cards among leading banks in these segments: Sberbank, Tinkoff Bank, Post Bank, Alfa-Bank, Sovcombank, opportunities offered on the market of banking applications for children are determined. Particular attention is paid to identifying the benefits of kids banking from the perspective of all parties involved, including child clients, their parents and the banking institutions themselves. However, it should be noted that despite all the work done in this direction, a number of factors are currently hindering the active development of this segment. This is, first of all, the unwillingness of some banks to invest large amounts of resources with an unobvious result, since the effect of such investments is significantly delayed in time. In addition, some issues of interaction between banks and child clients at this stage require clarification in the legislation.

Влияние новых финансовых технологий на развитие отечественного финансового рынка / Influence of new.

В статье обоснованы теоретико-методические подходы к определению понятия «финтех» и дано уточненное определение, изучены предпосылки развития и основные этапы распространения финансовых технологий на финансовом рынке. Рассмотрены основные участники финтех-индустрии в России и зарубежных странах, ключевые сегменты предоставления ими финансовых услуг. Определено место Российской Федерации на . [Show full abstract] мировом финансовом рынке в развитии финтеха и оценена степень его влияния на отечественный финансовый рынок. / The article substantiates theoretical and methodological approaches to the definition of the term “fintech” and gives a more precise definition, explores the prerequisites for development and the main stages of the spread of financial technologies in the financial market. The main participants of the fintech industry in Russia and foreign countries, the key segments of their financial services are considered. The place of the Russian Federation in the global financial market in the development of fintech is determined and the degree of its influence on the domestic financial market is assessed.

Направления развития цифрового банкинга в России / Digitalization of the banking sector in the Russi.

Основным направлением в развитии банковского сектора в мире является цифровизация, что в свою очередь значительно трансформирует современную банковскою систему. Все кредитные и некредитные организации, относящиеся к данному сектору экономики, вносят изменения в свою деятельность, подстраиваясь к существующим тенденциям. Цифровая экономика охватывает все основные системы жизнедеятельности . [Show full abstract] человека, а также способствует росту показателей, характеризующих уровень экономического благосостояния населения как внутри страны, так и в международном рейтинге развития стран. Данный процесс достаточно широко освещен в научной литературе, однако многие проблемы, связанные с ДБО, все еще остаются нерешенными. Целью данного исследования является изучение способности банковских учреждений обслуживать клиентов удаленно с использованием цифровых технологий. В процессе изучения цифровизации деятельности кредитных учреждений были выявлены основные тенденции развития данного явления. Все российские банки для поддержания уровня конкурентоспособности внедряют в свою деятельность ДБО, но несмотря на это большинство вопросов клиенты могут решить только при личном посещении отделения. Абсолютным лидером в этой нише банковского сектора остается Тинькофф Банк / digitalization is the main direction in the world development of the banking sector, which in turn significantly transforms the modern banking system. All credit and non-credit organizations related to this sector of the economy make changes in their activities, adapting to existing trends. The digital economy covers all the main systems of human life and contributes to the growth of indicators that characterize the level of economic well-being of the population both within the country and in the international ranking of countries' development. This process is widely covered in the scientific literature, but many of the problems associated with RBS, still remain unresolved, many problems associated with RBS still remain unresolved. The purpose of this study is to study the ability of banking institutions to serve customers remotely using digital technologies. In the process of studying the digitalization of the activities of credit institutions, the main trends in the development of the phenomenon were identified. To reach a certain level of competitiveness, all Russian banks implement RBS in their activities, but despite this, most of the issues can be resolved only by visiting the branch in person. Tinkoff Bank remains the absolute leader in this niche of the banking sector

Сейчас многим россиянам сложно даже представить, что такси можно ловить на улице, а не заказывать через приложение, проложить маршрут на бумажной топографической карте, а не с помощью навигатора. Об очередях на оплату услуг ЖКХ в отделении банка мы тоже забыли, предпочитая делать это через мобильные приложения. Цифровая трансформация в последние годы затронула все сферы бизнеса без исключения, а у потребителя уже выработалась привычка многое делать онлайн. Этот тренд сформировался задолго до пандемии — коронавирус лишь ускорил цифровизацию всей экономики, и в первую очередь финансовой сферы. О том, как ориентированные на массовую аудиторию мобильные банковские приложения делают нашу повседневную жизнь комфортнее и зачем это нужно банкам, — в материале «Ленты.ру».

Среди мировых лидеров

Бурное развитие интернета за последние десять лет открыло новые возможности для бизнеса и стимулировало онлайн-торговлю и банковский сектор. У российской банковской сферы, которой всего три десятилетия, сложились явные преимущества: самые активные этапы ее развития пришлись на эпоху цифровизации, поэтому интеграция современных технологий в основные бизнес-процессы произошла на ранних этапах.

Россия еще в 2019 году вошла в ТОП-5 европейских стран, где платежи чаще всего совершают с помощью умных гаджетов, став крупнейшим в регионе рынком по объему операций с использованием цифровых кошельков. По сравнению с 2018 годом количество клиентов, которые пользуются онлайн-услугами банков в стране, увеличилось более чем в полтора раза.

Коронавирус ускорил процесс цифровизации банковской сферы. С этим согласны и авторы последнего международного обзора цифровизации коммерческих банков, подготовленного международной сетью «Делойт». По их мнению, в настоящее время российские банки — среди мировых лидеров по уровню цифровизации своих услуг, а использование банковских сервисов в России увеличивается, опережая общемировые показатели. Единственное, считают составители обзора, что нуждается в доработке, касается первых шагов клиента.

По данным ЦБ, на конец второго квартала 2020 года в стране было 190,3 миллиона активных карт, что, безусловно, облегчает работу e-commerce. Согласно оценке АКИТ и Euromonitor, к 2024 году совокупный объем рынка онлайн-торговли может достигнуть 7,2 триллиона рублей, а проникновение онлайн-торговли (доля от всей розничной торговли) составит 19 процентов (6,1 процента в 2019 году).

К началу эпидемии, весной прошлого года, практически все банки оказывали финансовые услуги онлайн. Но с введением режима самоизоляции понадобилось срочно оцифровывать продуктовые линейки и переводить обслуживание в онлайн-формат. Кроме того, не следовало затягивать с дистанционным открытием счетов для новых клиентов — они могли уйти к конкурентам.

Поэтому в подавляющем большинстве банки начали активно работать над расширением функционала мобильных приложений, и это стало основным элементом цифровой трансформации банковских услуг. При этом акценты делаются не только на новых технологиях, но и на постоянном обновлении и модернизации — сейчас это напрямую влияет на конкурентоспособность банка. Сегодня через мобильное приложение можно не только дистанционно оформить банковский продукт, но и получить справки, выписки, истории операций. Поэтому вполне естественно, что удобство приложений стало серьезно влиять на оценку клиентами качества обслуживания в целом.

В своем исследовании Mobile Banking Rank 2020 эксперты компании Markswebb определили, что следующим витком развития мобильных банков для частных лиц станет внедрение нового функционала, повышение удобства ежедневного использования и развитие мобильного банка как ядра экосистемы с обширной партнерской сетью и бесшовной авторизацией.

Высоко востребованные услуги

В исследовании Markswebb есть также рейтинг лучших российских банков в категории «Цифровой офис» (то есть тех, кто оцифровал свои продукты и услуги в мобильном приложении). В тройке постоянных лидеров — Банк Хоум Кредит. За прошедший год он внедрил в приложение много новых функций: смену данных клиента без посещения офиса, улучшенное управление карточными продуктами, оплату страховых продуктов и многое другое. Банк Хоум Кредит удерживает топовые позиции в этом рейтинге уже не первый год.

И это неудивительно, потому что практически все услуги Банка Хоум Кредит доступны в мобильном приложении — здесь можно оформлять онлайн дебетовые (даже без пластика) и кредитные карты, карту рассрочки «Свобода», кредиты наличными с моментальным переводом на карту банка, оплачивать услуги, совершать переводы и платежи.

Из новых продуктов выделяется Накопительный счет с высокой ставкой до 5,5 процента и свободным пополнением и снятием денег без потери доходности. Для того чтобы открыть счет, необходимо зайти в раздел «Каталог» мобильного приложения «Хоум Кредит». Счет открывается за несколько минут.

Так же можно легко управлять кредитом, погасить его полностью или частично, получить справку без посещения офиса, оформить страховку, инвестиционный счет, проанализировать свои расходы и многое другое прямо в приложении. Причем, по словам участников рынка, несмотря на то, что пандемия идет на спад, цифровые услуги продолжают оставаться высоко востребованными.

Как показал опыт прошедших месяцев, именно в цифровизации многие банки видят точки роста и укрепления позиций на рынке. Самоизоляция дала возможность познакомить потребителей с дистанционными каналами обслуживания и сформировать пользовательский опыт у тех, кто традиционно предпочитал новым технологиям посещение отделения. Поэтому не удивительно, что клиенты, оценившие преимущества дистанционных услуг, с удовольствием продолжают ими пользоваться.

Моментальный перевод

Система Быстрых платежей (СБП) сегодня стала еще одним ключевым драйвером развития мобильного банкинга, и это напрямую связано с совершенствованием банковских мобильных приложений. По данным ЦБ на 1 марта 2021 года, участниками СБП стали уже 214 банков, в системе совершено больше 178 миллионов переводов на сумму более чем 1,2 триллиона рублей. Для сравнения: за девять месяцев 2020 года россияне с помощью карт совершили 6 миллиардов переводов на 30,9 триллиона рублей. А уже к 2023 году, по прогнозам ЦБ, доля денежных переводов через СБП должна вырасти с прошлогодних 15 процентов до 25 процентов.

Клиенты Банка Хоум Кредит в рамках СБП могут отправлять до 500 тысяч рублей в день без ограничений и комиссий. Для сравнения: большинство банков ограничивают этот лимит до 100 тысяч рублей в месяц. К СБП Банк Хоум Кредит присоединился в октябре прошлого года. Многие его клиенты уже активно принимают и отправляют переводы клиентам других банков — участников СБП без комиссии. И даже отсутствие банковской карты проблемой не является — в мобильном приложении можно моментально выпустить цифровую карту и сразу же ее использовать, привязав к Apple Pay, Samsung Pay или Google Pay. И это еще один ключевой тренд.

Все добро, все на пользу

Важная составляющая цифровизации банков — регулярные обновления приложений. Например, сейчас в обновленном приложении «Хоум Кредит» клиенты видят подробную аналитику своих трат (в наглядных графиках с разделением на категории). Они могут сменить код доступа в приложении, оплатить штрафы ГИБДД, произвести оплату по реквизитам счета или по QR-коду.

А в декабре прошлого года Банк Хоум Кредит совместно со Сбербанком запустил мгновенные межбанковские переводы по номеру телефона. Для владельцев дебетовых карт «Польза» Банк Хоум Кредит установил особые условия: переводы в Сбер без комиссии до 100 тысяч рублей в месяц.

«Подобных условий в настоящее время не предлагает ни один российский банк, — сообщил руководитель аналитического департамента AMarkets Артем Деев. Для владельцев карт «Польза», по мнению Артема Деева, «переводы без комиссий — приятный бонус, способный повысить уровень лояльности к банку».

Лицом к клиенту

Одна из самых активно развивающихся сфер в банковских приложениях — управление средствами клиентов. Банки стремятся максимально автоматизировать этот процесс, добавляя, к примеру, в приложение накопительный счет и другие услуги, которые помогают планировать бюджет, подбирая индивидуальные продукты. Это и становится основным показателем их цифрового развития.

По мнению банкиров, появление в мобильных приложениях биометрических данных обещает стать главным трендом этого года. И, совершенно очевидно, что кредитные организации продолжат насыщать мобильные банки новыми продуктами и максимально упрощать их применение в расчете на массовую аудиторию.

Таким образом, мы видим, что, ориентируясь на сегодняшние потребности клиента, банки активно внедряют цифровизацию, успешно демонстрируя способность встроиться в новые обстоятельства.

Автор статьи

Читайте также: