Чем может быть полезен банк

Обновлено: 25.04.2024

Обращаем Ваше внимание, что в соответствии с Федеральным законом N 273-ФЗ «Об образовании в Российской Федерации» в организациях, осуществляющих образовательную деятельность, организовывается обучение и воспитание обучающихся с ОВЗ как совместно с другими обучающимися, так и в отдельных классах или группах.

«ХАССП — вся правда. Как не отравить школьника за завтраком или обедом?»

Свидетельство и скидка на обучение каждому участнику

Столичный центр образовательных технологий г. Москва

Получите квалификацию учитель математики за 2 месяца

от 3 170 руб. 1900 руб.

Количество часов 300 ч. / 600 ч.

Успеть записаться со скидкой

Форма обучения дистанционная

Современное социально- экономическое состояние общества и экономическое развития страны во многом определяются ролью банков в жизни людей. Роль банков в жизни людей определяется теми услугами, которые предоставляет банк населению. Актуальность темы обусловлена, прежде всего, интересом выяснить роль банков в жизни современного человека. Целью моей работы является выявить роль банков в жизни людей и определить факторы, которые привлекают людей к услугам банка. Достижению поставленной цели способствовало решение следующих задач по изучению литературы по теории вопроса, проведение социального опроса о роли банков в жизни людей и анализ фактического материала по выявлению роли банков в жизни людей Полученные данные подтвердили гипотезы о том, что каждый банк имеет свой алгоритм, при помощи которого он предоставляет определенные услуги для получения успеха и чем больше услуг представляет банк, тем выше роль банка в жизни людей и чем выше информатизация банка, тем большую роль банк играет в жизни людей. В данной работе используются следующие описательные – общенаучные методы и социальный опрос. Было выявлено также, что банк, который предоставляет услуги в большем количестве и в лучшем качестве - совершенствуется, привлекая денежные средства населения, следовательно, население увеличивает уровень своего благосостояния за счет банка. Банк для человека играет довольно важную роль, как и человек для банка.

Социально – экономическое развитие России, связано с развитием банковской системы Современное социально- экономическое состояние общества и экономическое развития страны во многом определяются ролью банков. Банки в экономике вступают финансовыми посредниками. Роль банков в жизни людей определяется теми услугами, которые предоставляет банк населению. У меня возникло противоречие: с одной стороны – все банки предоставляют услуги физическим и юридическим лицам. Какую роль в жизни людей играют банки в современном обществе?

В исследовании проводится более глубокое изучение роли банков в жизни людей .

Гипотеза 1 - каждый банк имеет свой алгоритм, при помощи которого он вырабатывает определенные услуги для получения успеха. Вероятно, чем больше услуг представляет банк, тем выше роль банка в жизни людей.

Гипотеза 2 – Вероятно, чем выше информатизация банка, тем большую роль банк играет в жизни людей.

Основными методами исследования являются социальный опрос, сравнительный анализ.

Первым шагом в исследовании стало изучение теории вопроса о банковской системе. Для этого была изучена специальная литератора по финансам Жуков Е.Ф., Эриашвили Н.Д. «Банковское дело», Белоглазова Г.Н., Кроливецкая Л.П. «Банковское дело», Семибратова О.И. «Банковское дело» и информация из Интернет. В результате были получены знания об истории возникновения банков, основных функциях банков, сущность банковской деятельности. Изучен рейтинг банков в России, основные критерии по которым сравниваются банки.

Вторым шагом было проведение социального опроса «Банк глазами подрастающего поколения». Опрос проводился среди старших классов на базе МКОУ СОШ №4. Ведь именно старшеклассники - будущие клиенты банка на запросы, которых нужно ориентироваться. И по результатам так же можно сделать определённые выводы, что подростки, считают, что более значимые услуги банка- это ипотека и выдача кредитных карт, чем автокредиты. Молодое поколение хотело бы, чтобы банк предоставил им такую услугу, как выделение денежных средств на получение образования под небольшие проценты. Несмотря на большой отрыв, такая услуга как помощь малоимущим семьям не осталась не замеченной. Учащиеся выделяют две основные, и, по их мнению, наиболее важные новые услуги банка – это пополнение вкладов через банкомат и новые операции с кредитными картами. Что - то же очень важно для развития любого банка. Большая часть считает, что следует предоставлять ипотеку на более долгий срок, но отрыв от тех, кто так не считает, не велик. Поэтому данное предложение может оказаться не актуальным. Страхование жизни - для подростка, видимо очень важная услуга, ведь очень большое количество человек «обеими руками» за страхование жизни. И может, следует задуматься над этим.

Было выявлено, что, банк для современного человека – это источник предоставления кредитов для удовлетворения его потребностей, таких как покупка квартиры, автомобиля и др., источник накопления денежных средств (капитала) через получение процентов по вкладам и управляющий капиталом для получения прибыли клиента

Следующим шагом было проведение и анализ социального опроса «Современный банк глазами подрастающего поколения». Опрос проводился среди старших классов на базе МКОУ СОШ №4. И по результатам так же можно сделать определённые выводы: Большая часть считает, что счета в банках стоит открывать, но не в большом количестве.

Молодое поколение, живущие по современным мотивам считает, что банки – это учреждения, которые помогают людям и организациям управлять своими деньгами. Удаленное обслуживание клиентов банка играет значительную роль для подрастающего поколения. И они считают, что это очень важно для того или иного банка. Для пользователя банковскими услугами, по мнению учащихся, очень важно, чтобы банк был многопрофильным. По мнению подрастающего, поколения, рабочий персонал в современном банке, прежде всего, должен быть ответственным, затем квалифицированным и опытным, и третье место- персонал должен быть честным.

Проведя, данный анализ, можно сказать, что общество хотело бы, чтоб банки были современными. Банк в современном понимании для человека- это учреждения, которые помогают, как людям, так и организациям управлять своими деньгами. Также, по мнению учащихся необходимо идти вперед, развиваться и вводить современные понятия и современные технологии.

Для получения дохода клиент несет деньги в банк, чтобы открыть вклад и получить проценты. Возникает вопрос, откуда банковское учреждение берет деньги для выплаты процентов и куда идут привлеченные средства? Также интересно как организации удается привлечь вклады юридических лиц под такие невысокие проценты?

Однозначно, оно не обладает альтруистическими соображениями, поэтому не будет хранить деньги клиента под семью замками. Чтобы оплатить обещанные проценты и получить свою прибыль, привлеченные средства идут в оборот. Таким образом, средства на срочных депозитах являются инструментом фондирования и будущих инвестиций.

На какие цели может используются средства с вкладов клиентов?

- На выдачу кредитов

- В фонды резервов

- Вложения в ценные бумаги и в валюту

- На увеличение своего капитала.

Как происходит использование депозитных средств на кредиты?

Самая простая схема выглядит так: банковская организация получает 200 000 рублей в качестве вклада сроком на два года под 8% годовых. Затем эти средства выдаются другому клиенту сроком на 1 год под 25% годовых. Через год банк получает прибыль от выдачи кредита и уплаты процентов вкладчику:

Эта прибыль также идет на оплату услуг своих сотрудников, на технические нужды, на резервы и в чистую прибыль банка. Во второй год банк может выдать пару краткосрочных кредитов на полгода или один до года и получить еще дохода с этой суммы. Таким образом, чем дольше срок депозита, тем больше с него прибыли банк может получить. Если сравнить, то можно заметить, что по вкладам на длинные сроки (2-7 лет) банки дают самые большие проценты.

Почему практикуются больше срочные вклады, чем вклады до востребования? Вклады до востребования могут быть изъяты вкладчиком в любой момент, поэтому рискованно использовать эти средства. Срочные вклады позволяют избежать этой проблемы. В этом случае учреждение точно знает, сколько времени у него есть, чтобы заработать прибыль с вложения клиента. Чтобы еще больше себя обезопасить от того, что клиент может досрочно забрать свои деньги, в условиях досрочного расторжения прописаны санкции (штрафы, потеря процентов или отсутствие возможности досрочного снятия денег и др.).

Как происходит использование депозитных денег для фондов резервов?

Каждая банковская организация обязана передавать в ЦБ фонды резервов под расходы, на выплату вкладов, на покрытие возникающих невыплат кредитов. С одной стороны, ЦБ этим ограничивает бесконтрольную выдачу денег всем желающим, а с другой – резервы позволяют банку выплатить клиенту депозит при его досрочном востребовании.

В резервы уходит до 20% от привлеченных сумм, а значит остальные 80% можно располагать в различные механизмы получения прибыли.

Как происходит вложение депозитных денег в валюту и ценные бумаги?

Работа на финансовом рынке приносит намного больше прибыли, чем кредитование. Так, операции покупки-продажи валюты увеличивают инвестируемую сумму в несколько раз. Например, идет покупка валюты на 200 т.р. по курсу 45 руб. за единицу. Но через два дня курс взлетает до 49 рублей за единицу и получается уже выручки в 217,8 т.р. или всего за два дня доход в 8,5%. А таких операций в течение срока депозита проводится множество.

Кроме валюты, вложения на финансовом рынке производятся в ценные бумаги (акции, облигации, опционы, свопы, фьючерсы и проч.), в драгметаллы (золото, серебро, платину) и другие. Как известно, вложение в подобные инструменты приносят доход в течение 1-5 лет, поэтому на эти сроки, в основном, привлекаются вклады. Получаемый доход настолько бывает высок, что процент по депозиту даже может не приниматься в счет. Депозитные средства позволяют получать прибыль, не рискуя собственным капиталом.

Как происходит использование депозитных средств для увеличения собственного капитала?

Капитал является неприкасаемой суммой по своему значению. Но иногда не совсем радивые банковские организации могут использовать на покрытие текущих расходов. Для того, чтобы отчитаться перед ЦБ и не получить кучу претензий к себе, организации могут использовать часть средств с вкладов, чтобы восполнить недостающие статьи баланса.

Большой капитала нужен и для повышения рейтинга банка и его привлекательности, чтобы получить, например, межбанковский транш. Для увеличения капитала могут пойти деньги вкладчиков.

Вклады на картах

Кроме стандартных срочных вкладов, клиенту может быть предложена возможность получения процентов на средства по карте. В отличие от вклада, когда вкладчик не имеет права взять деньги со счета без предварительного похода в отделение, а картой всегда можно воспользоваться: что-то оплатить ею или снять наличные в банкомате. Как в этом случае воспользоваться деньгами клиента с карты, получить доход и начислить пользователю проценты?

Для этого, для выполнения условий начисления процентов на остаток по карте, накладываются некоторые ограничения, например, клиент не может снимать с карты сумму, ниже установленного минимума (допустим, 10 000 руб.) – если он это сделает, то взимается доп.штраф. Клиент видит свою сумму на счете, но это всего лишь сумма в цифровом виде, т.к. ею уже воспользовались для получения прибыли. Таким образом, такие условия позволяют обезопасить от того, что клиент досрочно снимет свои деньги, получить доход и выплатить обещанные проценты. Вы можете ознакомиться с наиболее популярными доходными картами здесь.

Выводы:

- Деньги с депозитов используются банком для получения дохода без задействования собственного капитала. А уж как привлечь вклады банки знают

- Чем выше срок депозита, тем выше процентная ставка, потому что за более длительный срок учреждение может получить больше прибыли от вложений

- Условия досрочного расторжения договора вклада невыгодны для клиента, т.к. для банковской организации проблематично, чтобы клиент снял свои деньги раньше срока, ведь они еще могут находиться в обороте

- Для выбора финучреждения на вложение своих средств, стоит внимательно изучить, насколько оно надежно, чтобы не потерять свои средства, ведь в случае банкротства компенсируется сумма только до 1400 т.р.

- Если средства начинают привлекаться по повышенным ставкам, то банк нуждается в допкапитале и испытывает трудности, поэтому следует относиться к подобным заманчиво-доходным «ловушкам» осторожно

- Если в банковской структуре начинаются агрессивно раздаваться кредиты под низкие ставки, при этом предлагая высокие ставки по вкладам, то это признак приближающегося банкротства, поэтому стоит обойти его стороной.

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Современный финансовый мир не может работать без банков. Банки играют важную роль в управлении финансовыми потоками частных лиц, организаций и даже государства. Возглавляет банковскую систему Центральный банк. Именно он согласовывает создание новых банков, отзывает лицензии при нарушении правил, выдает лицензии и следит за деятельностью всех кредитных учреждений. На вопрос «для чего нужны банки», каждый может дать свой ответ. Банковская система – это целая наука и непростое дело, для изучения которого не хватит даже программы университета.

Зачем нужны банки?

В современной экономике банки не только приносят прибыль своим владельцам, но и участвуют почти во всех процессах: в развитии бизнеса, технического прогресса, управлении денежными потоками и проч. Денежные средства концентрируются в банке, а затем перераспределяются, направляются в эффективные доходные проекты, решаются финансовые вопросы. За свою посредническую деятельность банк получает доход, который и является его прибылью.

Согласно закону, только банки имеют право принимать деньги от одних клиентов, а затем отдавать их уже от своего имени другим. Для расчетов и контроля открываются различные счета.

Таким образом, экономика государства не может работать без денег. Чтобы обеспечить финансовые потоки и места хранения денег, были созданы банки, объединенные в одну систему. Они проводят финансовые расчеты, учитывают, перемещают, распределяют и хранят денежные средства. Данный процесс выгоден всем участникам: одни вкладывают средства и получают вознаграждение, другие нуждаются в деньгах и получают их с условием возврата с процентами. На разнице банк зарабатывает и себе. Результат такого круговорота денег выливается в развитие производства, бизнеса, экономики и государства в общем плане.

Банки и ФЛ.

Физические лица являются клиентам банка. Они проводят различные операции, получают зарплату/пенсию/пособия, вкладывают средства и берут взаймы. Для чего нужны банки людям:

- Хранение накоплений. Люди несут деньги в банк, чтобы не хранить их дома «под подушкой» и получать от вложения доход. Для этих целей банки открывают накопительные, сберегательные и депозитные счета. На остаток средств идет начисление процентов. Это позволяет вкладчикам получать доход от размещения денег в банке. Кроме вкладов банки предлагают и другие способы вложения, например, ОМС, ПИФы, ИСЖ, драг.металлы и др. Данные продукты могут предоставляться банком, либо его партнерами

- Получение заемных средств. Не у всех есть свободные средства, поэтому люди идут в банк, чтобы не вложить, а занять деньги. За счет привлеченных средств банк может выдать кредит на необходимые нужды. Заемщик возвращает взятую сумму с процентами. Так как ставки по кредиту выше, чем ставки по вкладам, то разница – это и есть чистый доход банка. Здесь имеются и риски: заемщик может не отдать взятую сумму, а банку нужно исполнять обязательства перед вкладчиком.

- Совершение переводов и платежей. Для того, чтобы оплатить выставленный счет, переслать деньги родственникам, находящимся в другом городе/государстве вновь потребуются услуги банка. За установленную плату банк переведет деньги по указанным реквизитам в любой банк, а клиенту потребуется только прийти в отделение и отдать деньги – обо всех последующих процессах позаботится банк.

Банки и ЮЛ.

Обслуживание в банке является неотъемлемой частью любого бизнеса. Закон заставляет организации открывать счета и вести весь финансовый оборот по счетам. Это позволяет отслеживать денежные обороты как банку, так и гос.органам: ПФ РФ, ИФНС, соц.фонды и др. Зачем нужен банк организации:

- Хранение денежных средств. Организация может хранить на банковских счетах свой капитал и остальные средства.

- Расчеты по счетам. Сейчас почти все операции проводятся между ЮЛ в безналичной форме с расчетных счетов. Это позволяет не тратиться на хранение и перевозку наличных денег, а также избежать мошенничества со стороны контрагентов – каждый платеж фиксируется документально. С расчетного счета ЮЛ оплачивается все поступающие счета на оплату.

Банки и государство.

Главным банком страны является ЦБ. Он не занимается обслуживание населения. В его задачи входит контроль за остальными банками и обслуживание гос.счетов. Государство также имеет свои средства, которые должны где-то храниться, поэтому обслуживание госсчетов занимается ЦБ. Благодаря банку, государство может оценивать объемы денежных средств населения, проводить финансово-кредитную политику, вносить изменения в законодательство. Поскольку почти все граждане и организации хранят средства на банковских счетах, государству стало проще взимать налоги, списывать штрафы, замораживать деньги по решению суда и проч.

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Обращаем Ваше внимание, что в соответствии с Федеральным законом N 273-ФЗ «Об образовании в Российской Федерации» в организациях, осуществляющих образовательную деятельность, организовывается обучение и воспитание обучающихся с ОВЗ как совместно с другими обучающимися, так и в отдельных классах или группах.

«ХАССП — вся правда. Как не отравить школьника за завтраком или обедом?»

Свидетельство и скидка на обучение каждому участнику

муниципальное бюджетное общеобразовательное учреждение «средняя школа № 1» г. вилючинск

Тема Семья и финансовые организации: как сотрудничать без проблем Урок 1 Что такое банк и чем он может быть вам полезен

Финансовая грамотность 9 класс

Гудзишевская Н.В.

Цель: выяснить роль банковской системы в жизни общества и семьи

выяснить устройство банковской системы, определять роль Центрального банка и коммерческих банков в жизни общества и семьи;

характеризовать виды банковских операций

рассчитывать банковский процент и сумму выплат по вкладам

формировать понимание необходимости ответственных финансовых решений

формировать основы финансовой грамотности

Тип урока: урок изучения нового материала с использованием технологии развития критического мышления, ИКТ

1.Оргмомент. Приветствие, проверка готовности класса к уроку.

Слайд 1. Начать урок я предлагаю с работы над синквейном. В нем не хватает названия, т.е. ваша задача определить тему синквейна и нашего урока. (Ответы учащихся).

банк

надежный, стабильный

сохраняет, берет, дает

здравый смысл, трезвый подход к действительности, к партнерам

3. Изучение нового материала.

Слайд 2. Тема урока: Что такое банк и чем он может быть вам полезен.(запись темы в тетрадь).

Слайд 3. Цель: выяснить роль банковской системы в жизни общества и семьи

выяснить устройство банковской системы, определять роль Центрального банка и коммерческих банков в жизни общества и семьи;

характеризовать виды банковских операций

рассчитывать банковский процент и сумму выплат по вкладам

Что такое банк и банковская система?

Слайд 5. 1.Что такое банк и банковская система?

Банк – это финансово-кредитное учреждение, занимающееся операциями с деньгами, ценными бумаги и драгоценными металлами и предоставляющее услуги финансового характера частным и юридическим лицам.

Вспомните другие финансовые учреждения. Чем они отличаются от банка? (ответы учащихся).

Слайд 6. Национальное агентство финансовых исследований несколько лет подряд проводило опрос общественного мнения. Познакомьтесь с ответами на вопрос: « Доверяете ли вы банкам?»

(анализ данных диаграммы):

Слайд 7. А теперь познакомьтесь с ответами на вопрос о доверии другим финансовым учреждениям.

К каким выводам можно прийти на основе данных диаграммы?

Чем можно объяснить разную степень доверия к финансовым учреждениям?

Слайд 8. Банковская система во многих странах, в том числе в РФ, представляет собой двухуровневую систему.

Правовой основой банковской деятельности в РФ является ФЗ «О банках и банковской деятельности».

Слайд 9. Анализ таблицы:

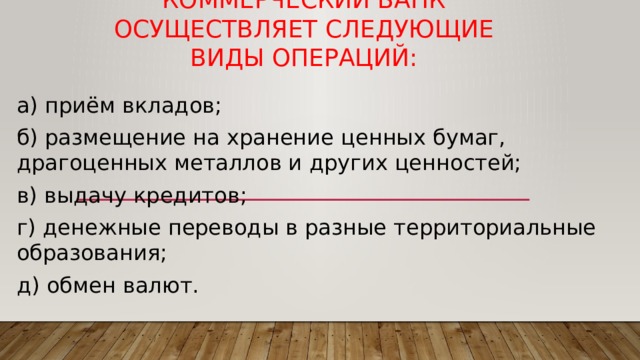

Коммерческий банк

- регулятор и надзорный орган, а также финансовая организация, оказывающая услуги юридическим лицам

- полномочия:

осуществлять эмиссию (то есть выпуск денег) в нашем государстве;

устанавливать правила совершения и учёта банковских операций;

выдавать лицензии коммерческим банкам и осуществлять надзор за всеми кредитными организациями государства

- это фирма, организующая движение ссудного капитала с целью получения прибыли

• размещение на хранение ценных бумаг, драгоценных металлов и других ценностей;

• денежные переводы в разные территориальные образования;

Слайд 10. Как взаимодействуют ЦБ РФ и коммерческие банки (комментарии к схеме)

Слайд 11. Кроме Центрального банка и коммерческих банков банковская система включает:

небанковские финансово-кредитные организации;

Для осуществления своей деятельности банки должны получить в ЦБ лицензию.

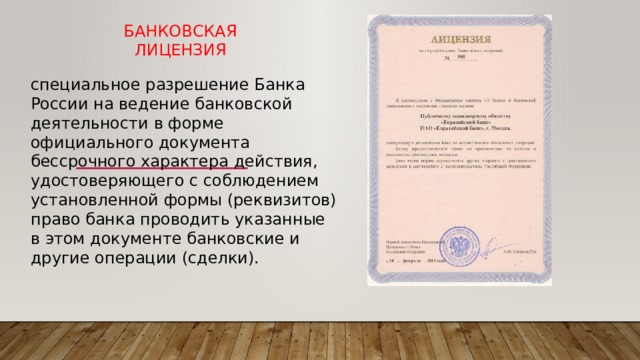

Банковская лицензия - это специальное разрешение Банка России на ведение банковской деятельности в форме официального документа бессрочного характера действия, удостоверяющего с соблюдением установленной формы (реквизитов) право банка проводить

указанные в нём банковские и другие операции (сделки).

Слайд 12. 2. Кредиты.

Кроме кассово - расчетного обслуживания клиентов коммерческие банки занимаются разного вида кредитованием. Комментарии к схеме:

% по кредиту % по вкладам

Слайд 13. Виды кредитов.

- всегда под залог кредитуемого имущества

- если вы не платите банку за кредит, банк забирает ваш автомобиль

- часть кредита обязательно идёт на страхование автомобиля

- на оплату собственно автомобиля вы можете потратить не более 85% величины кредита

- оставшаяся часть кредита может быть предоставлена на оплату стра-хования автомобиля

Почему обязательным условием автокредитования является страхование автомобиля? (ответы учащихся).

Обобщение учителя: Таким образом, банк ликвидирует риск того, что кредит не будет ему возвращён в случае повреждения, полной гибели.

- предоставление очень больших сумм и длительность (до 30 лет)

- предоставление поручителя (а иногда даже двух)

Кто такой поручитель? (ответы учащихся)

Обобщение учителя: Поручитель - человек, который в случае невозможности выполнения вами своих обязательств по кредиту будет делать это вместо вас.

- относительно небольшая максимальная сумма (например, в Сбербанке РФ это сумма до 1,5 млн р.)

- срок от 3 месяцев до 5 лет

- более высокая ставка кредита

В чем отличие потребительского кредита от ипотечного или автокредитования? (ответы учащихся).

Слайд 16. 3. Кредитный договор.

Кредитный договор – это договор, заключаемый между кредитором и заёмщиком, согласно которому банк или иная кредитная организация (кредитор) берёт на себя обязательство перечислить денежные средства (кредит) заёмщику в размере и на условиях, прописанных в кредитном договоре. А заёмщик принимает на себя обязательство вернуть полученные денежные средства и заплатить начисленные проценты на полученную сумму денежных средств, которая является платой за пользование кредитом.

Слайд 17. Стороны и предмет кредитного договора

Лицо, предоставляющее денежные средства в кредит, называется кредитором, а лицо, получающее денежные средства, – заёмщиком. В качестве кредитора может выступать только банк или иная кредитная организация.

Отметим, что предметом кредитного договора могут быть только денежные средства.

Слайд 18. Форма кредитного договора

Согласно требованиям ГК РФ, кредитный договор обязательно должен быть заключен в письменной форме. Если не соблюдено условие о письменной форме кредитного договора, данное кредитное соглашение признаётся недействительным кредитным договором. Такой договор следует считать ничтожным.

Существенные условия кредитного договора:

стороны кредитного договора

размер выданного кредита

цель выданного кредита

срок выданного кредита

способ обеспечения кредитных обязательств

условия выдачи / погашения

размер платы за пользование кредитом, выраженный в процентах.

Закрепление изученного материала.

4.1.Какое место занимает ЦБ РФ в банковской системе?

4.2.Какие финансовые учреждения относятся к второму уровню банковской системы?

Презентация к занятию по финансовой грамотности, которое проводится в 9-х классах в рамках курса "Дружи с финансами". В данной разработке рассматриваются следующие вопросы: что такое банк? какие существуют виды банков в РФ? что такое банковская лицензия и др.

Просмотр содержимого документа

«Что такое банк и чем он может быть полезен»

Александру Белкину в наследство от бабушки досталась половина квартиры в соседнем городе. Он продал эту часть второму наследнику за 1,5 млн руб. Доход был неожиданным, и Александр не хотел сгоряча принимать решение, как лучше распорядиться деньгами, а решил пока положить их в банк под проценты.

Но какой банк заслуживает доверия и на какой вид вклада разместить средства? Нужно ли положить всю сумму в один банк или лучше разбить на части и разместить в нескольких банках? Тем более что недавно закрылись два достаточно крупных банка, в одном из которых хранили свои сбережения друзья Александра.

Как Александру сохранить унаследованный капитал с максимальной выгодой и минимальным риском?

Что такое банк? Чем он может быть полезен?

Финансовый посредник между кредиторами и заемщиками.

Банковская система России

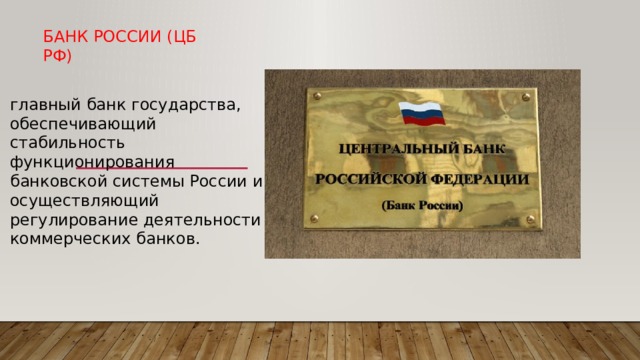

Центральный банк России (ЦБ РФ)

фирма, организующая движение ссудного капитала с целью получения прибыли.

Коммерческий банк осуществляет следующие виды операций:

а) приём вкладов;

б) размещение на хранение ценных бумаг, драгоценных металлов и других ценностей;

в) выдачу кредитов;

г) денежные переводы в разные территориальные образования;

Банк россии (ЦБ рф)

главный банк государства, обеспечивающий стабильность функционирования банковской системы России и осуществляющий регулирование деятельности коммерческих банков.

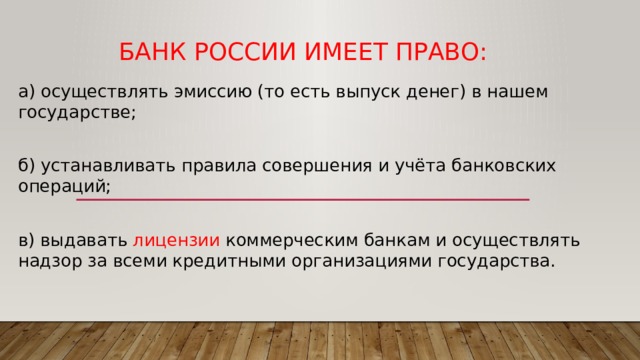

Банк россии имеет право:

а) осуществлять эмиссию (то есть выпуск денег) в нашем государстве;

б) устанавливать правила совершения и учёта банковских операций;

в) выдавать лицензии коммерческим банкам и осуществлять надзор за всеми кредитными организациями государства.

специальное разрешение Банка России на ведение банковской деятельности в форме официального документа бессрочного характера действия, удостоверяющего с соблюдением установленной формы (реквизитов) право банка проводить указанные в этом документе банковские и другие операции (сделки).

Александру Белкину в наследство от бабушки досталась половина квартиры в соседнем городе. Он продал эту часть второму наследнику за 1,5 млн руб. Доход был неожиданным, и Александр не хотел сгоряча принимать решение, как лучше распорядиться деньгами, а решил пока положить их в банк под проценты.

Но какой банк заслуживает доверия и на какой вид вклада разместить средства? Нужно ли положить всю сумму в один банк или лучше разбить на части и разместить в нескольких банках? Тем более что недавно закрылись два достаточно крупных банка, в одном из которых хранили свои сбережения друзья Александра.

Как Александру сохранить унаследованный капитал с максимальной выгодой и минимальным риском?

Прежде чем доверить банку свои сбережения или просить у него денег в долг (взять кредит), стоит запомнить некоторые истины, которые при таких сделках уберегут вас от беды.

1. Ни один банк не может считаться абсолютно безопасным, т. е. предоставить стопроцентную гарантию на возврат по первому требованию всей суммы ваших сбережений. А значит, риск хотя бы частичной потери денег в банке существует всегда и этот риск надо обязательно учитывать.

2. Государство не обязано заботиться о том, чтобы все деньги клиентов банков были им возвращены в случае необходимости: оно помогает защитить от потери лишь часть денег, переданных банку в управление (до 1,4 млн руб.).

3. Реальная цель владельцев и сотрудников любого банка вовсе не забота о счастье своих клиентов, а получение собственного дохода от оказания банковских услуг. И если увеличить этот доход можно за счёт финансовой неграмотности клиентов, то многие банки такую возможность не упустят.

Выбираем банк с умом

- Российская банковская система состоит из двух уровней: первый – Центральный банк РФ, второй – коммерческие банки и кредитные организации.

2. Вклады граждан в размере до 1,4 млн руб. застрахованы и в случае банкротства банка будут возвращены владельцу. Поэтому лучше иметь вклады менее этой суммы и хранить их в разных банках.

3. Следует внимательно изучить информацию о различных банках и выбрать наиболее надёжный банк.

Автор статьи

Читайте также: