Chips uid что это в банковских реквизитах

Обновлено: 26.07.2024

Как перевести деньги за рубеж? Как получить средства из другой страны? Один из способов – воспользоваться системой SWIFT-кодов, присваиваемых финансовым институтам по всему миру. Зная это сочетание букв и цифр, можно перечислить сумму из-за границы в любой российский банк и наоборот.

Из этой статьи вы узнаете:

Что такое SWIFT-код банка

SWIFT-код (СВИФТ-код) – это уникальное сочетание латинских букв и цифр, которое присваивается каждому банку в системе международных расчетов. Он выдается финансовому институту после вступления в Общество всемирных межбанковских финансовых каналов связи.

Суть системы SWIFT-кодов заключается в том, что в мировом пространстве финансовый институт можно идентифицировать не по названию, а по его уникальному коду. Так, если перевести деньги из банка Зимбабве в Альфа-Банк – по кодам финансовых институтов будет понятно направление и конечную точку перевода.

Официальное видео: «Что такое СВИФТ код и как узнать код своего банка?»

Из чего состоит СВИФТ-код?

Стандартно в него входит 11 символов в 4 группах:

WWWW XX YY ZZZ

Рассмотрим значение каждой из групп уникального кода.

Первые четыре цифры SWIFT: примеры

WWWW

Страна

Банк

Сельскохозяйственный Банк Китая

- ХХ. Вторые два символа – буквенное обозначение государства по стандарту ISO 3166. Эта часть позволяет понять в какую страну направляются средства. Например, для России – это RU, для Казахстана – KZ, для Германии – DE, для США – US и т.д.

- YY. Третьи два символа – буквенно-цифровое обозначение региона для упрощения поиска отделения банка по территории страны. Например, в России действуют такие коды, как ММ – Москва, 3Т – Тольятти, 8Х – Благовещенск.

- ZZZ. Последние три символа – буквенно-цифровое обозначение филиала банка. Оно используется только в отношении крупных банков и корпораций с разветвленной сетью отделений.

В полном виде SWIFT-код может выглядеть так:

- ALFARUMM – головной офис Альфа-Банка в Москве;

- SABRRUMMSE1 – отделение Сбербанка России в Центральном административном округе.

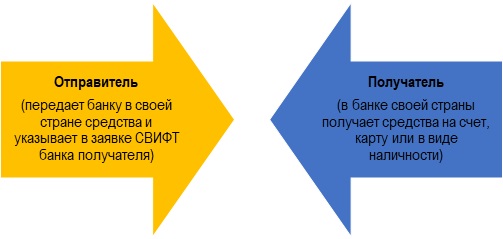

Для чего нужен SWIFT-код

Если необходимо перевести средства из одной страны в банк другой страны – необходимо знать СВИФТ-код этого финансового института. Уникальное сочетание букв и цифр необходимо отправителю. Получателю он не нужен – он просто снимает средства со своего счета.

Рисунок 1. Как работает система СВИФТ

Переводы в международной системе SWIFT аналогичны стандартным денежным переводам. Если знать уникальный код банка получателя, то можно списывать средства даже с банковской карты.

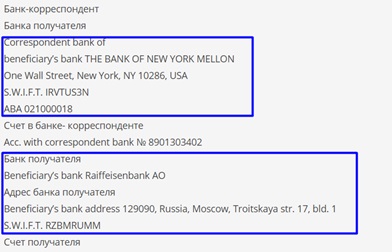

Рисунок 2. Примеры реквизитов для перевода средств

Переводы средств могут осуществлять граждане, организации, предприниматели. Средства обычно поступают на счет получателя в течение 1-7 суток. По степени надежности и безопасности у системы СВИФТ в мире пока нет аналогов.

Как узнать SWIFT-код своего банка

Чтобы совершить международный денежный перевод, отправителю нужно взять у получателя уникальный СВИФТ-код его финансового института. Где его можно выяснить?

- На сайте любого российского банка его можно отыскать в разделе «Реквизиты».

- В России действует Национальная Ассоциация «РОССВИФТ», на сайте которой размещен каталог всех уникальных кодов российских коммерческих финансовых учреждений.

- При отсутствии доступа в интернет можно позвонить в банк по телефону горячей линии, и оператор продиктует всю необходимую информацию – код и реквизиты корреспондента.

Как сделать перевод по SWIFT-коду

Желая сделать перевод по системе СВИФТ, важно уточнить – подключены ли к ней банки отправителя и получателя. Если оба финансовых института работают с такими транзакциями – можно приступать к операции.

Условия SWIFT-перевода

Отправитель должен прийти в офис своего банка с паспортом и реквизитами банка получателя. Международный перевод предполагает три действия.

- Заполнение заявки. В форме нужно указать страну, город, наименование финансового института и его корреспондента, их SWIFT-коды, Ф.И.О. или наименование получателя. Реквизиты получателя прописываются в заявке на латинице.

- Дополнительные сведения. Сотрудник банка проверяет паспорт отправителя и в некоторых случаях запрашивает дополнительную информацию – о регионе, филиале получателя и др.

- Внесение средств. Отправитель вносит в кассу банка или списывает со счета нужную сумму. За перевод оплачивается комиссия.

Средства зачисляются на счет получателя в течение 1-3 суток, при этом выходные и праздники не учитываются.

Тарифы на перевод

Хотя СВИФТ является международной системой переводов, каждый ее участник вправе устанавливать собственные тарифы на транзакции. Кроме того, некоторые центральные банки предъявляют системе свои условия.

В России у большинства коммерческих банков действуют такие тарифы:

- максимальный лимит перевода – отсутствует;

- если перечисляются между физическими лицами, то при сумме свыше 3-5 тыс. долл. банку нужно будет предъявить дополнительный документ на обоснование операции (например, медицинскую справку, как подтверждение денежной помощи на лечение и др.).

У всех российских граждан имеется возможность отмены перевода в течение 1-3 суток – в зависимости от индивидуальных условий финансового института.

За переводы денежных средств в системе СВИФТ взимаются комиссии. Их устанавливают банки отправители и корреспонденты в качестве платы за свои услуги.

Комиссия взимается как процент от суммы перевода с наличием минимальных и максимальных лимитов.

a: > CHIPS UID означает Универсальный идентификатор системы межбанковских расчетов. Это просто причудливое название электронной базы данных системы обмена информацией, которая облегчает передачу средств как от отдельных потребителей, так и от учреждений. Это задняя часть сети автоматизированной клиринговой палаты (ACH), которой управляет Национальная ассоциация автоматизированной клиринговой палаты, и она обеспечивает платформу, которая позволяет проводить обмены быстро и точно.

Разработанный в 1970-х годах ключ к системе CHIPS UID заключается в том, что его база данных содержит всю необходимую информацию для идентификации конкретных участников, таких как имя, адрес, номер маршрута, номер счета и т. Д. Однако , вся эта информация остается конфиденциальной в системе, и информация каждого участника связана с шестизначным кодом, который называется UID CHIPS.

Поскольку номер CHIPS UID может использоваться системой клиринга для поиска необходимой банковской информации получателя платежа (например, номера маршрута и номера счета), платежные поручения могут быть введены в систему просто с номером номера CHIPS. Эта простота уменьшает возникновение ошибок при вводе транзакции и ускоряет процесс для всех сторон.

Кроме того, поскольку номер CHIPS UID связан с (но не раскрывает) банковской информацией, такой как номер счета, структура этой системы клиринга не позволяет биллеру узнать банковскую информацию плательщика, что повышает безопасность и конфиденциальность системы. Система CHIPS UID обрабатывает как внутренние, так и международные транзакции и уже давно является передовым методом перемещения долларов США среди банков мира.

Чтобы узнать больше об электронных технологиях транзакций, ознакомьтесь с нашими

Электронными учебниками по трейдингу и Введение в котировки второго уровня …

Что это означает, что в стране мало активности на счете движения капитала?

Знает, что представляет собой отчет о капитале страны, и понимает, что имеет значение, если страна мало работает на своем счете капитала.

Что означает «Что хорошо для Уолл-стрит плохо для главной улицы»?

Давайте начнем с определения терминов «Уолл-стрит» и «Главная улица». Уолл-стрит в самом широком смысле относится к финансовым рынкам и финансовым учреждениям, включая руководителей компаний, финансовых специалистов, биржевых маклеров и корпораций.

Означает, что означает термин «акции для акций»?

Термин «фондовый рынок» широко используется в двух разных контекстах, и он регулярно делает заголовки деловых новостей в обоих. «Фондовый фондовый» чаще всего появляется в заголовках в отношении акций для слияния. При таком типе слияния приобретающая компания торгует акционерами целевой компании предопределенное количество акций собственного капитала для каждой доли акций целевой компании.

Что такое система межбанковских платежей клиринговой палаты (CHIPS)?

Система межбанковских платежей Clearing House (CHIPS) – это основная клиринговая палата в США для крупных банковских транзакций. По состоянию на 2015 год CHIPS совершает более 250 000 сделок в день на сумму более 1,5 триллиона долларов как внутри страны, так и за границу. CHIPS и служба фондов Fedwire, используемые Федеральным резервным банком, вместе составляют основную сеть в США для внутренних и зарубежных крупных транзакций, номинированных в долларах США.

Ключевые выводы

- Система межбанковских платежей клиринговой палаты (CHIPS) позволяет проводить клиринг крупных межбанковских транзакций в США.

- CHIPS работает медленнее, но дешевле, чем другая крупная межбанковская клиринговая палата, известная как Fedwire, что делает ее более податливой для более крупных транзакций, клиринг которых может занять больше времени.

- ЧИПС работает путем взаимозачета дебетов и кредитов по транзакциям, предоставляя своим банкам-клиентам как клиринговые, так и расчетные услуги.

Понимание ЧИПСОВ

Система межбанковских платежей клиринговой палаты отличается от службы транзакций Fedwire по нескольким параметрам. Прежде всего, это дешевле, чем услуга Fedwire, хотя и не так быстро, а суммы в долларах, необходимые для использования этой услуги, ниже. ЧИПС – основная расчетная палата для крупных транзакций; средняя транзакция с использованием CHIPS составляет более 3 000 000 долларов США.

ЧИПС действует как механизм неттинга, при котором платежи между сторонами сводятся друг к другу вместо полной долларовой стоимости обеих отправляемых сделок. С 9:00 до 17:00 по восточному времени. банки отправляют и принимают платежи. В течение этого времени CHIPS собирает и выпускает платежи. С 17:00 до 17:15 система CHIPS отменяет кредитные лимиты, а также разрешает неразрешенные платежи и блокирует их. К 17:15 CHIPS выпускает все оставшиеся платежи и отправляет платежные поручения в банки через Fedwire.

Как работает система межбанковских платежей клиринговой палаты

Обработка денежных переводов осуществляется в два этапа: клиринг и расчет. Клиринг – это передача и подтверждение информации между плательщиком (финансовым учреждением-отправителем) и получателем (финансовым учреждением-получателем). Расчет – это фактический перевод денежных средств между финансовым учреждением плательщика и финансовым учреждением получателя. Расчет освобождает от обязательств финансового учреждения-плательщика перед финансовым учреждением-получателем в отношении платежного поручения. Окончательный расчет является безотзывным и безусловным. Окончательность платежа определяется правилами этой системы и применимым законодательством.

Правовая база для учреждений, предлагающих платежные услуги, сложна. Существуют правила для платежей на крупные суммы, которые отличаются от розничных платежей. Системы денежных переводов на крупные суммы отличаются от систем розничных электронных денежных переводов (EFT), которые обычно обрабатывают большой объем платежей на небольшие суммы, включая автоматизированную клиринговую палату (ACH), а также операции по дебетовым и кредитным картам в точках продаж.

CHIPS (The Clearing House Interbank Payments System) — крупнейшая в США частная электронная система денежных переводов, принадлежащая ряду коммерческих банков. По отношению к клиринговой системе ФРС — Fedwire она является, с одной стороны, ее основным конкурентом, а с другой — крупнейшим клиентом. Ежедневный объем платежей CHIPS в денежном выражении составляет примерно 80% от общей суммы переводов за день через Fedwire. CHIPS была создана в 1970 году Клиринговой палатой Нью-Йорка (New York Clearing House Association), представляющей крупнейшие коммерческие банки этого финансового центра США. Несмотря на тот факт, что CHIPS является негосударственной организаций, Федеральная резервная система оказывала поддержку и принимала непосредственное участие в ее создании. В 1975 году была создана Автоматизированная клиринговая палата Нью-Йорка (New York Automated Clearing House — NYACH), которая в 2000 году была преобразована в Электронную платежную сеть (Electronics Payment Network). В 1992 году возникла Электронная клиринговая система чеков (Clearing House Electronic Check Clearing System — CHECCS). Создание и развитие этих систем стало доказательством того, что современные технологии играют ключевую роль в операциях Клиринговой палаты.

Несмотря на применение высоких технологий, Клиринговая палата Нью-Йорка продолжает следовать тем же принципам, которые были определены при ее создании:

• осуществлять ежедневный клиринг между своими членами и проводить расчеты по его итогам;

• строго соблюдать интересы своих участников;

• вести разумную политику сотрудничества со всеми заинтересованными сторонами.

В настоящее время каждый платеж, проведенный через систему, является безотзывным вне зависимости от времени его осуществления. Более того, все операции протекают в режиме реального времени. Происходит это следующим образом.

Для проведения процесса клиринга CHIPS ведет позицию по каждому своему члену, которая представляет собой специальные учетные регистры, в которых отражается текущее сальдо расчетов участника, включая средства «страхового депозита». CHIPS использует несколько понятий позиции:

• позиция открытия (opening position) -еженедельно рассчитываемая сумма, равная величине «страхового депозита»;

• текущая позиция (current position) — сальдо расчетов участника в конкретный момент операционного дня;

• итоговая позиция (closing position) — сальдо расчетов после закрытия системы для исполнения платежей;

• окончательная позиция (final position) — сальдо расчетов после завершения всех операций текущего дня.

Процедура клиринга каждого платежа занимает не более нескольких секунд. Около 80% всех операций, проходящих через CHIPS, завершаются до 12:30. Это позволяет значительно ускорить осуществление денежных переводов. Более того, примерно 93% платежей обрабатываются банками автоматически без участия операторов, что является самым высоким уровнем STP в банковском секторе США.

В конце дня «страховые депозиты», перечисленные участниками CHIPS утром для обеспечения клиринга, используются для проведения неисполненных платежей. Платежи, которые не прошли клиринг, не исполняются до конца операционного дня. Сразу после закрытия системы для проведения новых операций CHIPS проводит неттинг незавершенных платежей, которые могут быть осуществлены исходя из состояния текущих позиций банков-отправителей. Все платежи, оставшиеся неисполненными после расчета окончательных позиций членов CHIPS, считаются просроченными и аннулированными.

После того, как все платежи обработаны, т.е. исполнены или аннулированы, система возвращает участникам их средства, оставшиеся после клиринга. В том случае, если значение окончательной позиции члена CHIPS является положительным, система перечисляет ему неиспользованные средства, используя при этом Fedwire. Сумма возврата представляет собой остаток на счете «страхового депозита», который равен значению окончательной позиции.

CHIPS – частная электронная платежная система. Владеет и управляет этой системой Нью-Йоркская ассоциация клиринговых палат (National Automated Clearing House Association – NACHA).

Cистема CHIPS начала функционировать в 1971 году, заменивший клиринговый механизм, который существовал ранее и базировался на бумажных ностиелях.

Подобно Fedwire, CHIPS является системой кредитовых переводов. Однако, в отличие от Fedwire, платежные операции в CHIPS засчитываются на многосторонней основе, расчеты по чистым обязательствам проводятся в конце дня.

CHIPS является многосторонней системой нетто-расчетов, при которых банк, направляющий платежное уведомление другому участнику расчетов, берет на себя обязательства заплатить участнику-получателю сумму перевода.

В результате выпуска платежного уведомления образуется обязательства по счету, которое засчитывается против обязательств участника получателя рассчитаться за платежи, которые отправлены им. Таким образом, у каждого банка есть общая чистая позиция, которая может быть или кредитовой или дебетовой. Потом эти позиции сравниваются с чистыми позициями каждого другого участника, создавая у каждого участника системы CHIPS также единую чистую/кредитовую или дебетовую позицию. В конце дня осуществляется взаимозачет этих позиций.

Теоретически существует возможность того, что участник с чистой дебетовой позицией не выполнит свои обязательства до момента расчета. Но Расчетная палата ввела такие жесткие меры контроля по выдаче кредита и обеспечение счетов, что за последние 25 лет существования системы CHIPS не было ни одного случая, когда расчет не был бы осуществлен.

Участники расчетов

Система CHIPS открыта для всех коммерческих банковских учреждений, которые имеют отделения в Нью-Йорке. Сейчас в системе - 114 участников, восемнадцать из которых являются расчетными, иначе говоря, которые предназначены для проведения расчетов.

Участниками CHIPS могут быть:

- Коммерческие банки.

- Корпорации, созданные в соответствии с Законом Эджа.

- Инвестиционные компании, которые определены законами штата Нью-Йорк о банковской деятельности.

- Банковские филиалы любого коммерческого банковского учреждения, имеющего контору в Нью-Йорке.

Расчеты осуществляются через расчетных участников системы. Участники, не уполномоченные осуществлять расчеты, должны пользоваться корреспондентскими услугами участников, которые имеют право на осуществление расчетов. Иначе говоря, каждый желающий произвести платеж через CHIPS, но не являющийся участником системы, должен обратиться к услугам любого участника CHIPS как своего корреспондента или агента.

В конце 1992 года сеть CHIPS насчитывала 122 участника. Из них только девятнадцать были учреждениями, которые осуществляли в конце дня итоговые расчеты и платежи по операциям CHIPS. Из девятнадцати участников системы, одиннадцать осуществляли операции только по своим счетам, а остальные – за счет других участников системы. Количество клиентов, осуществлявших расчеты через своего корреспондента в CHIPS , достигали в некоторых случаях тридцати.

Участники, проводящие окончательные расчеты, должны иметь в Федеральном резервном банке Нью-Йорка счета на денежные средства и счета на ценные бумаги в форме бухгалтерских записей.

Платежи, осуществляющиеся через систему CHIPS, связаны в первую очередь, с межбанковскими операциями международного характера, включая долларовые платежи, по соглашениям в иностранной валюте, с размещением и выплатой прибыли по ценным бумагам в евродолларах.

Платежные требования пересылаются через систему CHIPS также для:

- осуществления расчетов по обязательствам, существующим в рамках других платежных или клиринговых систем;

- корректирования сальдо корреспондентских счетов и осуществления платежей по коммерческим операциям, банковским займам и соглашениями по ценным бумагам.

Участников CHIPS контролируют банковские инспектора штата или федеральные органы власти, а непосредственно система CHIPS проверяется ежегодно со стороны органов банковского регулирования, как на уровне штата, так и на уровне федерального правительства.

Нью-йоркская ассоциация клиринговых палат состоит из одиннадцати наибольших банков этого города, каждый из которых представлен в комитете клиринговой палаты, которая устанавливает правила функционирования CHIPS. Обязательным условием допуска к участию в системе CHIPS учреждений, которые не являются членами Ассоциации – это их соглашение придерживаться правил системы.

Функционирование системы CHIPS

Технология расчетов в системе CHIPS

Ежедневно, после 16 ч. 30 мин., Клиринговая палата присылает каждому участнику отчет, в котором указывается общая сумма всех отправленных платежей, общую сумму всех полученных платежей, а также приводится итоговый баланс, который показывает разницу между первой и второй суммами или чистую позицию (дебетовую или кредитовую).

Каждый участник, проводящий расчеты, получает также общие чистые позиции тех участников, от имени которых он их осуществлял. Для облегчения сверх их расчетов в системе CHIPS участники информируются также об их чистой позиции относительно каждого другого участника.

Если участник собирается осуществлять расчеты за одного или нескольких участников, относительно которых он является корреспондентом, то он обязан сообщить Клиринговой палате об этом на протяжении 45 минут.

Если участник, занимающийся расчетами, сообщит Клиринговой палате о том, что он собирается осуществлять исполнять расчеты от имени своего клиента-участника, Клиринговая палата будет вынуждена применить экстраординарные процедуры расчета, которые периодически пересматриваются и дополняются, системе CHIPS еще ни одного раза не доводилось применять их.

После того как вся чистая дебиторская задолженность будет погашена, Клиринговая палата проверяет баланс по счету и потом направляет через Fedwire платежные поручения о перечислении средств с расчетного счета на счета участников, уполномоченных осуществлять расчеты, которые имеют чистую кредитовую позицию.

После перевода всех этих платежных поручений системой Fedwire расчет заканчивается и все платежи, произведенные в течении дня, являются окончательно оплаченными. Таким образом, для переводов в системе CHIPS платеж становится окончательным в момент завершения расчета.

Политика цен на услуги

Политика управления риском

Поскольку каждый участник CHIPS начинает день с нулевым сальдо, участники должны предоставлять друг другу кредит, что бы иметь возможность рассчитываться между собой. Однако, каждый участник CHIPS ограничивает свой кредитный риск, обусловленный любым другим участником, частично установлением лимита на чистую сумму кредита, который он готов предоставить другому участнику в процессе отправления и получения платежей (так называемый двусторонний кредитный лимит). Участник может установить этот лимит на нулевом уровне и в любое время изменить его величину.

Как дополнение к двусторонним кредитным лимитам существует установление Клиринговой палатой для каждого участника обязательное ограничение на размеры его чистого дебетового сальдо в пределах CHIPS. Это ограничение определяет общую (многостороннюю) чистую дебетовую позицию отдельного участника относительно остатка участников CHIPS. Граничная величина чистого дебетового сальдо каждого из участников приравнивается к 5 процентам от суммы двусторонних кредитных лимитов, установленных для него другими участниками; при изменении двусторонних кредитных лимитов изменяется с однодневным опозданием и этот предел.

Управление риском ликвидности между участниками CHIPS осуществляется такими методами:

- во-первых, участники обязаны поддерживать обоснованный уровень ликвидных активов. Президент NACHA уполномоченный проверять финансовые отчеты любого участника и требовать от него повышения ликвидности учреждения, если появляются волнения относительно возможного возникновения проблемы ликвидности;

- во-вторых, CHIPS обеспечивает в режиме “on-line” систему запросов в реальном времени, которая позволяет любому участнику следить за своей чистой позицией и своими потенциальными потребностями в ликвидных средствах;

- в-третьих, Клиринговая палата ограничивает максимальную сумму ликвидных средств, в которых отдельный участник может почувствовать потенциальную потребность, путем установления граничной величины чистых дебиторских позиций участников;

- в-четвертых, для минимизации рисков ликвидности, которые могут возникнуть в результате операционного сбоя, предусмотрено обязательное создание резервных терминалов и повышение операционной надежности системы;

- и, наконец, в случае неплатежеспособности любого участника расчетов в системе осуществляется по правилам распределения убытков. Это предусматривает, что для покрытия резерва, возникающего в этом случае, среди остальных участников будут разделены «дополнительные обязательства по расчетам» в зависимости от их двусторонних кредитных лимитов относительно этого неплатежеспособного участника. Такие потенциальные обязательства по расчетам должны иметь обеспечение.

Если участник системы, который выполняет свои основные обязательства, не сможет выполнить дополнительные, его обеспечение может быть использовано для получения ликвидных средств. Процедуры CHIPS предусматривают наличие достаточного обеспечения для покрытия в любой момент невыполненных обязательств наибольшего чистого дебитора системы.

Автор статьи

Читайте также: