Что делать со страховкой которую навязывает банк клиенту

Обновлено: 26.07.2024

Банки, раздавая кредиты, правдами и неправдами добывают подписи клиентов заодно и к договорам страхования. Интернет свидетельствует, что в кредитных документах порой находят даже страховки от укусов клещей.

Эта деятельность приносит банку двойную выгоду: за нового клиента банк получает от страховщика агентские, а если клиент не сможет платить — и возмещение по страховому случаю. Оплачивают столь выгодное сотрудничество граждане, нуждающиеся в кредите, — хотя хотели бы получить деньги, а не расстаться с ними.

Горькая правда

Получить кредит без ненужной страховки, хотя бы одной (обычно это страхование жизни и здоровья), — невозможно. Да, все законы на вашей стороне и нет никакой обязанности брать кредит вместе со страховкой.

- Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону (п. 2 ст. 935 ГК РФ).

- Никого нельзя заставлять заключать договор, договор заключается только по добровольному согласию (п. 1 ст. 421 ГК РФ).

- Банк не имеет права отказать в выдаче кредита по причине того, что клиент отказывается от страховки. Позиция «не дадим кредит, если не возьмёте страховку к нему» незаконна (п. 2 ст. 16 ЗоЗПП).

Но когда вы все это процитируете банковским работникам, с вами охотно согласятся — после чего откажут в выдаче кредита. У менеджеров есть свои резоны (например, план по продаже страховок), а излагать причины отказа банк не обязан. То, что вас заставили, вы доказать не сможете, поскольку все документы тщательно оформлены как добровольное страхование — поставив свою подпись, вы это подтверждаете.

Так что, если вам нужны деньги, страховку придется взять.

Реальный шанс

…А после можно грамотно от нее отказаться.

С лета 2016 года Банк России установил требования к условиям добровольного страхования (а то, которое навязывают банки, как раз добровольное). Теперь в любом договоре страхования должно быть указано, что гражданин может отказаться от страховки в течение 5 календарных дней с даты подписания договора (п. 1 Указания Банка России № 3854-У).

Эти 5 дней неофициально называют «периодом охлаждения». Страховая обязана вернуть вам почти все деньги, что вы заплатили по договору (эти деньги еще называют страховой премией). С вас вычтут небольшую сумму — плату за те несколько дней, что вы успели «попользоваться» страховкой.

Если последний день возврата пришелся на выходной/праздники, срок продлевается на еще 1 день — ближайший рабочий

(ст. 193 ГК РФ)

Каким образом возвращаются деньги?

Деньги должны прийти в течение 10 дней после получения вашего заявления (п. 8 УБК № 3854-У) на указанные вами реквизиты.

- У вас есть право получить деньги на любую карту/счет или даже наличными. Но, как правило, страховая возвращает деньги на тот счет, с которого получила платеж.

- Чаще всего это счет, открытый на ваше имя при выдаче кредита. На него банк начисляет выданные кредитные средства. Заодно банки уговаривают клиента и на то, чтобы заплатить за него страховку: это позволяет увеличить сумму вашего кредита (и начислить больше процентов).

- Итого страховая получает перевод с вашего счета, а при отказе от страховки шлет деньги обратно вам же. Если страховку платил за вас банк и вы хотите снизить сумму кредита, вы должны самостоятельно перевести эти деньги банку.

Как оформить отказ

Итак, вы заключили 2 договора (кредитный и страховой), кредит вас устраивает, а вот договор страхования вы хотите расторгнуть, деньги вернуть.

- Найдите страховщика и в течение 5 дней после подписания документов в банке подайте заявление об отказе от договора страхования. Для верности можно взять с собой друга — будет свидетелем того, что вы пытались подать заявление вовремя.

- Заполните готовый бланк (скачайте на сайте или получите в офисе) либо напишите свое заявление, если у компании вдруг нет бланков. В двух экземплярах: один страховщику, один себе.

В шапке: ФИО главы отделения, название страховой, ваши ФИО и паспортные данные, ваши адрес и телефон.

По центру страницы: «заявление об отказе от договора страхования».

В тексте: сообщите, что отказываетесь от договора страхования (номер, дата заключения) и требуете возвратить вам страховую премию на основаниях, изложенных в Указании Банка России № 3854-У. Отметьте, копии каких документов приложили к заявлению. Уточните, каким способом хотите вернуть деньги (наличными, на свой счет или счет банка).

- Предъявите паспорт, договор страхования, страховой полис. Копии договора и полиса — вместе с квитанцией, подтверждающей уплату страховой премии — нужно отдать вместе с заявлением.

- Требуйте оставить на вашем экземпляре заявления отметку о его получении: дату, печать, подпись сотрудника.

- Оформите письмо на почте как заказное, с уведомлением, с описью вложения.

- В конверт вложите 5 документов: заявление о возврате, копии договора страхования, страхового полиса + квитанцию об уплате страховки, опись вложения. На копиях напишите «копия верна», распишитесь и поставьте дату.

- Адресов у фирмы может быть несколько: юридический, по месту вашей работы и тот, что указан в договоре. Выбирайте последний. Если с ним что-то не так — юридический (можно узнать по базе ЕГРЮЛ).

- У вас на руках должны остаться 2 документа: копия описи вложения и уведомление (придет к вам почтой после передачи письма работодателю). Дата на уведомлении — дата приема вашего заявления. Через 14 календарных дней вы считаетесь уволенным и на работу больше ходить не обязаны.

Куда обратиться, если страховая не возвращает деньги

1. Контролирующие органы

С ними можно связаться тремя способами: прийти лично, написать письмо или оставить жалобу через электронную приемную (придется поискать, они скрываются под разными названиями — «прием обращений граждан», «написать нам» и т. д.). Ответ вам должны дать в течение 30 календарных дней после получения (ст. 12 59-ФЗ).

-

(он же Банк России) защищает застрахованных лиц и рассматривает жалобы на страховые компании. следит за соблюдением закона «О защите прав потребителей». Человек, которые оформил страховку — потребитель соответствующей услуги, от которой можно отказаться согласно ст. 32 ЗоЗПП, поэтому обратиться можно и в отделение Роспотребнадзора в своем регионе.

Если выбрали электронную приемную, сначала напишите и сохраните документ на своем ПК. Связь может оборваться, сайт зависнуть, и вы потеряете с трудом составленное обращение.

2. Суд

Вернемся к правде жизни: если страховая уперлась и решила не возвращать вам деньги, не факт, что контролирующие органы смогут помочь.

Обязательно ли оплачивать страховку при получении кредита

По закону Федеральный закон от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)» , обязательно надо застраховать только имущество, заложенное по договору об ипотеке. Это может быть недвижимость, купленная на кредитные деньги, или любая другая. Важно лишь, что она выступает гарантом возвращения денег банку.

Страхуется именно сам объект — от разнообразных повреждений. Если заёмщик этого не сделает, банк может самостоятельно оформить полис, а потом возложить расходы на клиента. Такие действия законны, так что лучше оплатить страховку самостоятельно. Вряд ли банк будет искать выгодные тарифы.

Все остальные виды страхования — добровольные. Это не значит, что они бесполезные. С полисом, например, иногда можно получить более низкую процентную ставку. Тем не менее решение всегда остаётся за клиентом. Сотрудник банка должен Обзор практики рассмотрения судами споров, возникающих из отношений по добровольному личному страхованию, связанному с предоставлением потребительского кредита / Верховный суд РФ объяснить, что от услуги можно отказаться.

Как вернуть страховку по кредиту

Есть два варианта, когда можно вернуть все затраты на полис или их часть:

- Отказаться от страховки, когда вы по каким-то причинам её всё-таки купили, а потом передумали.

- Вернуть часть затрат на полис, если вы оформили его на весь срок кредита, но вернули долг досрочно. В этом случае получается, что часть денег была потрачена зря, ведь займа больше нет.

Разберёмся с каждым из них.

Как отказаться от страховки

Бывает, что сотрудник банка недостаточно честен с клиентом и оформляет полис как обязательный. Или кредит не выдают без страховки. Или заёмщик просто невнимательно подписывал документы. Случаи бывают разные, но ситуация небезнадёжна.

У клиента есть Указание Банка России от 20 ноября 2015 года № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» 14 дней, чтобы передумать. Это так называемый период охлаждения. Он был введён именно потому, что люди часто оказывались со страховкой, оформленной без их ведома или под давлением менеджера. А так у них остаётся две недели, чтобы прийти в себя и оформить возврат.

Если у вас возникла такая необходимость, обращайтесь в страховую. Вы должны предъявить:

- заявление в свободной форме о намерении отказаться от страховки, в бумаге надо указать способ получения денег и реквизиты, куда их перевести, если вы выбрали безнал;

- копию полиса;

- копию паспорта;

- копию чека об оплате страховки.

Лучше подавать заявление так, чтобы у вас была возможность потом подтвердить факт обращения. Если относите документ лично, печатайте его в двух экземплярах. Один вы отдадите, на второй требуйте поставить отметку о приёме с датой. Или можно послать бумаги заказным письмом с описью вложения.

Вернуть деньги страховщик должен в течение 10 дней. Если договор уже действовал, из суммы вычтут стоимость полиса за эти дни. При препятствиях со стороны страховой оперативно жалуйтесь в Роспотребнадзор или Центробанк.

Как вернуть часть затрат на полис при досрочном погашении страховки

Здесь многое зависит от того, когда был заключён договор — до 31 августа 2020 года или после. Если после, то всё будет очень просто. Страховщик обязан Федеральный закон от 27 декабря 2019 г. № 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона „О потребительском кредите (займе)“ и статью 9.1 Федерального закона „Об ипотеке (залоге недвижимости)“» возвратить деньги за полис за те месяцы действия, когда кредит уже погашен.

Чтобы вернуть часть средств, подайте в страховую заявление, копии паспорта, полиса и чека об оплате — всё как в предыдущем пункте. Это сработает, если страхование добровольное, оформлено при получении кредита и страховых выплат не было. Вернуть деньги должны в течение семи дней.

Если полис оформлен до 31 августа 2020 года, таких обязательств у страховой нет. Но если страховое возмещение привязано к сумме кредита, то договор прекращается, когда долг погашен. В этом случае ситуация небезнадёжная. Деньги за оставшиеся дни можно попытаться Обзор практики рассмотрения судами споров, возникающих из отношений по добровольному личному страхованию, связанному с предоставлением потребительского кредита / Верховный суд РФ вернуть.

Сначала подайте заявление в страховую, как это было описано ранее. Если в выплатах отказывают, следующий шаг будет зависеть от суммы. Если к возврату полагается менее 500 тысяч рублей, сначала надо обратиться к финансовому уполномоченному, если и он не поможет, то в суд. При сумме более 500 тысяч можно идти сразу в суд.

Кажется, уже все знают, что банки не имеют Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ права навязывать страховку. Обязательна она, только если вы берёте кредит, обеспеченный залогом имущества. Например, при покупке квартиры в ипотеку нужно застраховать Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 02.08.2019) «Об ипотеке (залоге недвижимости)» её от повреждений. В остальном получение полиса — дело добровольное.

Но здесь есть три важных момента.

Без страховки кредит могут не дать

Банк стремится заработать побольше и в то же время старается защититься от невозврата денег. Оформление полиса позволяет убить двух зайцев разом. Без страховки кредит могут просто не выдать. В конце концов, банк не обязан отчитываться, почему вам не одобрили заём.

Если вы всё-таки поддались на уговоры и оформили полис, у вас есть 14 Указание Банка России от 20.11.2015 N 3854-У (ред. от 21.08.2017) дней, чтобы отказаться от него.

Вы можете не заметить, что вам оформили страховку

Бывает, что люди подписывают договор о страховке в общем пакете документов, просто не подозревая об этом. Чтобы не попадать в такую абсурдную ситуацию, внимательно читайте договор. Все страницы.

В крайнем случае у вас есть те же 14 дней для отказа.

Со страховкой кредит бывает выгоднее

Навязывать страховку банк не имеет права, а вот простимулировать вас её оформить — вполне. Допустим, предложить меньший процент. При долгосрочных кредитах экономия может быть внушительной.

Но не спешите заключать договор с той компанией, которую предлагает вам банк. Обычно у каждого кредитного учреждения есть несколько аккредитованных страховых компаний, и цены у них могут существенно отличаться. Рассмотрите варианты и выберите выгодный.

2. СМС-информирование

Обычно за СМС-информирование берут немного, но регулярно. А в итоге получается обидная сумма. Имейте это в виду, прежде чем согласиться на подключение.

3. Автоплатёж

Брат СМС-информирования, который может быть полезным, а может просто тянуть из вас деньги. Спору нет, это удобно, когда вам не надо регулярно садиться и рассылать деньги по разным счетам. Они сами спишутся и уйдут куда надо. Но хорошо, если вы соглашаетесь платить за эту услугу осознанно.

4. Кредитная история

В банке вам могут предложить проверить кредитную историю. За деньги, разумеется. Вот только дважды в год вы можете сделать это абсолютно бесплатно. Для этого нужно обратиться в бюро кредитных услуг, где хранятся нужные записи.

Всё это сейчас можно сделать через интернет. Как именно — читайте в инструкции Лайфхакера.

5. Карта

Раньше банки охотно брали комиссии. Например, если вы приходили за кредитом, с вас могли взять деньги за рассмотрение заявки, за открытие счёта, куда придут средства, и так далее. Но потом в дело вмешалось государство и запретило Информационное письмо Президиума Высшего Арбитражного Суда РФ от 13 сентября 2011 г. N 147 Об обзоре судебной практики разрешения споров, связанных с применением положений Гражданского кодекса РФ о кредитном договоре требовать плату за операции, которые по умолчанию входят в процесс. Скажем, нельзя получить кредит без рассмотрения заявки, платить за это отдельно — абсурд.

Брать деньги можно только за самостоятельные услуги — те, что приносят дополнительную выгоду.

Поэтому теперь банки нередко предлагают что-нибудь ещё в комплекте с операциями, за которыми вы собственно пришли. Например, получить кредитную или дебетовую карту. По официальной версии, они выдаются в качестве бонуса. Но плата за обслуживание ненужного пластика подарком не покажется.

6. Комиссии

Комиссии за операции, без которых невозможно оказать услугу, незаконны. Но это не значит, что их не продолжают под шумок навязывать. В конце концов, если вы не возмутитесь и не пожалуетесь, о нарушениях никто не узнает. Поэтому отслеживайте этот момент.

Но есть и вполне законные комиссии. Например, вы решили внести досрочный платёж по ипотеке. По договору вы должны уведомить об этом банк за 10 дней, но ждать не хочется. За то, чтобы пойти вам навстречу и зачислить деньги уже сегодня, с вас имеют право взять комиссию. Учитывайте это, когда хотите от учреждения чуть больше, чем положено вам по договору. Иногда это акт доброй воли, иногда — оплачиваемая услуга. Навязанной её называть не всегда правильно, но иметь это в виду стоит.

Сейчас при оформлении кредита банки навязывают заемщикам страховки. Не потратишься на полис — большой риск не получить деньги или взять заем по повышенной ставке. Банк России подготовил проект указания, который регулирует продажу полисов добровольного страхования при выдаче кредита. Сэкономит ли это средства людей?

«Почему вы переживаете, что страховка включается в сумму кредита? Наоборот, это хорошо. Вам не нужно тратить деньги на полис, банк оплатит его за вас», — такой ответ менеджера услышали наши «тайные покупатели», когда узнали, что банк не просто навязывает страховку, но еще и продает ее в кредит. Мониторинги финансового рынка КонфОП проводит регулярно, поэтому проблемы заемщиков нам известны. В случае со страховками потребители приобретают за немалые деньги совершенно бессмысленный для себя продукт.

Что изменят меры, которые предлагает Банк России? Попробуем разобраться.

Полное информирование и возможность вернуть часть страховой премии

Каждый месяц банки выдают россиянам больше миллиона потребительских кредитов. Эти люди становятся не только заемщиками, но и застрахованными. Покупка страховки — непременное условие выдачи денег. Что само по себе странно и можно сравнить с отказом магазина продать воду, если не возьмете еще и чипсы.

В проекте указания «О минимальных (стандартных) требованиях к условиям и порядку осуществления добровольного страхования жизни и здоровья заемщика при предоставлении потребительского кредита» содержится ряд новелл, направленных на то, чтобы сделать жизнь граждан проще. Вот основные из них и мое представление о том, как они изменят жизнь банковских клиентов.

- Предложение ЦБ: информировать заемщиков о перечне страховых услуг с указанием страховых рисков, стоимости полиса, праве отказаться от страховки и вернуть заплаченные за нее деньги при досрочном погашении кредита, сроках страховой выплаты (они не могут превышать 30 дней).

Результат: заемщик будет располагать важными сведениями о страховании и принимать взвешенное решение о том, стоит ли ему покупать полис. Сейчас, как показывают исследования КонфОП, страховку часто включают в тело кредита по умолчанию. Представляете, какой сюрприз для заемщика, когда он видит, что ему выдали сумму больше или меньше запрашиваемой (эта разница = стоимость полиса)!

- Предложение ЦБ: установить точный перечень страховых рисков. Среди них — установление заемщиком инвалидности I и II групп, смерть в результате несчастного случая или болезни.

Результат: получить деньги от страховщиков станет проще. Я, как и вы, наверное, не раз обращал внимание на размытость формулировок в договорах, содержащих к тому же много исключений, то есть таких событий, при которых денег не положено. Как итог — в сегменте страхования заемщиков самые низкие выплаты. Например, в 2018 году страховые компании собрали больше 59 млрд рублей премий, а выплатили по итогам 12 месяцев всего 5,2 млрд рублей. В 2019 году эти показатели составили 91,8 млрд и 7,3 млрд рублей соответственно.

Но обратите внимание! По указанию ЦБ, выплаты не получить, если заемщик умер в результате алкогольного опьянения или употребления наркотиков.

- Предложение ЦБ: не допустить, чтобы дата окончания полиса превышала срок действия кредитного договора.

Результат: я думаю, у заемщиков, которые досрочно расплатились с банком, станет меньше проблем при возврате части страховой премии. Сейчас есть прецеденты, когда им отказываются возвращать деньги за полис. Говорят, что он продолжает действовать вне зависимости от кредитного договора. А вы знаете, во сколько обходится страховка заемщику?! По данным нашего мониторинга, в банках при кредитовании на сумму 400 тыс. рублей на два года она может стоить от 24 тыс. рублей и более, причем оплачивается сразу за весь период.

- Предложение ЦБ: указывать в договоре страхования информации о 14-дневном периоде охлаждения, в течение которого от страховки можно отказаться.

Результат: предупрежден — значит вооружен. Полагаю, желающих вернуть страховку при здравом изучении договора окажется немало. Сейчас люди могут не знать о такой возможности.

Почему страховка вредит финансовому здоровью

Предложения Банка России направлены на улучшение ситуации с кредитным страхованием, но мы считаем, что этих мер недостаточно. С чем может столкнуться заемщик?

- Невозможность увидеть страховой договор до его подписания.

- Включение страховки в тело кредита.

- Сильное повышение процентной ставки по кредиту при отказе от страхования, на 5% и более.

Необходимо сделать эти страховки действительно добровольными: то есть исключить на стадии консультирования и оформления кредита предложение и тем более навязывание любых страховых программ. Ведь этот финансовый продукт обладает всеми признаками токсичности, поскольку:

- банки, которые продают страховки, получают от страховых компаний почти до 70% комиссий, что является для них мотивацией продажи полисов заемщикам;

- выплаты по кредитному страхованию не превышают 9—10%. То есть 90% собранных премий распределяется между страховыми компаниями и банками, а потребителям почти ничего не достается.

Сейчас у нас нет добровольного страхования, а есть принудительная доплата за кредит.

Помоги себе сам

Я считаю, что сейчас заемщикам лучше брать кредит без страховки. Исключение — обязательное страхование предмета залога при ипотеке. Да, ставка в таком случае может быть выше, но это не всегда означает, с учетом дороговизны полисов и их продажи в кредит, существенное увеличение ежемесячных платежей.

Иногда менеджеры утверждают, что страховка не выдается вместе с кредитом. А заемщик, придя домой и изучив все документы, обнаруживает, что его обманули и оплачивать придется и долг, и бесполезный полис.

Так что нужно читать договор и изучать график платежей, не отходя от кассы, прямо в офисе банка. Это повышает шансы быстро заметить ложь и отказаться от навязанных услуг. Если не чувствуете себя уверенно в финансовых вопросах, берите на сделку знакомого, который разбирается в теме и уверен в себе. И еще нужно записывать Ф. И. О. менеджера, который вас консультирует, и беседу с ним. Это пригодится, если потом придется подавать жалобу регулятору на кредитное учреждение.

Мнение автора может не совпадать с мнением редакции

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Чем доступнее становится кредитование, тем больше банковские клиенты узнают о своих правах и возможностях. Например, раньше страховка по любой из ссуд (потребительский кредит, кредитная карта, ипотека и др.) считалась сопровождающей услугой, от которой нельзя было отказаться. Сегодня же заемщик против называния полисов, а отказ от страховки по кредиту — нередкое явление. Рассмотрим, что на этот счет говорит закон и банковская практика.

Что дает страховка по кредиту?

Страхование призвано материально защитить банк и заемщика от последствий непредвиденных ситуаций. Сегодня выделяют четыре основных вида данной услуги:

- Страхование жизни и здоровья — действует в случае болезни или смерти страхователя, когда закрытие долга берет на себя страховая компания;

- Страхование от потери работы — дает возможность не выплачивать банку остаток задолженности;

- Страхование залогового имущества — гарантирует банку компенсации, если предмет залога был поврежден или испорчен;

- Страхование титула — действует, если утрачивается право собственности (например, на жилье).

Обязательными являются только две услуги: страховка авто и недвижимости. Остальные виды страхования — добровольные, и на этих полисах заемщики часто хотят сэкономить. Такой подход объясняется минусами страховки, которые в совокупности могут перевесить все плюсы:

При страховании жизни — материальная защищенность банка и заемщика

Сторонам сложно подтверждать страховые случаи (громоздкая процедура); недостаточный размер выплат

При страховании от потери работы — гарантия выплат финучреждению даже в кризис

Перечень страховых случаев ограничен ликвидацией или банкротством юрлица (увольнение не берется в расчет)

При страховании залога — защита от последний ЧП и разл. инцидентов

В выигрыше чаще остается банк, а заемщику трудно доказать, что в порче имущества нет его вины

Если клиент не видит для себя выгод, он вправе отказаться от полисов по страхованию жизни, титула и от потери дохода. Но насколько реально договориться с банком, кровно заинтересованном в страховке? Рассмотрим позицию закона на этот счет.

Можно ли отказаться от страховки после получения кредита

Долгое время считалось, что страховка — обязательный «атрибут» любого кредита. Однако ГК РФ и Центробанком постановлено: заемщик вправе не только отказаться от полиса, он и вернуть за него деньги. Загвоздка в том, что такому клиенту кредитная организация может вовсе отказать в ссуде, не называя причины.

Но чаще заявителя поставят перед выбором:

- Оформить кредит со страховкой, но под более выгодный процент;

- Отказаться от страховки, но выплачивать большую ставку ежемесячно.

Клиенты опасаются, что кредит без полиса окажется дорогим, поэтому под давлением банка выбирают платить за ненужную услугу. На практике же, более высокий процент может оказаться выгоднее стоимости полиса. Так, в отдельных страховка составляет до 50% от размера всего кредита.

Если же заемщик решает взять ссуду без страховки, он должен соблюсти условия:

- Возможность вернуть деньги указывается в договоре. Если документального подтверждения нет, возврата средств сложно добиться через суд.

- С 01.01.2018 вернуть полную стоимость полиса можно в течение 14 календарных дней с момента заключения договора (т.н. период охлаждения), если не наступил страховой случай.

- Частично вернуть стоимость полиса можно, досрочно погасив задолженность перед банком.

- Вернуть страховку могут лишь заемщики, у которых нет просрочек по выплатам.

Важный нюанс касается размера выплат — полного или частичного. Если на момент отказа от страховки полис еще не начал действовать, клиент возвращает себе полную стоимость. Если же договор о страховании вступил в силу, компания вычтет сумму за то время, что заемщик находился под ее материальной защитой.

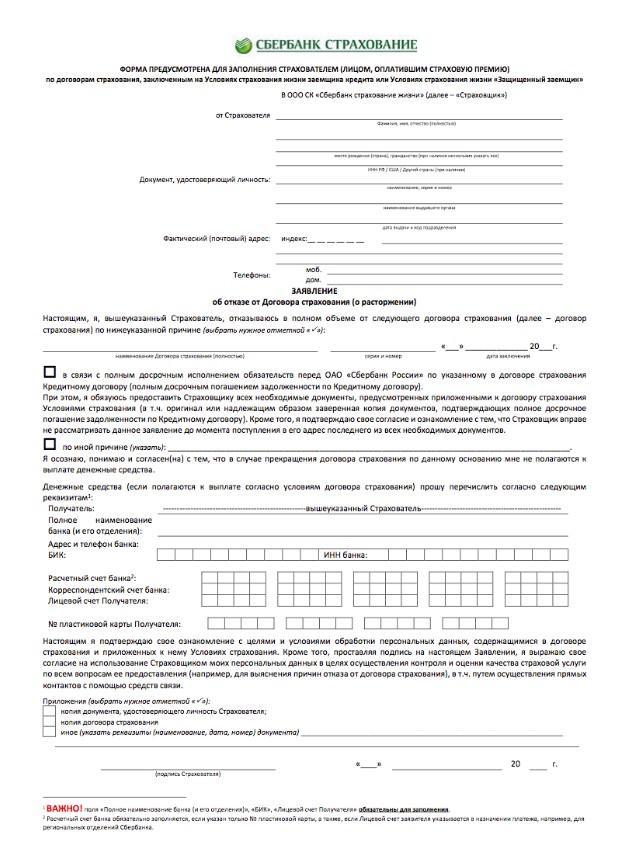

Как отказаться от ненужной страховки Сбербанка?

Сбербанк, будучи крупным кредитором, ко всей продуктовой линейке прилагает полис. На примере банка рассмотрим, что делать клиенту, решившему отказаться от дополнительной услуги:

- Явиться в любое из отделений Сбербанка и попросить бланк заявления по отказу от страховки (допускается написать документ полностью от руки). В нем указывается: наименование страховой компании, адрес, персональные данные и реквизиты.

- Подготовить пакет бумаг, включающий: копию паспорта, копию кредитного договора, копию полиса, справку о том, что у заемщика не имеется открытых долгов перед банком. Приложить к документам заявление.

- Представить документы в отделении Сбербанка или отослать их по почте, заказав уведомление о вручении.

- Дождаться решения Сбербанка по заявлению и последующего зачисления средств.

- Если пакет бумаг отказываются принять, клиент вправе написать жалобу руководству финучреждения, а в крайнем случае — обратиться напрямую в Центробанк, Роспотребнадзор или Прокуратуру.

Опытным заемщикам известно, что от страховки можно отказаться и в момент заключения кредитного договора. Для этого необходимо:

Важный нюанс: если в договоре, подписанном заемщиком, страхование значилось добровольным, вернуть деньги за полис будет трудно. А вот отсутствие всякого пункта о страховке — серьезный повод обратиться в суд (об этом ниже).

Как написать заявление на возврат страховки?

В каждом финучреждении принят типовой бланк для заявления — именно его заполняет и подписывает заемщик. В Сбербанке такой документ включает:

- ФИО, паспортные данные, адрес и телефон страхователя;

- Серия и номер страхового договора, дата его заключения;

- Причины, по которым лицо отказывается от страховки (нужно выбрать один из вариантов): нет нужды в договоре страхования; в условия страхования обнаружены неприемлемые пункты; иные причины;

- Реквизиты для перечисления средств от стоимости страховки;

- Подпись страхователя и дата подачи заявления в финучреждение.

Образец отказа от страховки, принятого в Сбербанке, представлен ниже:

Как вернуть страховку, если ее навязали?

1 января 2018 года Центробанк выпустил новое указание, продлевающее «период охлаждения». Теперь в срок до 14 дней, наступивших с момента подписания договора, заемщик вправе вернуть полную стоимость страховки. Если претензия поступает позже, страховщик частично возмещает сумму полиса — за вычетом времени, что страховка реально действовала.

Требовать возврата можно двумя путями:

- Обратившись в банк с письменной просьбой;

- Через судебное разбирательство.

Начать всегда стоит во внесудебном порядке, причем с анализа имеющегося договора. Итак, если вы считаете, что страхование вам навязали, то:

- Внимательно перечитайте договор с финучреждением, включая сопутствующие документы.

- Если все условия четко прописаны, от идеи взыскать с банка стоимость полиса придется отказаться.

- Если об отказе от страхования не упомянуто, смело обращайтесь в банк с претензией и требованием освободить вас от выплат.

Дальнейшие действия будут зависеть от реакции банка. Как показывает практика, на подобные жалобы клиентам отвечают отказом.

Если банк не возвращает деньги за страховку

Если обращение в банк не дало результатов, заемщик вправе обратиться с исковым заявлением в суд. Для этого нужные следующие документы:

- Кредитный договор;

- Страховой договор (полис);

- Отказ финучреждения в письменной форме.

Содержание иска может сводиться к одному из двух нарушений со стороны банка — в договор были изначально включены несправедливые условия или заемщику были навязаны дополнительные услуги. При этом факт нарушения нужно доказать: например, записать беседы с сотрудниками организации на диктофон.

Взыскать с банка стоимость полиса проще с помощью адвоката. Более компетентный в нюансах юриспруденции, такой специалист детально разберет условия страхования, подготовит иск и будет представлять интересы клиента в суде. Как показывает практика, выиграть дело реально. Так, российские заемщики неоднократно доказывали, что стоимость страховки без их ведома включалась в структуру минимального платежа.

Автор статьи

Читайте также: