Что должен знать потенциальный вкладчик выбирая банк для размещения своих денег

Обновлено: 26.07.2024

Итак, вы решили открыть банковский вклад. Обычно на этом этапе возникает множество вопросов. На какие параметры вклада нужно обратить особое внимание? Как распознать подводные камни у выбранной программы? Какой банк выбрать?

Мы подготовили для вас чек-лист, который даст ответы на ваши вопросы и облегчит процесс выбора.

1. Определите свою цель и выберите вид вклада

В зависимости от ваших целей нужно выбрать тот или иной тип вклада. На банковском рынке принято выделять три основные программы депозита: сберегательный, пополняемый и расчетный.

Первый вид вклада будет удобен для тех, кто хочет получить максимальный доход. Обычно по этой программе устанавливают самые высокие проценты. Из недостатков – вы не сможете пополнять депозит и снимать деньги, когда захотите.

Для тех, кто хочет накопить деньги как можно быстрее, подойдет пополняемый вклад. Его название говорит само за себя – вы можете постоянно докладывать на депозитный счет деньги и тем самым приумножать свой доход.

Последний вид вклада удобен тем, что с него всегда можно снять деньги. Однако за это придется отплатить низкой процентной ставкой и, как следствие, меньшим доходом.

2. После этого ознакомьтесь с условиями

После выбора программы уделите время тому, чтобы изучить и сравнить условия депозита. Самыми важными показателями считаются:

- процентная ставка,

- срок вклада,

- возможность пополнения/снятия.

Расскажем о каждом из них подробнее.

Процентная ставка

Чем выше процентная ставка, тем больший доход вы получаете. При этом ее размер напрямую связан с ключевой ставкой Центробанка РФ, поэтому из-за колебаний она может меняться. Также на ее изменения могут влиять сроки и сумма депозита. Все эти условия обязательно должны быть прописаны в договоре с банком.

Отдельно изучите условия по начислению процентов. В зависимости от выбранной программы они могут приходить каждый месяц, квартал или год.

Если ваш вклад подразумевает капитализацию процентов, то доход будет поступать на счет депозита. Такой способ получения средств считается большим плюсом, ведь с увеличением суммы вклада будет расти и ваша прибыль!

Если проценты будут поступать на карточный счет, то заранее уточните стоимость выпуска и обслуживания карточки.

В зависимости от срока хранения можно поделить вклады на срочные, бессрочные и с продлением. В первом случае срок депозита будет определен заранее, во втором – заканчивается в момент снятия средств, в третьем – клиент может продлевать его по завершении.

Зачастую процентная ставка зависит от срока хранения депозита. В чем вообще заключается механика вклада?

После получения денег от вкладчиков банк может выдавать их своим клиентам под определенный процент. Это позволяет оставаться в плюсе обеим сторонам – банк получает прибыль, с которой затем делится с вкладчиками.

При открытии расчетного вклада срок хранения определить нельзя, ведь человек может прийти за деньгами в любой момент. Это означает, что банк не может в полной мере использовать полученные средства. Отсюда и низкая процентная ставка.

Пополнение/снятие

Как мы уже писали выше, не все банковские программы предполагают пополнение счета и снятие средств. Если у вас именно такой вклад, то за нарушение правил вам будут полагаться санкции. Это могут быть штрафы за досрочное расторжение договора и потеря накопленных процентов.

Если вы заранее знаете, что вам придется как-то воздействовать на сбережения, лучше выбрать соответствующую программу.

3. Последний шаг – выберите банк

При выборе банка обратите внимание на несколько важных моментов.

В первую очередь это его надежность. Изучите информацию о величине активов и прибыли банка, почитайте отзывы клиентов.

Самый важный показатель надежности банка – его регистрация в государственной системе страхования вкладов. Это обеспечивает гарантию того, что ваши сбережения до 1,4 млн рублей будут застрахованы и точно не пропадут.

Банковские депозиты являются классическим инструментом вложения денег. Вклад — наименее рискованное средство сохранения и накопления личного капитала, если выбраны надежный банк и выгодная процентная ставка. О том, как выбрать надежный банк и получить хорошую доходность по депозиту пойдет речь в статье.

Как выбрать банк для вклада

Решить куда вложить образовавшиеся излишки денег, чтобы их сохранить и приумножить, непростая задача.

Депозит в банке поможет уберечь собственные накопления от инфляции и накопить сумму на дорогостоящую покупку. Заработать большие деньги на вкладах не получится.

Для того, чтобы определиться в какой банк отдать свои сбережения нужно:

- Подобрать для себя несколько надежных банков, доступных для посещения и имеющих удобный сервис;

- Определить тип вклада и валюту;

- Выбрать из списка банков тот, который обеспечивает лучшую доходность, посмотрев актуальные процентные ставки по каждой кредитной организации.

Критерии выбора надежного банка

Выбор банка для открытия депозита только на основании высокой ставки по процентам увеличивает риски потери всех вложенных средств. Повышенный процент по вкладам предлагают банки, испытывающие дефицит собственных средств. В то же время надежный и крупный банк может так же давать высокую ставку по депозитам по следующим причинам: привлечение денег для финансирования конкретного проекта, увеличения объемов кредитования или при расширении рынка для привлечения клиентов.

Для того, чтобы выбрать надежный банк, предлагающий хорошую доходность по вкладу, нужно оценить финансовое учреждение по нескольким критериям:

- Участие в системе страхования вкладов, наличие лицензии на ведение банковской деятельности;

- Время существования финансовой организации, финансовые показатели, развитость филиальной сети;

- Наличие сведений о собственниках банка;

- Места, занимаемые банком в рейтингах;

- Отзывы клиентов.

Участие в системе по страхованию вкладов

Перед тем как отдавать деньги в банк нужно уточнить, входит ли он систему по страхованию вкладов.

По законодательству все вклады до 1,4 млн. рублей в банках, входящих в систему по страхованию вкладов, застрахованы.

Чтобы в случае закрытия банка получить всю вложенную сумму с процентами не стоит вкладывать в один банк более 1,2-1,3 млн. рублей. Если нужно вложить сумму больше 1,3 млн. рублей, лучше разместить вклады в разных банках, чтобы гарантировать себе возврат денег при наступлении страхового случая.

Финансовые показатели, время существования банка

Дату регистрации банка можно найти на сайте Центробанка в разделе «Информация по кредитным организациям». Здесь же есть данные о наличии лицензии на осуществление банковских операций. Чем раньше дата регистрации и лицензии, тем лучше. Если финансовое учреждение существует менее двух лет, то стоит хорошо подумать перед тем как вкладывать деньги в этот банк. Стоит выбирать стабильные, работающие долгое время банки .

Развитость филиальной сети и количество банкоматов говорит о размере банка, его стабильности. Если у банка небольшое число филиалов и банкоматов или они постоянно закрываются, это сигнал о нестабильности кредитной организации.

Из финансовых показателей стоит обратить внимание на:

- Размер уставного капитала;

- Прибыль и объемы оборотных средств;

- Величину активов.

Эти данные можно найти на сайте Центрального банка. Если показатели растут, то это хороший знак. Любые резкие снижения финансовых показателей могут говорить о проблемах у банка .

Сведения об учредителях банка

Информация о собственниках банка обычно всегда есть в открытом доступе на сайте самого банка. Если таких данных нет в свободном доступе, это может быть плохим сигналом, так как скрывать их могут из-за плохой репутации учредителей. Если в состав участников входят крупные российские или иностранные компании это прибавляет надежности банку.

Рейтинги банков

При выборе надежного банка стоит ориентироваться и на его положение в рейтингах. Они составляются по различным показателям – размеру активов, рентабельности, количеству вкладчиков. Лучше ориентироваться на рейтинги по активам и рентабельности.

Список источников, в которых можно посмотреть позиции банка в рейтинге:

Таблица: Топ-10 банков России по величине активов

| Место в рейтинге | Название банка | Активы, руб., октябрь 2016 г. |

|---|---|---|

| 1 | Сбербанк России | 22 769 723 919 |

| 2 | ВТБ Банк Москвы | 9 426 904 850 |

| 3 | Газпромбанк | 5 200 032 570 |

| 4 | ВТБ 24 | 3 214 800 742 |

| 5 | ФК Открытие | 3 159 180 195 |

| 6 | Россельхозбанк | 2 778 068 101 |

| 7 | Альфа-Банк | 2 305 151 731 |

| 8 | Национальный Клиринговый Центр | 1 952 485 449 |

| 9 | Московский Кредитный Банк | 1 346 169 630 |

| 10 | Промсвязьбанк | 1 304 225 270 |

Отзывы

На крупных порталах можно ознакомиться с отзывами о банках и их депозитах. Это поможет собрать информацию о кредитной организации, ее продуктах, узнать о подводных камнях до оформления вклада.

Удобство и обслуживание

Важным показателем является удобство и качество обслуживания. При выборе банка следует учитывать:

- Удобное расположение рядом с домом или работой;

- Скорость обслуживания (оптимально 15 минут на клиента);

- Отсутствие больших очередей;

- Возможность отслеживать счет через интернет;

- Наличие смс уведомлений об изменениях на счете;

- Качество обслуживания, приветливые работники, готовые помочь при любом обращении.

Какие вклады выгоднее

Каждый банк предлагает несколько видов депозитов для физических лиц с разными условиями и процентами. Доходность вложения зависит от срока вклада, возможности пополнения и снятия, типа начисления .

По типам вкладов процентные ставки распределяются следующим образом:

- Самые высокие ставки у вкладов, по которым нет возможности внесения или снятия денег со счета. Такие депозиты подходят, если нужно вложить сумму на определенный период, и она не понадобится раньше окончания срока по вкладу;

- Накопительные вклады с возможностью дополнительных взносов имеют меньший процент, чем депозиты без дополнительных взносов. Такое вложение удобно для накопления денег;

- По расчетным вкладам с дополнительными взносами и частичным снятием процент обычно ниже на 1,5 пункта, чем по накопительным депозитам. Такой вариант удобен тем, кто хочет копить и иметь возможность снимать часть денег.

Более высокую доходность имеют вклады с капитализацией процентов. В отличии от обычной фиксированной ставки, капитализируемый процент начисляется не только на первоначально вложенную сумму, но и на сумму начисленных ранее процентов. Ежемесячная сумма поступления с сложной ставкой постоянной растет.

Для вкладчиков, открывающих депозит онлайн, многие банки предлагают повышенную ставку . Это очень удобно, так как вкладом можно управлять из дома или любого другого места, где есть интернет, вносить суммы и просматривать поступления. Для оформления онлайн вклада необходимо иметь карту банка и телефон, который будет привязан к счету.

Для пенсионеров многие банки предлагают льготные условия или более высокий процент. Для открытия такого вклада пенсионеру нужно помимо паспорта предъявить пенсионное удостоверение.

Для выбора подходящего вклада нужно определить для себя:

- Сроки, когда может понадобиться сумма – чем больше срок депозита, тем больше ставка;

- Цели – будет ли это пополняемый вклад для накопления нужной суммы или это будет разовое внесение, понадобится ли снимать часть суммы;

Какой выбрать вклад – в валюте или в рублях

По рублевым депозитам процентная ставка ниже, чем по валютным в несколько раз. Но рубль менее надежный, чем доллар или евро и может значительно подешеветь. При выборе валюты вклада стоит ориентироваться на два фактора:

- В какой валюте будут потрачены деньги с депозита;

- Ситуация на валютном рынке.

Если деньги копятся на покупку, которая будет осуществляться в рублях, то и открывать вклад следует в рублях, чтобы не потерять на конвертации. Если планируется потратить средства на поездку за рубеж или на другие траты в валюте, то и копить лучше в ней.

При стабильной ситуации в экономике выгоднее иметь депозит в рублях. В обратном случае валюта будет более стабильной и доходной.

Итоги

Из статьи вы узнали, как правильно выбрать банк для депозита, чтобы сохранить и увеличить свои накопления. Для этого нужно:

Действующая в России система страхования вкладов серьезно облегчила вкладчикам выбор банка для вклада – для небольших сумм теперь можно ориентироваться только на проценты. Но что делать, если нужно вложить больше, чем лимит АСВ? И какие проценты сейчас предлагают самые надежные российские банки? Мы разобрались во всех особенностях и поможем вам сделать правильный выбор.

Насколько вообще рискованно делать вклады?

После небольшого перерыва Банк России продолжил отзывать лицензии у банков – только за первое полугодие 2021 года с рынка ушли 28 банков, большую часть которых регулятор лишил лицензий за нарушения. Для вкладчиков это неприятная ситуация, но в большинстве случаев риски преувеличены – все же система страхования вкладов гарантирует, что клиент получит свой вклад обратно даже в случае банкротства банка.

Итак, на банковском рынке осталось 378 кредитных организаций, 340 из которых можно считать банками (это те, у кого есть универсальная лицензия). Всего же в 2021 году с рынка могут уйти 30-35 банков, прогнозируют эксперты – то есть, уже совсем немного. Как правило, речь идет о небольших региональных банках – если говорить о кредитных организациях из первой двадцатки российских банков, их крах маловероятен (как показывает опыт «Открытия», Бинбанка и Промсвязьбанка, государство будет их спасать).

Тем не менее, бдительность вкладчикам терять точно не стоит – розничное кредитование в России растет быстрыми темпами (розничный портфель на начало 2021 года составил около 12 триллионов рублей – почти 12% от ВВП), а доходы населения не растут. Более того, из-за пандемии банки могут столкнуться с волной неплатежей по кредитам – когда заемщики больше не смогут пользоваться кредитными каникулами.

Поэтому понять, какому банку доверить свои сбережения, не так просто. Как рассказал нашему изданию Артем Деев из компании AMarkets, обращать внимание нужно на многое:

Один из важных критериев надежности банка – отчетность финансовой организации за последние несколько лет (промежуток в 2-3 года). Существенное снижение бизнеса, либо большие убытки – важный фактор, как и снижение кредитных рейтингов рейтинговыми агентствами. В России это RusRating, АК&M, «Эксперт РА» и другие, а среди иностранных можно посмотреть информацию в Fitch Ratings, Standard & Poors или Moody’s.

Государство защищает средства вкладчиков, с 2004 года в России действует ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». В случае отзыва лицензии или банкротства, клиенту выплачиваются средства в размере 100% суммы его счетов, но эта сумма ограничена 1,4 млн рублей.

Негативный фактор – обыски и внеплановые проверки, которые проводили ФНС, СК, МВД, Генпрокуратура, Росфинмониторинг или Центробанк, (регулятор очень осторожно использует инструмент проверок, тщательно проверяя поступающие сведения). Также стоит обратить внимание на недостоверность отчетности или нарушения банковских нормативов.

Артем Деев, руководитель аналитического департамента AMarkets.

Если обобщить эти и другие рекомендации, то получится такой перечень информации, на которую нужно в первую очередь обращать внимание при выборе банка:

- банк должен быть участником системы страхования вкладов . В нее входят практически все банки, но перепроверить не помешает;

- размер активов . Здесь все просто – некоторые банки настолько крупные, что Центробанк не позволит им разориться. Примером могут служить 3 частных банка, которые стали проблемными и перешли в собственность государства – «Открытие», Промсвязьбанк и Бинбанк. Их клиенты не потеряли ни копейки с вкладов, а банки не останавливали обслуживание;

- финансовые результаты . Чем больше прибыль банка, тем более эффективна его деятельность и тем больший запас финансовой прочности у него есть. Например, Сбер в 2020 году заработал 760,3 миллиарда рублей – это больше, чем бюджет Московской области или Санкт-Петербурга;

- соблюдение нормативов Банка России . На сайте регулятора есть раздел с данными о банках, там в разделе 3 и 4 формы 135 можно посмотреть, как банк выполняет обязательные нормативные требования;

- информация из отзывов и новостей . Если есть свидетельство того, что банк под какими-то предлогами отказывается вернуть вклад в срок или всячески уговаривает вкладчика переоформить вклад на новый срок, это должно насторожить. Особенно нужно смотреть, не применял ли Банк России особые меры к банку – например, одной из таких мер может быть временный запрет на прием вкладов;

- информация о собственниках . Как показывает практика, надежными можно считать банки, которые принадлежат государству (их большинство в первой десятке), крупным иностранным банкам или крупному бизнесу (вроде «Газпромбанка»). Надежный владелец при необходимости найдет деньги на докапитализацию банка, чего нельзя сказать о небольших банках, принадлежащих не самым влиятельным людям;

- рейтинги, которые присваивают рейтинговые агентства . Есть крупные международные агентства, есть российские – желательно проверить и сопоставить информацию о рейтингах с другими банками.

Что касается процентной ставки по вкладам, слишком высокая ставка должна бы насторожить вкладчика – их обычно устанавливают так называемые «банки-пылесосы», которые столкнулись с проблемами и всячески пытаются привлечь больше денег вкладчиков. Если максимальная ставка у банка выше определенного уровня, ему нужно будет платить больше в АСВ – а это еще больше рисков.

Но в некоторых случаях большую часть из перечисленного можно вообще не учитывать – и при этом особо не рисковать.

Выбираем банк для небольшого вклада

Самое главное, что нужно знать для вкладчиков – система страхования вкладов в России гарантирует возврат всей вложенной суммы в пределах 1,4 миллионов рублей. То есть, если сумма вклада меньше этого уровня, достаточно обратить внимание на такое:

- участвует ли банк в системе страхования вкладов. Проверить можно на сайте АСВ;

- процентная ставка – чем больше, тем лучше;

- наличие офиса банка неподалеку.

Другими словами, даже если какой-нибудь небольшой банк предлагает ставку в 7% годовых, но при этом он имеет лицензию и участвует в системе страхования вкладов – для вкладчиков с суммами до 1,4 миллионов рублей это хороший вариант.

Максимум, чем рискует вкладчик – это его время. Если Банк России примет решение отозвать лицензию у этого банка, вкладчику придется написать заявление на компенсацию из АСВ (обычно их принимают прямо в этом же офисе) и подождать до 3 рабочих дней. Заявление написать можно не раньше, чем через 14 дней после отзыва лицензии, так что вкладчик потеряет примерно 3 недели времени (соответственно, и проценты за эти недели тоже).

Еще нужно учитывать, что 1,4 миллиона – это сумма уже с процентами. То есть, чтобы не потерять их, сумма вклада должна быть чуть меньше. Например, если вклад оформляется на год под 7% годовых, то размещать на нем лучше не более 1,3 миллионов рублей – тогда максимальная сумма вклада с процентами составит 1 391 000 – что почти достигает максимальной суммы возмещения.

С октября 2020 года действуют новые правила страхования вкладов – если на счете или на вкладе на момент банкротства банка лежали деньги от продажи жилья, наследство, соцвыплаты, субсидии или другие социально значимые средства, то максимальная выплата от АСВ составит 10 миллионов рублей (но только если деньги там были менее 3 месяцев). Еще такой же лимит действует для эскроу-счетов, которые открываются для покупки жилья по ДДУ. Но к обычным вкладам эта ситуация отношения обычно не имеет.

На данный момент самые высокие процентные ставки по вкладам предлагают такие банки:

Это именно те предложения, которые не содержат каких-то особых условий и не предполагают начисление процентов по «лесенке». Как видно, даже не самые крупные банки не готовы предлагать высокие ставки – несмотря на то, что Банк России уже повысил ключевую ставку до 5,5% (с 15 июня 2021 года).

Практически все самые выгодные предложения долгосрочные (от года) и не предполагают пополнения вклада или его частичного снятия, что лишает вкладчика гибкости при управлении своими сбережениями. Но все равно даже при таких условиях на вкладе можно заработать – главное успеть оформить вклад до того, как проценты в очередной раз снизятся.

Вкладываем по-крупному

Ситуация для крупных вкладчиков уже сложнее – АСВ гарантирует возврат только 1,4 миллионов рублей, но по самым выгодным предложениям банки устанавливают куда большие минимальные суммы вкладов. Чтобы не прогадать и не лишиться своих сбережений, нужно более ответственно подойти к выбору банка.

Один из вариантов – обратиться к рейтингам. Например, российская версия журнала Forbes каждый год составляет рейтинг самых надежных банков России. Там учитываются самые разные индикаторы – наличие рейтингов от авторитетных агентств, размер активов, другие показатели.

Ожидаемо первое место в рейтинге занял Сбер – у него и активы крупные, и международные рейтинги неплохие (что и говорить о российских рейтингах). Что интересно, Forbes по-прежнему считает крупнейший частный банк – Альфа-Банк – недостаточно надежным, отдав ему 4 звезды из 5 и только 27 строчку рейтинга.

Среди лидеров оказались как привычные Сбер, Райффайзенбанк и Росбанк, так и достаточно экзотичные ИНГ-Банк, HSBC-Банк, или Bank of China. Крупные государственные банки вроде ВТБ или Газпромбанка получили по 5 звезд, но расположились ниже 10-й строчки.

Учитывая все это, можно составить десятку самых надежных банков России по состоянию на 2021 год. Выглядеть она будет так:

Соответственно, чем крупнее банк, тем меньше он предлагает своим вкладчикам. Крупные ставки тоже не говорят о многом – например, в Россельхозбанке ставка в 6% годовых доступна при оформлении вклада на 1095 дней. И учитывая все риски, отдавать деньги в управление банку на 3 года может быть не лучшим решением. Тем не менее, вряд ли хотя бы один из этих банков в эти 3 года окажется несостоятельным, и если подобрать удобный по сроку и условиям вклад, на крупной сумме там можно крупно заработать.

Комбинированные вклады и другие хитрости

Тот, кто хотя бы раз пытался найти вклад с самыми выгодными условиями, знает – банки идут на самые разные хитрости, чтобы привлечь клиента на как можно более долгий срок. С одной стороны, вкладчик хочет максимальную процентную ставку, а с другой есть Центробанк и законодательство о рекламе, что запрещает указывать нереально высокую ставку. Банки нашли выход – это вклады с некоторыми условиями.

В агрегаторах вкладов и сейчас можно найти предложения со ставками в 7-8% годовых. Еще недавно это была нормальная доходность по вкладу, сегодня это повод насторожиться. Осторожность нужна потому, что это не простые вклады, а с «сюрпризами». Самые распространенные варианты такие:

- по условиям вклада нужно открыть индивидуальный инвестиционный счет и вложить на него определенную сумму (обычно в размере вклада). Это может быть выгодно, особенно с учетом вычета по НДФЛ, но мы все-таки ищем банк для вклада, а не брокера для ИИС;

- условия предполагают покупку полиса инвестиционного или накопительного страхования жизни. Это еще более сомнительная затея – если ставка по вкладу жестко фиксируется в договоре, то доходность по полису никто не гарантирует;

- проценты начисляются сегментами . Бывают сегменты двух видов:

- по сумме . Например, первые 200 тысяч рублей идут по ставке 4% годовых, следующие 200 тысяч – по 7%, а последние 200 тысяч – по 3%. Итого средняя эффективная ставка выходит около 4,7% годовых, но банк в рекламе смело пишет максимальные 7%;

- по срокам . Например, первый месяц начисляется 3% годовых, потом 2 месяца – 5% годовых, еще месяц – 7%, а остальные полгода – 4%. Эффективная ставка тоже будет далека от максимальной, ведь минимальный срок вклада будет 12 месяцев:

Так что при оформлении нужно внимательно читать условия – не самому продвинутому клиенту сотрудник банка может подсунуть на подпись договор на открытие ИИС или полис страхования жизни, и по итогу человек заработает на вкладе меньше, чем рассчитывал.

На российском рынке банковских услуг сегодня действует несколько сотен кредитных организаций, и вопрос — как выбрать банк — далеко не праздный.

Источники информации о банке

Критерии выбора банка

Решение о том, какой банк выбрать, следует принимать после того, как вы соберете и проанализируете полученную информацию. Особое внимание стоит обратить на следующие факторы:

- Время существования банка. Хорошо, если банк известен на рынке более 5 лет - это, как правило, говорит о надежном положении компании и достаточном опыте в преодолении экономических трудностей.

- Учредители банка. Наличие информации об учредителях в открытом доступе обычно свидетельствует об их хорошей деловой репутации и отсутствии криминального прошлого. Желательно, чтобы в состав учредителей входили крупные корпорации или банковские группы (в том числе иностранные), которые смогут поддержать банк на плаву в кризисные моменты.

- Размер и структура капитала банка. О надежности банка говорит широкая сеть отделений, филиалов и банкоматов, величина уставного капитала более 1 млрд. руб., высокая доля в капитале собственных (не заемных) средств.

- Динамика активов банка. Для анализа следует сравнить текущие активы с активами за прошлый год и прошлый месяц. Положительная динамика говорит о стабильности организации. Если общие активы или отдельные статьи баланса сократились за год более чем на 25%, значит, компания испытывает финансовые затруднения.

- Ликвидность банка. Уровень ликвидности показывает, сможет ли банк вовремя (и в каком объеме) исполнить свои обязательства перед клиентами. Чем ближе показатели к предельным значениям, тем выше риск невыплат. Предельные значения составляют:

Н2 (мгновенная ликвидность, за 1 день) – ≥ 15 %;

Н3 (текущая ликвидность, за 1 месяц) – ≥ 50 %;

Н4 (долгосрочная ликвидность, за 1 год) – ≤ 120 %.

Отчет по данным показателям все банки должны предоставлять в ЦБ РФ. - Рентабельность. Характеризует размер прибыли, ее динамику и источники поступлений. Большую часть прибыли банк должен получать от основной, а не побочной деятельности.

- Участие в системе страхования вкладов. Если банк занесен в реестр Агентства по страхованию вкладов (АСВ), его клиенты при наступлении страхового случая (банкротство банка или отзыв лицензии) получат возмещение денежных средств. С декабря 2014 г. вкладчикам возмещаются депозиты в сумме до 1,4 млн руб. В настоящее время в системе страхования вкладов обязаны регистрироваться все коммерческие банки России.

- Процентная ставка. Завышенные ставки, существенно превышающие средний уровень, могут говорить о нехватке средств в банке. Привлекая таким образом клиентов, кредитное учреждение пытается погасить долги. Сориентироваться, действительно ли ставка завышена, можно, опираясь на результаты мониторинга максимальных процентных ставок в ТОП-10 банков, привлекающих максимальный объем депозитов, публикуемого ЦБ РФ.

Рейтинги надежности банков

В свободном доступе можно найти массу профессиональных рейтингов, регулярно оценивающих надежность российских банков по разным критериям: объему активов, прибыли, рентабельности, количеству вкладчиков и т.д. Самые показательные из них основываются на объеме активов и рентабельности. Рейтинги российских банков в основном выпускают отечественные рейтинговые агентства: Национальное рейтинговое агентство (НРА), «Эксперт РА», «Рус-Рейтинг», АК&М. Известные международные агентства (Fitch Ratings, Moody’s, Standard & Poor’s) работают только с крупнейшими российскими банками. Каждому участнику рейтинга присваивается оценка в виде буквенных обозначений в разных категориях. Например, значок «С» в «Рейтинге устойчивости банка» означает «высокая финансовая устойчивость».

На портале Выберу.ру можно ознакомиться с рейтингами надежности российских банков по активам, кредитам и депозитам.

Как выбрать банк — другие источники

Составить дополнительное впечатление и решить, какой банк лучше, можно по отзывам клиентов на различных форумах. Здесь вы найдете и сопоставите количество положительных и отрицательных оценок, сможете задать конкретный вопрос другим участникам форума или представителям банков. Однако следует учесть, что большинство мнений носит субъективный характер и однозначно принимать на веру полученную информацию не стоит. Соответствующий раздел с отзывами клиентов о работе банков имеется на портале Выберу.ру.

Информацию о текущем состоянии дел в банках можно получить из СМИ: новостной ленты, публикаций экспертов-экономистов, интервью топ-менеджеров и т.д. В таких статьях нередко между строк проскакивает масса полезной информации.

О состоянии кредитной организации немало расскажет и карта города, на которой отмечено количество отделений и банкоматов, а также районы, где они расположены.

Проанализировав все полученные сведения, вы сможете принять взвешенное решение о том, какой банк выбрать, и затем, обратившись в одно из его отделений, выбрать подходящий вам банковский продукт.

В 2020 году уровень доверия россиян к банкам упал в три раза, выяснили в НАФИ. 34% жителей страны не доверяют деньги финансовым организациям. Между открытием вклада и человеком стоят пугающие вопросы: смогу ли я забрать деньги? Как безопасно открыть депозит через интернет? Что будет, если банк «лопнет»? Какой налог нужно платить? Почему ставки такие низкие? Об этом чаще всего менеджеров спрашивают клиенты, рассказали в Новикомбанке.

Давайте разберемся, где действительно есть риск потерять деньги, а где против инвестиций работают заблуждения.

1. Банк не отдаст деньги

Финансовая организация возвращает сумму вклада вместе с процентами, когда истекает срок действия договора. Формат возврата может отличаться: некоторые банки зачисляют деньги на карточный счёт. Другие – продлевают срок действия, если это предусмотрено договором.

Банк возвращает деньги по первому требованию клиента, даже если срок действия вклада не закончился. Другое дело, что вкладчик потеряет проценты. Это условие тоже зависит от договора. Например, некоторые банки выплачивают проценты по ставке «до востребования» при досрочном расторжении. Обычно это около 0,01-0,1%. Бывают вклады с льготными условиями досрочного расторжения: эффективная ставка 5%, а при досрочном расторжении с 90 дня – 3%.

Совет: внимательно читайте условия продления срока действия договора и досрочного расторжения.

2. Онлайн-вклады опасны

Это так, если открывать депозит в непроверенном месте. Или отдавать деньги первому попавшемуся брокеру, который обещает доходность 50% годовых.

На самом деле онлайн-депозит ничем не отличается от открытия вклада в отделении банка. За тем исключением, что в это самое отделение не придётся идти. К тому же ставки онлайн-депозитов во многих банках выше, чем в базовой линейке, на 0,2-0,5%.

Но свои риски здесь тоже есть. Например, человеческий фактор – менеджер банка может ошибиться при вводе реквизитов. Другой риск – системные сбои.

Совет: открывайте онлайн-вклады через сайты и мобильные приложения банков. Или через надёжного посредника, например, «Выберу.ру». Внимательно проверяйте данные договора онлайн-вклада и сохраняйте документы.

3. Банкиры исчезнут вместе с деньгами

Эксперты каждый год предрекают крах банковской системы или до 100 отозванных лицензий. Учитывая, что в пятницу, 12 марта, Центробанк отозвал 4 лицензии, негативные прогнозы могут исполниться. Поэтому перед открытием депозита убедитесь, что банк участвует в системе страхования вкладов.

Некоторые вкладчики не знают о том, что вклады застрахованы в большинстве банков, отмечается в исследовании. Если организация, которой вы передали на хранение деньги, «лопнет», Агентство по страхованию вкладов компенсирует 100% сумму счетов и депозитов до 1,4 млн рублей. Вкладчикам, которые хранят большие суммы, придётся дожидаться реализации имущества банка и выплат через ликвидирующее предприятие.

Совет: перед открытием вклада в новом банке убедитесь, что он участвует в системе страхования вкладов и имеет генеральную лицензию Центробанка.

4. Со вкладов нужно платить налог!

Налог нужно платить не с самой суммы вклада, а начисленных процентов. С 1 января 2021 года 13% заплатят владельцы депозитов, которые за год заработают на процентах свыше 42,5 тыс. рублей: размер ключевой ставки ЦБ в начале года (4,25%) * 1 000 000.

ФНС самостоятельно соберёт информацию о вкладах граждан, рассчитает сумму налога и отправит уведомление. Оплачивать налог можно через интернет или отделение банка.

Совет: не обязательно открывать депозит, есть другие способы получения дохода. Например, акции компаний. Но помните, что доход от торговли на бирже тоже облагается налогом. Лучше диверсифицировать накопления: часть держать на вкладе, другую – в валюте, третью – в ценных бумагах, четвёртую – в обезличенных металлических счетах. А о том, как не платить «налог с вклада», читайте в нашем материале.

5. Почему ставки такие маленькие?

Наверное, самый болезненный пункт в списке: хочется сберечь деньги от инфляции, на биржу соваться страшно, достаточных средств для покупки квартиры нет. Допустим, есть 100 тыс. рублей, которые хочется «заначить» на чёрный день. Но если 100 тыс. лежат под матрасом, через полгода, с учётом инфляции 5%, это будут уже 70 тыс. рублей.

Самый простой способ – открыть вклад. Низкие ставки пугают, поэтому летом люди активно снимали деньги с депозитов. В первую очередь те, у кого заканчивался срок договора, а продлевать вклад по более низкой ставке не хотелось.

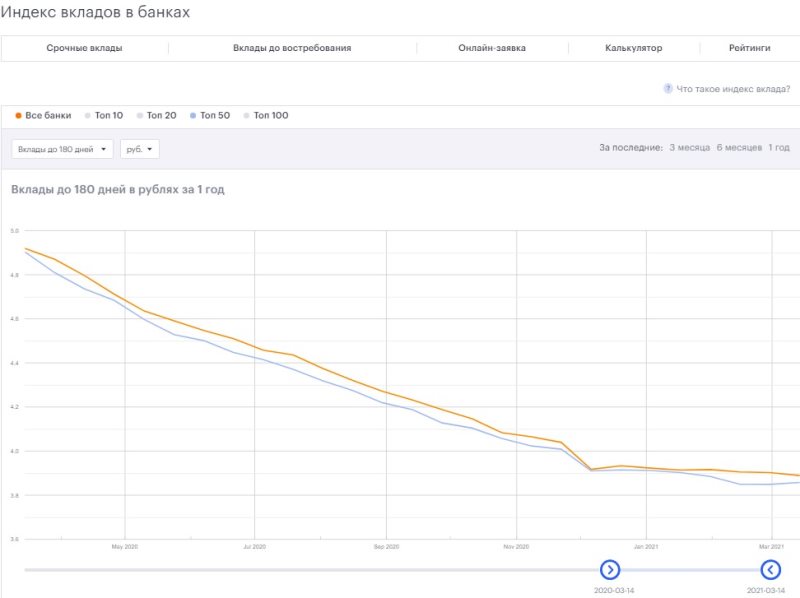

Индекс вкладов «Выберу.ру». Фото: «Выберу.ру».

Сейчас средняя ставка по вкладам до 180 дней в банках топ-50 – 3,86% годовых, отмечает индекс «Выберу.ру». Доходность вкладов упала вслед за ключевой ставкой Банка России – 4,25%. Если инфляция продолжит расти, ЦБ повысит ставку, соответственно, увеличится доходность депозитов.

Следующее заседание по КС назначено на 19 марта. После решения совета директоров ЦБ будет ясна судьба доходности по вкладам.

Автор статьи

Читайте также: