Что такое государственный банк

Обновлено: 25.04.2024

Хорошая карта Отличный кешбек Бонусы Все отлично. 5 звезд.

Я пользовался банком Втб. Мне все устраивало. Все круто. Сейчас не пользуюсь так как аресты у меня.

Отличный банк. Есть Удобное и простое в использовании приложение где можно взять кредитные каникул.

Услуги по городам

Все юридические лица РФ открывают расчетные счета в банках для ведения хозяйственной деятельности. С ростом объемов безналичных расчетов и популярности пластиковых карт счета открыты и большинству физических лиц. Какими бывают банки России и как устроена банковская система государства, разъясняет специалист сервиса подбора финансовых услуг Бробанк.

Российская банковская система

В России банковская система состоит из двух уровней:

- Верхний представлен одним учреждением: Центральным банком, он же Банк России.

- Нижний уровень состоит из коммерческих банков, банков с иностранным капиталом, филиалов или представительств зарубежных банков и небанковских кредитных организаций.

Основная цель деятельности, задачи и функции Банка России и остальных кредитных организаций разительно отличается.

Центробанк

Задачи и цели Банка России не такие как в учреждениях, которые работают на втором уровне. В первую очередь главный регулятор страны:

- устанавливает правила проведения банковских операций всеми подотчетными учреждениями;

- обеспечивает единую методологию учета банковских операций;

- выпускает денежную наличность — рубли России;

- организовывает и контролирует денежный и платежный оборот в стране;

- оформляет и выдает лицензии всем участникам второго уровня банковской системы;

- проводит надзор и контролирует исполнение кредитными организациями своих функций и обязательств;

- принимает учетную политику;

- проводит валютное регулирование и контролирует агентов валютного контроля;

- организовывает резервную политику и рассчитывает обязательные экономические нормативы;

- управляет и хранит золотовалютные резервы государства.

Главный банк страны подотчетен Государственной Думе, в остальные банки и небанковские кредитные организации (НКО) контролируются и отчитываются перед Центробанком.

Остальные кредитные учреждения

На нижнем уровне банковской системы функционируют коммерческие, государственные, совместные, иностранные банки и их представительства, а также НКО, микрофинансовые и микрокредитные организации. Главная цель работы этих компаний — получение прибыли от своей коммерческой деятельности. Основные функции, которые выполняют организации второго уровня банковской системы России:

- Финансовое посредничество между владельцами капитала и теми, кто в нем нуждается. При этом кредитные учреждения принимают средства у населения и предприятий во вклады на условиях срочности, платности и возвратности. То есть на определенный срок, за него будет выплачен процент, и сумма депозита вернется вкладчику. А предприятиям и клиентам, которые нуждаются в средствах, банки предлагают разные программы кредитования.

- Осуществление сделок на фондовых рынках с ценными бумагами.

- Консультационная функция для собственных клиентов и тех, кто может ими стать. Сотрудники банка разъясняют тонкости оформления документов при проведении банковских операций, безналичных платежей, фондовых сделок.

- Ведение записей по лицевым счетам внутри одного учреждения и передачу информации в другие банки через систему корреспондентских счетов.

- Валютный контроль при проведении клиентами банка международных операций или сделок с иностранной валютой.

- Формирование банковских резервов и контроль за их достаточностью для исполнения всех взятых на себя обязательств перед вкладчиками.

- Подотчетность Банку России по всем проводимым операциям и документации.

При этом все компании второго уровня банковской системы России не вправе заниматься:

- производством;

- торговлей;

- страхованием.

Если это правило будет нарушено и организация станет заниматься любым из запрещенных ей видов деятельности, Центробанк отзовет лицензию.

Самые крупные банки РФ: список ТОП-10

Традиционно размер кредитного учреждения зависит от его активов. По данным за I полугодие 2021 года в ТОП-10 крупнейших российских банков и НКО входят:

| Место | Наименование | 07.2021 | 01.2021 | Динамика, в % |

| 1 | Сбербанк | 35 698 973 377 | 34 823 546 983 | +2,51% |

| 2 | ВТБ | 18 590 217 803 | 17 164 335 131 | +8,31% |

| 3 | Газпромбанк | 7 834 314 627 | 7 499 251 318 | +4,47% |

| 4 | Национальный Клиринговый Центр | 5 860 458 703 | 4 875 753 495 | +20,20% |

| 5 | Альфа-банк | 4 923 755 528 | 4 757 215 409 | +3,50% |

| 6 | Россельхозбанк | 3 997 479 726 | 4 113 848 400 | −2,83% |

| 7 | Московский кредитный банк | 3 205 312 335 | 2 998 218 783 | +6,91% |

| 8 | Банк Открытие | 2 949 091 403 | 2 861 620 049 | +3,06% |

| 9 | Совкомбанк | 1 711 924 730 | 1 530 331 361 | +11,87% |

| 10 | Райффайзенбанк | 1 462 137 013 | 1 482 499 319 | −1,37% |

Национальный Клиринговый Центр не занимается традиционной банковской деятельностью — это небанковская кредитная организация. Ее основная функция — проведение клиринговых расчетов на валютном рынке Московской биржи.

Народный рейтинг банков в 2021 году

Ориентироваться при выборе банка для кредитования или вклада на один только уровень активов может быть опрометчиво. Намного показательнее «народный рейтинг», который формируется за счет отзывов и оценок пользователей услуг. Кроме того при подсчете учитывают соотношение обращений клиентов и решенных проблем. По данным сайта банки.ру в ТОП-10 банков наиболее популярных входят:

| Место | Наименование | Рейтинг | Оценка клиента | Решено проблем |

| 1 | Совкомбанк | 69,9 | 3,03 | 2 258 |

| 1 | Тинькофф банк | 62,7 | 3,22 | 3 140 |

| 3 | Кредит Европа Банк | 58,1 | 2,34 | 415 |

| 4 | Русский Стандарт | 44,0 | 1,92 | 1 576 |

| 5 | Хоум Кредит Банк | 41,6 | 1,94 | 3 773 |

| 6 | МТС Банк | 38,7 | 1,63 | 1 738 |

| 7 | Сетелем Банк | 37,1 | 2,05 | 671 |

| 8 | Точка | 37,0 | 4,64 | 11 |

| 9 | Банк Уралсиб | 36,3 | 2,07 | 529 |

| 10 | Модульбанк | 35,4 | 3,33 | 112 |

При составлении рейтинга лучших банков в 2021 году учтены такие банковские продукты для частных клиентов:

- дебетовые и кредитные карты;

- ипотека, автокредит, потребительский кредит;

- реструктуризация и рефинансирование;

- вклады;

- инвестиционные программы и брокерское обслуживание;

- переводы физических лиц;

- дистанционное обслуживание частных клиентов.

Кроме того оценивались отзывы по услугам для юридических лиц:

- обслуживание юрлиц;

- РКО — расчетно-кассовое обслуживание предприятий;

- эквайринг;

- зарплатные проекты;

- депозиты и кредиты для бизнеса;

- банковские гарантии, лизинг и другие услуги;

- дистанционное обслуживание предприятий, ООО и ИП.

Рейтинг постоянно меняется, но лидеры стремятся закрепиться на завоеванных позициях. Для этого они постоянно взаимодействуют с клиентами и предлагают новые продукты и качественное обслуживание.

Какие в России бывают банки

В РФ бывают банки таких видов:

- полностью государственные;

- с государственным участием;

- коммерческие;

- муниципальные;

- смешанные;

- совместные, с участием иностранного капитала.

По типу обслуживания выделяют:

- универсальные;

- инвестиционные;

- ипотечные;

- сберегательные;

- специализированные под определенную отрасль экономики.

Не так много в России банков, которые обслуживают одну отрасль экономики или занимаются только сбережением. При таком подходе может быть нарушен главный принцип максимального извлечения прибыли из своей деятельности. Но банки, которые обслуживают одну или две смежные сферы — встречаются.

При выборе банка для оформления кредита или размещения вклада частным и корпоративным клиентам гораздо важнее рейтинг надежности кредитной организации. А также участвует ли банк в системе страхования вкладов. Если финансовая компания не входит в перечень участников, у клиента не будет никаких гарантий, что при банкротстве учреждения он сможет вернуть деньги, внесенные на депозит.

Экономическую стабильность страны определяет финансовая политика, которую реализуют государственные банки, и целевые механизмы развития национальной экономики, внедряемые учреждениями.

- Государственные банки – гаранты стабильности экономики

- Деятельность государственных банков: задачи

- Список государственных банков

- Государственные банки России

- Банк с государственным участием

- Рейтинг вкладов в банках с государственным участием

- Государственные банки России: список 2016

- Центробанк и госбанк: соотношение понятий

- Банк государственный и негосударственный: главные отличия

- Государственные банки Российской империи

Государственные банки – гаранты стабильности экономики

Государственные банки – финансовые учреждения, которыми владеет государство. Контроль управления деятельностью подобных организаций осуществляют госорганы.

Основные виды госбанков:

- центральный – национальный банковский институт, осуществляющий регуляторную, контролирующую, управленческую, рефинансирующую функции;

- коммерческий, контрольная часть активов которого принадлежит государству.

Взаимодействие НБ и коммерческих госбанков обеспечивает эффективное экономико-финансовое развитие страны путем использования кредитных, инвестиционных механизмов.

Деятельность государственных банков: задачи

Цель функционирования государственных финансовых учреждений – стабилизация экономической ситуации, развитие экономики согласно национальным интересам.

Деятельность государственных банков направлена на реализацию целей:

- защита национальных денежных измерителей, обеспечение их стабильности;

- проведение эффективной кредитно-финансовой политики;

- развитие банковской системы;

- сокращение бюджетного дефицита.

Используемые НБ инструменты направлены на стабилизацию темпов развития экономических показателей, сдерживание инфляции, поддержание ликвидности государственных активов.

Список государственных банков

Банковская система включает финансовые институты с государственным участием. При этом государству принадлежит только часть пакета акций.

Список государственных банков содержит также кредитно-финансовые организации, влияние на политику которых государство оказывает опосредовано через собственные предприятия, холдинги, владеющие учреждениями.

Государственные банки РФ:

- Национальный Банк;

- Сбербанк;

- Россельхозбанк;

- Газпромбанк;

- Национальный Клиринговый Центр;

- Российский Национальный Коммерческий Банк;

- Связь-Банк;

- Еврофинанс Моснарбанк.

Стремясь снизить финансовые риски, приумножить актив, открывайте депозиты в государственных банковских организациях.

Государственные банки России

К категории государственных банков Российской Федерациине обязательно относятся банки, основанные государством. Государственным банком может также считаться коммерческий банк, который был основан частными лицами, а затем куплен государством. В таких банках доля государственного контрольного пакета акций составляет, как правило, 50% всех акций + 1 акция. Часто государство покупает коммерческие банки с тяжелым положением дел, спасая их таким способом от полного разорения и отзыва лицензии. Покупка банка государством позволяет ему расплатиться с долгами при помощи вливаний государственных денежных средств и продолжать вести банковскую деятельность. Главным государственным банком Российской Федерации является Сбербанк, основанный в 1841 году и долгое время существовавший в виде системы сберегательных касс.

Банк с государственным участием

Банк с государственным участием – это кредитное учреждение, в управлении которым принимает участие государство. В банках с государственным участием государство играет ведущую роль при принятии значимых экономических решений, обеспечивая соблюдение государственных интересов. Таким способом гарантируется стабильность всей банковской и экономической системы. Влияние государства на деятельность кредитного учреждения может различаться в зависимости от способа государственного участия. Существуют следующие виды банков с государственным участием:

- банки с блокирующим государственным пакетом акций;

- банки с контрольным государственным пакетом акций;

- полностью государственные банки (100% акций);

- банки, опосредованно управляемые государством;

- банки, в которых присутствует уполномоченный представитель Центрального банка РФ.

Часто банки с государственным участием создаются в тех секторах экономики, которые являются невыгодными или рискованными для частных банковских инвестиций. К таким отраслям можно отнести сельское хозяйство, ведущим банком в котором является банк с государственным участием – Россельхозбанк.

Рейтинг вкладов в банках с государственным участием

Банки с государственным участием считаются самыми надежными банками в стране. Поэтому многие физические лица предпочитают хранить свои сбережения именно в данной категории кредитных учреждений. Процентные ставки, условия по длительности вкладов и другие параметры могут различаться, в зависимости от конкретного банка с государственным участием. Для того чтобы сделать правильный выбор, граждане часто обращаются к рейтингам вкладов, а также к рейтингам самих банков. Следует отметить, что во многих случаях выгодные проценты в госбанках предоставляются только для многомиллионных вкладов. Для более скромных вкладов процент практически не будет отличаться от процента, предлагаемого в обычных коммерческих банках.

Государственные банки России: список 2016

К наиболее крупным и стабильным государственным банкам в 2016 году относятся банки с большими финансовыми активами. Эти банки занимают лидирующие положения в строчках рейтингов российских банков и имеют высокую надежность. В 2016 году к банкам с подобной репутацией можно отнести следующие самые крупные банки:

- Сбербанк России;

- Газпромбанк;

- Ханты-Мансийский Банк;

- Банк Москвы;

- Всероссийский Банк Развития Регионов;

- Россельхозбанк;

- Национальный Клиринговый Центр;

- АК БАРС;

- Связь-Банк;

- Почтабанк.

Центробанк и госбанк: соотношение понятий

Термины «центробанк» и «госбанк» следует различать между собой и не смешивать эти в корне различные понятия, как это часто происходит в обывательском понимании. Центробанк – это государственный банк, который полностью (на 100%) принадлежит государству. Таким образом, центробанк можно назвать госбанком. Но обратный вывод не возможен – далеко не каждый банк, являющийся госбанком, имеет функции центрального банка. Понятие «госбанк» трактуется как банк, контрольный пакет акций которого принадлежит государству. Исходя из этого, коммерческим является банк, контрольный пакет которого принадлежит частным инвесторам.

Банк государственный и негосударственный: главные отличия

Формально отличить государственное кредитное учреждение от негосударственного можно по доле государственного участия, которая выражается в проценте акций. Для клиентов различие между госбанком и коммерческим банком будет выражаться в основном в различных процентных ставках. Как правило, процентные ставки по кредитам ниже у государственных банков, так как они имеют льготные условия работы и надежную поддержку в виде государственной помощи. Частные коммерческие банки предлагают ссуды клиентам под более высокий процент, так как вынуждены сами справляться с возможными рисками.

Влияние государственных банков на экономику страны двояко. С одной стороны, государственные банки, в отличие от коммерческих, не заинтересованы в искусственном раздувании инфляции и спроса на кредиты, поэтому они позволяют поддерживать стабильность и избегать кризисных явлений. С другой стороны, по данным последних исследований, уровень госдолга ниже в тех странах, где банки являются в основном коммерческими и находятся в частных руках.

Государственные банки Российской империи

Центральным банком в дореволюционной России был Государственный банк Российской империи. Банк начал свою работу под этим названием в 1860 году, после того как был реорганизован из Государственного коммерческого банка. Государственный банк Российской империи был государственно-правительственным банком и выполнял функции центрального банка. Кроме того, банк играл важнейшую роль в экономической сфере Российской империи и являлся проводником государственной экономической политики правительства. Государственный банк Российской Империи являлся главным кредитным учреждением страны и выдавал среднесрочные и долгосрочные кредиты. Он имел сеть из своих отделений и контор, в которых производил кредитное обслуживание промышленности и торговли.

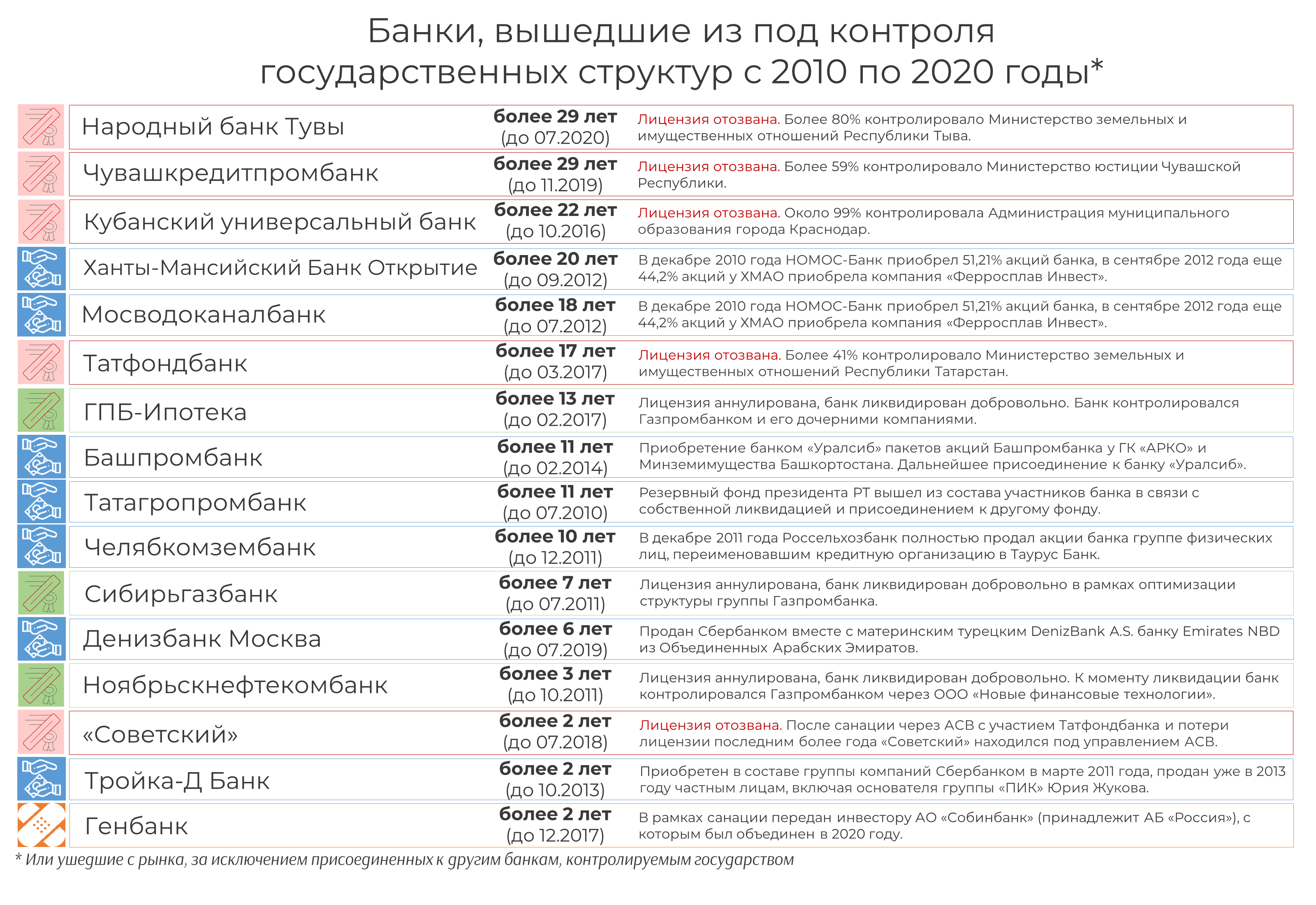

К началу октября 2020 года более 12% из 378 действующих российских банков прямо или опосредованно контролировались государством, доля таких банков в активах сектора за десять лет увеличилась с 54,5% до 65,9%. Не говоря уже о том, что половина из 12 системно значимых кредитных организаций — госбанки. Аналитический центр Банки.ру отмечает рост числа банков с госконтролем и предлагает внимательнее рассмотреть эту значительную долю банковского рынка.

Первым в списке государственных банков, разумеется, всегда идет Сбербанк. Его основные показатели — активы, прибыль, вклады, кредиты — формируют треть от всего российского банковского рынка. Очевидные участники списка — ВТБ с его дочерним Почта Банком, Газпромбанк, Россельхозбанк и банк «Открытие». Из региональных величин в список попадают «Ак Барс», РНКБ и чуть менее крупные игроки на местах.

Весной этого года контрольный пакет «Сбера» в размере 50% + одна акция перешел от ЦБ к Минфину РФ за два с небольшим триллиона рублей. Газпромбанк подконтролен одноименной организации. Можно также вспомнить сравнительно недавние санации банка «Открытие» и Азиатско-Тихоокеанского Банка с дальнейшей передачей банков во владение регулятора.

Из структур государственной власти конечным собственником банков чаще всего выступает Федеральное агентство по управлению государственным имуществом (Росимущество). Из числа госкомпаний и корпораций в списке владельцев чаще других фигурируют ВТБ и Газпромбанк с аффилированными структурами.

Среди нынешних госбанков велика доля прошедших или проходящих процедуру финансового оздоровления. ЦБ уже озвучивал планы по продаже некоторых из таких банков в 2020–2023 годах. В частности, Азиатско-Тихоокеанский Банк уже дважды безуспешно выставлялся на торги, а глава Банка России продолжает рассчитывать на его реализацию и возмещение затрат на санацию.

Выход из капитала значительно более крупного банка «Открытие» ЦБ рассчитывал начать в 2021 году, но планы нарушила кризисная ситуация на фоне пандемии, поэтому новый ожидаемый срок — весна 2022 года.

Очевидно, что столь дорогой (особенно с учетом затрат на санацию) и крупный банк придется продавать по частям, а учитывая санкционные и прочие политические и экономические риски, рассчитывать на крупных зарубежных инвесторов сложно. В то же время частные инвестиции таких масштабов внутри страны, вероятнее всего, будут так или иначе связаны с властью.

Стоит отметить, что финансовое оздоровление приходится проходить не только частным банкам, но и организациям, контролируемым госструктурами. Так, в 2015 году на санацию был отправлен Крайинвестбанк (ключевой акционер на тот момент — департамент имущественных отношений Краснодарского края). В 2017 году санирован «командированный» развивать банковский сектор в Крыму Генбанк (с августа 2015 года по 25% принадлежало органам власти Республики Крым и города Севастополя).

По данным на 1 октября 2020 года, активы банков, контролируемых госструктурами и госкомпаниями, составляли 65,9% от общей суммы нетто-активов российских банков, показав небольшое снижение с начала года. Но даже десять лет назад на долю госбанков приходилось более половины активов сектора. Как видно на графике, это касается и доли рынка кредитования юридических и физических лиц, и вкладов, и полученной прибыли.

Тем не менее динамика активов за последние десять лет говорит о росте государственного влияния в банковском секторе. С 2010 по 2020 год активы госбанков, раскрывающих данные отчетности по РСБУ в полном формате, выросли почти в 4 раза, в 7 раз увеличился розничный кредитный портфель, в 3,5 раза — корпоративный. Те же показатели банковской системы в целом продемонстрировали за эти годы более скромный рост.

Совокупная чистая прибыль госбанков увеличилась почти в 13 раз, несмотря на рост среди них числа убыточных (читай: банков, санируемых с участием госструктур). Из банков, прямо или косвенно подконтрольных государству, на начало 2010 года только один был убыточным, но уже в начале 2015-го таких насчитывалось десять, в начале текущего года — восемь (из публикующих отчетность на сайте ЦБ в полном формате).

При этом на протяжении всех десяти последних лет положительное влияние на общую прибыль госбанков оказывали стабильный финансовый результат Сбербанка, а также рост числа крупных банков, находящихся под контролем государства и госкомпаний (с 12 до 28 в топ-100 по активам за последние десять лет). Этот рост стал особенно заметен в 2015–2020 годах. Основная причина — увеличение числа санаций крупных кредитных организаций и активное приобретение банком ВТБ новых дочерних банков.

Помимо покупок и санаций, число госбанков сокращалась в последние годы за счет слияний и поглощений, большая часть которых завершилась в 2018–2020 годах. Уже упомянутый Генбанк в рамках санации присоединил к себе Крайинвестбанк. ВТБ укрупнялся, в том числе поглотив розничную «дочку» — ВТБ 24, к которой в 2013 году присоединял достаточно крупный Транскредитбанк. Объединенный ранее с банком «Глобэкс» Связь-Банк в мае стал частью Промсвязьбанка. Банк «Открытие» успешно «усвоил» всю банковскую часть санированной группы Бинбанка. И это только самые яркие и крупные примеры.

В свете желания ЦБ продать некоторые из санированных им банков любопытны другие причины ухода госбанков с рынка: сделки с частными инвесторами, добровольные ликвидации и даже отзывы лицензий.

Исследование ВШЭ еще в 2015 году обозначало более высокую экономическую эффективность госбанков (в отличие от частных) в кризисные периоды. При этом в более спокойные годы эффективнее на российском рынке работали иностранные банки. Очевидно, что госбанки пользуются поддержкой государства и работают проводниками «антикризисных» бюджетных денег в экономику страны, получая, в отличие от конкурентов, дешевое фондирование.

Вот и сейчас, помимо мер поддержки заемщиков в период первой волны пандемии, госбанки, с одной стороны, обеспечивают существенную долю спроса на выпущенные Минфином ОФЗ, с другой — размещают свободные средства в надежные и ликвидные бумаги. Один только Сбербанк «помог» Минфину в августе — сентябре на полтриллиона рублей.

Плотное взаимодействие госбанков с госструктурами снижает интерес к банковскому бизнесу в России со стороны частных инвесторов и действующих акционеров коммерческих банков, особенно небольших. К счастью, крупные частные и иностранные банки подталкивают госбанки к принятию конкурентных технологических решений и к улучшению продуктов и услуг для ключевых клиентских сегментов. Во многом благодаря этому российский банковский сектор продолжает развиваться.

Аналитический Центр Банки.ру

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Центральный банк Российской Федерации (сокращенно ЦБ, или Банк России, или Центробанк) — это главный банк страны, который отвечает за безопасность и устойчивость рубля по отношению к другим валютам мира, развитие и укрепление банковской системы, надзор за деятельностью других банков, выдачу и отзыв лицензий.

Центральный банк — единственный банк в стране, который занимается эмиссией денег, то есть производством и выпуском наличных денежных средств (чеканка монет и печать банкнот), а также заменой старых купюр на новые.

ЦБ РФ — это не привычный нам всем банк, такой же как, например, Сбербанк или Альфа-Банк. Он, единственный в своем роде, и стоит над всеми банками. Схематично это выглядит так:

В Центробанк нельзя прийти за потребительским кредитом человеку с улицы, он не работает с физическими лицами, но работает с коммерческими банками, а именно осуществляет контроль и надзор, чтобы банкиры вели свою деятельность честно. В деятельность самих банков ЦБ не лезет, а вот лишить лицензии может или, наоборот, может помочь банку, если у него возникли временные трудности, например, дать кредит или взять банк на санацию.

История возникновения Центрального банка РФ

Чтобы понять, что это за организация – ЦБ, стоит обратиться к истории. В СССР главным финансовым учреждением был Государственный банк. После распада Союза функции Госбанка перешли к ЦБ РФ, разве что главный банк страны перестал быть государственным учреждением. А превратился в независимое юридическое лицо. Государственный банк в СССР, можно сказать, подчинялся Совету министров. Ведь именно он назначал и снимал руководителей. А главное – Совмин подсчитывал, сколько денег нужно государству. То есть государство через свой банк само решало, сколько нужно денег, а банк уже их печатал в необходимом количестве.

Уставный капитал ЦБ РФ составляет 3 млрд. рублей. Уставный капитал, как и прочее имущество банка является федеральной собственностью. Юридический статус подразумевает, что банк сам обеспечивает свою работу. 75% доходов он перечисляет в федеральный бюджет.

Получается, как любое физическое лицо может организовать ООО или ОАО и заниматься коммерческой деятельностью, так и правительство создало юридическое лицо, которое занимается определенной деятельностью, нельзя сказать, что коммерческой, так как это не совсем правильно. Все таки основная задача Центробанка — это защита и обеспечение устойчивости рубля, а также контроль за банковской деятельностью в стране, ее надлежащее функционирование. Получаемый доход — это побочный эффект от этой деятельности, который перечисляется основному владельцу, то есть государству.

обанкротится, а на балансе ЦБ будут находится существенные золотовалютные запасы или запасы валюты, то это не значит, что ЦБ должен погашать этими средствами долг государства. Также и государство не отвечает по обязательствам Центрального банка.

Функции Центробанка России

А вот деньгами в стране главное банковское учреждение государства по-прежнему командует с тем лишь различием, что напечатать столько денег, сколько нужно стране, ЦБ не может. Сей факт объясняется тем, что ЦБ подчиняется правилам Международного валютного фонда, членом которого Россия стала в 1992 году.

Сделано это было с целью доступа к валютным кредитам и вызвано было экономическим, финансовым, системным кризисом в стране. В то время финансовая помощь России нужна была как никогда. Валютные кредиты для стабилизации экономики, интервенции для уменьшения курса доллара Россия стала получать, но в то же время Центральный банк потерял право самостоятельно кредитовать экономику страны, но может участвовать в кредитовании других стран. Таковы правила МВФ, члены которого обязаны их соблюдать.

Первый кредит был открыт в августе 1992 года на сумму около миллиарда долларов, целью которого было удержание дефицита государственного бюджета и темпа инфляции. Неподчинение правилам МВФ означает исключение России из его членов, а значит, и автоматический отказ в доступе к кредитным средствам МВФ. А гарантии, что они больше не понадобятся, дать никто не может.

- в защите национальной валюты России от курсовых колебаний, с чем Центральный банк, к сожалению, не всегда успешно справляется. Хотя этому есть и определенные объяснения. В первую очередь – падение цен на нефть – главный продукт, за который Россия выручает на мировом рынке доллары.

Связано это и с тем, что не уменьшают размеры добываемой нефти страны арабского мира, и с тем, что активно пошла добыча сланцевой нефти в США. Немалую роль в росте курса доллара сыграли антироссийские санкции. Крупному бизнесу, чья продукция впоследствии успешно реализовывалась в том числе и за доллары, европейские банки из-за санкций отказывают в долговременных кредитах.

Еще одна причина вытекает из предыдущей. Спрос на валюту подтолкнул рост ее цены. Провоцируют рост доллара и другие причины – спекулятивные операции (купить дешевле – продать дороже), сам по себе рост мирового курса доллара;

- разработке, а потом и реализации кредитной политики РФ, главные постулаты которой – снижение уровня инфляции, доступность банковских кредитов предприятиям реального сектора экономики, стабилизация банковских структур, увеличение их конкурентоспособности на международном уровне, их возможность долговременно кредитовать предприятия российской экономики. Ведь, как известно, большие проекты реализуются в основном лишь на кредитных деньгах;

- установке правил, согласно которым осуществляются банковские операции;

- разработке мер, а затем их реализации по развитию всей банковской системы, ее модернизации;

- обеспечении мер по функционированию платежных механизмов.

И вышеперечисленное – только некоторые из тех задач, что решает главное банковское учреждение страны. Есть и множество других. Например:

- Центробанк выдает разрешение на регистрацию того или иного негосударственного пенсионного фонда, оценивая его возможности;

- выплачивает долги клиентам обанкротившихся банков, если тот или иной банк не состоял в системе обязательного страхования вкладов;

- устанавливает отраслевые стандарты бухгалтерских планов счетов.

Есть и еще, на которых остановимся подробнее, ибо именно эти задачи, выполняемые ЦБ, волнуют рядового жителя страны больше всего, так как бывает, что решение Центробанка касается человека лично.

Выдает и отзывает лицензии

Например, то, что ЦБ:

- выдает лицензии банковским, другим кредитным организациям;

- запрещает вести деятельность банкам, что выражается в отзыве лицензий.

28 июля 2017 Центробанк отозвал лицензию у банка Югра, который входил в топ-30 банков по величине активов и в топ-20 по размеру привлеченных средств от населения.

“Югра” проводила агрессивную политику по привлечению денежных средств населения на вклады. Агрессивность заключалась в повышенных процентных ставках и массовой рекламе. Привлеченные средства, затем, направлялись по подложным документам на финансирование бизнесов собственников банка.

Чистый убыток банка «Югра» за 2016 год составил 32,2 млрд рублей. При этом, Алексей Хотин, которому принадлежало более половины банка по бумагам, и его отец Юрий, в 2013 году заняли шестое место в рейтинге Forbes «Короли российской недвижимости» (доход от аренды принадлежащих им помещений — 400 млн долларов). По данным журнала, Хотины контролируют более трех десятков торговых и офисных объектов в Москве общей площадью около 1,8 миллиона квадратных метров.

- кредитный капитал на 2% меньше положенного;

- собственные средства банка ниже уставного капитала;

- банк не может самостоятельно в течение 2 недель рассчитаться со всеми кредиторами, тем же ЦБ, у которого коммерческий банк берет деньги взаймы;

- банк самовольно сокращает уставный капитал, который становится ниже размера находящихся в распоряжении средств.

Есть и менее серьезные нарушения, допустив которые банк может лишиться лицензии.

Определяет ставку рефинансирования

Есть и еще один вопрос, который решает Центральный банк и который в немалой степени волнует тех обывателей, кто пользуется кредитными продуктами от коммерческих банковских структур, – это определение ставки рефинансирования.

Также есть и другой термин – ключевая ставка. Выражается в процентах. Именно под эти проценты коммерческие банки берут у ЦБ деньги взаймы. И уже по своей процентной ставке, соответственно, более высокой, чем та, по которой получили, кредитуют организации, предпринимателей, рядовых жителей.

деньги дает, так сказать, взаймы, хотя и является акционером Сбербанка. Более 50 процентов акций Сбербанка принадлежат именно Центральному банку.

От чего зависит ставка рефинансирования? Главным образом от уровня инфляции в стране, то есть наличия денежной массы у населения, соответственно его покупательской способности. Увеличивая или снижая ставку рефинансирования, ЦБ регулирует уровень инфляции, пытаясь держать ее в узде.

При низкой ставке увеличивается покупательская способность, в результате – цены начинают расти. Покупают много – значит, производители выпускают больше продукции и поднимают цены. Для выпуска большего количества продукции у них есть возможности – ведь получить в комбанке деньги удается под меньший, более выгодный процент.

Больше средств и у населения на руках, в том числе благодаря доступным кредитным деньгам. Снижение ставки рефинансирования до какого-то момента стимулирует экономику. Почему до определенного момента? Да потому, что снижение ключевой ставки начинает способствовать росту инфляции – процессу, когда деньги обесцениваются.

Определяет курс валюты

Есть и еще одна функция, которую исполняет ЦБ и результат исполнения которой в немалой степени волнует тех россиян, кому приходится менять рубли на валюту, – это определение курса валюты.

Курс доллара Центробанк не с потолка берет. Этот курс определяется с учетом данных торгов валюты на межбанковском валютном рынке. Сегодня произошли торги, завтра этот курс в России. Так что курс доллара и других валют у нас сегодня плавающий. А возвращение к строго установленному, явно заниженному курсу, за что иногда ратуют некоторые обыватели, приведет к той ситуации, что была в СССР.

Тогда официально установленная цена доллара, особенно в последние годы существования Союза, не превышала одного рубля. Только вот купить по такой цене доллары было нельзя. Их не было в свободной продаже. У спекулянтов доллар продавался и до 4 рублей за один зеленый. И операции с валютой были уголовно наказуемыми.

Структура управления Центробанка

Выполнение возложенных на ЦБ функций и задач не было бы возможным без четкой структурной организации Центрального банка, согласования его деятельности с интересами субъектов госрегулирования хозяйства на всех уровнях – начиная от взаимодействия с правительством страны и заканчивая правительствами регионов.

Для решения задач в регионах ЦБ имеет представительства во всех субъектах. Соответственно, подразделения ЦБ, расположенные в субъектах РФ, подчиняются центральному офису.

Главный орган – Национальный финансовый совет. Состоит из 12 членов, то есть он – коллегиальный орган. В его состав входят представители от Совета Федерации (два человека из Совета Федерации), Госдумы (три человека из депутатов), Правительства РФ (три человека). Назначаются в состав совета лица и Президентом РФ – тоже трое. Председатель ЦБ – член НФС.

- касательно эмиссии рубля;

- устанавливает нормативы для коммерческих банков;

- лимиты рыночных операций;

- процентные ставки;

- лимиты текущих кредитов;

- формирует перечень ценных бумаг, куда входят и векселя, используемые для обеспечения займов ЦБ.

Совет директоров исполняет надзорные, контрольные функции, то есть он осуществляет надзор и руководство за нижестоящими структурами.

Совет директоров Центрального Банка РФ

Далее за советом директором по подчиненности следуют:

- центральный аппарат ЦБ;

- территориальные подразделения;

- РКЦ – расшифровывает как расчетно-кассовые центры;

- военные подразделения Центробанка.

Главная задача всех перечисленных структур Центрального банка ‒ реализация определенных мер для осуществления федеральном уровне финансовой политики, принятой банком.

Кто является председателем

С 2013 года председатель Банка России с 2013 года – Эльвира Сахипзадовна Набиуллина. Она первая женщина, которая заняла такой важный пост в Центральном банке из всех стран Большой восьмерки. По закону назначает главу банка Госдума по представлению президента.

Срок назначения – 5 лет. Человек не может назначаться на должность председателя Центробанка более трех раз подряд.

В некоторых случаях допускается снятие председателя ЦБ с должности. Это может быть в ситуациях, когда:

- срок, на который был назначен председатель, истек;

- состояние здоровья не позволяет в полной мере исполнять служебные обязанности. Подтверждение состояния здоровья должно быть документальным – справками с заключением комиссии врачей;

- по собственному желанию председатель подает заявление об отставке;

- за доказанное совершение уголовного преступления судом вынесено обвинительное заключение в отношении председателя;

- глава ЦБ нарушает законодательство, регулирующее деятельность банка;

- когда выявлено, что председатель или даже члены его семьи хранят денежные средства в банках других стран, когда явно не соответствует официально задекларированному доходу их расход, то есть имеет место коррупция.

А вот как менялись руководители Центробанка, с момента его основания:

- Матюхин Г.Г. — с 1990–1992 гг.

- Геращенко В.В. — с 1992–1994 гг.; 1998–2002 гг.

- Парамонова Т.В. — с 1994–1995 гг.

- Хандруев А.А. — с 8 по 22 ноября 1995 г.

- Дубинин С.К. — с 1995–1998 гг.

- Геращенко В.В. — с 1998–2002 гг.

- Игнатьев С.М. — с 2002–2013 гг.

- Набиуллина Э.С. — с 2013 и по настоящий момент.

Заключение

Итак, теперь вы знаете что из себя представляет Центральный банк Российской Федерации, зачем нужен и какие функции выполняет. Надеемся эта статья расширила ваш финансовый кругозор.

Список всех банков России с возможностью поиска, адресами отделений и банкоматов, подробными сведениями об услугах и продуктах банков.

поиск банков России

Найдено 302 банка

![]()

Список банков России

Банки России представляют собой кредитно-финансовые учреждения. Их главные аспекты работы:

- хранение финансов,

- экономическое управление,

- кредитование население.

Выступают они в качестве агента биржи. В нашей стране Центральный Банк РФ выполняет контролирующую и регулирующую функции. Коммерческие и государственные финансовые учреждения получают прибыль от работы с клиентами. Поэтому перечень предлагаемых услуг достаточно большой.

Основные виды банков

На нашем сайте представлен список банков России. Все они предлагают сделать вклады и оформить кредиты. Все подобные финансовые учреждения делятся на несколько категорий:

- По форме собственности: коммерческие и государственные, акционерные. В некоторых государствах капитал ЦБ принадлежит полностью государству. Примером таких стран – Россия, Франция.

- По сфере деятельности: универсальные, специализированные. В мировой банковской системе принято считать, что специализация финансового учреждения благоприятно сказывается на уровне обслуживания клиентов и снижает стоимость банковских операций.

- По размеру активов: крупнейшие, средние, мелкие.

Главная цель любого банка – посредничество при перемещении финансов от кредитора к заемщику и в платежах. Благодаря обороту деньги превращаются в ссудный инструмент, который является источником дохода.

Государственные банки предлагают клиентам более низкие проценты по кредитам. Это связано с тем, что их деятельность поддерживается на государственном уровне. Такие учреждения готовы предложить более обширный пакет услуг. Но чтобы воспользоваться лучшими предложениями, придется подготовить достаточно большой пакет документов.

Коммерческие банки России представлены многочисленными финансовыми учреждениями. Благодаря конкуренции условия достаточно лояльны. В них можно взять кредит с минимальным набором документов или с плохой кредитной историей. Но из-за высоких рисков и отсутствия государственной поддержки процентные ставки достаточно высокие.

Как выбрать банк России в 2022?

На нашем сайте представлены только надежные банки. Вы можете посмотреть, где находятся их отделения, в каких местах установлены банкоматы, познакомиться с ключевыми позициями. Обратите внимание, что надежность финансового учреждения должна подтверждаться рейтингом. Он составляется на основе данных ЦБ по ключевым показателям деятельности.

Для удобства мы предлагаем найти подходящий вариант с учетом:

В любой момент можете перейти на официальный сайт, чтобы изучить особенности работы организации, выбрать наиболее удобные условия для открытия кредитной карты.

Банки России в 2022 году предлагают много новых предложений. Чтобы не запутаться в выборе, обратите внимание:

- Надежные организации не предлагают слишком высокий процент по вкладам.

- Все финансовые учреждения должны быть участником системы страхования вкладов. В этом случае можете рассчитывать на возврат своих денег, если банк лишат лицензии.

- У крупных финансовых организаций есть большая сеть филиалов и банкоматов. Это свидетельствует о стабильности компании.

Кроме условий важным фактором является и месторасположение учреждения. Для удобства вы можете воспользоваться информацией, предоставленной на нашем сайте. Вы сразу же можете найти подходящий филиал или совершить звонок в банк для получения более подробных сведений.

Автор статьи

Читайте также: