Что такое накопительный счет в тинькофф

Обновлено: 15.05.2024

Часто вместе с дебетовыми картами банки предлагают накопительные счета. Рассказываем, что это такое, кому они будут полезны и какие у них недостатки.

Что такое накопительный счет

Это вариант вклада до востребования — депозит с возможностью внесения и снятия денег. Банк ежемесячно начисляет проценты на остаток, даже если вы снимали средства.

Депозит для накоплений часто бывает текущим, к которому привязана карта. Например, в Тинькофф-банке счет дебетовой карты одновременно накопительный. Вы пользуетесь картой, а деньги, которые там лежат, приносят вам доход.

На накопительные счета распространяется система страхования вкладов, если банк — ее участник. Условия такие же, как для других вкладов: если банк прогорит, агентство компенсирует вклад до 1 400 000 ₽.

Если в одном банке открыть обычный депозит на 1 000 000 ₽ и накопительный депозит на 1 000 000 ₽, страховое возмещение от агентства по страхованию вкладов при банкротстве составит 1 400 000 ₽. Оставшиеся 600 000 ₽ придется требовать от банка через суд.

Чем отличается от других вкладов

Главное отличие — нет ограничений на пользование деньгами: их можно снимать и вносить в любое время без штрафов и комиссий. У накопительного счета нет минимальной суммы для открытия, в отличие от обычного депозита. Соблюдать минимальный неснижаемый остаток тоже необязательно. В этих случаях банки не всегда начисляют доход, но сам счет остается. Даже если заберете все деньги, потом его можно снова пополнить. С обычным вкладом так нельзя: если снимете всю сумму, он закроется.

Кому и зачем нужен

Депозит для накоплений подходит в случаях, когда вы располагаете деньгами, но не готовы к долгосрочным вложениям:

- У вас есть сумма, которой не хватает для открытия срочного вклада.

- У вас крупная сумма, которая может скоро понадобиться. Тогда получить доход по срочному вкладу вы не успеете, а по накопительному банк начислит проценты.

- Хотите разделить накопления. Тогда ту часть, которая не пригодится в ближайшее время, можно положить на срочный вклад под больший процент, а оставшиеся деньги — на накопительный счет.

Доходность по накопительному счету

Доходность зависит от процентной ставки и метода подсчета процентов. Процентные ставки выше, чем по обычным вкладам до востребования, но немного ниже, чем по срочным депозитам. Банк может начислять проценты на среднемесячный или минимальный остаток.

Проценты на среднемесячный остаток означают, что банк считает среднюю сумму на вашем депозите и начисляет доходность на нее.

Вы открыли накопительный счет со ставкой 6% годовых на среднемесячный остаток и сразу положили на него 100 000 ₽ . Ровно через полмесяца сняли 20 000 ₽ и больше не проводили операций. Тогда средняя сумма на депозите — 90 000 ₽. 6% годовых — это 0,5% в месяц. Ваш доход = 0,5% × 90 000 = 450 ₽ .

Проценты на минимальный остаток — это когда их начисляют на минимальную сумму, которая оставалась у вас в течение месяца.

В нашем примере у вас всегда оставалось минимум 80 000 ₽ . Ваш доход = 80 000 х 0,5% = 400 ₽ . Если бы сняли только 10 000 ₽ , минимальный остаток составил бы 90 000 ₽ , а доход — 450 ₽ .

Поэтому лучше не снимать деньги без необходимости.

В чем опасность накопительных счетов

Деньги на них более уязвимы, чем на обычных депозитах, а доходность можно не получить, если не знать все условия.

Уязвимость. Когда открытый накопительный счет подключен к карте, доступ к этой карте — доступ к вашим накоплениям. Преступнику не нужно идти в отделение, звонить в банк или подтверждать операции смс-кодом — достаточно завладеть картой и знать пин.

Условия начисления процентов. Банки задают разные условия, без которых не станут начислять проценты. Один банк требует поддерживать минимальный остаток в течение всего периода, другой — совершить покупки по карте, третий — сделать эту карту зарплатной. При невыполнении условий счет не закроется, но дохода по нему не будет.

Если банк начисляет проценты на минимальный остаток, тоже можно лишиться доходности.

У Олега на накопительном депозите в начале месяца было 100 000 ₽ . Проценты по этому счету банк платит на минимальный остаток. Олег снял свои 100 000 ₽ , а на следующий день положил обратно и больше ничего не расходовал. Доход он уже не получит, потому что минимальный остаток однажды оказался равным нулю, хотя среднемесячный будет около 100 000 ₽ .

Можно ли пользоваться накопительным счетом без карты

Иногда банк не выпускает карту к накопительному депозиту. Тогда вы управляете деньгами через интернет-банк, мобильное приложение, банкомат или через операциониста в отделении. Даже если счет привязан к карте, ею все равно необязательно пользоваться: можно переводить деньги с накопительного депозита и на него через интернет-банк.

Как открыть

Накопительный счет открывают через интернет-банк или в отделении. Если счет связан с картой, он открывается при оформлении этой карты.

Правила и условия работы накопительных депозитов банки выкладывают на сайте и прописывают в договоре. Прочитайте эти условия, перед тем как пользоваться счетом.

Лайфхак: как еще можно получить деньги от банка

Мы в Т—Ж любим находить неочевидные способы заработка и делиться ими с читателями: вас уже более 14 млн человек.

Считается, что кредитные карты нужны лишь тогда, когда денег на что-то не хватает. Открываем страшную правду — это совсем не так.

Пройдите наш бесплатный курс «Как использовать кредитку и богатеть» и узнайте, как сделать так, чтобы банки платили вам за то, что пользуетесь их деньгами.

Дебетовая карта Tinkoff Black поможет получать выгоду от денег, которые у вас уже есть, — даже если сейчас нет возможности отложить большую сумму. Вот какие инструменты для этого существуют и как их настроить.

В этой статье рассказываем про возможности дебетовой карты Tinkoff Blасk — накопительных счетах, вкладах и проценте на остаток. Оформить карту вы можете прямо на этой странице — заполните заявку в конце статьи. А если заказать Tinkoff Black с 13 мая по 30 июня, обслуживание счета будет бесплатным навсегда.

На накопительном счете можно держать деньги в рублях или валюте и получать за это проценты. Основное отличие от вклада в том, что деньги с него можно вывести в любой момент и сохранить все накопленные проценты. Еще для накопительного счета нет минимальной суммы — можно открыть хоть с 1 ₽.

Кому и когда подойдет. Накопительный счет — удобный инструмент, чтобы откладывать деньги, но иметь к ним постоянный доступ: пополнять счет или забирать деньги с него. Вот пара способов, как использовать накопительный счет:

- Откладывать деньги на покупку или отпуск. Счет можно пополнять хоть каждый день, и забрать деньги тоже можно в любой момент. Например, когда появятся хорошие билеты или соберется нужная сумма на покупку. При этом счет закрывать не нужно — можно копить и дальше. А открыть его можно бесплатно.

- Планировать бюджет. Накопительных счетов может быть несколько, поэтому еще на них можно распределять деньги. Например, по счетам «Продукты», «Машина», «Услуги ЖКХ», «Одежда». Когда нужно купить, переводите с нужного счета на карту и расплачиваетесь. Все это время на сумму на счете будет начисляться процент. Как Тинькофф помогает планировать бюджет

- Копить на цель. Можно открыть счет, чтобы накопить на цель. Выставите срок и сумму, которую хотите накопить, а приложение рассчитает, сколько нужно регулярно откладывать. Если хотите просто откладывать деньги под проценты, подойдет обычный, нецелевой счет.

Сколько можно заработать. Зависит от суммы на счете и того, как часто будете забирать деньги с него. Ставка — 6% годовых, c подпиской Tinkoff Pro — 10%, а с премиальным сервисом Тинькофф — 11% годовых.

Как начисляются проценты. Ежедневно банк фиксирует сумму на вашем счете и рассчитывает процент по ставке. Каждый месяц в день выписки по счету начисляются все накопленные за месяц проценты. В отличие от вклада, если вы снимете все деньги со счета, то не потеряете уже накопленные проценты — просто не получите проценты за те дни, когда на счете 0 ₽.

Какой бывает счет. Целевой — с определенной суммой, которую нужно вносить на счет. Нецелевой — когда просто храните деньги на отдельном от основной карты счете.

Если есть валютный счет Tinkoff Black, можно открыть накопительный счет в валюте — долларах или евро. В долларах ставка будет 0,1% годовых, в евро — 0,01%. Это бесплатно, как и валютный счет карты.

Как открыть накопительный счет. В приложении Тинькофф проскролльте вниз вкладку «Главная» → «Открыть новый счет или продукт» → «Накопительный счет». Его можно открыть только при условии, что уже есть дебетовая карта.

Если хотите сделать накопительный счет целевым, выберите цель сразу: потом ее установить не получится, как и отключить. Но установленную цель в любой момент можно скорректировать, если изменились планы.

Калькулятор вкладов позволяет рассчитать планируемую доходность по 4 предложениям накопительных вкладов от Тинькофф Банка. На срок от 3 месяцев до 2 лет в банке можно разместить депозиты на сумму 50000 руб . Ознакомьтесь с подходящими предложениями по вкладам для накопления денежных средств от Тинькофф Банка в таблице. Расчет ежемесячного дохода происходит исходя из годовой процентной ставки продукта банка на сумму 50 000 руб.

Условия вкладов

Мы рассчитали рейтинг вклада, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров вклада и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость вклада и надежность банка, также учитываются дополнительные условия и опции вклада. Обновление рейтинга происходит еженедельно.

- Ставка: 7.5 %

- Сумма: от 50 000 ₽

- Срок: от 3 месяцев до 2 лет

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Мы рассчитали рейтинг вклада, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров вклада и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость вклада и надежность банка, также учитываются дополнительные условия и опции вклада. Обновление рейтинга происходит еженедельно.

- Ставка: 6.5 %

- Сумма: от 50 000 ₽

- Срок: от 3 месяцев до 2 лет

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Мы рассчитали рейтинг вклада, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров вклада и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость вклада и надежность банка, также учитываются дополнительные условия и опции вклада. Обновление рейтинга происходит еженедельно.

- Ставка: 6.5 %

- Сумма: от 50 000 ₽

- Срок: от 3 месяцев до 2 лет

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Информация о ставках и условиях вкладов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Отзывы о вкладах в Тинькофф Банке

Открыл вклад в тинькофф со ставкой 6,5% на год – очень круто! Всегда нравились в банке качественная поддержка, удобное приложение и сайт, а также Читать далее.

Открыл вклад в тинькофф со ставкой 6,5% на год – очень круто! Всегда нравились в банке качественная поддержка, удобное приложение и сайт, а также выгодные условия по всем продуктам. Жаль, конечно, что максимальные условия только при функции «повысить ставку» с которой нельзя пополнять вклад после месяца с открытия, но мне в целом ок Скрыть

После повторного увеличения суммы вклада после его открытия снизили процентную ставку. Вкладывала деньги с расчетом на определенные условия, которые Читать далее.

После повторного увеличения суммы вклада после его открытия снизили процентную ставку. Вкладывала деньги с расчетом на определенные условия, которые банк посчитал нужным изменить в одностороннем порядке. Скрыть

Мне по достаточно внезапному одобрению стажировки в другой стране понадобились евро дополнительно к накопленным деньгам. В голове кружилось про Читать далее.

Мне по достаточно внезапному одобрению стажировки в другой стране понадобились евро дополнительно к накопленным деньгам. В голове кружилось про валютный кредит о котором я даже не знал как брать и что делать. Обратился в свой любимый банк в чате и сотрудник недолго думая предложил взять простой кредит наличными не парясь. Это нецеловой кредит, просто деньги как хочешь трать. А далее оператор рассказал про удобную конвертацию через биржу и брокерский счет Тинькофф Инвестиции с маленькой комиссией и мгновенным пополнением и выводом тоже. Так я взял кредит и получил евро по выгоднейшему курсу и моментально вывел и все это в 1 день. Кайф! Скрыть

Чтобы подобрать самый выгодный депозит в 2022 году, сравните условия вкладов в Тинькофф Банке. Из 4 предложений можно выбрать счета с пополнением и снятием в рублях и иностранной валюте под высокую процентную ставку.

Условия вкладов

Мы рассчитали рейтинг вклада, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров вклада и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость вклада и надежность банка, также учитываются дополнительные условия и опции вклада. Обновление рейтинга происходит еженедельно.

- Ставка: 10.0 %

- Сумма: от 50 000 ₽

- Срок: от 3 месяцев до 2 лет

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Мы рассчитали рейтинг вклада, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров вклада и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость вклада и надежность банка, также учитываются дополнительные условия и опции вклада. Обновление рейтинга происходит еженедельно.

- Ставка: 10.0 %

- Сумма: от 50 000 ₽

- Срок: от 3 месяцев до 2 лет

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Мы рассчитали рейтинг вклада, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров вклада и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость вклада и надежность банка, также учитываются дополнительные условия и опции вклада. Обновление рейтинга происходит еженедельно.

- Ставка: 11.0 %

- Сумма: от 50 000 ₽

- Срок: от 3 месяцев до 2 лет

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Информация о ставках и условиях вкладов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Отзывы о вкладах в Тинькофф Банке

Открыл вклад в тинькофф со ставкой 6,5% на год – очень круто! Всегда нравились в банке качественная поддержка, удобное приложение и сайт, а также Читать далее.

Открыл вклад в тинькофф со ставкой 6,5% на год – очень круто! Всегда нравились в банке качественная поддержка, удобное приложение и сайт, а также выгодные условия по всем продуктам. Жаль, конечно, что максимальные условия только при функции «повысить ставку» с которой нельзя пополнять вклад после месяца с открытия, но мне в целом ок Скрыть

Как и у многих мой портфель в последние дни жестко тряхнуло. Эдакое российское восьмибалльное… И поймал себя на мысли, что зол на брокера. Хотя Читать далее.

Как и у многих мой портфель в последние дни жестко тряхнуло. Эдакое российское восьмибалльное… И поймал себя на мысли, что зол на брокера. Хотя брокер ни в чем не виноват. Наверное эмоции были из-за еще и инвесткопилки, которая тоже просела, хотя ее на подсознании считаешь как бы обычной копилкой. В общем, вернула меня в реальность оператор Анастасия, которая очень четко проконсультировала по налогу, по переносу убытка и по документам. Я вспомнил за что я на самом деле люблю этого брокера – за хорошую поддержку, за круглосуточность поддержки, за мгновенные денежные переводы, за удобнейшее приложение, обучение на старте и веселый, полезный Пульс! Успехов и спасибо! Скрыть

Купилась на ставку в 4,5% около полугода назад, а в итоге сейчас 3,2%. Да, я откровенно не очень грамотный человек в области финансов, и, наверно, Читать далее.

Купилась на ставку в 4,5% около полугода назад, а в итоге сейчас 3,2%. Да, я откровенно не очень грамотный человек в области финансов, и, наверно, стоит винить только себя, а все равно неприятно. Хотя банк сначала понизил ставку сам до 4%, даже письмецо на почту прислали с уведомлением. Закончится этот срок вклада, буду делать вклад в другом банке, кажется, там условия понятнее :) Хотелось бы больше прозрачности в тарифах, без канцелярского языка, сквозь который очень сложно продираться. Скрыть

Ответы экспертов на вопросы о Тинькофф Банке

Если это был вклад, то по нему установлен определенный срок, и, скорее всего, он. Читать всё

За пассивное ведение счёта через год каждый месяц снимают 1000р.Об этом сотрудники не предупреждают. Я писала. Читать всё

Где оформить вклад Тинькофф Банка

Выберите свой город и найдите ближайшее к вам отделение Тинькофф Банка

Выберите вклад

- Срок вклада На 1 месяцНа 2 месяцаНа 3 месяцаНа 5 месяцевНа полгодаНа годНа 3 годаНа 5 летНа 10 летСрочныеКраткосрочныеДолгосрочныеДо востребования Валюта В евроВалютные

- Условия вклада С ежемесячной выплатой процентовС частичным снятиемОнлайнС высоким процентомВыгодные Возможность досрочного снятия С льготным расторжением

- Архивные продукты Архив депозитов Ставка 6 процентов7 процентов8 процентов9 процентовПод большой процентСо ставкой 18% годовыхСо ставкой 14% годовыхСо ставкой 15% годовыхСо ставкой 16% годовыхСо ставкой 17% годовых

- Тип вклада НакопительныеСезонныеСтраховыеИнвестиционныеСберегательныеС автопролонгацией Сумма вклада 1000 рублей100 000 рублей1 000 000 рублей

Помощник

Условия открытия вклада в Тинькофф Банке

Базовые условия и опции депозитов для физических лиц:

- открыть вклад, закрыть, пополнять, частично снимать средства или получать проценты можно только дистанционно – через приложение на смартфоне и личный кабинет;

- деньги на депозит можно перевести с любого счёта, карты, внести наличными в банкомате;

- положить можно от 50 000 рублей;

- срок хранения денег от 2 месяцев до 2 лет в зависимости от типа вклада;

- все депозиты пролонгируются автоматически и на тех же условиях, которые действовали на момент продления, опции пролонгации вкладчик может настроить самостоятельно;

- оформление доступно в рублях или валюте;

- проценты начисляются ежемесячно, их можно присоединить к сумме вклада (капитализация) или перечислить на карту;

- базовая ставка увеличивается при покупке подписки Tinkoff Pro.

Кроме валютных и рублевых депозитов, доступны и мультивалютные. Деньги можно распределить по счетам в четырёх разных валютах – евро, долларах, фунтах стерлингов и рублях. Средства конвертируются без потери начисленных процентов, без комиссии и по текущему курсу.

Необходимые документы

Для открытия депозита нужен только один документ – паспорт. Операция доступна иностранцам – нужно предъявить документ, подтверждающий личность.

Вклад легко открыть в мобильном приложении при наличии дебетовой карты банка Тинькофф: «Открыть новый счет или продукт» – «Открыть вклад». Настройте будущий депозит – определитесь с суммой вклада, сроком и валютой счёта. Когда он появится в приложении, переведите деньги.

От чего зависит доходность

Максимальные процентные ставки в Тинькофф используются при выполнении требований:

- при покупке подписки Tinkoff Pro;

- при пополнении вклада только в первый месяц после заключения договора;

- при размещении денег на срок 3 месяца.

На ставках по вкладам отражается валюта счёта – по рублёвым депозитам она выше. Если происходит полное или частичное снятие, на сумму снятия проценты пересчитываются с использованием ставки 0,01%, но на оставшуюся на депозите сумму начисляются по текущей ставке.

Важно! Максимальные ставки действуют, если клиент выбирает капитализацию. В этом случае проценты остаются на вкладе, суммируются с основной суммой, а доход повышается.

Как не потерять процент при частичном снятии

В случае частичного изъятия или досрочного расторжения договора на сумму снятия применяется ставка вклада «До востребования» – всего 0,01%.Чтобы не потерять доход:

- открывайте накопительные счета – по ним действует максимальная ставка, срок не ограничен, сумма любая, разрешены пополнение и снятие в любой момент (расходные операции не влияют на размеры процентных ставок);

- снимайте средства с вклада в дату пролонгации (в конце срока все проценты начислены и не подлежат пересчету).

Как закрыть вклад в Тинькофф Банке и снять деньги

Оформить депозит с максимальной доходностью и закрыть счёт можно удалённо – через приложение:

- выберите счёт на главном экране;

- нажмите «Полностью изъять средства»;

- укажите цель закрытия депозита;

- выберите счёт, куда банк переведёт деньги;

- отправьте заявку.

Банк рассчитает проценты и перечислит деньги в той валюте, в которой был открыт депозит. Их можно перевести на карту и снять в любом банкомате. При переводе на карты Тинькофф деньги поступают в течение 10 минут, на счета в других банках или иными способами – в срок до 1 недели.

По действующим вкладам ставка повышается автоматически при пролонгации. Для этого в личном кабинете или приложении проверьте параметры вклада, чтобы вам начислили повышенный доход. Там же можно отключить автопролонгацию, если планируете забирать деньги.

Почему стоит оформить вклад в Тинькофф Банке

Преимущества по вкладам Тинькофф Банка:

- в линейку депозитов входят выгодные вклады с возможностью настройки опций и накопительные счета;

- параметры вкладов позволяют хранить средства в четырёх валютах, снимать и пополнять, подключить автопролонгацию и капитализацию для повышения доходности;

- на процентных ставках по накопительному счёту не отражается изъятие денег или пополнение – доход сохраняется;

- есть дополнительные условия – с подпиской банка Тинькофф ставка выше.

Надежность банка и участие Тинькофф в системе страхования вкладов защищает сбережения клиентов. Основное ограничение для вкладчиков – вместе с оформлением депозита нужно получать дебетовую карту.

Вопросы-ответы

Тинькофф предлагает настраиваемый смарт-вклад и накопительный счёт, где можно начать копить с минимальной суммы. Для вклада установлен минимальный лимит суммы при открытии.

Банк повысил ставку после увеличения ключевой ставки Центробанка. Её размер зависит от срока и суммы, выполнения дополнительных условий, валюты и типа счёта.

Максимальная ставка действует по рублёвым вкладам. Депозит можно открыть в валюте или сделать мультивалютным, чтобы конвертировать средства без закрытия.

Вклады для пенсионеров отдельно не открываются, такие клиенты могут использовать стандартные предложения для вкладчиков и оформить смарт-вклад или накопительный счёт.

Всю сумму вклада при закрытии, деньги при частичном изъятии, начисленные проценты можно перевести на карту банка Тинькофф. Кроме того, при закрытии можно использовать счета в других банках, перевод с помощью систем денежных переводов.

По заявлению клиента вклад выдается в любой момент после оформления, в том числе досрочно. В этом случае почти все начисленные проценты будут потеряны – пересчитаны по ставке 0,01% годовых.

Средства на вкладах и счетах в банках защищены в сумме до 1,4 млн руб. Банк Тинькофф участвует в системе страхования вкладов, поэтому в случае форс-мажора клиенты смогут получить компенсацию.

При отзыве лицензии у банка вкладчик может получить деньги, обратившись с паспортом и заявлением в банк-агент или Агентство по страхованию вкладов.

Сейчас налог платить не надо. По процентным доходам с вкладов клиенты банков начнут оплачивать НДФЛ только в 2024 году за прошедший 2023 год. Платить будут те, кто получил доход выше определенной суммы (ранее это была сумма выше 42,5 тыс. руб., но из-за колебаний размера ключевой ставки ЦБ может меняться).

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Накопительный счет — это аналог вклада, но, открывая его, клиент может совершать любые расходные и приходные операции. Проценты начисляются каждый день на текущий остаток денежных средств, пусть даже на счету лежит 1 рубль. Предлагает и Тинькофф накопительный счет с хорошей доходностью, который можно открыть полностью удаленно.

Бробанк.ру изучил эту интересную услугу и разобрался, на каких условиях обслуживает Тинькофф накопительный счет, как его открыть. Вся полезная информация, которая поможет вам получить доход, просто пользуясь счетом и привязанной к нему банковской карте.

Условия обслуживания накопительного счета в Тинькофф

Для обслуживания накопительного счета банк разработал тариф, с которым важно ознакомиться каждому гражданину, желающему воспользоваться этой услугой:

- за накопительный счет в Тинькофф клиент ничего не платит, его открытие также проводится бесплатно;

- нет никаких ограничений по минимальному размеру суммы, требуемой для открытия;

- клиент может открывать несколько накопительных счетов в рублях и евро. Предельное количество реквизитов — 12 штук;

- хранить в банке Тинькофф таким образом клиент может не больше 100 млн. рублей или 3 млн. евро/долларов;

- проценты начисляются на любую сумму ежедневно, никаких минимальных и максимальных планок нет;

- при размещении средств в рублях Тинькофф начисляет доходность 7% годовых. Если клиент пользуется платной подпиской банка, то процент увеличивается до 12 пунктов;

- если вести накопительный счет в долларах, то доходность будет существенно меньше — 0,1%;

- снятие наличных и пополнение без ограничений, клиент свободно распоряжается своими деньгами.

Как и в случае с вкладами, все деньги, находящиеся на сберегательном счете Тинькофф, застрахованы. Размер покрытия — до 1,4 млн. рублей.

Как открыть накопительный счет в банке Тинькофф

Тинькофф — нестандартный банк, который работает полностью удаленно, не имеет сети офисов обслуживания. Если вы можете просто прийти в тот же Сбербанк и при наличии паспорта просто открыть счет, то в Тинькофф все происходит несколько иначе. Чтобы получить здесь накопительные реквизиты, нужно предварительно заказать и получить дебетовую карту Tinkoff Black.

Как в итоге открыть в Тинькофф сберегательный счет, если карты Tinkoff Black у вас еще нет:

- Изучить условия пользования этим продуктом и подать онлайн-заявку на его выпуск. Этот банк все свои услуги и продукты предоставляет клиентам дистанционно. В заявке клиент указывает стандартные сведения о себе и указывает адрес доставки.

- Через 1-2 рабочих дня после оставления онлайн-заявки клиенту доставляют карточку курьерской доставкой (время визита предварительно согласовывается). В отдаленные и небольшие населенные пункты доставка совершается почтой. В этом случае процесс будет несколько дольше.

- Получив Tinkoff Black, нужно активировать платежное средство. Пока активации нет, пользоваться им и подключать дополнительные услуги нельзя. Активация проводится на сайте банка Тинькофф или по телефону его горячей линии.

- После активации клиент получает доступ к интернет-банку, через который и можно подключить нужную вам услугу. Это же действие можно выполнить в скаченном и установленном на смартфон мобильном приложении.

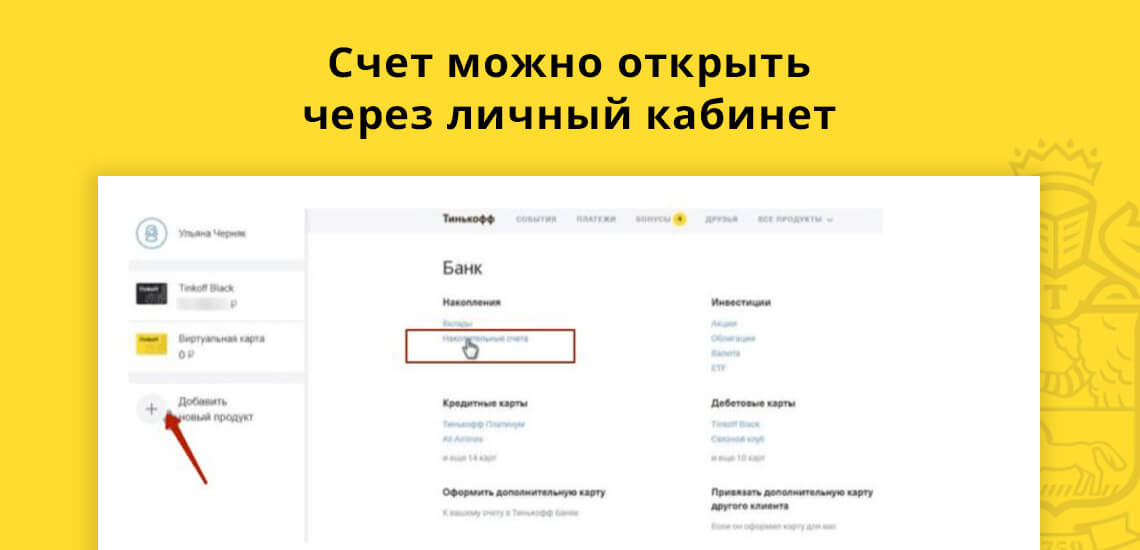

В личном кабинете вам нужно зайти в раздел «Добавить новый продукт». Там выбрать Банк-Накопления и далее Накопительные счета. Выбираете тип счета и открываете его. Пополнения можно совершать также через онлайн-банк, просто переводя деньги со счета дебетовой карты на накопительный.

Целевые и нецелевые счета

Вы можете задать банку Тинькофф цель накопления и срок, за который вы хотите накопить нужную сумму. Например, вы хотите накопить 500000 рублей на покупку машины за 2 года. Задаете эти параметры, и система сделает расчеты, укажет на то, сколько ежемесячно вам нужно вносить на накопительный счет для достижения цели — это удобно. Условия цели в Тинькофф обычные, никаких дополнительных плат за такой сервис клиент не совершает.

Если цель достигнута, проценты все равно будут начисляться, клиент может копить деньги и дальше.

Можно открыть и простой накопительный счет без всяких целей. Тогда вы просто пополняете его с карты и все. Если возникнет необходимость, можно перевести деньги с накопительного счета на карточный в полном или частичном объеме. Никаких ограничений в этом плане Тинькофф не предусматривает.

Важные особенности накопительных счетов в Тинькофф

Изучите полные условия накопительного счета в Тинькофф, прежде чем его открыть.

Вот важные особенности, которые должны знать и действующие, и потенциальные клиенты:

- если пополнять накопительный счет со своей дебетовой карты, комиссии не будет;

- можно настроить автоплатеж. Например, чтобы каждый месяц 10 числа с вашей дебетовой карты система переводила на накопительный счет 10000 рублей. Настройка проводится в онлайн-банке;

- можно открыть несколько накопительных счетов, например, на разные цели. Переводы между ними всегда бесплатные;

- в онлайн-банке можно увидеть реквизиты сберегательного счета и передать их третьим лицам для пополнения;

- чтобы снять деньги, достаточно просто перевести их на дебетовую карту, а после снять с нее стандартным образом;

- проценты начисляются ежемесячно на сам счет. Информацию о сумме дохода можно посмотреть в общей информации по услуге в онлайн-банке или, заказав выписку.

Открыть нецелевой или целевой счет в Тинькофф можно только после получения дебетовой карты Tinkoff Black, соответственно, нужно знать и основные моменты ее обслуживания. Ее обслуживание стоит 99 рублей ежемесячно, но оно может быть бесплатным при выполнении некоторых условий.

К этой карте банк подключает опцию кэшбэк, 1-5% от потраченного будет возвращаться обратно. Снимать наличные можно бесплатно в банкомате любого банка до объема в 150000 рублей, минимальная сумма обналичивания — 3000 рублей.

Чем накопительный счет отличается от вклада

Открытие вклада — это тоже возможность получения дохода, размещая свои средства в банке под проценты. Но в случае с ним клиент не может свободно распоряжаться вложенными средствами.

Чем накопительный счет Тинькофф лучше вклада, открытого в нем же:

Что именно открыть — накопительный счет или вклад — решать вам. По вкладу можно получить более высокий процент, но есть ограничения по пользованию деньгами. Также обратите внимание, что при наличии вклада карта Tinkoff Black обслуживается бесплатно.

Автор статьи

Читайте также: