Что такое нкд в сбербанк инвестор

Обновлено: 26.04.2024

Это статья написана на основе сотен обращений начинающих инвесторов, которых заинтересовали облигации. Мы выявили наиболее частые вопросы и попытались максимально просто рассказать об этом инструменте.

Все знакомы с кредитами. Банк одалживает деньги своим клиентам и ожидает возврат денег с процентами за их использование. А можем ли мы одолжить деньги банку или компании, а может даже государству? Можем!

Что такое облигация

Облигация — это выпущенная компанией долговая бумага, по которой ее покупатель получает доход. Периоды выплат заранее известны.

Для совершения операций с облигациями достаточно открыть брокерский счет и совершить сделку. На Московской бирже существует множество эмитентов, которые выпускают облигации.

Как получать доход по облигациям

Как правило, инвестор получает доход в виде купонов. Их объем известен заранее или может зависеть от различных условий, которые определяются при выпуске этих облигаций. Частота и расписание выплат купонов заранее известны.

Купонный период — периодичность, с которой производится выплата купонов. Например, каждый квартал или раз в полгода.

В конце срока обращения облигации ее держатель получает номинальную стоимость. Также есть облигации, по которым номинал выплачивается частями, в течение периода обращения.

Что будет если не дождусь даты выплаты купона

Выплата купона лишь формально привязана к определенной дате. Инвестор может получить доход, даже если продержит облигацию в течение нескольких дней, не дождавшись выплаты купона. Операции с облигациями на бирже предполагают, что покупатель уплачивает купон продавцу. Значит при продаже вам будет выплачена часть купона и рыночная стоимость.

Какую часть купона я получу при продаже

Купон считается накопительным итогом каждый день. Сколько держали — столько получили.

Пример. Купонный период 30 дней, сумма купона равна 60 руб. Получаем 2 руб. за каждый день владения облигацией. Купив облигацию на старте купонного периода, инвестор ничего не платит, так как купон равен нулю. Если он захочет продать ее через 10 дней, то получит курсовую разницу и купон в сумме 20 руб. (10 дней * 2 руб. = 20 руб.)

Какую часть купона я заплачу при покупке

Если мы приобретаем облигацию в середине купонного периода, то при покупке дополнительно к ее цене мы платим накопленный купонный доход (НКД). Его мы уплачиваем тому, у кого мы покупаем облигации.

Многие спрашивают, в чем тогда смысл покупки облигации в любой день, ведь мы платим НКД.

Если инвестор дождется окончания купонного периода, то получит весь купон. Таким образом он возместит ту сумму, которую он уплатил при покупке (НКД), и получит оставшуюся часть за дни владения.

Но, даже если не дождаться окончания купонного периода, то инвестор все равно заработает. Размер уплаченного НКД при покупке будет меньше, чем величина НКД при продаже (в течение одного купонного периода).

Пример. На десятый день купонного периода, инвестор покупает облигацию и уплачивает рыночную стоимость плюс 20 руб. НКД. На 30 день произойдет выплата купонов, которая будет равна 60 руб. В результате этой операции инвестор получит 40 руб. Далее начинается новый купонный период.

Купоны бывают разные

Существуют следующие типы доходов по облигациям:

- Купон с фиксированной процентной ставкой. Такие облигации имеют фиксированный процент по купонам, как например банковский вклад. То есть дата и размер выплаты заранее известны.

- Переменный купон. Процентная ставка по таким облигациям фиксируется до определенной даты, которая называется офертой (не совпадает с датой погашения облигации). После этой даты купонная ставка меняется. Пока не наступила оферта купон заранее известен. Такой вариант выплат чаще всего встречается у корпоративных облигаций.

- Купон с плавающей процентной ставкой. Отличается от переменного купона тем, что его изменение зависит не от решения компании, а зависит от некоторых макроэкономических показателей. Доходность в этом случае можно только спрогнозировать. Например, индикатором для изменения размера купона, может служить ключевая ставка или уровень инфляции.

- Дисконтная облигация — облигация, доходом по которой является дисконт. То есть в таких облигациях не выплачиваются купоны, они продаются по цене ниже номинала. Чем ближе дата погашения, тем выше рыночная цена.

Более подробно о типах облигаций можно прочитать в нашей статье.

Как можно отслеживать сумму купона

Чтобы не считать купону самостоятельно можно использовать специальные программы. Например, в приложении Мой Брокер сумма купона будет включена в сумму при покупке/продаже. В терминале QUIK в таблице текущих торгов помимо величины купона, также есть и размер НКД.

Какие бывают облигации

На рынке проводятся торги по разным типам облигаций:

- ОФЗ (Облигации федерального займа). Инвестор предоставляет займ государству в лице МинФина.

- Региональные и муниципальные облигации. Это займ определенному региону или муниципальному образованию.

- Корпоративные облигации. Займ предоставляется определенной компании, которая выпустила облигацию.

Почему цена указана в процентах

Цена облигации оценивается в процентах от номинала. Номинал – это первичная стоимость актива, которую задал эмитент. Чаще всего встречаются облигации с номиналом 1000 руб.

Если стоимость облигации составляет 110%, значит при номинале в 1000 руб. рыночная цена составит 1100 руб. К рыночной цене, как мы уже сказали выше, еще прибавляется сумма НКД.

Что будет, когда срок облигации подойдет к концу

Погашение облигации — это дата, в которую облигация перестает существовать. В этот день идет последняя выплата купона и выплачивается номинал. Деньги поступают на брокерский счет.

Как и для получения купона, ожидать погашения облигации необязательно. Покупать или продавать актив можно в любое время обращения. При этом необходимо учитывать ликвидность облигаций, так как она может быть как высокой, так и низкой.

Нужно ли платить налоги

Да, налог для налоговых резидентов РФ составляет 13%. Доходом в облигациях может являться:

- НКД, который инвестор получит при продаже.

- Купон, полученный по окончанию купонного периода.

- Положительная разница между ценой покупки и продаже облигации.

Если покупка облигации была по цене ниже номинала, то при погашении инвестор получит номинал. Эта разница является положительным результатом, а значит также облагается налогом.

Что такое оферта

Оферта — это предложение выкупить часть или все облигации эмитентом. Подробный разбор оферт есть в нашей статье. Если сказать просто, то оферта — это дата, в которую эмитент или инвестор имеют право погасить облигацию.

Чаще всего инвесторы сталкиваются с безотзывной офертой Put. В таком случае инвестор имеет право предъявить облигацию к погашению. При этом он сохраняет возможность оставить бумаги до следующей оферты или окончания срока обращения. После прохождения оферты, процентная ставка по купонам обычно меняется.

Также существует отзывная оферта Call, при которой сам эмитент может погасить облигацию, без согласия инвестора.

Может ли облигация гаситься по частям

Частичное погашение облигаций допускается, но это заранее известно. Такие бумаги называется облигациями с амортизацией долга.

Инвестор в дату частичного погашения получает деньги на свой брокерский счет, при этом номинал облигации уменьшается на сумму выплаты.

Риски

На рынке иногда встречаются дефолты, когда эмитент не может погасить свои обязательства и проходит процесс банкротства. Стоит обратить внимание на рейтинг облигации. Как правило, чем он выше, тем ниже риск дефолта. При этом облигации с повышенным риском предполагает более высокую доходность.

Самыми безопасными облигациями принято считать государственные ОФЗ. Также высокой надежностью обладают муниципальные бумаги и выпуски компаний с государственным участием.

Полезное про облигации:

БКС Брокер

Рынок акций отскочил. В лидерах — Сбербанк

Решение Минфина не смутило рубль: доллар 56, евро 58

NextEra: Потенциал роста — 10% за четыре месяца

Рублевые облигации: что купить?

Доходности по вкладам все ниже и ниже, но тренд замедляется

Время продавать акции Газпрома?

Во что сейчас инвестируют «умные деньги». Топ-5 акций

После провала. Рост банковских бумаг — какие из них стоит держать

Copyright © 2008–2022. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Эмитенты большей части облигаций на регулярной основе производят выплаты по купонам. Купон облигации даёт право её владельцу получать периодический доход. Это понятие идёт ещё со времен первых бумажных облигаций, когда их владельцы получали платежи по отрезным талонам.

Различают несколько видов купонных выплат:

-

Фиксированные — если процент от номинала, выплачиваемый по купону, остаётся неизменным в период действия облигации. Сейчас это наиболее распространённая форма купонов на долговом рынке;

На долговом рынке присутствуют и бескупонные (беспроцентные) долговые бумаги. Их владелец получает прибыль в размере разницы между текущей ценой и номиналом, по которому эмитентом будет выкупаться облигация.

НКД по облигациям — что это?

Когда облигацию продают на вторичном рынке, её прежний владелец лишается потенциального дохода от погашаемых эмитентом будущих купонов. Соответственно, покупатель данной облигации получает не только саму ценную бумагу, но и право на извлечение прибыли из будущих купонов. Чтобы избежать вредной для ликвидности ситуации, когда облигации в спешке продавались бы на следующий день после выплаты купона, было введено понятие накопленного купонного дохода (НКД). Этот показатель обозначает накопленные выплаты по следующему купону, прошедшие с момента проведения платежа по предыдущему. Он позволяет продавцу облигации рассчитать компенсацию утерянного от невыплаты купона дохода, а покупателю планировать покупку с учётом купонных выплат.

Для лучшего понимания можно привести аналогию с дивидендами по акциям: покупатель приобретает не только акцию, но и будущие дивиденды по ней, а продавец, соответственно, лишается их. Данный момент учитывается на рынке, но в силу долевой, а не долговой природы акций, размер утерянной выгоды нельзя просчитать заранее. Облигации, конструкция которых построена на предсказуемости выплат, лишены этого недостатка.

Специфика выплат НКД

Особенности купонных выплат связаны в первую очередь с налогами по НКД. Купонные выплаты производит эмитент облигации. Получает их владелец ценной бумаги, стоимость которой формируется с учётом НКД. В 2017 г. Госдума убрала обязанность для покупателей большинства облигаций платить 13% при получении купонного дохода, но в марте 2020 г. эта норма была введена снова. Следовательно, с 2021 г. покупатель облигаций должен рассчитывать её стоимость с учётом того, что он будет платить 13% НДФЛ с каждой купонной выплаты. На практике расчёт накопленного купонного дохода по облигациям автоматически производится брокером.

Как самостоятельно рассчитать НКД по облигациям

Расчёт НКД можно проводить как самостоятельно с помощью простой формулы, так и посредством специализированных сайтов и торговых терминалов. Рассмотрим оба варианта, как можно посчитать НКД.

Накопленный купонный доход по облигациям рассчитывается с использованием следующей формулы:

НКД = Н * (С / 100) * Д / 365, где:

Н — величина номинала,

С — годовая ставка купона,

Д — число дней с момента прошедшей выплаты по купону до даты нового расчёта.

Пример расчёта НКД:

Н — 10 тыс. руб., С — 10%, Д — 20.

Согласно формуле, текущая сумма НКД составит 54,79 руб.

В более упрощённой форме можно просто разделить величину купонной выплаты на количество дней в периоде и получившееся значение умножить на число дней с момента последней выплаты по купону. По приведённому примеру: (1000 / 365) * 20 = 54,79 руб.

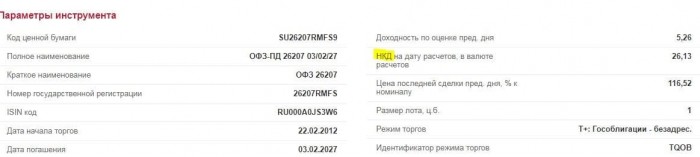

На практике необходимость в формуле для подсчёта накопленного купонного дохода встречается редко: специализированные сайты по облигациям предлагают готовые значения. Также клиент может увидеть эту информацию в личном кабинете на сайте брокера или в приложении.

Так, на Московской бирже подобная информация содержится в спецификации всех облигаций, по которым производят купонные выплаты. Например, ниже можно увидеть накопленный купонный доход по ОФЗ SU26207RMFS9.

Показатель НКД для любой ОФЗ можно рассчитать и в специализированных торговых терминалах типа QUIK. Для этого нужно заказать данные по облигациям, после чего применить формулу для накопленного купонного дохода, которая приведена выше.

Выводы: что значит накопленный купонный доход?

Подведём итог рассмотрения понятия НКД:

-

Одна из форм дохода по облигациям — получение выплат от эмитента по купонам. Эти выплаты могут быть фиксированными, переменными или плавающими;

Итак, мы выяснили, что владельцы облигаций приобретают часть дохода путём получения купонных выплат. Эти выплаты производятся эмитентом облигаций до момента её погашения с определённой периодичностью. Если владелец захочет продать облигацию, то он лишается не только ценной бумаги, но и подобных выплат в будущем. Чтобы учесть такие потери, и было введено понятие накопленного купонного дохода (НКД), рассчитываемого сторонами при покупке облигаций.

В теории всё кажется простым и понятным — подводные камни всплывают, как правило, уже в процессе торговли. Чтобы минимизировать их количество, попробуйте для начала приумножить виртуальные деньги — откройте учебный счёт в «Открытие Брокер». И не забудьте подписаться на наши обновления, чтобы быть в курсе свежих статей — так вы сможете развиваться одновременно по всем направлениям!

Опытные инвесторы при составлении портфеля используют разные подходы. Один из популярных способов страхования активов — покупка корпоративных облигаций и ОФЗ в разных пропорциях. Облигации — надёжный инструмент фондового рынка, несущий в себе минимальные риски. Этот вид бумаг представляет собой долговые расписки эмитента, по которым он обязуется выплачивать проценты (купоны) и к наступлению срока погашения вернуть инвестору их полную стоимость.

Для чего покупают облигации

Инвестиции в акции привлекательны доходностью активов. Грамотно собранный портфель может принести инвестору доходность 20%, 40% или больше процентов годовых от депозита. Фондовый рынок оперативно реагирует на негативные события в экономике, поэтому даже самый надёжный портфель может потерять в стоимости. Чтобы компенсировать падение отдельных акций, инвесторы диверсифицируют риски, дополняя активы облигациями. Чем больший процент активов состоит из долговых бумаг, тем консервативнее инвестиционная стратегия.

ПАО «Сбербанк России» — самый крупный банк в Российской Федерации, история которого начинается с 1841 г. Только в РФ насчитывается 14 200 подразделений. За рубежом представительства «Сбербанка» работают в 18 странах, обслуживая от трёх миллионов корпоративных клиентов и физических лиц. В РФ банк обслуживает 98,2 млн частных лиц и 2,7 млн юридических.

«Сбербанк» имеет множество престижных международных премий за инновации в области банкинга, менеджмента и инвестиций. Онлайн-сервисы эмитента признаны лучшими в мире в 2020 г. по версии Global Finance.

Согласно структуре акционеров на 31 августа 2020 г., 50% + одна акция эмитента принадлежат правительству РФ, а остальные доступны для публичных торгов. ПАО «Сбербанк России» входит в Индекс голубых фишек Московской биржи, облигации которых считаются самыми надёжными после государственных.

Если доходность ОФЗ близка к банковским депозитам, то корпоративные облигации крупных компаний часто имеют годовой процент прибыли в два раза выше.

Спецификации облигаций

Этот вид долговых бумаг имеет большой набор параметров, которые следует учитывать при покупке. Две важнейшие характеристики облигации, которые связаны друг с другом: номинальная стоимость и рыночная цена. На российских биржах подавляющее число облигаций имеет номинал 1000 руб. В зависимости от экономической ситуации, финансового положения в компании или рыночных настроений, стоимость бумаги может меняться. Благодаря этому формируется рыночная цена. Параметр указывается в процентах от номинальной стоимости. Например, если цена облигации 101%, это значит, что в данный момент она стоит 1010 руб.

Ключевые параметры облигаций

- Купон облигации — это проценты, которые совокупно получит инвестор за владение активом.

- Срок погашения — период жизни облигации, по прошествии которого она прекращает действовать, а владельцу возвращается её номинальная стоимость. Бумаги выпускаются с коротким (до года), средним (от одного года до пяти лет) и долгим сроком (более пяти лет).

- Вид купонного процента — подавляющая часть облигаций имеет фиксированный процент по купонам. Инвестору заранее известно, какую выплату он получит за владение бумагой. Есть облигации с плавающим процентом, размер которого зависит от макроэкономической ситуации в стране или биржевых настроений. Иногда эмитент выпускает облигации с амортизацией — так вместе с купонными выплатами инвестор получает часть номинальной стоимости бумаги.

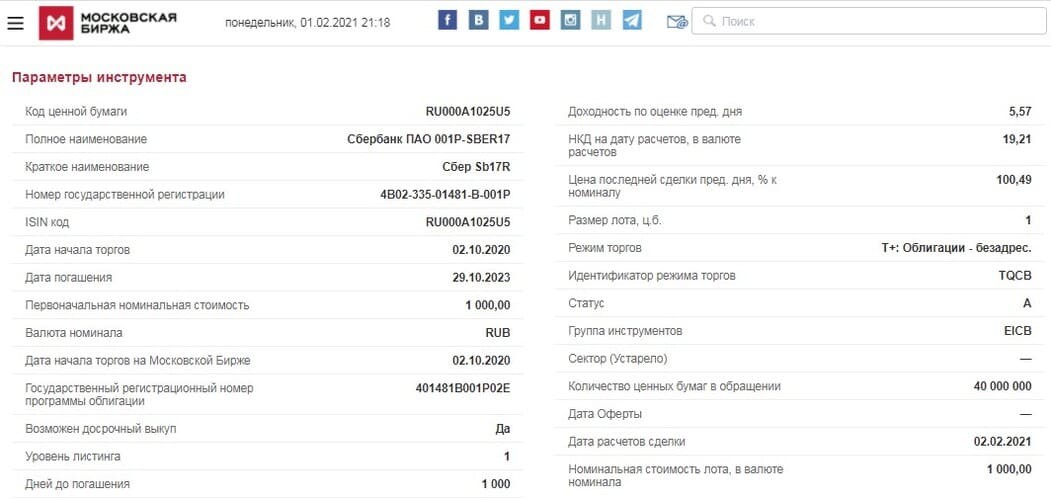

Облигации имеют огромное количество параметров, ознакомиться с которыми можно в карточке актива. На Московской бирже это можно сделать, вбив в поиск название облигации и открыв вкладку «Параметры инструмента».

Покупка облигаций в приложении

Для приобретения облигаций ПАО «Сбербанк России» необходимо открыть счёт у брокера и пополнить его. Купить бумаги можно несколькими способами:

- в торговом терминале Quik, MetaTrader 5, XTick Extreme;

- в приложении «Открытие Брокер. Инвестиции» для Android и iOS ;

- в личном кабинете на сайте брокера.

Для использования торговых терминалов нужно изучить их базовые настройки и ознакомиться с рабочим пространством. Проще всего заключать сделки в приложении или на сайте брокера. Для этого авторизуйтесь в приложении «Открытие Брокер. Инвестиции» и следуйте инструкции.

Шаг 1. Нажмите на значок поиска в верхнем правом углу экрана.

Шаг 2. В строке поиска введите «Сбербанк облигации» или наименование облигации, если вы уже знаете, что покупать.

Шаг 3. Выберите из списка подходящую облигацию.

Шаг 4. Ознакомьтесь с информацией во вкладке «Детали» и «Купоны».

Шаг 5. Переключитесь на вкладку «Обзор» и нажмите «Купить».

Шаг 6. Введите торговый пароль и установите количество лотов для покупки.

Шаг 7. Нажмите «Купить» и во всплывающем окне ещё раз подтвердите свой выбор.

Как выбрать правильную облигацию?

Нужно понимать, для чего приобретается бумага:

- диверсификация портфеля;

- альтернатива банковскому вкладу;

- реализация консервативных стратегий.

Облигации ПАО «Сбербанк России» имеют низкую степень риска. В 2020 г. журнал Forbes поставил «Сбербанк» на четвёртое место по надёжности среди 402 банков, работающих в России. Выбирая облигацию, следует обратить внимание на срок погашения: чем он короче, тем меньше купонный процент (бывают исключения). Облигациями ПАО «Сбербанк России» выбор бумаг не ограничен. На Московской бирже по состоянию на 1 января 2021 г. торгуется 1807 разных облигаций от 351 эмитента. Чтобы не запутаться во всём этом многообразии и научиться выбирать только самые надёжные и перспективные бумаги, нужно изучать данный инструмент. При выборе облигаций следует обратить внимание на кредитный рейтинг эмитента. Сделать это можно на сайте одного из рейтинговых агентств, например, Эксперт РА . Если значение ниже BBB — инвестиции в бумаги компании считаются рискованными. Важным параметром является купонный процент. Облигация, процентная ставка которой ниже или равна ставке Центрального Банка, не является перспективной инвестицией. С тем же успехом можно положить деньги на банковский вклад. И обратная ситуация: если купонный процент выше ключевой ставки более чем на 5%, с каждого процента, превышающего этот порог, нужно будет выплатить 35% НДФЛ. Не следует стремиться к покупке облигаций с высоким процентом ещё по одной причине: часто такие бумаги выпускают компании, которые пытаются преодолеть какой-нибудь кризис, и есть риск, что инвестор попадёт на дефолт (неспособность эмитента выполнить долговые обязательства).

При выборе бумаги стоит учитывать и фундаментальные данные по эмитенту. Важную роль здесь играют долговые мультипликаторы. Например, чистый долг / EBITDA: он отражает долговую нагрузку компании. Чем выше коэффициент, тем рискованнее будут инвестиции в долговые бумаги.

Специалисты учебного центра «Открытие Брокер» для этих целей создали отличный видеокурс, в котором рассказывают обо всём, что связано с облигациями.

С 2021 года весь купонный доход будет подлежать налогообложению. И многие задаются вопросом: можно ли каким-то образом освободить данный доход от уплаты налога?

Купонный доход, который получен в 2021 году, будет облагаться НДФЛ для налоговых резидентов РФ по ставке 13% (15% с суммы, превышающей 5 млн руб.), а для налоговых нерезидентов РФ по ставке 30%. О том, как рассчитывается налог с купонного дохода, читайте в статьях «Расчёт налога по гособлигациям с 2021 года» и «Как облагается купон по корпоративным облигациям с 2021 года».

Можно ли освободить купонный доход от уплаты налога при применении вычета по долгосрочному владению?

Нет. Согласно Налоговому кодексу, физлицо вправе освободить от уплаты НДФЛ положительный финансовый результат, который получен от реализации (погашения) обращающихся ценных бумаг, которые были в собственности более трёх лет (п. 2 ст. 219.1 НК РФ). Максимальная сумма вычета за календарный год рассчитывается как произведение количества полных лет нахождения ценных бумаг в собственности и 3 млн руб. Подробнее обо всех условиях применения вычета читайте в статье «Могу ли я получить вычет по долгосрочному владению ценными бумагами».

Обратите внимание, в рамках вычета освобождается именно прибыль от продажи. При этом купонный доход, выплачиваемый эмитентом облигации в течение срока владения ценной бумагой, не относится к доходам от реализации (погашения) ценных бумаг, а значит, в расчёт финансового результата с целью получения налогового вычета не включается.

Однако накопленный купонный доход, который вы можете получить при продаже ценных бумаг, подпадает под вычет и подлежит освобождению от уплаты НФДЛ (письмо Минфина России от 23.10.2019 № 03-04-06/81357). То есть суммы НКД, полученные при реализации ценных бумаг, включаются в доходы от продажи, соответственно, и в расходы по приобретению ценных бумаг включаются суммы НКД, уплаченные продавцу.

Облигация куплена в 2017 г. за 25 500 руб., из которых НКД составил 500 руб. Далее был выплачен купон размером 1500 руб., с которого был удержан налог в размере 195 руб. (1500 * 13%). На счёт поступило 1305 руб. Купонный доход начислялся в течение трёх лет.

В 2020 г. облигация была продана на рынке по цене 31 400 руб., из которых НКД составил 1400 руб. Фактически от сделки купли-продажи получена прибыль 5900 руб. (31 400 — 25 500).

Согласно данному примеру, можно освободить от уплаты НДФЛ только доход в размере 5900 руб.

В рамках применения вычета выгоднее продавать ценную бумагу ближе к дате выплаты купона, чтобы увеличить НКД, освобождаемый от налога.

Можно ли освободить купонный доход от уплаты налога при применении вычета типа Б на ИИС?

Да. В рамках вычета на доход законодательно предусмотрено, что освобождается положительный финансовый результат по операциям с ценными бумагами и производными финансовыми инструментами на ИИС (подп. 3 п. 1 ст. 219.1 НК РФ). По освобождаемой сумме ограничений нет.

Так как купонный доход не является доходом от продажи, но является частью дохода по операциям с ценными бумагами (п. 7 ст. 214.1 НК РФ), он будет освобождён от уплаты НДФЛ при применении вычета на доход по ИИС. Если ваш профучастник удерживал НДФЛ по ставке 13% (15% с суммы, превышающей 5 млн руб.) с купонного дохода перед зачислением средств на ваш счёт, то при закрытии ИИС и применении вычета на доход он вернёт ранее удержанные суммы. Если купонный доход содержал в себе НДФЛ, то при закрытии счёта и применении вычета на доход с него также не будет удержан налог.

Учтите, налоговыми льготами — вычетом по долгосрочному владению и вычетом на доход по ИИС — может воспользоваться только налоговый резидент РФ. Налоговым нерезидентам РФ в любом случае придётся платить налог с купонного дохода.

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления — все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию по налоговым вопросам совершенно бесплатно — просто свяжитесь с нами любым удобным способом.

Накопленный купонный доход или сокращенно НКД, это характерная для облигаций особенность учета причитающихся инвестору процентов.

Выплата процентного дохода (купона) по облигации происходит с определенной периодичностью, чаще всего раз в полгода. Теоретически, если инвестор приобретает бумагу и продает ее, не дождавшись очередного купона, то доход за период с момента предыдущей выплаты он не получает.

При таком положении вещей продавать бумагу было бы выгодно только сразу после получения купона. Однако, в этом случае торги облигациями на вторичном рынке были бы крайне неликвидными.

НКД является решением этой проблемы. При продаже инвесторы закладывают в цену размер процента, накопленного за период владения бумагой с момента последнего купона. Для бумаг одного выпуска величина надбавки в один и тот же день всегда одинаковая, так что для удобства в современных торговых системах эта величина рассчитывается автоматически и сразу учитывается в сделках. Именно эта надбавка и называется НКД.

Пример: Облигация торгуется с доходностью 8% годовых с номиналом 1000 руб. и периодичностью выплат 2 раза в год. (раз в 182 дня). Соответственно, размер полугодового купона (1000*0,08)/2 = 40 руб.

Инвестор А покупает бумагу сразу после выплаты очередного купона и продает бумагу через 4 месяца (120 дней) инвестору Б. Накопленный купонный доход составит 40/182*120 = 26,37 руб. Эту сумму инвестор Б заплатит инвестору А сверху от рыночной стоимости бумаги.

Сам инвестор Б через два месяца получит купон в размере 40 руб., из которых 26,37 руб. компенсируют ему расходы на НКД при покупке, а 13,63 руб. будет его чистым доходом за 62 дня владения.

Простыми словами, НКД это ежедневная доходность по облигации, начисляемая инвестору.

Как рассчитывается НКД

НКД рассчитывается биржей ежедневно и начисляется владельцу облигации по итогам вечернего клиринга после закрытия торгов. Для удобства отслеживания цен на бумаги НКД вынесен в отдельную графу. Общая стоимость бумаги для покупателя, включающая в себя рыночную цену + НКД, называется полной или грязной ценой облигации. Обычная рыночная цена бумаги без НКД называется чистой ценой облигации.

Самостоятельно можно рассчитать НКД для любой облигации в QUIK, взяв данные из полей таблицы «Размер купона» и «Длительность купона». Разделив первое на второе, вы получите НКД за один день владения бумагой. А тот размер НКД, который вы заплатите при покупке (или получите при продаже) облигации в текущий день, можно увидеть в соответствующем поле таблицы «НКД».

Эффективная доходность к погашению и дюрация в QUIK рассчитываются к грязной цене облигации, то есть учитывают, что при покупке бумаги будет уплачен НКД. Надо отметить, что другие информационные ресурсы могут считать доходности облигаций по другой формуле, в том числе не учитывающей НКД.

БКС Брокер

Рынок акций отскочил. В лидерах — Сбербанк

Решение Минфина не смутило рубль: доллар 56, евро 58

NextEra: Потенциал роста — 10% за четыре месяца

Рублевые облигации: что купить?

Доходности по вкладам все ниже и ниже, но тренд замедляется

Время продавать акции Газпрома?

Во что сейчас инвестируют «умные деньги». Топ-5 акций

После провала. Рост банковских бумаг — какие из них стоит держать

Copyright © 2008–2022. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Автор статьи

Читайте также: