Депозит в сбербанке для ип что это

Обновлено: 26.07.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Депозит Сбербанка — один из самых востребованных финансовых продуктов главного банка страны. Это вклад. То есть человек кладет деньги на специальный счет, и банк начисляет на этот капитал проценты. Так клиент увеличивает размер своих сбережений и защищает их от действия инфляции.

- Что такое депозитный счет в Сбербанке

- Условия размещения вклада в Сбербанке

- Что нужно знать о вкладах

- Депозитные программы Сбербанка

- Сохраняй

- Пополняй

- Управляй

- Пенсионный

- О процентной ставке

Рассмотрим, что такое депозит Сбербанка, как он работает, какую прибыль можно получить. Большинство потенциальных вкладчиков выбирают для хранения средств именно этот банк. Причина — в надежности Сбербанка. Это финансовая компания, которой доверяют больше остальных. Что она предлагает вкладчикам — на Бробанк.ру.

Что такое депозитный счет в Сбербанке

В банках можно открывать разные виды счетов. Кому-то реквизиты нужны просто для расчетов, а кто-то желает найти выгодный и надежный вариант сохранения денежных средств. Для последнего как раз и подходят вклады. Иначе их называют депозитными счетами.

Преимущества открытия вклада в Сбербанке:

- надежный банк, который точно не закроется;

- участвует в программе страхования вкладов. То есть при наступлении страхового случая АСВ вернет клиенту его капитал;

- ассортимент депозитных программ с различными функциями;

- есть специальное предложение для пенсионеров. Многие граждане получают пенсию через Сбер, им будет особо выгодно и удобно пользоваться вкладами обслуживающего банка;

- большое количество отделений, что позволяет оперативно решать возникшие вопросы;

- удобный банкинг, доступ в который предоставляется бесплатно. Вкладчик в любой момент сможет зайти в систему, посмотреть состояние счета.

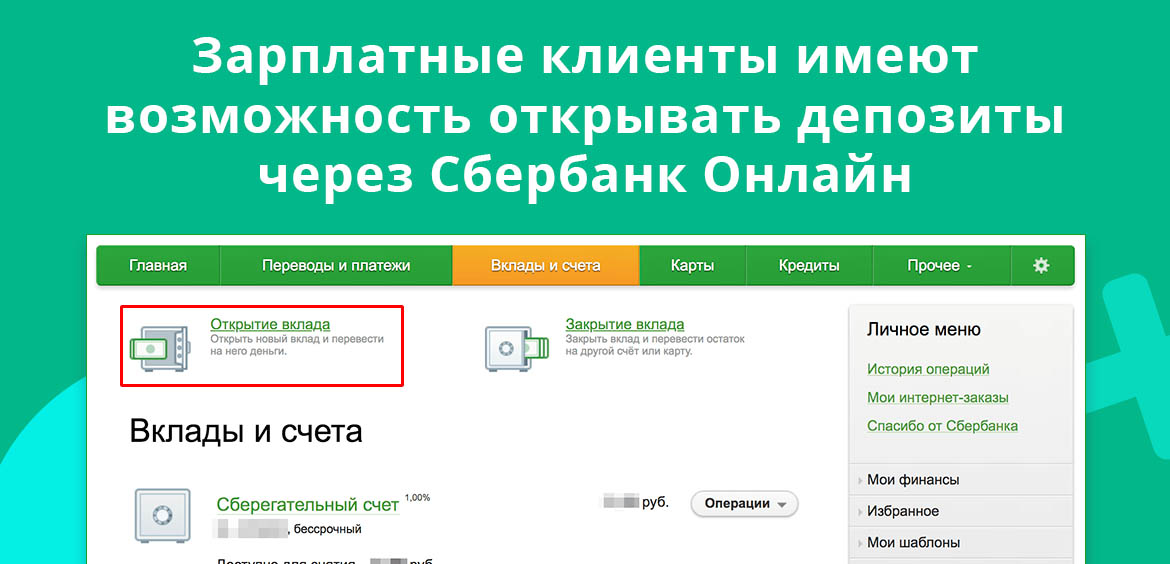

Часто депозиты в Сбербанке открывают граждане, которые обслуживаются в нем как зарплатные клиенты. Это действительно удобно. Они могут открывать депозитные счета в Сбербанк Онлайн без посещения офиса, могут регулярно переводить деньги с зарплатного счета на депозитный (при условии, что открыт вклад с возможностью пополнения).

Условия размещения вклада в Сбербанке

Завести депозитный счет может любой гражданин РФ, достигший 18 лет. Для открытия необходим единственный документ — паспорт. Возможна и регистрация вклада родителем/опекуном на ребенка.

Сразу при открытии вклада клиент вносит на него деньги. Сбербанк указывает минимальную сумму, которую нужно разместить. Но это — не проблема, так как операция возможна при наличии на руках даже только 1000 рублей.

Действующие клиенты Сбербанка могут открывать вклады онлайн через банкинг. Пополнение проводится с собственной карты или расчетного счета.

Что нужно знать о вкладах

Все российские банки в части депозитных счетов работают идентично. Они разрабатывают ряд программ с различными опциями, чтобы потенциальный вкладчик смог найти лучший для своей ситуации продукт. Сбербанк — не исключение, здесь есть депозиты для всех возможных целей.

Основные моменты, которые следует знать:

- вклады имеют срочный тип, то есть открываются на определенный период — от пары месяцев до 2-3 лет;

- если изъять деньги со счета до окончания срока действия договора, все начисленные проценты сгорят;

- можно выбрать удобную схему начисления процентов. Например, получать их ежемесячно (начисляются на размещенную сумму), ежегодно или в конце действия договора;

- можно применять капитализацию. То есть начисляемые периодически проценты будут суммироваться с основной суммой. Она увеличивается, постоянно растет и доходность (проценты каждый раз начисляются на более весомую сумму);

- по окончанию срока размещения можно применить пролонгацию — снова начать действие вклада, то есть продлить его. Можно выбрать эту же программу или другую.

Все вкладчики беспокоятся о безопасности своих средств, поэтому часто выбирают именно Сбербанк, потому что доверяют ему. Но по факту вкладчики всех банков защищены законом. Все депозиты автоматически страхуются (за счет банка). Страховая сумма — 1,4 млн. рублей на одного клиента конкретного банка. Если вдруг банк исчезнет, его клиент получает компенсацию.

Эксперты не рекомендуют держать в одном банке более 1,4 млн. На всякий случай. Но именно в Сбербанке люди не бояться разместить более весомый лимит. Компания действительно надежная. Это самый значимый российский банк, опекаемый государством.

Обратная сторона медали — низкие ставки Сбербанка. Именно он устанавливает самую низкую доходность среди банков РФ. Поэтому стоит рассматривать и другие банки для размещения депозита.

Депозитные программы Сбербанка

Мы рассмотрели, что такое депозит в Сбербанке, теперь изучим конкретные предложения. Перед выбором подходящей программы нужно определиться с несколькими важными критериями:

- Сколько вы хотите положить на депозитный счет.

- Планируете ли вы пополнять его. Если да, вклад нужен для накоплений, выбирайте программы с возможностью пополнения.

- Будут ли вам требоваться деньги со вклада. Если да, продукт должен предполагать возможность частичного обналичивания. Но учитывайте, что ставки по таким депозитам стандартно ниже среднего.

- С какой периодичностью вы планируете получать проценты, будете ли подключать капитализацию или снимать проценты (обычно зачисляются на карту каждый предусмотренный договором период).

- На какой срок хотите сделать размещение средств.

Это основные аспекты, которым стоит уделять внимание при выборе депозитной программы. Для удобства изучения вариантов рассмотрим каждый вклад Сбербанка и сделаем информационную таблицу.

Сохраняй

Классическая депозитная программа без снятия и пополнения. Вы кладете средства на счет на выбранный период и забываете о деньгах. Они работают сами собой, проценты начисляются ежемесячно и подвергаются капитализации. Но можно выбрать вариант их выплаты на карту.

Пополняй

Специальный продукт для граждан, которые желают делать накопления. На таком вкладе удобно копить на крупную покупку, например, на квартиру, автомобиль, первый взнос по ипотеке. Ключевая особенность — возможность пополнения депозитного счета без ограничений. При этом проценты также можно либо капитализировать, либо забирать переводом на карту.

Управляй

Депозит для тех, кто желает максимально свободно пользоваться своими деньгами, но при этом держать их на вкладе. Плюс программы — можно и пополнять счет, и снимать с него частично деньги. Банк установил пороги неснижаемого остатка в 30 000, 100 000 и 400 000 рублей. До этого предела снимать деньги можно без потери процентов. Но чем выше уровень неснижаемого остатка, тем выше доходность.

Пенсионный

Специальное предложение для пенсионеров и для граждан, получающих социальные выплаты. Максимально свободная программа. Можно пополнять счет, снимать с него деньги, для открытия счета достаточно положить на него 1 рубль. Максимально удобна программа тем, что получает госвыплаты через Сбербанк: можно напрямую управлять депозитом через онлайн-банк. Срок заключения договора — строго три года.

Сравнительная таблица депозитов Сбербанка:

| Вклад | Мин. сумма | Сроки | Ставки | Пополнение | Снятие |

| Сохраняй | 1000 | 1-36 мес. | 1,7-3,5% | нет | нет |

| Пополняй | 1000 | 3-36 мес. | 2,3-3,15% | есть | нет |

| Управляй | 30 000 | 3-36 мес. | 1,45-2,8% | есть | есть |

| Пенсионный | 1 рубль | 3 года | 3,5-3,67% | есть | есть |

Указанные проценты актуальны на третий квартал 2020 года. Текущие показатели могут быть несколько иными, но в сравнении программы все равно будут идентичны по показателям.

О процентной ставке

Обратите внимание, что Сбербанк по каждому вкладу устанавливает сетку процентных ставок. Он указывает диапазон, точный процент зависит от нескольких факторов: где открывается депозит (в офисе или через банкинг), на какой срок, будет ли действовать капитализация, сколько денег лежит на счету.

Для примера — сетка ставок по самой популярной депозитной программе Сбербанка Пополняй. Такими будут проценты, если вклад открывается стандартно через офис:

А такими будут проценты, если речь о действующем клиенте, который открывает депозитный счет через Сбербанк Онлайн. Как видно, в этом случае доходность будет несколько выше:

Так что, прежде чем обратиться в банк для открытия вклада, обязательно просмотрите сетку ставок по выбранной программе. В результате вы сможете определить, при каком сроке размещения прибыль будет максимальной.

Кроме стандартных депозитов в Сбербанке действуют и премиальные программы. Но их нельзя назвать массовыми, они актуальны для привилегированных клиентов, которые пользуются пакетами услуг Первый и Премьер.

ПАО «Сбербанк» - самый крупный банк на территории России. От многих конкурентов он выгодно отличается своей универсальностью, с одинаковым успехом обслуживая как физических, так и юридических лиц. Особой популярностью пользуется услуга депозитных накоплений, как самый надежный способ не только сохранить деньги, но и преумножить их. Для компаний действуют уникальные и выгодные предложения по денежным вкладам. Рассмотрим их детальнее.

- Популярные депозиты для юридических лиц в Сбербанке

- Классический

- Классический онлайн

- Пополняемый

- Пополняемый онлайн

- Отзываемый

- Отзываемый онлайн

Популярные депозиты для юридических лиц в Сбербанке

ПАО «Сбербанк» предлагает юридическим лицами три варианта депозитных продуктов, каждый из которых дополнительно разделяется на два вида по варианту оформления. В зависимости от возникших у предприятия потребностей выгодным может быть любой из них. Выбирая вклад, необходимо ориентироваться не только на процентные ставки, но и на другие условия. Например: срок размещения, возможность забрать деньги раньше времени или пополнить счет, и так далее.

Классический

Этот депозитный продукт обеспечивает максимальную прибыль. Подходит всем компаниями, которые готовы положить деньги и не снимать их до окончания срока действия. Договор не предполагает возможности пополнять вклад, что тоже нужно учитывать.

- Депозит можно размещать в долларах США, евро и, конечно, в рублях.

- Ограничения по минимальной сумме отсутствуют (от 1 рубля), а верхний предел ограничен 10 миллионами $ или €. В рублях максимум вклада не должен превышать 100 миллионов.

- Срок действия вклада может быть от 7 дней и до 3-х лет, в зависимости от достигнутых договоренностей.

Классический онлайн

Второй вариант того же депозита, с абсолютно аналогичными условиями, но более высокой процентной ставкой. Сравнительно с обычным вкладом «Классический», в «Классическом Онлайн» процент дохода умножается на 1,07. Благодаря этому данный депозитный продукт считается самым выгодным у Сбербанка. Но он доступен не каждому. Только компании, которые уже обслуживаются в этой финансовой организации на удаленной основе, могут открывать такие счета. Всем остальным необходимо посещать отделение, выбирая обычный «Классический».

Пополняемый

Этот тип вклада, как следует из названия, предлагает клиентам возможность пополнения счета. На дополнительно внесенные суммы начисляется тот же процент, что и на основное тело депозита, размещенное в момент открытия счета.

- Сбербанк позволяет оформлять такие вклады в рублях, евро и долларах США.

- На рубли действует ограничение по максимальной сумме: до 100 миллионов. Вклады в остальных валютах не могут быть больше 10 миллионов.

- Депозит «Пополняемый» открывается минимум на 1 месяц и максимум на 1 год.

Пополняемый онлайн

Как и в случае с «Классическим Онлайн», данный вариант вклада отличается от его «оригинала» только повышенной на 1,07 процентной ставкой. Остальные условия аналогичны. Он доступен только клиентам, работающим с банком дистанционно. Если они решат оформить депозитный договор в отделении, то предлагаться будет обычный «Пополняемый» вклад, а не его онлайн-версия.

Отзываемый

Этот вариант депозитного продукта допускает возможность досрочного расторжения договора и перевода всех средств на расчетный счет. Оптимальный вариант для хранения средств на тот случай, когда сумма может понадобиться в любой момент.

- Валюта: рубли, евро, доллары США.

- Ограничения по сумме: не более 100 миллионов рублей и не более 10 миллионов долларов или евро.

- Срок действия: 1-12 месяцев.

Отзываемый онлайн

Более выгодный вариант, доступный только клиентам, которые работают с банком дистанционно. При личном посещении отделения представителем юридического лица открыть такой вклад невозможно. Бонус: увеличение процентной ставки на 1,07. Например, при стандартном проценте 5%, онлайн версия даст прибыли 5*1,07=5,35% годовых.

Условия депозитов для юридических лиц от Сбербанка

В отличие от депозитов физических лиц, при работе с компаниями все банки, в том числе и Сбербанк, предпочитают использовать индивидуальный подход, подбирая наиболее подходящие условия. Это может касаться как процентной ставки, так и срока действия, условий размещения и многих других особенностей. То есть ничто не фиксируется жестко и может быть изменено по согласованию с банком.

Но есть и общие для всех условия, которые практически никогда не меняются. Проценты по вкладам начинают начисляться со следующего дня, после поступления средств на счет. Заканчивается начисление ровно в день возврата депозита. Если необходимо рассчитывать сумму за весь год, учитывается срок в 365 или 366 дней, в соответствии с количеством дней в календаре.

Если вклад предполагает возможность досрочного закрытия, все положенные к выплате суммы (не считая «тела» депозита) подлежат пересчету по минимально возможной ставке. Для рублей это 0,1%, для валюты – 0,01%. Выплата производится в последний день действия договора, сразу после начисления. Если этот день выпадает на выходные или праздники, расчеты производятся в следующий ближайший рабочий день. При закрытии договора вся сумма, вместе с начисленными процентами, переводится на расчетный счет. Кроме того, по согласованию сторон вклад может пролонгироваться. Эта операция производится за 1 день до окончания срока действия договора. Например, если вклад заканчивается 20 числа (и тогда же подлежит возврату на счет клиента), пролонгация пройдет 19-го. Как следствие, если в ней отпала необходимость, рекомендуется предупредить банк о своем желании закрыть договор заранее.

Общие условия размещения

Условия размещения новых вкладов несколько отличаются друг от друга в зависимости от выбранного варианта, обычного или его онлайн-версии. Рассмотрим оба случая.

Для обычных депозитов юридических лиц:

- Нужно предоставить заполненное «Заявление о присоединении». Это можно сделать как прямо в отделении, так и заранее в электронном виде. Найти форму документа можно на сайте Сбербанка в разделе депозитных вкладов. Заявление стандартное, но лучше скачивать его непосредственно под тот вариант вклада, который предполагается открывать. Под любым продуктом ниже описания будет пункт «Порядок размещения», где есть ссылка на этот документ.

- После предоставления Заявления банк оформляет депозитный договор в соответствии с обговоренными условиями, действующими тарифами, нормативными документами и так далее.

- Если клиент обслуживается в этом же структурном подразделении Сбербанка, одновременно с подписанием договора можно заполнить заявление на перечисление средств. Банк самостоятельно снимет деньги с расчетного счета и переведет их на депозит.

Для онлайн-версий вкладов сохраняются те же условия, но личное посещение представителем компании отделения не требуется. Все производится дистанционно, включая сюда оформление, подписание и подачу заявления.

Какие нужны документы?

Запустить процедуру открытия депозитного счета, не предоставив предварительно все необходимые документы, невозможно. Исключение делается для тех компаний, которые уже обслуживаются в Сбербанке. Весь необходимый пакет бумаг в данном случае уже есть, и остается только открыть вклад, перечислив деньги. Всем остальным необходимо предоставить следующий набор документов:

- Свидетельство о гос. регистрации компании. Оно предоставляется по форме №Р51003. Если юридическое лицо было создано до 01.07.2002 года, необходимо будет Свидетельство внесении в Единый гос. реестр (форма №Р57001). Потребуются как заверенные копии, так и оригиналы.

- Информация о клиенте по форме банка, соответствующая требованиям ФЗ №115 от 07.08.2001г. В данном случае речь идет о противодействии отмыванию доходов.

- Документы об учете в налоговой (оригинал).

- Все бумаги, подтверждающие полномочия органа компании, ответственного за открытие депозитного счета.

- Решение учредителей, совета директоров или любого другого уполномоченного органа касательно оформления вклада (если требуется).

Если депозит необходимо открывать юридическому лицу-нерезиденту, то от него, помимо всего указанного, дополнительно потребуются:

Процентные ставки привлечения средств

Любой бизнес в первую очередь ориентирован на получение прибыли. Если свободные средства невозможно пустить в оборот или потратить другим образом, увеличивая доходы, они должны приносить деньги хотя бы в виде депозитного вклада. Из-за этого процентной ставке уделяется особое внимание. Как уже было сказано, банк предпочитает индивидуальный подход и регулярно меняет процентные ставки, приводя их к оптимальному как для себя, так и для компаний виду. По состоянию на октябрь 2017 года Сбербанк предлагал такие условия доходности:

- Классический – от 5,08 до 6,21%.

- Пополняемый – от 4,32 до 5,25%.

- Отзываемый – 4,07 до 4,95%.

На размер процентной ставки сильно влияет размер перечисляемой на депозит суммы, срок вклада, предоставляемые клиенту возможности пополнения или досрочного снятия, а также другие условия, согласованные в индивидуальном порядке.

- Вклад «Классический». Максимальную процентную ставку в 6,21% можно получить только при условии размещения суммы не менее 30 миллионов рублей на срок 1 год.

- Вклад «Пополняемый». Максимальная ставка 5,25% возможна при размещении 30 миллионов рублей на 1 год.

- Вклад «Отзываемый». Ставка 4,95% доступна только тем компаниям, которые готовы вложить свои средства в том же объеме и на тот же срок, что и в предыдущих случаях (30 миллионов на 1 год).

Как можно заметить, высокая ставка допускается только при размещении крупной суммы на длительный период. В любых других случаях она будет постепенно уменьшаться до нижнего предела.

- Вклад «Классический». Минимальная ставка 5,08% не подразумевает ограничения по сумме (но не меньше 1 рубля), а срок может составлять всего 1 месяц.

- Вклад «Пополняемый». Ставка 4,32% предлагается на тех же условиях (от 1 рубля и на 1 месяц).

- Вклад «Отзываемый». Ставка 4,07% предполагает отсутствие ограничений по сумме и срок всего в 1 месяц.

Напомним, что максимальная процентная ставка предполагает дистанционное оформление депозитного вклада. В противном случае можно сразу уменьшать ставку на 1,07.

Возможно ли досрочное снятие средств?

Все депозиты можно условно разделить на срочные, которые оформляются на 1-3 месяца или полгода, и долгосрочные – от полугода и больше. При необходимости «передержать» деньги определенный срок, лучше заранее все распланировать, чтобы до конца действия договора вклада их не трогать. Если же по каким-то причинам это невозможно, следует выбирать вклад «Отзываемый». Это единственный депозитный продукт Сбербанка, который допускает возможность разорвать договор раньше срока, забрав деньги. Для этого необходимо предоставить в банк заявление о расторжении хотя бы за 3 дня до даты досрочного возврата средств. Сделать это можно не раньше, чем через 7 дней с момента начала действия договора. Например, договор начал действовать 01.03.2017. Разорвать его можно уже 08.03.2017, но для этого 05.03.2017 необходимо предоставить соответствующее заявление по форме банка.

Многие индивидуальные предприниматели хотели бы получать дополнительный доход, размещая свободные средства на банковских депозитах. В связи с этим возникает несколько вопросов: существуют ли специальные депозиты для ИП и насколько выгодно использование этого банковского продукта? Кроме того, представителей малого бизнеса интересуют проблемы налогообложения вкладов и различные «подводные камни», связанные с обслуживанием депозитного счета.

- Может ли ИП открыть депозит

- В каких банках можно открыть депозит для ИП?

- Условия депозитов для ИП

- Возможна ли пролонгация депозитов для ИП?

- Возможные проблемы при размещении депозита.

- Как закрыть депозит?

Может ли ИП открыть депозит

Действующее законодательство позволяет индивидуальным предпринимателям открывать депозиты как с указанием своего бизнес-статуса, так и в качестве обычного физического лица. Российские банки предлагают ИП линейку вкладов на разных условиях. Стандартный депозит предполагает размещение денежных средств в рублях или валюте под определенный процент. Вклады могут быть краткосрочными, среднесрочными и долгосрочными, с капитализацией и без нее. Депозитные программы в каждом банке имеют свои нюансы. К ним относятся ограничения по сумме оборотов на счете, невозможность досрочно расторгнуть договор, лимиты на снятие и внесение денег.

В каких банках можно открыть депозит для ИП?

Вклады от индивидуальных предпринимателей принимают многие крупные российские банки. При внесении депозита как ИП бизнесмен должен предоставить паспорт и документ, который подтверждает государственную регистрацию физического лица в качестве ИП. После заключения договора в банке будет открыт депозитный счет.

![]()

Сбербанк предлагает индивидуальным предпринимателям несколько депозитных программ с периодом действия от одного дня до трех лет. Корпоративные клиенты с текущим счетом в Сбербанке могут открыть депозит в дистанционном режиме. Процентная ставка по депозиту рассчитывается индивидуально с учетом нескольких факторов: денежной единицы вклада, срока действия и суммы. Некоторые депозиты предусматривают возможность пополнения и досрочного отзыва.

Сервис Тинькофф Бизнес предназначен для работы с юридическими лицами и индивидуальными предпринимателями. Тинькофф-банк не принимает вклады от ИП, но предлагает открытие и ведение расчетного счета на выгодных условиях. Предприниматель может проводить финансовые операции со своего счета в режиме онлайн, а также снимать наличные в банкомате. При этом банк ежегодно начисляет от 3 до 8% на остаток на счете.

Модуль Банк – единственный российский банк, который сотрудничает только с представителями малого бизнеса. Главным преимуществом банка для клиентов является возможность управлять своими денежными средствами в удаленном режиме. В Модуль Банке существует депозитная программа для предпринимателей. Свободные деньги на счете можно разместить на депозите под 8% годовых, а с помощью полученного дохода оплачивать текущие траты или услуги банка.

Промсвязьбанк предлагает индивидуальным предпринимателям несколько депозитных продуктов: «Управляемый», «Растущий», «Классический» и «Гибкий». В зависимости от своих потребностей и условий работы предприниматель может выбрать:

- депозит с максимальной процентной ставкой без пополнения счета и досрочного изъятия денежных средств;

- депозит с возможностью частичного снятия денег;

- депозит с возможностью безлимитного пополнения.

Промсвязьбанк принимает вклады в рублях, евро и долларах. Минимальный срок действия депозита – 31 день. Размер процентной ставки по вкладку рассчитывается в индивидуальном порядке.

В Альфа Банке индивидуальный предприниматель может открыть депозит на период от одного месяца до полугода. Минимальная сумма вклада составляет 30 000 рублей, проценты выплачиваются в конце срока. При этом предприниматель может пополнять депозит и снимать часть денежных средств при условии, что на счете останется не менее 50% от первоначальной суммы.

В линейке финансовых услуг ВТБ 24 есть разнообразные депозиты, среди которых можно подобрать наиболее удобный и выгодный для себя. Банк ВТБ 24 предлагает представителям малого бизнеса разместить денежные средства на депозитах «Срочный», «Пополняемый» и «Комфортный». Вклады принимаются в рублях, долларах и евро. Условия размещения (срок действия, процентная ставка, возможность пополнения, частичного и досрочного снятия) варьируются в зависимости от вида депозита.

Кроме того предприниматель может получать дополнительный доход в рамках программы «Неснижаемый остаток». По условиям программы банк начисляет до 7,01% на свободные денежные средства, размещенные на расчетном счете. Минимальная сумма остатка составляет 100 000 рублей.

Индивидуальный предприниматель не ограничен в выборе финансовой организации и может рассмотреть предложения в других банках. Существует целый ряд информационных сервисов для поиска самых выгодных депозитов для ИП. В любом российском регионе работают десятки кредитно-финансовых учреждений, которые принимают вклады от представителей малого бизнеса. Предпринимателю необходимо ознакомиться с условиями оформления вкладов и сделать выбор: открыть депозит как ИП или частное лицо. Нередко банки предлагают физическим лицам более привлекательные условия для размещения вкладов, а индивидуальные предприниматели не имеют никаких преференций.

Условия депозитов для ИП

Депозиты для ИП имеют ряд особенностей, которые необходимо учитывать при открытии вклада. Это прежде всего налогообложение и страхование вкладов, возможность пополнения, досрочного прекращения или пролонгации депозита. При этом в разных банках условия размещения депозитов для ИП могут существенно отличаться.

Страхование вкладов ИП появилось относительно недавно – в начале 2014 года. До этой даты система страхования вкладов распространялась исключительно на физических лиц. После принятия закона №410-ФЗ страхованию подлежат денежные средства на вкладах и счетах индивидуальных предпринимателей, но только в размере до 1,4 млн рублей. Все действия по страхованию вкладов осуществляет финансово-кредитное учреждение. Обязательное условие для получения компенсационных выплат – участие банка в госпрограмме страхования вкладов, что подразумевает регулярные отчисления в АСВ (агентство по страхованию вкладов).

Если у предпринимателя открыты два и более счетов в одном банке, сумма компенсации в любом случае не будет превышать 1,4 млн рублей. В отличие от вкладов физических лиц компенсация ИП перечисляется только на расчетный счет. В случае отзыва лицензии у банка предприниматель должен открыть счет в другой финансовой организации, чтобы получить компенсационную выплату.

Налогообложение вкладов ИП зависит от того, по какой системе платит налоги индивидуальный предприниматель. Если бизнесмен использует упрощенную систему налогообложения (УСН), он обязан указывать в налоговой декларации прибыль от основной и внереализационной деятельности. Доход по депозиту также относится к прибыли и облагается налогом в размере 6%.

Если предприниматель работает с другой системой налогообложения, он платит налог с депозита как физическое лицо. Под действие НДФЛ попадают все депозиты, проценты по которым превышают ставку рефинансирования на 5 или 9 процентных пунктов (в зависимости от того, открыт вклад в рублях или валюте). Размер налога составляет 35% от полученной прибыли. Однако в настоящее время банки практически не предлагают депозитов с такой высокой процентной ставкой, поэтому и налог со вкладов не взимается.

Возможна ли пролонгация депозитов для ИП?

Этот вопрос необходимо выяснить при размещении денежных средств и заключении договора с банком. Пролонгация означает продление срока действия депозита и может происходить в автоматическом режиме, т.е без обязательного посещения офиса банка и подписания дополнительных бумаг. При оформлении договора по вкладу необходимо уточнить наличие пункта об автоматической пролонгации. Важно узнать размер процентной ставки в случае пролонгирования и количество автоматических пролонгаций. Возможно, для вкладчика будет выгоднее отказаться от пролонгации и впоследствии заключить новый договор на размещение депозита.

Возможные проблемы при размещении депозита.

Как правило, банки предлагают вклады с прозрачными условиями, что позволяет объективно оценить доходность финансового инструмента. Проблемы могут возникнуть только в случае отзыва лицензии у банка. Индивидуальные предприниматели имеют право получить компенсацию своего вклада, но только в порядке «второй очереди», после того, как АСВ выплатит страховые суммы физическим лицам.

Как закрыть депозит?

Если срок действия договора истек, вкладчик может пролонгировать депозит или закрыть его и получить полную сумму вклада плюс начисленные проценты. Для закрытия депозита нужно посетить офис банковской организации с паспортом и оригиналом договора. Если вклад был оформлен через интернет-банкинг, личного визита не потребуется. Все операции по закрытию депозита осуществляются в режиме онлайн.

В случае досрочного закрытия депозита вкладчику следует придти в финансовое учреждение для расторжения договора. При этом нужно быть готовым к тому, что проценты по депозиту пересчитают в сторону уменьшения. Таким образом банки страхуются от потери прибыли. Условия выдачи денег при досрочном закрытии депозита обязательно прописываются в договоре. Если на депозитном счете накопилась значительная сумма, вкладчик должен заранее сообщить о намерении забрать деньги. Это позволит банку подготовить необходимый резерв наличности к нужной дате, чтобы не заставлять клиента ждать.

Многие индивидуальные предприниматели хотели бы получать дополнительный доход, размещая свободные средства на банковских депозитах. В связи с этим возникает несколько вопросов: существуют ли специальные депозиты для ИП и насколько выгодно использование этого банковского продукта? Кроме того, представителей малого бизнеса интересуют проблемы налогообложения вкладов и различные «подводные камни», связанные с обслуживанием депозитного счета.

- Может ли ИП открыть депозит

- В каких банках можно открыть депозит для ИП?

- Условия депозитов для ИП

- Возможна ли пролонгация депозитов для ИП?

- Возможные проблемы при размещении депозита.

- Как закрыть депозит?

Может ли ИП открыть депозит

Действующее законодательство позволяет индивидуальным предпринимателям открывать депозиты как с указанием своего бизнес-статуса, так и в качестве обычного физического лица. Российские банки предлагают ИП линейку вкладов на разных условиях. Стандартный депозит предполагает размещение денежных средств в рублях или валюте под определенный процент. Вклады могут быть краткосрочными, среднесрочными и долгосрочными, с капитализацией и без нее. Депозитные программы в каждом банке имеют свои нюансы. К ним относятся ограничения по сумме оборотов на счете, невозможность досрочно расторгнуть договор, лимиты на снятие и внесение денег.

В каких банках можно открыть депозит для ИП?

Вклады от индивидуальных предпринимателей принимают многие крупные российские банки. При внесении депозита как ИП бизнесмен должен предоставить паспорт и документ, который подтверждает государственную регистрацию физического лица в качестве ИП. После заключения договора в банке будет открыт депозитный счет.

![]()

Сбербанк предлагает индивидуальным предпринимателям несколько депозитных программ с периодом действия от одного дня до трех лет. Корпоративные клиенты с текущим счетом в Сбербанке могут открыть депозит в дистанционном режиме. Процентная ставка по депозиту рассчитывается индивидуально с учетом нескольких факторов: денежной единицы вклада, срока действия и суммы. Некоторые депозиты предусматривают возможность пополнения и досрочного отзыва.

Сервис Тинькофф Бизнес предназначен для работы с юридическими лицами и индивидуальными предпринимателями. Тинькофф-банк не принимает вклады от ИП, но предлагает открытие и ведение расчетного счета на выгодных условиях. Предприниматель может проводить финансовые операции со своего счета в режиме онлайн, а также снимать наличные в банкомате. При этом банк ежегодно начисляет от 3 до 8% на остаток на счете.

Модуль Банк – единственный российский банк, который сотрудничает только с представителями малого бизнеса. Главным преимуществом банка для клиентов является возможность управлять своими денежными средствами в удаленном режиме. В Модуль Банке существует депозитная программа для предпринимателей. Свободные деньги на счете можно разместить на депозите под 8% годовых, а с помощью полученного дохода оплачивать текущие траты или услуги банка.

Промсвязьбанк предлагает индивидуальным предпринимателям несколько депозитных продуктов: «Управляемый», «Растущий», «Классический» и «Гибкий». В зависимости от своих потребностей и условий работы предприниматель может выбрать:

- депозит с максимальной процентной ставкой без пополнения счета и досрочного изъятия денежных средств;

- депозит с возможностью частичного снятия денег;

- депозит с возможностью безлимитного пополнения.

Промсвязьбанк принимает вклады в рублях, евро и долларах. Минимальный срок действия депозита – 31 день. Размер процентной ставки по вкладку рассчитывается в индивидуальном порядке.

В Альфа Банке индивидуальный предприниматель может открыть депозит на период от одного месяца до полугода. Минимальная сумма вклада составляет 30 000 рублей, проценты выплачиваются в конце срока. При этом предприниматель может пополнять депозит и снимать часть денежных средств при условии, что на счете останется не менее 50% от первоначальной суммы.

В линейке финансовых услуг ВТБ 24 есть разнообразные депозиты, среди которых можно подобрать наиболее удобный и выгодный для себя. Банк ВТБ 24 предлагает представителям малого бизнеса разместить денежные средства на депозитах «Срочный», «Пополняемый» и «Комфортный». Вклады принимаются в рублях, долларах и евро. Условия размещения (срок действия, процентная ставка, возможность пополнения, частичного и досрочного снятия) варьируются в зависимости от вида депозита.

Кроме того предприниматель может получать дополнительный доход в рамках программы «Неснижаемый остаток». По условиям программы банк начисляет до 7,01% на свободные денежные средства, размещенные на расчетном счете. Минимальная сумма остатка составляет 100 000 рублей.

Индивидуальный предприниматель не ограничен в выборе финансовой организации и может рассмотреть предложения в других банках. Существует целый ряд информационных сервисов для поиска самых выгодных депозитов для ИП. В любом российском регионе работают десятки кредитно-финансовых учреждений, которые принимают вклады от представителей малого бизнеса. Предпринимателю необходимо ознакомиться с условиями оформления вкладов и сделать выбор: открыть депозит как ИП или частное лицо. Нередко банки предлагают физическим лицам более привлекательные условия для размещения вкладов, а индивидуальные предприниматели не имеют никаких преференций.

Условия депозитов для ИП

Депозиты для ИП имеют ряд особенностей, которые необходимо учитывать при открытии вклада. Это прежде всего налогообложение и страхование вкладов, возможность пополнения, досрочного прекращения или пролонгации депозита. При этом в разных банках условия размещения депозитов для ИП могут существенно отличаться.

Страхование вкладов ИП появилось относительно недавно – в начале 2014 года. До этой даты система страхования вкладов распространялась исключительно на физических лиц. После принятия закона №410-ФЗ страхованию подлежат денежные средства на вкладах и счетах индивидуальных предпринимателей, но только в размере до 1,4 млн рублей. Все действия по страхованию вкладов осуществляет финансово-кредитное учреждение. Обязательное условие для получения компенсационных выплат – участие банка в госпрограмме страхования вкладов, что подразумевает регулярные отчисления в АСВ (агентство по страхованию вкладов).

Если у предпринимателя открыты два и более счетов в одном банке, сумма компенсации в любом случае не будет превышать 1,4 млн рублей. В отличие от вкладов физических лиц компенсация ИП перечисляется только на расчетный счет. В случае отзыва лицензии у банка предприниматель должен открыть счет в другой финансовой организации, чтобы получить компенсационную выплату.

Налогообложение вкладов ИП зависит от того, по какой системе платит налоги индивидуальный предприниматель. Если бизнесмен использует упрощенную систему налогообложения (УСН), он обязан указывать в налоговой декларации прибыль от основной и внереализационной деятельности. Доход по депозиту также относится к прибыли и облагается налогом в размере 6%.

Если предприниматель работает с другой системой налогообложения, он платит налог с депозита как физическое лицо. Под действие НДФЛ попадают все депозиты, проценты по которым превышают ставку рефинансирования на 5 или 9 процентных пунктов (в зависимости от того, открыт вклад в рублях или валюте). Размер налога составляет 35% от полученной прибыли. Однако в настоящее время банки практически не предлагают депозитов с такой высокой процентной ставкой, поэтому и налог со вкладов не взимается.

Возможна ли пролонгация депозитов для ИП?

Этот вопрос необходимо выяснить при размещении денежных средств и заключении договора с банком. Пролонгация означает продление срока действия депозита и может происходить в автоматическом режиме, т.е без обязательного посещения офиса банка и подписания дополнительных бумаг. При оформлении договора по вкладу необходимо уточнить наличие пункта об автоматической пролонгации. Важно узнать размер процентной ставки в случае пролонгирования и количество автоматических пролонгаций. Возможно, для вкладчика будет выгоднее отказаться от пролонгации и впоследствии заключить новый договор на размещение депозита.

Возможные проблемы при размещении депозита.

Как правило, банки предлагают вклады с прозрачными условиями, что позволяет объективно оценить доходность финансового инструмента. Проблемы могут возникнуть только в случае отзыва лицензии у банка. Индивидуальные предприниматели имеют право получить компенсацию своего вклада, но только в порядке «второй очереди», после того, как АСВ выплатит страховые суммы физическим лицам.

Как закрыть депозит?

Если срок действия договора истек, вкладчик может пролонгировать депозит или закрыть его и получить полную сумму вклада плюс начисленные проценты. Для закрытия депозита нужно посетить офис банковской организации с паспортом и оригиналом договора. Если вклад был оформлен через интернет-банкинг, личного визита не потребуется. Все операции по закрытию депозита осуществляются в режиме онлайн.

В случае досрочного закрытия депозита вкладчику следует придти в финансовое учреждение для расторжения договора. При этом нужно быть готовым к тому, что проценты по депозиту пересчитают в сторону уменьшения. Таким образом банки страхуются от потери прибыли. Условия выдачи денег при досрочном закрытии депозита обязательно прописываются в договоре. Если на депозитном счете накопилась значительная сумма, вкладчик должен заранее сообщить о намерении забрать деньги. Это позволит банку подготовить необходимый резерв наличности к нужной дате, чтобы не заставлять клиента ждать.

Увеличьте ставку на 1,07% — оформите депозит онлайн

предложение действует на все депозиты, кроме депозита с индивидуальной ставкой

Оформить депозит самостоятельно

Если вы клиент СберБизнеса

Как оформить депозит

Депозит с индивидуальной ставкой

- Минимальная сумма взноса: от 10 млн ₽

- Срок размещения: от 1 дня

- Валюта: рубли РФ

Для получения индивидуальных условий:

- Войдите в интернет-банк СберБизнес

- Перейдите в раздел «Депозиты с индивидуальными условиями»

- Подтвердите согласие с условиями размещения денежных средств

- Обратитесь к клиентскому менеджеру для согласования индивидуальной ставки

Рассчитайте ставку по депозиту

Для юридических лиц

Для индивидуальных предпринимателей

При заключении договора депозита между банком и клиентом устанавливается размер процентной ставки, действующей в банке на дату приема от клиента заявления о присоединении к условиям привлечения банком средств в депозит. Значения процентных ставок устанавливаются ежедневно.

Для юридических лиц

Для индивидуальных предпринимателей

При заключении договора депозита между банком и клиентом устанавливается размер процентной ставки, действующей в банке на дату приема от клиента заявления о присоединении к условиям привлечения банком средств в депозит. Значения процентных ставок устанавливаются ежедневно.

Для юридических лиц

Для индивидуальных предпринимателей

При заключении договора депозита между банком и клиентом устанавливается размер процентной ставки, действующей в банке на дату приема от клиента заявления о присоединении к условиям привлечения банком средств в депозит. Значения процентных ставок устанавливаются ежедневно.

Для юридических лиц

Для индивидуальных предпринимателей

При заключении договора депозита между банком и клиентом устанавливается размер процентной ставки, действующей в банке на дату приема от клиента заявления о присоединении к условиям привлечения банком средств в депозит. Значения процентных ставок устанавливаются ежедневно.

Для юридических лиц

Для индивидуальных предпринимателей

При заключении договора депозита между банком и клиентом устанавливается размер процентной ставки, действующей в банке на дату приема от клиента заявления о присоединении к условиям привлечения банком средств в депозит. Значения процентных ставок устанавливаются ежедневно.

Для юридических лиц

Для индивидуальных предпринимателей

При заключении договора депозита между банком и клиентом устанавливается размер процентной ставки, действующей в банке на дату приема от клиента заявления о присоединении к условиям привлечения банком средств в депозит. Значения процентных ставок устанавливаются ежедневно.

Для юридических лиц

Для индивидуальных предпринимателей

При заключении договора депозита между банком и клиентом устанавливается размер процентной ставки, действующей в банке на дату приема от клиента заявления о присоединении к условиям привлечения банком средств в депозит. Значения процентных ставок устанавливаются ежедневно.

Для юридических лиц

Для индивидуальных предпринимателей

При заключении договора депозита между банком и клиентом устанавливается размер процентной ставки, действующей в банке на дату приема от клиента заявления о присоединении к условиям привлечения банком средств в депозит. Значения процентных ставок устанавливаются ежедневно.

Узнать подробнее ›

Узнать подробнее ›

Документы

Дополнительная информация

Процентные ставки по депозитам устанавливаются банком на ежедневной основе.

Интернет-банк СберБизнес — система дистанционного банковского обслуживания для юридических лиц и индивидуальных предпринимателей, позволяющая клиентам банка получать широкий спектр банковских услуг через интернет. В отношении информационной продукции без ограничения по возрасту. Подробнее об условиях подключения, стоимости, тарифах, ограничениях — на страницах интернет-банка СберБизнес или мобильного приложения, по телефонам 0321 (бесплатно с мобильных телефонов в России для клиентов Билайн, Мегафон, МТС, СберМобайл, Tele2, Yota),8 (800) 555-57-77 (бесплатно с городских телефонов на территории России) или в офисах банка, обслуживающих юридических лиц и индивидуальных предпринимателей.

Автор статьи

Читайте также: