Дзен мани синхронизация с банком безопасно ли

Обновлено: 28.04.2024

Онлайн-сервис для учёта личных финансов, домашней бухгалтерии и планирования семейного бюджета.

Похожие на Дзен-мани

Описание Дзен-мани

«Дзен-мани» — это веб-сервис, с помощью которого удобно вести учёт личных финансов и планировать свой личный бюджет. Данныe сай та Startpack. Сюда же прилагаются опции автоматического учёта расходов с минимальным ручным вводом и с выводом полезных данных.

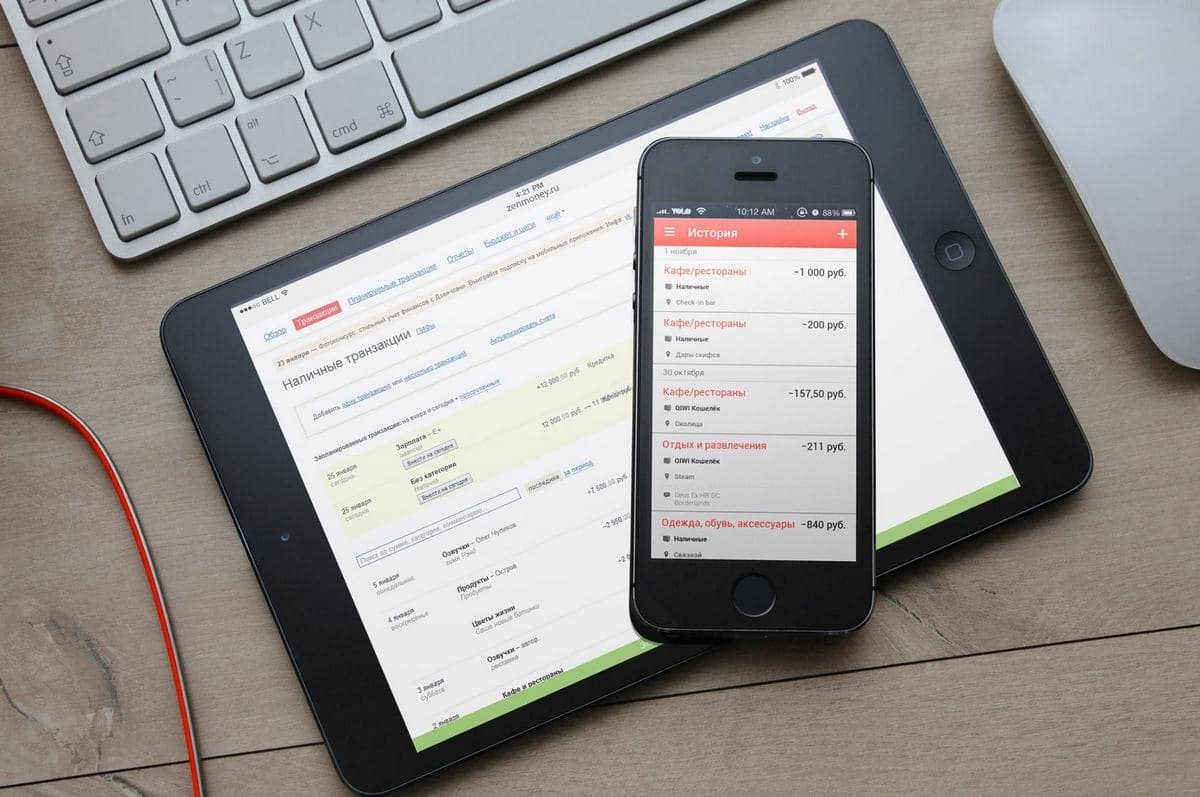

Помимо непосредственно веб-сервиса, «Дзен-мани» обладает мобильными приложениями и поддерживает следующие возможности:

- Распознавание SMS-уведомлений от всех крупных банков России, Украины, Беларуси.

- Автовнесение данных на основе распознанной информации.

- Добавление повторяющихся операций по «одному нажатию».

- Быстрое добавление расходов наличными с помощью виджета на Android (4×1).

- Виджет умеет выводить шаблон под конкретную операцию.

- Анализ расходов по категориям с детальной аналитикой до операций.

- Синхронизация между веб-сервисом и мобильными приложениями.

- Веб-сервис позволяет подключить автоимпорт транзакций из Яндекс.Денег, WebMoney, QIWI.

- Просмотр отчётов, включая «Карту расходов», для анализа за месяц.

- Составление планов платежей, бюджета и постановка финансовых целей.

Контакты Дзен-мани

Цены на Дзен-мани

Имеется бесплатная версия и демо-версия (без регистрации). Сервис стоит 129 руб./месяц или 50 руб./месяц при оплате за год. Есть вариант покупки лицензии «навсегда», за 1249 руб.

Возможности Дзен-мани

Платформы: Веб-приложение Приложение Android Приложение iOS

Развёртывание: Облако

Безопасность и конфиденциальность

Законодательство

Личные финансы

Не работает синхронизация с банками.

Плюсы

Возможность планирования расходов.

Минусы

Нет синхронизации с банками.

Купила вечную подписку ради синхронизации банковских операций. Через пару недель коннект слетел. Длительная переписка с поддержкой и банком ничего не дала. Всё показывали пальцем друг на друга и снимали с себя ответственность. Так до сих пор переписываю покупки из чеков вручную. Бесит! За что заплатила? Поменять приложение не просто, но придётся. Желаю рзрабам кармической расплаты!

Для меня это уже привычка

Плюсы

Удобное совместное использование для семьи

Быстрое и логичное внесение любых транзакций

Быстрые отчеты после внесения транзакций

Приличная аналитика для личных финансов

Минусы

Новые фишки вначале на андроиде выходят, что немного обидно

Редко проблемы с синхронизацией при совместном доступе

Как человек, постоянно работающий с финансами, не могла не взять под контроль и личный бюджет. Забиваю транзакции с телефона регулярно, иначе просто забуду. Периодически правлю бюджет и смотрю отчеты. Еще общий остаток по всем счетам использую постоянно и планируемые транзакции. Времени уходит минимум, зато всегда могу вернуться к истории, что не раз помогало. Мобильное приложение будет покруче десктопного почти во всём, поэтому с компьютера захожу изредка ради специфических отчетов и правки бюджета. Мне нравится, что продуманы мелочи, которые и создают удобство. За пару лет использования пока не почувствовала нехватки каких-то функций.

Хипстеры на гироскутерах

Плюсы

Оставил самое благоприятное впечатление своей технологичностью: тут тебе и автоматическая синхронизация с самыми разнообразными банками, и возможность отсканировать QR-код, сразу получив список покупок по чеку.

Поддержка на высоком уровне. С одной стороны есть форум-база знаний с ответами на вопросы. С другой стороны, есть живой Telegram-чат с аудиторией на полтысячи человек. На мои письма поддержка отвечала в течение дня.

Стратегически очень хороший сервис. Работа с ним быстрая и энергоёмкая.

Минусы

Но тактически я столкнулся с большим количеством "косяков".

При сканировании некоторых чеков сообщалось об отсутствии данных.

Поддержка отвечала быстро, но проблему так и не решили! У меня не редактировался один из автоматически загруженных счетов. В первом ответе мне посоветовали вместо сайта пользоваться мобильным приложением. Во втором ответе посоветовали перезайти в мобильное приложение. Выйдя из него, я ещё полдня не мог в него зайти, а зайдя, обнаружил, что там мой сбойный счёт вообще не отображается.

Такая чехарда связана с тем, что развитие сайта они забросили, а оставили только разработку мобильного приложения. За пожизненную лицензию они просят 1250 рублей. Если сейчас они экономят на развитии проекта, то что же будет через пару-тройку лет, когда деньги от постоянных лицензий кончатся, а пользователи останутся.

Ну, и плюс по-мелочи стали появляться какие-то корректировки из-за появления (исчезновения) кредитного лимита по карте.

В этом сервисе нет желаемой для меня возможности сгруппировать содержимое одной покупки. Там можно только взять загруженную сумму покупки и разбить её по категориям. Однако после этого трудно уже восстановить, что входило в какую покупку, чтобы свериться с банковской выпиской.

Начав пользоваться сервисом, я вспомнил выражением "приехали вейперы на гироскутерах и быстро сделали хорошо". Акцент на "быстро", а не "хорошо".

Параметры подключения к банкам на телефоне пользователя хранятся в зашифрованном виде и используются только в момент подключения к банку. Если приложение удалить или выйти из профиля, то параметры подключения становятся не действительными (их уже не возможно расшифровать из-за нарушения целостности) и они автоматически удаляются.

На сервере Дзен-мани хранятся обезличенные операции, которые создало приложение на основании данных из СМС или подключения к банку. Мы не храним никакой персональной информации пользователей.

Все подключения к банкам отображаются в приложении в разделе Счета до списка самих счетов. Если там у вас пусто, значит активных настроенных подключений к банкам у вас нет.

Почему пропало подключение?

Причин может быть множество и большинство из них нам не подвластны. Всё что происходит внутри защищённого хранилища телефона закрыто даже от нас. За это мы его и любим – за безопасность помещённых в него данных.

Но любое изменение структуры данных в хранилище вызывает неминуемое удаление подключения в Дзен-мани. Со своей стороны мы стараемся сделать обращение с данными как можно безопаснее и надёжнее ради их защищённости, поэтому, повторимся, при любом малейшем нарушении подключение автоматически удаляется. Без вариантов. Просто создайте его снова.

Может ли подключение к банку сделать что-то с моими деньгами в банке?

Код подключений проходит модерацию и может только загружать список счетов и операций. Ничего больше без вашего ведома подключение сделать не сможет. Любая попытка что-либо сделать с деньгами сопровождается кодом в СМС от банка для подтверждения действий. Подключение не может его считать, оно изолировано от обработки какой-либо внешней информации, пока пользователь не введёт её сам. Такие СМС бывают нужны для входа в некоторых банках, где без кода в СМС войти не получится.

Мы понимаем, что всегда есть место сомнениям, поэтому можем предложить решение для совсем сомневающихся. Если вы используете подключение к банкам, то распознавание СМС и пушей вам может быть не нужно – отключите их в настройках приложения или в настройках Андроид вовсе запретите к ним доступ. Другой вариант – установите Дзен-мани на второй телефон, куда не приходят СМС от банка.

Для облегчения учёта расходов в Дзен-мани существует несколько видов синхронизации с банками:

- Обработка СМС от банков

- Обработка emal-оповещений от банков (не поддерживается, предоставляется как есть)

- Подключение к банкам с сервера (не поддерживается, предоставляется как есть)

- Подключение к банкам из приложения Дзен-мани

- Обработка пуш-уведомлений от банковских приложений (только на Андроид)

Одновременно использовать несколько вариантов синхронизации с одним и тем же банком не стоит – в этом случае возможно задвоение операций. Лучше выбрать и оставить что-то одно.

Если вы используете несколько телефонов с одним и тем же аккаунтом Дзен-мани, создавать подключение к одному и тому же банковскому аккаунту нужно только на одном из телефонов. Если вам приходят уведомления банка на несколько телефонов (на один СМС, на другой пуш-уведомление, например) – это тоже причина создания одной и той же операции дважды, на втором телефоне нужно отключить их распознавание. Если вы используете подключение к банку и на этот же телефон приходят СМС или пуш-уведомления от банка, отключите их в настройках счёта или приложения в целом.

1. Обработка СМС

СМС от банков обрабатываются в мобильных приложениях Дзен-мани. При этом на Андроид и iOS есть свои особенности. Подробнее об этом в отдельной статье.

2. Обработка email

Дзен-мани может обрабатывать письма от банков, если направлять их на специальный адрес пользователя, который можно найти в разделе Счета на сайте веб-версии. Сейчас письма обрабатываются только от небольшого списка крупных российских банков. Мы стараемся отойти от распознавания писем и заменить её синхронизацией с банками напрямую из приложения (способ 4, ниже).

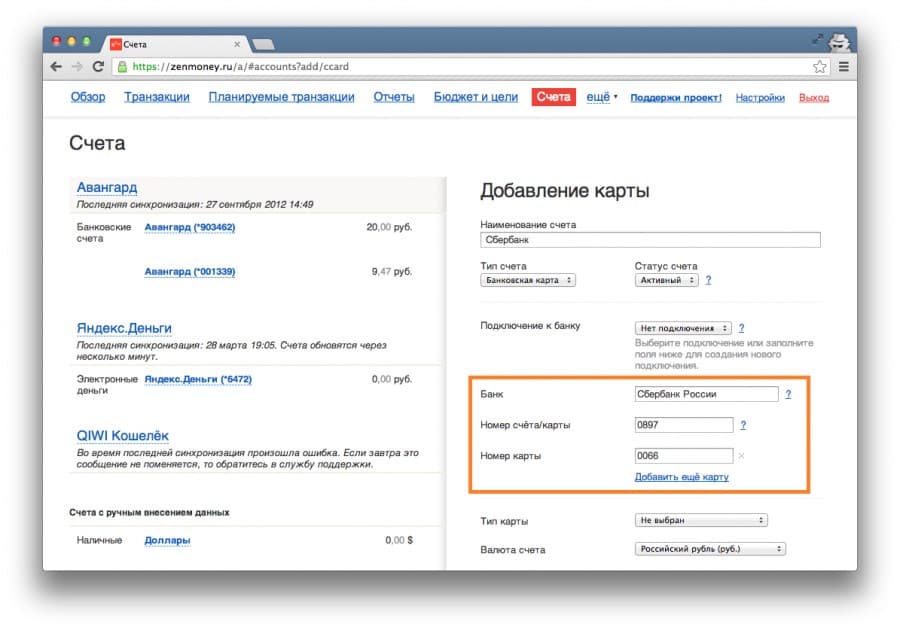

На сайте веб-версии в разделе Счета можно настроить подключения к банкам напрямую. Это ограниченный список банков, который был создан много лет назад и сейчас больше не пополняется.

Этот способ синхронизации подразумевает автоматическую синхронизацию с банками со стороны сервера Дзен-мани по определённому расписанию: раз в 6 часов или при входе в веб-версию. При необходимости cинхронизацию можно запустить вручную из раздела Счета на сайте.

Через сайт можно импортировать счета и операции из Яндекс.Денег , Webmoney , Qiwi , ПриватБанка (Украина) . Мы постепенно отключаем варианты серверной синхронизации и переводим их на синхронизацию из мобильного приложения. Зачёркнутые варианты как раз из таких (кроме Webmoney, подключения к ним пока никто ещё не написал) – создавайте их из приложения.

4. Подключение к банкам из приложения Дзен-мани

Синхронизация с банками из приложения работает по принципу плагинов, написанных на открытом API Дзен-мани, и использует открытые данные интернет-банков. Если синхронизации с вашим банком ещё нет, то при наличии желания и знаний каждый может написать и подключить свой банк самостоятельно.

О безопасности

Все данные подключения к банкам хранятся только на телефоне пользователя в зашифрованном виде и никуда, кроме как в банк, не передаются. Эти данные удаляются автоматически при удалении приложения Дзен-мани, смене ключа шифрования или выхода из профиля пользователя. Подробнее об этом можно прочитать в отдельной статье. При желании можно удалить подключение в настройках счёта без удаления приложения.

Если кнопки синхронизации нет в списке истории операций, это значит, что у вас сейчас нет активных подключений к банкам. В таком случае вам нужно создать хотя бы одно подключение к банку в разделе Счета.

Как настроить?

Настроить синхронизацию с банком можно в разделе Счета. По кнопке с "плюсом" где помимо добавления нового счёта можно добавить новое подключение к банку. В разделе Счета до списка самих счетов появится список созданных подключений к банкам, которые можно запустить по отдельности и скорректировать параметры или удалить.

При создании подключения Дзен-мани сам обнаружит существующие счета. Если же у него это не получится, то вам будет задан вопрос: создать новый счёт, указать существующий или пропустить. При подключении к счёту синхронизации с банком на этом счету автоматически будет отключена обработка СМС, чтобы избежать дублирования операций и создания операций корректировок.

В случае семейного бюджета не стоит создавать подключение к одному и тому же банковскому аккаунту на двух разных телефонах с Дзен-мани - подключения к банку достаточно одного на одном из телефонов. При этом запустить синхронизацию с банком можно только на том телефоне, где оно было создано.

Как это работает?

При получении операций от банка Дзен-мани ищет их среди операций у себя. При этом сравниваются операции по внутренним идентификаторам операции от банка (если есть) или по комбинациям дата, получатель, сумма. Если операция не находится, тогда она создаётся. После импорта всех операций может быть создана операция корректировки, если после импорта операций остаток на счету стал отличаться от остатка по счёту в банке.

Чтобы удалить подключение к банку, достаточно открыть параметры подключения, нажать на кнопку с корзиной и выбрать "Удалить подключение". Будьте внимательны, пожалуйста, чтобы не удалить случайно сам счёт вместо подключения к банку.

Если у вас есть замечания к механизму синхронизации, пришлите нам лог синхронизации для анализа. Для этого нужно сначала запустить синхронизацию с банком, чтобы она прошла в приложении, дождаться её завершения и после этого открыть параметры подключения в настройках счёта. Там появится кнопка "Отослать лог разработчикам". В начале письма с логом обязательно напишите суть проблемы на что нужно обратить внимание при анализе.

5. Распознавание PUSH-уведомлений на Андроид

Чтобы включить распознавание пушей на Андроид, зайдите в настройки приложения и включите опцию «Создавать операции из push-уведомлений». У каждого счёта так же есть такая же настройка, она действует уже на конкретный счёт – «Создавать операции из SMS и push-уведомлений».

Пуши распознаются сразу, когда приходят на телефон. Распознать их повторно нельзя, только в момент получения.

Если при распознавании пушей Дзен-мани не найдёт нужный счёт, вам придёт уведомление с подсказкой, что надо сделать. Чаще всего нужно указать номер счёта из пуша в настройках нужного вам счёта в Дзен-мани.

Чтобы автоматизировать процесс записи доходов и расходов, мобильные приложения для учёта финансов синхронизируются с банками. Но большинство пользователей предпочитают действовать по-старинке, они выбирают альтернативные способы синхронизации счетов, не доверяя новым решениям. Какой бывает синхронизация и почему её не надо боятся, разберёмся в этой статье.

Программами для учёта финансов обычно начинают пользоваться, когда счетов становится слишком много, держать их все в голове и переключаться между банковскими приложениями, чтобы посмотреть или занести актуальную информацию, становится сложно и трудозатратно.

Обычно пользователи выбирают программы, в которые надо вручную заносить данные, но они не удобны. Расходы нужно вносить каждый день, а лучше сразу после совершения оплаты, если пропустить внесение свежих данных, то информация будет не актуальной, смысл учета потеряется. Можно накопить чеки за какой-то период и внести все разом, но это займет много времени.

Эту проблему можно решить, используя мобильное приложение с функцией автоматической синхронизации с банками. Но таких приложений в маркетплейсах не так много, и работает синхронизация у всех по-разному.

Что даёт синхронизация?

- Не надо тратить время на записывание расходов.

- Можно объединить все счета из всех банков в одном приложении.

- Избавляешься от постоянного напряжения, связанного с собственной забывчивостью.

- Появляется время на более глубокий анализ своих финансов, планирование и выводы.

Как приложения синхронизируются с банками

За последние годы, число способов синхронизации сократилось, еще недавно можно было передавать дынные по e-mail. Теперь же остались только три способа взаимодействия приложения с банком. И, скорее всего, в будущем их останется всего два, так как исчезнет синхронизация с помощью СМС из банка, но пока этот способ применяется большинством приложений.

Разберем технологию каждого из трех способов синхронизации поподробнее.

Способ 1. Обработка СМС из банков

В настоящий момент это один из самых популярных способов и большинство пользователей выбирают именно его. Он безопасный, так как СМС может прийти только на телефон владельца счета, и информация, которая в нем содержится, обезличена. Приложение считывает данные из СМС и автоматически заносит данные для заданного банковского счёта или карты.

Почему этот способ в скором времени перестанет существовать? На это есть две причины:

- Ограничения операционных систем. Приложениям на iOS закрыт доступ к СМС, а скоро это ограничение ожидает и приложения на Android. Вот выдержка из раздела о конфиденциальности «Центра правил для разработчиков».

Способ 2. Синхронизация через сторонние сервисы

Некоторые мобильные приложения синхронизируются с банками через специализированные сервисы, например, через Salt Edge.

Синхронизация происходит по открытым банковским API. Через сторонний сервис приложения получают доступ к истории транзакций пользователей.

Это удобно разработчикам приложений, потому что им не надо заниматься дополнительной разработкой, достаточно один раз настроить подключение к сервису. Такой способ используют приложения Wallet, Spendee, Fentury.

Что удобно разработчикам, то вызывает дискомфорт у пользователей – обмен происходит медленно, чтобы обновить синхронизацию с банком, нужно потратить порядка пяти минут:

- 1,5 минуты идёт подключение к сервису;

- 1,5 минуты уходит на запрос пароля, который приходит в СМС;

- 2 минуты на синхронизацию, начинающуюся после введения одноразового пароля.

Безопасность данного способа находится на высоком уровне за исключение того, что логины и пароли передаются через сторонние серверы. Проблемы могут возникнуть только при появлении ошибок, так как сами разработчики приложения не отвечают за сервис синхронизации.

К тому же сервис, через который подключается синхронизация, платный. А это может влиять на стоимость подписки.

Способ 3. Синхронизация через плагины приложения

Внутри приложений для учёта финансов для синхронизации могут использоваться плагины, которые пишутся на открытых API банковских приложений.

Этот подход позволяет пользователям подключить к приложению учета финансов свой банк, не дожидаясь, пока такую возможность реализуют разработчики. И это очень важно, так как выпуск новых версий приложения с поддержкой необходимой интеграции часто затягивается, и тем, кто готов подключить синхронизацию приходится ждать. Чаще всего эта проблема касается клиентов небольших коммерческих банков, ведь в первую очередь разработчики для синхронизации выбирают самые популярные банки.

Синхронизация через плагины на сегодняшний день реализована только в одном приложении учёта финансов — Дзен-мани.

Способ самый удобный и быстрый: синхронизация происходит за считанные секунды, а ее периодичность пользователь может настроить на свое усмотрение. Но пользуются им неохотно, потому что существуют предрассудки:

- Нужно вводить логин и пароль от банка, а делиться этой информацией пользователи опасаются, как бы чего не вышло.

- Пользователи считают, что если привязать банк, то приложение сможет само списывать деньги со счёта.

Однако, эти суждения не верные. Данные пользователя для доступа к банку хранятся на телефоне в зашифрованном виде, и их передача осуществляется только в банк. Если удалить приложение или выйти из профиля, то и вся информация о подключении удалится.

Вторая причина тоже ошибочна, в приложениях для учёта финансов функция проведения платежей не предусмотрена. Даже автоматическая оплата подписки настраивается в магазине приложений, а не в самом приложении. Также, любая подобная безналичная оплата производится только при введении кода подтверждения из СМС или push-уведомления банка.

Советы по синхронизации и выбору приложения для учёта финансов

При выборе приложения для учёта личных финансов, конечно, стоит поискать такое, в котором есть несколько способов синхронизации. Например, в Дзен-мани их два: через СМС и с помощью плагинов. Отключится один — можно будет использовать другой.

Главное — не использовать одновременно оба способа, это может привести к путанице в доходах и расходах, приложение автоматически будет корректировать счета и станет сложно разобраться в том, что в итоге происходит.

Ещё нужно учитывать период, с которого вы планируете учитывать финансы. Если, к примеру, подключить синхронизацию через СМС, то подгрузятся те операции, которые сохранились в СМС на телефоне. Если же надо увидеть всю историю счёта, то тут поможет только синхронизация через сервисы и плагины, которые подхватят из банка операции за выбранный период.

Надежда Лимонникова,

директор по маркетинговым коммуникациям приложения для учёта личных финансов Дзен-мани

Купила вечную подписку ради синхронизации банковских операций. Через пару недель коннект слетел. Длительная переписка с поддержкой и банком ничего не дала. Всё показывали пальцем друг на друга и снимали с себя ответственность. Так до сих пор переписываю покупки из чеков вручную. Бесит! За что заплатила? Поменять приложение не просто, но придётся. Желаю рзрабам кармической расплаты!

Для меня это уже привычка

Плюсы

Удобное совместное использование для семьи

Быстрое и логичное внесение любых транзакций

Быстрые отчеты после внесения транзакций

Приличная аналитика для личных финансов

Минусы

Новые фишки вначале на андроиде выходят, что немного обидно

Редко проблемы с синхронизацией при совместном доступе

Как человек, постоянно работающий с финансами, не могла не взять под контроль и личный бюджет. Забиваю транзакции с телефона регулярно, иначе просто забуду. Периодически правлю бюджет и смотрю отчеты. Еще общий остаток по всем счетам использую постоянно и планируемые транзакции. Времени уходит минимум, зато всегда могу вернуться к истории, что не раз помогало. Мобильное приложение будет покруче десктопного почти во всём, поэтому с компьютера захожу изредка ради специфических отчетов и правки бюджета. Мне нравится, что продуманы мелочи, которые и создают удобство. За пару лет использования пока не почувствовала нехватки каких-то функций.

Хипстеры на гироскутерах

Плюсы

Оставил самое благоприятное впечатление своей технологичностью: тут тебе и автоматическая синхронизация с самыми разнообразными банками, и возможность отсканировать QR-код, сразу получив список покупок по чеку.

Поддержка на высоком уровне. С одной стороны есть форум-база знаний с ответами на вопросы. С другой стороны, есть живой Telegram-чат с аудиторией на полтысячи человек. На мои письма поддержка отвечала в течение дня.

Стратегически очень хороший сервис. Работа с ним быстрая и энергоёмкая.

Минусы

Но тактически я столкнулся с большим количеством "косяков".

При сканировании некоторых чеков сообщалось об отсутствии данных.

Поддержка отвечала быстро, но проблему так и не решили! У меня не редактировался один из автоматически загруженных счетов. В первом ответе мне посоветовали вместо сайта пользоваться мобильным приложением. Во втором ответе посоветовали перезайти в мобильное приложение. Выйдя из него, я ещё полдня не мог в него зайти, а зайдя, обнаружил, что там мой сбойный счёт вообще не отображается.

Такая чехарда связана с тем, что развитие сайта они забросили, а оставили только разработку мобильного приложения. За пожизненную лицензию они просят 1250 рублей. Если сейчас они экономят на развитии проекта, то что же будет через пару-тройку лет, когда деньги от постоянных лицензий кончатся, а пользователи останутся.

Ну, и плюс по-мелочи стали появляться какие-то корректировки из-за появления (исчезновения) кредитного лимита по карте.

В этом сервисе нет желаемой для меня возможности сгруппировать содержимое одной покупки. Там можно только взять загруженную сумму покупки и разбить её по категориям. Однако после этого трудно уже восстановить, что входило в какую покупку, чтобы свериться с банковской выпиской.

Начав пользоваться сервисом, я вспомнил выражением "приехали вейперы на гироскутерах и быстро сделали хорошо". Акцент на "быстро", а не "хорошо".

Автор статьи

Читайте также: