Из чего складывается банковская прибыль

Обновлено: 26.07.2024

Сегодня я предлагаю обсудить один из самых ярких и в то же время один из самых сложных секторов фондового рынка — банковский сектор. Мы с вами обсудим, как ключевая ставка влияет на результаты деятельности банков и на спрос на их услуги, научимся видеть в отчётности только самое важное, а главное, правильно интерпретировать эти показатели.

На текущий момент на Московской бирже котируются акции 13 банков, из которых у 2 торгуются не только обыкновенные акции, но ещё и привилегированные. Некоторые из акций этих эмитентов обладают низкой ликвидностью, поэтому я рекомендую рассматривать только 3 банка: Сбербанк (акции обыкновенные SBER, акции привилегированные SBERP), «ВТБ» (VTBR) и банк «Санкт-Петербург» (BSPB). Сразу условимся, что мы разбираем отчётность только по МСФО, которая находится на официальных сайтах банков:

Ключевая ставка ЦБ

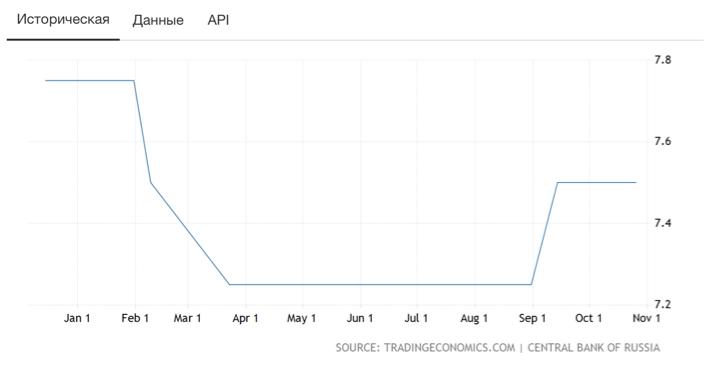

Анализ банковского сектора стоит начинать с размера ключевой ставки Центробанка России, так как именно этот показатель оказывает сильнейшее влияние на потребляемость услуг банков и, соответственно, на показатели банков. ЦБ РФ в зависимости от экономической ситуации может снижать или повышать размер ключевой ставки. Если ЦБ поднимает ставку, то происходит рост процентов по кредитам, но в то же время растут проценты и по вкладам. Повышение процента по кредитам снижает их привлекательность среди населения, что сказывается на операционных показателях самих банков. Текущую ставку можно посмотреть на официальном сайте ЦБ РФ , выглядит она следующим образом (рис. 1):

Но сухая цифра с размером текущей ставки не несёт для нас полезной информации. Для оценки текущей ситуации нам понадобится динамика изменения ставки (вы можете посмотреть её на сайте ЦБ, в разделе « Денежно-кредитная политика »). Для наглядности я представлю её в графическом виде (рис. 2):

Данный график показывает нам, что в течение этого года ставка колебалась в пределах 7,75 — 7,25%, а соответственно, мы можем предположить, что снижение ставки регулятором привело к росту кредитования.

Нюансы анализа операционных результатов

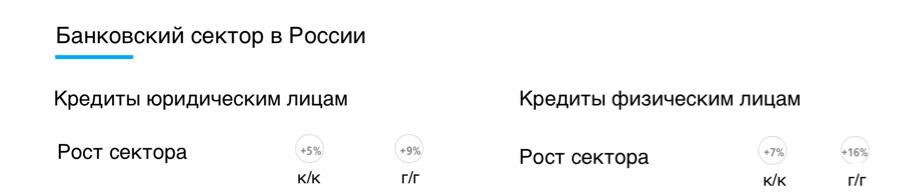

Предположив рост кредитования в России, мы можем обратиться к отчётности одного из банков и найти в ней динамику самого рынка (рис. 3):

Мы видим, что рост кредитования юридических лиц составляет 9% год к году, а физических — 16%. Такая же ситуация и с вкладами (рис. 4):

Эта информация нужна для того, чтобы сравнить рост услуг самого банка в разрезе рынка. В отчёте каждого банка вы сможете найти динамику по кредитам и вкладам среди юридических и физических лиц. Нас больше интересуют кредиты (рис. 5):

В разрезе текущих данных мы видим, что рост кредитования физических лиц вырос на 18,9%, таким образом, мы можем отметить, что по кредитованию физических лиц банк обгоняет рынок(18,9% против 16%), то есть он отбирает долю у других банков. Но при этом, банк теряет свою долю у юридических лиц, а именно они занимают большую часть средств.

Кроме того, банковский сектор имеет ряд сложностей при разборе доходов. В том числе это происходит за счёт получения двух видов доходов — процентного и комиссионного.

Процентный доход банка состоит в основном из прибыли от уплаты процентов по займам (таких как лизинг, ипотека, кредиты и прочее). То есть чем больше банк даёт кредитов, тем больший процентный доход он получит. Но вернёмся к ключевой ставке, так как она здесь вновь играет первоочередную роль. Банк может увеличивать процентный доход при росте объёма выданных кредитов только в том случае, если ставка сохраняется или растёт. А снижение ставки, наоборот, может привести к досрочному погашению старых обязательств или их рефинансированию, что снизит доход банка. Текущий показатель вы сможете найти в отчётности самих банков, и интересовать нас будет только чистый процентный доход, т.е. доход за вычетом расходов (рис. 6):

Если с процентным доходом всё просто, то с комиссионным дела обстоят немного сложнее.

Комиссионный доход — это доход от осуществления транзакций, обслуживания счетов и карт, проведения платежей, расчётно-кассового обслуживания и так далее. Его практически невозможно спрогнозировать частному инвестору из-за дефицита необходимой информации. Кроме того, не все банки публикуют чистый комиссионный доход и его нужно рассчитывать. Например, в отчётности Сбербанка нам нужно сделать следующее (рис. 7):

Для определения чистого показателя нам необходимо из комиссионных доходов (428,9 млрд руб.) вычесть комиссионные расходы (106,2 млрд руб.), так мы получим чистый комиссионный доход в размере 322,7 млрд руб.

Теперь рассмотрим последний операционный показатель, на который стоит обратить внимание — это доля неработающих кредитов, или NPL. Это те кредиты, которые не приносят доходы (так как просрок по погашению основного долга или процентов составляет более 90 дней). В отчётности этот показатель выглядит следующим образом (рис. 8):

Если сравнить данный показатель с началом года, мы увидим, что он остался на текущем уровне, а по итогам I квартала — повысился, это говорит нам о неэффективности системы взыскания долгов. Например, у Сбербанка этот показатель снизился с 4,4% до 4,1% за 9 месяцев работы.

Таким образом, подводя черту, мы имеем следующее: у Сбербанка рост кредитования физических лиц превышает среднерыночное значение, при этом кредитование юридических лиц незначительно отстаёт, что говорит о том, что банк теряет долю рынка кредитования и имеет потенциал для роста в текущем сегменте. Также банк показал рост как по процентным, так и по комиссионным доходам год к году, но если заглянуть в историю, то темпы роста процентных доходов сильно снижаются. Что ещё раз подтверждает потерю доли рынка. При этом банк умеет эффективно бороться с неплательщиками и уменьшает долю неработающих кредитов.

Нюансы анализа финансовых показателей

Если рассматривать финансовые показатели, то стоит руководствоваться правилом «сэкономил, значит, заработал», так как банковский сектор оценивается именно по размеру получаемой прибыли. Но здесь стоит оценить именно динамику и темпы роста прибыли. Например, возьмём отчётность Сбербанка за 9 месяцев, начиная с 2016 года (рис. 9):

Если посмотреть на эти три вырезки из отчётов, то мы увидим, что Сбербанк наращивает прибыль по итогам 9 месяцев год к году, но темпы роста прибыли снизились со 166,2% до 13,7%. При этом в 2015 году банк уменьшил чистую прибыль. И снова эту динамику можно сопоставить с динамикой ключевой ставки.

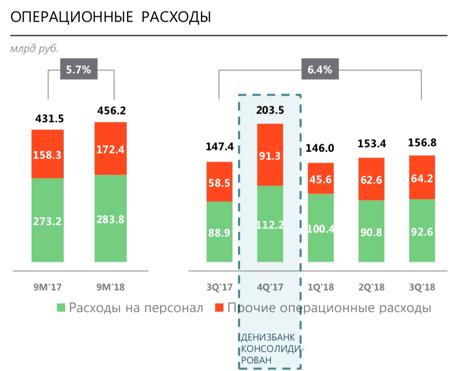

Второй показатель, важный в финрезультатах, — это операционные расходы. И опять же стоит обратить внимание именно на их динамику и сравнить её с таким же показателем прибыли (рис. 10):

Операционные расходы, как мы можем заметить, тоже показали рост, но он оказался ниже роста прибыли, что говорит о возможности банка контролировать свои расходы.

Показатели операционной эффективности и рентабельности

Последние показатели, которые стоит учитывать при анализе отчётности банковского сектора — это показатели операционной эффективности и рентабельности, так как именно они позволяют оценить эффективность работы банка. Существует 4 показателя эффективности банков, но мы возьмём только один — операционная эффективность (cost/income, или CIR). Он представляет собой отношение операционных расходов к операционным доходам, а найти его можно всё в той же отчётности (рис. 11):

Чтобы оценить этот показатель, нам нужно просто понять, «что такое хорошо, а что такое плохо». Итак, если показатель выше 100%, то значит, банк ведёт убыточную деятельность. Оптимальным значением считается значение менее 50%, но чем меньше, тем лучше.

Теперь перейдём к показателям рентабельности. Их три, но мы выделим только один — ROE (рентабельность собственного капитала). Здесь, в отличие от CIR, всё наоборот, то есть чем больше показатель, тем лучше. ROE показывает нам, как компания способна использовать свой капитал, то есть сколько компания зарабатывает с каждого вложенного рубля (рис. 12):

Эти два показателя стоит использовать прежде всего для сравнения банков между собой.

Если мы сравним CIR и ROE Сбербанка и «ВТБ», мы сможем смело сказать, что индикаторы операционной эффективности у первого лучше.

Я думаю, теперь вы разобрались, что и как влияет на показатели банков. А также как проводить анализ отчётности и на что обращать внимание.

На этом анализ показателей банков можно закончить, однако не стоит забывать, что для принятия решения о покупке того или иного актива стоит обратить внимание на инвестпрограмму, дивидендную политику банков, продажи активов (в том числе дочерних банков) и, конечно, на риски.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

1. К доходам банков, кроме доходов, предусмотренных статьями 249 и 250 настоящего Кодекса, относятся также доходы от банковской деятельности, предусмотренные настоящей статьей. При этом доходы, предусмотренные статьями 249 и 250 настоящего Кодекса, определяются с учетом особенностей, предусмотренных настоящей статьей.

2. К доходам банков в целях настоящей главы относятся, в частности, следующие доходы от осуществления банковской деятельности:

1) в виде процентов от размещения банком от своего имени и за свой счет денежных средств, предоставления кредитов и займов;

2) в виде платы за открытие и ведение банковских счетов клиентов, в том числе банков-корреспондентов (включая иностранные банки-корреспонденты), и осуществления расчетов по их поручению, включая комиссионное и иное вознаграждение за переводные, инкассовые, аккредитивные и другие операции, оформление и обслуживание платежных карт и иных специальных средств, предназначенных для совершения банковских операций, за предоставление выписок и иных документов по счетам и за розыск сумм;

3) от инкассации денежных средств, векселей, платежных и расчетных документов и кассового обслуживания клиентов;

4) от проведения операций с иностранной валютой, осуществляемых в наличной и безналичной формах, включая комиссионные сборы (вознаграждения) при операциях по покупке или продаже иностранной валюты, в том числе за счет и по поручению клиента, от операций с валютными ценностями.

Для определения доходов банков от операций продажи (покупки) иностранной валюты в отчетном (налоговом) периоде принимается положительная разница между доходами, определенными в соответствии с пунктом 2 статьи 250 настоящего Кодекса, и расходами, определенными в соответствии с подпунктом 6 пункта 1 статьи 265 настоящего Кодекса.

Информация об изменениях:

5) по операциям купли-продажи драгоценных металлов в виде положительной (отрицательной) разницы, образующейся вследствие отклонения цены продажи (покупки) драгоценных металлов от учетных цен, установленных Центральным банком Российской Федерации на дату перехода права собственности на драгоценные металлы (на дату отражения по обезличенному металлическому счету операции купли-продажи драгоценных металлов);

Информация об изменениях:

5.1) по операциям купли-продажи драгоценных камней в виде разницы между ценой реализации и учетной стоимостью;

6) от операций по предоставлению банковских гарантий, авалей и поручительств за третьих лиц, предусматривающих исполнение в денежной форме;

7) в виде положительной разницы между полученной при прекращении или реализации (последующей уступке) права требования (в том числе ранее приобретенного) суммой средств и учетной стоимостью данного права требования;

8) от депозитарного обслуживания клиентов;

9) от предоставления в аренду специально оборудованных помещений или сейфов для хранения документов и ценностей;

10) в виде платы за доставку, перевозку денежных средств, ценных бумаг, иных ценностей и банковских документов (кроме инкассации);

11) в виде платы за перевозку и хранение драгоценных металлов и драгоценных камней;

12) в виде платы, получаемой банком от экспортеров и импортеров, за выполнение функций агентов валютного контроля;

13) по операциям купли-продажи коллекционных монет в виде разницы между ценой реализации и ценой приобретения;

14) в виде сумм, полученных банком по возвращенным кредитам (ссудам), убытки от списания которых были ранее учтены в составе расходов, уменьшивших налоговую базу, либо списанных за счет созданных резервов, отчисления на создание которых ранее уменьшали налоговую базу;

15) в виде полученной банком компенсации понесенных расходов по оплате услуг сторонних организаций по контролю за соответствием стандартам слитков драгоценных металлов, получаемых банком у физических и юридических лиц;

16) от осуществления форфейтинговых и факторинговых операций;

17) от оказания услуг, связанных с установкой и эксплуатацией электронных систем документооборота между банком и клиентами, в том числе систем "клиент-банк";

18) в виде комиссионных сборов (вознаграждений) при проведении операций с валютными ценностями;

Информация об изменениях:

19) в виде положительной переоценки драгоценных металлов и требований (обязательств), выраженных в драгоценных металлах, осуществляемой в порядке, установленном нормативными актами Центрального банка Российской Федерации;

20) в виде сумм восстановленного резерва на возможные потери по ссудам, расходы на формирование которого были приняты в составе расходов в порядке и на условиях, которые установлены статьей 292 настоящего Кодекса;

21) в виде сумм восстановленных резервов под обесценение ценных бумаг, расходы на формирование которых были приняты в составе расходов в порядке и на условиях, которые установлены статьей 300 настоящего Кодекса;

22) другие доходы, связанные с банковской деятельностью.

Информация об изменениях:

Федеральным законом от 27 июля 2010 г. N 229-ФЗ пункт 3 статьи 290 настоящего Кодекса изложен в новой редакции, вступающей в силу по истечении одного месяца со дня официального опубликования названного Федерального закона и распространяющейся на правоотношения, возникшие с 1 января 2010 г.

3. Не включаются в доходы банка суммы положительной переоценки средств в иностранной валюте, поступивших в оплату уставных капиталов банков, а также страховые выплаты, полученные по договорам страхования на случай смерти или наступления инвалидности заемщика банка, страховые выплаты, полученные по договорам страхования имущества, являющегося обеспечением обязательств заемщика (залогом), в пределах суммы непогашенной задолженности заемщика по заемным (кредитным) средствам, начисленным процентам и признанным судом штрафным санкциям, пеням, погашаемой (прощаемой) банком за счет указанных страховых выплат.

Большинство клиентов привыкло ассоциировать банки с кредитами, вкладами и переводами. Но это далеко не все их функции. Любое действие этой организации направлено на извлечение прибыли. Удовлетворяя потребности людей, банк извлекает доход, величина которого определяет его успешность и рыночную стоимость. Давайте рассмотрим основные источники получения прибыли финансовой организацией, и как они влияют на котировки ее акций и облигаций.

Магия процентов

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель - более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Главным источником дохода банка является разница между ставкой депозита и процентами по кредиту. При установлении процента по вкладам и кредитам банк отталкивается от ключевой ставки ЦБ РФ. Учитывая ее (7,75% на апрель 2019 года), банк устанавливает проценты по вкладам, которые из-за конкуренции почти совпадают у крупнейших игроков рынка. Помимо депозитов от граждан и организаций, необходимая ликвидность поступает в виде коротких кредитов от ЦБ и зарубежных банков.

Выдача кредитов осуществляется под процент, в который закладываются:

- операционные расходы банка (включая зарплату сотрудников);

- инвестиции в развитие;

- пополнение резервов по нормативам ЦБ;

- прибыль для акционеров в виде дивидендов;

- налоговые платежи.

Если все вкладчики резко потребуют вернуть свои деньги, то это может поставить банк на грань банкротства и отзыва лицензии. Любой банк должен выполнять нормативы по резервированию и поддержанию уровня собственного капитала. Поэтому запускаются все новые продукты для привлечения средств. Такими инструментами могут быть выгодные условия по вкладам, дебетовые карты с процентом на остаток по счету и т. п. Кредитные продукты делаются более привлекательными для потребителя, но условия их порой обманчивы, поскольку несут в себе скрытые комиссии и пр.

Почти все банки предоставляют услуги обмена валют. Многие люди совершают эти операции именно в банках, полагаясь на их надежность. Но главным доводом является сравнение обменных курсов. Это создает поток денежных средств, за обмен которых банк берет комиссию. И неважно, насколько выгоден курс валюты: доход получается из разницы между ценой покупки и продажи, называемой спредом. Он может составлять несколько рублей. К примеру, сегодня спред по доллару у Сбербанка равняется двум рублям. Умножаем эту разницу в ценах на объем обмениваемых валют, и получается недурная прибыль.

Книги для самообразования инвестора и трейдера

Самообразование для биржевого волка: что читать

Инвестиционная деятельность на фондовом рынке

Каждый крупный банк является участником фондового рынка. Многие также предоставляют услуги по выведению на биржу своих клиентов, выступая в качестве брокера. Помимо этого, банк может быть эмитентом собственных инструментов фондового рынка. И во всех этих случаях он получает профит.

Когда речь идет об участии банка в торговле на фондовом рынке, подразумевается приобретение им различных активов, из которых формируется инвестиционный портфель. Львиную долю в портфеле составляют облигации, поскольку это позволяет снизить риски. Прибыль образовывается за счет роста стоимости активов, а также получения купонного дохода.

Предоставляя клиентам доступ к фондовому рынку, банк получает комиссионную прибыль от выполняемых операций, будь то покупка или продажа актива. Плата взимается и за обслуживание брокерского счета. Золотой жилой для банка является доверительное управление деньгами клиента. Независимо от прибыли или убытка по счету, взимается вознаграждение управляющего и комиссия за обслуживание. Помимо доверительного управления, есть ещё различные паевые фонды, где комиссия управляющей компании взимается с клиентов аналогично ДУ.

Выпуская собственные ценные бумаги, банк получает доход в случае роста стоимости активов. Кроме того, эмиссия акций и облигаций является способом привлечения капитала от частных и юридических лиц. В случае падения котировок акций банка его средства компенсируются прибылью из других источников дохода.

Комиссии, пени и штрафы

Как мы уже отметили, любые действия банков сопровождаются комиссиями. Плата за ведение счета, снятие наличных, переводы и даже пошлина за изготовление справок и заверение подписей. Кроме этого, банками активно используется система штрафов. В основном, они взимаются за просрочки по кредитам. Сам факт наличия заемщиков, которые не в состоянии погасить ссуду, не сильно волнует банки, поскольку их долги часто продаются оптом другим кредиторам и коллекторам. Но, если объем просроченной задолженности превысит критическую планку (обычно 4–7%), банк ожидают большие проблемы.

Самые дорогие акции: блиц-обзор

Рейтинг самых дорогих акций на бирже

Прибыль идет и с других источников, например:

- реализация продуктов партнеров (страховки, медицинские обследования и т. д.);

- Лизинг машин, самолетов и оборудования;

- Факторинг (продажа долга покупателя третьему лицу)

Часто банки реализуют золотые слитки, различные сувенирные монеты и подарочные банкноты. Доля прибыли от их продаж не столь велика, нежели от реализации обезличенных металлических счетов (ОМС). В последнем случае по факту банк продает то, чего у него нет в наличии, на физическом хранении. Прибыль образуется в зависимости от величины спреда. И, даже если стоимость золота после покупки ОМС на этот металл возрастет на несколько процентов, клиент может не получить прибыль, отдав ее банку в виде разницы цены покупки и продажи.

Итак, несмотря на большой список источников прибыли, есть масса примеров, когда банкиры становились банкротами, а в отношении их учреждений инициировалась процедура санации. Иногда это результат ошибочной денежно-кредитной стратегии, инвестирования в неликвидные и убыточные активы. Порой – мошеннические схемы с выводом денег в пользу собственников или даже топ-менеджеров. Всё это влияет на рыночную капитализацию банка и стоимость выпускаемых им ценных бумаг. Поэтому никогда нельзя судить о прибыльности банка только с одной стороны. При анализе необходимо комплексно подходить к рассмотрению всех аспектов деятельности кредитной организации.

А каким банкам доверяете собственные сбережения вы? Есть ли в вашем портфеле ценные бумаги из банковского сектора?

Прибыль является основным показателем, характеризующим результативность деятельности банка, определяемым как разница между всеми доходами и расходами. Если расходы превышают доходы, то этот результат имеет отрицательное значение и его называют убытком.

Прибыль – это источник и основа стабильности финансового положения банка и его ликвидности, увеличения и обновления основных фондов банка, прироста его собственного капитала, увеличения и повышения качества банковских услуг. В практике функционирования банка используются несколько показателей прибыли. Разница между суммой валовых доходов и суммой затрат, относимых на расходы банка, называется балансовой (валовой) прибылью. Из балансовой прибыли вносятся налоги в бюджет.

Важным показателем, характеризующим финансовый результат, является чистая прибыль коммерческого банка (прибыль, остающаяся в распоряжении банка), представляющая собой конечный финансовый результат деятельности банка, т.е. остаток доходов банка после покрытия всех расходов, связанных с банковской деятельностью, уплаты налогов и отчислений в различные фонды.

Чистая прибыль распределяется по следующим основным направлениям: отчислениям в фонды накопления (пополнение уставного капитала и другие фонды); отчисления в фонды потребления; отчисления в резервный фонд; выплата дивидендов акционерам (участникам) банка. Часть прибыли банка, отчисляемая в фонды накопления и потребления, носит целевой характер и расходуется на приобретение основных фондов, на социальное развитие коллектива банка, на потребительские и благотворительные цели.

За счет чистой прибыли, остающейся в распоряжении банка, производятся следующие расходы:

• затраты капитального характера (строительство, реконструкция, приобретение основных средств);

• премии, материальная помощь, вознаграждение, надбавки работникам банка, выплачиваемые в денежной и натуральной формах;

• обязательные отчисления в государственные внебюджетные фонды в части расходов на оплату труда работников, относимой в счет чистой прибыли;

• отчисления в негосударственные пенсионные фонды и другие виды страхования;

• расходы на рекламу, командировочные и представительские расходы, произведенные сверхустановленных норм;

• выплата дивидендов акционерам банка;

• расходы, связанные с формированием филиалов и представительств;

• уплата налогов на операции с ценными бумагами, приобретаемыми в собственность банка;

• уплаченные проценты по просроченным межбанковским кредитам, включая кредиты центральному банку и овердрафт;

• внесение в бюджет в виде санкций в соответствии с законодательством.

Показатели рентабельности показывают соотношение прибыли к затратам и в этом смысле характеризуют результаты эффективности работы банка, т.е. отдачу его финансовых ресурсов, дополняя анализ абсолютных показателей качественным содержанием. К показателям рентабельности относят:

• рентабельность собственных средств (капитала) банка (определяется как отношение суммы банковской прибыли к стоимости капитала банка);

• рентабельность совокупных активов (рассчитывается как отношение балансовой прибыли к величине активов банка);

• рентабельность активов, приносящих доход, т.е. работающих активов (представляет собой отношение балансовой прибыли к величине работающих активов);

• рентабельность уставного капитала (фонда) банка (определяется как отношение балансовой прибыли к размеру оплаченного уставного фонда банка). Обобщающим показателем результативности банковской деятельности является показатель рентабельности, рассчитанный как норма прибыли на капитал.

Прибыль коммерческого банка – финансовый результат деятельности коммерческого банка в виде превышения доходов над расходами. Общая сумма прибыли определяется как разница между общей суммой доходов банка и общей суммой расходов банка.

Структура, источники образования прибыли имеют следующий вид:

1. прибыль от операционной деятельности, в том числе полученная за счет превышения суммы полученных % над суммой уплаченных %, и разница между полученными и уплаченными комиссионными валютных операций;

2. прибыль от побочной деятельности;

3. прочая прибыль, в том числе сальдо штрафов, полученных и уплаченных, а также % и комиссионные прошлых лет.

Анализ прибыли следует начинать с рассмотрения общей картины доходности банковских операций, поиски причин и глубины происходящих изменений. А это можно сделать с помощью изучения факторов, влияющих на прибыль. В общем плане прибыль, остающаяся в распоряжении банка зависит от 3-х «глобальных» компонентов: доходов; расходов; налогов, уплачиваемых в бюджет.

Сопоставления темпов роста этих компонентов позволяет оценить, какой из факторов оказал позитивное или негативное влияние на прибыль. При оценке ежегодного прироста прибыли банка необходимо исходить из того, что он не должен быть ниже темпов инфляции, в противном случае реальные доходы будут сокращаться и произойдет обесценение банковского капитала. В связи с этим при анализе прибыли банка ее величину необходимо корректировать с учетом темпов инфляции. Далее анализ может быть детализирован в динамике по изучению доходности статей и по отдельным видам деятельности. При этом значительное отклонение должны подвергаться дополнительному изучению.

Основные направления исследования позволяют раскрыть причины изменений доходов и расходов, что является актуальным для выявления резервов роста банковской прибыли. Данный анализ проводится в абсолютных величинах. Однако существует метод оценки прибыли банка с помощью относительных показателей. Этот метод называется коэффициентным. Для расчета коэффициента минимальных доходов банка используют формулу:

Чем меньше значение этого коэффициента, тем больше возможности у банка увеличить доход, тем выше конкурентная способность банка. Низкая маржа может указать на тот факт, что банк привлекает дорогие депозиты, участвует в операциях с низкой доходностью и невысоким риском. И напротив, если маржа повышенная, то это может быть следствием либо высокого уровня дешевых депозитов, либо вовлечениями активов в высокоприбыльные рисковые операции.

Процентная маржа (ПМ) может быть рассчитана следующим образом:

Анализируя динамику значений процентной маржи можно выявлять, в результате чего обеспечены ее увеличения: за счет роста % по активным, либо снижение % по пассивным операциям банка.

Полученная банком прибыль распределяется по итогам работы за квартал, а в окончательном варианте по итогам за год в следующем порядке:

1. из балансовой прибыли вносятся налоги в бюджет и взносы в федеральный фонд обязательного страхования денежных вкладов (депозиты) и счетов населения;

2. чистая прибыли после уплаты налогов остается в распоряжении банка и распределяется по следующим основным направлениям:

– в фонд накопления на капитальные вложения (строительство основных фондов, приобретение оборудования, техники, средств связи и транспорта), улучшение условий труда и быт работников;

– в фонд потребления на экономическое стимулирование труда работников банка;

– на благотворительные цели;

– на выплату дивидендов акционерам (пайщикам) банка.

За счет чистой прибыли остающиеся в распоряжении банка производятся следующие расходы:

1. премии, материальная помощь, вознаграждение, надбавки работникам банка;

2. затраты капитального хозяйства (строительство, реконструкция, модернизация, приобретение объектов основных средств);

3. обязательные отчисления в государственные внебюджетные фонды в части расходов на оплату труда работников, относимых за счет чистой прибыли;

4. отчисления в негосударственные пенсионные фонды и другие виды страхования;

5. расходы на рекламу, командировочные и представительские расходы, произведенные сверхустановленных норм;

6. затраты на проведение проверок деятельности банка по инициативе одного или нескольких учредителей (акционеров, пайщиков) банка;

7. затраты на мероприятие по охране здоровья, отдыха работника, презентации, юбилеи и т.д., покупка проездных билетов работникам;

8. выплата дивидендов акционерам (пайщикам) банка;

9. расходы, связанные с организацией банком филиалов и представительств, в том числе и за рубежом;

Часть прибыли, полученной банком, направляется в резервный фонд, если он составляет менее 15% от величины уставного капитала банка. Ежегодно в этот фонд должно отчисляться не менее 5% прибыли.

Тема 5.«Банковские риски и методы страхования банковских операций».

Вопрос об определении банковского риска является дискуссионным. Некоторые авторы не согласны с определением банковского риска, как возможных убытков банка и определяют риск как ситуацию принятия решения, характеризующиеся неопределенность информации, отсюда банковский риск – ситуация, порожденная неопределенностью информации, используемой банком для управления принятия решения.

Причины риска самые разнообразные:

– рост внешней задолженности;

– рост расходов банка и т.д.

Наиболее распространенные банковские риски:

I. Риск ликвидности.

Этот риск связан с потерей возможности, быстро превращает свои активы в денежные формы или привлекать дополнительные ресурсы в достаточном объеме для оплаты предъявляемых обязательств.

II. Процентный риск.

Этот риск связан с колебаниями процентных ставок на рынке. Если, например, на рынке произошло падение ставок, размещение производится под более низкий процент, а ставки по привлеченным банком средства не изменились, то банк понесет убытки (либо недополучение прибыли), поскольку будет вынужден выплачивать повышенные проценты по привлеченным средствам.

III. Кредитный риск.

Этот риск связан с возможностью невыполнения заемщиком своих финансовых обязательств (невозврат долга).

IV. Рыночный риск.

Этот риск связан с возможным обесценением ценных бумаг. Может возникнуть в результате колебания нормы ссудного процента, изменения прибыльности и финансового благополучия компаний-эмитентов, а также инфляционного обесценения денег.

V. Политический риск.

Этот риск определяется стабильностью и предсказуемостью политического климата в стране. Уровнем противостояния отдельных политических сил, возможностью резкого изменения приоритетов и направление развития страны, отношения со странами – контрагентами по внешнеэкономической деятельности клиентов российских банков.

VI. Валютный риск.

Этот риск возникает при проведении валютных операций банка и связан с возможностью денежных потерь в результате непредсказуемого колебания валютных курсов.

VII. Риск изменения конъюнктуры рынка.

Этот риск возникает при возникновении резких и неблагоприятных изменений на отдельных сегментах финансового рынка. Если банк имеет узкую специализацию и работает только на данном рынке, то такая ситуация существенно подрывает надежность банка. Для универсальных банков потеря отдельных рынков менее болезненна, но тоже может явиться причиной сбоев в его работе.

VIII. Страновой риск.

Этот риск зависит от политико-экономической стабильности стран-клиентов или стран-контрагентов, импортеров или экспортеров, работающих с данным банком. Таким образом, необходимо анализировать все стороны политической и экономической ситуации в стране – партнера (в том числе и Россия).

IX. Риск форс-мажорных обстоятельств.

Этот риск зависит от наступления обстоятельств непреодолимой силы, возникающих в результате чрезвычайных и непредотвратимых событий (стихийных бедствий, война и т.д.).

Автор статьи

Читайте также: