Как купить паи в сбербанке онлайн

Обновлено: 25.04.2024

Большая часть россиян не очень хорошо осведомлена о таком способе заработка как инвестирование, поэтому многие предпочитают все тот же привычный способ вложений – банковский депозит. Однако в последние годы отмечается тенденция к рассмотрению более высокодоходных инструментов, имеющих, соответственно, и большие риски, один из которых – паевые инвестиционные фонды. Ниже будут рассмотрены вопросы о том, какие ПИФы Сбербанка лучшие и как их приобрести.

p, blockquote 1,0,0,0,0 -->

Перед тем, как приступить к инвестированию в паевой фонд, следует тщательно проанализировать имеющиеся варианты. Изменение стоимости паев в ту или иную сторону позволяет четко понять о том, каковы перспективы рассматриваемого фонда. Вообще, теоретические аспекты в работе фонда присутствуют в довольно большом объеме, но при этом не стоит забывать о добавлении к ним фундаментальных знаний различных активов. Каждый новичок должен учитывать как минимум два основных параметра: степень риска и прибыльность паевого фонда. Эти показатели должны находиться в определенном балансе между собой, чтобы фонд был действительно эффективен.

p, blockquote 2,0,0,0,0 -->

Лучший брокер

p, blockquote 3,0,1,0,0 -->

Также на этапе выбора финансовых инструментов для инвестирования следует учитывать следующие показатели:

- основные активы;

- динамика цен чистых активов;

- изменение стоимости пая;

- инвестиционная стратегия.

Если объем прибыли от банковского депозита заранее известен, то в случае с инвестированием в паевые фонды все несколько сложнее. Так, рассчитать с высокой точностью размер дохода от ПИФов просто невозможно.

p, blockquote 5,0,0,0,0 -->

Некоторые компании демонстрируют высокие показатели доходности, что, непременно, действует на увеличение авторитета и привлечение новых инвесторов, однако далеко не каждый из них «играет» с соблюдением всех правил. В этом отношении Сбербанк является абсолютно надежной управляющей компанией. ПИФы Сбербанка дают значительную прибыль, даже с учетом нескольких убыточных паев. Управляющая компания предоставляет потенциальным инвесторам структурированную, упорядоченную информацию. Все паевые фонды разделены на 3 группы в соответствии с риском и доходностью:

Небольшой риск, умеренная прибыль

Паевые фонды, относящиеся к этой категории, станут отличным решением для тех вкладчиков, которые настроены на получение большей прибыли, чем в случае с банковскими депозитами, но в то же время они не хотят подвергать свой капитал высокому риску. Таким инвесторам следует делать выбор в пользу ПИФов облигаций.

p, blockquote 6,0,0,0,0 -->

И хотя эти ПИФ активы Сбербанка характеризуются умеренным доходом, один их них – фонд Илья Муромец, демонстрирует все более высокую прибыль с каждым годом. Так, за последние 5 лет цена пая возросла на 10 тысяч рублей – с 24 до 34. Этот ПИФ показывает лишь на 8% меньший доход, чем самый успешный паевой фонд.

p, blockquote 7,1,0,0,0 -->

Средний риск, средняя прибыль

Когда инвестор понимает, что ему необходимо включить в свой инвестиционный портфель другие активы, помимо облигаций, он делает выбор в пользу среднерисковых фондов, вкладывающих финансы в недвижимость, акции и биржевые индексы. Так, всего за 5 лет фонд «Сбалансированный» смог увеличить стоимость пая на 95% и среднегодовой доход на 36%. Еще в начале работы ПИФа приобрести долю можно было всего за 40 тыс. руб., а сегодня цена одной доли составляет 88 тыс. руб.

p, blockquote 8,0,0,0,0 -->

Высокий риск, повышенная прибыль

Высокорисковые ПИФы Сбербанка вкладываются в российские компании с высоким авторитетом – Газпром, Яндекс, Лукойл и др. Так, один из самых успешных ПИФов «Добрыня Никитич» смог увеличить стоимость пая на 97%.

p, blockquote 9,0,0,0,0 -->

Чтобы отследить динамику цен и регулировать наполнение собственного инвестиционного портфеля, инвестор может воспользоваться сервисом, созданным специально для этих целей. Этот сервис доступен и в виде мобильного приложения.

p, blockquote 10,0,0,1,0 -->

Как приобрести ПИФы Сбербанка?

Не так давно приобрести ПИФ активы Сбербанка было доступно только ограниченному кругу инвесторов, сегодня же стать вкладчиком этого паевого фонда может каждый. Чтобы стать владельцем доли, ранее необходимо было внести минимум 50 тыс. руб., а для заключения сделки требовалось посетить саму управляющую компанию.

p, blockquote 11,0,0,0,0 -->

Не так давно были внесены изменения в порядок инвестирования. Теперь вкладчики могут приобрести ПИФ Сбербанка онлайн или в ближайшем отделении банка, оплатив наличными или картой. Это позволяет инвестору значительно сэкономить время и собственные силы. От него требуется только выбрать понравившийся паевой фонд, оплатить покупку и внимательно прочесть правила доверительного управления. Если в ходе покупки онлайн возникли какие-либо трудности, всегда можно созвониться с работником банка или посетить ближайшее отделение для получения консультации.

Приобретение паев онлайн требует внесения минимальной суммы в размере 1000 рублей. Если же вкладчик заключает договор в управляющей компании, ему придется внести минимум 15 тыс. руб. Приобретая паи общей суммой менее 3 млн. руб., инвестор платит 1% от внесенных денег в счет комиссии. Если же сумма превышает 3 млн. руб., комиссия будет в два раза меньше.

После того, как будет подана заявка на приобретение паев, она будет рассмотрена банком в течение 5-7 дней. По истечению этого срока инвестор будет считаться полноправным владельцем приобретенной доли паевого фонда. Для удобства вкладчиков Сбербанк предлагает приобрести не только целые паи, но и их части. Например, можно внести 30 тыс. руб. и получить 0,34 пая и т. д.

p, blockquote 12,0,0,0,0 -->

Стоимость пая может измениться в любое время, в том числе и в течение одного дня. Официальный сайт Сбербанка предоставляет информацию об изменении стоимости паев с задержкой в 2-3 дня.

p, blockquote 13,0,0,0,0 --> p, blockquote 14,0,0,0,1 -->

По официальным данным, инвесторами паевого фонда Сбербанка стали уже более 100 тыс. человек, но при этом мало кто желает оставлять подробные отзывы о работе фонда и полученной прибыли. В любом случае, инвестирование в паевой фонд Сбербанка – это достаточно стабильный и хороший пассивный доход, получить который теперь может почти все желающие.

Получить высокую доходность от вложения денег в банк под проценты (открытие депозита) не получится – каждый грамотный инвестор это знает. Поэтому многие граждане, располагающие определенной денежной сумой – задаются вопросом: куда можно вложится с минимальным риском и получить хороший доход?

- Что такое ПИФ

- Как работают ПИФы

- Как правильно выбрать ПИФ

- Доходность, динамика роста

- Ключевые параметры для анализа ПИФа

- В отделении Сбербанка

- В личном кабинете Сбербанк Онлайн

Крупнейшая финансовая организация Сбербанк предлагает гражданам несколько финансовых продуктов, которые предполагают вложение денежных средств на определенный срок с целью получения прибыли. Самый выгодный вариант инвестиций – покупка ценных бумаг на биржевом рынке. Своим клиентам Сбербанк предлагает стать собственниками долей в паевых инвестиционных фондах (ПИФ), которые находятся под управлением профессиональных сотрудников организации. Такие денежные вложения не гарантируют высокую доходность, но минимизируют риски вкладчиков и открывают возможность получить куда более высокую прибыль по сравнению с любым депозитом.

Что такое ПИФ

Паевые инвестиционные фонды – это коммерческие организации, которые регулируются управляющей компанией Сбербанк. Они делятся по секторам, например, транспорт, недвижимость, биотехнологии, машиностроение и т.д. Клиентам предлагается покупать акции компаний, чтобы стать собственниками долей имущества конкретного фонда. Выгода клиентов обеспечивается разницей в стоимости покупки и продажи ценных бумаг. Например, гражданин приобрел 100 акций по цене 100 рублей за штуку в 2019 году (итого вложил 10 тысяч рублей), а в 2022 году продал их по цене 170 рублей (на сумму 17 тысяч рублей), таким образом он получает прибыль в размере 7000 рублей.

Управление инвестициями клиентов берут на себя сотрудники Сбербанка, они в соответствии с аналитическими данными и экспертными прогнозами осуществляют покупку или продажу акций, чтобы сделать фонд прибыльным. В интересах управляющей компании приобретать растущие в цене активы, чтобы прибыль получили как инвесторы, так и сама организация.

Каждый потенциальный инвестор может выбрать ПИФ по уровню риска, доходности, ознакомиться со сравнительной таблицей различных фондов, просмотреть график роста и падения стоимости паев и так далее. Таким образом гражданин сможет выбрать стратегию, соответствующую группе риска: минимальный риск, высокий, очень высокий. Обычно каждый инвестор приобретает паи в нескольких фондах – все вложения клиента называют инвестиционным портфелем. Покупка паёв в нескольких ПИФах позволяет сформировать оптимальный инвестиционный портфель, позволяющий снизить риск потерять вложенные средства.

На сайте УК Сбербанк можно найти специальный калькулятор, который поможет сориентироваться потенциальному инвестору в выборе ПИФа. Чтобы произвести расчет приблизительного дохода от вложений, нужно указать на странице калькулятора данные:

- направление инвестиций (акции, недвижимость, золото, облигации, акции и облигации);

- валюта активов: рубли или доллары;

- уровень риска: низкий, средний, высокий;

- сумма и срок инвестиций.

После ввода данных система производит автоматический расчет и предлагает клиенту список подходящих ПИФов.

Как работают ПИФы

Чтобы представить суть работы ПИФов понятным языком, нужно привести наглядный пример: у инвестора есть 250 тысяч рублей, он хочет вложить свои деньги и получать пассивный доход, но имеющейся у него суммы недостаточно, чтобы, например, купить квартиру и сдавать её в аренду. Тогда он обращается в УК Сбербанк, которая организовывает инвесторов с похожими интересами. Если 1 человек с 250 тысячами рублей на руках не сможет купить недвижимость, то 1000 граждан с такими же суммами – смогут. Поэтому управляющая компания берет на себя обязательство принять от каждого гражданина денежные средства и употребить их для покупки квартир в жилом комплексе. Получив от каждого из 1000 клиентов по 250 тысяч рублей, фирма покупает недвижимость на 250 миллионов рублей, которая приносит ежемесячный доход. Этот доход делится между каждым из инвесторов и управляющей компанией. Деньги инвесторов вкладываются, конечно, не обязательно в недвижимость, на них могут приобретаться доли в перспективных компаниях, облигации Минфина и т.п. Куда именно будет вкладывать свои деньги клиент – зависит от выбранного им ПИФа. К примеру, паевой инвестиционный фонд «Природные ресурсы» Сбербанка – это вложения средств в акции российских компаний, занимающихся добычей и переработкой полезных ископаемых, в частности это Роснефть, Сургутнефтегаз, Норильский никель.

Как правильно выбрать ПИФ

Если выбрать конкретный ПИФ в сравнительной таблице, откроется страница фонда, на которой можно пронаблюдать динамику роста стоимости пая за определенный период. Информация представляется в виде таблицы или графика, которые для удобства изучения можно распечатать или загрузить на компьютер.

Необходимо понимать общий принцип анализа динамики стоимости пая: если доходность была небольшой, а в последнее время наблюдается подъем стоимости, нужно иметь в виду, что следом за повышением стоимости может последовать существенный спад. Может произойти ситуация: инвестор приобрел паи по довольно высокой цене, затем она упала – вернулась к среднему показателю – и не поднимается долгое время. В результате инвестору остается либо продать паи по цене ниже закупочной, либо ждать её подъема. Последнее – не гарантируется, с течением времени стоимость пая может только падать. Описанный вариант развития событий применим к фондам, имеющим высокий или очень высокий уровень риска. Поэтому рекомендуется не принимать спонтанных решений при инвестиции денег, которые не основаны на экспертной аналитике. Если у гражданина недостаточно опыта инвестиций, прежде чем вкладывать деньги – нужно проконсультироваться у представителя управляющей компании Сбербанк.

Начинающим инвесторам лучше всего делать вложения в ПИФы с низким или средним уровнем риска. Это позволит накапливать ценный опыт, учиться анализировать экономический рынок и делать правильные прогнозы. И тогда, постепенно добавляя в инвестиционный портфель паи фондов с высоким уровнем риска, которые приносят большую прибыль, гражданин сможет минимизировать финансовые потери и получать хороший доход.

Доходность, динамика роста

Доходность паевого инвестиционного фонда – ключевой показатель, который интересует потенциальных вкладчиков в первую очередь. Он указывает на размер предполагаемой выгоды инвестора. Если уровень доходности за последние несколько лет всё время растет, то шанс его резкого спада минимальный. Сбербанк в открытом доступе – на сайте управляющей компании – размещает информацию о доходности каждого фонда, любой гражданин может обратиться к сравнительной таблице роста всех ПИФов или графикам роста конкретных фондов.

Например, стоимость пая ПИФа «Потребительский сектор», в которую входят такие крупнейшие организации как «Пятерочка», «Магнит», «Детский мир», «Яндекс» – с апреля по сентябрь 2019 года выросла на 179 рублей. Таким образом инвесторы, которые приобрели паи в апреле могут их продать в сентябре и получить довольно хорошую прибыль. Однако они могут подождать ещё несколько месяцев или даже лет, рассчитывая на дальнейшие повышение доходности ПИФа. Аналогичным образом анализируется любой фонд Сбербанка.

Опытные инвесторы часто идут на риск и покупают паи фондов, которые на момент приобретения сильно подешевели. Таким образом получается купить паи по хорошей цене, которая в перспективе вырастет, а клиент получит большую прибыль. Идти на такие рискованные шаги не рекомендуется инвесторам, не имеющим четкого представления о ситуации на экономическом рынке.

Ключевые параметры для анализа ПИФа

При профессиональном подходе к анализу перспектив ПИФа каждый параметр является важным и ничто не упускается из виду. Начинающие инвесторы могут опираться только на показатель доходности и уровень риска фонда. Чтобы минимизировать риски при вложении денежных средств, желательно получить консультацию у специалиста – сделать это можно на сайте управляющей компании, на странице детального описания интересующего фонда.

Детальный анализ паевого инвестиционного фонда производится на основе следующих данных:

- уровень доходности за долгосрочный период;

- уровень доходности на момент покупки паев;

- максимальный уровень роста и падения стоимости пая;

- максимальный и минимальный срок вклада;

- максимальная и минимальная сумма инвестирования;

- позиции фона в различных рейтингах (количество инвесторов, средняя сумма вклада и проч.);

- сектор фонда (род деятельности организаций, чьи активы приобретаются).

Как зарабатывать на ПИФах

В зависимости от опыта и финансовых возможностей инвестора можно вести агрессивную или пассивную стратегию получения прибыли. Первый вариант управления средствами связан с большими рисками, но в перспективе можно получить высокую доходность, тогда как пассивная модель обеспечивает высокую гарантию сохранности вложенных денег и получения прибыли. Чаще всего граждане приобретают ПИФы разных уровней риска, чтобы в случае обрушения показателя стоимости пая в фонде, который имеет высокий уровень риска – можно было продать его и не понести серьезных финансовых потерь, а за счет получения дохода от фондов с низким уровнем риска – компенсировать убытки. Грамотно распоряжаться инвестиционным портфелем довольно сложно, для этого желательно пройти обучающие курсы или получить профессиональную консультацию представителя УК Сбербанк.

Большинство клиентов выбирают ПИФы с низким уровнем риска, потому что не обладают достаточным опытом анализа экономической ситуации на рынке. К тому же надо понимать, что даже профессиональные экономисты не могут знать наверняка, что будет с тем или иным фондом через 3-5 лет. Поэтому инвестировать в ПИФы с высоким уровнем риска нужно только тогда, когда возможные потери денежных средств не будут для клиента фатальными.

Виды ПИФов в Сбербанке

ПИФы в Сбербанке бывают двух видов: открытые и закрытые. Они различаются по срокам покупки и погашения паев. Большинство граждан предпочитают инвестировать в фонды открытого типа.

Открытые – отсутствует ограничение по срокам покупки и продажи, а также количеству приобретенных паев (их можно докупить или продать в любое время). Инвесторы обычно не вкладывают большую денежную сумму в один открытый ПИФ, а инвестируют одновременно в несколько фондов. Таким образом без серьезных финансовых потерь можно будет продать паи, которые падают в цене.

Закрытые – ограничение накладывается на покупку паев, это можно делать только в процессе формирования фонда – то есть до определенного срока, либо в период дополнительной выдачи паев. Закрытые ПИФы в плане условий похожи на банковские депозиты, но с более высокой доходностью. Они подходят для граждан, которые готовы инвестировать большую денежную сумму в конкретный фонд – это предприятие куда более рискованное, нежели вложение средств одновременно в несколько открытых фондов. В 2019 году у Сбербанка есть только один ПИФ закрытого типа – «Коммерческая недвижимость».

Лучшие фонды Сбербанка

Трудно говорить о лучших фондах, ведь уровень доходности каждого ПИФа постоянно меняется. Чтобы получить актуальные прогнозы на конкретный срок инвестирования – нужно обратиться к компетентному сотруднику Сбербанка. Оставить заявку на получение личной консультации можно на странице конкретного фонда.

Среди всех ПИФов Сбербанка отдельно нужно выделить старейший российский фонд облигаций – Илья Муромец. За счет инвестирования в государственные, муниципальные и корпоративные организации управляющая компания и пайщики получают стабильный доход. Фонд существует уже 22 года и его доходность постоянно растет.

Таблица содержит некоторые популярные фонды, в которые клиенты активно вкладывают денежные средства. Чтобы детально изучить условия покупки паев каждого ПИФа, в частности размер минимальных инвестиций и комиссии при погашении паев – нужно обращаться к странице фонда на сайте управляющей компании, она содержит всю необходимую клиенту документацию.

Сбербанк является крупнейшим представителем финансовых услуг на российском рынке. ПИФы же являются хорошей альтернативой банковским вкладам и получили вторую волну популярности именно в последние годы. Разбираем фонд «Денежный» от Сбербанка – доходность, условия и стратегию.

ПИФы Сбербанка отличаются высоким уровнем доходности и возможностью частичного снятия. Если есть цель получить доход больше, чем по вкладу и у вас нет много времени, чтобы вручную собирать инвестиционный портфель – паи станут хорошим подспорьем в пассивном заработке.

Краткое содержание статьи

Описание стратегии ПИФа “Сбербанк-Денежный”

ПИФ «Денежный» от Сбера имеет удачный подход. Основное стратегическое направление по продукту – дать инвесторам возможность вкладываться в депозиты крупнейших российских банков и государственные, муниципальные облигации краткосрочного типа. Каждая бумага подвергается тщательному кредитному анализу, после чего попадает в список активов, в которые инвестирует фонд.

ОПИФ рыночных финансовых инструментов относится к активно управляемым и низкорисковым. Здесь не приходится выбирать между возможностью снять необходимую сумму денег в любой момент и получением высокого процента по вложениям.

Другие паевые инвестфонды от Сбера:

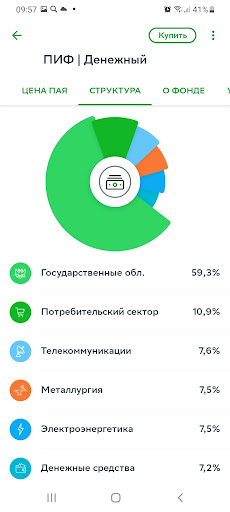

Состав фонда

Паевой фонд содержит бонды государственного, муниципального и корпоративного типа на короткий срок. Структурный состав по секторам выглядит следующим образом:

- Гособлигации – 59,3%

- Потребительский сектор – 10,9%

- Телекоммуникации – 7,6%

- Электроэнергетика – 7,5%

- Металлургия – 7,5%

- денежные средства 7,2%

![]()

Среди крупнейших позиций фонда:

- ОФЗ 26209 — 36,1%

- ОФЗ 24020 — 23,2%

- Мегафон БО-001Р-05 — 7,6%

- МОЭК, 001Р-01 — 7,5%

- Детский мир, БО-07 7,5%

- ТМК, 001Р-01 — 7,5%

- Городской супермаркет, БО-П01 — 3,4%

![]()

Условия инвестирования

На сегодняшний день стоимость пая составляет 1222,84 рубля. Доходность за последние 3 года составила 15,55%. Отличительной особенностью «Денежного» является отсутствие комиссии при покупке и погашении. Комиссия управляющей компании весьма низкая – всего 1% ( по правилам фонда не может превышать 1,3%). Комиссия за вход и выход не взимается. Минимальная сумма инвестиций в фонд – всего 100 рублей.

Таким образом ПИФ рассматривается как грамотная альтернатива банковскому вкладу с возможностью частично снимать средства без потерь и пополнять «копилку» без рисков. Это достаточно гибкий инструмент инвестирования, который делает его привлекательным для новичков, которые только осваивают это направление пассивного дохода.

Что касается налогов, то при владении паями более 3х лет, инвестор освобождается от уплаты НДФЛ. В ином случае необходимо будет заплатить 13% налога с полученной прибыли.

Доходность

Потенциальная доходность выше, чем у депозитов с возможностью частичного снятия. За три месяца Сбер обещает по паю доходность 1,15%, за полгода – 1,84%, за год – 3,44%. При обладании паем три года, ориентировочная доходность – 15,52%. Фактически – график доходности с момента формирования фонда – прямая восходящая линия, общий прирост за все время (с 2017 года) составил +22,29%. Стоит не забывать о том, что прошлая доходность совсем не гарантирует ее в будущем.

![]()

Даже при негативном сценарии (когда рынки падают), среднегодовая доходность на срок инвестирования менее чем 3 года достигает 6,2%. В это де время прирост вкладов в Сбербанке не превышает 4,7%.

![]()

Важно: не так давно ЦБ РФ снова повысил ключевую ставку – это, в свою очередь, привело к погашению краткосрочных облигаций с погашением до года. Если ключевая ставка в будущем будет снижена – это сделает только что купленные облигации выгоднее, а значит при позитивном сценарии паи «Денежного» нарастят капитал.

Как и где купить паи фонда?

Активы «Денежного» от Сбербанка можно приобрести в офисе представителя или через -онлайн приложение. При этом в Сбербанк Онлайн или мобильном приложении минимальная сумма инвестиции – 100 рублей, а при оформлении покупки в офисе Сбербанк Управление Активами – от 15.000 рублей.

При покупке паев одного фонда на сумму до 3 млн. рублей – придется заплатить комиссию 1%, при превышении этой суммы – 0,5%. Это надбавка к стоимости пая.

Самый простой способ покупки через приложение «Сбер Управление Активами.

Альтернативный вариант покупки — непосредственно в приложении «Сбербанк Онлайн».

Как вывести деньги?

![]()

Чтобы вывести деньги, необходимо продать паи. Сделать это можно также в приложении «Сбер Управление активами» или в личном кабинете на сайте управляющей компании. Для этого необходимо перейти в портфель, выбрать паи фонда и нажать на кнопку «Погасить». При погашении паев комиссия не взимается. При владении паями более 3 лет подоходный налог (НДФЛ) не удерживается. Налоговая скидка действует на прибыль не превышающую порогового значения в 3 миллиона рублей.

Отзывы

«Денежный» от Сбера имеет весьма неплохие отзывы — здесь и низкая комиссия и перспективы роста. Вкладчики положительно отзываются о низком пороге входа в инструмент, но теряют много времени на операциях с паями.

Стоит помнить о том, что при погашении пая может оказаться так, что в срок подачи заявки стоимость пая не будет рассчитана именно на ее дату. Фонд может брать до 3х рабочий дней на гашения пая. Покупка также может занять до 5 рабочих дней. С учетом сроков можно потерять немаленькие деньги при выводе из-за «неповоротливости» УК.

Многие жалуются на небольшую доходность фонда, однако это не недостаток а специфика инструмента. Низкий риск не может обеспечиваться «взрывным» ростом процента по вкладу, поэтому такие отзывы не оправданы с точки зрения стратегии ПИФа.

Покупка активов ПИФа позволяет получать пассивный доход без волнений – это качественный инструмент под профессиональным управлением. Приобретать такой инвестиционный инструмент рекомендуется не менее чем на 3 года – тогда доходность сильно повышается и снижается налоговая нагрузка. В любом случае, он немного, но все же перекрывает уровень инфляции в стране и это лучше, чем держать деньги «под матрасом».

● Образование: высшее, ТГТУ, менеджмент организации, управление рисками и страхование

● интернет-предприниматель, блогер;

● практикующий инвестор (с 2017 года инвестирую в акции, ПИФы, ETF-фонды);

● эксперт по фрилансу и управлению личными финансами.

● живу на пассивный доход (пришла к этому с нуля)ПИФЫ — это фонды коллективных инвестиций, которые подойдут как начинающим инвесторам, так и более опытным игрокам для диверсификации их портфелей. Золото считается одним из наиболее ликвидных активов — спрос на него будет всегда, а в долгосрочной перспективе этот драгоценный металл должен дорожать. Так ли это на самом деле, и насколько выгодным может оказаться вложение средств в ПИФ, вкладывающий деньги в золото? Разберем на примере фонда “Золото” от Сбербанка.

Краткое содержание статьи

ПИФ “Золото” — что это?

![]()

Смысл ПИФа состоит в том, что его управляющий берет деньги дольщиков и вкладывает их в оговоренные в договоре активы. В нашем случае это — золото. Если стоимость пая растет, то участники фонда получают прибыль. Рассматриваемый фонд является индексным, т.е. управляющая компания «Сбербанк Управление Активами» размещает средства пайщиков в ETF PowerShares DB Gold Fund, следующий за динамикой золота.

ПИФ сформирован еще в 2011 году. Динамика стоимости пая и его котировок хорошо видна на графике и зависит от стоимости золота на рынке. Для этого необходимо отслеживать динамику СЧА (стоимости чистых активов). Этот показатель позволяет увидеть объем денежных средств, который вкладчики доверили управляющей компании. Чем выше этот показатель, тем более высокой репутацией обладает фонд, и тем дольше он представлен на рынке.

Для начинающего инвестора с минимальным размером стартового капитала — это едва ли не единственная возможность инвестировать в золото. Ведь приобретение слитков или вложение средств в обезличенные металлические счета требуют более внушительного стартового капитала, а также знаний в сфере финансов.

Из чего состоит фонд: состав портфеля

Направление инвестирования — акции иностранного инвестиционного фонда SPDR Gold Trust. Фонд привязан к росту цен на золото. Растет данный вид актива – увеличивается и ваш доход.

ПИФ инвестирует средства пайщиков в фонд, вкладывающий денежные средства в следующие группы активов:

- золото в слитках;

- ОМС (обезличенный металлический счет);

- акции золотодобывающих компаний;

- депозитарные расписки на эти акции.

![]()

Лишь небольшая его часть состоит из денежных средств.

Для диверсификации рисков рекомендуем обратить внимание на другие фонды Сбера — «Биотехнологии«, «Илья Муромец», «Сбалансированный», «Фонд Природные ресурсы«, «Денежный«.

Условия инвестирования

Основные условия инвестирования представлены ниже в виде таблицы.

Минимальная сумма инвестирования Рекомендуемый срок инвестирования Комиссия при покупке Комиссия при продаже 1 000 рублей ( 15 000 в офисе) 3 года От 0 до 1 % (в зависимости от того, открыт счет онлайн или в офисе и от срока владения паями) От 0 до 2 % (в зависимости от того, открыт счет онлайн или в офисе и от срока владения паями) Остальные виды комиссионного вознаграждения уже учтены в стоимости пая (комиссия за управление, за депозитарий и т.д.).

Как купить паи?

Приобрести паи фонда можно двумя основными способами:

- в режиме онлайн через личный кабинет;

- в отделении Сбербанка.

Первый вариант является в общем случае более удобным. В этом случае можно приобрести паи без комиссии. Для этого следует просто войти в личный кабинет Сбербанка и следовать открывающимся инструкциям. Сначала вы подаете онлайн-заявление на приобретение паев. Также имеется возможность скачать на телефон приложение “Сбербанк Управление активами”.

Это важно! Если у вас отсутствует расчетный счет в Сбербанке, вам все таки придется посетить офис.

Заявление можно подать и в отделении Сбера. Чтобы заключить договор, необходимо сначала найти список офисов, предоставляющих подобную услугу. Это можно сделать на сайте банка. В офисе вы заключите договор на покупку паев.

В течение 3-х дневного срока УК вносит данные о вкладчике в соответствующий реестр. Пайщику должны предоставить выписку из него. С этого момента он официально становится участником данного фонда. Его цель — дождаться оптимального момента для погашения пая по наиболее выгодной цене.

Как вывести деньги? Продать паи также можно онлайн. Но выгоднее это сделать в офисе, тогда не будет списана комиссия при условии владения паями свыше 731 дня.

Чтобы продать (погасить) паи, потребуется подать соответствующую заявку. Она также будет удовлетворена не позднее 3-х- дневного срока. На счет деньги поступят не позднее 10-ти рабочих дней.

На какую доходность можно рассчитывать?

![]()

За последние 3 года фонд продемонстрировал высокую доходность в 53,61%. Однако это сопряжено с высоким уровнем риска. Если золото упадет в цене, то и вы потерпите убытки. Риски возрастают также из-за отсутствия диверсификации. Все средства, вложенные в фонд, идут в золото. Поэтому инвестирование в этот ПИФ в идеале должно сопровождаться вложением средств и в другие активы. Потенциальную прибыль можно рассчитать с помощью онлайн-калькулятора.

Плюсы и минусы инвестиций

![]()

Перед вложением средств необходимо провести анализ преимуществ и недостатков.

Плюсы паевого инвестиционного фонда:

- высокий уровень доходности;

- минимальный порог входа (стоимость начинается от 1 000 рублей);

- понятные условия инвестирования;

- понятная даже начинающим инвесторам стратегия;

- пассивная стратегия управления – вам не надо принимать никаких решений и разбираться в рынке;

- хороший момент для входа – в феврале цена на золото начала падать, есть возможность купить дешевле (в будущем ожидается рост этого рынка);

- возможность погашения паев без потери накопленного дохода;

- возможность обмена паев фонда на паи другого фонда без комиссии;

- Сбер- одна из старейших УК на рынке.

Минусы этого финансового продукта:

- отсутствие диверсификации;

- высокий уровень риска;

- необходимость уплаты комиссии.

Хотя минусов меньше чем плюсов, они являются весьма существенными и способны перечеркнуть все достоинства этого инструмента.

Рассматривая положительные и отрицательные стороны этого ПИФа, необходимо проанализировать также альтернативные варианты инвестирования. Среди них выделим:

- Обезличенные металлические счета.

- Золото в физическом виде.

- ETF.

Приобрести этот драгоценный металл в физическом виде можно в банке. Там же его можно и хранить в сейфовой ячейке. Главный минус — дороговизна покупки. Кроме того, это приобретение облагается налогом.

ОМС. В этом случае инвестор покупает драгоценный металл в обезличенном виде по курсу, установленному банком, и вносит средства на счет. Доход инвестора зависит от динамики котировок на золото на рынке. Если они растут — растет и ваш доход. И наоборот. Главный минус состоит в том, что в отличие от вклада, эти средства не подлежат государственной страховке. Если у банка отзовут лицензию, или он обанкротится, вы можете потерять ваши деньги. Опять же, это инвестиция на продолжительный период времени, хотя бы на 5 лет.

ETF похожи на ПИФы. Для работы с ними также придется заключить договор с управляющей или брокерской компанией. Однако в этом случае комиссия окажется несколько ниже (обычно максимум 1%). Сложность заключается в том, что вложиться в ETF на иностранном рынке сможет лишь квалифицированный инвестор. Хотя и на местном рынке имеется альтернатива — фонд FinEx Gold ETF. Операции проводятся на Московской бирже.

Для кого подойдет?

Этот вариант подойдет для диверсификации инвестиционного портфеля. По отзывам, он оптимален для продолжительного горизонта инвестирования. Ведь в долгосрочной перспективе цена на этот актив обычно поднимается. Этот драгоценный металл традиционно считается защитным активом.

Таким образом, инвестиции в ПИФ “Золото” от Сбербанка являются интересным вариантом для диверсификации портфеля. Однако следует учитывать, что это долгосрочная инвестиция, отдачи от которой придется ждать несколько лет. Кроме того, работа с управляющей компанией всегда подразумевает уплату ей комиссионного вознаграждения независимо от результатов ее деятельности.

Возможно, вы задумывались о том, как начать инвестировать и увеличить свой доход в будущем. И, может быть, уже читали про вклады и инвестиции с помощью брокерских счетов и ИИС. Есть ещё один способ инвестировать — паевые инвестиционные фонды, или ПИФы. Это один из самых первых инвестиционных инструментов на российском рынке после вкладов: первые ПИФы появились в экономике новой России в 1996 году. Сейчас это привлекательный инструмент для долгосрочных инвестиций — на срок больше одного года, а лучше — на 3, 5, 10 или даже 20 лет.

Что такое ПИФ

Паевой инвестиционный фонд, или ПИФ, — это фонд, в который любой желающий приносит деньги и получает свою долю — пай. Этими коллективными деньгами инвесторов распоряжается управляющая компания: вкладывает их в бумаги, имущество или валюту. В зависимости от успехов ПИФа цена пая может расти или падать. Таким образом, ПИФ — такой же инструмент заработка на фондовой бирже и инвестиций, только всю заботу о росте доходов берет на себя команда экспертов управляющей компании.

Зачем нужны ПИФы

Для долгосрочных вложений. Главная идея — вложить деньги и понемногу регулярно прибавлять к ним ещё, чтобы больше заработать на росте спустя несколько лет. Чтобы заработать на ПИФе, нужно дождаться роста цены своего пая и продать его, то есть выйти из фонда. Правда, необязательно это делать сразу же, как только увидите рост, — за годы ПИФ может стать многократно дороже.

ПИФы подойдут для долгосрочных инвестиций. Доход от ПИФов на сумму до 3 миллионов рублей не облагается налогом в том случае, если инвестор владеет ПИФами более трёх лет. Это налоговая льгота на долгосрочное владение — значительное преимущество инструмента. При этом вывести деньги из ПИФа можно без особых потерь: чем дольше владеешь ПИФом, тем меньше комиссия за вывод, а если владеть два года и более, то ее вообще нет. ПИФ — более ликвидный инструмент по сравнению с ИИС, так как выйти из ПИФов можно выйти в любой момент, однако инвестору-новичку выгоднее использовать его для инвестиций в

долгую. Также можно в любой момент обменять паи своего фонда на паи другого. В Сбербанке, например, это можно делать без комиссии.

Важно помнить о психологии в долгосрочных инвестициях:

● Не вкладывать последние деньги, а для подушки безопасности использовать вклад или накопительный счёт;

● Регулярно пополнять, чтобы повысить будущий доход;

● Не выходить на пике снижения, потому что на долгой дистанции такие колебания не играют роли;

● Не ждать быстрых результатов и не нервничать.

Если вам кажется сложным самому решать, какие бумаги покупать, куда инвестировать, что потом покупать или продавать, то стоит попробовать ПИФ одной из старейших управляющих компаний на рынке — «Сбербанк Управление Активами», которая работает с разными видами ПИФов.

Какие ПИФы есть в «Сбербанк Управление Активами»

Портфель бумаг в ПИФах собирают профессиональные управляющие. Цель их работы — обыграть рынок по доходности и меньше терять при снижениях рынка. Это такой портфель, который индивидуальный инвестор, тем более новичок, сам не соберёт.

Вот примеры некоторых ПИФов:

«Фонд перспективных облигаций» — вкладывает в облигации, имеет средний уровень риска и историческую доходность 28% за 3 прошлых года.

«Фонд Еврооблигаций» — вкладывает в валютные облигации, выпущенные в России и странах СНГ, при исторической доходности 34% за 3 прошлых года имеет низкий уровень риска.

«Фонд Глобальный долговой рынок» — также вкладывает в валютные облигации, но уже более широкого спектра (развивающиеся и развитые страны, такие как США, Сингапур, Турция, Бразилия и другие). Низкий уровень риска при исторической доходности 29,5% за 3 прошлых года.

Акции компаний разных секторов рынка

«Фонд Электроэнергетика» и «Фонд Природные ресурсы» показали за 3 прошлых года историческую доходность 32,8% и 73,3% соответственно. У обоих фондов высокий уровень риска, но потому и доходность тоже была высокой. Понятно, что историческая доходность не гарантирует, что и дальше будет то же самое, однако она является показателем работы УК и ситуации на рынке.

«Фонд Потребительский сектор» — 21,1%, «Фонд Биотехнологии» — 50,4% и «Фонд Золото» — 51,7% (также показывают историческую доходность за три последних года). В последнее время из-за пандемии коронавируса растут сектор биотехнологий и золото, хотя и риск по ним достаточно высок.

Как видим, ПИФы компании «Сбербанк Управление Активами», как правило, показывали доходность выше вкладов.

Инвесторам-новичкам больше подходит ПИФы с облигациями в портфеле, так как по ним меньше риски и более прогнозируемая доходность. Начать можно с них, затем для повышения общей доходности держать деньги в нескольких фондах.

Особенности ПИФов «Сбербанк Управление Активами»

Все ПИФы доступны новичкам, то есть не требуют специального статуса квалифицированного инвестора. Квалифицированные инвесторы — это отдельная категория инвесторов, деятельность которых определяется в статье 51.2 Федерального закона № 39-ФЗ «О рынке ценных бумаг». У них есть знания или опыт работы на рынке ценных бумаг, чтобы лучше оценивать повышенные риски инвестиций в отдельные финансовые инструменты, или достаточно денег, чтобы позволить себе нести значительные убытки при реализации таких рисков. Стать квалифицированным инвестором новичку рынка практически нереально, да и не нужно.

В отличие от квалифицированных, обычным инвесторам недоступны особо рисковые инструменты, и это хорошо: меньше шансов выбрать слишком рискованные бумаги и потерять свои деньги. ПИФы — такой инструмент, который можно покупать без статуса квалифицированного инвестора. При этом внутри ПИФа могут быть ценные бумаги, которые сами по себе доступны только квалифицированным инвесторам. Это означает, что риски по ПИФам умеренные, а то и вовсе низкие.

Вообще уровень риска — это нормально. Он есть всегда и во всём, даже в депозите или при сдаче квартиры в аренду. Уровень риска указывается для того, чтобы сориентировать клиентов, где может быть доходность выше, но и могут быть больше просадки при изменении ситуации на рынке.

ПИФы «Сбербанк Управление Активами» можно легко продавать и покупать, а если подождать хотя бы два года, то можно это делать без комиссии УК.

На сайте компании «Сбербанк Управление Активами» есть вся информация о работе: договоры, статистика, результаты. Управляющая компания — лидер рейтинга по объёму средств , максимально прозрачна и показывает все результаты, даже не самые лучшие: не бывает так, чтобы все инструменты работали в плюс.

С точки зрения психологии комфорт ПИФов в том, что можно сначала попробовать на небольшой сумме: проверить несколько фондов, понаблюдать за собственными реакциями на протяжении, например, полугода и выбрать, как инвестировать комфортно. Порог входа в ПИФ — 1000 ₽, а перекладывать деньги между фондами в рамках УК можно бесплатно, поэтому такая проверка не будет обременительной ни с финансовой, ни с психологической точки зрения.

Как «Сбербанк Управление Активами» управляет ПИФами

Активные и пассивные ПИФы . В случае с активными ПИФами управляющие следят за составом ПИФа вручную и регулярно при необходимости заменяют одни бумаги на другие, более подходящие для целей конкретного ПИФа. Пассивные ПИФы тоже собраны оптимально, но они не управляются постоянно, поэтому комиссия за работу управляющей компании в них ниже, чем при активном управлении. Комиссии включают в себя работу экспертов, расходы на обслуживание счетов, депозитария. Это реальные расходы, которые составляют порядка 1% за управление.

Ребалансировка портфеля . Для этой задачи УК нанимает профессионалов рынка, крутых аналитиков. Их работа должна оплачиваться, поэтому комиссия за управление активными ПИФами выше, чем за управление пассивными.

УК Сбербанка проводит ребалансировку портфелей на активных ПИФах — следят за тем, чтобы стоимость отдельных активов составляла определённую, изначально запланированную долю в портфеле. Это помогает сглаживать колебания рынка и уменьшать зависимость от какого-то одного актива в портфеле.

Управляющие заинтересованы в том, чтобы ПИФ приносил прибыль его пайщикам. От этого зависит их работа: если они будут постоянно терять деньги клиентов, то потеряют работу, потому что люди будут забирать деньги из ПИФа, и будет нечем управлять. А чем больше зарабатывает ПИФ, тем больше несут в него денег и тем больше управляющие получают комиссий за управление.

Жёсткие правила и регулирование фондов . Одна из сложностей рынка — открытость управляющих компаний. Центральный банк видел не один кризис на фондовом рынке, поэтому к сегодняшнему моменту ввёл жёсткие правила и регулирование фондов. Так, у фондов есть законодательное ограничение: в отдельном ПИФе одна бумага не может иметь долю более 15% от фонда. Так фонды защищены от резких падений в отдельном секторе рынка.

Налоги . Если не продавать паи три года, то потом по налоговой льготе на долгосрочное владение можно не платить НДФЛ при выходе.

Как купить ПИФы «Сбербанк Управление Активами»

Купить ПИФы «Сбербанк Управление Активами» легко: в приложении «Сбербанк Онлайн» или в личном кабинете и мобильном приложении «Сбербанк Управление Активами» без ограничений на количество взносов и максимальную сумму. Кстати, при покупке онлайн нет комиссии за вход, которая есть в отделениях, и это +1% к вашим доходам.

Автор статьи

Читайте также: