Как отключить овернайт в сбербанке

Обновлено: 26.07.2024

Термины, значение которых не до конца понятно потенциальным клиентам, вызывают еще больший интерес. Овернайт — достаточно распространенная банковская услуга, которая пока не имеет большой популярности среди физических лиц. Услуга предоставляется практически всеми крупными банками на основании предписаний Центрального Банка России. Что такое овернайт, как и на каких условиях может быть использован клиентами, будет рассказано на Бробанк.ру .

Расшифровка термина

Овернайт (overnight) — дословно переводится как «на ночь» или «до утра» . Термин распространен в финансовой, кредитной и даже туристической сферах. Чаще всего применяется непосредственно в банковском деле. Под ним понимается предоставление однодневного кредита, размещение однодневного депозита, или совершение сделки по покупке ценных бумаг с обратной продажей опять же через один день. Такие сделки обозначаются в виде аббревиатуры «РЕПО».

В большинстве случаев овернайт применяется банками в рамках межбанковских правоотношений. Кредиты на один день не предоставляются кредитными организациями физическим лицам. Поэтому услугу именно в отношении граждан следует рассматривать как однодневный депозит, размещаемый в банке.

На практике этой услугой больше пользуются юридические лица. Для физических лиц этот продукт пока не имеет четко выраженной схемы предоставления. Причины этого заключаются в особенностях услуги.

Особенности овернайта

Как было отмечено, овернайт — это однодневная сделка, которая чаще всего выражается в размещении юридическим лицом краткосрочного депозита в условной кредитной организации. Основные особенности овернайта заключаются в следующем:

- Низкие процентные ставки — ниже на несколько порядков, чем стандартные банковские депозиты.

- Сроки размещения средств ограничиваются одной ночью или одним банковским днем.

- Отсутствует программа обязательного страхования — не все кредитные организации страхуют вклады по овернайту, поэтому всегда присутствует большой риск для вкладчиков.

- Минимальная сумма к размещению может достигать 500 000 рублей и более.

- Непостоянные процентные ставки — по овернайту они меняются практически каждый день.

Банк России регулирует правоотношения данного рода. Поэтому ставки по овернайту в ряде крупных кредитных организаций не сильно отличаются друг от друга. Для физических и юридических лиц ставка в большинстве случаев является одинаковой.

В каждом банке овернайт предоставляется по отдельным правилам. Если сделка имеет наименование РЕПО (покупка ценных бумаг), то в этом отношении подогнать какой-либо шаблон для всех кредитных организаций будет крайне сложно: у банков достаточно обширная свобода действий, поэтому условия предоставления овернайта, помимо его сроков, могут существенно разниться.

В чем преимущества овернайта

Овернайт — это крайне эффективный инструмент для увеличения активов юридического лица. Механизм работает по принципу стандартного депозита, только в данном случае компания может на одну ночь разместить все свои активы, и остаться в плюсе .

Для более понятного разъяснения принципа работы овернайта, нужно привести пример. Как правило, большинство юридических лиц в выходные дни не работает. То же самое касается и ночного времени суток — с 20:00 и до утра счета компании простаивают без дела. В это время компания не получает прибыль, и ее средства свободны от каких-либо обязательств. Благодаря овернайту, деньги могут работать даже ночью, принося относительно неплохую прибыль. Все зависит от суммы размещаемых по вкладу средств.

Понимая это обстоятельство, компания не хочет, чтобы счета простаивали без дела, и размещает на одну ночь или на выходной день банковский овернайт. Наутро деньги будут возвращены банком с начисленными на них процентами. Таким образом, даже ночью деньги условной компании будут работать и приносить прибыль. Эта услуга весьма полезна в следующих случаях:

- У компании не хватает средств на заключение срочной, но очень выгодной сделки.

- Компания не может надолго вкладывать свои активы на депозит, так как это лишит ее возможности совершать сделки и просто работать.

- Для оформления овернайта потребуется минимальное документальное обеспечение.

На это и рассчитывается услуга: за одну ночь банк может заключить сразу несколько выгодных сделок за счет средств, полученных от клиента по овернайту. А сам вкладчик получает деньги с прибылью, размер которой зависит от суммы и процентной ставки.

Какие минусы у услуги

Самый большой и явный недостаток овернайта — небольшая процентная ставка . К примеру, если стандартный банковский депозит размещается под 7-10%, то по данной услуге клиент едва ли сможет заработать более 5-6%. При этом речь идет о годовой процентной ставке — за при размещении 1 000 000 рублей на год, вкладчик получает на выходе 1 070 000 рублей. Это при условии, что договор заключен по ставке в 7% годовых.

В случае с овернайтом максимальный срок равняется одному банковскому дню или ночи, которые являются идентичными понятиями. Здесь исходные 5% годовых делятся на 365 (по количеству дней в году) для расчета ставки за один банковский день или ночь.

Если самую «популярную» ставку по овернайту разделить на 365 частей, получится 0,013% в день . Именно это значение является той самой дневной ставкой, на которую может рассчитывать вкладчик. Следовательно, для того, чтобы прибыль с овернайта была хоть немного ощутимой, вкладывать нужно большую сумму. Поэтому эта услуга больше рассчитана на юридических лиц, у которых есть большие деньги на расчетном счете.

Межбанковский овернайт

Помимо обслуживания компаний и физических лиц, кредитные организации размещают и межбанковские овернайты. Дело в том, что некоторые кредитные организации, часто нуждаются в дополнительных средствах. И овернайт для них — лучшее решение.

Межбанковский овернайт представляет собой предоставление краткосрочного кредита, — как правило, тоже на один день или ночь. То есть, банк оформляет кредит другому банку. Таким образом выигрыше остаются все: организация-кредитор получает прибыль за счет выданного займа , а организация-заемщик за счет полученных средств решает свои временные финансовые проблемы.

Особенностью межбанковского овернайта является, в первую очередь, процентная ставка — от 2% годовых, и достаточно больше суммы кредита — измеряемые в десятках и сотнях миллионов рублей. Межбанковские кредиты выдаются только в российских рублях. Это логично, так как за ночь курс валюты может сильно измениться.

Овернайт в Тинькофф Банке

На примере банка, который одним из первых начал предоставлять услуги овернайта, можно описать конкретные условия, предлагаемые заемщикам. Банк Тинькофф в этом направлении сотрудничает с юридическими лицами, индивидуальными предпринимателями, физическими лицами, занимающимися частной практикой.

При этом банк предлагает всего три отдельных тарифных плана. Изучив их условия, можно примерно оценить возможную прибыль. Каждый из них рассчитан на определенную категорию вкладчиков.

По тарифному плану «Продвинутый» вкладчики получают 2% годовых при минимальной сумме в 100 000 рублей. Максимальная сумма вклада — 100 000 000 рублей. Действует овернайт до 17:00.

Тариф «Профессиональный» гарантирует получение 4% годовых. Стартовая сумма — 500 000 рублей. Максимальная сумму овернайта — 100 000 000 рублей. Начисление процентов производится ровно до 21:00.

В рамках тарифного плана «Профессиональный» вкладчики могут подключить опцию автоматического размещения средств на депозите. Годовая ставка по овернайту составляет 5,5%. Минимальная сумма вклада — 500 000 рублей. Максимальная сумма по овернайту не должна превышать 500 000 000 рублей. Начисление процентов производится до 21:00. По тарифному плану можно подключить пакет дополнительных услуг и опций «Премиум».

Более 5 лет являюсь клиентом банка Тинькофф. Имела неприятный опыт с Тинькофф как ипотечным посредником, который работает как сломанный телефон между клиентом и банком-кредитором. Помню неприятный опыт с односторонним снижением ставки на пополнения вкладов.

Пора бы понять, что Тинькофф – банк, пригодный только для дебетовой карты, не более того. Но в августе 2020 года я открыла в Тинькофф брокерский счет. Терминал показался приятнее, чем у других брокеров, с техническими косяками, о которых тысячи отзывов в сети, мне повезло почти не сталкиваться.

В январе я увидела в своем брокерском отчете сделки РЕПО, на которые я не давала поручений. Далее привожу сокращенную версию переписки 24.01.21 в чате поддержки:

Специалист: «У вас подключена услуга овернайт. При желании можете отключить услугу».

Я: «Как можно отключить услугу?»

Спец-т: «В приложении это раздел О счете, а на сайте в разделе Настройки».

Специалист скидывает скриншот с сайта, на котором стрелка указывает на «Отображение овернайтов в событиях».

У меня сомнения. Мне надо отключить овернайт, а не его отображение в событиях. Уточняю, правильно ли я поняла.

Спец-т: «Да, описание длиннее».

Я: «Галочку убрала. Я правильно понимаю, что больше никаких РЕПО по моему счету не будет? Или все-таки будет овернайт, но не будет отображаться в событиях?»

Спец-т: «Если отключили, тогда не будет сделок. Сейчас вижу, что еще активна. Проверьте дополнительно в приложении на всякий случай. Портфель-Шестеренка в правом углу-Овернайт, должно быть Выкл».

Я: «Я не пользуюсь приложением. Можно как-то проверить через личный кабинет в браузере?»

Спец-т: «Нет, через браузер более нет настроек для овернайта»

Я: «Но что мне надо сделать, чтобы отключить овернайт однозначно и навсегда?»

Спец-т: «Воспользуйтесь приложением Тинькофф Инвестиции».

Я: «А если у меня нет технической возможности установить приложение?»

Далее специалист сливается, и в чат пишет лишь бот.

Что в итоге:

1. Служба поддержки дезинформирует клиентов, чтобы менее бдительный клиент отключил отображение овернайта в событиях, думая, что он отключил овернайт.

2. Брокер ввел овернайт принудительно для всех клиентов весной 2019 года. Клиентов не уведомили, даже вознаграждение за овернайт не платили, чтоб клиенты ничего про овернайт не узнали. Несколько месяцев овернайт нельзя было отключить совсем никак. Потом такую опцию добавили, но только в мобильное приложение.

Прошло почти два года (!), но в личном кабинете на сайте до сих пор нельзя отключить овернайт. Очевидно, это не недоработка, а целенаправленная политика брокера.

3. Регламент публикуется на сайте, по условиям Регламента брокер вправе его менять. Публикация новой редакции Регламента на сайте считается надлежащим уведомлением клиентов. Клиенты должны сами отслеживать изменения. Не важно, что Регламент – документ на 186 страниц и сейчас уже действует 39-ая (!) редакция Регламента. Если появилась новая редакция – надо внимательно читать эти 180+ страниц, чтобы понять что же изменилось.

Юридически все вроде бы правильно, а по сути – ужасное свинство по отношению к клиентам.

4. Не надо мне советовать установить мобильное приложение. Меня не интересует просто снятие галки в мобильном приложении, мне нужно подтверждение от брокера, что овернайт отключен. Такое подтверждение от Тинькофф получить нельзя никак.

На мое обращение об отключении овернайта 26.01.21 пришел ответ: «К сожалению, мы не можем отключить услугу «Овернайт».

К сожалению, я не могу доверять свои средства брокеру, который принудительно забирает мои бумаги в овернайт, и ведет такую политику изменения Регламента.

Включи функцию овернайт, говорили они. Заработаешь кучу денег, говорили они. Но о рисках потерять деньги, конечно, никто не рассказал. Что же такое овернайт на брокерском счете и зачем он на самом деле нужен? Финтолк объясняет, стоит ли отключить/включить эту функцию в наше неспокойное время.

Что такое овернайт

Овернайт (с английского языка overnight — «на ночь», «через ночь») — однодневная сделка репо, дающая возможность инвестору дать взаймы свои ценные бумаги брокеру на ночь. Но брокер в долгу не останется, за такую щедрую услугу он заплатит проценты.

Сделка осуществляется по следующей схеме:

Пока инвестор спит, брокер берет под залог ценную бумагу по цене, установленной по окончании торгового дня, взамен дает обязательство вернуть все в срок. Утром брокер возвращает ценную бумагу и вдобавок платит проценты за пользование активом. Все это происходит без каких-либо лишних телодвижений инвестора.

Однако просто так, без разрешения, брокер не имеет права распоряжаться вашими ценными бумагами, потому что когда вы приобретаете акции или облигации, то в депозитарии (депозитарий — хранилище ценных бумаг) делается запись, что именно вы собственник. А вот согласие на совершение овернайта как раз-таки дает брокеру право распоряжаться вашими ценными бумагами.

А зачем вообще брокеру нужны чужие ценные бумаги? Тут два варианта:

- Брокер берет в долг ваши ценные бумаги и отдает их в долг трейдеру для совершения краткосрочных стратегий.

- Брокер может использовать этот вид займа для обеспечения каких-то своих сделок.

Тонкости сделки

А почему именно ночью?

Из-за разности часовых поясов. К примеру, вы легли спать в России, в то время как в США наступило утро и торги на бирже только начались. Соответственно, появились запросы на открытие коротких позиций у американских трейдеров. Вот именно в этот момент брокер берет в кредит ваши ценные бумаги.

Но брокеру не нужны абы какие активы, он использует для совершения сделок овернайт только ликвидные.

Заманчивым преимуществом при совершении овернайта является то, что инвестор не теряет права на получение льготы за долгосрочное владение ценными бумагами.

А вот на ИИС сделка овернайта не поддерживается.

Сколько миллионов можно заработать

Каждый брокер устанавливает свои проценты за овернайт, иногда их может даже не быть. На сегодняшний день в открытом доступе ставка известна только у «Тинькофф Инвестиции» — 0,5 %.

Однако ставка может меняться. Так, у «БКС Мир Инвестиций» какое-то время назад была ставка по овернайту = 1 % годовых.

Если уж прям хочется, то можно уточнить у своего брокера по телефону.

Давайте попробуем прикинуть, на какую прибыль можно рассчитывать в «Тинькофф Инвестициях».

Брокер взял в долг активы на сумму 100 000 рублей, к примеру, на восемь часов.

100 000 рублей * 0,5 % / 365 (366) дней = 1,37 рубля за день

1,37 * 8 часов / 24 часа = 0,46 рубля

Около 46 копеек с каждых 100 000 рублей, пока вы спите. Хм, такими темпами первый миллион можно заработать через 2 173 года. Нуууу, так себе перспектива.

Не забываем о рисках

Капает и капает копеечка. Что плохого? Отвечают эксперты Финтолка.

Александр Рябинин, независимый финансовый эксперт:

— Риски овернайта очень просты. Вы включаете овернайт, и заемщик пользуется вашими активами на рынке ценных бумаг. В случае неудачи он может потерять способность оплатить этот кредит. С учетом высокой волатильности в кризисные времена такой шанс велик и стоит быть аккуратнее.

Елена Дорохова, финансист, инвестор:

— Подумайте, что будет с вашими ценными бумагами, если брокер вдруг обанкротится? Банкротство — это невозможность расплатиться по факту по своим обязательствам. Получается, инвесторы становятся в очередь на возврат причитающегося долга. И не факт, что эта очередь дойдет до всех.

Банкротство брокера случается редко, но следует знать про все возможные варианты при использовании овернайта на брокерском счете, в том числе и такие негативные, предостерегает эксперт Финтолка Елена Дорохова.

Как отключить

А овернайт вообще изначально подключен? Многие брокеры при открытии брокерского счета автоматически включают условия проведения сделок в формате овернайт в договор. У некоторых брокеров можно самостоятельно отключить эту функцию в личном кабинете в приложении или на сайте. Если такой возможности нет, то можно напрямую позвонить на горячую линию своему брокеру и попросить отключить овернайт.

«Тинькофф Инвестиции»

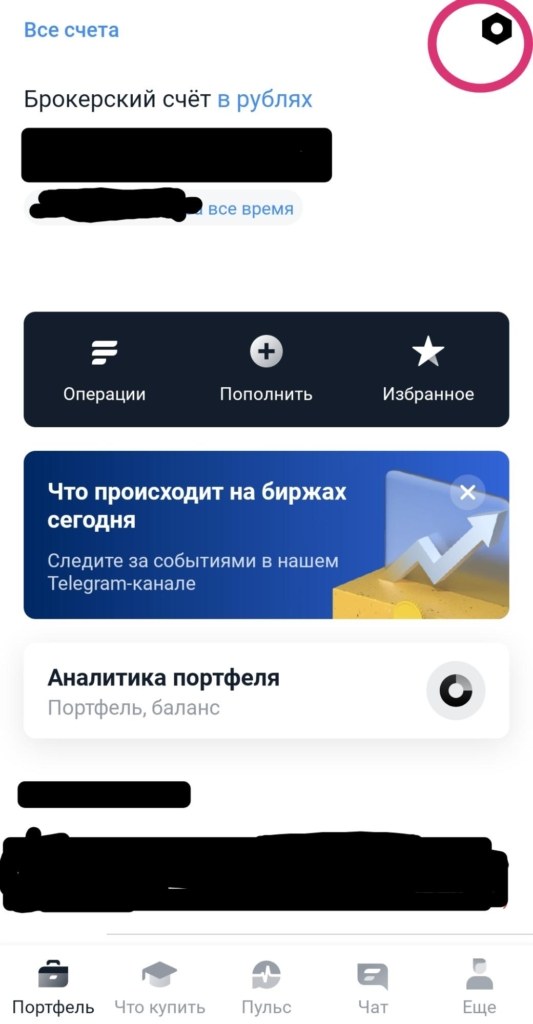

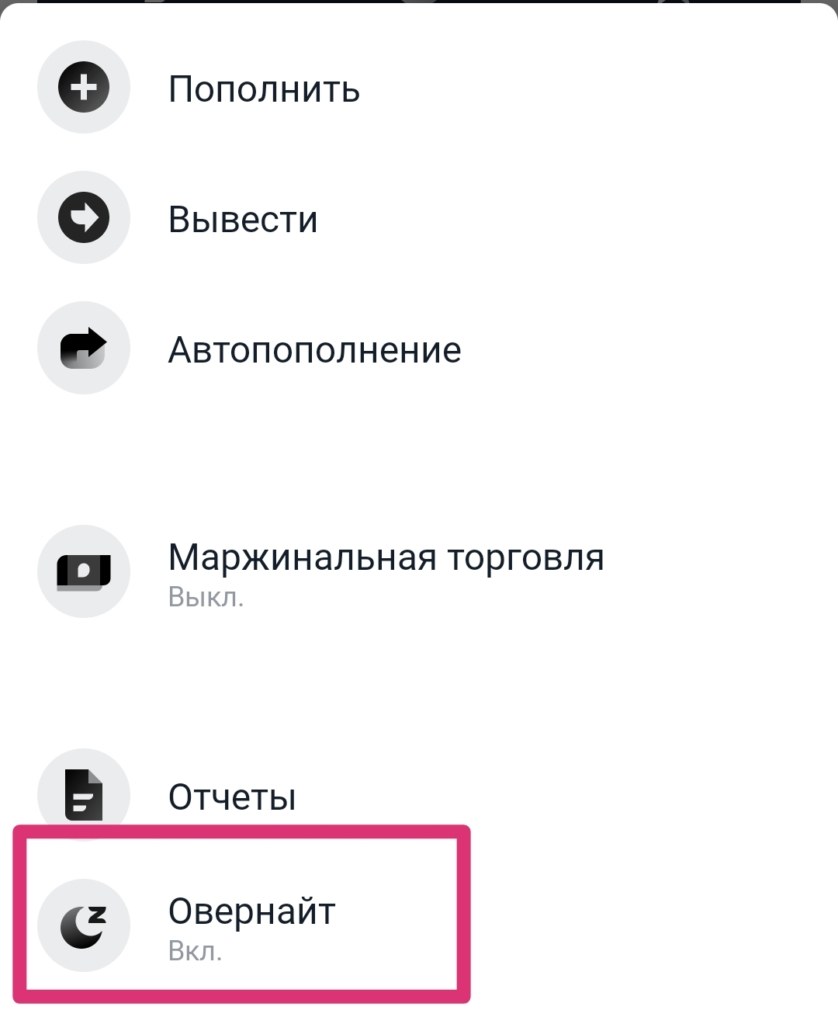

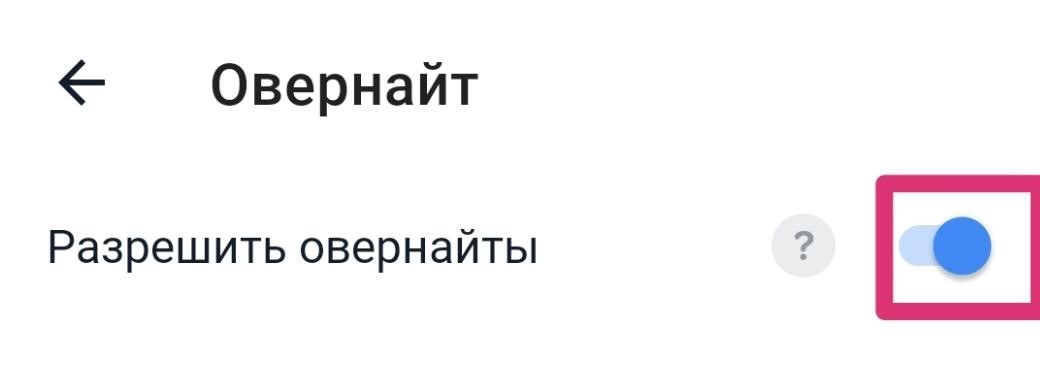

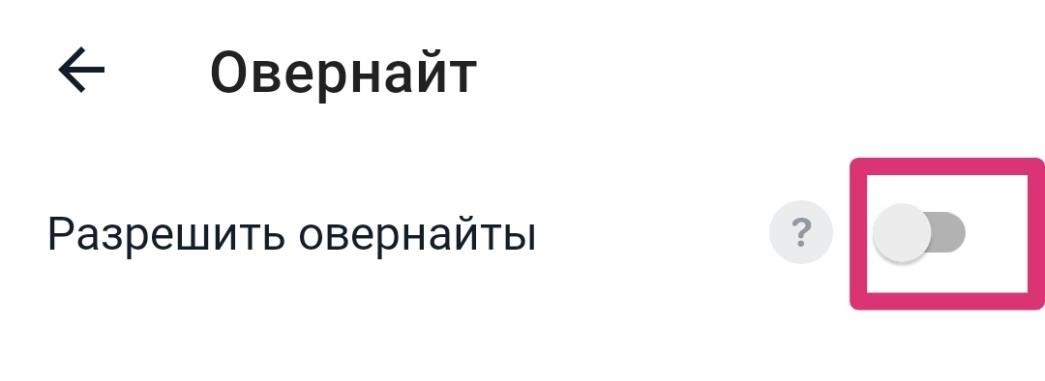

В мобильном приложении нужно нажать на главном экране на значок шестеренки:

Далее нажать на «Овернайт»:

И в новом открывшемся окошке отключить:

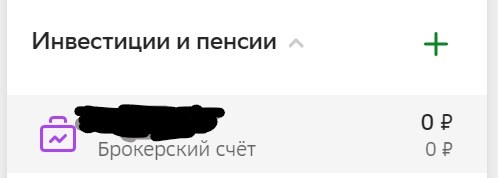

«Сбер Инвестор»

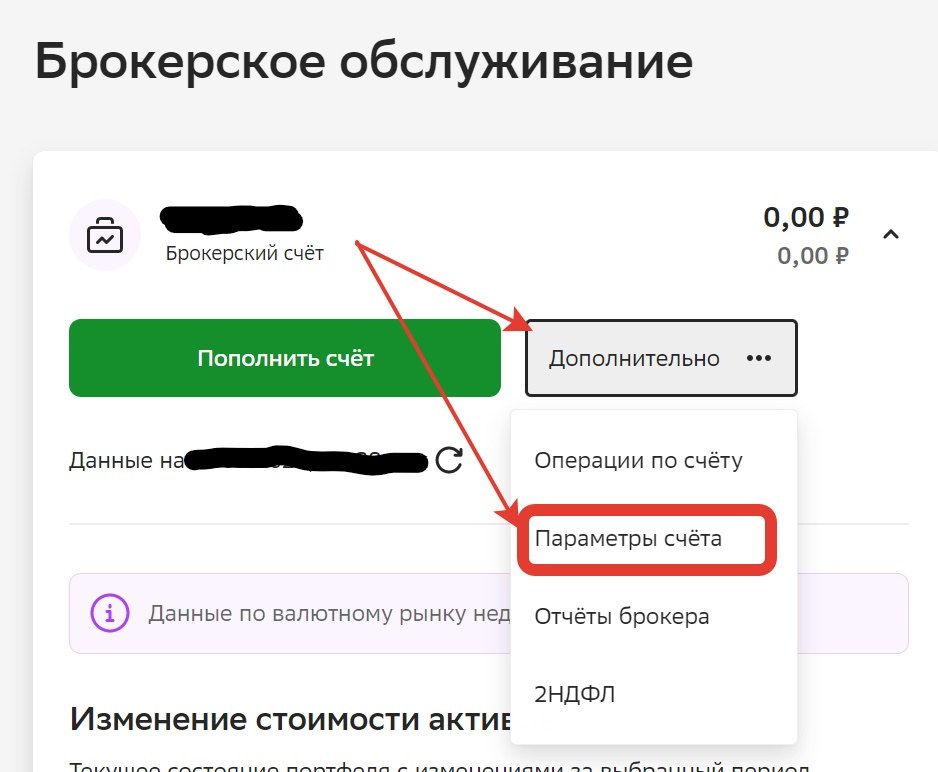

Отключается только в личном кабинете на сайте. На вкладке «Инвестиции и пенсии» выбираем брокерский счет:

Далее нужно нажать кнопку «Дополнительно» и выбрать «Параметры счета»:

После в подзаголовке «Торговля» нажимаем изменить:

Ищем «Дополнительный доход» и выбираем «не размещать»:

ВТБ «Мои Инвестиции»

У брокера ВТБ нет функции овернайт. Ни включить, ни отключить нет возможности.

«Открытие Инвестиции»

В личном кабинете на сайте нужно написать заявление на «отказ от массового займа». Брокер присылает в ответ письмо, которое необходимо будет распечатать, подписать и отослать скан обратно.

«БКС Мир Инвестиций»

Заходим в личный кабинет на сайте брокера:

Далее нажимаем на вкладку «Продукты»:

Открываем «Список счетов»:

Выбираем нужный брокерский счет и справа ищем кнопку «Условия обслуживания»:

Далее выбираем «Размещение свободных активов»:

В открывшемся списке убираем галочки и сохраняем изменения:

Теперь вы знаете о коварстве этой маааленькой функции, которая, с одной стороны, позволяет инвестору немножко заработать, а с другой — может лишить его собственных активов. Отключать или нет — решать только вам.

Не хотим терять вас, давайте дружить! Подпишитесь на наш Telegram-канал, тут финансовые лайфхаки каждый день!

* В этой статье упоминаются социальные сети Facebook и Instagram - они признаны экстремистскими на территории Российской Федерации.

Доп. доход 2% за разрешение Сберу размещать свободные ц/б

Доп. доход 2% за разрешение Сберу размещать свободные ц/б

Добрый день, друзья!

Не нашел, куда пристроить эту тему (может она носит общий характер и ее можно перенести в "Общие вопросы"), но столкнулся с ней только у Сбера, поэтому сюда.

Вкратце: в ЛК есть возможность поставить галочку под таким предложением

Может кто сталкивался, не вдаваясь глубоко в мат. часть, что это за тема, и стоит ли подписываться под ней для получения доп. % ?

Добрый день, друзья!

Не нашел, куда пристроить эту тему (может она носит общий характер и ее можно перенести в "Общие вопросы"), но столкнулся с ней только у Сбера, поэтому сюда.

Вкратце: в ЛК есть возможность поставить галочку под таким предложением

Сбер дает такую инфу про это:

Может кто сталкивался, не вдаваясь глубоко в мат. часть, что это за тема, и стоит ли подписываться под ней для получения доп. % ?

Добрый день!

Я не так давно интересовался какие риски у владельцев ценных бумаг, купленных через брокера, и вот что было сказано в одной из статей на эту тему (ниже). Если кратно, полной защиты нет, всё на честном слове брокера, поэтому выбирать лучше самых крупных и желательно с гос участием. В Сбербанке риски потери ЦБ от того, что они могут их использовать, минимальны, и, на мой взгляд, это довольно хорошо, что они дают право выбора и даже объясняют зачем это нужно.

У меня вот только вопрос к правительству, когда они озаботятся наконец страхованием рисков инвесторов от нечистоплотности брокеров.

Тут прямая параллель со страхованием вкладов, пока этой системы не было, доверие банкам было на минимальном уровне.

Если они заинтересованы в увеличении количества инвестиций от частных инвесторов, то это как раз то, что может это количество увеличить.

Что случится с акциями, если брокер обанкротится?

Созданная система учета и хранения бумаг должна защищать клиентов от потерь в случае банкротства брокера. К сожалению на практике не все так гладко.

По закону биржевой посредник не может пользоваться активами клиентов без их разрешения. Но в договорах и регламентах брокерского обслуживания почти всегда содержатся пункты, согласно которым клиент разрешает брокеру использовать свои ценные бумаги и свободные денежные средства в интересах брокера.

Брокер вправе использовать в своих интересах денежные средства, находящиеся на специальном брокерском счете (счетах), если это предусмотрено договором о брокерском обслуживании, гарантируя клиенту исполнение его поручений за счет указанных денежных средств или их возврат по требованию клиента. Денежные средства клиентов, предоставивших право их использования брокеру в его интересах, должны находиться на специальном брокерском счете (счетах), отдельном от специального брокерского счета (счетов), на котором находятся денежные средства клиентов, не предоставивших брокеру такого права. Денежные средства клиентов, предоставивших брокеру право их использования, могут зачисляться брокером на его собственный банковский счет.

Подписывая договор, клиент разрешает брокеру использовать свои деньги и ЦБ в маржинальных сделках и сделках РЕПО.

Например, один из клиентов брокера покупает бумаги с плечом. Для этой сделки брокер может предоставить ему денежные средства других своих клиентов. Брокер использует деньги клиентов безвозмездно, а другим клиентам дает их под процент, получая прибыль.

Так же брокер может использовать ценные бумаги клиентов по сделкам РЕПО, когда бумаги продаются третьему лицу с правом обратного выкупа. Например, кто-то из клиентов шортит акции, для этой сделки брокер дает ему в долг акции других клиентов (снова зарабатывая на этом).

В 2008 году Ютрейд.ру отдал бумаги клиентов в РЕПО с целью погасить свои долги, но не смог их выкупить обратно. Право собственности клиентов на ценные бумаги при этом пропало. Подробнее об этой истории можно почитать здесь.

Под особый риск попадают самые ликвидные акции (голубые фишки), так как именно они чаще всего участвуют в подобных сделках. Низколиквидные акции второго и третьего эшелонов в РЕПО почти никогда не участвуют, поэтому при банкротстве меньше шансов, что они пострадают.

Таким образом брокер имеет право пользоваться активами клиентов в своих интересах. Используются его активы или нет, клиент чаще всего не знает. Совершая операции в своих интересах брокер может «заиграться», а гарантия исполнять поручения клиента кроме как словами ничем не подкреплена. Поэтому в случае банкротства брокера есть реальные риски потерять как деньги, так и ценные бумаги.

Так же бывают и случаи откровенного мошенничества и хищения, когда брокер нарушает закон и крадет ценные бумаги со счетов собственных клиентов.

Как защитить свои деньги и акции у брокера?

Многое зависит от честности и добросовестности биржевого посредника. Если посредник честный и соблюдает закон, с активами клиентов ничего не должно случиться. Но не все бывают честными. Поэтому рекомендуется работать только с теми компаниями, которую имеют историю и хорошую репутацию.

Так же можно пользоваться зарубежными брокерами, там существуют механизмы защиты активов инвестора.

Чтобы обезопасить свои активы, можно предпринять ряд действий

Для защиты денег можно открыть специальный сегрегированный счет, денежные средства на котором брокер использовать не имеет права (услуга может быть платной).

Для защиты ЦБ можно написать дополнительное соглашение об отказе разрешения брокеру использовать свои бумаги (может повлечь за собой изменение условий брокерского обслуживания).

Проблема в том, что беспрепятственная возможность пользоваться вашими деньгами и акциями у брокера все равно остается, поэтому в этом вопросе приходится надеяться только на честность биржевого посредника.

Пожалуй самый надежный способ защиты ваших акций — это перевести свои ценные бумаги для учета регистратору (реестродержателю) эмитента.

Если акции хранятся в депозитарии, то в реестре акционеров значится номинальный держатель (депозитарий), а не реальный владелец. Учет прав конечных владельцев при этом осуществляет депозитарий брокера.

Бумаги можно перевести регистратору эмитента. Тогда в реестре будет значиться реальный владелец (а не номинал), а права акционера осуществляться напрямую.

К сожалению, в этом случае процедура сделок с ЦБ становится невозможной, так как регистратор не может совершать сделки с бумагами. Поэтому такой способ подходит только тем, кто собирается держать свои бумаги долго.

Так же можно посоветовать не держать много денежных средств на счете, а по возможности вкладывать все в ценные бумаги, и периодически запрашивать выписку по счету депо.

У меня вот только вопрос к правительству, когда они озаботятся наконец страхованием рисков инвесторов от нечистоплотности брокеров.

Тут прямая параллель со страхованием вкладов, пока этой системы не было, доверие банкам было на минимальном уровне.

С одной стороны это хорошая идея, а если посмотреть с другой стороны. Ведь ничего не бывает бесплатно и за "страховку" придется платить, при страховании вкладов банки отчисляю часть денег в общий фонд. Согласны ли мы/вы на увеличение платы (комиссии) при совершении сделок на рынке? Думаю что нет. А вот повысить требования к механизмам расчетов, допуска к рынку, хранения ценных бумаг и т д это другое дело. Мне кажется что работа в этой области тоже проводится.

Может кто сталкивался, не вдаваясь глубоко в мат. часть, что это за тема, и стоит ли подписываться под ней для получения доп. % ?

Я в анкете дал согласие на размещение свободных ценных бумаг , дополнительного дохода пока не видел )). Думал позвонить им, но руки пока не дошли и сомневаюсь что можно получить полный ответ на этот вопрос по телефону.

Вопрос так же интересен.

Крайне важным является дополнительное условие, касающееся даты отсечки. Однако не думаю, что даже оно может вам гарантировать возможность воспользоваться правом выкупа, как упоминалось здесь. В общем в этой опции нет ничего страшного, как и ничего особо доходного.

Овернайт (англ. overnight rate - ставка овернайт, дословно "через ночь") - это когда вы даете своему брокеру взаймы бумаги которыми владеете. Даете на одну ночь, а утром брокер обязуется вам вернуть бумаги + начислить вознаграждение (процент) за их использование.

Отсюда возникают два логичных вопроса:

1) зачем это нужно брокеру?

2) какой размер вознаграждения можно получить?

В этой схеме есть проблема - откуда брокеру взять нужные бумаги в нужном количестве, чтобы давать их в долг своим клиентам? Приобретать - не выгодно, сложно и муторно следить за таким количеством бумаг, деятельность брокера ведь состоит не во владении бумагами. Ответ простой - взять их в долг у кого-то другого, например, у вас.

Но ведь при покупке бумаг в депозитарии сохраняется запись о том, что теперь вы владелец таких то бумаг и только с вашего поручения брокер может производить с ними какие-то операции, без вашего разрешения у брокера нет доступа к бумагам. Для этого и придумали овернайт.

Если вы включаете овернайт на своем счете, то это обозначает, что вы разрешаете своему брокеру брать взаймы ваши бумаги на ночь. В это время у брокера есть бумаги и он распоряжается бумагами по своему усмотрению, у вас есть обязательство брокера вернуть бумаги к утру, к открытию биржи. Обычно условия овернайта указаны в договоре. У Тинькофф, к примеру, при создании брокерского счета функция сделок овернайт включена по умолчанию, но в приложении легко отключается.

Всё вроде бы здорово, все в выигрыше. Но у такой схемы есть один нюанс - в момент когда вы отдали бумаги брокеру вы не можете ими распоряжаться, у вас только обязательство брокера что он их вернет. Но что, если он его нарушит? Конечно, такое случается редко, но если случится, что брокер обанкротится не вернув вам бумаги, то сложно будет получить даже компенсацию за них. Вы станете в очередь из тех кому должен брокер и будете участвовать в разбирательстве со всеми вытекающими, возможно, что средств для погашения долгов не хватит и вы останетесь ни с чем. Если же банкротство брокера случится когда ваши бумаги спокойно лежат в депозитарии, то вы можете оформить заявление и просто перевести их на другой счет к другому брокеру, сами бумаги не пропадут.

Стоит ли вся эта игра свеч? Или сколько можно заработать на этом? Быть может возможная прибыль перекроет все издержки? Этот момент нужно внимательно искать в договоре. Брокер может прописать, что вы готовы бесплатно предоставлять бумаги в пользование ночью, или же предоставлять их за мизерный процент. Что подписано - то и получено.

Во-первых , обычно для овернайта берутся акции и ваши акции должны быть ликвидны, то есть пользоваться спросом. Какому участнику рынка могут понадобиться в долг от брокера акции, к которым нет интереса? Наоборот, в долг у брокера будут просить акции, которые часто продают и покупают, которых большое количество в обороте. К ним относятся так называемые голубые фишки. Если у вас есть такие акции - возможно брокер их на время позаимствует, а если у вас лежат акции какого-нибудь безвестного завода, то скорее всего у брокера не будет к ним интереса.

Во-вторых , брокер не будет брать акции каждую ночь. А значит и вознаграждение вы будете получать не каждый день. Возможно, что за год брокер ни разу не возьмет акции, тогда и вознаграждения не будет.

Например, ваш брокерский счет у Сбербанка, ставка 2%. Брокер берет ваши акции стоимостью 150 000 ₽ 3 раза в месяц.

Считаем примерно: 150 000₽ /100 * 2 = 3000 в год / 365 = 8,23₽ в день

Но брокер берет акции не на день, а на несколько часов. Пусть для примера на 8 часов (а скорее и меньше), это 1/3 суток, тогда 8,23/3 = 2,7₽.

То есть хорошо если вы заработаете 2-3 рубля , но и это еще не факт.

Автор статьи

Читайте также: