Как отключить покупки в интернете альфа банк

Обновлено: 26.07.2024

Всем привет! Это Василий Черепанов, юрист организации по защите прав потребителей Пермского края. В этот раз хочу дать свою правовую оценку недавнему одностороннему изменению условий по кредитным картам, которые произвел Альфа-Банк.

Как многие уже знают, с 11 марта Альфа-Банк ввел комиссию за снятие любой суммы наличных: 900 рублей плюс 5.9% от общей суммы, которую вы снимаете. Эти изменения коснулись кредитной карты "100 дней без %".

Считаю, что банк это сделал незаконно по следующим обстоятельствам:

В отношении кредитных карт действуют все положения закона "О потребительском кредите (займе)", а также ФЗ "О банках и банковской деятельности".

В соответствии со ст. 29 ФЗ "О банках и банковской деятельности" по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

Более подробно случаи когда Банк может в одностороннем порядке изменить условия кредитного договора изложены в п. 16 ст. 5 ФЗ "О потребительском кредите (займе)": "Кредитор вправе уменьшить в одностороннем порядке процентную ставку, уменьшить или отменить плату за оказание услуг, предусмотренных индивидуальными условиями договора потребительского кредита (займа), уменьшить размер неустойки (штрафа, пени) или отменить ее полностью или частично, установить период, в течение которого она не взимается, либо принять решение об отказе взимать неустойку (штраф, пеню), а также изменить общие условия договора потребительского кредита (займа) при условии, что это не повлечет за собой возникновение новых или увеличение размера существующих денежных обязательств заемщика по договору потребительского кредита (займа)".

Из указанных положений закона можно сделать один простой вывод: Банк может изменять условия кредитного договора в одностороннем порядке только в том случае, если это улучшает положение заемщика. Исключением могут являться случаи прямо предусмотренные законом, но не договором.

Очевидно, что введение новых или увеличение старых комиссий улучшением положения заемщика не является.

Несомненно, что банк в своих общих условиях кредитного договора прописал, что он может в одностороннем порядке изменять тарифы и общие условия, уведомив об этом заемщика. Между тем, как неоднократно обращал внимание Верховный суд РФ в своих Определениях: Одностороннее изменение банком договорных условий ущемляет гарантированные законом права потребителя, а потому такое условие кредитного договора является ничтожным и не должно применяться (п. 2 ст. 168 ГК, п. 1 ст. 16 Закона о защите прав потребителей).

Для примера два свежих определения Верховного суда РФ, где суд указал, что Банк не может в одностороннем порядке менять условия заключенных договоров с физическими лицами:

Определение от 23 марта 20211 № 33-КГ20-6-К3 и Определении от 14 апреля 2020 г. по делу № 80-КГ20-1

Данные дела конечно касались не кредитных карт, но суть от этого не меняется, нормы права действуют одни те же.

Альфа-Банк конечно понять тоже можно, он пытается уменьшить свои убытки вызванные повышением ключевой ставки, но делать это нужно законными способами, а не так как было сделано.

1. Принять новые условия и снимать деньги с комиссией

2. Признать действия Банка незаконными и отстоять свое право на старые условия.

В своей статье про незаконные банковские комиссии я уже обращал внимание, что несмотря на то, что Высшими судебными инстанциями банковские комиссии признавались незаконными, ни один Банк добровольно не вернул деньги, каждому заемщику для возврата денег приходилось индивидуально обращаться в суд.

С эпохи незаконных банковских комиссий случались некоторые изменения законодательства, которые возможно смогут более эффективно решить проблему:

1. Был введен институт финансового уполномоченного. Но в данном деле он не поможет, поскольку ФУ рассматривает только имущественные требования подлежащие оценки, а признание условий договора недействительными, таким требованием не является.

2. Был введен институт групповых исков.

Например, если наберется 20 человек, которые захотят оспорить одностороннее введение Альфа-банком новой комиссии, они могут объединиться, выбрать себе представителя и подать групповой иск. При этом к этому групповому иску сможет присоединиться любой желающий кто также пострадал от действий Альфа-Банка, а решение, которое будет вынесено по результатам группового иска будет обязательно для Альфа-Банка и им сможет воспользоваться любой другой заемщик, который не успел присоединиться к групповому иску (правда для этого надо будет в индивидуальном порядке обратиться в суд и приобщить копию решения суда по групповому иску).

Вроде все хорошо, но у группового иска есть один существенный минус: длительность. В законе написано, что срок рассмотрения группового иска 8 месяцев, но если желающих в нем поучаствовать будет много, такой иск может затянуться на на год и более.

Групповой иск вариант конечно интересный, но есть еще один.

3. Обращение в защиту неопределенного круга лиц. Роспотребнадзор или общественная организация по защите прав потребителей (в такой, например, работаю я) может обратиться в суд в защиту неопределенного круга потребителей, признать действия Банка по одностороннему изменению условий кредитного договора незаконными и такое решение будет обязательно для Банка (правда для того чтобы обязать банк исполнять условия договора в отношении конкретного заемщика надо будет в индивидуальном порядке обратиться в суд по своему месту жительства и приобщить копию решения суда по иску в защиту неопределенного круга лиц), но процедура настолько простая, что справится любой.

4. Ну и последний вариант, это обратиться в банк с претензией, а потом индивидуально сразу в суд. Вариант самый быстрый, но самый сложный для неподготовленного сутяжника.

В свою очередь, если будет необходимость и желание, а также небольшое финансирование пострадавших я готов реализовать второй или третий вариант. Подписывайтесь на телеграмм, чтобы ничего не пропустить. Там можно будет для начала проголосовать за групповой иск или в защиту неопределенного круга лиц, чтобы понимать куда двигаться дальше и интересно ли это вообще кому-нибудь.

А для тех кто уже сейчас намерен начать действовать и защищать свои права в своем телеграмме я выложил образец претензии к Альфа-Банку.

Хотелось бы также услышать мнение аудитории в комментариях по вопросу законности (незаконности) действий Альфа-банка и что с этим делать.

Василий, возвращаемся с ответом. Сначала о том, что поменялось в обслуживании, а что не поменялось. Важно: главные условия мы сохранили.

Снятие любой суммы наличными с кредитной карты теперь будет с комиссией. Что не поменялось: всё остальное. Мы сохранили 100-дневный льготный период, который действует как на покупки, так и на переводы и снятие наличных. Можно оплачивать картой покупки, не теряя на комиссии за снятие, а после погашать всё в льготном периоде и никогда не платить банку проценты.

Теперь про юридическую часть вопроса. Комиссия за снятие наличных не является условием кредитного договора. Это дополнительная услуга, которая действует в рамках Договора о комплексном банковском обслуживании. При изменениях мы опирались на п. 2.7 этого договора и на ч.1 ст. 450 Гражданского кодекса РФ.

Это навсегда? Верим, что нет. Мы понимаем, что бесплатное снятие наличных — выгодное преимущество для наших клиентов. Поэтому надеемся, что очень скоро всё стабилизируется и мы снова сможем поменять условия, но теперь — в лучшую сторону.

Если банк не менял ставку по самой карте (безналичные расчеты), то изменений условий кредита не было. Снятие наличных по кредитной карте это не обязанность банка, а скорее шаг навстречу, когда то этого вообще не было. Кредитные карты не для снятия наличных, а для безналичных расчетов.

было 0 стало 900 рублей плюс 5.9% от общей суммы, если это не изменение, то что это? Бесплатное снятие 50 000 было конкурентным преимуществом этой карты на котором делался акцент, а сейчас они его в одностороннем порядке убрали, несмотря на законодательный запрет

Где именно указано, что кредитная карта и кредитный лимит ИСКЛЮЧИТЕЛЬНО для безналичных расчетов? Или это просто ваше личное мнение? На что вы будете ссылаться в суде на месте банка? На "общеизвестный" факт, что "кредитные карты не для снятия наличных"?

Кроме этого, даже без учета норм о потребительском кредите, любые односторонние изменения со стороны банка незаконны и ничтожны согласно ст. 310 ГК и ст. 16 ЗоЗПП. В том числе по введению новых комиссий. Просто крайне мало клиентов оспаривают это в суде. Но тем не менее прецеденты есть, и Василий привел их в своей статье, сославшись на соответствующие Определения ВС РФ.

Давайте просто вдумаемся о чем речь: вы требуете у банка, чтобы он вам давал деньги в долг так как это удобно вам, в ущерб себе. Считайте что это была рекламная акция, которую остановили, если вам так удобнее )

Банк сам предложил выдавать деньги на таких условиях, было удобно и заемщику, и банку, а теперь когда Банку стало неудобно он решил отказаться от своих обязательств. Давайте перевернем ситуацию, мы заключили договор под 30% годовых, но заемщику стало неудобно и накладно платить 30 и он уведомил банк, что теперь будет платить 5%. Это ведь тоже самое, но все понимают что заемщик не прав

Я требую, чтоб банк выполнял взятые на себя условия, с которыми я при подписании договора согласился. И еще требую чтоб банк выполнял законодательство, в котором прямо указано, что одностороннее изменение условий договора, ухудшающее положение заемщика недопустимо.

Рекламные акции можно прекращать в одностороннем порядке и заранее прописывать подобное право в условиях акции. И то при этом обещанное по ним исполнение должно быть представлено, если участником акции были выполнены все условия до момента официального окончания рекламной акции.

В данном же случае речь идет о кредитном договоре и правоотношениях потребитель - банк (исполнитель), которые весьма строго зарегулированы действующим законодательством, которое не допускает одностороннее изменение условий и отказ от исполнения, и даже добавления в договор условий о праве стороны-предпринимателя на подобные условия. Кроме случаев, специально установленных законами и иными правовыми актами. Для банков в данном случае законами и иными правовыми актами не установлено исключение, как например, для операторов сотовой связи. Поэтому соответствующие действия банков незаконны, что подтверждается Верховным Судом в указанных Василием Определениях ВС РФ.

Вообще Альфа банк известен тем что может на ходу правила карточки менять. Вот один из комментов на одном форуме:

"Знаем мы ваш альфабанк

1.Все бесплатно, (но возможны изменения)

2. Клиент обязан ежедневно, самостоятельно или через уполномоченных лиц, обращаться в Банк, в т.ч. на Сайт Банка, для получения сведений о новой редакции, о внесенных изменениях и (или) дополнениях в Правила.

3. Плата за облуживание со вчерашнего дня составляет 12К в год и списывается единоразово с кредитки.

4. Тепепрь ты должен банку 12К под 300% годовых"

Он и услуги самовольно может подключать. Я так специально пошёл в офис, написал заявление, чтобы отключить платное оповещение по смс (Альфа-чек или как там его). Потом обнаружил, что оно само без каких-либо предупреждений подключилось через пару месяцев и списало деньги за счёта.

Так это все домыслы и рандомные цифры, к чему это? Альфа меняет условия по продуктам, это факт. Но зачем такие явные перегибы?

Это деньги банка и заемщик, пользуясь чужими деньгами, должен быть готов ко всему.

По такой логике банк должен быть готов к симметричным мерам в ответ. ( Так же введённым в одностороннем порядке)

При пополнении дебетовой карты банк должен уплатить комиссию за пользование денежных средств клиента. 900 рублей за факт пополнения и 5.9% от суммы сверху.

Изменение условий договора опубликовано по месту моей регистрации.

Вступило в силу вчера.

По вашей логике, нужно быть готовым продать им себя в рабство. Но некоторые тут живут или хотят жить в цивилизованном и правовом обществе, а не в обществе понятий и беспредела или ещё каком, такие дела

Мне нравится как все тут из себя юристов корчат. Все предельно просто, если в договоре про снятие наличных и условия снятия, все прописано, то банк реально хочет проблем на свою задницу или голову. В ином случае как тут правильно отметили изменений условий нет.

Мне интересно с правовой точки зрения:

Я оплатил обслуживание на Альфа карте на год вперед по 100% предоплате. В середине периода они меняют условия, по УЖЕ МНОЮ оплаченному тарифу. Это норм?

нет, об этом и статья

А зачем с кредитной карты наличку снимать?

Оплатить что-то где не принимают карты, например

Положить на вклад в Сбере под 21%.

Просто не люблю, когда система следит за тем, что я покупаю и как ! Это раз. Два , это рынок, Авито, автосервис например. Вообще стараюсь всегда расплачиваться налом. А еще, не под % положить снятое, а у всех моих знакомых она используется для перекрытия другого долга. У меня 2 карты например и у мужа. Я перекрывала в Грейс период карты. Сейчас они меня поставили раком в одностороннем порядке и надо найти 170к за 2 недели. В это сложное для всех время. Вот как-то так.

Да,я тоже не ожидала такой подставы и мошенничества от Альфы. Уж скольким людям я порекомендовала эту карту,не перечесть. Банк не потрудился сделать смс оповещение,либо в приложении,никак не сообщили о том,что в одностороннем порядке меняют условия тарифов! Это просто обман своих же клиентов. Очень разочарована. Принципиально закрою кредитку и больше к услугам банка не притронусь. Очень жаль,что такой банк повел себя как мелкий жулик.

Василий, возвращаемся с ответом. Сначала о том, что поменялось в обслуживании, а что не поменялось. Важно: главные условия мы сохранили.

Снятие любой суммы наличными с кредитной карты теперь будет с комиссией. Что не поменялось: всё остальное. Мы сохранили 100-дневный льготный период, который действует как на покупки, так и на переводы и снятие наличных. Можно оплачивать картой покупки, не теряя на комиссии за снятие, а после погашать всё в льготном периоде и никогда не платить банку проценты.

Теперь про юридическую часть вопроса. Комиссия за снятие наличных не является условием кредитного договора. Это дополнительная услуга, которая действует в рамках Договора о комплексном банковском обслуживании. При изменениях мы опирались на п. 2.7 этого договора и на ч.1 ст. 450 Гражданского кодекса РФ.

Это навсегда? Верим, что нет. Мы понимаем, что бесплатное снятие наличных — выгодное преимущество для наших клиентов. Поэтому надеемся, что очень скоро всё стабилизируется и мы снова сможем поменять условия, но теперь — в лучшую сторону.

Банк навязывал идею берите вторую кредитку, чтобы в случае чего гасить первую, и молча повышал кредитный лимит, при этом не предупреждал что скоро мы снятие без % отменим, это существенное введение в заблуждение клиентов банка, почему банк молчит о возврате суммы всем клиентам за допопцию так называемую. Отменили верните деньги, этого никто тоже не делает, я лично попробую посудится.

Уважаемый Альфа, к сожалению, вы ничего не изменили в своем ответе по сравнению с вашим предыдущим ответом в соседней теме и совершенно не учли, что написал вам я в соседней теме и Василий в настоящей теме. Поэтому мне остается только повторить свой предыдущий ответ.

Дополню только по поводу сохранения "главных условий", поскольку, прошу прощения, но это уже совсем откровенное лицемерие. Ведь вам же очевидно, что главным конкурентным преимуществом перед другими банками было именно бесплатное снятие наличных. Потому что по остальным условиям ваша карта уступает картам многих других банков. Банально даже по длительности льготного периода - у вас он 100 дней, в то время как у Сбера, Открытия, Уралсиба, Росбанка, ОТП банка, Почтабанка и т.д. льготный период по аналогичным картам 120 дней. И какой теперь смысл в льготном периоде, который действует на переводы и снятие наличных, если клиент отдает за КАЖДУЮ такую операцию сразу же 6% + 900 рублей?

Теперь мой предыдущий ответ:

Уважаемый Альфа, вы же прекрасно понимаете, что указанный вами пункт 2.7 ничтожен согласно ст. 16 ЗоЗПП. Зачем вы продолжаете настолько бесцеремонно вводить клиентов в заблуждение?

Смотрим данный пункт:

А теперь смотрим на п. 2 ст. 310 ГК РФ, в силу которого одностороннее изменение условий обязательства, связанного с осуществлением всеми его сторонами предпринимательской деятельности, или односторонний отказ от его исполнения допускаются в случаях, предусмотренных ГК, другими законами, иными правовыми актами или договором. Если исполнение обязательства связано с осуществлением предпринимательской деятельности не всеми его сторонами, ПРАВО НА ОДНОСТОРОННЕЕ ИЗМЕНЕНИЕ УСЛОВИЙ ОБЯЗАТЕЛЬСТВА или ОТКАЗ от исполнения может быть предоставлено договором ЛИШЬ СТОРОНЕ, НЕ ОСУЩЕСТВЛЯЮЩЕЙ ПРЕДПРИНИМАТЕЛЬСКУЮ ДЕЯЕТЛЬНОСТЬ (то есть потребителю), за исключением случаев, когда законом или иным правовым актом предусмотрена возможность предоставления договором такого права другой стороне.

Верховный Суд в своем определении от 23 марта № 33-КГ20-6-К3 указал, что в Постановлении Конституционного Суда РФ от 23 февраля 1999 г. № 4-П гражданин является экономически слабой стороной и нуждается в особой защите своих прав, что влечет необходимость ограничить свободу договора для другой стороны, т.е. для банков.

В силу абз. 2 и 3 п. 10 Постановления Пленума ВС от 22 ноября 2016 г. № 54 «О некоторых вопросах применения общих положений Гражданского кодекса Российской Федерации об обязательствах и их исполнении» право на односторонний отказ от исполнения обязательства либо на изменение его условий может быть предусмотрено договором для лиц, осуществляющих предпринимательскую деятельность, в отношениях между собой, а также для лица, не являющегося предпринимателем, по отношению к контрагенту. Предоставление договором права на отказ от исполнения обязательства или одностороннее изменение его условий для лица, осуществляющего предпринимательскую деятельность, по отношению к лицу, не осуществляющему таковую, допустимо только в случаях, специально установленных законом или иными правовыми актами (абз. 2 п. 2 ст. 310 ГК).

Учитывая, что договор с банком являлся типовым, с заранее определенными условиями, с которыми истец знакомился при подписании договора, он как сторона договора лишен возможности влиять на его содержание, указал ВС.

Одностороннее изменение банком договорных условий ущемляет гарантированные законом права потребителя, а потому является ничтожным (п. 2 ст. 168 ГК, п. 1 ст. 16 Закона о защите прав потребителей), что не было учтено судами.

Бывает, подпишешься на какой-нибудь сервис, пользуешься им месяц-другой, а потом забиваешь. Но деньги всё продолжают списываться, а руки никак не доходят отменить подписку. Рассказываем, как это сделать, а ещё как отвязать свою карту от магазина приложений. И заодно объясняем, что произойдёт, если не хватает денег для оплаты.

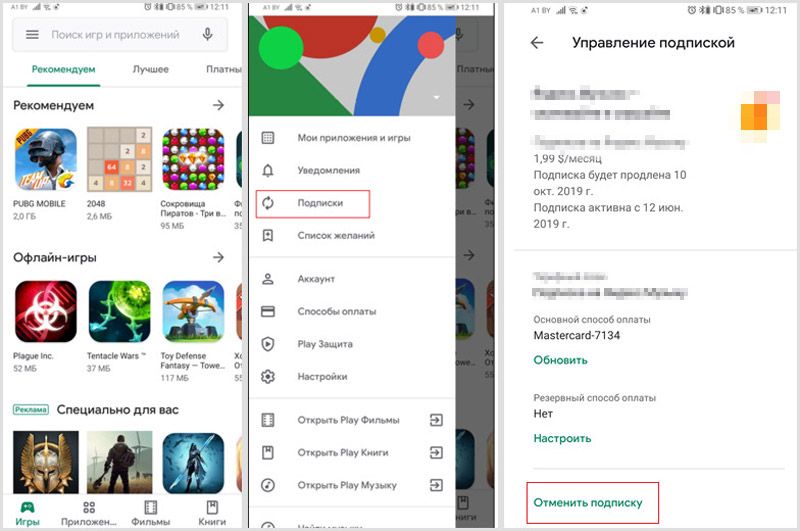

Как отписаться от сервисов в Google Play и App Store

Чтобы не тратить деньги на приложения, которыми вы не пользуетесь, советуем пересмотреть подписки и оптимизировать их. Начнём с Google Play:

- Заходим в приложение и открываем боковое меню (три горизонтальные полоски);

- Выбираем раздел «Подписки»;

- В списке кликаем на сервис, от которого пришла пора отписаться, и находим кнопку «Отменить подписку».

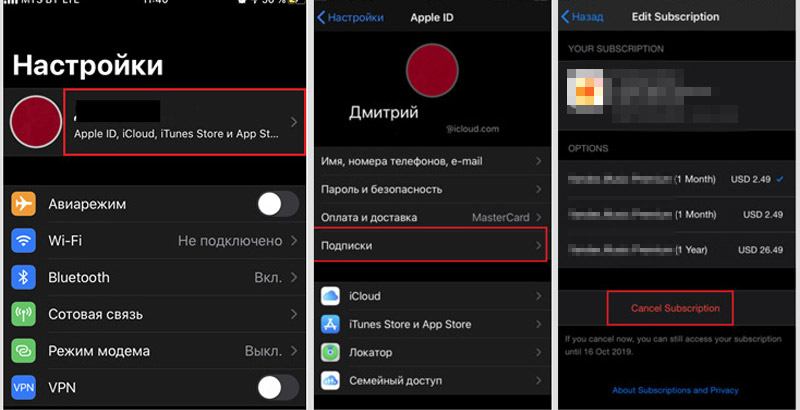

- Заходим в настройки и нажимаем Apple ID;

- Выбираем «Подписки»;

- Кликаем по сервису и ищем красную кнопку внизу для отключения подписки.

Как отвязать карту от платных сервисов

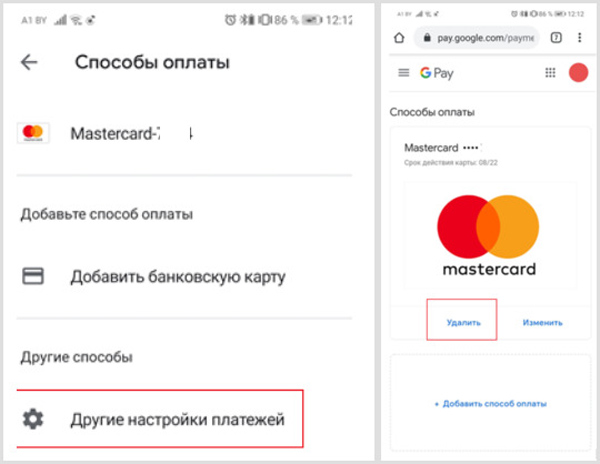

Допустим, отменять подписку вы не намерены, но на карте нет денег или она уже недействующая. Если нет возможности пополнить счет, надо привязать к сервису другую карточку. Итак, открываем Google Play и боковое меню в нём:

- Выбираем «Способы оплаты» —> «Другие настройки платежей»;

- В браузере откроется страница Google Pay с привязанными способами оплаты (нужно войти в аккаунт Google, к которому оформлены подписки);

- Удаляем карту из аккаунта.

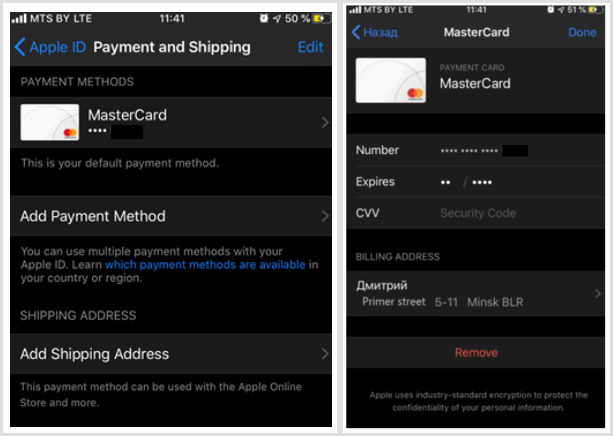

- Заходим в настройки и нажать Apple ID;

- Выбираем «Подписки»;

- Открываем привязанную карту и отвязываем её.

Что будет, если на карте нет денег для списания

Тут есть два сценария в зависимости от того, какая комиссия должна списаться. Первый — это для таких случаев: выпуск (в том числе срочный), перевыпуск и обслуживание карт, индивидуальный дизайн и справка в посольство. Если денег для оплаты нет, то на шестой день комиссия спишется с другого вашего счёта — сначала в BYN, а потом в иностранной валюте. Если и там не получится, то финансы спишутся со счетов в BYN с овердрафтом. То есть вы уйдёте в минус, но после пополнения счёта нужная сумма тут же автоматически спишется.

Второй сценарий — это сервисы. Например, музыкальные. Приложение регулярно (обычно раз в день) будет пытаться списать деньги со счёта, но не сможет это сделать, пока там нет нужной суммы. Некоторые сервисы дадут вам время на пополнение, прежде чем закрыть доступ, другие станут недоступны сразу же. Как только закинете деньги на карту, советуем зайти в приложение и вручную оплатить комиссию. Иначе придётся ждать, пока сервис сам попробует снять сумму.

На днях Альфа-Банк изменил условия своей основной кредитной карты – «100 дней без процентов», которая стала называться уже «Год без процентов». Как мы выяснили, банк действительно продлил льготный период до года, но с рядом дополнительных (и не очень приятных) условий. Мы подробно все изучили и готовы рассказать вам обо всех плюсах и минусах обновленной карты.

Что обещает банк

Крупнейший частный банк в России – Альфа-Банк – объявил об обновлении условий по своей кредитной карте «100 дней без процентов». В новой редакции банк увеличил льготный период – соответственно, карта теперь называется «Год без процентов» (а старый вариант на 100 дней новые клиенты оформить уже не могут).

В промо-материалах банк обещает следующее:

- льготный период – год вместо 100 дней;

- обслуживание – бесплатное всегда и без условий (вместо 1490 рублей в год);

- снятие наличных – без комиссии и на любую сумму (раньше был лимит в 50 тысяч рублей на месяц);

- пополнение без комиссии;

- кредитный лимит – до 1 миллиона рублей.

Оформить карту именно на таких условиях можно до 31 марта 2022 года.

И хоть на первый взгляд условия по карте все еще выгодные (а льготный период – практически рекордный среди банков), в условия попало немало «подводных камней», о которых мы готовы подробно рассказать.

Основные условия по карте и требования к заемщику

Базовые условия по карте в целом остались прежними, а в чем-то – даже более выгодными для клиентов.

Альфа-Банк обещает своим клиентам следующее:

- выпуск и обслуживание карты – бесплатно в любом случае, как и перевыпуск по причине истечения срока;

- кредитный лимит – до 500 тысяч рублей, но он определяется индивидуально для каждого клиента. Если у клиента только паспорт, ему одобрят лимит не более 150 тысяч рублей, если паспорт и второй документ – 200 тысяч рублей, а для миллиона (клиенты уровня GOLD) нужно иметь документы о занятости и доходах;

- минимальный месячный платеж – от 3% до 10% от суммы задолженности, минимум 300 рублей. Сумму платежа и дату для его внесения клиент получает от банка каждый месяц в выписке;

- процентная ставка по задолженности – от 11,99% за суммы, использованные на безналичные покупки, от 21,49% годовых за снятие наличных. Итоговая процентная ставка определяется индивидуально для каждого клиента, максимальная – 69,99% годовых;

- пополнение – без комиссии через приложение, интернет-банк, банкоматы или переводы с других карт;

- переводы на другие карты – 5,9% от суммы, минимум 150 рублей (но если это квази-кэш операция, минимум 500 рублей);

- штраф за просроченную задолженность – 0,1% от суммы просрочки за каждый день;

- страхование – 1,3% от суммы задолженности в месяц (подключается добровольно)

- уведомления (смс и push) – 159 рублей в месяц со второго месяца.

В целом, условия достаточно привлекательные. Единственное, что настораживает – банк не берет комиссию за снятие наличных, однако взимает сразу 5,9% за переводы и квази-кэш операции (когда оплата картой идет с «финансовым» MCC-кодом). Это как минимум странно – ведь заградительные комиссии за переводы обычно вводят, чтобы клиенты не маскировали снятие наличных другими операциями, а здесь снятие наличных и без того комиссией не облагается.

Требования к заемщику стандартные:

- российское гражданство и возраст от 18 лет;

- доходы – от 5000 рублей в месяц (за вычетом налогов);

- есть контактный телефон (мобильный подойдет);

- есть стационарный рабочий телефон или телефон бухгалтерии или отдела кадров;

- постоянная регистрация, проживание и место работы в городе, где представлена Альфа-Банк (или вблизи такого города).

Из документов для минимального лимита клиенту потребуется только паспорт, для повышенного – второй документ (полис ОМС, ИНН, СНИЛС, загранпаспорт, водительские права и т.д.), а для максимального – справка о доходах за последние 3 месяца (бывшая форма 2-НДФЛ) или справка о доходах по форме банка.

Благодаря тому, что оформить карту можно в городах присутствия банка, клиентам обещают бесплатную доставку курьером максимально быстро.

Однако главные «подводные камни» этого предложения спрятаны в льготном периоде.

Льготный период, кэшбек и проценты

Главная особенность этой карты – удлиненный льготный период, который составляет 365 дней. Впрочем, по факту это все не совсем так, льготный период по этой карте имеет такие особенности:

- льготный период в 365 дней распространяется только на покупки, оплаченные в первые 100 дней после оформления карты (и если карта была оформлена до 31 марта 2022 года). На все покупки, сделанные со 101-го дня, льготный период составляет уже 100 дней;

- льготный период распространяется на два вида операций : оплата покупок картой и погашение задолженности по кредитам в других банках. И на погашение кредитов льготный период составляет лишь 100 дней (с первого же дня пользования картой);

- в льготный период не входят квази-кэш операции : оплата в казино, покупка лотерейных билетов, дорожных чеков и т.д. (все, что по MCC-коду банк отнесет к таким операциям).

Работает льготный период так:

- после первой оплаты картой запускается льготный период (на 100 или 365 дней);

- в течение льготного периода клиент обязан вносить хотя бы минимальный платеж по кредиту (3-10% от суммы, минимум 300 рублей в месяц), а также погасить всю сумму долга по карте до конца льготного периода;

- льготный период работает для всех покупок – то есть, он единый по всей карте. Если в течение него делать новые покупки, то льготный период не продлевается – но клиенту придется вносить более крупный месячный минимальный платеж (ведь общая сумма задолженности вырастет);

- если клиент нарушает условия льготного периода (не вносит минимальный платеж или не гасит сумму полностью), к его задолженности применяется стандартная ставка – с первого дня после покупки;

- после полного погашения задолженности и истечения льготного периода, следующий такой период запускается с оплаты первой покупки.

Что интересно, если клиент оформил карту с 1 февраля по 29 апреля 2021 года, банк даже при нарушении одного условия льготного периода повышал ставку до 9,9% годовых (что меньше базовой ставки). Правда, распространялось это только на покупки в первые 100 дней после оформления карты.

Как уже можно было понять, главный минус обновленной кредитной карты – то, что снятие наличных не попадает под условие льготного периода. Если раньше клиент мог снимать наличными до 50 тысяч рублей в месяц без комиссии, да еще и не платить за них проценты в течение 100 дней, то теперь этого условия нет. Вместо него добавлена возможность погасить кредиты в других банках со 100-дневным льготным периодом, но это не имеет большого смысла – обычно по кредитной карте ставка выше, чем по обычному кредиту.

Кэшбека на все покупки в этой кредитной карте нет – банк возвращает часть суммы только по покупкам у партнеров (до 33%). То есть, по факту кэшбека нет – но за тот доход от безналичных платежей банк, по сути, оплачивает льготный период для клиента (банку деньги достаются не бесплатно).

Проценты на остаток собственных средств по карте не начисляются. Более того, банк не разделяет комиссию на переводы собственных и кредитных средств – поэтому хранить на ней свои деньги не очень выгодно.

Плюсы и минусы, итоговые выводы

Карта «Год без процентов» от Альфа-Банка получилась достаточно сбалансированной – она в целом подойдет и тем, кто предпочитает снимать наличные (пусть и без льготного периода), и тем, кто обычно оплачивает покупки картой. Впрочем, у этой карты не обошлось без нескольких неприятных моментов.

Чтобы понять, стоит ли оформлять эту карту, разберем ее плюсы и минусы:

- действительно долгий льготный период – целый год, если начать пользоваться картой в первые 100 дней после ее выдачи;

- снятие наличных без комиссии и без ограничения по сумме – это редкость для кредитных карт;

- можно погасить долги в других банках с льготным периодом до 100 дней;

- полностью бесплатный выпуск и обслуживание – без дополнительных условий;

- пополнение карты без комиссии;

- бесплатная доставка карты с курьером по адресу.

- снятие наличных не засчитывается в льготный период;

- год без процентов – только в первый год, затем льготный период возвращается к 100 дням;

- процентная ставка по задолженности определяется индивидуально и может доходить до 69,99% годовых;

- перевод даже собственных денег – с крупной комиссией в 5,9% от суммы;

- нет нормального кэшбека на все покупки;

- на остаток собственных средств не начисляются проценты.

Выводы: карта выгодна лишь тем, кто аккуратно следит за льготным периодом и не выходит за его пределы. Если же иногда нужно снимать и наличные, этот вариант тоже стоит рассмотреть – но при условии быстрого погашения долга (ведь в льготный период такие операции не включаются). И еще один сценарий возможного использования: если Альфа-Банк одобрит карту по низкой ставке, ею можно рефинансировать другие долги – и при погашении в первые 100 дней даже не будут начисляться проценты.

Автоплатеж от Альфа-Банка – это удобная функция автоматического перевода в определенный момент времени по заданным критериям. Это практично для людей, которые совершают одни и те же операции каждый месяц, к примеру: оплата коммунальных услуг или налогов и штрафов, погашение кредитов, отправка денег близким. Благодаря, подключению опции не нужно тратить время на ввод данных и подтверждений.

Как подключить автоплатеж от Альфа-Банка

Сначала нужно определиться, какие именно услуги необходимо настроить:

- Мобильная связь.

- Жилищно-коммунальные услуги.

- Погашение кредитов данного или сторонних организаций.

- Интернет или кабельное телевидение.

- Подписки различных сайтов.

- Пополнение инвестиционных портфелей.

- Обмен валют.

Как видно, что бывает много ответвлений для настройки автоплатежа с карты Альфа-Банк.

Пример для настройки:

- Зайти в личный кабинет Альфа-банк на мобильном устройстве или компьютере.

- Раздел платежи. В верхней строке будет строка «Шаблоны и автоплатежи».

- «Создать» и приложение выдаст три пункта «создать шаблон», «автоплатеж по расписанию» и «автоплатеж по балансу».

- При выборе «по расписанию» всплывают все последние проведенные суммы. Выбирается нужное действие и начинаются настройки.

- Название платежа – списание со счета – нужная сумма – повтор платежа (раз в месяц, раз в неделю или в назначенные даты) – по каким числам.

Эти пункты описывают подключение одного повторяющего действия от банка.

Также можно поменять настройки в графе «редактировать».

Существует отдельный «по балансу»

- Выбор определенного контакта или самого себя.

- Определяется оператор – название – тип «при снижении баланса» и здесь устанавливается ниже какой суммы (30,150 или 600 рублей).

- При продолжении появляется счет списания – сумма – максимальная сумма в месяц. Только после чего подключается платеж.

Также после проведения каждого платежа, чтобы клиент был убежден, что всё прошло успешно, приходит также смс уведомление с короткой информацией о процедуре.

Совет! У банка часто проходит различные акции и скидки. Для разных услуг свои условия, которые можно уточнить на официальном сайте или у оператора. Например, за подключением автопополнения мобильной связи можно получить скидку в размере 10% при выборе определенного оператора.

Как отключить автоплатеж от Альфа-Банка

Для этого нужно выполнить следующие действия:

- Зайти в раздел платежи – шаблоны и автоплатежи.

- «Автоплатежи» высвечивается все настроенные клиентом шаблоны.

- Выбирается нужный. Далее появляется «Приостановить», «Просмотреть историю», «Редактировать» и «Удалить».

Так можно приостановить или полностью отменить его.

Все очень просто, человек любого возраста сможет подключить и отключить. Главное – следовать инструкции и правильно расписать нужные действия.

В каких случаях операция может не пройти

Операция может не пройти в следующих случаях:

- Число выпадает на праздничный день. В данном случае услуга перенесется на следующий рабочий день. Но если это сторонняя организация, то перевод может осуществляться до 3-х дней.

- Случаи неполадок в самой организации. Клиент будет уведомлен и ему предложить совершить операцию вручную, а позднее все настройки возобновляться.

- Недостаточно средств для совершения действия. В таких случаях банк будет пытаться сделать перевод каждый 4 часа определенного дня. И при совершении последней попытки будет отправлено смс-уведомление с отменой операции. Только после пополнения счёта, платеж успешно будет отправлен.

- Исчерпания лимита дневных переводов. В таком случае клиент будет оповещен и сама услуга автоматически отменится. Клиент сможет осуществить операцию только самостоятельно с комиссией.

Заключение

Автоматический сервис — это комфортный способ для совершения платежей. С удобным интерфейсом для настройки и отключения услуги. Чаще всего такие операции нужны людям, которые забывают о денежных обязательствах. Клиенту будет полезно настроить автоуслугу, следить за балансом на счетах и спокойно заниматься своими делами. Если вы еще не пользуетесь данной функцией, то стоит задуматься о подключении.

Представьте: вы планируете оформить кредитную карту и идёте в интернет, чтобы посмотреть предложения. Их очень много — банки наперебой предлагают оформить кредитки, и у всех разный льготный период, тарифы, плата за обслуживание и бонусы. Можно растеряться и в итоге стать владельцем карты, условия которой оказываются не такими выгодными, как в рекламе.

Рассказываем, на что обратить внимание при выборе кредитки, на примере карты от Альфа-Банка.

Льготный период: чем дольше, тем лучше

Льготный период (грейс-период) — время, за которое можно погасить долг без переплаты. В течение этого срока вы можете пользоваться заёмными деньгами и вам не будут начислять проценты. Большинство банков в среднем предлагает 55 дней льготного периода, но его часто не хватает.

Например, вы купили новый телевизор по карте и планируете рассчитаться за него за три месяца. Так как льготный период короткий, вы не успеваете вернуть банку деньги без процентов, поэтому приходится переплачивать

При выборе кредитки смотрите на её льготный период — чем он дольше, тем лучше. Например, у кредитной карты от АО «Альфа-Банк» целый год беспроцентного периода на те покупки, которые вы совершаете в первые 30 дней после оформления карты. И 100 дней на покупки, которые вы делаете с 31-го дня. Можно спокойно тратить и с комфортом погашать долг в течение нескольких месяцев.

Стоимость обслуживания: в идеале бесплатно

Чаще всего за обслуживание банковской карты приходится платить каждый месяц, и плата кажется небольшой, например 200 рублей. Но за год набегает приличная сумма — 2400 рублей, причём вне зависимости от того, пользуетесь вы кредиткой или нет.

Например, вы хотите держать карту как запасной вариант на случай, если задержат зарплату или появятся непредвиденные траты. Получается, вы отдаёте деньги за кредитку, которая просто лежит.

При оформлении сразу уточняйте стоимость обслуживания карты. Если тариф не устраивает, можно найти более выгодные варианты. Например, за обслуживание кредитной карты от Альфа-Банка вообще не нужно платит ь.

Выпуск и перевыпуск тоже бесплатные — когда у вас закончится срок действия карты, за новую платить не придётся.

Можно, например, положить кредитку от Альфа-Банка в кошелёк рядом с другими картами и держать на случай непредвиденных расходов

Можно, например, положить кредитку от Альфа-Банка в кошелёк рядом с другими картами и держать на случай непредвиденных расходов

Кредитный лимит: здорово, если есть возможность самому его выбрать

Бывает, банк предлагает кредитку с определённым лимитом, и менять его нельзя. Но часто из-за этого появляется соблазн потратить больше, чем планировалось изначально.

Например, купили новую куртку и к ней подобрали ещё кожаную обувь и джинсы — лимит же позволяет. Но не учли, что набрали покупок на сумму больше, чем можете погасить без процентов. В итоге приходится переплачивать банку.

Посчитайте, какой лимит по карте вам нужен, и найдите банк с подходящим предложением. Ещё лучше, если вы сами можете устанавливать необходимые суммы. Например, при оформлении кредитной карты от Альфа-Банка вы настраиваете лимит с точностью до рубля.

С помощью ползунка в удобном интерфейсе вы сами устанавливаете желаемый лимит по карте. Если например, не хотите тратить лишнего, можно выбрать суммы поменьше

С помощью ползунка в удобном интерфейсе вы сами устанавливаете желаемый лимит по карте. Если например, не хотите тратить лишнего, можно выбрать суммы поменьше

Минимальный платёж: хорошо, если устанавливается индивидуально

Клиенты банков иногда думают, что в течение всего льготного периода вообще не нужно вносить деньги на кредитку. На самом деле раз в месяц надо пополнять карту на определённую сумму, например на 5% от задолженности. Часто зафиксированный банком процент бывает некомфортным. Например, вам было бы удобнее вносить только 2%, а банк установил минимальный взнос в 15%.

Выбирайте банки, где рассчитывают сумму минимального платежа индивидуально для каждого клиента. Например, на кредитную карту Альфа-Банка нужно вносить до 10% от общей задолженности, а иногда и даже этого не требуется .

Документы для оформления: желательно только паспорт

Представьте, что вы захотели оформить кредитку на 100 000 рублей, а банк требует полный пакет документов: ИНН, СНИЛС, военный билет и другие справки. Собирать их долго и хлопотно, поэтому лучше обратиться в банки, где оформление быстрое и не нужно нести пачку бумаг.

Например, при оформлении кредитной карты от Альфа-Банка с лимитом до 150 000 рублей нужен только паспорт . Если нужна большая сумма, список документов всё равно не раздувается. До 200 000 рублей нужен только лишь второй документ: СНИЛС, водительское удостоверение или карта другого банка.

А если вы хотите занять серьёзную сумму, например до 1 млн рублей, дополнительно понадобится справка о доходах. Её несложно получить в бухгалтерии на работе. Искать поручителей или предоставлять залог не потребуется.

Получение кредитки: удобно, если привезут в любую точку страны

В некоторых банках кредитку можно оформить только в отделении, но до него бывает сложно добраться, ради этого приходится отпрашиваться с работы. А если за картой надо ехать на другой конец города, желание оформить её пропадает, какими бы привлекательными ни были условия.

Автор статьи

Читайте также: