Как открыть блокированный счет в сбербанке

Обновлено: 02.05.2024

Почему банки не стесняются блокировать счета компаниям, даже когда оснований для этого нет? И главное, какие действия помогут решить ситуацию? Кира Гин, управляющий партнер юридической фирмы «Гин и партнеры» разобралась в ситуации и рассказывает, что делать.

Чтобы узнать, как банки контролируют наличку в 2021-2022 году, посмотрите видеозапись вебинара «Как теперь будут контролировать наличку. 115-ФЗ в 2021 году».Оплатить картой и смотреть прямо сейчас

Реальные истории блокировки

На днях моё утро началось со звонка предпринимателя из Екатеринбурга. Мы с ним знакомы. Фактически он спрашивал моего совета, как поступить, если банк заблокировал его ИП-счет и рассказал подробности. Он обслуживался как ИП в одном из банков с госучастием, переводил деньги со своего счета ИП на свой личный счет, в пределах миллиона рублей в месяц. Банк заблокировал его счет и попросил рассказать, на что он снимал и тратил деньги, а также потребовал предоставить по его личным расходам подтверждающие документы.

Ответ моего знакомого, что закон он не нарушал и деньги снимал на свои личные нужды — банк не удовлетворил. Отчитываться о своих личных расходах — мой знакомый не стал (хотя мог бы и, скорее всего, банк был бы удовлетворен). Предприниматель посчитал предъявляемые банком требования необоснованными и завышенными (тут он прав).

С каких пор ИП нельзя считать прибыль своей и класть ее себе в карман, а также распоряжаться заработанными деньгами по своему усмотрению? Деньги-то заработаны моим знакомым предпринимателем абсолютно законно.

Эта история имеет продолжение. На следующий день моему знакомому позвонил его приятель, руководитель этого самого госбанка в Екатеринбурге, где он обслуживается. Сообщил, что блокировка счетов сегодня массовое явление и в сложившейся ситуации их приятельские отношения не помогут. В качестве решения он предложил по-тихому перейти в другой банк. Предупредил, что на тех, кто жалуется в ЦБ и качает права в суде — тоже нашли управу: предпринимателей просто вносят в «чёрные списки» ЦБ, чтобы потом им было затруднительно работать легально и уж тем более открывать счета в банке.

У другого нашего клиента банк заблокировал счет, и попросил подтвердить характер сделок, происхождение денег и реальность бизнеса. Мы помогли ему собрать документы, которые характеризуют его как законопослушного бизнесмена с реальным бизнесом. Теперь ждем рассмотрения собранных документов Сбербанком. В лучшем случае его счет разблокируют, в худшем — клиенту придется перейти в другой банк или обратиться в суд на действия банка.

Реальность такова: банковский беспредел в России набирает обороты. Готов ли ваш бизнес и Вы к таким перспективам? Это уже никакие ни страшилки, а бизнес-реальность, в которой мы с вами живём.

По данным организации «Деловая Россия», с начала 2017 года российскими банками заблокировано почти полмиллиона расчетных счетов предпринимателей.

Что делать со всем этим? Можно ли добиться разблокировки предпринимательского счета?

Три способа, как решить проблему

Первый способ: просто закрыть один счет и вывести средства на другой счет в другой банк. Этот вариант, скорее всего, полностью устроит банк, так как он видит в вас нежелательного клиента, нарушающего закон № 115-ФЗ, чужие проблемы — никому в банке не нужны, особенно в сложные времена лишения лицензий.

Помимо неприятностей от самого факта блокировки вашего счета, банки (но не все) ещё добавляют негатива. Они начали пользоваться уязвимым положением клиента (это не законно, таких полномочий Росфинмониторинг банку не давал, но и прямого запрета на такого сорта трюки нет). Самая типичная ситуация: банк заблокировал счет (выполняя указания Росфинмониторинга) и любезно сообщает налогоплательщику, что может перевести его деньги на другой счет в другой банк за определенную мзду (таким образом, вводят заградительный тариф) — просят за эту услугу от 7 до 15 процентов от той суммы, которая присутствует на счете у клиента банка. На такие незаконные действия банка вы можете подать жалобу руководству финансовой организации и попытаться расстаться без отступных комиссионных. Кроме того, суды признают, что введение банком таких заградительных тарифов незаконно, так как по сути это не комиссия, а штраф и попытка нажиться на 115-фз вместо того, что следить за его соблюдением.

О необычном способе решить проблему, вчера рассказывал «Клерк». Компании заблокировали интернет-банк. В итоге стало невозможно получить назад свои деньги в сумме 1 млн. рублей. Перечислить их на другой счет нельзя, так как в открытии счета другие банки отказывают. Но обслуживающий банк предлагает выход: номинально подарить ему деньги и зачислить деньги компании в доход кредитной организации.

Второй способ: вернуть деньги с заблокированного счета вы сможете с помощью исполнительного листа. Это, правда, займет время, которое потребуется на судебное разбирательство, но если дружественный вам кредитор подаст в суд, выиграет судебный процесс и получит исполнительный лист, а затем предъявит его в банк, то банк обязан будет его исполнить.

Третий способ. Он прямо предусмотрен действующим законом № 115-ФЗ:

1) Собрать и представить документы, которые попросит банк. Эти документы должны быть такими, чтобы снять с вас подозрения, доказать вашу благонадежность и платежные операции не должны быть никоим образом отнесены к подозрительным в соответствии с п.2 ст. 7 Закона № 115-ФЗ.

2) Если банк ваши документы принял, но, не желая разбираться в ситуации (наши клиенты предоставили документы в банк в 2 часа ночи, но уже в 10 утра банк снова отказал им в разблокировки счета), счет не разблокировал — обращайтесь в Арбитражный суд, требуйте признать незаконными действия банка и обязать его совершить нужные вам операции. В соответствии со ст. 65 АПК РФ, именно банк обязан доказать, что у него имелись основания для приостановления или отказа в проведении тех или иных операций по поручению клиента.

Судебная практика такова: если ваши операции явно криминал, то вам откажут (но и то не всегда — смотрите примеры ниже).

Если ваши операции легальны, вы представили в банк подтверждающие документы, а банк все равно ведет себя странно и свою позицию не меняет, то суд встанет на вашу сторону. Тогда с банка можно будет взыскать все убытки, проценты за пользование чужими денежными средствами и судебные расходы (ст. 15, 395 и 856 ГК РФ).

Подробно о том, как вести защиту своей позиции в суде, автор расскажет в следующем материале. Следите за разделом «Статьи директору».

Дебетовая карта Сбербанка является удобным платежным инструментом. Но в любой момент гражданин имеет право отказаться от пользования этой услугой. Досрочное закрытие карты не влечет за собой штрафов или неустоек. Но рекомендуется соблюдать нюансы процесса, чтобы избежать технических сложностей.

- Необходимость закрытия дебетовой карты Сбербанка

- Аннулирование или блокировка карты закрывает счет в Сбербанке?

- Условия для закрытия счета дебетовой карты Сбербанка

- Как правильно закрыть дебетовую карту Сбербанка?

- Что потребуется?

- Пошаговые действия

Необходимость закрытия дебетовой карты Сбербанка

Причины закрытия карты могут быть разными. Самая простая - клиент больше не хочет пользоваться услугами Сбербанка. Зарплатные и стипендиальные карты обычно закрывает не сам пользователь, а организация, где он работал или учился.

Некоторые пользователи ошибочно полагают, что достаточно перестать пользоваться пластиком. И после истечения срока его действия проблема решится самостоятельно. Однако из-за невнимательности владельца на дебетовой карте может образоваться задолженность, также как и в случае с кредиткой. Комиссия за пользование или подключение определенных услуг продолжат списывать средства с баланса, даже если он нулевой.

Через несколько лет сумма может стать внушительной, а Сбербанк имеет право подать в суд на гражданина, который не закрыл кредитную или дебетовую карту.

Аннулирование или блокировка карты закрывает счет в Сбербанке?

Аннулирование и блокировка карты - временные меры. Они призваны защитить клиента в случае утраты пластика. Счет в Сбербанке остается, но операции по заблокированной карточке становятся недоступны. Если к одному счету привязано несколько карт, аннулирование одной из них никак не отразится на работе остальных. Но при закрытии счета деактивируются все привязанные карты, включая вклады и депозиты.

Условия для закрытия счета дебетовой карты Сбербанка

Для закрытия счета клиенту необходимо обратиться в отделение Сбербанка. Здесь необходимо будет подтвердить свою личность с помощью паспорта, а также заполнить заявление на расторжение обслуживания. Вместе с заявкой клиент должен передать все банковские карты, привязанные к счету. Исключением станет неименной пластик - MasterCard и Maestro VISA Electron. Эти карточки мгновенного выпуска и их не требуется возвращать.

При этом само заявление на закрытие все равно должен написать владелец счета. Бумага высылается родным или знакомым, которые уже с доверенностью и заявлением отправятся в банк. Дополнительные вопросы о процедуре можно задать по номеру горячей линии Сбербанка.

Как правильно закрыть дебетовую карту Сбербанка?

Процедура закрытия дебетовой карты длится 45 дней. После этого клиенту необходимо повторно обратиться в отделение Сбербанка за справкой о закрытии карточного счета. Делается это на случай технической ошибки. Если у клиента есть техническая задолженность, он не сможет правильно закрыть карту до того, как погасит недостачу. Рекомендуется брать выписку даже в случае, если карта, которую закрыли, имела средства, которые были переведены Сбербанком на другой счет.

Что потребуется?

Дебетовая карта нетребовательна. Для ее закрытия клиенту потребуется:

- собственный паспорт;

- пластиковая карточка (или ее номер);

- заявление.

В случае если банковский прямоугольник был украден или утерян вместо самой карточки можно предоставить талон из полиции, где указано, что дебетовая карта была утеряна и не может быть возвращена, а по поводу кражи возбуждено дело.

Пошаговые действия

Процедура закрытия карты практически ничего не требует от ее владельца. Закрыть карту вместе со счетом можно только в отделении. А если же требуется блокировка с сохранением счета, то сделать это можно через интернет.

В отделении банка

Клиентам Сбербанка, которые планируют закрыть дебетовую карту, рекомендуется обращаться в то отделение, где был получен пластик. Если пользователь находится в другом городе, то можно подойти в любой филиал банка. Сотрудники филиалов знают всю необходимую информацию о клиентах по России, что позволяет закрыть карточку в любом отделении.

Клиенту достаточно просто подойти в офис и обратиться к сотруднику с просьбой о закрытии карты. После проверки документов у гражданина заберут карту и разрежут ее, утилизировав таким образом. Если на карте имеются задолженности, то карта не будет закрыта. Сотрудники банка обычно проверяют эту информацию и сообщают точную сумму задолженности. Однако сама процедура скорее всего затянется не на 45 дней, а чуть дольше.

Через Сбербанк Онлайн

В Сбербанк Онлайн нельзя закрыть карту. Это может сделать только сотрудник отделения. Через интернет у клиента есть возможность только заблокировать карточку. Для этого необходимо авторизоваться в личном кабинете пользователя и перейти во вкладку "Главная" или "Карты". Среди списка действующих финансовых инструментов необходимо найти номер той карты, которую пользователь хочет заблокировать.

Дальше достаточно щелкнуть на кнопку "Операции" и выбрать пункт "Заблокировать карту". Этого будет достаточно, чтобы мгновенно приостановиться все транзакции по карте. Также через обратную связь можно подать онлайн-заявку на закрытие счета, однако в конечном итоге все равно придется обращаться в отделение. Аналогично работают и другие способы временной блокировки.

![]()

«Центр недвижимости от Сбербанка» создан в целях повышения качества обслуживания клиентов, обеспечения безопасности расчетов при сделках по покупке/продаже объектов недвижимости и соблюдения законности операций. В его состав входят многочисленные сервисы, обеспечивающие полное сопровождение сделки, начиная от выбора недвижимости до выдачи кредита и полного расчета с продавцом. В результате клиент получает комплексное обслуживание, упрощается процедура оформления сделки, сокращается документооборот.

- Что такое номинальный счет ЦНС в Сбербанке?

- Номинальный счет Центра недвижимости Сбербанка

- Схема купли-продажи в ЦНС

- Сервис безопасных расчетов от Сбербанка (СБР)

- Комиссия за сделку

- Сроки переводов

- Необходимые документы

- Порядок открытия

Что такое номинальный счет ЦНС в Сбербанке?

В ЦНС функционирует портал «Домклик» – сайт для клиентов банка, ипотечных заемщиков, по подбору недвижимости и сопровождению сделки. Через портал можно проводить не только ипотечные сделки, но и сделки без привлечения заемных средств.

Сервис представляет собой многофункциональную онлайн-площадку со следующими возможностями:

Сервис гарантирует безопасность сделки. Специалист банка поможет не только подготовить документы, но и будет производить контроль до регистрации сделки.

Номинальный счет Центра недвижимости Сбербанка

Сделки по покупке/продаже недвижимости, проходящие через ЦНС, осуществляются при помощи номинального счета. Природа НС обуславливает возможность его открытия одним лицом, а получение денег другим лицом.

Сторонами СБР являются:

- Покупатель – владелец счета. Он подписывает распоряжение на перечисление денег продавцу после регистрации сделки в Росреестре;

- Продавец – бенефициар;

- Сбербанк – на его счете хранятся деньги, он контролирует процесс регистрации сделки.

Схема купли-продажи в ЦНС

Чтобы оформить сделку через СБР, необходимо, чтобы у продавца и покупателя были открыты текущие счета в любой кредитной организации. Однако, чтобы уменьшить расходы, счета рекомендуется открывать в Сбербанке. Деньги будут перечислены со счета на счет без комиссии.

Схема покупки жилья выглядит следующим образом:

- При приобретении недвижимости с помощью заемных средств клиент первоначально собирает документы на кредит и ожидает принятия банком решения.

- После одобрения заявки, он выбирает недвижимость. Это можно сделать с помощью портала ДомКлик или другими способами. При использовании в расчетах только собственных средств, покупатель сразу приступает к поиску объекта приобретения.

- После выбора квартиры документы передаются в банк для согласования и подготовки документов по сделке.

- Стороны сделки подписывают договора и документы на квартиру передаются на регистрацию.

- Приобретателю открывается счет в Сбербанке, и на него вносится сумма первоначального взноса и заемные средства (при ипотеке).

- Осуществляется перевод денег на номинальный счет.

- ЦНС формирует запрос о совершении регистрации сделки в Росреестр.

- Когда регистрация завершена, денежные средства перечисляются продавцу по распоряжению покупателя.

- На электронную почту участников сделки приходят документы, подтверждающие факт регистрации – выписка из ЕГРН.

Для того, чтобы сделка была завершена быстрее, сотрудники компании могут совершать запросы в Росреестр несколько раз в день.

![]()

Воспользоваться сервисом безопасных расчетов могут и продавцы недвижимости, разместив объявление о продаже на портале ДомКлик.

При приостановлении регистрации, операция по переводу денег не осуществляется, что гарантирует сохранность средств для покупателя до перехода права собственности на недвижимость.

Допускается электронная передача документов на регистрацию, что позволяет ускорить процесс завершения сделки. В этом случае документы на регистрацию передаются сотрудником банка в электронном виде.

Сервис безопасных расчетов от Сбербанка (СБР)

СБР представляет собой услугу от Сбербанка, предоставляемую клиентам онлайн. Он создан для защиты участников договора купли-продажи и расчетов между сторонами.

Для оказания услуги продавец и покупатель заключают договор с СБР об открытии номинального счета.

Сколько стоит услуга?

Расчет стоимости услуги зависит от параметров сделки, поэтому уточнять цену следует у менеджера, сопровождающего сделку. Средняя стоимость составляет 2900 руб.

![]()

При использовании сервиса электронной регистрации, стоимость услуги дополнительно возрастет на 7900–10900 руб., с учетом оплаты государственной пошлины за регистрацию права собственности. Стоимость услуги зависит от региона и типа недвижимости.

Комиссия за сделку

Дополнительные комиссии за сделку не взимаются.

Сроки переводов

Чтобы получить деньги, потребуется дождаться регистрации сделки в Росреестре. После подтверждения факта регистрации, денежные средства перечисляются на счет продавца по регламенту в течение 1-5 рабочих дней, фактически срок поступления средств может затягиваться. Всего вместе с регистрацией сделки операция может занять 10 и более дней.

Ускорить процесс может электронная регистрация. В этом случае срок регистрации сокращается примерно вдвое и составляет 2–3 суток. Порядок перечисления средств с НС не изменяется.

Как открыть номинальный счет?

Для открытия НС необходимо посетить ЦНС. Они работают в региональных представительствах банка по всей территории России. Ипотечные заемщики подписывают документы на открытие счета одновременно с документами по предоставлению кредита. Дополнительно можно заключить договор через офисы застройщиков – агентов ЦНС.

Необходимые документы

Для открытия счета потребуются документы от продавца и покупателя:

- Продавец предоставляет паспорт и реквизиты счета для перечисления денежных средств после регистрации сделки;

- Покупатель также должен предоставить паспорт и дополнительный документ – ИНН.

- Дополнительно требуется предоставить договор купли-продажи недвижимости.

Если продавцом недвижимости выступает юридическое лицо, оно предоставляет в банк регистрационные документы.

Порядок открытия

Открытие счета занимает не более 15 минут. Менеджер собирает у клиентов пакет необходимых документов для подготовки договора. Счет будет открыт после подписания сторонами договора на обслуживание и оплаты комиссионного сбора.

Если в операции участвуют заемные средства, покупатель сначала должен согласовать получение ипотечного кредита с кредитной организацией, только потом заключать договор на оказание услуги.Кто может воспользоваться услугой?

При ипотечном кредитовании услуга СБР может быть оказана при покупке недвижимости по программам «Готовое жилье», «Строящееся жилье». Объектами недвижимости могут быть квартиры с первичного или вторичного рынка, их доли, новые гаражместа, коммерческие объекты, комнаты. Если сделка по приобретению земельных участков или участков с домами осуществляется без заемных средств Сбербанка, то провести ее можно также через СБР. По программам, предусматривающим особые условия выдачи, правила СБР не действуют.

Как закрыть номинальный счет в Сбербанке?

После получения документов о переходе права собственности, банк перечисляет деньги с НС продавцу и счет закрывается. Операция проводится системой автоматически, от сторон сделки не потребуется никаких действий.

В случае, года договор об оказании услуг расторгается, счет может быть закрыт досрочно. Для этого обе стороны должны дать согласие на расторжение договора, деньги будут перечислены покупателю и счет закрыт, сделка признается несостоявшейся.

Плюсы и минусы ЦНС в Сбербанке

Проведение покупки объекта недвижимости через ЦНС имеет плюсы для всех сторон сделки:

- Расчет производится безналичным путем, что намного безопаснее наличных, нет риска получения фальшивых купюр.

- Пока документы находятся в Росреестре, покупателю не потребуется где-то хранить денежные средства, заключать договор об аренде банковской ячейки, оформлять расписки о передаче денежных средств. После регистрации деньги перечисляются продавцу на счет.

- Продавец может быть уверен в наличии и сохранности денежных средств, покупатель без его согласия не сможет снять их с номинального счета.

- Покупатель получает защиту от недобросовестных продавцов, когда они пытаются обманом получить деньги без передачи недвижимости.

- Уменьшение количества визитов в банк, сокращение времени на документооборот.

- Отсутствие необходимости самостоятельно контролировать факт регистрации сделки.

Основным недостатком услуги является недостаточная отлаженность предоставления услуги. Например, в результате затянутости сроков поступлений денежных средств, может возникнуть ситуация, при которой ипотечный заемщик уже платит проценты за кредит, но получить жилье в пользование не может, т. к. фактически деньги не перечислены.

Еще больше проблем создает ситуация, когда деньги за недвижимость продавцу требуются срочно. Например, необходимо делать взнос на приобретение жилья с выделением субсидии. Продавцу приходится заранее планировать сроки поступления денежных средств с учетом возможных задержек, что часто просто невозможно.

Дополнительными минусами являются:

- При внесении денежных средств со счета, открытого в другом банке, может быть взята дополнительная комиссия за перевод.

- Не все сделки можно проводить через СБР.

Негативным фактором может выступать навязывание сотрудниками банка проведение сделки через СБР. Условие может быть включено в договор «по умолчанию» и только после подписания документов клиенту сообщается о необходимости оплаты дополнительной услуги.

Частые вопросы

У пользователей возникает масса вопросов, связанных с использованием СБР. Здесь собраны ответы на самые популярные.

Как посмотреть НС в Сбербанк Онлайн?

Номер счета указывается в договоре на оказание услуг, при необходимости получить сведения можно у сотрудников банка.

Функционал личного кабинета Сбербанк онлайн не предусматривает возможности предоставления информации о номере номинального счета. Это вызвано отсутствием необходимости и возможности совершения по нему операций через интернет.

Как снять деньги со счета?

Деньги со счета можно снять только, если обе стороны передумали заключать сделку. В этом случае договор оказания услуг СРБ расторгается и деньги перечисляются покупателю.

Если соглашение о расторжении ДКП, подписанное покупателем и продавцом, представить не представляется возможным, необходимо представить письменное подтверждение факта не подписания Соглашения сторонами сделки.

Срок возврата денежных средств покупателю составит 10 рабочих дней.

Сколько стоит открыть счет для покупателя или продавца?

Стоимость услуги составляет в среднем 2900 руб. Оплачивается она по соглашению между продавцом и покупателем. Точная стоимость зависит от региона, где она проводится, параметров сделки. Узнать стоимость открытия счета можно у менеджера СБР.

Больше никаких комиссий банком не взыскивается.

Чем отличается от банковской ячейки?

Использование банковской ячейки подразумевает заключение трехстороннего договора между продавцом, покупателем и банком. При этом при внесении денежных средств, должны присутствовать и продавец, и покупатель. Выдача денежных средств возможна только после получения документов о переходе права собственности. Стоимость индивидуального банковского сейфа от 75 руб. в сутки, при сроке до 30 дней. Дополнительно взыскивается более 2000 руб. за контроль доступа.

![]()

Блокировка не значит, что деньги на счете утеряны, наоборот, в ряде случаев это помогает спасти денежные средства клиента. Держатель карты сможет получить деньги, воспользовавшись способами снятия без карты. Однако это возможно не всегда.

Почему карта заблокирована

Бывают ситуации, когда держатель карты вынужден ее заблокировать, чтобы сохранить деньги на счете. Также блокировка карты возможна самим банком.

По инициативе клиента

Карта должна быть немедленно заблокирована самим пользователем в случае ее кражи или утере.

По инициативе банка

Карта будет заблокирована автоматически, если истек срок ее действия.

Банк может сам заблокировать карту, есть у него возникли подозрения о правомочности проведения операций по картсчету. В Сбербанке работает собственная система отслеживания сомнительных транзакций, также дополнительно отслеживают карты платежные системы.

«Виза» и «Мастеркард» ведут учет торговых точек, где возможна утечка информации с карты, подозрительных банкоматов, при возникновении сомнений, платежная система сообщает в банк, а он блокирует карту.

Сбербанк также проверяет транзакции и выполняет блокировку при наличии нестандартных для пользователя операций или при неверном введении пин-кода более 3 раз.

Дополнительно банк может заблокировать карту, если пользователь систематически нарушает условия договора на обслуживание или по приказу судебных приставов.

Как получить деньги с заблокированной карты Сбербанка

Блокировка карты означает, что на все операции накладывается запрет. Невозможно перевести деньги, совершить покупку, снять наличные. Если запрет наложил банк, то самостоятельно снять деньги со счета не получится. Когда карта была заблокирована держателем, можно получить наличные со счета.

В отделении банка

Это единственный работающий способ получения денежных средств напрямую. Потребуется прийти в отделение банка с паспортом и снять деньги со счета.

В Сбербанк Онлайн

Через интернет-банк можно сначала перевести деньги со счета в Сбербанке, которым можно пользоваться, а затем снять наличные. Переводить деньги можно на свой счет в Сбербанке, на свой счет в другом банке или на счет третьего лица, который может быть открыт в любом банке.

В личном кабинете

Если счет принадлежит держателю заблокированной карты, порядок действий следующий:

Позвонить по номеру 900 и дать команду о временной разблокировке карты. Для этого потребуется идентифицироваться;

Войти в Сбербанк Онлайн;

Перейти в раздел «Платежи и переводы», выбрать «Перевод клиенту Сбербанка»;

![]()

Выбрать счета, которые будут участвовать в операции;

Аналогично можно перевести деньги с заблокированной карты Сбербанка по номеру карты, по реквизитам, на счет третьего лица.

Что делать, если заблокировали карту Сбербанк

Все зависит от причины, по которой произошла блокировка.Подробнее узнать, что можно сделать, как разблокировать карту, какие существуют способы, можно по ссылке.

Блокировка счёта — всегда катастрофа. Платежи зависают, сделки не совершаются, вывести свои деньги невозможно. Помимо блокировки банк может приостановить ДБО (дистанционное банковское обслуживание), это сопоставимо по уровню неприятностей — вы сможете проводить операции только лично в офисе банка, пока не докажете, что всё в порядке. Разбираемся, как и почему могут быть заблокированы счета, и что вы можете с этим сделать.

- Автор: Светлана Фатеева

- Редактор: Ирина Ситникова

- Иллюстратор: Ivan Might

Причины, по которым банк закрывает вам доступ к счетам, просты:

- Вы задолжали государству (чаще всего налоговой), намеренно или по ошибке.

- Вы должны денег кредиторам либо связаны с лицами, нарушившими закон.

- Банк применил к вам 115-ФЗ (закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»).

От того, кто именно был инициатором блокировки, зависит план действий и способ вывода денег — если это вообще возможно. Поэтому первым делом узнайте у сотрудника банка, кто заблокировал ваш счёт.

Если в случаях, когда вы должны кому-то деньги, причины очевидны, то в ситуации с блокировкой по 115-ФЗ разбираться будет сложнее — ведь с вашей точки зрения вы ничего не нарушили.

О чём рассказываем в статье ↓

Банк заблокировал счёт или отказал в ДБО

Причины. Банки блокируют счёт со ссылкой на закон № 115-ФЗ о противодействии отмыванию нелегальных доходов и финансированию терроризма. Если операция покажется банку подозрительной, он не станет её проводить. Сначала он запросит у клиента документы для подтверждения, что операция законная. Также банк может приостановить ДБО «по совокупности» — наблюдая деятельность предпринимателя, прийти к выводу, что она подпадает под 115-ФЗ.

Ключевые поводы для беспокойства:

- регулярная отправка денег физлицам;

- съём наличных денег на «прочие цели»;

- проведение операций, «не имеющих экономического смысла», то есть несвойственных ОКВЭД;

- отсутствие платежей в бюджет;

- работа с проблемными контрагентами;

- соотношение платежей с НДС и без НДС;

- недостаточный остаток по счёту.

Что важно знать. Решение о блокировке по 115-ФЗ принимается на основе формальных признаков. Внутренние системы контроля банка отслеживают все операции и сигнализируют о нарушениях. На основании этих сигналов сотрудник службы безопасности банка принимает решение о приостановке ДБО и запрашивает сведения у предпринимателя.

При ограничении дистанционного банковского обслуживания вы можете использовать бумажный формат платёжных поручений или делать переводы в офисе банка, пока он проверяет операции, которые вызвали вопросы. Но будьте готовы к тому, что банк возьмёт за это повышенную комиссию.

Банк интересуют доказательства легальности вашего бизнеса — нужно показать, что вы ведёте дела с честными контрагентами, совершаете экономически обоснованные операции, платите налоги и зарплату сотрудникам.

Если вам не удастся это доказать и счёт будет закрыт, вы попадёте в так называемый «чёрный список» отказников. Этот список доступен всем финансовым организациям, и у вас могут быть проблемы при открытии счёта в другом банке.

Закрытие счёта и вывод денег может стоить вам довольно дорого — в таких случаях банки берут немалую комиссию.

Что делать. После получения запроса в срок, который просит банк, предоставьте ему документы с описью и отметкой о дате приёма. Документы должны подтверждать легальность и экономический смысл операций. В течение десяти рабочих дней банк обязан рассмотреть их и сообщить решение владельцу счёта.

Если банк молчит, отправьте официальный запрос на предоставление информации о причинах — банк обязан ответить на него письмом (>п. 13.4 ст. 7 закона № 115-ФЗ).

Если документы покажутся сотрудникам банка неубедительными, банк отправит вам официальный ответ о «невозможности устранения оснований» для отказа в проведении операции либо доступе к ДБО.

Чтобы снять блокировку и восстановить доступ к ДБО, подайте жалобу в межведомственную комиссию Центробанка и одновременно — в суд. В суде требуйте, чтобы банк покрыл вам убытки, оплатил судебные расходы и проценты за пользование деньгами (ст. 15, 395 и 856 ГК РФ). По закону вы не должны доказывать законность операции, это банк обязан доказать обоснованность причин блокировки счёта или операции (ст. 65 АПК РФ).

Используйте сервисы для проверки подрядчика, чтобы не работать с мутными компаниями![Расчётный счёт заблокирован либо приостановлено ДБО: что делать, фото 2]()

Чтобы подать жалобу, зайдите на сайт Центробанка и выберите: Банковские продукты / услуги → Обращение в Межведомственную комиссию → Отказ в проведении операции. Межведомственная комиссия рассмотрит обращение в течение 20 рабочих дней

![Расчётный счёт заблокирован либо приостановлено ДБО: что делать, фото 2]()

Чтобы подать жалобу, зайдите на сайт Центробанка и выберите: Банковские продукты / услуги → Обращение в Межведомственную комиссию → Отказ в проведении операции. Межведомственная комиссия рассмотрит обращение в течение 20 рабочих дней

Катерина Земскова, консультант по налогам и бухгалтерскому учёту:

«Иногда разбирательства с блокировкой счёта затягиваются на несколько месяцев. Тогда предприниматели часто используют серые схемы для вывода зависших денег, но это не всегда срабатывает:

- Проводят платёж по исполнительному документу: судебному приказу, решению третейского суда, исполнительной надписи нотариуса. Если есть исполнительный лист, например, с задолженностью по зарплате или перед поставщиком, банк обязан его исполнить, но может тянуть с платежом до суда ( ст. 17.14 КоАП РФ ).

- Создают комиссию по трудовым спорам и предоставляют в банк удостоверение комиссии по трудовым спорам, которое имеет силу исполнительного документа. Банк может тянуть с платежом до суда.

- Платят налоги за свою организацию, чтобы потом сообщить в налоговую об ошибочном платеже и попросить вернуть его на другие реквизиты. Но оплата налогов может зависнуть в налоговой до тех пор, пока не разрешится вопрос по блокировке, а ошибочный платёж на большую сумму ещё придётся обосновать.

- Закрывают счёт, и переводят деньги на счёт в другом банке. За это банк может добавить вас в чёрный список или ввести комиссию за перевод — до 15% от суммы на счёте».

Чтобы не потерять время и не нарваться на дополнительные неприятности, не стоит играть с серыми схемами. Лучше сразу сосредоточиться на законном способе снятия блокировки:

Подать документы, которые запросил банк → Дождаться ответа банка — он придёт в течение десяти дней → Если банк отказал в отмене блокировки, обратиться одновременно в суд и межведомственную комиссию Как вести дела, чтобы не попасть под 115-ФЗ

Реальная история

Предприниматель Н. имел счета в двух разных банках. В первом он вёл основную деятельность, платил со счёта налоги и зарплату сотрудникам. Второй счёт он использовал лишь для отдельных операций с валютой.

Второй банк заподозрил, что деятельность предпринимателя не соответствует нормам, и запросил документы, подтверждающие легальность его бизнеса.

Н. предоставил всё необходимое и объяснил ситуацию. Банк этим удовлетворился, но рекомендовал предпринимателю платить налоги и проводить платежи с этого счета. Так как Н. был полностью удовлетворен обслуживанием в своем первом банке, делать этого он не стал — ведь это была лишь рекомендация. При следующей проверке служба безопасности второго банка обнаружила, что предприниматель «не исправился», и отказала в ДБО. В итоге вопрос пришлось решать через суд.

Предприниматель вправе вести дела так, как ему удобно. Но любые нестандартные действия вызовут вопросы — и если вы не сможете их объяснить, последуют санкции.

Что делать, чтобы вас не заподозрили в отмывании денег. Выращивать свой платежный профиль — то есть показывать, что ваш бизнес «белый и пушистый», соблюдать все правила, нарушение которых влечет за собой претензию по 115-ФЗ:

- не снимать все деньги, даже если хочется;

- не снимать поступившие средства день-в-день;

- писать в платежном поручении, за что реально платите, избегать формулировок «оплата по счету»;

- совершать операции, соответствующие вашему ОКВЭД;

- всегда иметь договор на руках перед оплатой, не платить по одному только счету;

- показывать платежи за аренду, коммунальные услуги, связь, рекламу;

- показывать налоги превентивно (как только открыл счёт, тут же заплатил с него налоги, даже если срок не подошел);

- платить налоги вовремя.

- вести дела со многими контрагентами, не только с одним;

- работать с системно значимыми организациями;

- проверять контрагентов в системе скоринга вашего банка, не иметь дел «красными» компаниям;

- воздерживаться от платежей на свежеоткрытые ИП и ООО и фирмы-«однодневки».

А теперь давайте разберемся, что происходит, когда вы должны кому-то деньги, совершили ошибку либо есть другие существенные причины заблокировать счёт.

Хотите, чтобы бизнес был прозрачным и чётким? Пользуйтесь сервисами Эвотора, и никто не подкопается к вашей отчётности

Счёт заблокировала налоговая

Причины. Налоговая блокирует счёт, если предприниматель:

- не сдал декларацию;

- не заплатил налоги;

- проигнорировал требование налоговой, например, не заплатил пени или штрафы.

Реальная история

Валерия Л., начинающий предприниматель, затянула с оплатой налогов своего ИП до самого крайнего срока. Ровно 24 июля (в пятницу) она оформила платежку в интернет-банке и облегченно вздохнула. К сожалению, она это сделала в самом конце рабочего банковского дня и деньги поступили на счёт налоговой только в понедельник. Так у нее образовалась просрочка в 2 дня, за которые следовало уплатить пеню. Счёт был заблокирован. К счастью, проблема была решена после выплаты нескольких рублей пени.

Как узнать. В течение одного дня после принятия решения о блокировке счёта налоговая отправляет его владельцу копию документа с уведомлением о вручении. Банк получает решение о блокировке в электронной форме. Если вы не получили решение налоговой, а банк говорит, что действовал по её распоряжению, проверьте информацию о блокировке на сайте налоговой :

- Узнайте номер решения налоговой. Для этого выберите «Запрос о действующих решениях о приостановлении» и введите свой ИНН и БИК банка:

Полный список причин блокировки — в ст. 76 НК РФ

![Расчётный счёт заблокирован либо приостановлено ДБО: что делать, фото 3]()

На сайте налоговой вы узнаете номер и дату решения о блокировке, код налоговой, которая приняла это решение, и БИК банка, в который оно направлено

![Расчётный счёт заблокирован либо приостановлено ДБО: что делать, фото 3]()

На сайте налоговой вы узнаете номер и дату решения о блокировке, код налоговой, которая приняла это решение, и БИК банка, в который оно направлено

2. Узнайте причины блокировки из решения налоговой. Решение можно получить:

- в личном кабинете налогоплательщика на сайте налоговой;

- через электронную отчёность, если вы сдаёте отчёты в электронном виде;

- в своей налоговой инспекции.

![Расчётный счёт заблокирован либо приостановлено ДБО: что делать, фото 4]()

![Расчётный счёт заблокирован либо приостановлено ДБО: что делать, фото 5]()

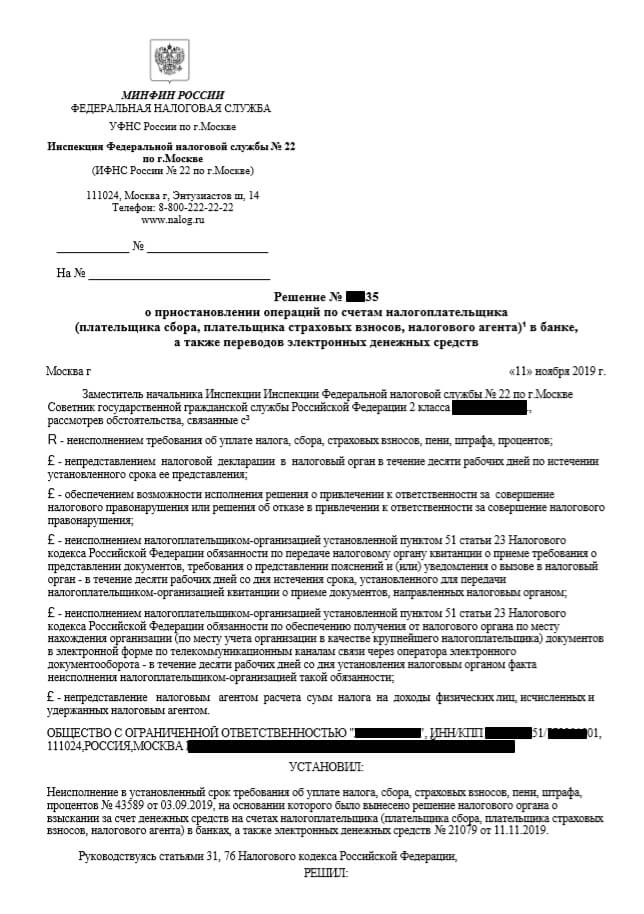

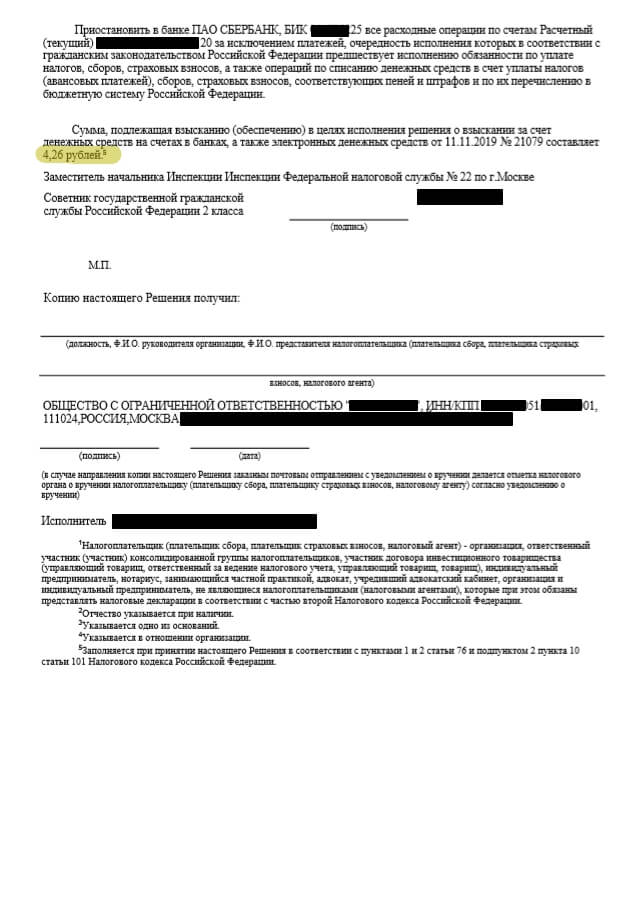

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счета, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ)

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счета, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ)

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счёта, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ )

Что делать. Обычно налоговая блокирует счёт на сумму неуплаты. Остальными деньгами на счету можно пользоваться.

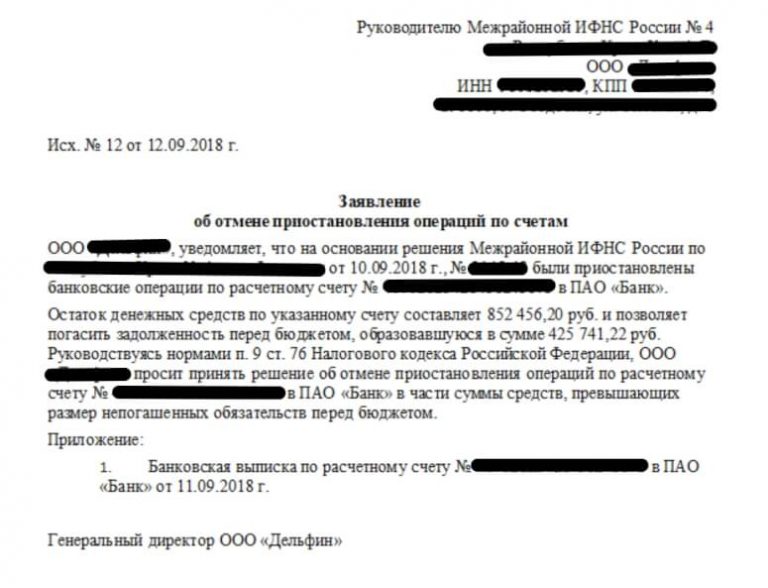

Но бывает, что под блокировку попадает вся сумма. Чтобы разблокировать часть, которая превышает неуплату, подайте заявление в свою налоговую инспекцию. Так вы сможете пользоваться счётом, пока решаете вопрос с блокировкой.

![Расчётный счёт заблокирован либо приостановлено ДБО: что делать, фото 6]()

Пример заявления об отмене приостановления операций по счетам

![Расчётный счёт заблокирован либо приостановлено ДБО: что делать, фото 6]()

Пример заявления об отмене приостановления операций по счетам

Пока счёт заблокирован, вы не сможете открыть новый счёт в том же или другом банке.

1. Если блокировка законная. Чтобы снять блокировку, устраните причину и сообщите об этом налоговой. Чтобы ускорить процесс, позвоните своему инспектору и одновременно отправьте заявление о снятии блокировки с подтверждающими документами.

Не заплатили налоги — заплатите и подтвердите платёжкой, не сдали декларацию — сдайте и подтвердите копией принятой декларации, проигнорировали требование — подтвердите получение требования квитанцией через электронную отчётность и передайте налоговой документы или пояснения, которые она просит. По закону налоговая должна отменить решение о блокировке в течение одного дня после того, как получит подтверждающие документы.

Если налоговая заблокировала счёт, целиком или частично, банк сможет провести только платежи первой и второй очередей (подробнее об этом ниже). Например, если предприниматель получил исполнительный документ на выплату задолженности по зарплате, банк обязан провести платёж. Таким документом может быть исполнительный лист, судебный приказ, удостоверение комиссии по трудовым спорам.

Иногда банки дают добро на платежи третьей очереди, например, оплачивает платёжки с зарплатой и налогами — уточняйте это в своём банке.

2. Если блокировка незаконная. Бывает, налоговая приостанавливает операции по счету необоснованно. Например, вы не сдали отчёт 6-НДФЛ за период, когда не выплачивали зарплату. Такое решение можно оспорить. Для этого подайте возражение на имя руководителя своей инспекции. Если в течение 30 дней вам не ответят или не решат проблему, подайте возражение в управление налоговой службы своего региона, а затем — в суд.

За каждый календарный день незаконной блокировки налоговая обязана выплатить проценты:

Автор статьи

Читайте также: