Как платить налог с продажи валюты на бирже тинькофф

Обновлено: 26.07.2024

Эта обязанность есть у физических лиц — налоговых резидентов РФ, если они имеют счета в иностранных финансовых организациях, так как иностранный брокер или банк не являются налоговыми агентами в отношении доходов, поступивших на эти счета.

При этом о самом наличии счетов в иностранных финансовых организациях нужно предварительно сообщить в российские налоговые органы.

Налоговыми резидентами РФ признаются физические лица, которые фактически проводят на территории России 183 дня и более в календарном году. Если этот срок меньше, то физическое лицо признается налоговым нерезидентом РФ, и ему не нужно отчитываться о доходах по иностранным счетам перед налоговыми органами РФ. Но это потребуется сделать в соответствии с законодательством той страны, где такое физическое лицо является налоговым резидентом в соответствующем налоговом периоде.

Чтобы сообщить о доходах, полученных на иностранных счетах, нужно заполнить налоговую декларацию по форме 3-НДФЛ по итогам соответствующего календарного года.

Какие именно доходы нужно задекларировать?

Физические лица — налоговые резиденты РФ должны самостоятельно сообщать в российские налоговые органы обо всех доходах, полученных на счета у иностранных банков или брокеров. Вот примерный перечень таких доходов:

- доходы от продажи или погашения ценных бумаг;

- дивиденды;

- купоны;

- доходы от сдачи в аренду недвижимости либо от продажи недвижимости за пределами РФ;

- доходы в виде процентов по вкладам в иностранных банках.

Отличие иностранного брокера от российского с точки зрения налогообложения заключается в том, что российский брокер выступает налоговым агентом в отношении большинства доходов, поступивших на российский брокерский счет: он исчисляет, удерживает и перечисляет в бюджет РФ налог с таких доходов самостоятельно.

Но в случае поступления дохода на иностранный брокерский счет налогового агента нет, поэтому физическому лицу — налоговому резиденту РФ нужно самостоятельно указать доходы в декларации по форме 3-НДФЛ, а потом уплатить необходимую сумму налога в бюджет РФ.

Какие документы от иностранного брокера или банка нужны, чтобы задекларировать доход?

Точный комплект подтверждающих документов будет зависеть от того, какой именно доход был получен на иностранных счетах. Вот какие документы понадобятся при получении дохода от инвестиционной деятельности.

Отчет иностранного брокера по поступившим доходам за прошедший календарный год — этот документ отражает все поступившие за год доходы, которые нужно отразить в декларации. Отчет нужно приложить к декларации 3-НДФЛ, если вы указываете в ней доходы от реализации или погашения ценных бумаг, а также доход от дивидендов и купонов.

В отчете должна обязательно содержаться следующая информация:

- сумма дохода,

- дата поступления дохода,

- валюта дохода,

- указание природы самого дохода — то есть что это: дивиденды, купон и т. д.

- к какой ценной бумаге относится эта выплата.

Запросить этот документ можно у вашего иностранного брокера — обычно отчет доступен для скачивания в личном кабинете на сайте брокера.

Отчет брокера по расходам на приобретение ценных бумаг — этот документ подтверждает расходы, которые инвестор понес на покупку активов, от реализации которых впоследствии он получил доход. Сумму таких расходов можно будет вычесть из суммы дохода и тем самым уменьшить налогооблагаемую базу. При этом к расходам относятся брокерские и другие виды комиссий, уплаченные при покупке и продаже ценных бумаг.

Этот отчет нужно приложить к декларации 3-НДФЛ, если указываете в ней доход от реализации или погашения ценных бумаг.

Договор брокерского обслуживания — рекомендуем запросить его у вашего иностранного брокера и приложить к декларации 3-НДФЛ.

Важно: все документы от иностранного брокера или банка должны быть переведены на русский язык, а переводы нужно заверить у нотариуса.

Какая ставка налога на доход по иностранным счетам будет применяться в России?

Для налоговых резидентов РФ основная ставка налога составляет 13%. Она применяется в том числе и к доходам, поступившим на счета у иностранных брокеров или банков: при выплате дивидендов или купонов, а также при реализации или погашения ценных бумаг.

Вместе с тем 1 января 2021 года вступили в силу изменения в налоговом законодательстве РФ, в соответствии с которыми с дохода, превышающего 5 млн Р в год, нужно платить налог по повышенной ставке — 15%. Доходы меньше или равные 5 млн Р по-прежнему облагаются по ставке 13%. К доходам, полученным в 2020 году, повышенная ставка не применяется.

Как избежать двойного налогообложения?

Если при выплате дивидендов на счет у иностранного брокера налог на доход был уже удержан эмитентом, то в России можно зачесть сумму налога, удержанного в иностранном государстве, — если между Россией и этим иностранным государством (страной регистрации эмитента) заключено соглашение об избежании двойного налогообложения (СОИДН). Важно, чтобы это соглашение действовало в течение соответствующего отчетного периода.

При этом возможны две ситуации:

- Налог с дохода в виде дивидендов в иностранном государстве был удержан по ставке ниже, чем в России, — то есть меньше 13% (15%). В этом случае разницу нужно будет заплатить в бюджет РФ, предварительно заполнив декларацию 3-НДФЛ.

- Налог за рубежом был удержан по ставке равной или выше той, что действует в России. Тогда в РФ доплачивать налог не потребуется, но декларацию все равно подать нужно, указав в ней полученный доход. Вернуть переплату налога, удержанного за рубежом, не получится.

Важно: точные правила зачета налога, удержанного в иностранном государстве, определяются соответствующим СОИДН. А сам зачет производится только по решению налоговых органов России, когда они изучат декларацию 3-НДФЛ конкретного налогоплательщика.

Что будет, если вовремя не сообщить о доходах на иностранных счетах?

Если не отчитаться о своих доходах, сделать это с опозданием или просрочить уплату налога, Федеральная налоговая служба России может вас оштрафовать:

- если опоздали со сроком подачи декларации — штраф составит 5% от неуплаченного налога за каждый месяц опоздания, но не меньше 1000 Р и не больше 30% от неуплаченного налога — ст. 119 НК РФ;

- если не указали в декларации часть доходов — штраф составит 20% от неуплаченного налога, если налоговая не увидит в этом злого умысла. И 40%, если в налоговой посчитают, что вы скрыли доходы намеренно, — ст. 122 НК РФ;

- если не заплатили налог по декларации до 15 июля — со следующего дня налоговая начнет считать штрафные пени в размере 1/300 от ставки Центрального банка РФ за каждый день просрочки — ст. 75 НК РФ.

Крайняя дата для подачи декларации по форме 3-НДФЛ — 30 апреля года, следующего за отчетным. Например, декларацию за 2021 год нужно подать до 30 апреля 2022 года.

Крайняя дата для уплаты налога по декларации за соответствующий отчетный налоговый период — 15 июля года, следующего за отчетным. Например, по декларации за 2021 год налог нужно уплатить до 15 июля 2022 года.

В дополнение к этим требованиям на счета в иностранных финансовых организациях распространяются и требования валютного законодательства РФ. По ним нужно уведомлять налоговые органы России о наличии счетов в иностранных банках и у иностранных брокеров, а также о движении денежных средств по таким счетам.

За непредставление этих данных российским законодательством предусмотрены штрафы до 20 000 Р . Кроме того, операции по иностранным счетам, сведения о которых не были предоставлены российским налоговым органам, могут быть признаны незаконными, что влечет штраф в размере 75—100% от суммы каждой незаконной операции.

Налоги на доход в валюте

Да, и чаще всего налог будет таким же, как и от доходов в рублях. Брокер сам рассчитает и спишет налог в следующих случаях.

Доход от продажи валютных ценных бумаг — налог посчитают в рублях по курсу ЦБ на день фактического расчета по сделке. Такой расчет по операциям на бирже происходит не в момент совершения сделки, а через несколько дней — это так называемый режим «T+2».

Доход с купонов по еврооблигациям и от их продажи на бирже — налог посчитают в рублях по курсу ЦБ на день фактического расчета по сделке продажи или зачисления купона на брокерский счет. Еврооблигации — это облигации российских компаний, торгующиеся в долларах или евро.

В то же время есть операции, налог за доходы по которым вам нужно будет рассчитать и заплатить самостоятельно.

Доход с разницы курсов валют — если вы купили валюту на бирже и продали ее по более высокому курсу, с разницы нужно самостоятельно заплатить 13%. Как заплатить налог с инвестиций самостоятельно

Независимо от того, в какой валюте вы получили доход, налог в пользу Российской Федерации списывается только в рублях. Если для списания налога по итогу года на вашем брокерском счете недостаточно средств, мы пришлем вам уведомление или позвоним с просьбой пополнить счет рублями.

Если брокер не сможет удержать налог, его нужно будет заплатить самостоятельно до 1 декабря года, следующего за отчетным. Это можно сделать через личный кабинет на сайте Федеральной налоговой службы либо через любой сервис, который показывает налоговую задолженность. Заплатить налоги в Тинькофф

Важно помнить, что если у вас открыто сразу несколько брокерских счетов в Тинькофф Инвестициях, налогооблагаемая база считается сразу по всем счетам вместе, а не по каждому отдельно — таковы требования действующего налогового законодательства РФ.

На практике это означает, что если вы захотите вывести деньги с одного из счетов, брокер рассчитает ваш доход сразу по всем открытым у него брокерским счетам и при необходимости удержит налог на доход. Как открыть дополнительные брокерские счета в Тинькофф

Нет, просто за вывод на карту валюты, купленной на брокерском счете, налоги платить не придется. Как вывести на карту валюту с биржи

Налог от операций с валютой нужно заплатить, только если вы купили валюту на бирже, а потом продали ее по более выгодному курсу и получили прибыль от этой сделки. Когда нужно платить налог самостоятельно

Подписывая форму W-8BEN, вы подтверждаете, что не являетесь налоговым резидентом США и поэтому можете платить налог с дивидендов и купонов по ставке не 30%, а всего 10%.

Оставшиеся 3% нужно будет самостоятельно заплатить в пользу России. При этом нужно помнить, что с 1 января 2021 годовой доход, который превышает 5 млн ₽, облагается по ставке 15%. Поэтому если вы получили большие доходы от дивидендов, в пользу РФ нужно будет заплатить 5%. Как заплатить налог на инвестиции самостоятельно

В приложении выберите раздел «Еще» на нижней панели → «Профиль» → «Форма W-8BEN». Здесь вам нужно будет скачать, распечатать и подписать форму W-8BEN, а потом снова загрузить ее в приложение Тинькофф Инвестиций.

В личном кабинете выберите вкладку «Инвестиции» → «Настройки» → «Подписать W-8BEN». Мы заполним W-8BEN вашими данными автоматически, поэтому вам нужно будет только проверить их, а затем подписать форму кодом из СМС. Подробнее о том, как зарегистрироваться и войти в личный кабинет Тинькофф

При этом налог с дохода от продажи иностранных акций после подписания формы останется прежним — 13% в пользу России.

Когда нужно платить налоги с инвестиций

Да, по российским законам с доходов от инвестиций нужно заплатить налог в размере 13%. Вот случаи, когда такой налог будет удержан:

- с дохода от продажи ценных бумаг — но только если вы продали их дороже, чем купили;

- с дохода по купонам от облигаций и от дивидендов по акциям;

- с продажи валюты и драгметаллов на бирже, если вы продали их дороже, чем купили.

Например, в 2021 году в общей сложности вы заработали 7 млн ₽. Тогда с 5 млн ₽ вам нужно будет заплатить 13% налога, а с оставшихся 2 млн ₽ — уже 15%.

В большинстве случаев брокер сам спишет нужную сумму налога, когда вы будете выводить деньги с брокерского счета. Если в течение года вы не выводили деньги, то налог все равно спишется, но уже по итогам календарного года. Формула расчета налога такая:

Налог на доход от торговли на бирже = (Сумма продажи актива − Комиссия за продажу − Сумма покупки актива − Комиссия за покупку) × 13%

Например, вы купили акции на 15 000 ₽ и заплатили комиссию за сделку — 45 ₽. Через полгода эти акции подорожали, и вы продали их за 17 000 ₽, заплатив комиссию в 51 ₽.

С полученного дохода нужно заплатить налог в размере 13%, то есть: (17 000 − 51 − 15 000 − 45) × 13% = 248 ₽. Налог округляется до целых рублей.

Важно помнить, что доход считается полученным, только когда вы его зафиксировали — то есть продали бумаги и деньги за них пришли на ваш брокерский счет. Если ваши активы растут в цене, но вы их не продаете, налог платить не нужно. Если вы продали активы с убытком, налога по ним тоже не будет. Как доходность портфеля влияет на сумму налогов

Но есть одно исключение: когда вы продали иностранные ценные бумаги с убытком, но ваши потери покрыл рост курса иностранной валюты. При расчете налогов все доходы автоматически переводятся в рубли по курсу Центробанка России на момент операции. Поэтому может получиться так, что в рублях при продаже упавших в цене акций вы получили больше, чем изначально потратили на их покупку.

Или наоборот: вы продали иностранные ценные бумаги с прибылью, но ваш доход перекрыл убыток от падения курса иностранной валюты. В этом случае налога с продажи ценных бумаг не будет.

Да, есть. Но только если вы купили валюту на бирже и продали ее по более высокому курсу. Тогда с полученной разницы нужно самостоятельно заплатить 13%. Как рассчитать сумму налога при операциях с валютой

Нет, за сам вывод средств со счета налоги или комиссии платить не надо. Но если вы получили доход от сделок на бирже, брокер автоматически спишет с вас налог на этот доход именно в момент вывода средств с брокерского счета — это требование закона.

Если помимо брокерского счета у вас есть Инвесткопилка, то при выводе денег с брокерского счета с вас могут списать налог на доход, полученный на счете Инвесткопилки. Что такое Инвесткопилка от Тинькофф

Такой же принцип действует, если у вас открыто несколько брокерских счетов в Тинькофф Инвестициях: налогооблагаемая база считается сразу по всем счетам вместе, а не по каждому отдельно — таковы требования действующего налогового законодательства РФ.

На практике это означает, что если вы захотите вывести деньги с одного из счетов, брокер рассчитает ваш доход сразу по всем открытым у него брокерским счетам и при необходимости удержит налог на доход. Как открыть дополнительные брокерские счета в Тинькофф

Например, в начале года вы решили вложить в инвестиции 100 000 ₽ и разбили их на две части: на 50 000 ₽ купили акции на основном брокерском счете и 50 000 ₽ положили на счет рублевой Инвесткопилки.

В середине года вы продали акции на брокерском счете за 60 000 ₽. Ваш доход составил 10 000 ₽. Налог с дохода на брокерском счете: 10 000 ₽ × 13% = 1300 ₽. Но так как деньги со счета вы пока не выводили, этот налог с вас пока не списали.

В это время сумма на Инвесткопилке также выросла до 60 000 ₽, и ее вы решили полностью вывести. Ваш доход по Инвесткопилке составил те же 10 000 ₽, а налог — еще 1300 ₽.

Но в момент вывода денег с Инвесткопилки в виде налога с вас удержат сразу 2600 ₽ — это сумма налога по брокерскому счету и налога по Инвесткопилке. Так происходит потому, что налог по всем счетам у одного брокера списывается вместе и в момент следующего вывода средств со счета. В нашем примере этот вывод прошелся именно на Инвесткопилку.

Если после этого вы будете выводить деньги с брокерского счета, налога не будет, потому что он уже был удержан при выводе со счета Инвесткопилки.

ФИФО (от английского First In First Out / FIFO) —это метод, по которому ведется учет активов на брокерских счетах и расчет налогооблагаемой базы с точки зрения налогового законодательства.

ФИФО применяется, когда один и тот же актив в портфеле инвестора — например, акции определенной компании — покупался в ходе нескольких сделок и по разным ценам. Тогда при продаже части позиции по этому активу первыми будут учитываться те акции, которые приобретались раньше всего.

Например, вы сформировали в своем портфеле позицию по акциям компании Х и для этого совершили три сделки. Сначала вы купили одну акцию по цене 30 ₽. Через неделю купили вторую акцию по цене 80 ₽, а через месяц добавили еще одну, но уже по цене 100 ₽.

Спустя два месяца цена на эти акции выросла до 150 ₽ за штуку, и вы решили продать две акции из вашего портфеля. Вот как по методу ФИФО будет считаться налогооблагаемая база по этой сделке:

300 ₽ (доход от продажи двух акций) − 30 ₽ (цена покупки самой первой акции) − 80 ₽ (цена покупки второй по счету акции) = 190 ₽. С получившийся суммы будет удержан налог в размере 13%.

ФИФО и несколько брокерских счетов — по действующему налоговому законодательству РФ определение налогооблагаемой базы происходит совокупно по всем счетам, открытым в рамках одного брокера. В случае Тинькофф Инвестиций это касается всех брокерских счетов (мультисчетов), а также Инвесткопилки. Что такое Инвесткопилка

На практике это означает, что если на одном из ваших брокерских счетов в Тинькофф лежат акции, которые вы купили на долгий срок, а на другом счете вы активно торгуете этими же акциями, то первыми для расчета налога будут учитываться те акции, что были куплены раньше всего, — независимо от того на каком именно счете они фактически находятся и с какого списывались при продаже.

Например, вы купили 2 акции компании Х по цене 50 ₽ за штуку на основной брокерский счет, где собираете долгосрочный инвестиционный портфель.

Но чтобы проводить активные сделки на бирже, вы открыли у того же брокера еще один брокерский счет, после чего купили на него еще 3 акции компании Х, но уже по цене 100 ₽ за штуку.

Через некоторое время стоимость этих акций выросла до 150 ₽ и вы решили продать эти три акции со второго счета. Но так как на другом счете у вас есть эти же акции, которые были куплены раньше и по другой цене, для расчетов будет применен метод ФИФО. В итоге налогооблагаемая база по этой сделке будет определяться так:

(150 ₽ × 3) − (50 ₽ × 2) − 100 ₽ = 250 ₽.

То есть сначала из суммы дохода по сделке вычтут расходы на покупку самых первых акций компании Х — и дальше по порядку их приобретения. С получившийся суммы будет удержан налог в размере 13%.

Важно помнить, что для активов, лежащих на индивидуальном инвестиционном счете (ИИС), налогооблагаемая база и налоговые вычеты считаются отдельно.

В большинстве случаев брокер сам посчитает и удержит налог. Если у вас открыто сразу несколько брокерских счетов в Тинькофф Инвестициях, налогооблагаемая база считается сразу по всем счетам вместе, а не по каждому отдельно — таковы требования действующего налогового законодательства РФ.

На практике это означает, что если вы захотите вывести деньги с одного из счетов, брокер рассчитает ваш доход сразу по всем открытым у него брокерским счетам и при необходимости удержит налог на доход. Как открыть дополнительные брокерские счета в Тинькофф

Доход с купонов и дивидендов — налог по нему чаще всего удерживается автоматически, еще до поступления средств на брокерский счет. То есть вы получаете дивиденды и купоны уже за вычетом НДФЛ. Но по дивидендам и купонам иностранных компаний кроме уже удержанного налога может потребоваться доплатить часть налога самостоятельно. Когда нужно самому заплатить налог на инвестиции

Доход от продажи ценных бумаг — налог за него списывается в течение года, когда вы выводите деньги с брокерского счета на карту. Если в течение года вы совсем не выводили деньги со счета или выводили, но при этом с вас списали не весь налог, тогда оставшаяся часть налога спишется в январе следующего года.

При списании налога в январе следующего года важно, чтобы на вашем брокерском счете было достаточно свободных денег. В декабре уходящего года и в январе следующего мы напомним вам, что нужно пополнить брокерский счет, если денег на нем не хватает для списания налога на доход от инвестиций. Размер налога к удержанию можно проверить в налоговом отчете. Как заказать налоговый отчет

Если денег на счете всё же окажется недостаточно и мы не сможем автоматически удержать налог в полном размере, то передадим информацию об остатке по налогу в Федеральную налоговую службу. В этом случае вам нужно будет заплатить оставшуюся часть налога самостоятельно до 1 декабря. Как самому заплатить налог на инвестиции

При этом важно помнить, что если у вас есть убыточные бумаги, с их помощью можно уменьшить сумму налога. Просто продайте такие бумаги до конца календарного года, зафиксировав убыток. Это сократит ваш итоговый доход от инвестиций, а значит, и налог с него. Потом бумаги можно сразу же купить назад — так стоимость вашего портфеля практически не изменится, но при этом вы заплатите меньше налога за этот календарный год.

Если вы купили валюту, а потом продали ее подороже, надо платить налог.

В соответствии со ст. 141 ГК РФ иностранная валюта признается имуществом. А согласно подп. 2 п. 1 ст. 228 НК РФ обязанность по исчислению и уплате налога на доход от ее продажи возлагается на физическое лицо. Другими словами, подавать декларацию придется самостоятельно. Делать это следует даже в том случае, если вы продали валюту дешевле, чем купили: так налога не будет, но подавать декларацию все равно нужно.

Декларацию за прошедший год необходимо представить в налоговую инспекцию до 30 апреля текущего года. Из этого правила есть исключение: если валюта была у вас в собственности более трех лет, доходы от ее продажи не облагаются налогом и подавать декларацию не нужно.

Фактически декларация и налог касаются всех, кто покупает и продает валюту, — даже тех, кто пользуется услугами обменников. Но в большинстве случаев это актуально именно для инвесторов — поэтому на примере биржи разберемся подробнее, где найти нужную информацию о сделках с иностранной валютой, как ее обработать и куда все это отправлять.

Где брать отчеты

Чтобы заполнить декларацию, нам нужно знать, когда и по какой цене мы покупали и продавали валюту. Все необходимые сведения есть у брокера. В частности, нам нужен документ, который так и называется — «Брокерский отчет». В приложении Тинькофф-инвестиций путь до этого отчета будет выглядеть следующим образом:

- Нажимаем на шестеренку в правом верхнем углу приложения.

- Выбираем раздел «Отчеты».

- Находим строку «Брокерский отчет».

- Выставляем период — истекший год, а затем месяц, за который необходимо получить отчет. Нам нужны отчеты за все месяцы прошедшего года, когда были совершены операции с валютой.

- Скачиваем документы.

Скриншот из Тинькофф-инвестиций с нужным пунктом меню: нам нужен брокерский отчет. Если нажать на дату около него, можно будет выбрать нужный нам период

Работа с отчетами

Открываем первый отчет за истекший год и находим в нем пункт 1.1: «Информация о совершенных и исполненных сделках на конец отчетного периода». Чем больше операций на фондовом рынке вы совершили, тем больнее будет сейчас. Из таблицы необходимо выписать все сделки с иностранной валютой — покупки и продажи. Для этих целей прекрасно подойдут «Гугл-таблицы» или «Эксель».

Ориентироваться следует по графе «Сокращенное наименование актива»: ищем в ней обозначения наподобие USDRUB_TOM и USDRUB_TOD — для операций с долларами, EURRUB_TOM и EURRUB_TOD — для операций с евро. Нашли — зафиксировали содержание соответствующей строки. Нам понадобится следующая информация: вид сделки, цена за единицу, количество и сумма сделки.

Еще в отчете могут встречаться две идущие подряд операции с одинаковым количеством валюты на одну и ту же сумму: покупка и продажа или продажа и покупка. У таких операций не бывает комиссии брокера. Это сделки РЕПО — технический момент, необходимый для обеспечения непрерывности торгов. К вам они не имеют никакого отношения, учитывать их при расчете дохода от торговли иностранной валютой не нужно. Такие строки не выписываем.

Аналогичным образом нужно обработать брокерские отчеты за все остальные месяцы истекшего года. Если операции с валютой были в каждом месяце, нужно обработать 12 отчетов.

Определяем доходы

На этом месте начинается самое интересное: перейдем к конкретным примерам. Допустим, что по брокерским отчетам мы зафиксировали следующую информацию.

Операции с валютой за 2020 год

| Сокращенное наименование актива | Вид сделки | Цена за единицу | Количество | Сумма сделки |

|---|---|---|---|---|

| USDRUB_TOM | покупка | 73,5 Р | 1000 | 73 500 Р |

| USDRUB_TOM | покупка | 74,2 Р | 2250 | 166 950 Р |

| USDRUB_TOD | покупка | 73,75 Р | 550 | 40 562,5 Р |

| USDRUB_TOD | продажа | 76,15 Р | 200 | 15 230 Р |

| USDRUB_TOM | покупка | 74,1 Р | 350 | 25 935 Р |

| USDRUB_TOD | продажа | 75,2 Р | 1850 | 139 120 Р |

| USDRUB_TOD | продажа | 73,8 Р | 330 | 24 354 Р |

| USDRUB_TOM | продажа | 77,15 Р | 1500 | 115 725 Р |

Теперь нужно рассчитать налоговую базу — это сумма всех доходов от продажи валюты. Расходы на покупку валюты пока не учитываем — но учтем позже.

Итак, в нашем примере получаем:

15 230 + 139 120 + 24 354 + 115 725 = 294 429 Р ;

294 429 Р — это наш доход от торговли иностранной валютой, который мы обязаны задекларировать. Но сразу успокою: платить налог прямо со всей этой суммы не придется.

Как учесть расходы на покупку валюты

Расходы на покупку иностранной валюты играют ключевую роль в вопросе, сколько налога придется заплатить: эти расходы указываются как размер вычета, который уменьшает налоговую базу. Поэтому к их подсчету необходимо отнестись скрупулезно.

Если в течение года вы купили столько же валюты, сколько продали, определить расходы нетрудно: нужно сложить суммы сделок по покупке и вычесть результат из налоговой базы.

На практике чаще бывает другая ситуация — как и в нашем примере: за год куплено 4150 $ на сумму 306 947,5 Р , а продано лишь 3880 $ на сумму 294 429 Р . То есть на счете осталось еще 270 $. На первый взгляд кажется, что раз мы потратили на покупку валюты больше, чем получили за ее продажу, то никакого налога не будет. Но это не так.

В качестве расходов в декларации указывают сумму, потраченную на покупку того количества валюты, что было продано до конца года. Если за год мы продали 3880 $, то учесть мы сможем только расходы на покупку тех же 3880 $. То есть нам нужно посчитать, во сколько нам обошлась покупка именно 3880 $.

На этом этапе возникают трудности, связанные с определением изначальной стоимости проданной валюты. Мы купили 4150 $, а учесть можем только 3880 $ — как понять, какие именно 270 купленных долларов не нужно учитывать в декларации? Если мы покупали доллары по разной цене, метод подсчета будет напрямую влиять на то, какую сумму мы заявим как вычет. Проблема решается с помощью методов бухгалтерского учета — FIFO и LIFO, то есть First In First Out и Last In First Out.

Применение этих методов в отношении расчета дохода от торговли иностранной валютой в НК РФ не регламентируется. Физическому лицу приходится самостоятельно применять налоговое законодательство по аналогии, что противоречит одному из основных его принципов — каждый должен точно знать, какие налоги (сборы), когда и в каком порядке он должен платить. То есть теоретически законодатель должен установить конкретный порядок расчета и уплаты указанного вида налога, а фактически — такого порядка до сих пор не существует.

При этом обязанность уплаты налога никуда не делась, так что продолжим.

По методу FIFO считается, что сначала мы продаем иностранную валюту, которую купили раньше всего, а по LIFO — наоборот, первой продаем валюту, купленную в последнюю очередь. Метод FIFO особенно удобен для инвесторов, которые пользуются возможностью получить освобождение от НДФЛ от продажи имущества со сроком владения не менее 3 лет. Какой из методов применять — дело ваше: налоговый кодекс не регламентирует этот вопрос. Но метод FIFO обычно выгоднее, его мы и применим.

Таким образом, для подсчета расходов мы возьмем те 3880 $, что купили раньше всего. В таблице с примером я кругами выделил строки покупки долларов, которые мы посчитаем как расход.

Многие боятся связываться с иностранными компаниями, потому что заполнение декларации кажется им сложным процессом. На самом деле процесс уплаты налога с дивидендов иностранных компаний несложный. Сейчас попробую вам подробно об этом рассказать.

Если же форма подписана и дивиденды приходят с вычетом 10%, то доплатить нужно 3%. Как это сделать? Давайте разбираться.

Шаг №1

Запрашиваем у брокера «Отчет о выплате доходов по ценным бумагам иностранных эмитентов за 2019 год». Сделать это можно в чате приложения брокера. Отчет можно запросить на электронную почту. Затягивать с этим шагом не стоит, так как брокер готовит отчет 15 дней, но, как правило, не укладывается в этот срок.

Дополнение от редакции Тинькофф Инвестиций: «Также одним из подтверждающих документов может выступать форма 1042-S. Брокер Тинькофф Инвестиции направляет своим клиентам ее на электронный адрес, как только к брокеру поступают данные от вышестоящего депозитария».

Шаг №2

Заполнить декларацию можно как в личном кабинете на сайте налоговой, так и в программе «Декларация 2019». Скачиваем на сайте налоговой. Устанавливаем на компьютер. Открываем.

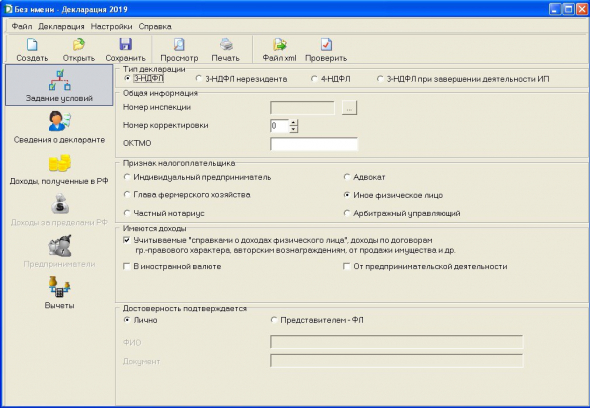

Заполняем вкладку «Задание условий». По умолчанию выбрана нужная нам форма 3-НДФЛ.

Из выпадающего списка выбираем номер своего УФНС по месту прописки.

Номер корректировки остается ноль, так как мы подаем эту декларацию первый раз за отчетный год.

Свой номер ОКТМО (территориальный классификатор) можно найти на сайте налоговой или просто в интернете.

Признак налогоплательщика — иное физическое лицо.

Раздел «Имеются доходы». Необходимо поставить галочку в строке «В иностранной валюте», при этом у вас активируется вкладка. Если вы хотите получить вычет по ИИС или иной вычет, галочку в строке «Учитываемые «справками …………..» необходимо оставить. Если вы хотите отчитаться только за дивиденды, то галочку необходимо убрать.

Далее переходим во вкладку «Сведения о декларанте». Вводим личные данные.

Если хотите получить вычет, берете у работодателя справку 2-НДФЛ и вводите данные во вкладке «Доходы, полученные в РФ».

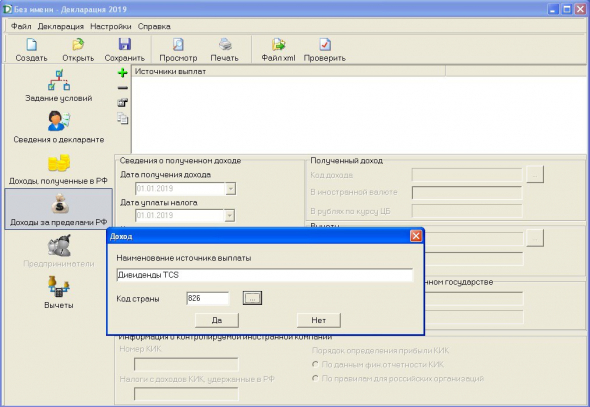

Теперь переходим непосредственно к вводу информации о полученных дивидендах из справки брокера. Переходим во вкладку «Доходы за пределами РФ». Нажимаем кнопку «+» для добавления информации в поле «Источник выплат».

Вводим название компании и выбираем страну регистрации эмитента. Например, TCS. Хоть это и российская компания, но торговля ее акциями проходит на Лондонской бирже, поэтому выбираем Великобританию, код — 826.

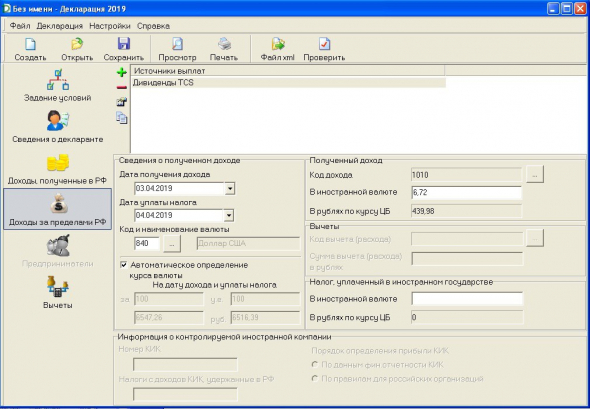

Вносим из справки данные об этой выплате. Дата выплаты (именно выплаты, а не отсечки) и дата уплаты налога совпадают, код валюты — 840 (доллар США), выбираем код дохода (для дивидендов — 1010), вводим сумму выплаты и налог, удержанный в иностранном государстве. В данном случае, при выплате дивидендов TCS, налог не удерживался. Оставляем пустое поле.

Ну вот и всё по дивидендам. Нажимаем «+» для добавления информации и вводим следующую выплату. И так по всей справке.

Если у вас иностранный брокер, который не берет налог при продаже акций, то вам необходимо внести в декларацию сведения о доходе, полученном при продаже акций. Для этого вам необходимо запросить отчет брокера за 2019-й, а также отчет за год, в котором была покупка акции (если не в 2019 году). Нажимаем «+» и добавляем сведения. Но в отличие от сведений о дивидендах код дохода будет 1530, и в поле «Вычеты» ставим код 201 и указываем сумму вычета (сумму покупки акций) в рублях. Курс доллара на дату покупки можно узнать на сайте ЦБ РФ.

Заплатил налоги — спи спокойно.

Автор: Антон Жуков, частный инвестор с пятилетним стажем, владелец телеграм-канала Финансовый грамотей

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций

Автор статьи

Читайте также: