Как разместить депозит в сбербанк бизнес онлайн

Обновлено: 28.04.2024

Переход на безналичные платежи значительно упростил жизнь клиентам Сбербанка. С помощью Онлайн Банка можно управлять счетом, переводить деньги и открывать вклады. Сбербанк предлагает линейку вкладов, которые можно открыть дистанционно, не выходя из дома. Для открытия вклада достаточно всего 1000 рублей или 100 евро.

- Подробнее про онлайн вклады в Сбербанке

- Виды вкладов в Сбербанке

- Сохраняй Онлайн

- Пополняй Онлайн

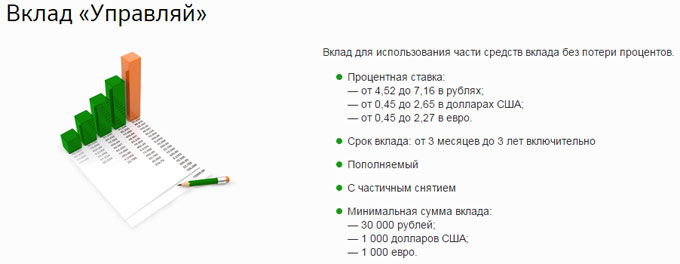

- Управляй Онлайн

- Другие вклады

- Как открыть вклад в Сбербанк Онлайн

- Лимиты и ограничения

- Преимущества и недостатки вкладов в Сбербанке

- Как закрыть вклад в Сбербанке Онлайн?

- Досрочное закрытие вклада

Виды вкладов в Сбербанке

Вклады Сбербанка отличаются стабильностью. На текущий момент можно открыть вклады «Сохраняй», «Пополняй» и «Управляй». Недавно линейка пополнилась еще несколькими продуктами: «Подари жизнь» и «Сберегательный счет».

Сохраняй Онлайн

Этот вклад нельзя пополнить. Денежные средства можно разместить на срок до 3 лет. Процентная ставка варьируется в зависимости от суммы и длительности вклада и составляет от 4,05% до 5,63 % в год. Минимальная сумма вклада от 1000 рублей. Доступен как в рублях, так и в валюте (евро, доллары США).

Условия вклада – ежемесячное начисление процентов. Проценты можно снять или добавить к сумме вклада. При досрочном снятии средств перерасчет ставки происходит из расчета 0,01% годовых. На сайте Сбербанка доступен калькулятор расчетов по вкладу. Выбираем валюту вклада, устанавливаем срок, при выборе дат система автоматически проставит количество дней. Далее заполняется сумма вклада, выбирается капитализация процентов, возможно ли досрочное закрытие вклада, нажимаем «Рассчитать».

Пополняй Онлайн

Управляй Онлайн

Гибкие условия по вкладу позволяют снимать часть средств без потери процентов. Годовая ставка для рублевого вклада составляет от 3,25% до 4,82 %. Деньги можно вложить на срок до 3 лет. Сумма разового пополнения от 1000 рублей или 100 евро или долларов США наличными, через безналичный расчет можно добавить любую сумму. Снять часть депозита можно до неснижаемого остатка.

Другие вклады

Сбербанк предлагает благотворительный вклад «Подари жизнь». Условия вклада: срок 1 год, под 5% годовых. Минимальная сумма 10000 рублей. Каждые 3 месяца происходит перечисление 0,3 % годовых от вклада в фонд «Подари жизнь» помощи детям с тяжелыми заболеваниями.

Вклад со свободным распоряжением денежными средствами – «Сберегательный счет». Операции по депозиту можно проводить без ограничений. Вклад оформляется бессрочно, не имеет минимального взноса и лимитов по снятию средств. Процентная ставка от 1,5% до 2,5 % годовых.

Как открыть вклад в Сбербанк Онлайн

Открыть вклад несложно, для этого необходимо выполнить несколько действий:

- Далее откроется страница с условиями и видами вкладов.

- Выбираем подходящий вариант и заполняем форму. Выбираем валюту, счет списания, сумму вклада, выплату процентов – перечисление на карту или капитализация на счете, срок депозита. Нажимаем «Открыть».

- Проверяем данные и подтверждаем согласие с условиями.

- Подаем заявку.

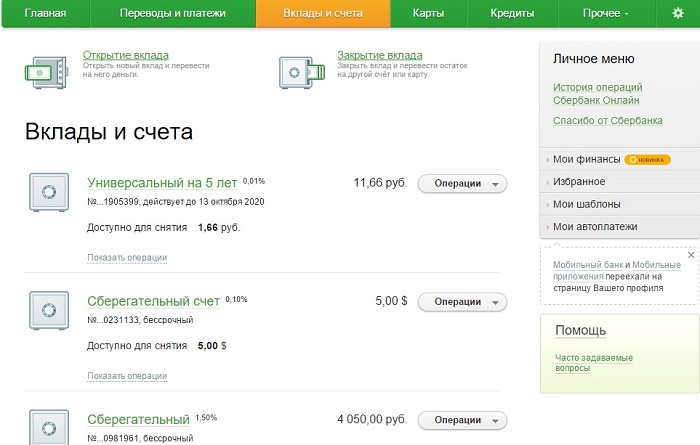

- Подтверждение открытия счета можно увидеть по ссылке «Вклады и счета».

Лимиты и ограничения

По разным видам вкладов существуют ограничения по размерам снятия и пополнения средств. Так со вклада «Управляй Онлайн» нельзя снять больше неснижаемого остатка, который был установлен при оформлении продукта. Минимальная сумма по вкладам Сохраняй, Пополняй – 1000 рублей или 100 евро (долларов). По вкладу Управляй – 30000 рублей. Минимальный срок депозита – от 3 месяцев, по вкладу «Подари жизнь» - год.

При закрытии вкладов Онлайн действуют определенные правила – закрытие производится в рабочие часы банка, денежные средства нельзя перевести на кредитный счет.

Преимущества и недостатки вкладов в Сбербанке

Достоинство вкладов в Сбербанке – стабильность. При сравнительно небольшом годовом проценте, вкладчик гарантированно получит сумму депозита в полном объеме. Допускается капитализация процентов по некоторым видам продукта. Еще одним преимуществом является экономия времени. Чтобы открыть или закрыть вклад, проверить начисленный процент, не нужно ехать в офис, достаточно открыть Личный кабинет Сбербанка и заполнить заявку. Пополнения счета, снятие процентов с депозита производятся без комиссии.

Недостатком является невысокий годовой процент. Также из минусов выделим возможность хищения денежных средств со счета при вирусной атаке или случайного доступа к входу в личный кабинет Сбербанка третьих лиц.

Как закрыть вклад в Сбербанке Онлайн?

Открываем «Вклады и счета», выбираем пункт «Закрытие вклада». Для подачи заявки необходимо ее заполнить:

- выбираем вклад для закрытия;

- отмечаем, как распорядиться остатком средств по вкладу, выбираем карту или счет для перевода;

- дата закрытия депозита ставится автоматически, как правило, это текущее число;

- далее нажимаем «Закрыть»;

- проверяем заполнение и подтверждаем заявку. Подтверждение приходит по смс на контактный телефон, вводим код в специальное поле и кликаем «Подтвердить».

После проведения документа банком, на форме заявки появится печать «Исполнено». Документально подтвердить операцию можно распечатав чек. Для этого нажимаем «Печать чека» и распечатываем открывшуюся форму.

Досрочное закрытие вклада

Закрыть вклад досрочно допускается, но происходит перерасчет процентов по минимальной ставке 0,01%. Фактически клиент забирает свои деньги, ничего на них не заработав. Если вкладу более 6 месяцев, то перерасчет составит 2/3 от суммы годовых. Капитализация процентов не производится.

Депозиты в банках оформляются не только физическими, но и юридическими лицами, это позволяет безопасно хранить свои деньги и зарабатывать на них, не рискуя капиталом. Открыть депозит, проводя это в системе Сбербанк Бизнес Онлайн, может любое юридическое лицо, для этого нужно только быть клиентом этого банка и располагать достаточной суммой для вложений. Процедура формирования депозита довольно легкая, но нужно рассмотреть ее нюансы, чтобы оформить размещение средств правильно.

Преимущества депозитных программ Сбербанка для юридических лиц

Депозитные программы, представленные в списке продуктов банка для юридических лиц, отличаются от предложений для обычных граждан в деталях. Ведь отличается даже суть вклада. Ведь, в отличие от физических лиц, которые стремятся заработать на деньгах, юридические лица вкладывают их, чтобы иметь запас для текущих операций и обеспечить наличие финансовой подушки безопасности. Если говорить о продуктах Сбербанка, то среди них для бизнеса выделяются такие плюсы:

- действующие клиенты могут оформлять вклад в режиме онлайн;

- сделать депозит имеют возможность даже нерезиденты, которые хотят вложить деньги в Сбербанк;

- при дистанционном оформлении ставка будет больше, по сравнению с классическим вариантом открытия;

- сроки размещения денег сильно варьируются, начиная от недели и достигая нескольких лет;

- некоторые программы депозитов позволяют формировать их в онлайн-режиме, а также пополнять.

В арсенале Сбербанка несколько типов депозита, и в классической версии вклада предлагается 8 программ. Они отличаются сроками, процентными ставками и возможностью пополнения и досрочного прекращения договора. Но есть и иные варианты получения прибыли, которые могут быть использованы клиентами.

Разновидности вкладов

Всего в Сбербанке три типа программ, позволяющих получать доход, если средства будут находиться в банке. Прежде всего, это классический депозит, который заключается в том, что клиент кладет деньги на открытый отдельный счет, а банк получает право распоряжаться ими по своему усмотрению. Но за пользование средствами учреждение платит своему клиенту процент от суммы, делая это регулярно. Среди таких программ есть стандартные варианты, предусматривающие отсутствие досрочного отзыва и пополнения.

Иные типы предполагают, что клиент может досрочно прекратить договор или пополнять собственный счет, в некоторых предложениях есть обе функции. Кроме того, отдельная программа позволяет рассмотреть заявку на депозит на индивидуальных условиях, то есть предполагается, что процент будет зависеть от суммы и длительности вклада, как и возможность частичного использования денег со сберегательного счета.

Также Сбербанк предлагает юр. лицам воспользоваться неснижаемым остатком, эта программа позволяет получать доход с сумм, которые остаются на счетах клиентов. Если они выше определенного порога, то процент начисляется на все средства. Но если баланс опускается ниже оговоренной величины, то доход не будет предоставляться, а в следующем периоде, если на счетах снова есть средства в достаточном объеме, то процент будет применяться.

Наконец, Сбербанк предлагает клиентам размещать деньги в ценных бумагах. Это делается по двум программам, из которых одна, связанная с депозитными сертификатами, приостановлена. Остались только векселя – это ценные бумаги, которые выдаются клиенту, передающему деньги в банк, то есть представляют собой долговые расписки. Средствами заемщик в виде банка пользуется на протяжении оговоренного и установленного периода, и при наступлении даты возврата держатель векселя имеет право требовать возврата денег.

Векселя могут предполагать выплату процента в зависимости от номинала, либо же просто являются инструментами сохранения средств юридического лица. Обычно выбирается первый вариант, поскольку это привлекает клиентов и позволяет банку добиться крупных денежных влияний сравнительно небольшими усилиями. Все эти типы вкладов в Сбербанке отличаются в деталях, а сроки и условия в них примерно одинаковы.

Если клиент доверяет ценным бумагам и готов работать с банком на протяжении долгого срока, он может приобрести векселя у Сбербанка. Когда компании нужно обезопасить средства и заставить их работать, при этом принося стабильный доход, есть вариант в виде классического депозита на оговоренный срок, но нужно учесть, что чаще всего их нельзя досрочно закрывать или брать частично. Для лиц, которым важна мобильность финансов, подойдет неснижаемый остаток, ведь он приносит деньги, когда у клиента необходимый баланс, но в любой момент средства могут быть сняты и использованы.

Условия и размер процентных ставок

Среди депозитов юридический клиент может выбрать из восьми программ. Первым в списке располагается продукт «Победитель», который предлагает вносить сумму не менее 10 миллионов рублей, а максимальной является 100 миллионов. Размещение возможно на срок от месяца до года, но заранее прекращать договор, пополнять его или частично использовать не разрешено. Процентная ставка по этому продукту устанавливается только в индивидуальном порядке, но зависит она напрямую от суммы и длительности вклада, хотя в большинстве случаев варьируется на уровне 6-7%.

Для владельцев мелкого бизнеса подойдет продукт «Классический», предполагающий отсутствие минимального порога вложений, то есть фактически разместить на счете можно даже рубль. Максимум ограничивается 100 миллионами рублей, а срок варьируется от недели до 1096 дней, при этом процентная ставка ниже, около 5,2% годовых, хотя прочие условия по управлению договором такие же, как и в предыдущем продукте. У этой программы есть подвид «Онлайн», который позволяет разместить депозит через систему Сбербанк Бизнес Онлайн, и поэтому ставка устанавливается как для «Классического», но умножается на 1,07, что увеличивает сумму выгоды.

Особенность депозита «Пополняемый» состоит в том, что сумму на счете можно увеличивать путем регулярных денежных вливаний. Максимально можно разместить на депозите до 100 000 000 рублей на срок до года, но за наличие возможностей пополнения устанавливается маленькая ставка, на уровне 4,9%. Есть еще нюанс, который заключается в том, что вносить дополнительные средства можно только на протяжении первого срока размещения, а минимально понадобится 10% от изначально внесенной суммы. И у этой программы есть онлайн-версия, которая отличается ставками выше, чем в классической версии.

Важно! Сбербанк также сформировал предложение отзываемого депозита в программе «Отзываемый», которая предусматривает возможность отказаться от договора. Сделать это нужно не раньше недели после размещения вклада, а банк следует оповещать о желании забрать деньги за три рабочих дня до того дня, когда они потребуются. За такую возможность Сбербанк значительно снижает ставку, и она не будет в среднем выше 4%, но в версии «Отзываемый Онлайн», вознаграждение можно увеличить, пусть и несущественно.

Как и в любом другом банке, Сбербанк предлагает индивидуальные программы тем клиентам, которые готовы разместить более 100 миллионов рублей на срок от недели до 1096 дней, а также более 10 000 000 рублей на кратковременный депозит до 6 дней длительностью. Это можно сделать и в иностранной валюте, но если условия по иным программам известны хотя бы примерно, то индивидуальные предложения исключительны и предлагаются конкретным клиентам.

Инструкция по открытию вклада через Сбербанк Бизнес Онлайн

Открыть депозит в Сбербанк Бизнес Онлайн очень удобно, поскольку с одного счета клиент может перевести средства на депозит и тем самым избежать посещения отделения, при этом подробная инструкция есть на сайте банка. Для оформления заявки нужно перейти на главную страницу, а далее зайти в раздел счетов и выписок, там будет доступна кнопка создания заявки. Клиенту следует выбрать кнопку «Размещение средств», и она приведет юр. лицо к подбору вариантов вклада.

Калькулятор Сбербанка позволяет просчитать, какую сумму, в какой валюте и на какой срок следует разместить деньги, при этом выбирая параметры, можно видеть обновляющийся список подходящих программ. Если предложение устраивает, можно приступить к его оформлению нажатием соответствующей кнопки. В открывшейся форме заполняются поля:

- суммы размещения;

- срока депозита;

- тип вклада;

- особые условия;

- способ, которым будут внесены деньги;

- дата списания средств;

- счет, с которого можно брать деньги;

- реквизиты, на которые следует отправлять проценты.

При предварительном расчете можно отслеживать процентную ставку и заранее продумывать возможный уровень дохода. Если лицо устраивают условия, можно нажимать кнопку оформления, после чего остается только ввести код, пришедший на контактный телефон, и перечислить средства на счет. Возможность онлайн-оформления присутствует только в онлайн-версиях депозитов, обычные предложения нужно будет открывать лично в отделениях банков.

Как закрыть вклад юридическому лицу

В Сбербанке разрешено закрывать вклад в интернет-сервисе только для владельцев счета по программе «Отзываемый онлайн». Чтобы сделать это, нужно перейти на страницу депозита и нажать на кнопку отзыва в нижней части страницы. В ответ на действие будет показана форма подтверждения, поскольку эту операцию нужно подтверждать вводом СМС-пароля или токен-ключа. Заявление отправится на обработку, а отслеживать его статус можно будет в разделе «Моя организация». Как только заявка обработается, клиенту придет уведомление, и депозит вернется на счет. Для остальных программ нужно будет только лично обращаться в ближайшее отделение и забирать средства.

Вклады позволяют клиентам банков заработать на собственных деньгах, отдав их в распоряжение финансового учреждения. Человек имеет возможность открыть вклад даже в интернет-системе банка, но нужно рассмотреть вопрос, можно ли продлить существующий вклад в Сбербанке Онлайн. В большинстве случаев задействуется автоматическое продление действующего договора, но в ситуации, когда есть сбой, необходимо знать, как действовать клиенту.

Преимущества и разнообразие депозитных программ Сбербанка

Плюсы программ Сбербанка в том, что предложений по депозитам достаточно много, и все они могут быть подобраны индивидуально для клиентов, согласно их требованиям. Естественно, что преимущества зависят от самого банка, и в Сбербанке они таковы:

- многие программы имеют небольшую сумму минимальных вложений, что позволяет положить средства для накоплений и заработка на процентах даже людям с ограниченным бюджетом;

- банк предлагает своим клиентам вклады как с возможностью пополнения и/или частичного снятия, так и без них;

- по большинству продуктов устанавливается конкурентоспособный процент, который позволяет получать ощутимый доход, особенно при вложениях крупных сумм.

Сами вклады можно разделить на два вида: те, которые приносят доход, но имеют ограничения в пользовании, и накопительные, то есть предназначенные в своем большинстве для сбора конкретной суммы, но на высокие проценты рассчитывать не приходится. К примеру, программа вклада «Рекордный» предполагает, что внести на счет можно минимум 50 000 рублей, а ставка начинается от 6,5% годовых. Но при выборе срока 1,5 года можно добиться ставки на уровне 7,15%.

В предыдущем депозите снятия и пополнения не предусмотрено, не позволяет это делать и вклад «Сохраняй», который имеет процент ниже предшественника. По этому продукту ставка может достигать 5,15%, а вклад «Пополняй» позволяет увеличивать суммы на счете на протяжении первой половины срока действия депозита. Учитывая эту возможность, предлагается ставка до 4,7%, в обоих продуктах сумма депозита начинается от тысячи рублей.

Финансовую мобильность предлагает Сбербанк в своем вкладе «Управляй», который позволяет и класть дополнительные деньги на счет, и частично использовать их. Сумма депозита стартует от 30 000 рублей, а ставка может достигать 4,4%. При этом снятие позволяет не терять уже начисленные проценты, что пригодится людям, чьи деньги постоянно находятся в движении. Если речь идет о детях-сиротах или ветеранах войны, то их социальные выплаты могут сразу перечисляться на вклад «Социальный», ставка по которому составляет 4,25%.

Этот продукт позволяет вкладывать суммы от одного рубля, а клиент не останется без денег, поскольку предусмотрена возможность частичного снятия имеющихся на счете средств. Социальную направленность имеет и вклад «Подари жизнь», который предлагает вкладчику 5,05% и рассчитан на год действия. С него нельзя использовать деньги или дополнительно пополнять счет, а минимальной суммой вложения установлен показатель в 10 000 рублей. Отличительной особенностью программы является то, что раз в три месяца банк перечисляет в одноименный фонд 0,3% от суммы сделанного вклада.

Пенсионеры могут воспользоваться особыми условиями в случае вкладов «Пополняй» и «Сохраняй», для них по этим программам доступен вклад с минимальной суммой в 1 000 рублей. Годовая ставка формируется на уровне 5,15%, а разместить средства возможно на период до 3-х лет. А специально для тех, кто вышел на пенсию, предусмотрен вклад, на который кладутся деньги, поступающие с государственных пособий и иных выплат. «Пенсионный плюс» позволяет частично использовать средства со счета и постоянно пополнять его. При этом начинается сумма участия с одного рубля, и за мобильность процент падает не так сильно, оставаясь в фиксированной величине 3,5%.

Тем, кто готов вложить на депозит крупные суммы денег, есть возможность воспользоваться специальными предложениями. Для владельцев пакета услуг «Сбербанк Первый» доступна ставка до 6,35%, но сумма должна быть больше, чем 5 миллионов рублей. А вот «Сбербанк Премьер» дает возможность индивидуализировать условия для людей, размещающих 1 миллион рублей и более. Сберегательные счета не имеют таких процентных показателей, поскольку предполагают ставку до 1,8%, а «Универсальный» и «До востребования» вовсе предлагают начисление 0,01% годовых для клиентов.

Вклады, которые можно открыть дистанционно

Традиционно открыть депозитный счет в Сбербанке, используя интернет, можно только в рамках самых популярных программ. В перечень продуктов, которые допускают открытие вклада дистанционно и через мобильное приложение, входят:

- «Сохраняй»;

- «Пополняй»;

- «Управляй»;

- вклады для пенсионеров по двум первым программам;

- сберегательный счет.

Чтобы открыть вклад в онлайн-системе, нужно авторизоваться в ней, а затем перейти в соответствующий раздел, где представлены депозиты. Далее нажимается кнопка открытия счета и заполняется форма, где прописана сумма вклада, срок его размещения и счет, который применяется для списания. Далее только подтверждается заявка и вводится код, пришедший на номер телефона, после его введения вклад можно считать открытым.

Если клиенту недостаточно информации, размещенной на сайте, он может связаться с банком по «горячей линии», используя короткий номер 900, и консультант сообщит всю интересующую информацию.

Что такое автоматическая пролонгация

Автоматическая пролонгация является полезной функцией, на которую клиент соглашается еще в момент заключения договора, и по истечении срока действия вклада, если человек не сообщает о желании забрать средства, они перезакладываются. Минусом является то, что выбирается не изначально используемая ставка, а процент, действующий на момент продления, то есть он может как вырасти, так и уменьшиться, тем самым благосостояние клиента может сильно измениться.

Но в целом автоматически пролонгировать банк может без участия клиента, и ему не нужно связываться с ним. На счет при этом переходят деньги с начисленными за прошлый период процентами, но не стоит полагать, что договор просто продлевается. Банк буквально получает разрешение на оформление нового продукта, и когда приходит срок, и возражений со стороны клиента нет, то создается новый договор. Длительность вклада будет той же, что и ранее, а если продукт больше не предлагается Сбербанком, то учреждение может либо предложить клиенту иной вариант, либо разместит деньги на сберегательном счете.

Важно! Но если клиент изначально подписывал договор без автоматического продления, либо эта функция по стечению обстоятельств не сработала, ему нужно знать, как продлить вклад, используя систему Сбербанк Онлайн. И если внезапно деньги, лежавшие на депозите, были перечислены на карточку клиента, это означает, что продление не сработало. И тогда нужно знать, как можно продлять продукт.

Инструкция по продлению вклада через Сбербанк Онлайн

Если клиенту нужно продлевать действующий депозит, то это можно делать в отношении тех продуктов, которые изначально делаются дистанционными. Их перечень подан выше, но вместе с тем следует учесть, что они подключаются с автопролонгацией, и не появляется необходимости самостоятельно это выполнять. Если же продукт изначально предоставлялся без продления, то остается только переоформлять его, изучив обновленные условия. В привычном понимании, продлить вклад в Сбербанке Онлайн нельзя из-за отсутствия такой функции.

В этой ситуации следует воспользоваться тем же порядком действий, который требуется и при открытии депозитного счета с ноля. То есть, необходимо войти в свой личный кабинет, перейти в раздел вкладов и открыть там функцию оформления счета, после чего указать сумму и срок размещения денег. Когда счет был продлен в автоматическом режиме, клиент может в этом же разделе увидеть, на каких условиях это произошло, и на какой доход он вправе рассчитывать теперь.

Если же функция продления была выбрана для автоматического использования, но не сработала, необходимо обратиться в банковский офис для уточнения деталей. Обязательно стоит изучить договор, поскольку некоторые банки предлагают своим клиентам повышение ставок во время автопролонгации, но Сбербанк в большинстве случаев не ведет такой политики и устанавливает годовой процент, который действует на момент переоформления вклада.

Ручное переоформление вклада позволяет клиенту самостоятельно выбрать программу, в которой он сформирует счет и определиться с суммой и сроком вклада. Следует внимательно читать договор, который заключается с банком, поскольку именно там описываются нюансы продления, изменения ставок и возможности использовать деньги на протяжении срока действия вклада либо досрочного снятия.

Можно ли отменить автоматическую пролонгацию дистанционно

Учитывая, что клиент подписывает договор с банком даже в электронной форме, при этом аналогом подписи является введение кода, пришедшего на телефон, отменить автопролонгацию достаточно сложно. Но есть вариант закрыть вклад в день его завершения, пока он не был продлен в автоматическом режиме на тот же период. Если сделать это раньше, то можно столкнуться с тем, что банк посчитает это досрочным действием и пересчитает проценты по минимальной ставке, если же обратиться за отменой позже – новый договор начнет действовать.

Если вклад открывался в онлайн-режиме, то в день, когда он гипотетически должен закончиться, нужно зайти на страницу депозита и нажать кнопку закрытия. Таким образом, деньги вернутся на счет, а договор будет считаться закрытым. При возникновении проблем, связанных с некорректным начислением процентов или отсутствием кнопки закрытия вклада, нужно срочно обратиться в отделение или на «горячую линию» компании.

Обычно невозможность дистанционно закрыть депозит наблюдается с теми продуктами, которые не могли быть оформлены таким образом, тогда необходимо будет посетить ближайший офис со своими документами и сообщить о желании забрать средства.

Депозитные счета в Сбербанке могут быть открыты дистанционно, хотя некоторые программы подразумевают только личное оформление в банке. Продлить вклад в Сбербанке через личный кабинет нельзя, ведь это происходит автоматически, а ставка устанавливается в виде действующей на момент перезаключения соглашения. В любом случае, при желании прекратить вклад, нужно сообщить об этом банк, но не позже и не раньше дня, когда официально заканчивается договор.

Имея в распоряжении крупные суммы денежных средств, можно воспользоваться депозитом от ПАО Сбербанк «На иных условиях». Программа разработана с целью приумножения прибыли вкладчикам, чей капитал превышает порог в 100 млн. рублей или 10 млн. в альтернативной валюте (доллары, евро). Это дает возможность грамотно распорядиться средствами, проводить с ними манипуляции, недоступные вкладчикам с меньшими суммами и получать выгодные проценты.

Депозит или вклад: сходство и различие

Стремление разместить средства с целью получения максимально высокой прибыли часто приводит бизнесменов к выбору между вкладом и депозитом.

Гражданам, мало знакомым с тонкостями финансовых терминов, нужно уяснить – в чем заключается суть понятий «вклад» и «депозит».

Принципиальной разницы между двумя понятиями не существует. Единственная разница заключается в предмете договора: если вклад принимается только в денежном выражении, то на депозитный счет банк может принять кроме финансового обеспечения ценные бумаги или металл. Допускается оформление на депозит объектов недвижимости. Следовательно, под депозитом понимается также вклад, но в более широком понятии.

Преимущества депозита

Срок вклада по соглашению можно определить от 1 до 6 дней или от 7 до 1096 суток. Процентная ставка, начисляемая по вложенным средствам, будет зависеть от количества заявленных в договоре дней.

Основное преимущество депозита – возможность частичного отзыва денежных средств. В этом случае процент будет продолжать начисляться на остаток суммы, но уже по меньшей ставке. Это удобно для бизнесменов, чей оборот средств может потребовать быстрого вложения. Допускается также внесение в текст договора пункта о частичном отзыве депозитного вклада и его пополнении.

Вложить деньги можно и в валюте, отличной от долларов и евро. Процент определяется для каждого вкладчика индивидуально. Чтобы рассчитать примерную прибыль от вклада, необходимо обратиться в отделение банка.

Документы

Требуемые документы делятся на 3 категории:

- Для резидентов;

- Для нерезидентов;

- Для индивидуальных предпринимателей.

Краткая справка. Резидентом называется физическое или юридическое лицо,

имеющее государственную регистрацию в соответствии с национальным законодательством.

Резидентам достаточно предоставить Свидетельство о регистрации, ИНН, документ, подтверждающий полномочия представителя, заполненную форму, представленную банком по ФЗ-115, решение об одобрении сделки.

Нерезидентам требуется приложить дополнительно лицензию, документы, заверенные нотариально. Полный перечень можно найти на официальном сайте Сбербанка или в любом отделении банка.

Предпринимателям потребуется иметь с собой паспорт, ИНН, лицензию, заполненную форму по ФЗ-115 и Свидетельство на право осуществления предпринимательской деятельности. Для нотариусов и адвокатов перечень немного отличается. Нотариусу потребуется лицензия на нотариальную деятельность, адвокату – документ из палаты адвокатов.

На сайте так же расположены образцы договоров, на заключение депозита на иных условиях. Ознакомиться с ним может любой желающий посредством Интернета.

ПАО «Сбербанк» - самый крупный банк на территории России. От многих конкурентов он выгодно отличается своей универсальностью, с одинаковым успехом обслуживая как физических, так и юридических лиц. Особой популярностью пользуется услуга депозитных накоплений, как самый надежный способ не только сохранить деньги, но и преумножить их. Для компаний действуют уникальные и выгодные предложения по денежным вкладам. Рассмотрим их детальнее.

- Популярные депозиты для юридических лиц в Сбербанке

- Классический

- Классический онлайн

- Пополняемый

- Пополняемый онлайн

- Отзываемый

- Отзываемый онлайн

Популярные депозиты для юридических лиц в Сбербанке

ПАО «Сбербанк» предлагает юридическим лицами три варианта депозитных продуктов, каждый из которых дополнительно разделяется на два вида по варианту оформления. В зависимости от возникших у предприятия потребностей выгодным может быть любой из них. Выбирая вклад, необходимо ориентироваться не только на процентные ставки, но и на другие условия. Например: срок размещения, возможность забрать деньги раньше времени или пополнить счет, и так далее.

Классический

Этот депозитный продукт обеспечивает максимальную прибыль. Подходит всем компаниями, которые готовы положить деньги и не снимать их до окончания срока действия. Договор не предполагает возможности пополнять вклад, что тоже нужно учитывать.

- Депозит можно размещать в долларах США, евро и, конечно, в рублях.

- Ограничения по минимальной сумме отсутствуют (от 1 рубля), а верхний предел ограничен 10 миллионами $ или €. В рублях максимум вклада не должен превышать 100 миллионов.

- Срок действия вклада может быть от 7 дней и до 3-х лет, в зависимости от достигнутых договоренностей.

Классический онлайн

Второй вариант того же депозита, с абсолютно аналогичными условиями, но более высокой процентной ставкой. Сравнительно с обычным вкладом «Классический», в «Классическом Онлайн» процент дохода умножается на 1,07. Благодаря этому данный депозитный продукт считается самым выгодным у Сбербанка. Но он доступен не каждому. Только компании, которые уже обслуживаются в этой финансовой организации на удаленной основе, могут открывать такие счета. Всем остальным необходимо посещать отделение, выбирая обычный «Классический».

Пополняемый

Этот тип вклада, как следует из названия, предлагает клиентам возможность пополнения счета. На дополнительно внесенные суммы начисляется тот же процент, что и на основное тело депозита, размещенное в момент открытия счета.

- Сбербанк позволяет оформлять такие вклады в рублях, евро и долларах США.

- На рубли действует ограничение по максимальной сумме: до 100 миллионов. Вклады в остальных валютах не могут быть больше 10 миллионов.

- Депозит «Пополняемый» открывается минимум на 1 месяц и максимум на 1 год.

Пополняемый онлайн

Как и в случае с «Классическим Онлайн», данный вариант вклада отличается от его «оригинала» только повышенной на 1,07 процентной ставкой. Остальные условия аналогичны. Он доступен только клиентам, работающим с банком дистанционно. Если они решат оформить депозитный договор в отделении, то предлагаться будет обычный «Пополняемый» вклад, а не его онлайн-версия.

Отзываемый

Этот вариант депозитного продукта допускает возможность досрочного расторжения договора и перевода всех средств на расчетный счет. Оптимальный вариант для хранения средств на тот случай, когда сумма может понадобиться в любой момент.

- Валюта: рубли, евро, доллары США.

- Ограничения по сумме: не более 100 миллионов рублей и не более 10 миллионов долларов или евро.

- Срок действия: 1-12 месяцев.

Отзываемый онлайн

Более выгодный вариант, доступный только клиентам, которые работают с банком дистанционно. При личном посещении отделения представителем юридического лица открыть такой вклад невозможно. Бонус: увеличение процентной ставки на 1,07. Например, при стандартном проценте 5%, онлайн версия даст прибыли 5*1,07=5,35% годовых.

Условия депозитов для юридических лиц от Сбербанка

В отличие от депозитов физических лиц, при работе с компаниями все банки, в том числе и Сбербанк, предпочитают использовать индивидуальный подход, подбирая наиболее подходящие условия. Это может касаться как процентной ставки, так и срока действия, условий размещения и многих других особенностей. То есть ничто не фиксируется жестко и может быть изменено по согласованию с банком.

Но есть и общие для всех условия, которые практически никогда не меняются. Проценты по вкладам начинают начисляться со следующего дня, после поступления средств на счет. Заканчивается начисление ровно в день возврата депозита. Если необходимо рассчитывать сумму за весь год, учитывается срок в 365 или 366 дней, в соответствии с количеством дней в календаре.

Если вклад предполагает возможность досрочного закрытия, все положенные к выплате суммы (не считая «тела» депозита) подлежат пересчету по минимально возможной ставке. Для рублей это 0,1%, для валюты – 0,01%. Выплата производится в последний день действия договора, сразу после начисления. Если этот день выпадает на выходные или праздники, расчеты производятся в следующий ближайший рабочий день. При закрытии договора вся сумма, вместе с начисленными процентами, переводится на расчетный счет. Кроме того, по согласованию сторон вклад может пролонгироваться. Эта операция производится за 1 день до окончания срока действия договора. Например, если вклад заканчивается 20 числа (и тогда же подлежит возврату на счет клиента), пролонгация пройдет 19-го. Как следствие, если в ней отпала необходимость, рекомендуется предупредить банк о своем желании закрыть договор заранее.

Общие условия размещения

Условия размещения новых вкладов несколько отличаются друг от друга в зависимости от выбранного варианта, обычного или его онлайн-версии. Рассмотрим оба случая.

Для обычных депозитов юридических лиц:

- Нужно предоставить заполненное «Заявление о присоединении». Это можно сделать как прямо в отделении, так и заранее в электронном виде. Найти форму документа можно на сайте Сбербанка в разделе депозитных вкладов. Заявление стандартное, но лучше скачивать его непосредственно под тот вариант вклада, который предполагается открывать. Под любым продуктом ниже описания будет пункт «Порядок размещения», где есть ссылка на этот документ.

- После предоставления Заявления банк оформляет депозитный договор в соответствии с обговоренными условиями, действующими тарифами, нормативными документами и так далее.

- Если клиент обслуживается в этом же структурном подразделении Сбербанка, одновременно с подписанием договора можно заполнить заявление на перечисление средств. Банк самостоятельно снимет деньги с расчетного счета и переведет их на депозит.

Для онлайн-версий вкладов сохраняются те же условия, но личное посещение представителем компании отделения не требуется. Все производится дистанционно, включая сюда оформление, подписание и подачу заявления.

Какие нужны документы?

Запустить процедуру открытия депозитного счета, не предоставив предварительно все необходимые документы, невозможно. Исключение делается для тех компаний, которые уже обслуживаются в Сбербанке. Весь необходимый пакет бумаг в данном случае уже есть, и остается только открыть вклад, перечислив деньги. Всем остальным необходимо предоставить следующий набор документов:

- Свидетельство о гос. регистрации компании. Оно предоставляется по форме №Р51003. Если юридическое лицо было создано до 01.07.2002 года, необходимо будет Свидетельство внесении в Единый гос. реестр (форма №Р57001). Потребуются как заверенные копии, так и оригиналы.

- Информация о клиенте по форме банка, соответствующая требованиям ФЗ №115 от 07.08.2001г. В данном случае речь идет о противодействии отмыванию доходов.

- Документы об учете в налоговой (оригинал).

- Все бумаги, подтверждающие полномочия органа компании, ответственного за открытие депозитного счета.

- Решение учредителей, совета директоров или любого другого уполномоченного органа касательно оформления вклада (если требуется).

Если депозит необходимо открывать юридическому лицу-нерезиденту, то от него, помимо всего указанного, дополнительно потребуются:

Процентные ставки привлечения средств

Любой бизнес в первую очередь ориентирован на получение прибыли. Если свободные средства невозможно пустить в оборот или потратить другим образом, увеличивая доходы, они должны приносить деньги хотя бы в виде депозитного вклада. Из-за этого процентной ставке уделяется особое внимание. Как уже было сказано, банк предпочитает индивидуальный подход и регулярно меняет процентные ставки, приводя их к оптимальному как для себя, так и для компаний виду. По состоянию на октябрь 2017 года Сбербанк предлагал такие условия доходности:

- Классический – от 5,08 до 6,21%.

- Пополняемый – от 4,32 до 5,25%.

- Отзываемый – 4,07 до 4,95%.

На размер процентной ставки сильно влияет размер перечисляемой на депозит суммы, срок вклада, предоставляемые клиенту возможности пополнения или досрочного снятия, а также другие условия, согласованные в индивидуальном порядке.

- Вклад «Классический». Максимальную процентную ставку в 6,21% можно получить только при условии размещения суммы не менее 30 миллионов рублей на срок 1 год.

- Вклад «Пополняемый». Максимальная ставка 5,25% возможна при размещении 30 миллионов рублей на 1 год.

- Вклад «Отзываемый». Ставка 4,95% доступна только тем компаниям, которые готовы вложить свои средства в том же объеме и на тот же срок, что и в предыдущих случаях (30 миллионов на 1 год).

Как можно заметить, высокая ставка допускается только при размещении крупной суммы на длительный период. В любых других случаях она будет постепенно уменьшаться до нижнего предела.

- Вклад «Классический». Минимальная ставка 5,08% не подразумевает ограничения по сумме (но не меньше 1 рубля), а срок может составлять всего 1 месяц.

- Вклад «Пополняемый». Ставка 4,32% предлагается на тех же условиях (от 1 рубля и на 1 месяц).

- Вклад «Отзываемый». Ставка 4,07% предполагает отсутствие ограничений по сумме и срок всего в 1 месяц.

Напомним, что максимальная процентная ставка предполагает дистанционное оформление депозитного вклада. В противном случае можно сразу уменьшать ставку на 1,07.

Возможно ли досрочное снятие средств?

Все депозиты можно условно разделить на срочные, которые оформляются на 1-3 месяца или полгода, и долгосрочные – от полугода и больше. При необходимости «передержать» деньги определенный срок, лучше заранее все распланировать, чтобы до конца действия договора вклада их не трогать. Если же по каким-то причинам это невозможно, следует выбирать вклад «Отзываемый». Это единственный депозитный продукт Сбербанка, который допускает возможность разорвать договор раньше срока, забрав деньги. Для этого необходимо предоставить в банк заявление о расторжении хотя бы за 3 дня до даты досрочного возврата средств. Сделать это можно не раньше, чем через 7 дней с момента начала действия договора. Например, договор начал действовать 01.03.2017. Разорвать его можно уже 08.03.2017, но для этого 05.03.2017 необходимо предоставить соответствующее заявление по форме банка.

Автор статьи

Читайте также: