Как устроен банкомат сбербанка

Обновлено: 30.04.2024

Две недели назад я снимал деньги в банкомате. Вставил карту, набрал пин, выбрал сумму. Но тут в торговом центре выключили свет, и я оказался в полной темноте перед выключившимся банкоматом. Через два часа у меня поезд, а единственная карточка в этой железяке. Я не знал, что делать.

Я решил разобраться, как устроен банкомат и как он защищен от непредвиденных обстоятельств. За консультации спасибо Павлу Юдаеву из «Си-норда».

Что такое банкомат

Банкомат — это сейф с компьютером.

Снизу в железном ящике хранятся деньги в кассетах. Еще есть механизм подачи: он забирает деньги из кассет и выдает их. Вы наверняка знаете его характерный приятный треск.

Над сейфом установлен экран и клавиатура. За ними — компьютер и служебное оборудование: устройство для считывания карт, принтер для чеков, системы безопасности.

Банкомат связан с банком защищенным каналом связи.

Как банкомат работает с деньгами

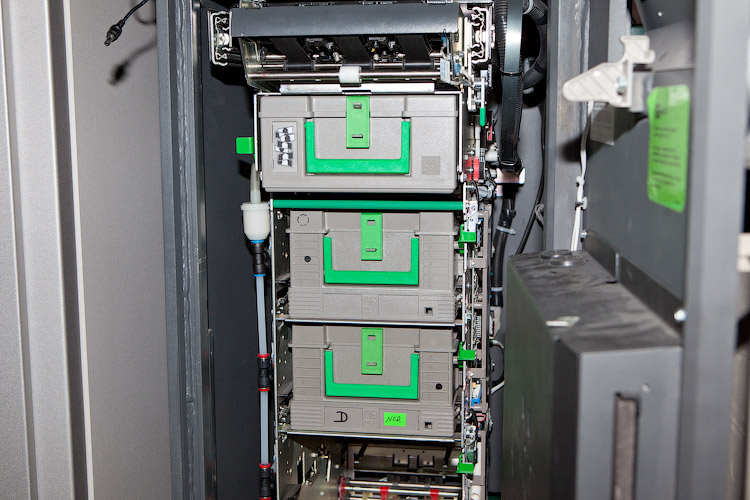

Банкноты хранятся в кассетах, обычно их 4—6. В каждой кассете примерно 2500 банкнот.

Кассеты заряжают в банке проверенными купюрами. Деньги проверяют несколько раз и разные сотрудники. Затем кассеты опечатывают. Банк гарантирует, что в банкомате нет поддельных банкнот.

Каждая кассета настроена под банкноту своего номинала. Вместо 50 Р не получится зарядить 5000 Р : банкомат просто откажется работать с такими купюрами. Не верьте байкам про то, как вместо сторублевок банкомат выдал пятитысячные.

Некоторые банкоматы умеют принимать деньги. Принятые купюры отправляются в отдельную кассету. Банкомат не выдаст их другим клиентам, даже если закончатся деньги в основных кассетах. Кассету с принятыми купюрами увезут в банк и тщательно проверят, прежде чем они попадут в оборот.

Банкомат сохраняет информацию по каждой операции, каждой купюре и каждой карте. Эта информация мгновенно отправляется в банк. Кроме того, в банкомате есть видеокамера, которая записывает лицо клиента. Всё это связывается автоматически и хранится в единой базе данных. Банк легко отследит любую мошенническую операцию.

Например, если человек смог каким-то чудом зачислить себе на счет поддельные деньги, то при проверке кассеты банк об этом узнает. Банк отследит операцию, поднимет фотографии с банкомата и, если захочет, обратится в полицию — ведь у него будут фотографии мошенника и паспортные данные владельца счета.

Банкомат знает, сколько денег осталось в каждой кассете. Если вы хотите снять 50 тысяч, а осталось только 30 — устройство откажет. Дополнительно банкомат пересчитывает все купюры перед выдачей.

В банкомат заряжают больше миллиона рублей, иногда — сразу

2—3 миллиона. Однако в людных местах деньги быстро кончаются, а банкомат стоит пустым.

Если вам требуется регулярно снимать крупные суммы, делайте это

5 и 25 числа каждого месяца. В эти дни банки загружают в кассеты больше денег, рассчитывая на аванс и зарплату населения.

Как банкомат общается с банком

Между банкоматом и банком работает шифрованный канал связи. Банкомат сообщает банку данные карты, банк дает добро на снятие денег (или не дает).

Иногда банк одобряет операцию, но банкомат по какой-то своей причине не выдает деньги. Не пугайтесь, о такой ошибке уже знают в банке. Позвоните по телефону горячей линии (он указана на карте), опишите ситуацию. Скорее всего, вам вернут средства на карту сразу же. Другой вариант — вас попросят написать претензию, тогда деньги вернутся на счет после инкассации и пересчета купюр в кассетах. Обычно это происходит за неделю или быстрее.

Что будет с банкоматом без электричества

Банкомат работает от сети. Пропадает электричество — банкомат отключается.

Старый банкомат без электричества оставляет вашу карту в себе. Когда свет дадут, он выдаст карту обратно. Если за несколько секунд ее не забирают, то банкомат втягивает ее в специальное хранилище и отдает только инкассатору. Новые банкоматы отдают карту обратно даже без электричества.

Ни старый, ни новый банкоматы не выдадут деньги без света, даже если уже отсчитали их. Такая операция отменится.

Банкомат хорошо защищен от посягательств — неважно, есть электричество или нет.

Внутри сейфа и компьютерного отделения установлены датчики. Они сообщают о наклоне, шуме, повышении температуры. Датчики сработают, даже если со злости стукнуть по банкомату кулаком: через пару минут на место прибудет группа быстрого реагирования.

Против серьезных злоумышленников есть активные системы защиты. При попытке вскрытия банкомат может оглушить мощной сиреной или выпустить едкий дым. Если закачать внутрь взрывоопасный газ, банкомат выпустит газ-нейтрализатор, который предотвратит взрыв. В крайнем случае банкомат испортит купюры несмываемой краской.

Как защититься от банкоматных мошенников

Злоумышленникам страшно лезть в банкоматы, и они придумывают другие способы украсть деньги. Например, устанавливают на банкомат накладки и скиммеры. Они пытаются украсть не деньги, а ваши личные данные: номер карты и пин.

Распознать скиммеры сложно, с каждым годом они становятся всё незаметнее и совершеннее. Чтобы не попасться, откажитесь от уличных банкоматов. Снимайте деньги в отделениях банков. Злоумышленники боятся ставить скиммеры в отделениях под камерами.

Памятка по безопасности

Избегайте банкоматов в подозрительных местах: на улицах, в убогих торговых центрах, на рынках. Сомневаетесь в надежности банкомата — не подходите.

Если недалеко от банкомата ошиваются подозрительные личности, не подходите к банкомату. Никто не отменял банальный грабеж.

Следите за окружением в выпуклое зеркало, которое стоит на большинстве банкоматов. В него вы увидите, что к вам кто-то подходит или вас кто-то поджидает.

Прикрывайте рукой цифровую панель, на которой вы вводите пин. На нее может быть направлена камера злоумышленника.

Если вы начали снимать деньги в банкомате, а сзади к вам подошел человек — попросите его отойти. Или нажмите кнопку «Отмена», заберите карту и уходите. Не снимайте деньги, если чувствуете опасность.

Если при работе с банкоматом что-то пошло не так, не отходите от банкомата и сразу звоните в банк. Сотрудник банка проинструктирует вас, что делать.

Если планируете совершить крупную покупку (например внести задаток за машину), предварительно позвоните в магазин и узнайте, принимают ли они карты. Оплатить крупную покупку картой безопаснее, чем снимать крупную сумму и возить ее с собой.

Любой банкомат по сути представляет собой компьютер с подключенной периферией, менеджером оборудования и собственно банковским приложением, управляющим всем этим хозяйством. Все решения по выдаче денег принимает сервер. Банкомат лишь собирает информацию от клиента и передаёт её на сервер.

Железо банкомата

Минимальный набор банкоматного железа включает в себя:

- картридер, для чтения карты клиента

- пин-пад, для ввода пин-кода и прочей информации как, например, суммы платежа/снятия

- функциональные клавиши по бокам (4+4) являются дополнением подключаемым к пин-паду. В некоторых современных банкоматах их заменили на тач-скрин.

- диспенсер для выдачи денег

- различные датчики, подсветка

Кто же управляет всем этим "зоопарком"

Для того чтобы производители не мучились с написанием драйверов, которые потом никому не нужны, а разработчики софта не страдали от разнообразия решений по управлению той или иной железкой, было решено всё это дело унифицировать.

Так появился стандарт CEN/XFS либо просто XFS , что расшифровывается как eXtension For Financial Services.

Стандарт описывает клиент-серверную архитектуру состоящую из менеджера оборудования и сервисных провайдеров (читай драйвера устройств), которыми он управляет. В терминологии стандарта «сервисный провайдер» — это библиотека, предоставляющая определенный набор функций для получения информации об устройстве и управления им. Обычно это динамическая библиотека, содержащая определенный набор стандартных функций(Open, Close, GetInfo, Execute ) каждая из которых имеет ряд специфических для конкретного устройства аргументов.

Все взаимодействие с оборудованием происходит через API XFS менеджера. К примеру, параметр Command функции Execute может иметь значение для диспенсера купюр:

WFS_CMD_CDM_DISPENSE (набор денег из кассет)

WFS_CMD_CDM_PRESENT (выдачи пачки клиенту)

WFS_CMD_IDC_RETAIN_CARD (захват карты),

WFS_CMD_IDC_READ_TRACK (чтение дорожек)

Существует несколько реализаций XFS-менеджеров (в том числе с открытым исходным кодом), написанных на c++ и теоретически библиотеки сервисных провайдеров, написанные под один менеджер, так же должны подходить ко всем остальным, но по факту иногда библиотека, написанная конкретным вендором под конкретный XFS менеджер, работает только с этим менеджером.

Также существует Java XFS со своими библиотеками, не совместимыми с классическими менеджерами.

Банковское приложение

Банковское приложение — это то, что вы видите на экране, когда подходите к устройству. Оно предназначено для сбора данных от пользователя, отправки этих данных на хост (сервер) и выполнения ответа от хоста. Как и в случае с железом ( XFS ) есть отраслевые протоколы ( NDC/DDC ), по которым приложение общается с хостом, загружает конфигурацию и интерпретируют её.

Любой крупный производитель банкоматов (Wincor, NCR, Diebold) имеет свою реализацию как XFS, так и банковского приложения.

Однако на рынке есть альтернативный софт, соответствующий всем стандартам и не привязанный к конкретному вендору.

Я буду описывать банкомат на примере NDC как наиболее распространенного в России протокола, но чуть менее популярный DDC имеет схожий принцип работы.

Как же оно работает

В каждый момент времени банкомат находится в одном из режимов работы:

- Power Up — Загрузка

- Offline — Нет связи с сервером, коннектимся

- Supervisor — работает инкассатор или сервис-инженер

- Out of service — банкомат не работает, потому что неисправен, кончились деньги, или просто кто-то в банке перевел его в этот режим.

- In service — основной режим работы, знакомый всем тем, у кого есть банковские карты.

В режиме In service банкомат находится в одном из состояний ( стейт ), с номером от 001 до 999, и 25 символьной строкой-описанием.

Первый символ этой строки — тип стейта (обозначаются буквами A..Z а так же a..z и некоторыми символами (,'.?)), он определяет совокупность. Остальные 24 символа — это 8 десятичных 3-значных чисел, каждое из которых является определенной настройкой стейта (номер экрана для показа, условия перехода на стейт, список действий). Стейтов одного типа может быть любое количество.

Режим In service

При старте режима обслуживания банкомат автоматически начинает выполнять стейт 000. Обычно это стейт A (Card read state). В этом стейте банкомат отображает экран с приглашением вставить карту и переводит картридер в режим приёма. Также стейт отвечает за чтение карты и ветвление в зависимости от результатов этой операции.

Ниже пример конфигурации типичного стейта A:

000 A001001011008004002001104

000 — номер стейта

A — тип стейта (Card read state)

001 — номер экрана (Screen number)

001 — номер стейта, на который переходить в случае успешного чтения карты

011 — номер стейта, на который переходить в случае ошибок чтения карты

008 — условие чтения 1

004 — условие чтения 2

002 — условие чтения 3

001 — условие возврата карты (сразу после чтения или по завершение операции)

104 — стейт перехода, если если карта неизвестна банку

Пройдемся по параметрам более подробно:

Тип стейта — тут всё понятно: определив тип стейта, приложение знает как интерпретировать дальнешие параметры.

Номер экрана — представляет собой ссылку на строку с текстовым описанием экрана, отображающимся во время работы данного стейта.

Не каждый стейт имеет экран.

Экран может иметь номер от 000 до 999. Экраны, отличающиеся на 100, обычно резервируют под разные языки. Таким образом экран 010 и экран 210 это скорее всего разноязычные версии одного экрана. Об экранах я расскажу чуть позже.

Номер стейта перехода в случае успешного чтения карты — то, какой стейт приложение начнет выполнять в случае, если карта распознана и данные прочитаны успешно.

Помимо стейтов и экранов в банкомате есть ещё один важный конфигурационный параметр — financial institution table. Таблица финансовых институтов содержит данные о том, какие карты принадлежат какому банку, как правильно парсить данные прочитанные с дорожек карты, и что делать в зависимости от этих данных дальше. Например если карта локальная то можно выполнить один сценарий, если карта стороннего банка то нужно запретить ветку сценария с мобильными платежами и проверкой баланса.

Номер стейта перехода в случае проблем с чтением карты — если карту не получилось прочесть ни по одному из предложенных условий — переходим на стейт, указанный в этом параметре. Как правило, это стейт J (Close state) на котором мы отдаём карту, показываем экран с предложением забрать её и активируем таймер по истечению срока которого будет запущен механизм удержания карты. Стейт J также является последним стейтом в случае успешной транзакции.

Условия чтения карты (3 параметра подряд) — это битовые маски, обозначающие номера треков, которые нужно прочесть, и взаимодействие с чипом в случае его наличия.

Например, Read Chip, Read Track 2 and Track 1, Read Track 1. Если хоть одно из условий срабатывает, то остальные условия не выполняются и карта считается прочитанной. Если ни одно из условий не выполняется, карта считается непрочитанной.

Условие возврата карты — банкомат может вернуть карты сразу после прочтения, а может сделать это в конце после завершения всех операций.

Остальные стейты устроены схожим образом:

- Есть стейты для чтения суммы с клавиатуры и помещения в специальный внутренний буфер;

- Есть стейты для чтения пин-кода пин-падом и получение затем пин-блока в специальный буфер;

- Есть стейты для обнуления и предустановки буферов.

Переходя по всем этим стейтам , приложение рано или поздно доходит до стейта взаимодействия с хостом — стейта I (Transaction Request State). На этом стейте формируется запрос из данных, собранных на прошлых стейтах и отправляется на сервер. Запрос представляет собой ID Банкомата (Logical Unit Number), данные с дорожек карты, данные о предыдущих транзакциях, данных с буферов суммы, пин-блока, нажатий функциональных клавиш (FDK буфер). Данные разделяются символом разделителем. Серверное приложение получает запрос и анализирует буфер FDK – именно по содержимому этого буфера хост понимает чего хочет банкомат. После чего, в зависимости от принятого решения, отсылает ответ в котором содержатся:

идентификатор действия которое нужно совершить;

номер экрана который нужно при этом действии показывать;

содержимое чека, если чек нужно напечатать;

стейт на который нужно перейти по завершению действия.

В специальном буфере передается количество купюр, которое нужно выдать из каждой кассеты (если это операция снятия наличных). Именно количество купюр, потому что банкомат не знает номиналы выдаваемых денег для него это просто бумажки в кассетах.

Теперь об экранах

Экран банкомата представляет собой поле 32х16 клеток. Экран может содержать как графическую информацию, так и текстовую, которая позиционируется относительно клеток. Шрифты могут быть двойной высоты.

Описание экрана представляет собой строку с текстом, перемежающуюся управляющимися символами, такими как очистка экрана, позиционирование курсора, размер шрифта. В большинстве современных банков сегодня текст используется только при вводе сумм, а в остальных случаях экран — это просто цельная картинка. Однако встречаются и полностью текстовые экраны.

Пример экрана, отображающего картинку из таблицы картинок (0c1bP20181b5c)

Именно на такие экраны ссылаются параметры стейта.

Достаточного много читал на ГТ и Хабре статей про банковские карты, банкоматы, и вот решил внести свой вклад. Ниже я попробую рассказать о том, как устроен банкомат с точки зрения программного обеспечения.

Что такое банкомат?

Любой банкомат по сути представляет собой компьютер с подключенной периферией, менеджером оборудования и собственно банковским приложением, управляющим всем этим хозяйством. Все решения по выдаче денег принимает сервер. Банкомат лишь собирает информацию от клиента и передаёт её на сервер.

Железо банкомата

- картридер, для чтения карты клиента

- пин-пад, для ввода пин-кода и прочей информации как, например, суммы платежа/снятия

- функциональные клавиши по бокам (4+4) являются дополнением подключаемым к пин-паду. В некоторых современных банкоматах их заменили на тач-скрин.

- диспенсер для выдачи денег

- различные датчики, подсветка

Кто же управляет всем этим зоопарком

Для того чтобы производители не мучились с написанием драйверов, которые потом никому не нужны, а разработчики софта не страдали от разнообразия решений по управлению той или иной железкой, было решено всё это дело унифицировать.

Так появился стандарт CEN/XFS либо просто XFS, что расшифровывается как eXtension For Financial Services.

Стандарт описывает клиент-серверную архитектуру состоящую из менеджера оборудования и сервисных провайдеров (читай драйвера устройств), которыми он управляет. В терминологии стандарта «сервисный провайдер» — это библиотека, предоставляющая определенный набор функций для получения информации об устройстве и управления им. Обычно это динамическая библиотека, содержащая определенный набор стандартных функций(Open, Close, GetInfo, Execute ) каждая из которых имеет ряд специфических для конкретного устройства аргументов.

Все взаимодействие с оборудованием происходит через API XFS менеджера. К примеру, параметр Command функции Execute может иметь значение для диспенсера купюр:

WFS_CMD_CDM_DISPENSE (набор денег из кассет)

WFS_CMD_CDM_PRESENT (выдачи пачки клиенту)

Для картридера:

WFS_CMD_IDC_RETAIN_CARD (захват карты),

WFS_CMD_IDC_READ_TRACK (чтение дорожек)

Существует несколько реализаций XFS-менеджеров (в том числе с открытым исходным кодом), написанных на c++ и теоретически библиотеки сервисных провайдеров, написанные под один менеджер, так же должны подходить ко всем остальным, но по факту иногда библиотека, написанная конкретным вендором под конкретный XFS менеджер, работает только с этим менеджером.

Также существует Java XFS со своими библиотеками, не совместимыми с классическими менеджерами.

Банковское приложение

Банковское приложение — это то, что вы видите на экране, когда подходите к устройству. Оно предназначено для сбора данных от пользователя, отправки этих данных на хост (сервер) и выполнения ответа от хоста. Как и в случае с железом (XFS) есть отраслевые протоколы (NDC/DDC), по которым приложение общается с хостом, загружает конфигурацию и интерпретируют её.

Любой крупный производитель банкоматов (Wincor, NCR, Diebold) имеет свою реализацию как XFS, так и банковского приложения.

Однако на рынке есть альтернативный софт, соответствующий всем стандартам и не привязанный к конкретному вендору.

Я буду описывать банкомат на примере NDC как наиболее распространенного в России протокола, но чуть менее популярный DDC имеет схожий принцип работы.

Как же оно работает

- Power Up — Загрузка

- Offline — Нет связи с сервером, коннектимся

- Supervisor — работает инкассатор или сервис-инженер

- Out of service — банкомат не работает, потому что неисправен, кончились деньги, или просто кто-то в банке перевел его в этот режим.

- In service — основной режим работы, знакомый всем тем, у кого есть банковские карты.

Первый символ этой строки — тип стейта (обозначаются буквами A..Z а так же a..z и некоторыми символами (,'.?)), он определяет совокупность. Остальные 24 символа — это 8 десятичных 3-значных чисел, каждое из которых является определенной настройкой стейта (номер экрана для показа, условия перехода на стейт, список действий). Стейтов одного типа может быть любое количество.

Режим In service

При старте режима обслуживания банкомат автоматически начинает выполнять стейт 000. Обычно это стейт A (Card read state). В этом стейте банкомат отображает экран с приглашением вставить карту и переводит картридер в режим приёма. Также стейт отвечает за чтение карты и ветвление в зависимости от результатов этой операции.

Ниже пример конфигурации типичного стейта A:

000 A001001011008004002001104

000 — номер стейта

A — тип стейта (Card read state)

001 — номер экрана (Screen number)

001 — номер стейта, на который переходить в случае успешного чтения карты

011 — номер стейта, на который переходить в случае ошибок чтения карты

008 — условие чтения 1

004 — условие чтения 2

002 — условие чтения 3

001 — условие возврата карты (сразу после чтения или по завершение операции)

104 — стейт перехода, если если карта неизвестна банку

Пройдемся по параметрам более подробно:

Тип стейта — тут всё понятно: определив тип стейта, приложение знает как интерпретировать дальнешие параметры.

Номер экрана — представляет собой ссылку на строку с текстовым описанием экрана, отображающимся во время работы данного стейта.

Не каждый стейт имеет экран.

Экран может иметь номер от 000 до 999. Экраны, отличающиеся на 100, обычно резервируют под разные языки. Таким образом экран 010 и экран 210 это скорее всего разноязычные версии одного экрана. Об экранах я расскажу чуть позже.

Номер стейта перехода в случае успешного чтения карты — то, какой стейт приложение начнет выполнять в случае, если карта распознана и данные прочитаны успешно.

Помимо стейтов и экранов в банкомате есть ещё один важный конфигурационный параметр — financial institution table. Таблица финансовых институтов содержит данные о том, какие карты принадлежат какому банку, как правильно парсить данные прочитанные с дорожек карты, и что делать в зависимости от этих данных дальше. Например если карта локальная то можно выполнить один сценарий, если карта стороннего банка то нужно запретить ветку сценария с мобильными платежами и проверкой баланса.

Номер стейта перехода в случае проблем с чтением карты — если карту не получилось прочесть ни по одному из предложенных условий — переходим на стейт, указанный в этом параметре. Как правило, это стейт J (Close state) на котором мы отдаём карту, показываем экран с предложением забрать её и активируем таймер по истечению срока которого будет запущен механизм удержания карты. Стейт J также является последним стейтом в случае успешной транзакции.

Условия чтения карты (3 параметра подряд) — это битовые маски, обозначающие номера треков, которые нужно прочесть, и взаимодействие с чипом в случае его наличия.

Например, Read Chip, Read Track 2 and Track 1, Read Track 1. Если хоть одно из условий срабатывает, то остальные условия не выполняются и карта считается прочитанной. Если ни одно из условий не выполняется, карта считается непрочитанной.

Условие возврата карты — банкомат может вернуть карты сразу после прочтения, а может сделать это в конце после завершения всех операций.

Остальные стейты устроены схожим образом:

Теперь об экранах

Экран банкомата представляет собой поле 32х16 клеток. Экран может содержать как графическую информацию, так и текстовую, которая позиционируется относительно клеток. Шрифты могут быть двойной высоты.

Описание экрана представляет собой строку с текстом, перемежающуюся управляющимися символами, такими как очистка экрана, позиционирование курсора, размер шрифта. В большинстве современных банков сегодня текст используется только при вводе сумм, а в остальных случаях экран — это просто цельная картинка. Однако встречаются и полностью текстовые экраны.

Пример экрана, отображающего картинку из таблицы картинок (\0c\1bP2018\1b\5c)

Именно на такие экраны ссылаются параметры стейта.

Вот, если вкратце, так устроен банкомат. Надеюсь кому-нибудь эта информация пригодится.

Банкомат имеет ту форму, которую задаёт производитель. То есть обычно он похож на большой металлический шкаф, потому что так удобнее компоновать блоки. Когда вы не меняетесь из года в год, рано или поздно должен возникнуть вопрос — а почему так исторически сложилось? У нас он возник, и наконец-то дошли руки переделать и сами банкоматы, и интерфейсы, и вообще многое.

И я очень рада показать вам, что именно у нас получилось на первом пока шаге.

Общепринятая практика в банкинге — замена на новое железо при сохранении корпуса банкомата. Мы в этой итерации сделали новые устройства, но ещё не начали ставить их везде.

- Поменяли дизайн корпуса, чтобы он стал легче и удобнее и примерно соответствовал привычным паттернам взаимодействия с тачскринами типа смартфонов.

- Изменили UI: дизайн стал чище, потому что убрали много шума из интерфейсов. Снизилась когнитивная нагрузка. Сделали меньше шагов везде, где это было возможно.

- Добавили больше нового железа, включая биометрические камеры, микрофоны и так далее.

- Сделали устройства более функциональными и кастомизируемыми, например, теперь через банкомат можно заказать такси. Можно сравнить это с поддержкой приложений некоего внутреннего маркетплейса.

- Банкоматы контекстно-зависимые, например, на вокзалах они смогут печатать билеты.

Новый дизайн банкомата

Базовые требования к дизайну были такие: тактильно приятные материалы, без острых углов, воздушные формы, удобство и эстетика. Но при этом — никакого ущерба функциональности, потому что у нас огромный поток клиентов, и даже малейшее ухудшение сервиса недопустимо, так как скажется на всей системе. И ещё сам по себе банкомат не должен быть дорогим или долгим в производстве, потому что это серийный продукт (сейчас наша сеть — больше 70 тысяч устройств).

UX взаимодействия с устройством проще (пока речь про дизайн, а не софт). Главная наша метафора шаблонов — «примерно как на смартфоне». Потому что новый банкомат использует те же шаги пользовательского поведения. Например, появилось биометрическое распознавание лица — альтернативный способ входа без карты, телефона или другого носителя. В следующем году эта технология получит большое развитие и мы внедрим её на большее количество устройств по всей стране. Новый банкомат уже выполняет голосовые команды, а интерфейсы и ПО спроектированы специально под большой экран.

Мы разработали скетчи, чертежи и 3D-модели нового устройства, создали несколько прототипов и протестировали эргономику устройства: угол наклона, размер экрана, оптимальный уровень яркости и контрастности. Также за это время мы проверили массу других гипотез, которые мы тестировали параллельно.

Вот один из первых прототипов:

В конкурс мы пригласили десять лидеров промдизайна, согласились в сжатые сроки спроектировать дизайн лишь двое: Центр прототипирования высокой сложности «Кинетика» и Seymourpowell.

Скетчи сразу же показали, что понадобится очень плотная интеграция по части производства. То есть как и во всех современных проектах, дизайн во многом определит конкретную архитектуру на уровне внутреннего оборудования. Команда Сбера решила создать прототип самостоятельно вместе с производителем. В Корее появился первый прототип нового банкомата, за которым стояла нон-стоп работа по разработке дизайна, перестановке модулей, подбору материалов, текстур и цветов. Любое изменение должно было учитывать все инженерные подсистемы: вентиляция, питание, крепление, доступ сервисного инженера и тому подобное.

Например, было очень много вариантов и переделок в области с клавиатурой, джеком для наушников для слепых и слабовидящих (есть на наших банкоматах, да), кардридером и NFC-ридером. Материалы клавиатуры: там требования чуть ли не из 70-х на эту клавиатуру. Отказаться от физической клавиатуры пока нельзя, к ней есть много требований, в том числе со стороны платёжных систем. Так получилось, что кто-то сделал удачный на момент полувековой давности дизайн в металле, и с тех пор он повторяется почти везде. Мы поэкспериментировали с клавиатурой, чтобы сделать её тактильно приятнее и теплее, но не потерять в износоустойчивости и прочности. Рассматривали разные виды искусственного камня (получается дорого, он колется, а туда надо наносить мелкие символы), поэтому остановились на упрочнённом полимере с низкой теплопроводностью.

Очень важно было расположить NFC-ридер там же, где кардридер, потому что если человек держит карту правой рукой (таких большинство), то будет искать считыватель именно на уровне груди или чуть ниже справа. Если разнести эти два элемента (что очень хотелось сделать с точки зрения компоновки), то он запутается. Было требование и о том, чтобы NFC-ридер не позволял оставить карту: это наша долгая история формирования привычки не забывать карту на банкомате. Теперь он размещён вертикально спереди.

Производитель хотел, чтобы все перестановки не поменяли сложность инженерного доступа. В отличие от новых айфонов, банкоматы должны предоставлять возможность инженеру достать почти любую деталь так, чтобы не трогать соседние. Дальше было очень много итераций тестов с пользователями и общения с производителем, потому что всё должно было сойтись идеально.

Пример интерфейса нового банкомата:

Что поменялось функционально

Новый банкомат работает быстрее и может принимать ещё больше купюр: он принимает и выдаёт за раз до 300 купюр (предыдущий максимум — 200 купюр). Это сокращает время обслуживания в том числе для корпоративных клиентов, которые проводят самоинкассацию.

Раньше мы незначительно увеличивали экраны устройств — например, с 17 до 19 дюймов. В новом банкомате экраны увеличились в 1,7 раза — до 32 дюймов. Верхняя часть отдана под обучение. Мы установили датчики движения, которые помогут эффективнее использовать верхнюю часть экрана: устройство будет знать, когда пользователь на него смотрит, чтобы знакомить его с сервисами Сбера.

Благодаря антибликовому покрытию на экране люди сбоку и сзади не будут видеть, что изображено в нижней рабочей области экрана.

Вместе с голосовыми командами (которые позволяют снять или внести деньги) и возможностью получить услугу без карты или гаджета с NFC это уменьшает время обслуживания. Самый короткий сценарий — подойти, нажать кнопку обслуживание по биометрии и запросить голосом нужную услугу, например: «Дай тысячу рублей», а банкомат отправит пользователя сразу на предпоследний шаг операции по снятию нужной клиенту суммы.

Голос работает через браузер с включённой опцией работы со звуком, всё завёрнуто в SSL. Голосовая команда по защищённому каналу передаётся в сервис, который переводит записанный голос в последовательность распознанных слов и возвращает эту строку в банкомат. Сформированный интент (смысловое значение фразы) в банкомате вызывает связанный с ним сценарий обслуживания, т. е. фраза «внести наличные», «положить деньги» будет распознана как команда «cash in». Набор команд в будущем будет расширяться, предоставив возможность использования голоса для заполнения различных полей, например, при поиске конкретной организации по её имени, длинных реквизитов, адреса и всего, что требуется долго вводить при помощи цифровой клавиатуры. Ну и развитие голосового ввода также позволит улучшить взаимодействие с банкоматом для людей с инвалидностью.

Что будет с банкоматами дальше

Сейчас в Москве установлено четыре банкомата в новом офисе Сбера на Цветном бульваре и четыре в Agile Home Сбера на Кутузовском проспекте. До конца 2020 года в Россию приедут ещё 150 новых банкоматов. Они будут появляться не только в офисах, но и на крупных транспортных узлах и в больших торговых центрах. При этом функционал банкоматов будет зависеть от месторасположения, чтобы устройства решали контекстные месту задачи клиентов. Понятно, что мы одномоментно не заменим все 70 тысяч устройств, тем более, что парк обновлялся не так давно, но сейчас очень важно получить опыт от этих новых устройств.

Так что, если вы хотите посмотреть на них, приходите в новый офис на Цветном бульваре в Москве, либо чуть подождите появления такого банкомата в своём городе. Я буду рада обратной связи по тому, что ещё можно улучшить, и да, наша команда реально будет слушать и улучшать. Не всегда это будет быстро (в частности из-за ИБ), но мы за всё хорошее.

Отдельная тема — новые интерфейсы. Чуть позже мы с коллегами расскажем про эти улучшения отдельно. Они тоже давно напрашивались.

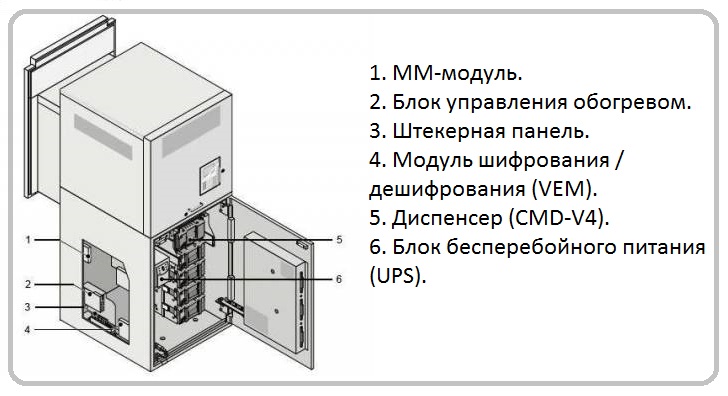

27 июня 1967 года был установлен первый банкомат. Как устроен АТМ изнутри?

Большинство из нас знает, как выглядит АТМ. Но не всем известно, как устроен банкомат изнутри – где хранятся купюры, как их считают и как они попадают наружу.

Как устроен банкомат изнутри: схемы и фото

Банкомат можно условно разделить на три части – пользовательский интерфейс, компьютер и сейф. Пользовательский интерфейс не вызывает вопросов — его элементы всем знакомы. Это слот для карт и считывающее устройство за ним, клавиатура для набора PIN-кода, экран, отверстие для чека, за которым скрывается принтер, и скрытая видеокамера.

Остальные два элемента банкомата — сейф и компьютер — скрыты от глаз обычного пользователя.

Компьютер

Находится в верхней задней части банкомата. Он работает под управлением специальной операционной системы и позволяет инженерам корректировать работу АТМ.

Как устроен банкомат изнутри на примере устройства Wincor Nixdorf

Находится в нижней части банкомата. Бронированная сталь и замок защищают его от взлома. А специальные датчики реагируют на малейшее постороннее вмешательство в работу устройства.

Кассеты для банкнот

Внутри сейфа обычно находятся четыре кассеты для банкнот. В каждую из них можно класть купюры только одного номинала. То есть всего в банкомат помещается 4 номинала банкнот. Например, 10, 50, 100 и 200 гривен. Каждая кассета отдельно настраивается под определенный размер купюр. Поэтому случай, когда вместо 10 гривен банкомат выдаст вам 200, маловероятен. Купюры попадают в кассеты еще в банке после тщательной проверки. Затем кассеты опечатывают и передают инкассаторам для загрузки в банкомат. Банкомат способен определить, сколько денег находится в каждом отсеке в любой момент времени. Поэтому если клиент запросит сумму, превышающую остаток в сейфе, в проведении транзакции будет отказано.

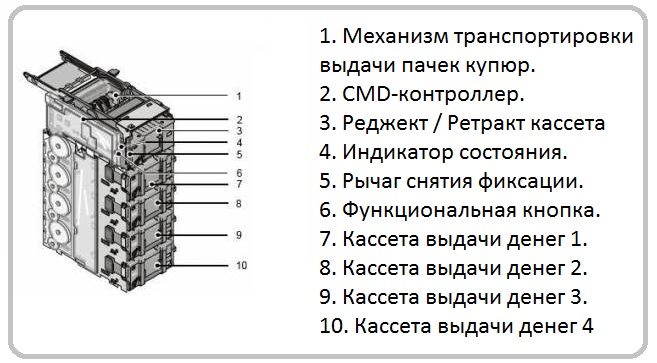

Диспенсер

Чтобы отсчитать клиенту нужную сумму банкнот, рядом с кассетами установлен диспенсер. С помощью специальных присосок он захватывает нужное количество купюр одного или разных номиналов и отправляет их на проверку специальными датчиками. Они еще раз проверяют подлинность банкнот, а также следят, чтобы несколько купюр не склеились вместе. Именно это устройство издает характерный звук шуршания банкнот, который знаком каждому пользователю банкомата.

Кассета для бракованных банкнот

Если диспенсер обнаружил бракованную банкноту, он не выдаст ее пользователю. Также он не отправит в окошко для выдачи купюр слипшиеся банкноты. Для таких случаев в сейфовом отделе установлена пятая кассета. Все банкноты, которые вызывают сомнение, диспенсер направляет в этот блок. Все они будут проходить дополнительную проверку в банке. Также в эту кассету сбрасывают банкноты, которые клиент забыл забрать из банкомата.

Возможно в будущем банкомат изнутри будет выглядеть совсем по-дргому. Ведь уже сегодня ведущие производители ATM — Diebold Nixdorf и NCR разрабатывают банкоматы без слота для карт и экрана.

Автор статьи

Читайте также: