Как заполнить декларацию втб

Обновлено: 01.05.2024

Если в качестве налоговой льготы, положенной владельцам ИИС, вы выбрали вычет на взносы, то уже на следующий год после пополнения счёта можете подать декларацию и получить вычет. Показываем, как заполнить декларацию 3-НДФЛ через личный кабинет налогоплательщика.

Вычет на взносы на ИИС (подп. 2 п. 1 ст. 219.1 НК РФ) предоставляется исходя из денежных средств, внесённых в течение календарного года на счёт, но не более чем с суммы 400 000 руб. Возврат производится из НДФЛ, удержанного по ставке 13% за указанный налоговый период, кроме дивидендов. Это значит, вам вернут 13% от суммы, внесённой на ИИС в течение года, но при этом не больше суммы налога, уплаченного в бюджет за этот же год.

Пример

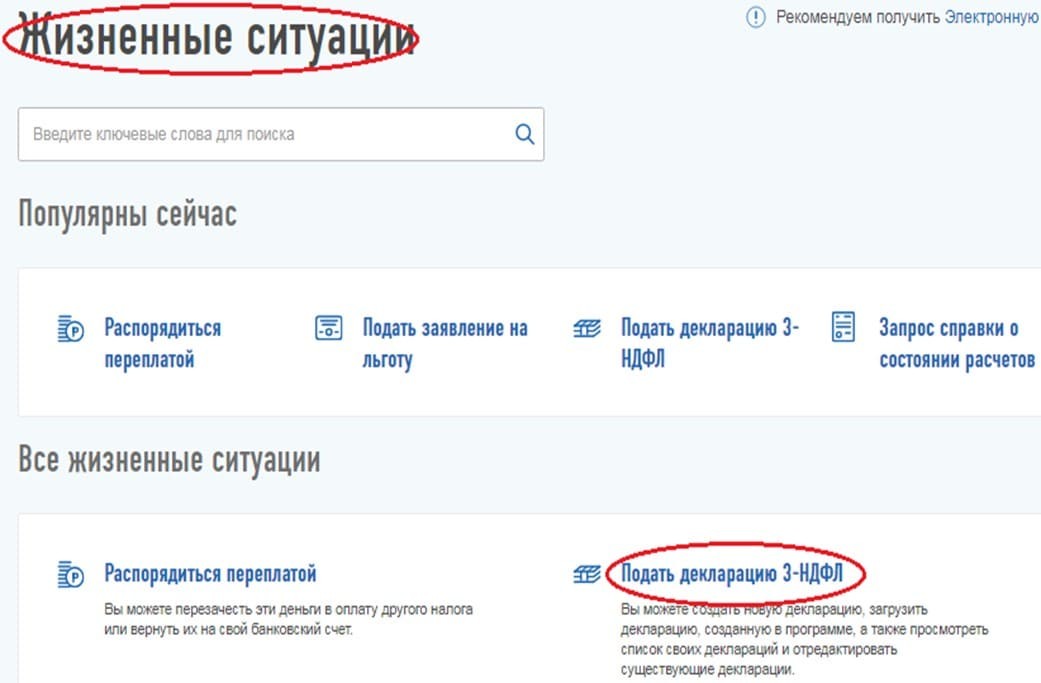

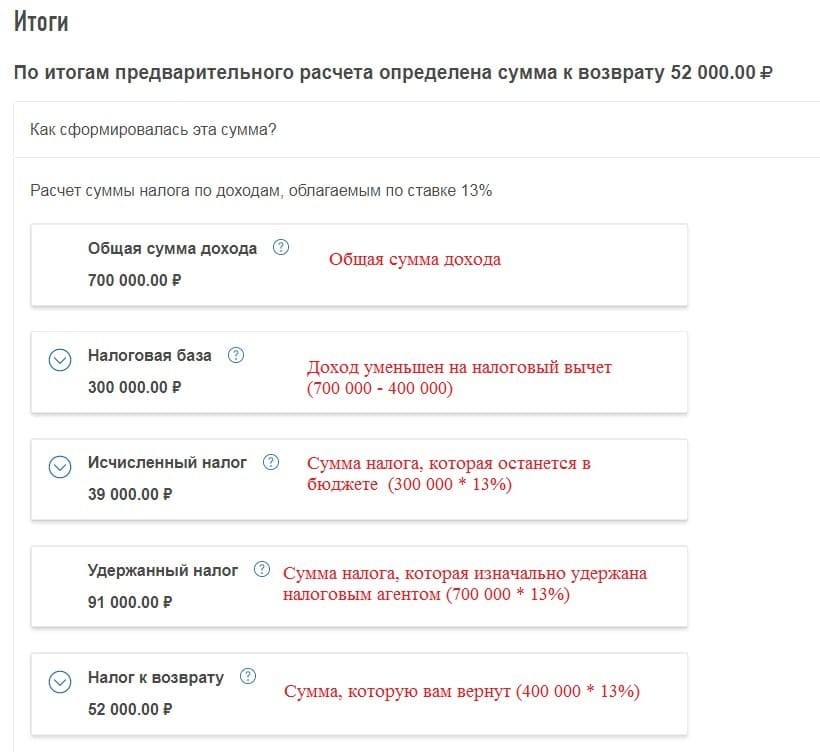

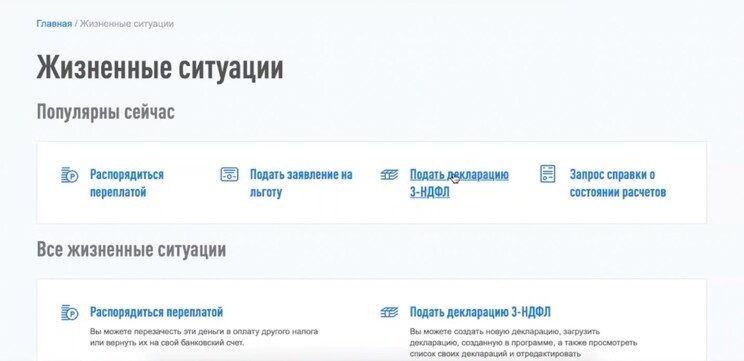

Иванов Иван Иванович в течение 2020 года внёс на ИИС 400 000 руб. Официальный годовой доход по основному месту работы у него составил 700 000 руб., с этой суммы работодатель удержал НДФЛ в размере 91 000 руб. Подтверждает уплату налога справка 2-НДФЛ за 2020 год. Г-н Иванов решил заполнить декларацию 3-НДФЛ через личный кабинет налогоплательщика. Для этого он выбирает в ЛК меню пункт «Жизненные ситуации», в нём — «Подать декларацию 3-НДФЛ».

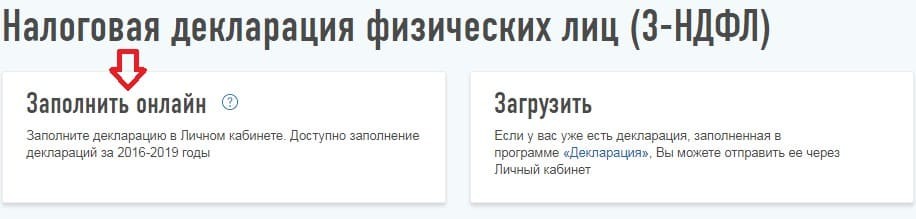

Далее выбирается способ заполнения декларации.

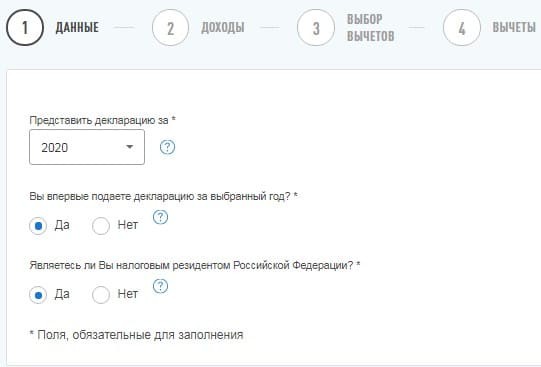

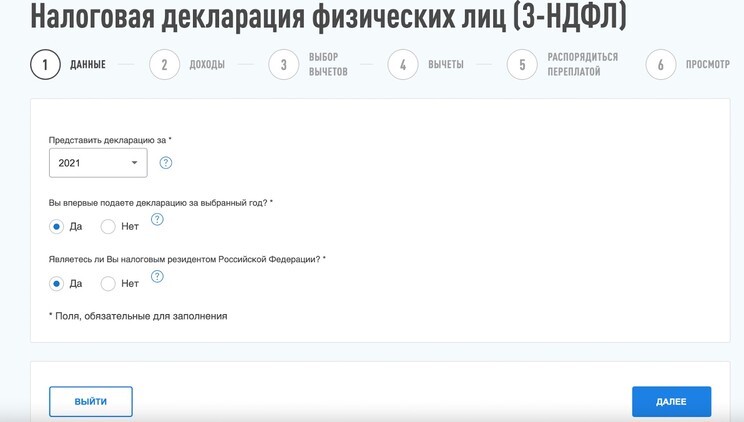

Сервис направит на вкладку, в которой содержатся общие сведения. Декларация представляется за 2020 год впервые, что и следует указать в соответствующих полях.

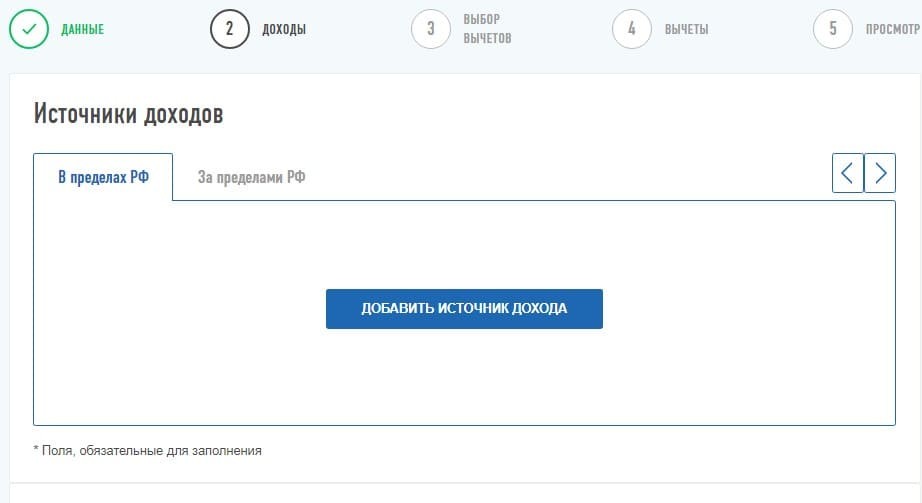

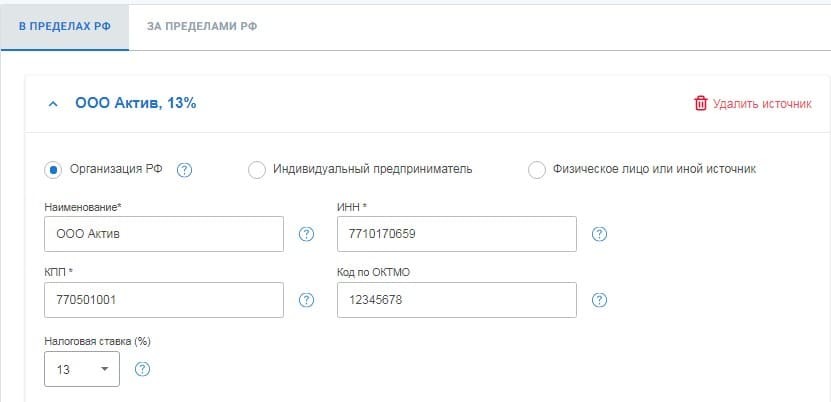

Если справка 2-НДФЛ за 2020 год ещё не выгружена в ЛК, потребуется перенести показатели вручную. Для этого надо нажать кнопку «Добавить источник дохода».

В появившемся окне добавляется информация о налоговом агенте, её следует взять из первого раздела справки 2-НДФЛ.

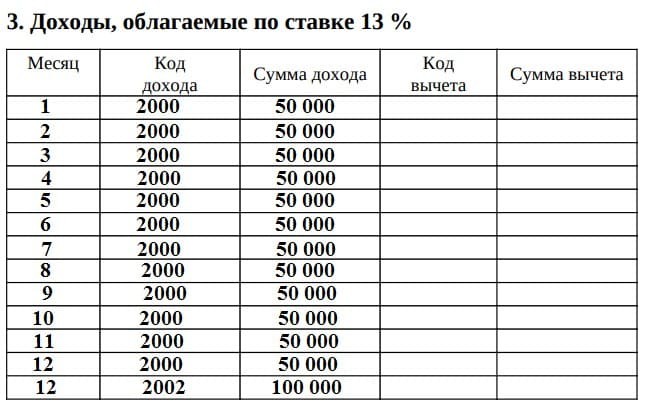

Далее необходимо перенести данные из третьего раздела справки 2-НДФЛ.

При этом в личном кабинете нет необходимости построчно переносить каждый месяц, а достаточно указать код дохода и по нему проставить общую сумму. Так, г-н Иванов по коду 2000 (зарплата) получил 600 000 руб., а по коду 2002 (премия) — 100 000 руб. Новый код дохода вводится через кнопку «Добавить доход».

Когда все данные о доходах внесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база, и останется указать удержанную сумму налога. Её можно узнать из пятого раздела справки 2-НДФЛ.

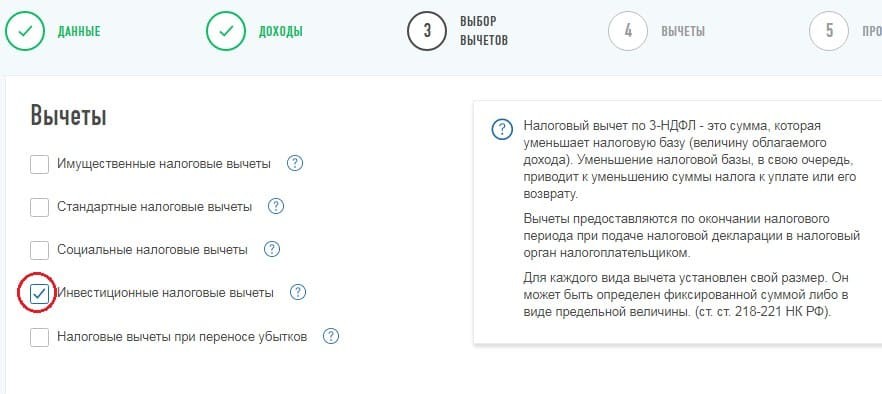

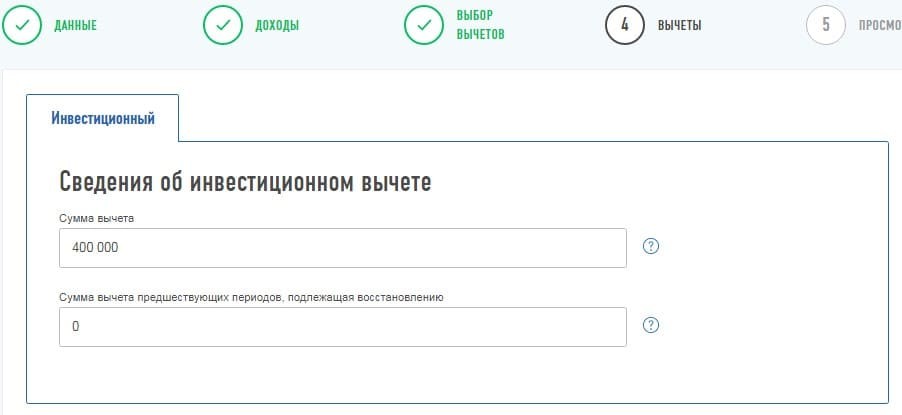

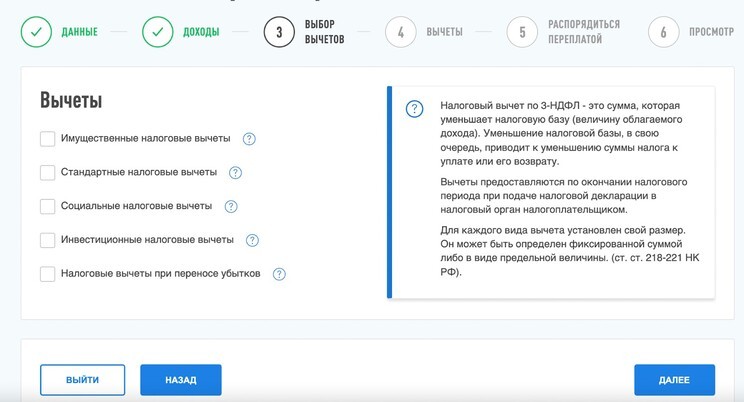

После этого надо нажать кнопку «Далее» и перейти на вкладку «Вычеты», где следует выбрать интересующий налоговый вычет.

Далее необходимо указать сумму денежных средств, внесённых на счёт в течение 2020 года. Максимальный размер вычета составляет 400 000 руб., даже если ИИС был пополнен на сумму, превышающую этот лимит.

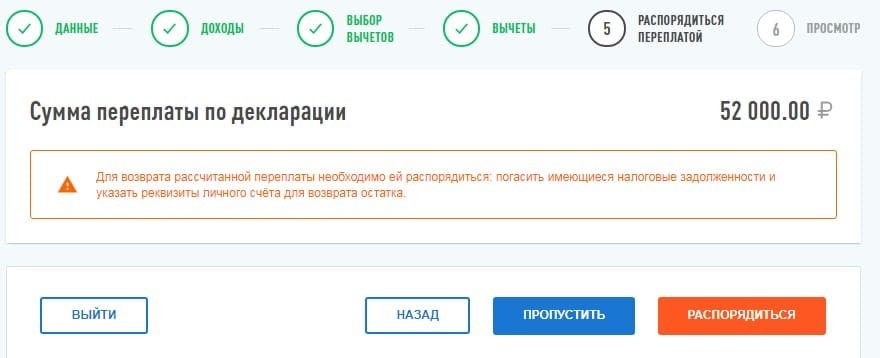

Согласно законодательству, если на момент получения вычета у вас присутствует задолженность по НДФЛ, транспортному, земельному, имущественному и иным налогам, то вам будет возвращена разница после погашения имеющихся задолженностей. Об этом нововведении мы говорили в статье «Инспекция может вернуть излишне уплаченный НДФЛ не полностью».

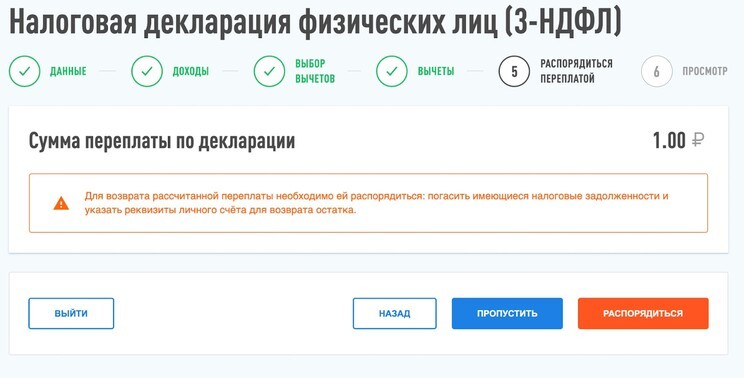

В следующем разделе как раз можно узнать, есть у вас задолженности или нет. Также там будет указана итоговая сумма, которая будет вам возвращена из бюджета.

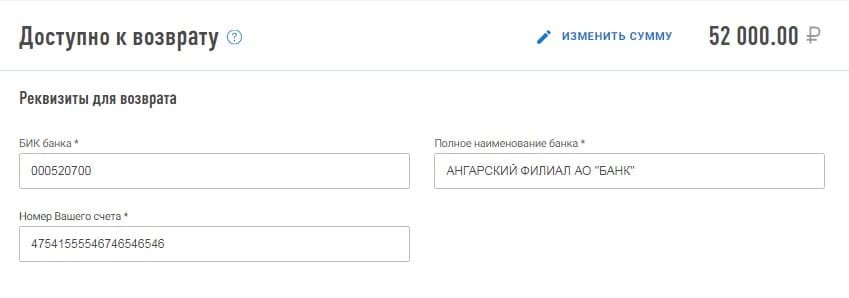

Нажимаем кнопку «Распорядиться» и указываем личные банковские реквизиты, по которым будут перечислены денежные средства.

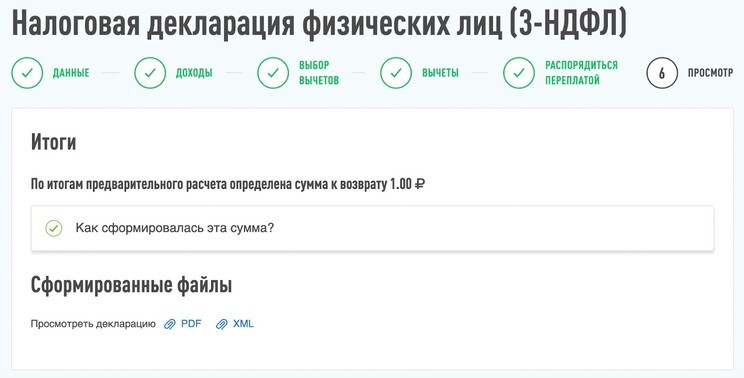

На итоговой вкладке будет показана информация по возврату налога.

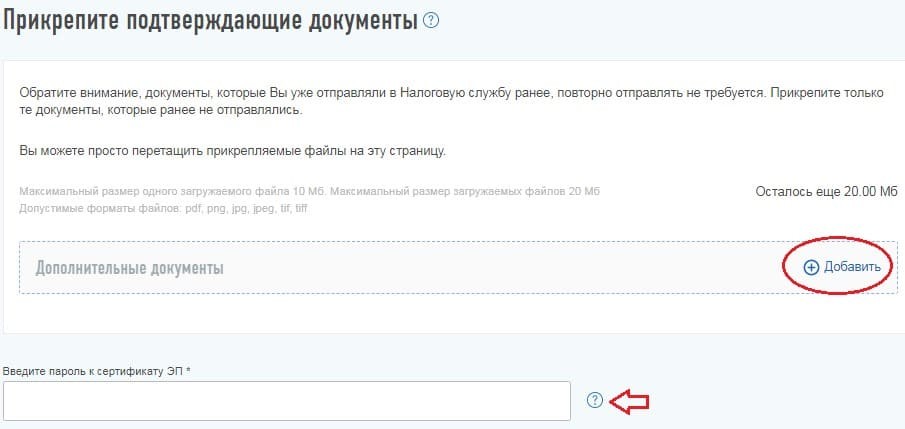

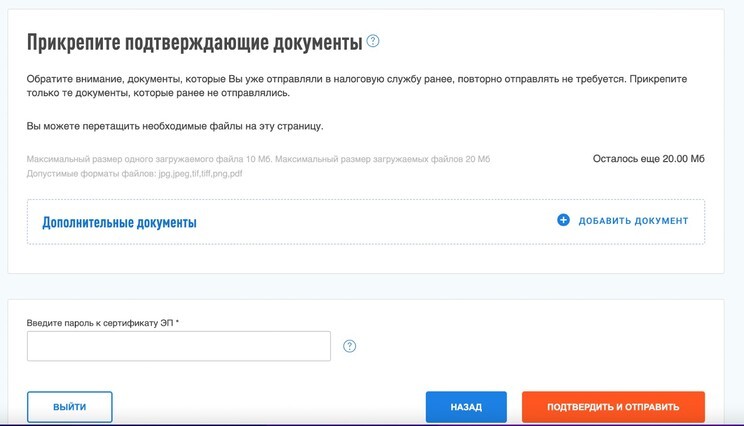

Ниже необходимо прикрепить фото или скан оригиналов документов, которые подтверждают право на получение вычета на взносы на ИИС. К таким документам относятся:

-

заявление о присоединении к регламенту;

Когда документы приложены, можно отправлять декларацию в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию уже нельзя редактировать.

Учтите, что вы можете заполнить 3-НДФЛ ускоренно. Как это сделать и где могут возникнуть сложности, читайте в статье «Упрощённый вариант получения вычета на взносы на ИИС». Однако если справка 2-НДФЛ ещё не загружена в личный кабинет налогоплательщика, то программа откажет в упрощённом варианте.

Понравилась статья? Помогите сделать следующую ещё лучше — присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи. Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов — наши специалисты проконсультируют вас абсолютно бесплатно.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

В большинстве случаев инвестору ничего делать не нужно: брокер удерживает и перечисляет все положенные налоги. Но есть исключения, когда инвестор сам должен отчитаться перед налоговой, подав декларацию 3-НДФЛ, и уплатить деньги в бюджет. Расскажем, когда и как это нужно сделать.

Когда инвестор сам отчитывается перед налоговой

Инвестор должен отчитываться перед налоговой о полученных с инвестиций доходах, если этого не сделал брокер. Такое возможно в некоторых случаях. Разберём основные.

Сделка прошла без участия брокера. Вне биржи инвестор может проводить сделки с ценными бумагами или валютой без участия брокера. Например, он может продать акции «Газпрома» другому человеку по договору купли-продажи или получить акции ВТБ в подарок от третьего лица. С суммы полученного дохода ему нужно будет уплатить НДФЛ.

Дивиденды пришли от иностранных акций. Не имеет значения, куда поступили дивиденды от иностранных акций — на брокерский счёт, на ИИС или на банковский счёт, по ним инвестор отчитывается сам.

Поручить брокеру удерживать налоги не получится, это обязанность налогоплательщика по закону.

Брокер будет удерживать налог только от доходов, полученных с перепродажи иностранных акций.

Торговля идет через иностранную биржу. Если инвестор покупает ценные бумаги на иностранных биржах, например через Нью-Йоркскую фондовую биржу NYSE, то ему придётся перевести все свои доходы от сделок в рубли и рассчитать сумму налога вручную.

Все расчёты по продаже-покупке иностранной валюты, иностранных ценных бумаг надо переводить в рубли по курсу Центрального банка на дату сделки.

Получен доход с продажи иностранной валюты. Здесь может быть 2 варианта:

инвестор продаёт → покупает валюту;

покупает валюту → покупает иностранные акции → продаёт акции → продаёт валюту.

С разницы от продажи-покупки иностранных акций налог платит российский брокер, а по курсовой разнице инвалюты отчитывается инвестор.

Получены купоны по иностранным облигациям на банковский счёт. Если вы получили купон от облигации, выпущенной иностранным эмитентом, то по доходу перед налоговой вы должны отчитаться сами.

Доход нужно конвертировать в рубли по курсу Центрального банка на дату получения купона. С полученной суммы нужно удержать налог.

Получен доход от выкупа бумаг. Бывает, что компания-эмитент выкупает свои акции. Например, такое было в 2018 году — «Автоваз», «Аэрофлот», «Дикси-групп», «М-видео», «Отисифарма» выкупали свои акции у держателей.

Доходы, полученные от выкупа акций, нужно уменьшить на расходы, которые инвестор понёс при покупке. Если разница положительная — с неё нужно будет уплатить налог.

Получен доход от погашения облигации на банковский счёт. Если вы купили облигации не через брокера, то вы сами должны отчитаться перед налоговой о полученном доходе и заплатить налог.

Банк не смог удержать налог по итогам года. Такое возможно, если вы вывели все деньги со счёта. Тогда рассчитать и перечислить НДФЛ вам придётся самому.

Как считать налог

Со всех доходов, полученных от удачного инвестирования, нужно платить 13 % НДФЛ. Если общий процентный доход за год превысил 5 млн рублей, то с суммы превышения будут удерживать уже 15 %. В процентный доход входят не только дивиденды акций и купоны облигаций, но и проценты, например, по банковским вкладам.

Если инвестор ничего не заработал, то налог платить не нужно.

Если в бюджет другого государства инвестор уплачивает часть налога, тогда в российскую налоговую ему следует доплатить оставшуюся часть, чтобы получилось 13 %. Например — США, где на дивиденды с американских ценных бумаг установлена налоговая ставка 30 %. Её можно снизить до 10 %, если оформить через своего брокера форму W-8BEN. Тогда инвестор должен подавать налоговую декларацию и уплатить оставшиеся 3 % налога.

Чтобы российская налоговая зачла уплаченный в другом государстве НДФЛ, нужно подать документы:

Уведомление о выплате дивидендов, в котором указаны сумма и дата получения инвестором дохода. Его даёт эмитент.

Иностранную налоговую декларацию, в которой указаны вид дохода, сумма, год, в котором был получен доход, и размер налога. У декларации должен быть нотариально заверенный перевод.

Заменить эти документы может отчёт брокера, в котором есть вся эта информация, Минфин это подтверждает.

Если в отчёте брокера указанной информации нет и получить другие подтверждающие уплату налога документы не удалось, то инвестору придётся заплатить НДФЛ.

Налог также придётся заплатить, если нет соглашения об избежании двойного налогообложения.

Если инвестор получает дивиденды от иностранных акций, то ему нужно считать доходы по курсу на дату выплаты дивидендов, а не на дату реальной конвертации в рубли и вывода денег со счёта.

Например, Игорь получает дивиденды от компании Nike по итогам квартала, 4 раза в год.

Есть два типа налогового вычета по индивидуальному инвестиционному счету (ИИС). Объясняем, чем они отличаются и как оформить вычет.

Что вы узнаете из статьи:

- Есть два типа вычета по ИИС — «А» и «Б». Какой из них выбрать, зависит от доходности вложений и суммы НДФЛ, уплаченной инвестором.

- Вычет типа «А» можно получить уже на следующий год после пополнения счета, но ИИС нельзя закрывать на протяжении минимум трех лет, выводить с него деньги тоже нельзя (если это сделать, то придется вернуть уже полученный вычет).

- Есть три варианта оформления вычета: через подачу декларации в налоговую, через брокера (вычет типа «Б»), а также упрощенный вариант — в пару кликов через личный кабинет налогоплательщика.

- Упрощенный порядок оформления вычета действует с мая 2021 года и доступен пока клиентам только пяти брокеров и УК.

У кого есть право на вычет по ИИС

Налоговый вычет могут получить все владельцы индивидуальных инвестиционных счетов. Вычеты бывают двух типов — «А» и «Б»: размер первого зависит от суммы пополнения счета, величина второго — от доходности инвестиций. Обязательное условие для получения вычета — владеть ИИС минимум три года.

Максимальная сумма, на которую можно пополнить ИИС в течение года, — 1 млн рублей. Минимальной суммы нет, то есть в какой-то год счет можно вовсе не пополнять.

Два типа налоговых вычета по ИИС

Вычет типа «А» — это возврат налога на доходы физических лиц (НДФЛ), уплаченного владельцем индивидуального инвестсчета. Этот налог начисляют, например, тем, кто официально трудоустроен или продал недвижимость.

Максимальный размер вычета: 52 тысячи рублей за год. Такую сумму можно получить, если пополнить ИИС за год на 400 тысяч и в течение года ежемесячно получать зарплату от 33 334 рублей до вычета налогов, то есть от 29 тысяч на руки (в этом случае вы как раз заплатите 52 тысячи рублей в виде НДФЛ и сможете их вернуть).

Когда можно получить вычет: уже на следующий год после открытия ИИС. И далее каждый год до закрытия счета. Другой вариант — подождать три года и подать вычет сразу за все это время. То есть если ИИС был открыт в 2019 году, то в 2022-м можно подать заявление на получение вычета за 2019, 2020 и 2021 годы.

Если инвестор решил закрыть ИИС в 2022 году и получить вычеты за 2019, 2020 и 2021 годы, то он может в начале 2022 года до закрытия пополнить немного счет, чтобы в 2023 году получить вычет еще и за 2022 даже с учетом того, что его ИИС до закрытия было всего чуть более 3 лет.

На что обратить внимание:

Вычет типа «Б» — это право не платить налог в 13% с дохода по ИИС. То есть при закрытии счета брокер переведет инвестору все заработанные деньги.

Максимальный размер вычета: не ограничен.

Когда можно получить вычет: при закрытии ИИС, но не раньше, чем через три года с момента открытия.

Сравнение двух типов вычетов

Вид вычета инвестор выбирает самостоятельно. При типе «А» полагающуюся сумму налоговая перечисляет на банковский счет. При типе «Б» налоговая уведомляет брокера о том, что он не должен удерживать налог с дохода инвестора при закрытии ИИС.

Какой тип вычета выгоднее именно вам, легко рассчитать с помощью бесплатного калькулятора FinEx ETF.

Как получить налоговый вычет

Вычет типа «А» можно получить:

- подав налоговую декларацию — на бумаге или онлайн;

- в упрощенном порядке через личный кабинет налогоплательщика .

Вычет типа «Б» можно получить:

- через брокера;

- подав налоговую декларацию — на бумаге или онлайн;

- в упрощенном порядке через личный кабинет налогоплательщика .

Сначала рассмотрим упрощенный порядок как универсальный, потом остальные.

Как получить налоговый вычет в упрощенном порядке

Упрощенный порядок предполагает оформление вычета типа «А» или «Б» практически в один клик, без заполнения декларации. Для этого потребуется доступ в личный кабинет налогоплательщика на сайте ФНС.

Воспользоваться упрощенным порядком можно, если право на вычеты возникло после 1 января 2020 года. Еще одно обязательное условие — брокер или управляющая компания подключились к взаимодействию с налоговой и передают ей документы об открытых у них счетах.

На текущий момент таких брокеров и УК пять. Из них «Тинькофф» передает данные только для оформления вычета типа «Б», остальные — для обоих типов вычетов:

- Банк ВТБ,

- УК «Альфа-Капитал»,

- «РСХБ Управление Активами»,

- «Тинькофф Банк»,

- «Сбер Управление активами».

Перечень постоянно пополняется, актуальный список опубликован на сайте ФНС в разделе «Перечень налоговых агентов (банков)». Кроме того, инвестор может уточнить у своего брокера, есть ли возможность оформить вычет в упрощенном порядке.

Упрощенный порядок оформления вычетов типа «А» и «Б» закреплен в поправках к Налоговому кодексу, которые вступили в силу в мае 2021 года. Упрощенный порядок также распространяется на имущественные вычеты.

При оформлении вычета типа «А» в упрощенном порядке необходимо зайти в личный кабинет налогоплательщика, там уже должно быть сформировано заявление на налоговый вычет. То есть не надо будет заполнять декларацию или предпринимать какие-либо другие действия. Потребуется лишь проверить данные в предзаполненном заявлении и подтвердить их. Для подтверждения потребуется выпустить неквалифицированную электронную подпись. Это делается в несколько кликов на сайте ФНС, никаких данных при этом не требуется, пользователю нужно лишь придумать пароль к своей подписи (об этом чуть ниже).

Деньги должны прийти в течение 1,5 месяца на счет, который укажет инвестор. При обычном порядке получения вычетов нужно ждать до 4 месяцев.

Предзаполненное заявление на вычет появится в личном кабинете до 20 марта 2022 года, если брокер передаст информацию до 1 марта. Если ФНС получит сведения позднее, то ей потребуется до 20 дней на создание документа.

В случае с вычетом типа «Б» налоговая будет сама формировать справку о том, что инвестор не получал вычет типа «А», и отправлять ее брокеру. Далее нужно будет только обратиться к брокеру, чтобы закрыть счет и получить деньги.

Как заполнить декларацию и получить налоговый вычет типа «А»

Подать декларацию на вычет по ИИС можно двумя способами: принести в свое отделение распечатанную декларацию или заполнить все данные онлайн в личном кабинете налогоплательщика . Второй способ намного проще и быстрее, потому что не нужно никуда ходить и стоять в очередях.

В обоих случаях, кроме заполнения декларации, нужно будет собрать пакет документов:

- справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ (с 2019 года она называется «Справка о доходах и суммах налога физического лица»);

- копии документов, подтверждающих факт открытия индивидуального инвестиционного счета. Это может быть договор на ведение ИИС или договор о брокерском обслуживании / договор доверительного управления;

- копии документов, подтверждающих факт зачисления денег на ИИС, — платежное поручение, или приходно-кассовый ордер, или поручение на зачисление денежных средств вместе с отчетом брокера (управляющего) о проведении операции.

При подаче документов офлайн , через отделение налоговой, нужно заполнить декларацию по образцу и вместе с другими документами принести в отделение.

При подаче документов через личный кабинет налогоплательщика нужно авторизоваться на сайте налоговой (через подтвержденный аккаунт на Госуслугах), зайти в раздел «Доходы и вычеты», нажать кнопку «Получить вычет» и выбрать пункт «При инвестировании».

Далее нужно получить ключ электронной подписи, на страницу с оформлением ключа система направит автоматически. Подпись, которую получит инвестор, — неквалифицированная, то есть ею можно подписать только документы на сайте налоговой. Для получения вычета ее возможностей достаточно. Для оформления нужно лишь задать пароль.

На сайте сказано, что оформление занимает от 30 минут, но на деле сертификат могут выпустить уже через 5 минут.

Получать и пристраивать что-то пока еще рано. Но тот час, когда можно оформлять заявку на гарантированную государством доходность с ИИС, (даже если ничего не делать, а просто закидывать 400.000 рублей в год) - уже наступил.

В принципе, материала на данную тему как в интернете, как и на самом Дзене - полно. Но тем не менее, мой опыт получения вычета имеет непосредственно отношение к моему портфелю , а сама сумма вычета станет основанием для дополнительного пополнения в будущем.

Отмечу, что статья про вычет будет по уже фактически пройденному мной сегодня, 16.01.22 пути, пошаговая и с большим количеством картинок, для тех, кто как и я, любит, чтобы прям было понятно , куда тыкать и что куда откуда вписывать.

Кто уже имеет опыт оформления и получения налоговых вычетов - читать дальше вам вряд ли имеет смысл: никаких секретов или фокусов я не открою. Ну а кто, как и я, планирует делать это впервые в этом году, возможно вам будет чуть проще топать по моим следам.

Отмечу необходимые условия для получения вычета:

1. У вас должен быть официальный доход , с которого вы платите НДФЛ. Если дохода нет или вы с него не платите НДФЛ - вычет вам не положен.

2. У вас должен быть открыт именно ИИС у официального брокера, имеющего лицензию ЦБ РФ. Мой был открыт в Сбере в январе 2021 года . При этом с простых брокерских счетов вычет получить нельзя.

3. Вы должны за календарный год на ИИС внести деньги . Вот насчет того нужно ли на эти деньги прям что-то купить - я не уверен, и быстро найти ответ не смог. Впрочем, я сам по умолчанию и регулярно покупаю дивидендные акции с января 2021 года, так что мне этот аспект не столь критичен. Если кому интересна статистика по ИИС за 2021 - цифры есть в моем итоговом отчете по инвестициям .

4. На ИИС законодательно (по состоянию на январь 2022) года можно за календарный год внести не более 1 миллиона рублей. При этом максимальная сумма, принимаемая налоговой для вычета - 400.000 рублей за год . Вносить можно и больше, но вычет будет только с этой суммы и максимум составит 52.000 рублей , если эта сумма налогов ранее была удержана с ваших доходов. Если вы заплатили налогов меньше, то и вернут вам тоже меньше.

5. ИИС должен просуществовать не менее трех лет . По текущему законодательству максимальный срок пока не ограничен. Т.е. вычеты вы можете продолжать получать и на 4й, и на 5й, и даже на 10й год, если ничего не изменится. При этом есть 2 типа ИИС/вычетов: тип А (который мы и рассмотрим) и тип Б (его я рассматривать не буду) - это кто не получает ежегодный вычет по типу А. Если вы получили вычет по типа А, и закрыли ИИС ранее, чем через 3 года после открытия, то вычет точно придется вернуть, а еще могут назначить штраф.

С преамбулами на этом закончу. Кого интересуют дополнительные общие детали - ищите и читайте в интернете и других блогах.

Я же продолжу писать про свой инвестиционный портфель, включая ИИС.

Я за 2021 год на ИИС внес извне 625.000 рублей . Значит я могу претендовать на максимальный налоговый вычет в 52.000 рублей . Если вдруг у кого вопрос и непонятно, зачем вносить больше 400К - то свою личную позицию по данному вопросу я пояснял в отдельной статье .

Подготовительный этап:

У вас должен быть личный кабинет на сайте налоговой . Получить к нему доступ можно через личное посещение вашего налогового отделения, куда вы относитесь по прописке. Там же получают личный ИНН.

Без личного кабинета вы не сможете подать электронную декларацию, вам придется заполнять все на бумагах, что гораздо менее удобно. С таким вариантом я сам не сталкивался (и не планирую), и разбирать его в своем блоге точно не буду.

Я не смог найти информацию о том, можно ли в принципе получить доступ и пароль удаленно. Я сам летал на майские в Челны и ходил ножками в свою налоговую, где мне в порядке очереди по талончикам распечатали на формате А4 и передали логин и пароль .

Понятно, что эта информация максимально конфиденциальная, и никому нельзя ее показывать, тем более в соц.сетях.

Далее стоит зайти в этот личный кабинет, и проверить свои данные в настройках. У меня, например, почему-то был указан неверный адрес регистрации, 10-летней давности. Изменения я сразу внес, на их "фиксацию" тоже потребовалось около недели.

Собрать/получить следующую информацию:

Если у вас еще нет Электронной подписи , то лучше ее сразу сформировать, до основного оформления. Это несложно и уже делается непосредственно на сайте налоговой, в вашем личном кабинете. И тут уже будут скрины.

Ранее мы разбирали, как платить налоги по иностранным акциям: в каких случаях это делает налоговый агент — брокер, а когда нужно отчитываться самостоятельно.

В этой статье пошагово рассмотрим, как заполнить декларацию 3-НДФЛ в личном кабинете налогоплательщика на сайте налоговой и какие документы для этого нужно приложить.

-

отчитаться о дивидендах, полученных в 2021 г., и подать декларацию нужно до 30 апреля 2022 г.;

Перед заполнением декларации необходимо заказать у брокера и выгрузить в личном кабинете следующие виды документов:

-

отчёт о выплате доходов по ценным бумагам иностранных эмитентов;

Первые три документа заменяют или дополняют друг друга, поэтому одновременно их заказывать не нужно. Кроме того, все брокеры по-разному отражают информацию в отчётах. Уточните у своего брокера, какой документ вам нужен для уплаты налога по иностранным дивидендам.

Затем можно приступать к заполнению декларации 3-НДФЛ в личном кабинете налогоплательщика.

Как подать декларацию?

- На главной странице в личном кабинете выберите раздел «Жизненные ситуации».

- В первой вкладке необходимо указать данные о декларации и о налогоплательщике.

Выберите год и нужные пункты. Если за 2021 г. уже были поданы декларации, например на вычет по ИИС, то надо выбрать пункт «Нет». Затем нажмите кнопку «Далее».

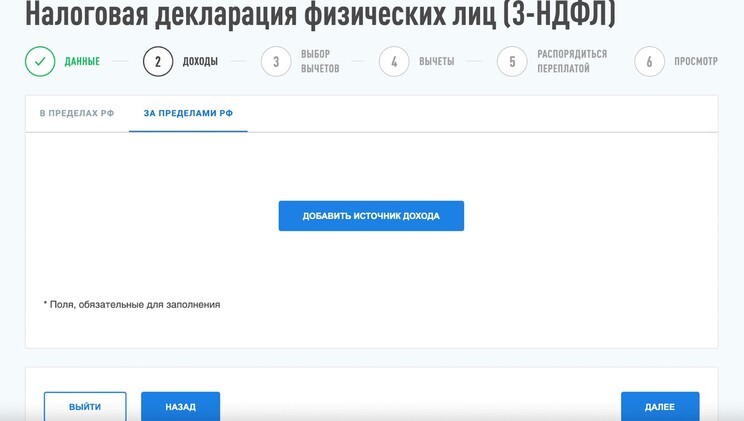

- Во вкладке «Доходы» укажите информацию о доходах. Для этого выберите «За пределами РФ» и «Добавить источник дохода».

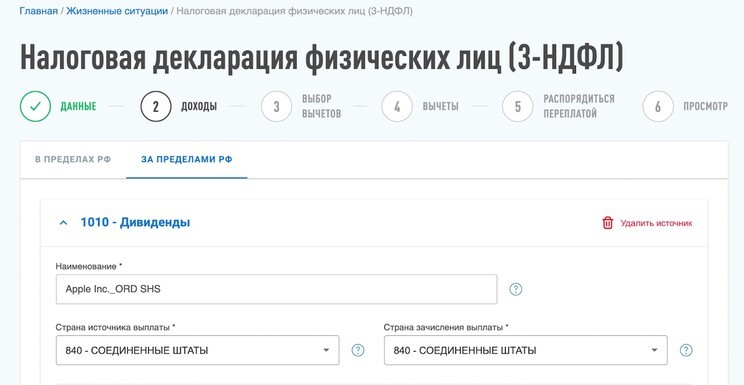

- После добавления источника дохода нажмите на «Источник дохода № 1» и заполните эту форму. Информацию следует взять из отчётов брокера.

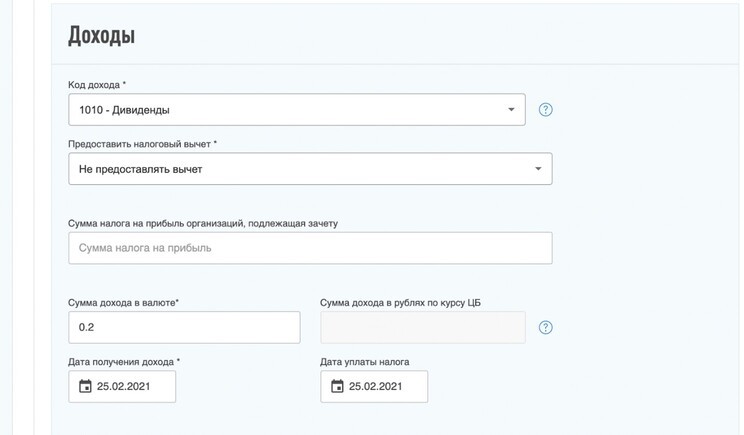

В графе «Сумма дохода в валюте» необходимо ввести ту информацию, которая указана в брокерском отчёте (до удержания налога). «Дата получения дохода» — это дата зачисления денег на брокерский счёт (как в отчёте), а «Дата уплаты налога» совпадает с датой получения дохода.

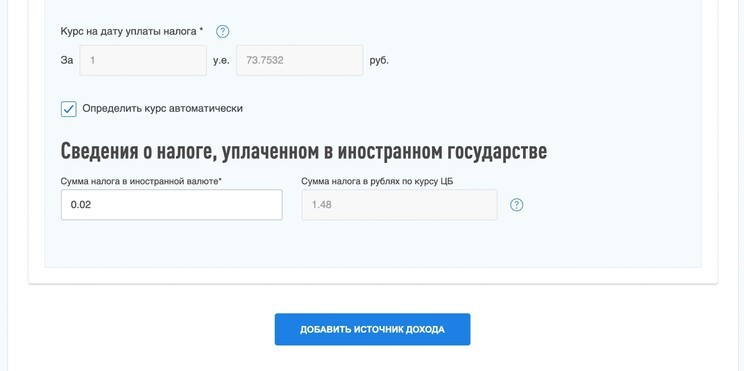

Курс валюты на дату выплаты дивидендов искать не нужно. Можно поставить галочку «Определить курс автоматически».

Информацию о сумме налога в иностранной валюте также берём из брокерского отчёта.

Если дивиденды получены по акциям нескольких компаний, нужно нажать кнопку «Добавить источник дохода» и повторить внесение данных уже по другим акциям.

- Пункт «Выбор вычетов» пропускаем и нажимаем кнопку «Далее».

- Теперь необходимо распорядиться переплатой. Во вкладке «Распорядиться переплатой» будет указано, есть ли у вас переплата. Если есть, можно ей распорядиться, если нет — то нажать «Пропустить».

- Во вкладке «Просмотр» можно проверить правильность сформированной декларации 3-НДФЛ и посмотреть, как посчитался налог.

После того как вы подали сведения о полученных дивидендах по иностранным акциям, нужно заплатить налог до 15 июля 2022 г.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: